組織切片市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

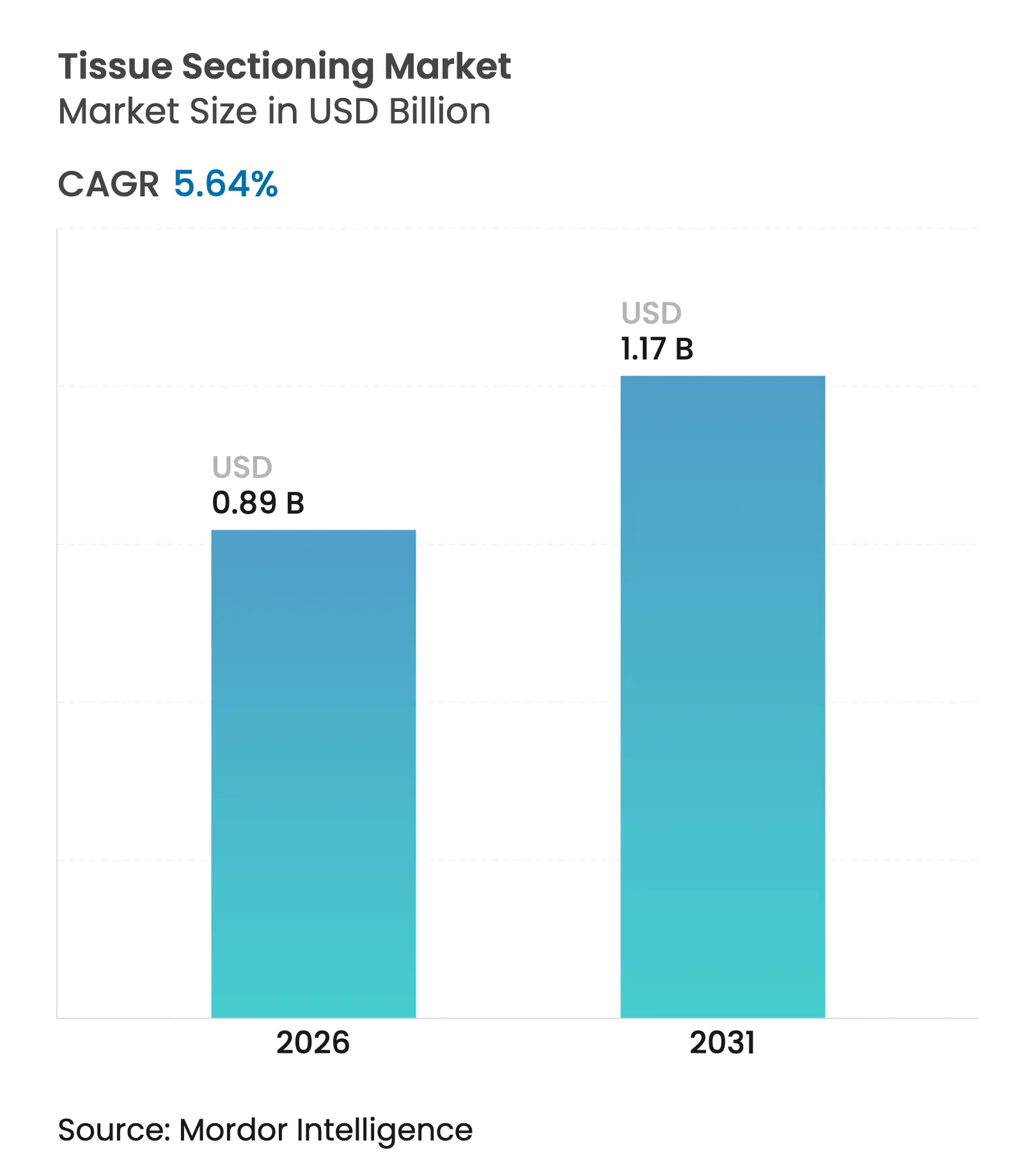

| 市場規模 (2026) | 0.89 十億米ドル |

| 市場規模 (2031) | 1.17 十億米ドル |

| 成長率 (2026 - 2031) | 5.64% CAGR |

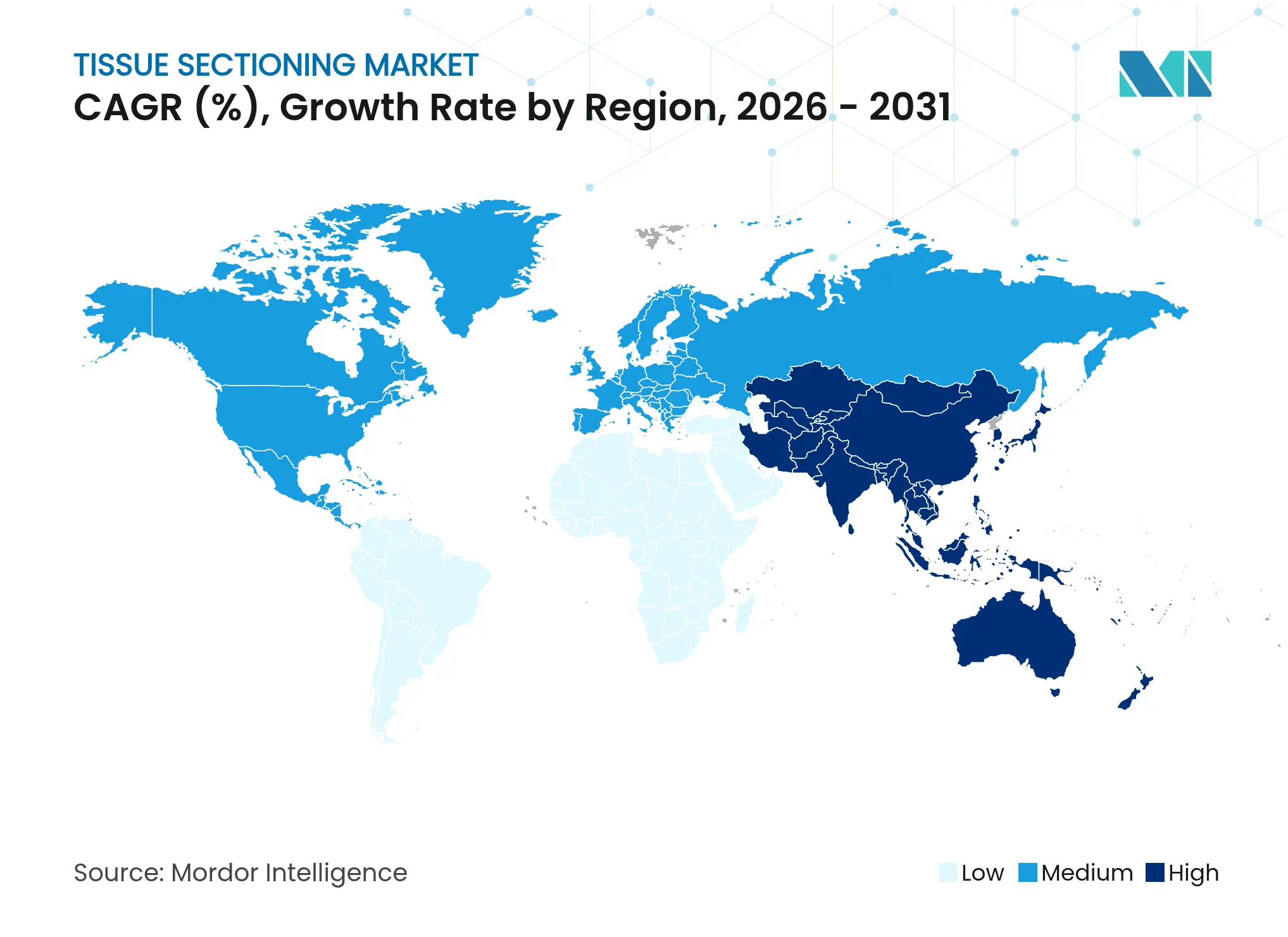

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる組織切片市場分析

組織切片市場規模は2025年に8億4,000万米ドルと評価され、2026年の8億9,000万米ドルから2031年には11億7,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は5.64%です。堅調な需要は、高スループットかつAI対応の組織学へのオンコロジーのシフト、自動ミクロトミーの普及拡大、デジタル病理学の採用を加速させる規制の明確化に起因しています。がんの罹患率の増加(2022年に約2,000万件の新規症例、2050年には3,500万件と予測)は、スライド量の要件を拡大させ、自動切片プラットフォームへの長期的な設備投資を支えています。人材不足(組織技術者の欠員率は2024年に8.37%に達した)も、品質向上と運営コスト削減を約束するロボティクス、予知保全、「ダークラボ」コンセプトへの移行を促す構造的な触媒となっています。空間生物学とAI分析を切片ハードウェアに直接統合できるベンダーは、精密医療とコンパニオン診断が主流となる中で、持続的な競争上の優位性を確立しています。北米は現在、41.56%の収益貢献で組織切片市場を支配していますが、アジア太平洋地域は急速なインフラ整備とがん負担の増加により、6.54%のCAGRで最も急成長している市場です。

主要レポートのポイント

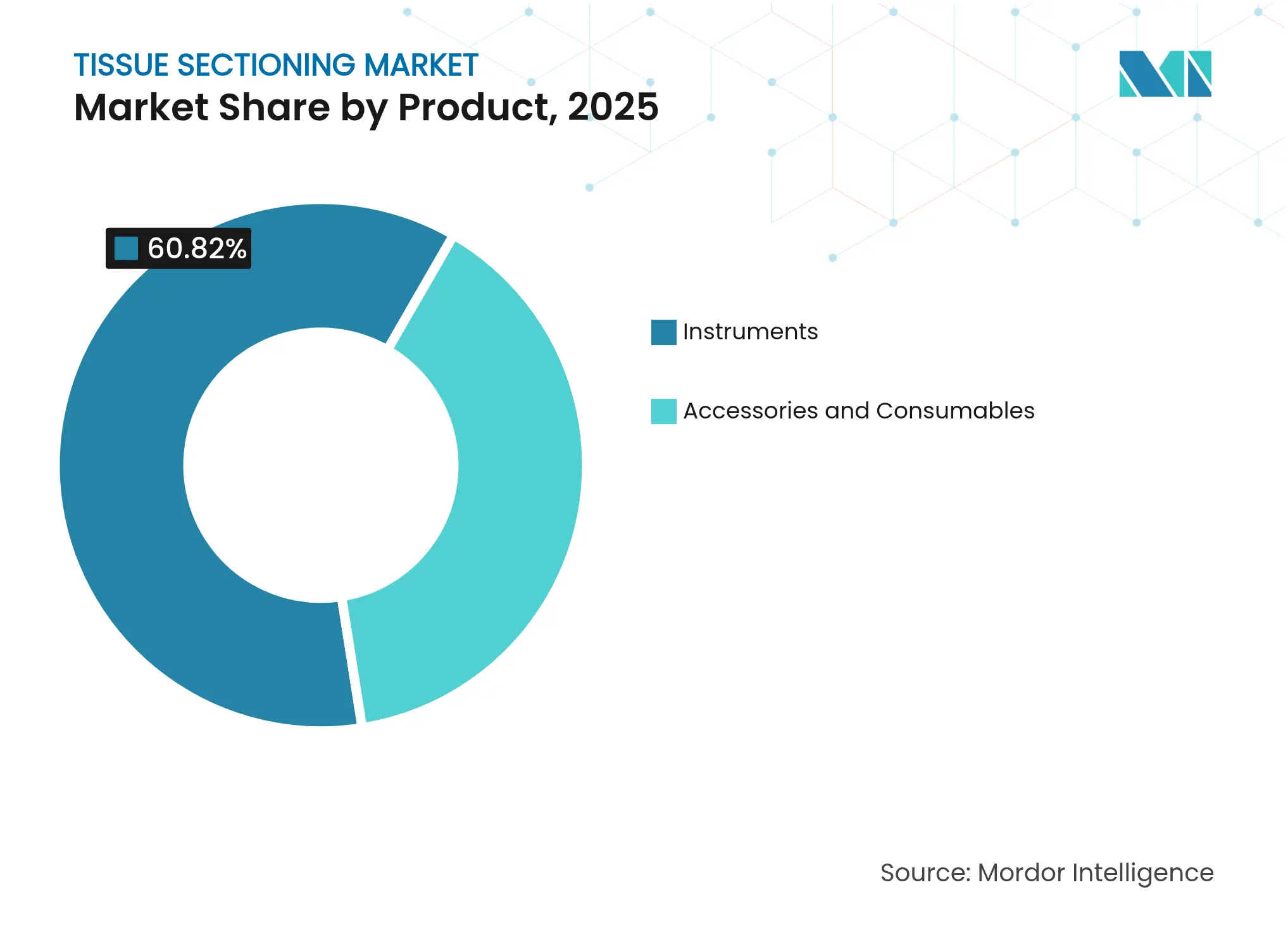

- 製品別では、機器が2025年に60.82%の収益シェアを獲得しており、アクセサリーおよび消耗品は2031年にかけて7.34%のCAGRで成長すると予測されています。

- 技術別では、自動システムが2025年に組織切片市場シェアの48.10%を占め、同カテゴリーが2031年にかけて最も速い7.62%のCAGRを記録しています。

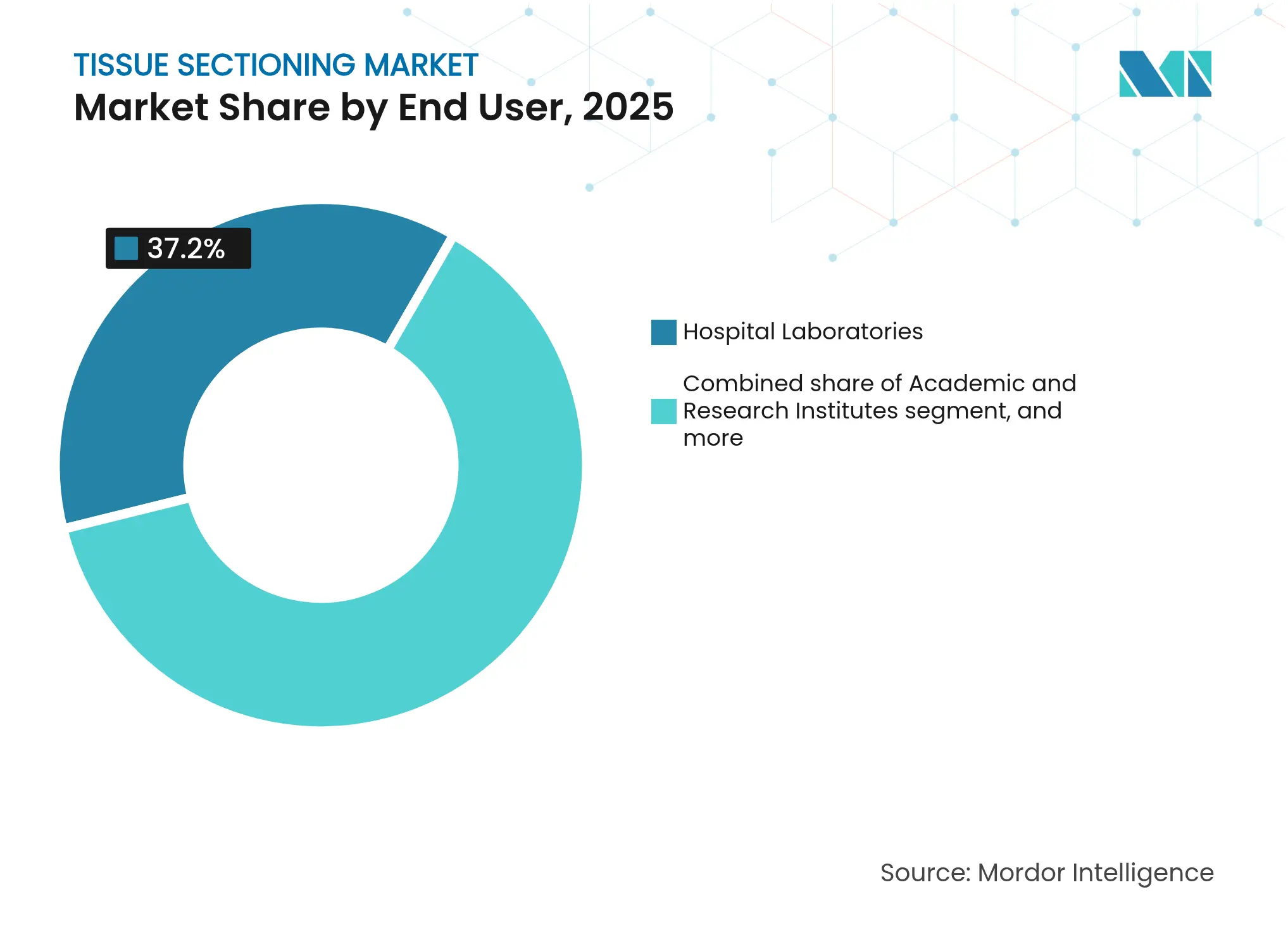

- エンドユーザー別では、病院検査室が2025年に組織切片市場規模の37.20%のシェアを占め、一方で受託研究機関(CRO)が2031年にかけて最も高い8.21%のCAGRを記録しています。

- 用途別では、疾患診断が2025年に組織切片市場の71.85%のシェアを占め、研究用途は2031年に向けて8.55%のCAGRで拡大しています。

- 地域別では、北米が2025年に41.10%の収益シェアでリードしており、アジア太平洋地域は2031年にかけて6.39%のCAGRで加速すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の組織切片市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 世界的ながん罹患率の上昇 | +1.8% | 世界全体、特に北米・欧州・アジア太平洋の高齢化人口において最も高い | 長期(4年以上) |

| 精密医療およびコンパニオン診断の採用拡大 | +1.2% | 北米とEUがリード、アジア太平洋が追随 | 中期(2〜4年) |

| 組織切片およびデジタル病理システムにおける技術的進歩 | +1.0% | 世界全体、先進市場での早期採用 | 中期(2〜4年) |

| 医療費の増加および検査室自動化への投資拡大 | +0.8% | アジア太平洋が中核、中東・アフリカおよび南米への波及 | 長期(4年以上) |

| 新興経済圏における診断インフラの拡充 | +0.6% | アジア太平洋、中東・アフリカ、南米 | 長期(4年以上) |

| 組織病理学サービスに対する政府資金援助および償還支援 | +0.4% | 主に北米とEU | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

世界的ながん罹患率の上昇

がん有病率の上昇は、組織切片市場における最大の需要ドライバーです。肺悪性腫瘍だけで2022年に250万件の診断が行われ、罹患率および死亡率の上位を占めています。この勢いは単に量的なものではなく、精密腫瘍学プロトコルは多重バイオマーカーパネルをサポートするために症例あたりのスライド数の増加を要求しています。米国がん協会は2025年に米国で200万件以上の新規症例を見込んでおり、組織学的処理能力への圧力が持続しています[1]米国がん協会、「世界のがんに関する事実と数字 2024」、cancer.org。地域差は顕著であり、オーストラリアは一人当たりの罹患率が最も高く、西アフリカは最も低いため、ベンダーは在庫とトレーニング戦略を段階的に調整しています。自動ミクロトームのサプライヤーは、検査室がスタッフ不足の中で処理量の増加に対応しなければならないため、このスループット急増から最も恩恵を受けています。

精密医療およびコンパニオン診断の採用拡大

精密医療のワークフローは、許容される組織投入量を縮小させながら、分析の幅を広げています。2025年に発売されたGuardant360 Tissueは、必要なスライド数を40%削減しながらDNA-RNAプロファイリングを提供しており、最小限の生検から最大限のデータを抽出する必要性を示しています。Bio-TechneのプロテアーゼフリーRNAscopeワークフローなどの空間生物学との組み合わせは、形態学とマルチオミクスを融合させ、切片消耗品および画像処理組み込み機器の隣接収益プールを拡大しています。抗体薬物複合体の普及に伴い、病理学は主観的なスコアリングではなく定量的なスコアリングを要求しており、アルゴリズムによるHER2またはPD-L1評価をサポートするためにミクロトームに組み込まれたスライドスキャナーが支持を集めています。複雑な分子パネルに対するメディケアの償還は財政的障壁を低下させ、利用率をさらに高めています。

組織切片およびデジタル病理システムにおける技術的進歩

2023年のFDAによるデジタル病理アルゴリズムのクラスII医療機器への分類決定により、より明確な510(k)申請経路が開かれ、迅速なソフトウェアイノベーションが促進されました。その結果、PathPresenterの2025年承認済みClinical Viewerのような、切片ハードウェアに接続してエンドツーエンドのデジタル化を実現するプラットフォームのパイプラインが生まれています。Clarapathのようなロボティクスベンダーは、パラフィンブロックを最小限の人手で完成スライドに変換する自律型ミクロトームSectionStarの商業化に向けて3,600万米ドルを確保しました。スタンフォード大学のmicroDicerおよびmicroGraterのプロトタイプは、精度をサブミリメートルの解剖まで高め、創薬スクリーニングにおける均一なオルガノイド調製への道を開いています。AIは画像解析から機器の自己校正および予知保全へと移行しており、購入者はソフトウェアのロードマップを調達の中核基準として扱うことを余儀なくされています。

医療費の増加および検査室自動化への投資拡大

国家資金調達の仕組みがインフラ整備を支援しています。米国国立衛生研究所(NIH)の基本機器助成金は、高性能ウルトラミクロトームに対して最大35万米ドルを提供し、学術機関での採用を加速させています[2]米国国立衛生研究所、「S10基本機器助成金」、nih.gov。ニューサウスウェールズ州政府は2025年6月にウェストミード病院地区に州全体の病理ハブを承認し、集中型・自動化診断への公共部門のコミットメントを示しました[3]ニューサウスウェールズ州政府、「州全体の病理ハブ発表」、health.nsw.gov.au。自動化は具体的なコスト削減をもたらします。ベンダーは、手動トリミングとスライド乾燥をコンベアベースのワークフローに置き換えることで、運営コストが10〜15%低下し、ターンアラウンドタイムが20〜30%短縮されると述べています。ダークラボのパイロット事例は、継続的フロー組織切片が品質指標を損なうことなく人材不足を克服できることを示しています。

制約要因の影響分析*

| 制約要因の影響分析 | CAGR予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高度な組織切片機器および保守の高コスト | -1.4% | 世界全体、特に新興市場および小規模検査室において最も顕著 | 中期(2〜4年) |

| 熟練した組織技術者および病理医の不足 | -0.9% | 北米とEUが先行し、アジア太平洋へ拡大 | 長期(4年以上) |

| 厳格な規制および品質コンプライアンス要件 | -0.6% | 世界全体、EUおよび米国市場で最も厳格 | 中期(2〜4年) |

| 代替非侵襲的診断モダリティの普及 | -0.5% | 世界全体、特に先進医療システムにおいて | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高度な組織切片機器および保守の高コスト

自動化プラットフォームは、半導体および医療グレードポリマーの不足によって複合的に高い価格を要求します。小規模な検査室は、20万米ドルのミクロトミースイートのための設備投資予算を持たないことが多く、長期にわたる投資回収サイクルに直面しています。エチレンオキサイド滅菌に対するインフレ圧力はコスト負担を増大させ、多くの独立した施設を調達規模を生み出す合併へと向かわせています。ベンダーは、リース、消耗品バンドルサブスクリプション、および規制コンプライアンスを確保しながら支払いを分散させるサービスとしてのソフトウェア更新で対抗しています。しかし、診断需要が最も急速に高まっている低所得地域では普及が依然として鈍く、近期の市場浸透を制限しています。

熟練した組織技術者および病理医の不足

2028年までに監督スタッフの27.13%が退職することで、既存のスキルギャップが深刻化します。トレーニングパイプラインは不足を迅速に補充できず、英国では部門の3%しか人員配置基準を満たしておらず、カナダやドイツでも同様の不足が見られます。地方地域では1週間に及ぶスライドのバックログが発生し、臨床医の信頼を損ない、燃え尽き症候群を悪化させています。自動化は作業負荷を軽減しますが、初期導入には経験豊富な技術者が必要であり、これが展開タイムラインを長引かせるというパラドックスを生んでいます。資格は管轄区域によって異なり、労働者の流動性が制限されているため、需要集中地域の緊張を緩和できない状況です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:消耗品の勢いの中で機器が優位

2025年、機器は収益の60.82%を占め、組織切片市場の基盤となっています。回転式ミクロトームおよびクライオスタットミクロトームは、日常的および凍結診断に不可欠であり続けており、ウルトラミクロトームは神経科学および材料科学における研究の再興に乗っています。使い捨てブレード、ミクロトーム接着フィルム、包埋カセットの需要は、スループットの拡大が消耗品の消費率を増大させるため、資本機器よりも速く増加しています。アクセサリーおよび消耗品は7.34%のCAGRで拡大しており、定期収益ストリームおよびインストール後のサービス契約への戦略的転換を示しています。ベンダーはカセットおよびスライドにRFIDトラッキングを組み込み、検体の取り違えを防止し、規制コンプライアンスおよびチェーン・オブ・カストディの文書化を支援しています。組織プロセッサーには現在、試薬の枯渇をユーザーに警告するクラウドダッシュボードが搭載されており、ダウンタイムを最小化しています。統合パラフィンディスペンサーおよびスライドドライヤーは手動操作を削減し、スタッフの離職率が高い場合に重要なメリットをもたらします。検査室がリーン手法を採用するにつれて、消耗品バンドルサービス契約は予測可能なコスト構造と在庫保証を提供します。

デジタルの隣接性がマージンを拡大させています。バーコード付きのスキャナー対応スライドはAIワークフローにスムーズに統合され、前分析品質管理染料はソフトウェアが組織の折り畳みを識別するのに役立ちます。独自のブレードジオメトリを提供する企業は、機器保証に結びついたパフォーマンス主張を通じて顧客を囲い込んでいます。環境規制はキシレンフリー試薬への関心を促し、グリーンプレミアムニッチを開拓しています。これらのトレンドを総合すると、消耗品の成長は2030年以降もハードウェアのアップグレードを上回り、ベンダーの焦点が一回限りの販売よりもライフタイムバリューへとさらにシフトすることが示唆されます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:自動化が新たな標準に

自動システムは2025年に組織切片市場シェアの48.10%を占め、同時に最も速い7.62%のCAGRを記録しており、ライツアウトワークフローへの決定的な転換を示しています。カセット印刷、ブロックトリミング、スライシング、スライドラベリングを連携させた統合診断チェーンは、再現性を向上させ、エラー率を0.2%未満に低下させます。半自動モデルは、手動ツールからアップグレードする価格に敏感な購入者に対応しており、多くのプラットフォームはモジュール式で、予算が許す限り段階的な自動化が可能です。手動ミクロトームは主に教育現場や野戦病院で使用され続けていますが、予算サイクルごとに地位を失っています。

AIオーバーレイは現在、ブレード角度とスライス厚さをリアルタイムで校正し、かつては専門的な判断を必要としたパラフィン硬度の変動に対応しています。予知保全アルゴリズムは、故障の数週間前にモーターの摩耗が迫っていることを警告し、稼働率を98%以上に高めます。ソフトウェア定義機器は、ファームウェアの更新が機械的な介入なしにパフォーマンスの偏差に対処できるため、規制申請も容易にします。検査室は、労働コスト削減だけでなく、測定可能な品質(自動化による再切断とスライド再染色の削減、消耗品の節約)に基づいて投資対効果を評価します。クラウド接続が標準となるにつれて、特にランサムウェアの脅威を懸念する病院のIT部門にとって、サイバーセキュリティ認証が購入基準として浮上しています。

エンドユーザー別:病院が優位を保ちながらCROが急成長

病院検査室は2025年に収益の37.20%を維持し、臨床医との近接性と保険償還フローの恩恵を受けています。これらの検査室は深刻な人員不足の圧力にさらされており、1シフトあたり1,200ブロック以上を処理できる大容量インライン切片機器の早期採用を促しています。対照的に、受託研究機関(CRO)は製薬パイプラインが専門的な組織分析を必要とするバイオマーカーリッチなオンコロジー資産を拡大するにつれて、最も速い8.21%のCAGRを享受しています。CROはGLP準拠のデジタルチェーンと迅速なターンアラウンド(多くの場合48時間以内に保証)で差別化しています。学術・研究機関はイノベーションの試験場として機能し、新興の空間技術を検証して発見を商業ベンダーのパイプラインに供給しています。臨床参照検査室は小規模病院のボリュームハブとして機能し、サプライヤーシェアに影響を与える全国的な消耗品契約を交渉することが多いです。

外来手術センターは新興のニッチを代表しており、その成長は手術を病院外に移す価値に基づくケアモデルと一致しています。これらのセンターは、組織学が外科的スループットの補助的なものであるため、コンパクトで使いやすいミクロトームを好みます。すべてのエンドユーザーにわたって、調達決定はますます検査情報システムおよびAIビューアーとの相互運用性に依存しており、オープンAPIと強固なサイバーセキュリティ体制を持つベンダーが有利です。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:診断がリードし、研究が台頭

疾患診断は2025年の収益の71.85%を占め、組織切片市場の根幹であり続けています。腫瘍専門医は手術中の迅速凍結切片結果に依存しており、腎生検は拒絶スコアリングのために超薄型でアーチファクトのないスライスを必要とします。しかし、研究用途は8.55%のCAGRで成長しており、創薬開発者が前臨床および臨床研究を強化するにつれて予算シェアを獲得しています。空間生物学アッセイは、RNA-タンパク質の共発現をマッピングするために同一品質の連続切片を必要とし、検体あたりのスライド比率を増加させています。AI強化バーチャル免疫染色は試薬コストと時間を削減しますが、アルゴリズムトレーニングのための一貫した物理的切片に依然として依存しています。

単一の検体が診断と探索的プロトコルの両方に供給されるハイブリッドワークフローは、スループットの複雑さを高めており、ブロックを複製または代替スライスセットを生成する自動分割パスシステムが支持を集めています。毒性病理学における前臨床安全性試験も、新規治療薬の細胞下効果を評価するためのウルトラミクロトミーの需要を高めています。診断と研究領域間の技術的な相互汚染は、高度なイメージングおよびマルチオミクスに特化した消耗品のエコシステムを拡大しています。

地域分析

2025年の売上の41.10%を占める北米は、成熟した償還フレームワーク、デジタル病理学の早期承認、および自動化パイロットを迅速にスケールアップする統合医療ネットワークの恩恵を受けています。アルゴリズムビューアーのFDA承認は、メイヨークリニックやノースウェルなどの病院グループがAIトリアージビューアーと組み合わせたエンドツーエンドのロボット切片ラインへの投資を促しました。ベンチャー資金調達パイプラインは依然として強く、米国のスタートアップは2024年以降、従来のハードウェアを補完するロボティクスおよびソフトウェアに1億米ドル以上を調達しています。

アジア太平洋地域は2031年にかけて6.39%のCAGRで最も急成長している地域です。中国の第3層病院は、国内製造インセンティブによって支援され、手動から半自動ミクロトームへの移行を進めており、納期短縮と言語ローカライズニーズを満たしています。インドの民間オンコロジーチェーンは、ベンダーが処理ブロックごとに課金するサブスクリプションモデルを採用し、資本障壁を排除しています。日本と韓国は再生医療研究のための高精度ウルトラミクロトミーに注力しており、プレミアム機器への需要を強化しています。インドネシアやベトナムを含む東南アジア諸国は、地方の病理ハブにコンパクトな自動ユニットを展開し、大都市圏外へのアクセスを拡大しています。

欧州は、予算緊縮措置が設備投資を抑制するため、安定しているが比較的緩やかな拡大を示しています。それでも、同地域の厳格な廃棄物管理および化学物質安全規制は、キシレンフリー処理およびエネルギー効率の高いクライオスタットへの関心を促しています。EUの体外診断規制(IVDR)は、製造業者に包括的なパフォーマンスデータの提供を義務付け、参入障壁を高め、確立されたブランドに有利に働いています。中東・アフリカおよび南米は、散発的な入札とドナー資金によるプロジェクトを特徴とする初期段階の市場です。これらの地域では感染症検査が優先されていますが、非感染性疾患の有病率の上昇により、予測期間中に現代的な組織切片能力への需要が解放されると予想されています。

競合環境

組織切片市場は適度に分散しています。トップベンダーは、カセット処理、ミクロトミー、染色、スキャニング、AI分析にまたがる統合ポートフォリオを活用しています。DanaherのLeica Biosystems部門はこのバリューチェーンの中心に位置し、親会社の240億米ドルのライフサイエンス収益基盤を活用して、デジタル病理ソフトウェアと並んで切片機器をクロスセルしています。Thermo Fisher Scientificは年間13億米ドルの研究開発予算を通じて継続的なイノベーションを支援し、自動クライオスタットおよび回転式ミクロトームにおけるプレミアムポジショニングを強化しています。

戦略的提携が競争上の差別化を強化しています。Leicaの2025年1月のIndica Labsへの投資は、AperioスキャナーとHALO AP分析を融合させ、コンパニオン診断に最適化されたハードウェアとソフトウェアのバンドルを生み出しています。GuardantHealthのマルチオミクス組織検査は、アッセイ開発者が機器要件にどのように影響を与えるかを示しており、スライド品質指標に関する機器メーカーとの共同開発を推進しています。Clarapathは、完全自動化に焦点を当てた破壊的参入者の典型であり、Northwell Healthおよび投資家からの支援がライツアウトミクロトミーラインの商業化を加速させています。

地域メーカーはコスト優位性を活用しており、特に中国では、国内ブランドが進化する品質基準を遵守しながら輸入システムより最大30%安価に提供しています。しかし、グローバルプレーヤーはサービスネットワークと検証済みAIパートナーシップで価格差を補っています。競争の最前線はデータエコシステムへとシフトしており、スライドメタデータを集約して検査情報システムに統合するクラウドプラットフォームを提供するベンダーは、分析サブスクリプションとアルゴリズムマーケットプレイスを通じて長期的な定期収益ストリームを確保しています。

組織切片産業のリーダー企業

Thermo Fisher Scientific Inc.

Danaher Corporation

LLS ROWIAK LaserLabSolutions GmbH

Sakura Finetek Japan Co.,Ltd.

Diapath S.p.A.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:ニューサウスウェールズ州政府がウェストミード病院地区に州全体の病理ハブを承認し、年間350万件の検査を処理する予定。

- 2025年5月:LabcorpがIncyte DiagnosticsからSelect解剖病理資産の取得に合意し、米国太平洋岸北西部でのオンコロジーカバレッジを拡大。

- 2025年4月:Guardant HealthがGuardant360 Tissueを発売。必要なスライド数を40%削減し、2週間以内に結果を報告するDNA-RNAマルチオミクスパネル。

- 2025年1月:Leica BiosystemsとIndica Labsがバイオマーカー発見のためのスキャナーとAIを組み合わせたプラットフォームを共同開発する戦略的投資を形成。

- 2024年11月:Danaherがイェール大学のDavid Rimm博士と提携し、抗体薬物複合体の患者選択を可能にする定量的HER2アッセイを開発。

- 2024年9月:スタンフォード大学の研究者が、治療スクリーニング用の均一な腫瘍オルガノイドを生産するロボットツール、microDicerおよびmicroGraterを発表。

世界の組織切片市場レポートの範囲

レポートの範囲によると、組織切片とは、顕微鏡検査のために生物組織から薄いスライス(切片またはスライドとして知られる)を切り出すプロセスです。これらの切片は、細胞レベルで組織の構造、組成、および病理を研究し、病理学、生物医学研究、創薬開発などのさまざまな分野を支援します。

組織切片市場は、製品(機器およびアクセサリーと消耗品)、技術(自動、半自動、手動)、エンドユーザー(学術・研究機関、臨床検査室、病院検査室、製薬・バイオテクノロジー企業)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。レポートは上記セグメントについて金額(米ドル)ベースの市場規模と予測を提供しています。

| 機器 | クライオスタットミクロトーム |

| 回転式ミクロトーム | |

| スライディングミクロトーム | |

| ウルトラミクロトーム | |

| 振動ミクロトーム | |

| 組織プロセッサー | |

| その他の機器(パラフィンディスペンサー、スライドウォーマー、組織バス) | |

| アクセサリーおよび消耗品 |

| 自動 |

| 半自動 |

| 手動 |

| 学術・研究機関 |

| 臨床検査室 |

| 病院検査室 |

| 製薬・バイオテクノロジー企業 |

| 受託研究機関(CRO) |

| 外来手術センター(ASC) |

| 疾患診断 |

| 臨床・前臨床研究 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品別 | 機器 | クライオスタットミクロトーム |

| 回転式ミクロトーム | ||

| スライディングミクロトーム | ||

| ウルトラミクロトーム | ||

| 振動ミクロトーム | ||

| 組織プロセッサー | ||

| その他の機器(パラフィンディスペンサー、スライドウォーマー、組織バス) | ||

| アクセサリーおよび消耗品 | ||

| 技術別 | 自動 | |

| 半自動 | ||

| 手動 | ||

| エンドユーザー別 | 学術・研究機関 | |

| 臨床検査室 | ||

| 病院検査室 | ||

| 製薬・バイオテクノロジー企業 | ||

| 受託研究機関(CRO) | ||

| 外来手術センター(ASC) | ||

| 用途別 | 疾患診断 | |

| 臨床・前臨床研究 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年の組織切片市場の規模はどのくらいですか?

組織切片市場の規模は2026年に9億米ドルであり、5.64%のCAGRで2031年までに11億7,000万米ドルに達すると予測されています。

世界の売上をリードしている製品カテゴリーはどれですか?

回転式ミクロトームおよびクライオスタットミクロトームを含む機器が、2025年の収益の60.82%を占めています。

技術別で最も急成長しているセグメントはどれですか?

自動システムは、検査室が人材不足に対応するために自動化を進める中、7.62%のCAGRで拡大しています。

最も急速な成長を遂げている地域はどこですか?

アジア太平洋地域は、医療インフラの拡充とオンコロジー罹患率の上昇を背景に、6.39%のCAGRで成長しています。

受託研究機関(CRO)が注目を集めている理由は何ですか?

CROは、製薬企業が創薬開発タイムラインを加速するために専門的な組織分析をアウトソーシングするため、8.21%のCAGRで成長しています。

規制は技術採用にどのような影響を与えていますか?

FDAがデジタル病理ソフトウェアをクラスII医療機器に分類したことで承認プロセスが簡素化され、AIおよびスライドスキャナーの日常的なワークフローへの統合が促進されています。

最終更新日: