キトサン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 6.30 十億米ドル |

| 市場規模 (2031) | 11.30 十億米ドル |

| 成長率 (2026 - 2031) | 12.38% CAGR |

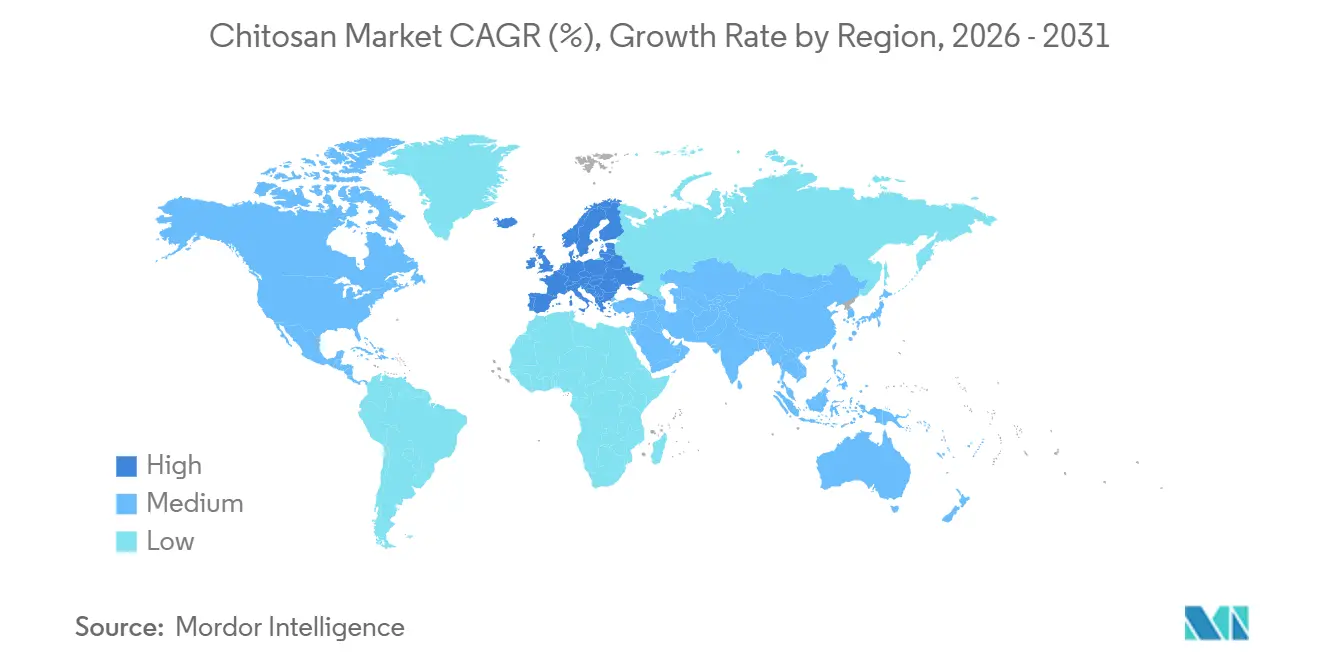

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | 北米 |

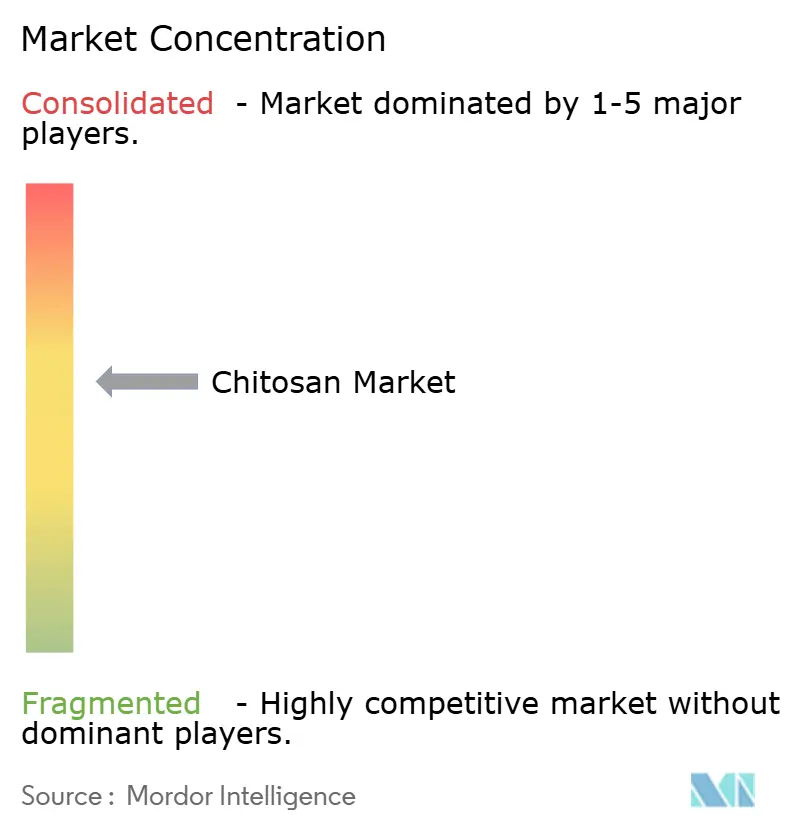

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるキトサン市場分析

キトサン市場規模は2026年にUSD63.0億と推定され、予測期間(2026年〜2031年)にCAGR12.38%で成長し、2031年にはUSD113.0億に達すると予測されています。

自治体および工業用水処理における生分解性凝集剤の需要増加、欧州における植物バイオスティミュラントとしてのキトサンの規制上の認定、ならびにキトサン系止血ドレッシングの臨床的有効性の確認が、世界のキトサン市場を推進する中核的原動力となっています。欧州連合の自治体公益事業者は、2024年改定の都市廃水処理指令への準拠を目的として、合成ポリアクリルアミドをキトサンに切り替えており、米国の産業排出事業者も重金属に関するEPAの厳格化規制に対応すべくキトサンキレート剤を採用しています。製薬企業はナノキトサンキャリアをスケールアップし、腫瘍への薬物蓄積量を3倍に高めており、化粧品処方者は海洋由来の生分解性を訴求する「クリーンビューティー」ラインにキトサンオリゴ糖を活用しています。Tidal VisionによるUSD650万のシリーズAラウンドに代表される循環経済型処理企業へのベンチャー投資は、世界のキトサン市場が環境コンプライアンスと高マージン特殊製品の両面で有望であるという投資家の確信を示しています。

主要レポートポイント

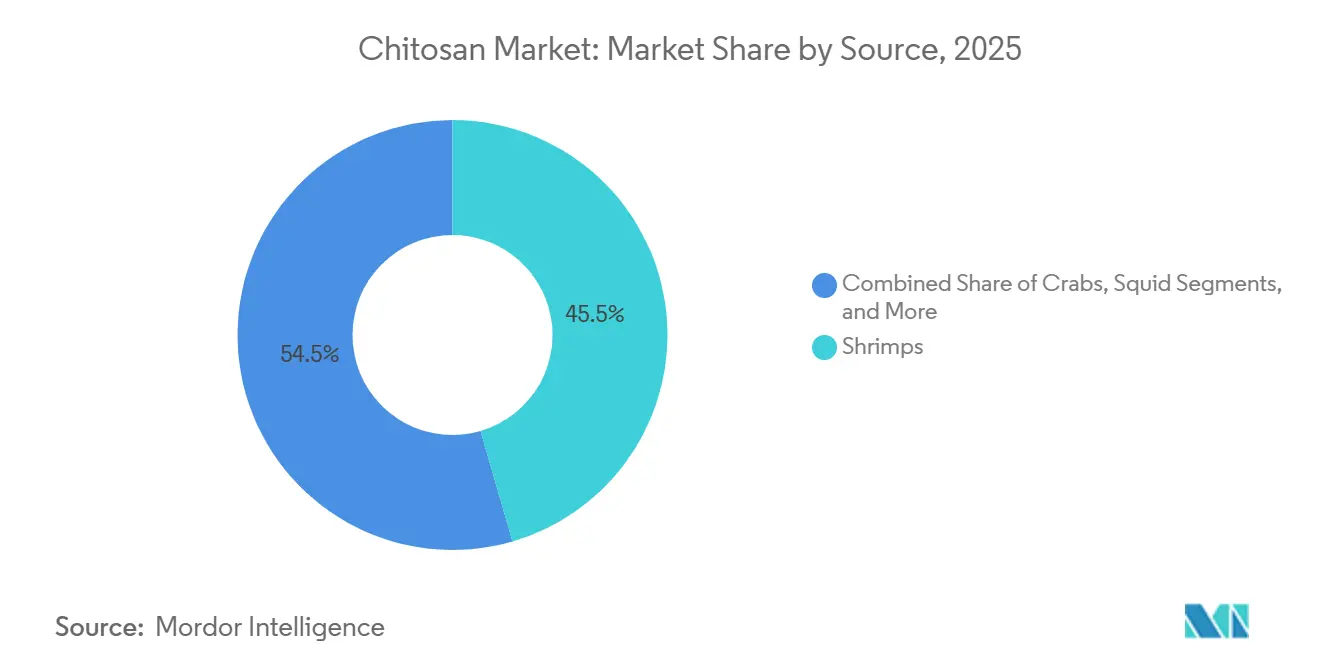

- 原料別では、エビが2025年のキトサン市場シェアの45.55%を占め首位となり、カニは2031年にかけてCAGR13.25%を記録すると予測されています。

- グレード別では、工業グレード仕様が2025年のキトサン市場の45.53%を占め、医薬品・バイオメディカルグレードは2031年にかけてCAGR12.85%で拡大すると予測されています。

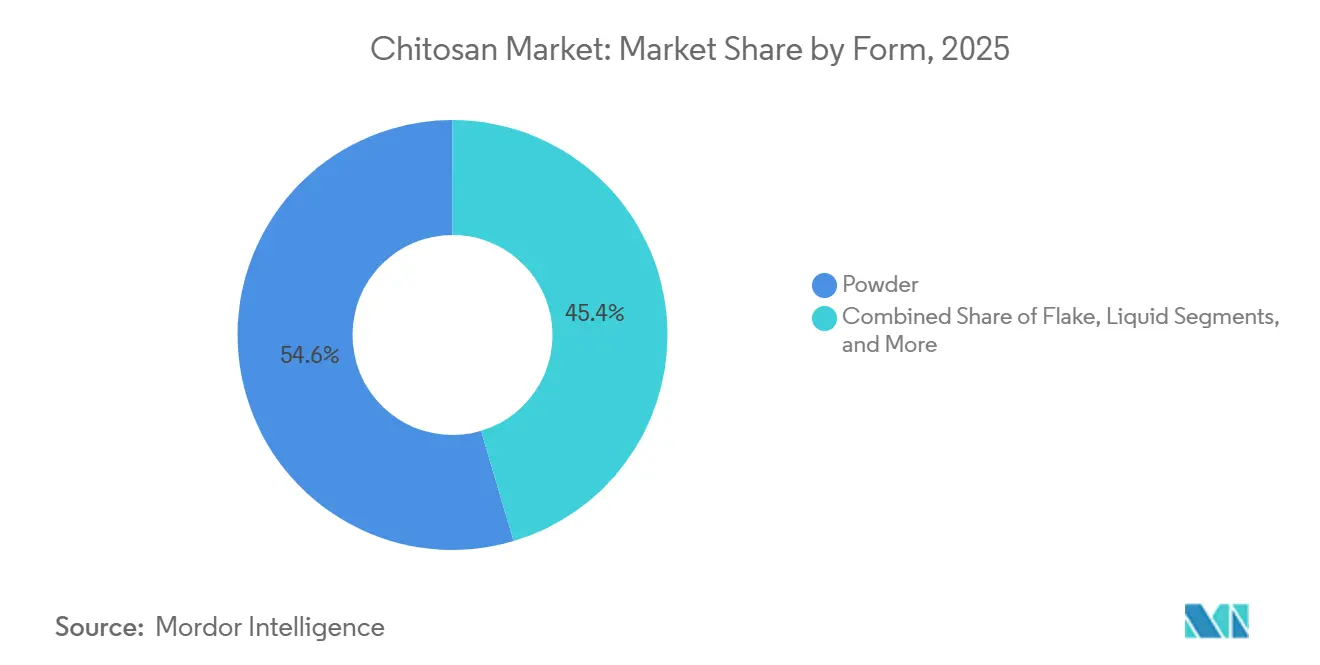

- 形態別では、粉末が2025年のキトサン市場規模の54.63%のシェアを保持し、ナノ・マイクロ粒子は予測期間中にCAGR13.87%で成長しています。

- 用途別では、水処理が2025年のキトサン市場の28.13%を占めたものの、医薬品・バイオメディカル用途は2031年にかけて最速のCAGR13.7%を記録する見込みです。

- 地域別では、北米が2025年のキトサン市場シェアの25.13%を占め、欧州は2031年にかけてCAGR14.51%で拡大する軌道に乗っています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

キトサン市場のドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 水処理規制の強化 | +2.8% | 欧州連合、北米、中国 | 中期(2〜4年) |

| 生分解性・環境配慮型素材への需要急増 | +2.5% | 欧州連合・北米主導のグローバル | 長期(4年以上) |

| キトサンオリゴ糖のバイオメディカル・化粧品・食品用途の拡大 | +2.1% | 北米、欧州連合、日本 | 中期(2〜4年) |

| 工業排水における生体由来凝集剤へのシフト | +1.9% | アジア太平洋中心、中東・アフリカへの波及 | 短期(2年以内) |

| ビーガン・ハラール市場向けの菌類・植物由来キトサンの採用 | +1.4% | 欧州連合、中東、東南アジア | 長期(4年以上) |

| 循環経済型の水産物・昆虫廃棄物流の価値化 | +1.1% | 北米、北欧諸国、アジア太平洋 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

水処理規制の強化

欧州連合の公益事業者は今や、微量汚染物質を対象とする四次処理の導入が義務付けられており、キトサンはコロイドの凝集と微量有機物の吸着を同時に行い、ミョウバンの使用量を最大30%削減します[1]欧州委員会、「都市廃水処理指令」、europa.eu。米国の産業施設は40 CFR Part 125の重金属に関するより厳格な規制に直面しており、キトサン誘導体は有害な汚泥を生じさせることなく鉄・銅・亜鉛を93〜99%除去します。中国はめっき排水の全クロム基準を0.5 mg L-1に引き下げ、浙江省および広東省においてキトサン凝集剤の早期採用を促しています。こうした規制の収斂は、性能と生分解性の両立を保証する高脱アセチル化グレードのキトサンの対象市場を拡大しています。

生分解性・環境配慮型素材への需要急増

プラスチックフリー包装や堆肥化可能な農業資材を追求するブランドオーナーは、工業堆肥化条件下で60日以内に80〜90%分解するキトサンフィルムを採用しており、これはポリエチレンよりはるかに速い分解速度です。欧州の使い捨てプラスチック指令はオキソ分解性ポリマーを規制し、永続的な残留物を残さないキトサン種子コーティングや徐放性肥料への転換を処方者に促しています。ヘアケアブランドは、マイクロプラスチックを使用せずにホールド力を発揮する四級化キトサンを配合したジェルへのリフォーミュレーションを進め、海洋由来のストーリーテリングを活用してプレミアム価格を実現しています。こうした選好は世界のキトサン市場をコンプライアンスの範囲を超えて拡張させ、生分解性をマーケティング上の優位性に転換しています。

キトサンオリゴ糖のバイオメディカル・化粧品・食品用途の拡大

臨床研究では、キトサンオリゴ糖が腸内ビフィドバクテリウムを増加させ、糖尿病前症の成人の空腹時血糖を低下させることが示されており、プレバイオティクスサプリメントとしての台頭を支持しています。低分子量キトサンを配合した化粧品血清は角質層に浸透し、ヒト試験において経表皮水分喪失を低下させ、紫外線誘発性の赤みを鎮静させることが示されています。日本のメーカーは酵素加水分解を用いて分子量分布を制御し、皮膚および経口用途のバイオアベイラビリティを最適化しています。食品・飲料への採用は欧州食品安全機関(EFSA)のアレルゲン性に関する承認待ちの状態ですが、米国では一般に安全と認められた(GRAS)ステータスのもとで栄養補助食品としての需要が増加しています。

工業排水における生体由来凝集剤へのシフト

中国およびインドにおけるポリアクリルアミド残留物の上限規制により、製紙・パルプ工場はカチオン性ポリアクリルアミドと同等の性能を30%少ない添加量で発揮するキトサン代替品のトライアルを進めています。四級化キトサンは広いpH範囲で凝集し、複数の合成ブレンドを必要とせずに酸性鉱山排水とアルカリ性繊維排水の両方に適しています。アジア太平洋のサプライヤーは、価格のみで競合するのではなく、現場固有の性能を提供することで複数年契約を獲得し、特定分子量のキトサン変異体をリリースしています。

キトサン市場の抑制要因影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 食品・化粧品の採用を制限するアレルゲン懸念 | -1.6% | 欧州連合、北米 | 短期(2年以内) |

| 超高純度医薬品グレードキトサンの高コスト | -1.3% | 価格感応性の高いセグメントで顕著なグローバル全体 | 中期(2〜4年) |

| 菌類発酵キャパシティの拡張性の限界 | -0.9% | 欧州連合、北米 | 長期(4年以上) |

| 甲殻類バイオマス供給における気候変動起因のボラティリティ | -1.1% | アジア太平洋、北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

食品・化粧品の採用を制限するアレルゲン懸念

低グレードの甲殻類キトサンに残留するタンパク質は、甲殻類に感作された個人においてIgE反応を引き起こす可能性があり、欧州食品安全機関(EFSA)は直接食品接触に関する見解の公表を延期し、化粧品ブランドには甲殻類由来成分の表示が義務付けられています[2]Journal of Allergy and Clinical Immunology、「甲殻類アレルゲン性」、jacionline.org。菌類および昆虫由来のキトサンはアレルゲン表示を回避できる可能性がありますが、臨床安全性ドシエは未完成であり、本格的な商業化を妨げています。リスク評価が完了するまで、マスマーケットの食品および化粧品の処方者はキトサンの配合量を制限するか、より高純度グレードに投資することになり、近期の数量成長を抑制します。

超高純度医薬品グレードキトサンの高コスト

エンドトキシン0.5 EU/mg未満、脱アセチル化度95%超という医薬品仕様を満たすには、多段階の酸塩基加水分解、活性炭処理および限外ろ過が必要であり、運営コストは工業グレードキトサンの3倍に達します。GMP(適正製造規範)への準拠にはクリーンルームの間接費とバッチトレーサビリティが加わり、供給はDMF(薬物マスターファイル)を保有する少数のメーカーに限定され、寡占的価格設定が行われています。その結果、ナノキトサンの価格はUSD500/kgに達し、プレミアム創傷ケアドレッシングおよびがん治療用薬物キャリアへの浸透に留まり、より広範な臨床普及を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

キトサン市場セグメント分析

原料別:

甲殻類の殻が数量を支える中、カニが成長を加速エビの殻は2025年の世界キトサン市場生産量の45.55%を占め、タイ・ベトナム・インドの確立されたロジスティクスが150万トンの殻廃棄物を専用脱アセチル化ラインに供給することで支えられています。カニは、アラスカおよび北欧の処理業者が殻回収を統合し、脱アセチル化収率を向上させて単位コストを低減することにより、CAGR13.25%で成長を主導すると予測されています。昆虫の外骨格と菌類バイオマスはビーガン・ハラール・コーシャポジショニングを持つ新興原料ですが、インフラ未成熟により抽出コストは20〜30%高いままです。季節変動は依然として世界のキトサン市場に影響を与えており、エルニーニョ年の気候異常によるエビ漁獲量の減少は、処理業者が甲殻類と菌類の複合インプットで供給をヘッジするよう促しています。イカ由来キトサンはニッチに留まっていますが、その透明性と低粘度は高級化粧品においてプレミアム価格を実現しており、海洋原料内の多様化ポテンシャルを示しています。

ノルウェーおよびカナダにおけるカニ由来キャパシティの拡張は、冷水漁業廃棄物の価値化を補助する助成金に支えられており、EU グリーンディールのもとでトレーサビリティを求める欧州バイヤーへの供給安全保障を強化しています。食品廃棄物を利用した昆虫養殖に対するアジア各国政府のインセンティブも、パイロットスケールのアメリカミズアブキトサンプラントを育成しており、循環経済型のストーリーを拓いています。昆虫キトサンは現在世界キトサン市場の2%未満を占めるにすぎませんが、精製コストが低下すれば有利なライフサイクル評価がそのシェアを加速させる可能性があります。全体として、原料の多様化は原材料リスクを限定し、水産養殖の病気発生に脆弱な市場において安定的な価格形成を支えています。

グレード別:

医薬品グレードの純度がプレミアムマージンを解放工業グレード素材は2025年の世界キトサン市場規模の45.53%を占め、脱アセチル化度75〜85%で十分な水処理および繊維分野のニッチを充足しています。しかし、医薬品・バイオメディカルグレードは、臨床エビデンスの普及と止血ドレッシングに関する軍の調達増加により、2031年にかけてCAGR12.85%でコモディティ仕様を上回るペースで成長する見込みです。脱アセチル化度・エンドトキシン負荷量・分子量範囲が価格帯を定義し、GMP(適正製造規範)バッチは工業グレード相当品の3〜10倍の価格で流通しています。

キトサン・コラーゲン複合体およびナノゲルマトリクスをカバーする薬物キャリア特許が価格耐性を強化する一方、Primex、Heppe Medical ChitosanおよびDMFを保有する少数の中国系メーカーによる寡占的供給が市場規律を維持しています。食品グレードキトサンは工業グレードと医療グレードの中間に位置し、米国ではGRASステータスの恩恵を受けていますが、欧州では完全な承認待ちの状態が続いています。その結果、グレードの階層構造は拡大し、バイヤーは純粋な数量要件ではなく規制上のエクスポージャーとマージン志向によってセグメント化されています。

形態別:

ナノ粒子が薬物送達のイノベーションを牽引粉末は水処理および農業における取り扱いの容易さから、2025年の世界キトサン市場シェアの54.63%を維持しました。ナノ・マイクロ粒子は最速のCAGR13.87%を記録する見込みで、粒径300 nm未満のキトサンベクターがドキソルビシンの腫瘍蓄積量を3倍に増加させ、心毒性を半減させるがん治療パイプラインが成長を牽引しています。トリポリリン酸とのイオンゲル化などの製造経路はコストにUSD300〜400/kgを加算し、初期採用は遺伝子デリバリーおよび眼科治療を含む高付加価値適応症に限定されています。

フレークおよびビーズ形態は農業および徐放性肥料に使用され、ゆっくりと水和して圃場での持続性を維持します。液状キトサン溶液は混合不要の組み込み性から化粧品および食品用途で支持を集めていますが、6〜12ヶ月の賞味期限が輸出の見通しを制限しています。形態のバリエーションは世界キトサン市場の柔軟性を支え、大量調達の産業バイヤーと精密投与を行う製薬会社の双方をターゲットにすることを可能にしています。

用途別:

医薬品用途がコモディティ水処理を凌駕水処理は2025年の世界キトサン市場に28.13%を貢献しましたが、成熟経済での浸透がピークに達するにつれて拡大は緩和局面を迎えています。医薬品・バイオメディカル用途はCAGR13.7%で成長すると予測されており、米国国防総省によるキトサンドレッシングの調達と、慢性創傷の細菌量を90%削減する酸素化ハイドロゲルのフェーズII試験が成長を後押ししています。化粧品はキトサンの皮膜形成および保湿特性を抗老化血清に活用し、農業はブドウおよびトマトにおけるうどんこ病の発生率を農薬登録なしで60〜80%削減する葉面散布剤を利用しています。食品・飲料用途はアレルゲン判断が下されるまで慎重な姿勢を維持していますが、プレバイオティクスとしての位置付けにより栄養補助食品需要が増加しています。特殊用途が拡大するにつれて、コモディティ凝集収益への依存度は低下し、世界キトサン市場は付加価値の高いセグメントへと重心を移しています。

地域分析

欧州キトサン市場

欧州は2031年にかけて最も高い14.51%のCAGRを記録する見込みであり、四級アンモニウム系廃水規制とバイオスティミュラント分類が農業におけるキトサン導入を簡素化することが主な推進力となっている。ドイツはポリアクリルアミドをキトサンに置き換える自治体試験に資金を提供しており、スペインはブドウ栽培において合成殺菌剤の使用量を削減するためにキトサンスプレーを導入している。英国のトラウマセンターはキトサン創傷被覆材を標準化しており、病院需要を押し上げるとともに、医療用途における同地域のリーダーシップを強化している。

北米キトサン市場

北米は2025年のキトサン世界市場シェアの25.13%を占め、EPA前処理基準とキトサン止血剤の戦場での早期使用が基盤となっている。水処理設備の普及が成熟するにつれて成長は緩やかになるものの、吸入薬グレードのキトサンが初のUSPモノグラフを取得したことで医薬品分野の見通しは引き続き魅力的である。カナダの冷水産カニ漁業は汚染物質含有量の低い甲殻を供給しており、高品質な医薬品サプライチェーンを支え、地域の競争力を強化している。

アジア太平洋・中東・南米キトサン市場

アジア太平洋地域は原料の大部分を供給しており、タイ、ベトナム、中国において年間約200万トンの甲殻廃棄物を処理している。国内でのキトサン普及は不均一であり、中国はクロム排出規制を強化して局所的な採用を促進しているが、執行上の格差が全国的な普及を抑制している。日本は独自の加水分解技術を用いた化粧品グレードのオリゴ糖に特化しており、インドの養殖業ハブは世界輸出向けの工業グレード生産を拡大している。中東の新興市場では海水淡水化の前処理としてキトサンの試験が行われており、南米ではブラジルが関税・インフラ面の逆風の中、有機大豆農業においてキトサン系生物農薬の導入を進めている。

競争環境

キトサン市場は中程度の集中度を示しており、上位5社のサプライヤーが相当なシェアを握る一方、特定グレードや原料に特化した機敏な参入者にも余地が残されています。Primexは海洋管理協議会(MSC)認証のアイスランド産エビ殻を活用して追跡可能な低エンドトキシン素材を市場に提供し、Advanced Biopolymersはノルウェーで抽出から下流精製まで一貫して統合することでバイオマスボラティリティの中でもマージンを安定させています。KitoZymeは分子量分布を精密に調整する独自の酵素加水分解によって栄養補助食品向けオリゴ糖で支配的地位を確立し、防御可能なニッチを形成しています[3]KitoZyme、「企業概要」、kitozyme.com。

Heppe Medical Chitosanはキトサン・コラーゲン複合体に関する複数の特許を活用し、FDA薬物マスターファイル(DMF)を保有することで、バイオメディカル消耗品におけるプレミアム価格戦略を確固たるものにしています。Tidal Visionなどのディスラプターは米国の処理業者からネガティブコストのカニ殻を調達し、2026年に独自グリーン抽出ラインが本格稼働すれば、コストリーダーシップの実現を見込んでいます。Meron BiopolymersはEU向けビーガンキトサンを供給するため液中発酵のパイロット試験を実施していますが、生産量はまだ小規模です。競合優位は原材料管理・GMP(適正製造規範)コンプライアンス・処方特許にかかっており、これらの参入障壁が純粋な価格競争を抑制しています。

キトサン業界のリーダー企業

Primex ehf

Panvo Organics Pvt Ltd

KitoZyme SA

Heppe Medical Chitosan GmbH

GTC Bio Corporation

- *免責事項:主要選手の並び順不同

キトサン市場レポート対象企業

- Advanced Biopolymers AS

- Bio21 AS

- ChitoTech Co. Ltd

- D'Labs Chemicals Pvt Ltd

- Dainichiseika Color & Chemicals Mfg

- Golden-Shell Pharmaceutical Co. Ltd

- GTC Bio

- Heppe Medical Chitosan

- Japan BioKey Inc.

- KIMICA

- KitoZyme

- Koyo World

- Marsing & Co A/S

- Meron Biopolymers

- Panvo Organics

- Primex ehf

- Qingdao Yunzhou Biochemistry Co. Ltd

- Tidal Vision Products Inc.

- Zhejiang Aoxing Biotechnology Co. Ltd

- Zhejiang Golden-Shell Biotechnology Co. Ltd

キトサン市場における最近の業界動向

- 2025年7月:iterro Life Sciencesのブランドであるtrū Chitosanは、USPおよびUSP 232基準に基づく、吸入薬デリバリー向けに認定された初の市販キトサンであるtrū Chitosan USP吸入剤を発売しました。

- 2025年4月:BC3 Technologiesは、急速な動脈出血制御のための世界初のFDA承認エアロゾル化キトサンであるSEAL止血創傷スプレーを保護する米国特許を取得しました。

キトサン市場 レポートの範囲と調査方法論

市場の定義と主な対象範囲

キトサン市場は、甲殻類の殻や真菌類の菌糸体から得られるキチンを商業的に脱アセチル化して得られる、分子量に関係なく、水処理、食品、化粧品、生物医学、農業、繊維、工業加工などの分野で使用される粉末、フレーク、液体、マイクロ/ナノ粒子の形態で取引される一次キトサン・ポリマーの売上から生み出される価値と定義している。

除外範囲:キトサンオリゴ糖、グルコサミンサプリメント、創傷被覆用完成品などの川下混合誘導体は、バリュープールの対象外である。

このレポートでカバーされるセグメント

- 原料別

- エビ

- カニ

- イカ

- 菌類・菌糸体

- 昆虫外骨格

- その他

- グレード別

- 工業グレード

- 食品グレード

- 医薬品・バイオメディカルグレード

- 形態別

- 粉末

- フレーク

- 液体

- ナノ・マイクロ粒子

- 用途別

- 水処理

- 化粧品・パーソナルケア

- 医薬品・バイオメディカル

- 食品・飲料

- 農業・園芸

- 繊維・印刷

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場サイズ、および検証

一次調査

アジア太平洋地域のポリマー化学者、廃水プラント管理者、北米のバイオメディカル製剤業者、ヨーロッパのバルク販売業者と何度も接触することで、イールドロスの仮定、平均取引価格、最終用途の普及率を検証することができた。

デスクリサーチ

私たちのチームは、まずFAO漁業捕獲量(生の貝殻供給代理)、国連貿易統計HSコード391390の輸出入フロー、Eurostat産業廃水統計、OECDバイオエコノミー政策トラッカーなどのオープンデータセットから着手し、ベースラインとなる生産と需要の指標を構築した。炭水化物ポリマーの査読付き論文とQuestelで検索した特許ファミリーは、性能特性、新興グレード、地域的な研究強度を明らかにした。

その後、企業レベルの証拠、SECの10-K、日本のEDINET提出書類、投資家のプレゼンテーションを重ね、Volzaの出荷分析、Dow Jones Factiva経由のニュースアーカイブとクロスチェックし、生産者の生産能力、典型的な販売価格、新しい生産能力の発表をマッピングした。引用した情報源は、編集中にスクリーニングされた広範な二次資料の一部に過ぎない。

マーケット・サイジングと予測

コアモデルは、トップダウンの再構築から始まる。キチン含有量と脱アセチル化収率で調整された世界の甲殻類殻廃棄物量は、対応可能な生産プールを生成し、検証された普及率を使って用途別に配分される。サンプルメーカーの収益やASP×数量チャネルのチェックなど、ボトムアップのクロスチェックを選択し、合計を揃え、外れ値にフラグを立てる。基準年を導く主要変数には、(i)エビの加工生産高、(ii)工業用廃水処理能力の追加、(iii)医薬品グレードの平均ASP、(iv)キトサンベースの止血剤の規制承認、(v)化粧品の発売数などが含まれる。これらの要因の多変量回帰が2025~2030年予測の基礎となっており、シナリオ分析では原材料変動のストレステストを行っている。非正規の真菌生産など、特定されたデータギャップは、専門家との意見交換で合意された保守的な弾性係数によって埋められている。

データ検証と更新サイクル

アウトプットは、3層の分散スクリーン、シニアアナリストのピアレビュー、ディレクターのサインオフを通過する。モデルは12ヶ月ごとに更新され、10%以上の生産能力シフト、資材の合併、規制上のショックが発生した場合は中間更新が行われる。

Mordor Intelligenceのキトサン市場規模と他の公開予測との比較

各社がそれぞれ異なるスコープ、価格設定ラダー、更新頻度を採用しているため、公表されている見積もりはしばしば乖離する。

主要なギャップドライバーは以下の通り:高付加価値のオリゴ糖や誘導体のブレンド、2024年に見られる9%のASPの軟化を調整せずに2023年の過去の価格に固定する出版社、中国輸出の最近の後退を見逃した古い生産能力調査の予測を前倒しする出版社などである。Mordorのアナリストは、キトサンポリマーの範囲をプライマリーに限定し、リアルタイムの取引価格を考慮し、毎年更新することで、プランナーにとってより安定したベンチマークを得ることができる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 2.34億米ドル | モルドール・インテリジェンス | - |

| 21億米ドル(2023年) | 地域コンサルタントA | 基準年が古い、バイオメディカルグレードを除く、一次検証が限定的 |

| 19.15億米ドル | グローバル・コンサルタンシーB | 誘導体/オリゴ糖を含む、積極的なASP想定、幅広い添加物範囲 |

これらの比較から、スコープ・インフレや時代遅れのインプットを取り除けば、モルドールの規律ある毎年更新されるアプローチは、バランスの取れた透明性の高いベースラインを提供し、意思決定者が信頼できることがわかる。

レポートで回答される主要な質問

2026年の世界キトサン市場の規模はどれくらいですか?

世界のキトサン市場規模は2026年にUSD63.0億となっています。

2031年にかけてキトサンのCAGRはどれくらいと予測されますか?

市場は2026年〜2031年の間にCAGR12.38%で成長すると予測されています。

どの原料セグメントが最も速く成長していますか?

カニ由来キトサンは2031年にかけてCAGR13.25%を記録すると予測されています。

なぜ欧州が最も急速に拡大している地域なのですか?

EUの廃水規制とバイオスティミュラント規制が採用を加速させ、地域の成長をCAGR14.51%に引き上げています。

キトサンに対する医薬品需要を推進しているものは何ですか?

FDA承認の止血ドレッシングとナノキトサン薬物キャリアの臨床試験が医薬品需要を後押ししています。

最終更新日: