組織工学市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 15.01 十億米ドル |

| 市場規模 (2031) | 27.59 十億米ドル |

| 成長率 (2026 - 2031) | 12.95% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる組織工学市場分析

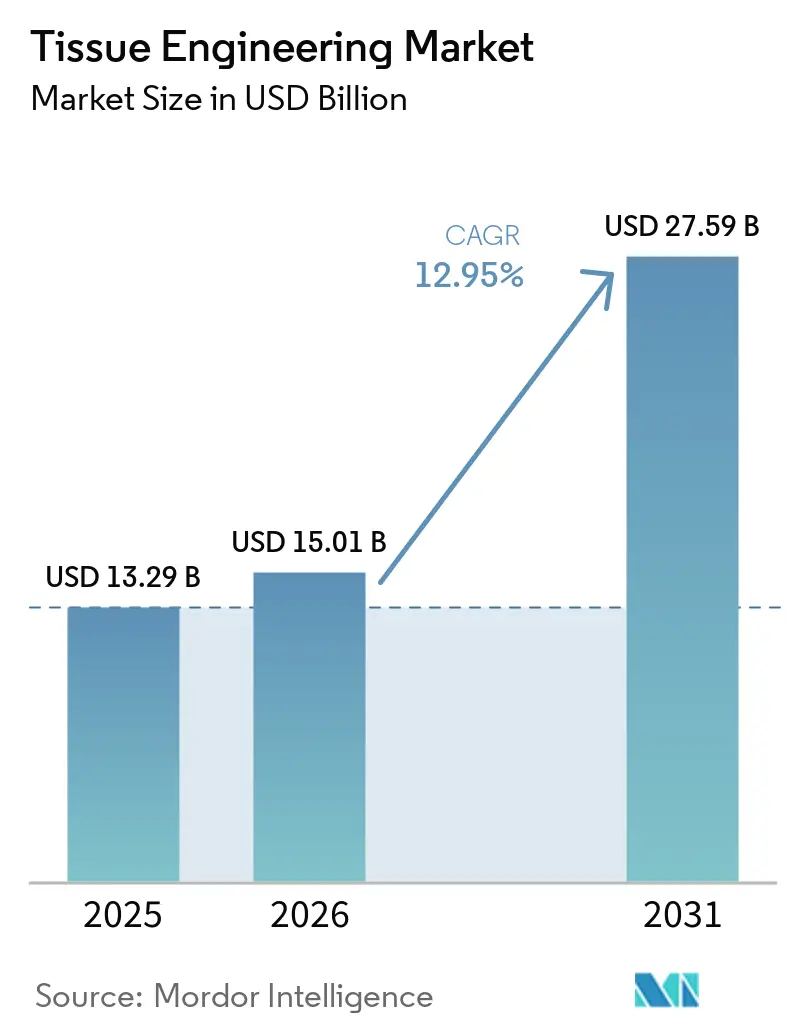

世界の組織工学市場規模は、2025年に132億9,000万米ドル、2026年に150億1,000万米ドルと予測され、2031年までに275億9,000万米ドルに達し、2026年から2031年にかけてCAGR 12.95%で成長する見込みです。

この拡大は、近代化された規制フレームワークの収束、スキャフォールド設計における革新的進歩、および臨床適応症の拡大に支えられています。合成ポリマーは、成熟した製造インフラにより組織工学市場の数量面での基盤であり続けていますが、次世代性能要件の強化に伴い、ハイブリッド複合材料がより速いペースで資本を集めています。需要動向は整形外科・筋骨格系・外傷用途に有利に働いていますが、軍事・民間の外傷症例の急増に伴い、血管適応症が将来の成長曲線を牽引しています。

主要レポートのポイント

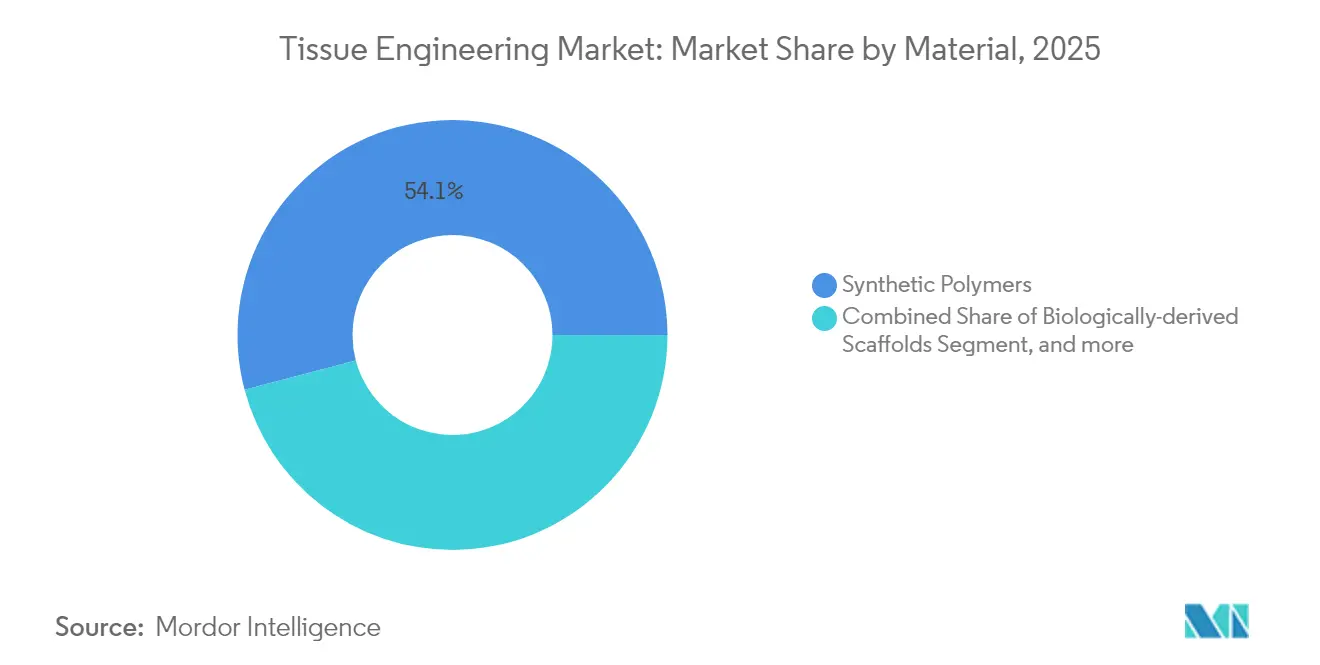

- 材料タイプ別では、合成ポリマーが2025年の組織工学市場シェアの54.10%を占め、ハイブリッド・複合材料は2031年にかけてCAGR 14.05%で成長する見込みです。

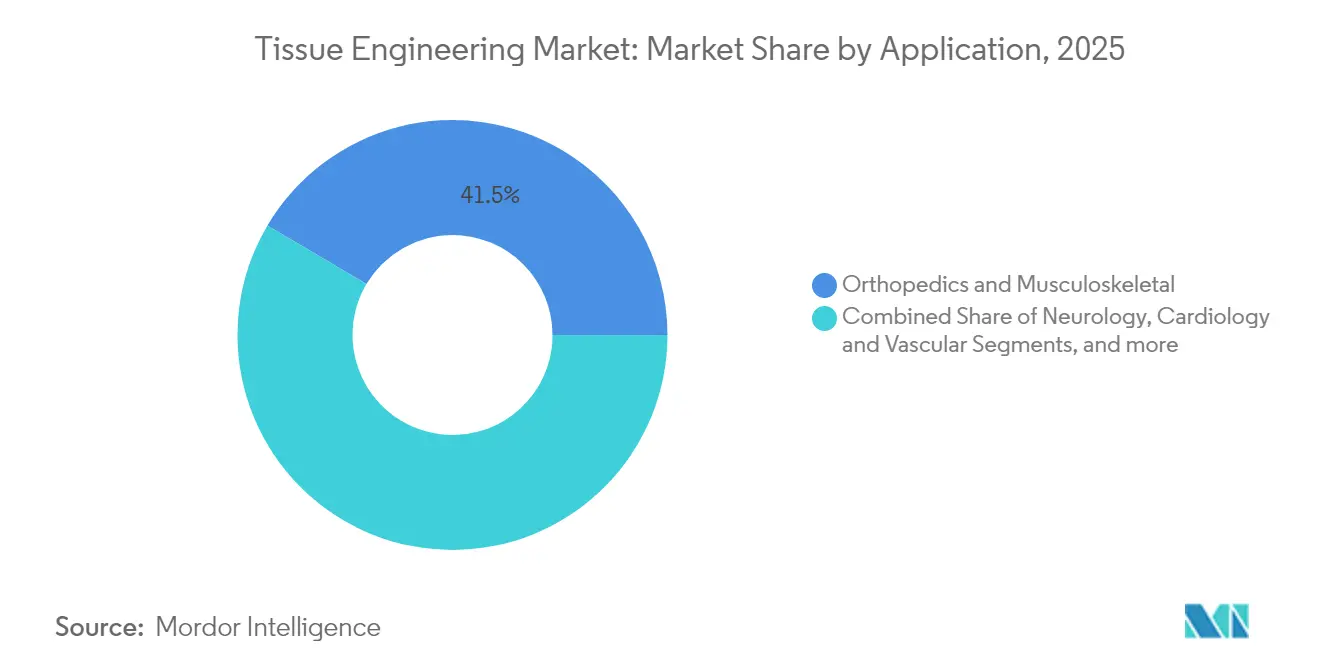

- 用途別では、整形外科・筋骨格系ソリューションが2025年の組織工学市場規模の41.50%を占め、心臓・血管ソリューションは2031年にかけてCAGR 13.75%で拡大すると予測されています。

- エンドユーザー別では、病院・外科センターが2025年に62.70%の収益を占め、専門再生医療クリニックはCAGR 13.55%で2031年まで拡大しています。

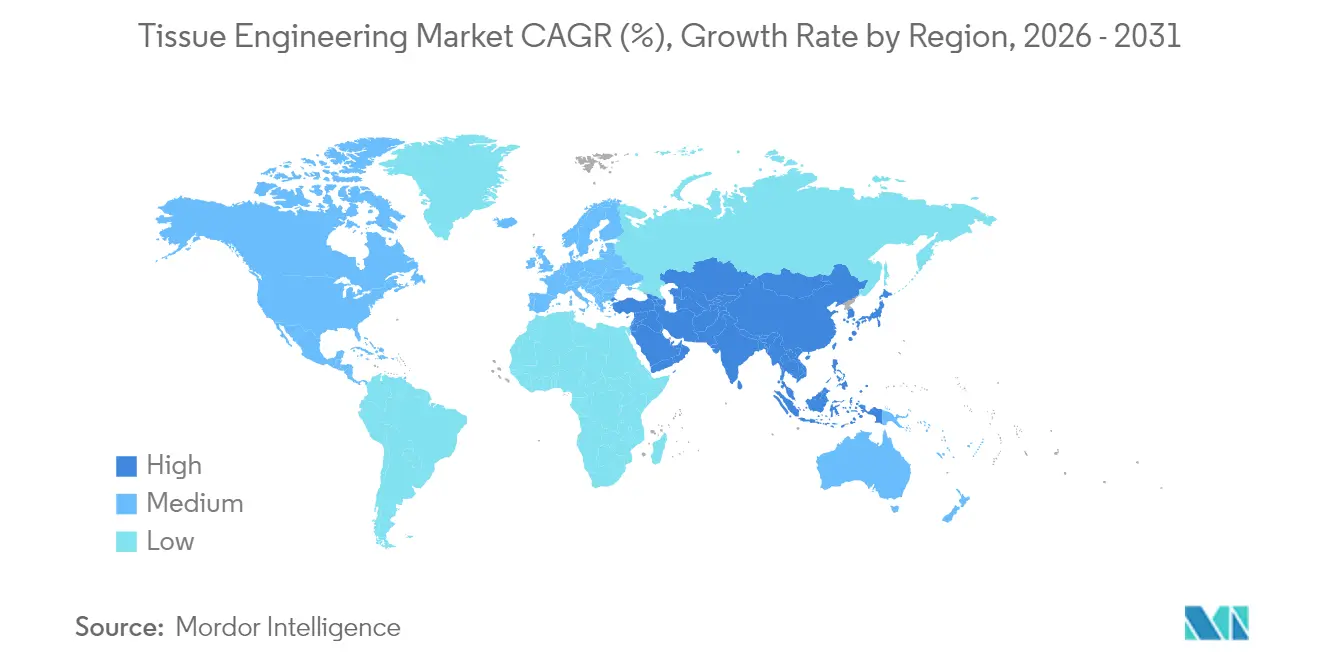

- 地域別では、北米が2025年の組織工学市場シェアの45.10%を占め、アジア太平洋地域は2026年から2031年にかけて最速のCAGR 13.98%を達成する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の組織工学市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性疾患および外傷性損傷の有病率の上昇 | +2.0% | 世界規模、高齢化が進む北米・欧州で顕著 | 中期(2〜4年) |

| 再生医療向け官民資金プールの拡大 | +1.8% | 世界規模、米国NIH・EUホライズン・中国国家計画に集中 | 長期(4年以上) |

| 3次元バイオプリンティングおよびスキャフォールド設計の急速な進歩 | +1.5% | 北米・欧州が先行、アジア太平洋地域が加速 | 短期(2年以内) |

| 規制経路の加速 | +1.2% | FDA主導、EMA調和、アジア太平洋地域のフレームワーク | 中期(2〜4年) |

| 企業ESG義務による動物実験からヒト細胞組織モデルへの代替 | +0.9% | 世界規模、先進国経済、発展途上地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

慢性疾患および外傷性損傷の有病率の上昇

変性関節疾患、心血管合併症、および大規模外傷は、再生ソリューションに対するベースライン需要を押し上げ、組織工学市場を強化しています。変形性関節症だけで世界5億9,500万人が罹患しており、軟骨修復スキャフォールドの大きな対象集団を形成しています。軍事紛争における現場経験から、過酷な環境下でのSymvessのような既製品の工学的グラフトの有用性が確認されています。2025年1月、カリフォルニア大学アーバイン校の研究者が、再建外科における適応症を拡大する可能性のある柔軟な骨格組織代替物であるリポカーティレージを発表しました[1]Phys.orgスタッフ、「3次元印刷コラーゲン構造がスピードの壁を突破」、phys.org Source: Science Daily編集部、「リポカーティレージが骨格修復に新たな選択肢を提供」、sciencedaily.com。臨床エビデンスは急速に成熟しており、最近の試験では、多血小板フィブリンコーティングを使用した場合に3次元印刷距骨置換術の96.3%の生存率および複雑な後足部再建における100%の骨癒合が報告されており、組織工学的インプラントに対する外科医の信頼を強化しています。

再生医療向け官民資金プールの拡大

政府および使命主導の資本フローがバイオ製造を中心に強化されており、組織工学市場は長期的な供給拡大に向けて位置づけられています。2024年の全米科学アカデミーの報告書は、先進治療製造のスケールアップに向けた米国連邦政府の多大なコミットメントを定量化し、成長因子生産における持続的なボトルネックを指摘しました[2]全米科学アカデミー出版、「再生医療製造を前進させる新興技術」、ncbi.nlm.nih.gov。欧州のホライズンプログラムおよび中国の戦略的バイオテク計画の下での多国間プロジェクトがパイロット施設への資金を投入しており、ベンチャー投資家は規制上の見通しが明確なプラットフォーム技術を引き続き優先しています。資金調達の追い風はバイオプロセス標準化を目指した協力関係も促進しており、この取り組みは2028年までに世界で約50メートルトンの生産能力を解放すると期待されています。

3次元バイオプリンティングおよびハイスループットスキャフォールド設計の急速な進歩

ハードウェア、ソフトウェア、および生体材料のイノベーションが設計から臨床までのタイムラインを短縮し、組織工学市場全体のイノベーションを加速しています。2025年6月、スタンフォード大学のエンジニアがバイオプリント構造物に適した臓器スケールの血管ネットワークを出力するアルゴリズムを発表しました。ストーニーブルック大学のTRACE法はコラーゲンゲル化速度の限界を克服し、細胞を埋め込んだ精巧なコラーゲン構造の作製を可能にしました。ピッツバーグ大学のCHIPSシステムは自己組織化組織形態形成を促進する灌流可能なスキャフォールドを生成し、テラサキ研究所は細胞配向を最適化する光ベースの3次元印刷技術を洗練させました。これらのマイルストーンは総合的にプロトタイピングコストを削減し、再現性を高め、患者固有のインプラントを促進するものであり、従来の機械加工や成形では得られない利点です。

規制経路の加速

現代の政策設計図は、組織工学市場内の開発者および投資家の不確実性を低減しています。FDAの2025年5月の動物実験段階的廃止ロードマップはオルガノイドモデルおよび高度な計算手法を優先しており、組織工学市場のステークホルダーと直接整合しています[3]米国食品医薬品局、「HumacyteがSymvessの販売承認を取得」、fda.gov。欧州のATMP規制は申請書類要件を段階的に調和させていますが、各国の実施状況は依然として不均一です。アジア太平洋地域では、規制当局が市場参入障壁を緩和するために製品分類を明確化しており、日本のPMDAが2025年初頭にスキャフォールド単体デバイスに関する追加ガイダンスを発行しました。簡素化された文書化と適応型試験デザインが、全体的な承認までの時間を短縮するコアメカニズムとして浮上しています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い治療・処置コスト | -1.5% | 世界規模、コスト感応度の高い地域で顕著 | 短期(2年以内) |

| 断片化した償還カバレッジアーキテクチャ | -0.9% | 米国民間保険会社、EU各国のばらつき、アジア太平洋地域の限定的なカバレッジ | 中期(2〜4年) |

| cGMPグレードの成長因子・サイトカインのサプライチェーン不足 | -0.5% | 世界規模、地域によって変動 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い治療・処置コスト

複雑な優良製造規範ワークフローおよび厳格な品質管理により、単価は従来のグラフト代替品を上回っています。例えば、新たに承認されたSymvessは1ユニットあたり約29,500米ドルの価格が設定されており、高品質の生体材料と広範な臨床検証要件の両方を反映しています。成長因子およびサイトカインはcGMP製造環境を必要とし、食品グレードの原料で代替する取り組みは有望ですが、初期検証段階にとどまっています。専用バイオ製造インフラへの設備投資はスタートアップの手の届かないことが多く、固定費管理のためにパートナーシップや受託製造契約を余儀なくされています。中期的には、プラットフォームの標準化と生産量の増加によりコスト曲線が圧縮されると予想されます。

断片化した償還カバレッジアーキテクチャ

保険者の採用が科学的進歩に遅れをとり、組織工学市場内に摩擦を生じさせています。米国では、カテゴリーIII CPTコード、NTAP申請、および州レベルのメディケイド審査が多層的なハードルを課し、FDA承認後2年以上にわたって広範なカバレッジを遅延させる可能性があります。欧州の単一保険者制度は国によってコスト効果を異なる基準で評価するため、企業は順次ローンチを余儀なくされています。アジア太平洋市場は複雑さをさらに増幅させており、多くの保険会社は従来のソリューションへのカバレッジを制限するか、現地データを要求しています。これらの償還の逆風は、臨床的メリットが明確な場合でも普及を遅らせるため、市場戦略チームにとって早期の医療経済モデリングが必須となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料別:ハイブリッド複合材料が次世代スキャフォールド性能を牽引

合成ポリマーは2025年の組織工学市場において54.10%のシェアを占め、コスト効率の高いスケール、規制上の親しみやすさ、および確立された外科医の習熟度に支えられています。ポリ乳酸およびポリカプロラクトンが今日の整形外科・軟部組織スキャフォールドを支配しており、3次元印刷骨モデルからの蓄積されたエビデンスがその臨床的持続力を強化しています。しかし、ハイブリッド複合材料はCAGR 14.05%で最も急成長しているセグメントです。これらの構造物は、生体活性セラミックス、成長因子、または天然ポリマーを単一マトリックスに統合することで合成材料の耐久性と生物学的シグナルを融合させ、機能的設計の幅を広げる能力を持っています。病院が人体試験において改善された機械的強度と統合プロファイルを検証するにつれて、ハイブリッド複合材料の組織工学市場規模は着実に拡大すると予測されています。

生物由来スキャフォールドも、脱細胞化細胞外マトリックスプロセスの成熟と規制当局による明確な文書化チェックリストの発行に伴い進歩しています。UPMバイオメディカルズの注射可能なナノセルロースハイドロゲルFibGelのようなイノベーションは、持続可能な植物由来原料へのシフトを示しています。一貫性が依然として律速因子であり、バッチ間のばらつきが多施設試験の結果を損なう可能性があるため、新しい品質管理分析が優先度を高めています。標準化が改善されるにつれて、生物由来マトリックスは組織工学市場において堅固な中間層シェアを確保すると期待されています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

用途別:心血管ソリューションが外傷採用を通じて加速

整形外科・筋骨格系介入は2025年の組織工学市場シェアの41.50%を占め、広く受け入れられた外科プロトコルと堅固な償還経路に支えられています。外科医は現在、骨肉腫切除部位に三元素ドープスキャフォールドインサートを使用しており、リポカーティレージ研究は柔軟な骨格修復の将来的な道筋を示唆しています。歯科・頭蓋顎顔面適応症への拡張は同様の成長因子デリバリーシステムを活用しており、数量モメンタムをさらに強化しています。

心血管・血管外傷ソリューションはCAGR 13.75%で他のすべての適応症を上回るペースで成長しています。Symvessは四肢外傷に対して承認された最初の純粋な無細胞大口径グラフトであり、初期の施設報告では30日時点での一次開存率67%が記録されています(fda.gov)。スタンフォード大学の2025年血管化オルガノイドプラットフォームは、補助的生物製剤の発見を加速する前臨床スクリーニングを提供しています。これらの成果は、より広い組織工学市場規模の中で心血管用途を次世代成長の焦点として位置づけています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー別:専門クリニックが採用リーダーとして台頭

病院・外科センターが2025年収益の62.70%を占めたのは、複雑な組織工学的処置が多職種チーム、高度な画像診断スイート、および集中的な術後ケアに依存しているためです。大規模な学術医療センター内の統合再生医療プログラムは、患者適格性評価とスキャフォールド調達ロジスティクスを合理化し、病院の優位性を強化しています。しかし、委員会ベースの技術採用は新規インプラントの導入を遅らせることが多いです。

専門再生医療クリニックはCAGR 13.55%で拡大しており、現在は早期採用者のサンドボックスとして機能しています。リーンな運営により、病院の標準化サイクルに先行して個別化インプラントとポイントオブケアバイオプリンティングプロトコルを試験的に導入することができます。研究機関は概念実証試験において影響力を持ち続けていますが、直接的な処置量は少ないです。規制の明確化が進むにつれて、専門クリニックは選択的整形外科・皮膚科処置のシェアを高め、組織工学市場内のプロバイダータイプ間の競争を激化させる可能性があります。

地域分析

北米は2025年の組織工学市場シェアの45.10%を維持しており、FDAの迅速な経路、深いベンチャーキャピタルプール、および確立された償還コードの恩恵を受けています。同地域の病院はSymvessを外傷プロトコルに迅速に統合し、複数の学術センターが次世代血管グラフト展開を加速するために国防総省プログラムとパートナーシップを結んでいます。カナダはニッチなcGMP製造と有利なR&D税額控除を提供し、メキシコはサプライチェーンを補完する低コストの組立オプションを提供しています。

欧州は先進治療医薬品規制フレームワークを改良しながら安定した成長を示しています。ドイツ、フランス、英国は研究の中心地であり続けていますが、複数の保険者による償還交渉が臨床採用を遅らせる可能性があります。複数のEU加盟国が先進生物製剤の購買量を集約するコンソーシアムを立ち上げており、この動きは2027年以降の予算上のハードルを緩和し処置件数を増加させると期待されています。

アジア太平洋地域は2031年にかけてCAGR 13.98%が予測される最も急成長している地域です。中国の第14次五カ年計画は組織工学パイロットプラントに多大な資金を充当しており、国家薬品監督管理局はスキャフォールド単体および組み合わせ製品カテゴリーを明確化するガイダンスを導入しています。日本の高齢化人口は軟骨・血管インプラントへの高い需要を生み出しており、PMDAは適格デバイスの市場投入時間を短縮するファストトラック審査チャネルを提供しています。インドの民間病院チェーンはインバウンドの医療ツーリズムを取り込むためにモジュール式バイオプリンティングラボへの投資を行っており、組織工学市場の地域的フットプリントを拡大しています。規制の調和が依然として重要な変数であり、ASEAN経済圏全体でGMP監査と申請書類テンプレートを整合させる取り組みが今後5年間でさらなる採用を解放する可能性があります。

競合ランドスケープ

組織工学市場は中程度の集中度を示しており、単一のスキャフォールド技術がすべての適応症を支配しているわけではありません。Integra LifeSciencesやZimmer Biometのような既存の整形外科サプライヤーは、小規模企業が持たない流通リーチと外科医トレーニングリソースを持っていますが、専門的な参入企業がニッチを開拓しています。Humacyteの無細胞ヒト由来グラフトへの注力は血管外傷における競合ベンチマークをすでに再形成しており、同社の製造モジュール性はライセンスアウトパートナーシップに適しています。

戦略的ポジショニングは、発見ソフトウェアからパイロットスケールのバイオファブリケーションラインまでを拡張するプラットフォームアプローチへと向かっています。Biological Lattice Industriesは、BioLoomマルチツールバイオプリンターとクラウドベースの設計ソフトウェアを組み合わせることでこのモデルを体現しており、組織製造の民主化を目指すアーキテクチャを持っています。対照的に、従来のデバイス企業はAIガイドメッシュ最適化を既存のポリマーポートフォリオに重ねて既存地位を守っています。競合上の差別化は今や、材料の新規性だけでなく、再現可能なバイオ製造と適時の臨床経済的証明にかかっています。

パートナーシップ構造がバリューチェーン全体で増加しています。スキャフォールド開発者はプラント建設コストを回避するために受託バイオプロセス能力を確保することが増えており、病院は時間的に重要なインプラントを現地化するためにオンサイトのミニファブに共同投資しています。IP環境は断片化したままであり、クロスライセンス契約が増加しています。全体として、今後5年間はスケーラブルな製造と明確な臨床フランチャイズを組み合わせることができる企業を中心に選択的な統合が進み、組織工学市場はバランスのとれたイノベーション主導の競争状態を維持するでしょう。

組織工学業界リーダー

Zimmer Biomet

B. Braun Melsungen AG

Integra Lifesciences

AbbVie (Allergan)

Becton, Dickinson and Company (C.R. Bard)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:スタンフォード大学の科学者が統合血管を持つ血管化心臓・肝臓オルガノイドを培養し、オルガノイドの長年のサイズ制約を取り除き、その臨床応用可能性を高めました。

- 2024年12月:FDAがHumacyteのSymvessに市場承認を付与しました。これは四肢血管外傷に適応した最初の無細胞組織工学的血管です。

- 2024年10月:UPMバイオメディカルズがFibGelを発表しました。これはシラカバ材から調達された最初の注射可能なナノセルロースハイドロゲルであり、カスタマイズ可能な硬度と完全な生体適合性を提供します。

- 2024年10月:Uni.FundがBiological Lattice Industriesのプレシードファンディングラウンド180万米ドルを主導しました。この資金はマルチツール3次元バイオプリンターであるBioLoomおよびLoominus Studioソフトウェアプラットフォームの開発を推進します。同社の使命は、特に組織工学用途向けにバイオファブリケーション技術を民主化することです(Business Wire)。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

本研究は、世界の組織工学市場を、整形外科、心血管、神経学、皮膚科、歯科、その他の臨床用途にわたって人体組織を修復、置換、または強化するために生細胞と天然、合成、またはハイブリッドスキャフォールドを組み合わせた商業製品およびサービスとして定義しています。

スコープ除外:工学的スキャフォールドまたはマトリックスを持たない純粋な細胞療法製品は本評価の対象外です。

セグメンテーション概要

- 材料別

- 合成ポリマー

- 生物由来スキャフォールド

- ハイブリッド・複合材料

- 用途別

- 整形外科・筋骨格系

- 神経学

- 心臓・血管

- 皮膚・外皮

- 歯科・頭蓋顎顔面

- その他

- エンドユーザー別

- 病院・外科センター

- 研究・学術機関

- 専門再生医療クリニック

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な研究方法論とデータ検証

一次調査

北米、欧州、アジア太平洋の生体材料科学者、病院調達責任者、受託製造業者、および償還専門家へのインタビューを通じてデスクワークを補完しています。彼らの洞察は採用率、価格帯、および規制ペーシングを検証し、Mordor Intelligenceがモデルの前提を精緻化しデータギャップを埋めることを可能にしています。

デスクリサーチ

Mordorのアナリストは、米国国立衛生研究所、ユーロスタット、世界保健機関、米国FDA 510(k)データベース、米国整形外科学会などの業界団体といった信頼性の高いオープンソースを対象とした構造化検索から始めます。市場の基本情報は、企業の10-K、投資家向け資料、輸出入台帳、および臨床試験登録簿で充実させられ、処置件数とインプラント需要を結びつけるのに役立ちます。有料リポジトリ、企業収益分割のためのD&B Hoovers、スキャフォールド特許フローのためのQuestelは、公開データが不足している場合に詳細な検証を提供します。このリストは例示的なものであり、多くの追加参考文献が事実確認と明確化を支援しています。

市場規模推計と予測

処置量、有病率から治療率への比率、および平均販売価格からトップダウンの需要プールが構築され、選択的なサプライヤーの積み上げとチャネルフィードバックとのクロスチェックが行われます。整形外科インプラント手術、慢性創傷発生率、スキャフォールド材料コストトレンド、研究資金支出、および3次元バイオプリンターの設置台数などの主要変数が年間推計を駆動します。シナリオ分析によるストレステストを経た多変量回帰が2030年までの値を予測します。ボトムアップの入力が不足している場合、補間は地域別ASP調査と設備稼働率シグナルによって導かれます。

データ検証と更新サイクル

アウトプットは外部シリーズとの分散・外れ値チェックを経た後、シニアレビュアーが承認します。レポートは毎年更新され、主要な承認や安全性リコールなどの重要なイベントが発生した場合には中間調整が行われ、最終的なアナリストパスによりクライアントが最新の見解を受け取ることが保証されます。

Mordorの組織工学ベースラインがより高い信頼性を提供する理由

企業がスコープ境界、価格ラダー、更新リズムを異なる方法で選択するため、公表されている規模はしばしば乖離します。

主なギャップ要因には、再生補助剤の包含範囲の違い、ASPインフレ経路の相違、および一部の研究における更新頻度の低さが含まれており、これらが見出し値を膨らませたり圧縮したりする可能性があります。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主なギャップ要因 |

|---|---|---|

| 132億9,000万米ドル(2025年) | ||

| 221億3,000万米ドル(2025年) | グローバルコンサルタントA | より広い再生医療スコープと未検証の病院請求データ |

| 130億2,000万米ドル(2025年) | 産業レポートB | ハイブリッドスキャフォールド材料を除外し、限られたインタビュー深度に依存 |

| 54億米ドル(2025年) | 業界誌C | スキャフォールドハードウェアのみをカウントし、保守的なASPベースラインと5年前の通貨係数を使用 |

この比較は、規律あるスコープ選択、年次更新、および二層検証により、Mordor Intelligenceが意思決定者が明確な変数と再現可能なステップに遡ることができる、バランスのとれた透明性の高いベースラインを提供できることを示しています。

レポートで回答される主要な質問

組織工学市場の現在の規模はどのくらいですか?

市場は2026年に150億1,000万米ドルと評価されており、2031年までに275億9,000万米ドルに達すると予測されています。

どの材料タイプが収益を支配していますか?

合成ポリマーは2025年に収益の54.10%を占め、成熟した製造技術と外科医の習熟度を反映しています。

どの用途セグメントが最も急速に成長していますか?

心血管・血管外傷ソリューションは、最近のFDA承認に牽引されて2031年にかけてCAGR 13.75%で拡大しています。

アジア太平洋地域が最も急成長している地域と見なされる理由は何ですか?

政府の研究助成金、臨床インフラの拡大、および進化する規制の明確化が地域成長をCAGR 13.98%で押し上げています。

より広範な採用に対する主なコスト障壁は何ですか?

高いcGMP製造・処置コストにより単価が従来のグラフトを上回り、保険者のカバレッジが遅延しています。

最終更新日: