分散型サービス拒否(DDoS)防御市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.38 十億米ドル |

| 市場規模 (2031) | 10.28 十億米ドル |

| 成長率 (2026 - 2031) | 13.83% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる分散型サービス拒否(DDoS)防御市場分析

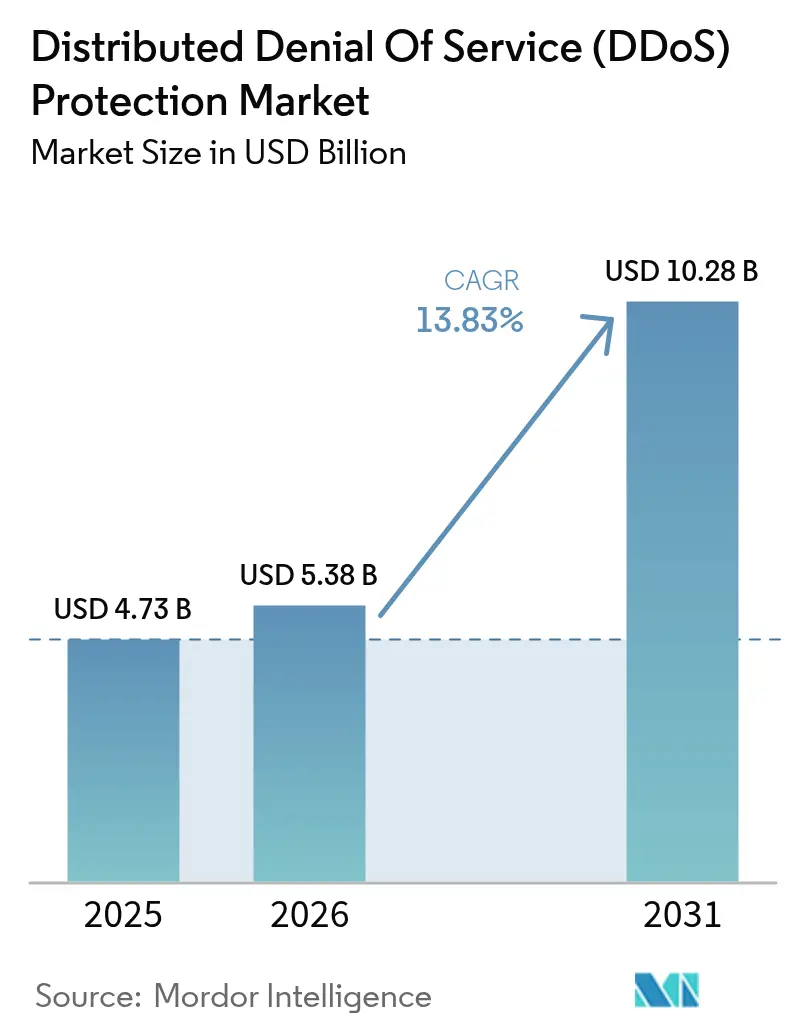

DDoS防御市場規模は、2025年の47億3,000万米ドル、2026年の53億8,000万米ドルから、2031年までに102億8,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 13.83%を記録すると予測されます。マルチベクター攻撃がインシデントの42%を占めるようになったため、企業は調達戦略を見直しており、単一レイヤーのアプライアンスからネットワーク、アプリケーション、DNSのテレメトリをリアルタイムで相関させる統合プラットフォームへの転換を余儀なくされています。この転換は、2025年初頭に観測された毎秒31.4テラビットという記録的な攻撃によってさらに強化されており、レガシーハードウェアの弾力性の限界が浮き彫りになりました。エニーキャストルーティングが3秒未満の検知を実現するため、クラウド展開の選好が高まっており、これはテラビット規模の負荷下でオンプレミス機器が達成できないパフォーマンスレベルです。一方、月額20〜40米ドルのサービスとしてのDDoS(DDoS-as-a-Service)サブスクリプションは参入障壁を劇的に低下させており、スキルの低い攻撃者でも、防御が不十分なネットワークを圧倒するほど大規模な攻撃を仕掛けることができるようになっています。

主要レポートのポイント

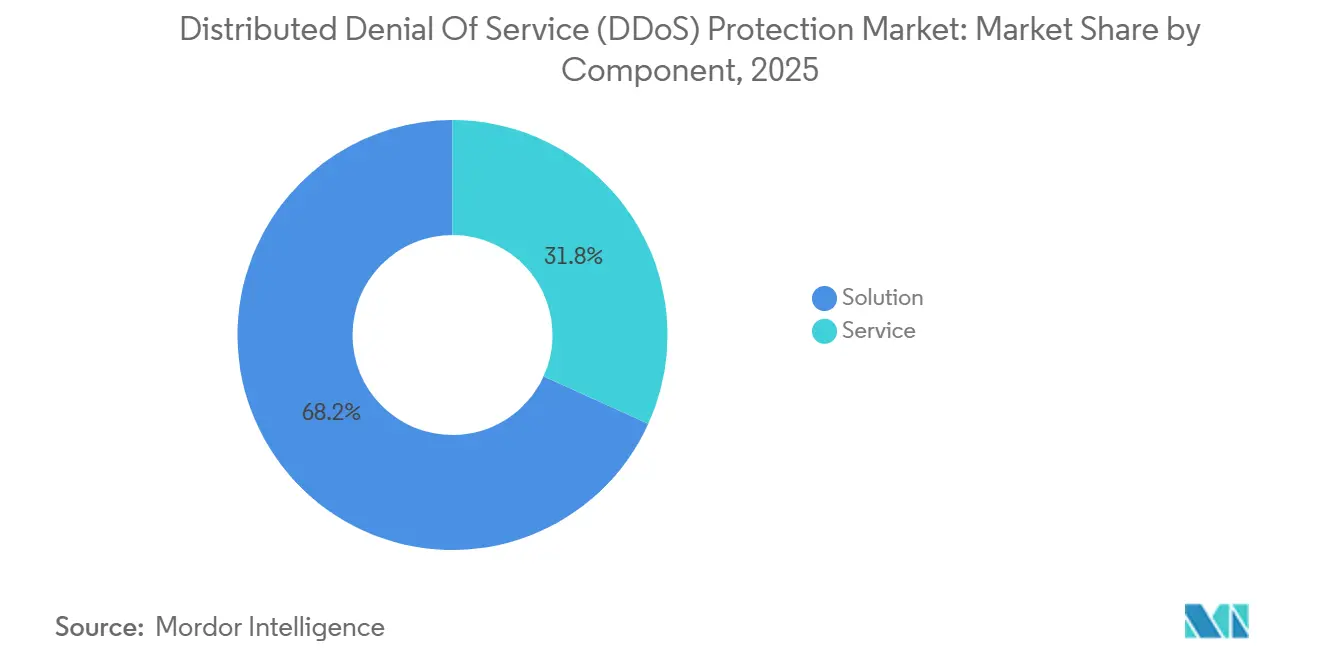

- コンポーネント別では、ソリューション製品が2025年の収益シェアの68.23%を占め、高度なボット緩和は2031年にかけてCAGR 14.24%で成長すると予測されます。

- 展開モード別では、クラウドベースのサービスが2025年のDDoS防御市場シェアの55.13%を占め、ハイブリッドアーキテクチャは2031年にかけてCAGR 14.13%で成長すると予測されます。

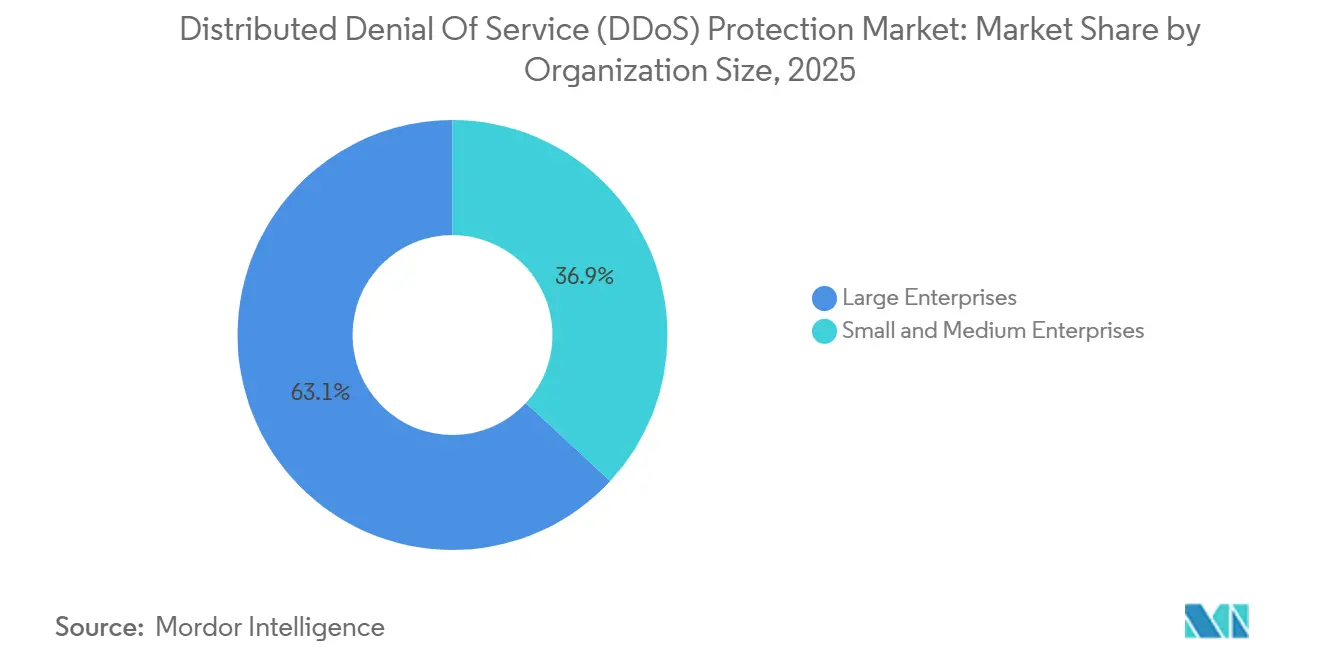

- 組織規模別では、大企業が2025年のDDoS防御市場規模の63.12%のシェアを占め、中小企業は2031年にかけてCAGR 14.28%で支出を増加させると予測されます。

- エンドユーザー産業別では、銀行・金融サービス・保険が2025年の収益シェアの28.42%を確保しましたが、小売・電子商取引は2031年にかけてCAGR 14.73%で加速すると予測されます。

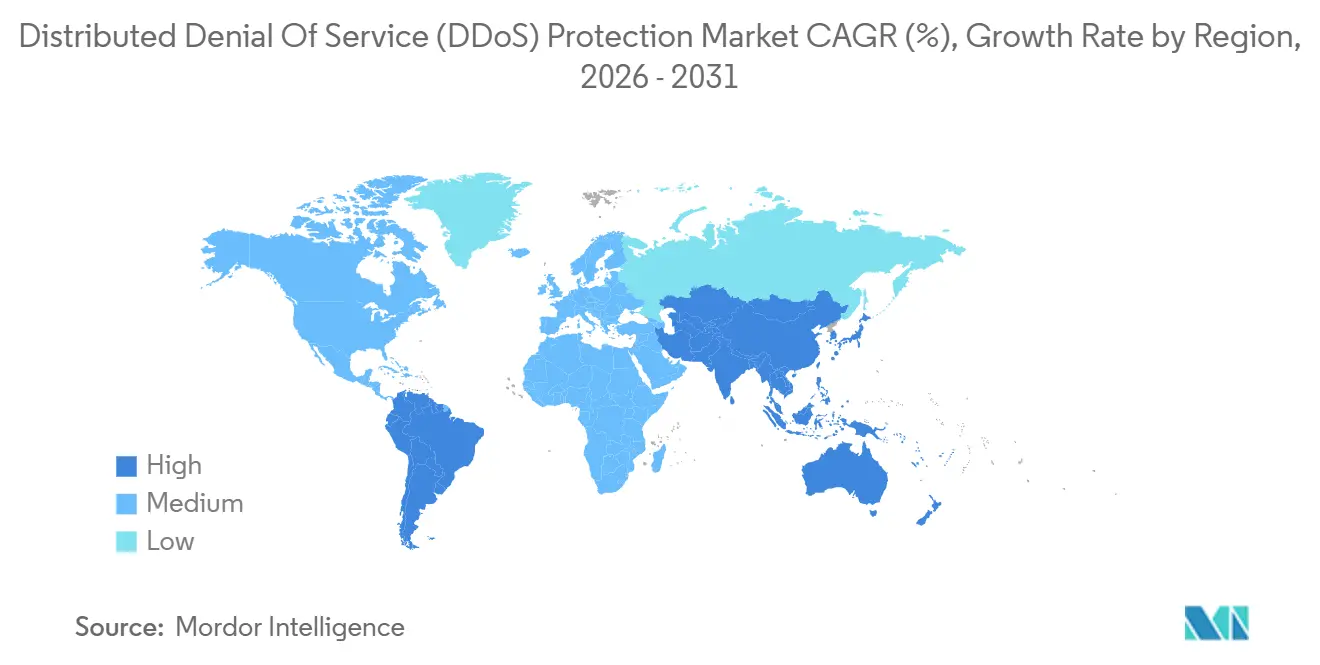

- 地域別では、北米が2025年の収益シェアの42.36%を獲得し、アジア太平洋地域は2031年にかけてCAGR 14.54%で拡大する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル分散型サービス拒否(DDoS)防御市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| マルチベクター・テラビット規模攻撃の頻度増加 | +3.8% | グローバル、特に北米・欧州・アジア太平洋の金融ハブ | 短期(2年以内) |

| クラウドおよびハイブリッド緩和モデルへの急速な移行 | +3.2% | 北米と欧州がリード、アジア太平洋が追随 | 中期(2〜4年) |

| IoT・5G・エッジ接続デバイスの拡大 | +2.9% | アジア太平洋が中核、中東・アフリカへの波及 | 中期(2〜4年) |

| AI搭載のサービスとしてのDDoS(DDoS-as-a-Service)マーケットプレイスによる参入障壁の低下 | +2.1% | グローバル、東欧・東南アジアのダークウェブハブ | 短期(2年以内) |

| 重要インフラ規制によるレジリエンスの義務化 | +1.6% | 欧州、北米、新興アジア太平洋 | 長期(4年以上) |

| 暗号化トラフィックバイパスによる攻撃の高度化の急増 | +1.4% | グローバル、金融・医療分野で深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

マルチベクター・テラビット規模攻撃の頻度増加

攻撃者は現在、ネットワーク帯域幅消費型フラッド、アプリケーションリソース枯渇、DNS増幅を単一のキャンペーンに組み合わせており、2025年には最大イベント規模が毎秒30テラビットを超えています。2025年初頭にブロックされた毎秒31.4テラビットの攻撃は、モバイルボットネットが従来のIoTの攻撃力に匹敵または超過できることを確認しています。[1]Cloudflare、「DDoS脅威レポート 2025年第1四半期」、cloudflare.com レガシーアプライアンスは、ミリ秒単位の応答性を要求する決済システムにおいて特に、有害なレイテンシを生じさせることなく毎秒10テラビットを超えるトラフィックをスクラビングするのに苦労しています。その結果、リスク回避志向の銀行は、弾力的な容量を持つクラウドスクラビングセンターにフラッドをリダイレクトしています。ベンダーは、正規のユーザースパイクと悪意のあるバーストを分離できる相関エンジンの改善に取り組んでおり、忠実な顧客の誤ったブロッキングを制限しています。

クラウドおよびハイブリッド緩和モデルへの急速な移行

組織はレイテンシと容量のバランスを取るために、ローカル検査ポイントとクラウドスクラビングセンターを組み合わせています。主要なハイブリッド構成は、オンプレミスの閾値を超えた際にオーバーフロートラフィックを分散ノードに自動的に転送することで、毎秒15テラビット以上を吸収できます。クラウドサービスは3秒未満で異常を検知しますが、これは人間のアナリストがアプライアンスのルール変更を承認しなければならない場合には達成不可能なベンチマークです。しかし、企業の91%がオンプレミスとクラウドワークロード間の可視性ギャップを報告しており、運用上の複雑さを示しています。金融規制当局は、銀行に対して毎秒1テラビット以上のイベントに対するレジリエンスを証明するよう求めることで緊急性を高めており、ディープパケットインスペクションとグローバルエニーキャストルーティングを組み合わせたハイブリッドアーキテクチャへの需要を押し上げています。

IoT・5G・エッジ接続デバイスの拡大

5G対応のハンドセットやスマートセンサーはすべて、潜在的なボットネットノードとなります。IEEEの研究によると、5Gネットワークスライシングはスライスごとに枯渇させられ、重要なサービス全体に障害が連鎖する可能性があります。[2] IEEE、「5Gネットワークセキュリティとその脆弱性」、ieee.org 2025年上半期には、セキュリティが不十分なカメラやルーターから117万件の攻撃が発生し、単一のバーストは毎秒2.2テラビットのピークに達しました。リアルタイム制御のためにエッジデバイスに依存する製造工場は、運用技術のファームウェアがほとんどパッチ適用されないため、特に脆弱です。デバイス数の急増は、攻撃対象領域と利用可能な増幅能力の両方を拡大させており、5Gの展開が最も密なアジア太平洋地域でのDDoS防御市場の拡大を加速させています。

AI搭載のサービスとしてのDDoS(DDoS-as-a-Service)マーケットプレイスによる参入障壁の低下

ダークウェブのプラットフォームは現在、月額わずか20米ドルのサブスクリプションで、AIが生成したスクリプト、偵察自動化、CAPTCHAバイパス機能をバンドルしています。WormGPTやGhostGPTなどのツールへの言及は前年比219%増加しており、攻撃的なAI能力の急速な普及を示しています。これらのサービスにより、コーディングの専門知識を持たない未熟な攻撃者でもテラビット規模の攻撃を仕掛けることができ、攻撃者の裾野が広がっています。身代金目的の収益がさらに高度なツールの開発資金となり、DDoS防御市場内での適応型・行動ベースの防御への需要を促進するフィードバックループを生み出しています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 中小企業向けオンプレミスアプライアンスの高い総所有コスト | -1.9% | グローバル、新興市場および中小企業が密集するセクターで深刻 | 中期(2〜4年) |

| 熟練したサイバーセキュリティ専門家の不足 | -1.4% | グローバル、テクノロジーハブで深刻 | 長期(4年以上) |

| 誤検知緩和による自己誘発的なダウンタイムのリスク | -0.8% | グローバル、電子商取引・金融・ストリーミングで高い | 短期(2年以内) |

| サーバーレスアーキテクチャの普及によるトラフィック可視性の低下 | -0.6% | 北米と欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

中小企業向けオンプレミスアプライアンスの高い総所有コスト

エンタープライズグレードのアプライアンスは初期費用が50万米ドルを超える場合があり、年間15〜20%のメンテナンスコストが加わり、小規模な予算を圧迫します。冗長回線、専門スタッフ、プロフェッショナルサービスなどの追加の隠れたコストにより、真の所有コストは定価の30〜50%上回ります。クラウドサブスクリプションは月額200米ドルから始まりますが、大規模な攻撃時の予測不可能な帯域幅超過料金が一部のオーナーを躊躇させています。こうした経済的事情から、中小企業は多くのクライアントにわたってインフラを償却するマネージドサービスプロバイダーへと移行していますが、データ主権と追加レイテンシへの懸念が普遍的な採用を妨げています。

熟練したサイバーセキュリティ専門家の不足

グローバルな人材不足は2024年に480万人に達し、熟練したアナリストの給与は年間15〜20%上昇しています。[3]ISC2、「サイバーセキュリティ人材調査2024」、isc2.org DDoS防御には、ネットワークと脅威インテリジェンスのハイブリッドな専門知識が必要であり、このプロファイルは公開市場では希少です。トレーニングパイプラインには6〜12ヶ月かかり、オンボーディング中に組織が脆弱な状態にさらされます。多くの企業はマネージドSOCにアウトソーシングしていますが、外部チームへの依存はカスタムルールの更新を遅らせ、攻撃の滞留時間を延ばし、潜在的な損失を拡大させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:高度なボット緩和が勢いを増す

ソリューション製品は2025年の収益の68.23%を占め、プラットフォームレベルでのDDoS防御市場シェアを支えています。その中で、高度なボット緩和は2031年にかけてCAGR 14.24%で成長すると予測されており、単純な帯域幅消費型フィルタリングから、ログインAPIを標的とするクレデンシャルスタッフィングキャンペーンをブロックするためにカーソルパスとキーストロークのリズムをプロファイリングする行動分析への移行を示しています。ネットワーク層ツールは、入力リンクを詰まらせるSYNおよびUDPフラッドを吸収するために引き続き必須であり、スプーフィングされたクエリが依然として100倍以上の増幅係数を達成するため、DNS保護の重要性が高まっています。

プロフェッショナルサービスはアーキテクチャ設計と一回限りのチューニングに重点を置いていますが、マネージドサービスは継続的な24時間365日監視を提供しており、サイバーセキュリティの人材不足により最も急速に拡大しているサービスです。ベンダーは、サブスクリプション重視の環境でマージンを維持するために、コンサルティングをより長期的な契約に組み込む傾向が強まっています。その結果、ボット緩和、DNS保護、マネージドレスポンスを統合ポータルに組み合わせたコンポーネントプロバイダーが、DDoS防御市場の増分需要を獲得するのに最も有利な立場にあります。

展開モード別:ハイブリッドアーキテクチャがレイテンシと容量のバランスを実現

クラウドベースのサービスは2025年の収益の55.13%を占め、ほとんどの中小企業の参入ポイントであり続けていますが、大規模な組織がオンプレミスアプライアンスで通常のトラフィックを処理し、毎秒15テラビットを超えるクラウドスクラビングセンターにバーストフローを転送するため、ハイブリッドモデルはCAGR 14.13%で成長しています。この二層アプローチは、ベースライントラフィックに対する誤検知を制限しながら、急増時に弾力的な保護を提供し、ミリ秒単位のトランザクションウィンドウを持つ銀行プラットフォームにとって魅力的であることが証明されています。

ハイブリッドオーケストレーションは、自動BGP転送をトリガーする即時閾値に依存しています。Magic Transitなどのプラットフォームは3秒以内にトラフィックを再ルーティングしますが、手動のアプライアンス更新には数分かかる場合があります。しかし、セキュリティチームの91%が混在環境全体でのブラインドスポットを報告しているため、均一なポリシー適用は依然として困難です。詳細なAPIを公開し、クラウド側の可視性ダッシュボードを提供するベンダーがその問題点を緩和しており、DDoS防御市場でのハイブリッド採用をさらに促進しています。

組織規模別:マネージドサービスバンドルを通じた中小企業の勢いが増す

大企業は2025年のグローバル支出の63.12%を占めていましたが、サブスクリプションモデルが資本障壁を取り除くため、中小企業は2031年にかけてCAGR 14.28%の予測で追いついています。典型的な中小企業は月額200米ドルから保護を開始でき、アイドル状態のアプライアンスを購入するのではなく、攻撃が発生した場合にのみスクラビング帯域幅の料金を支払います。マネージドサービスはインシデントフォレンジックも提供し、多くの小規模組織が直面する内部スキルギャップを埋めます。

逆に、大企業はマルチリージョンのトラフィックフローを再設計するのに100万米ドルを超える移行コストがかかる可能性があるため、ベンダーを切り替えることはほとんどありません。大企業はサブ秒の緩和を保証する厳格なSLAを交渉し、ユーザーレイテンシを最小化するためにコンテンツデリバリーエッジノードを統合することが多いです。これらの多層的な投資は、パーセンテージの成長が現在は小規模企業に傾いているにもかかわらず、DDoS防御市場規模の絶対値における大企業の優位性を強固にしています。

エンドユーザー産業別:小売・電子商取引が最も急速に成長

銀行・金融サービス・保険は2025年の支出の28.42%を支配しており、テラビット規模の脅威に対するレジリエンスを要求する規制義務に支えられています。[4]欧州連合サイバーセキュリティ機関、「NIS2指令ガイドライン」、enisa.europa.eu しかし、小売・電子商取引はピークシーズンのイベントがチェックアウト中断による直接的な収益リスクを明らかにするため、CAGR 14.73%で上昇する見込みです。攻撃者は、より広範なHTTPトラフィックを対象とした帯域幅消費型フィルターを回避して、在庫確認と決済承認を管理するAPIエンドポイントをますます標的にしています。

他の業種はニッチな脅威プロファイルを示しており、通信プロバイダーはスクラビングがトランジット層で失敗した場合に連鎖的な障害のリスクがあり、医療システムはコストよりも稼働時間を優先し、高いTCOにもかかわらずオンプレミス投資を維持しています。政府・防衛は主権トラフィックパスを懸念しており、コンプライアンス義務を満たすために国内でホストされたスクラビングセンターを義務付けることが多く、DDoS防御市場内の多様な需要ドライバーを維持しています。

地域分析

北米は2025年に42.36%の収益シェアでDDoS防御市場をリードしており、厳格なCISA義務と、緩和機能をエッジネットワークに組み込むハイパースケールクラウドプロバイダーの支出力によって牽引されています。米国の銀行とテクノロジー企業が調達を主導し、カナダの医療規制とメキシコのデジタルサービス拡大が地域の幅を広げています。企業がローカルコンプライアンスとエニーキャスト容量を組み合わせるため、ハイブリッド採用が特に一般的です。

アジア太平洋地域は2031年にかけてCAGR 14.54%で最も急速に成長する地域になると予測されています。インドは2024年に780万件、2025年上半期に450万件の攻撃を記録し、インド準備銀行と通信規制当局がより厳格な稼働時間基準を課すよう促しています。日本は電力グリッドへの攻撃が運用技術の弱点を露呈した後に投資を行っており、インドネシアやベトナムなどの東南アジア諸国は電子商取引ブームに関連した小売重視のバーストを経験しています。中国は、大規模な攻撃量と、国内事業者に部分的な保護を提供する政府支援のフィルタリングという二重の現実を呈しています。

欧州の調達は、2024年10月にNIS2指令が発効した後に加速し、18のセクターにレジリエンス義務を拡大し、エネルギー、医療、公共行政全体にコンプライアンスの追い風を生み出しました。英国、ドイツ、フランスが支出をリードしていますが、東欧諸国はインターネット普及率の上昇とともに攻撃を生み出しながら保護も採用しています。南米、中東、アフリカは合わせてより小さな基盤を代表していますが、デジタル決済の採用拡大とともに堅調な成長を示しています。ブラジルの金融規制当局、湾岸地域のエネルギー生産者、アフリカのモバイルキャリアが主要な採用者であり、DDoS防御市場への需要のグローバルな広がりを確認しています。

競合環境

**競合環境**

DDoS防御市場は中程度の集約を示しており、上位5社のベンダーがグローバル収益の約45%を支配しています。Cloudflare、Akamai、AWSなどのクラウドネイティブプレーヤーは、コンテンツデリバリーとエッジコンピューティングに緩和機能をバンドルし、顧客獲得コストを低下させ、スイッチングの摩擦を高めています。NETSCOUT、Radware、F5などの従来のアプライアンスサプライヤーは、オンプレミス検査とクラウドスクラビング容量を組み合わせることでシェアを守っています。クラウド参入者のサブスクリプション価格設定がハードウェアマージンを圧縮しており、既存企業は永続ライセンスモデルを見直すことを余儀なくされています。価格圧力とテラビット規模の保護への急速な需要成長が共存しているため、競争の激しさは依然として高い状態が続いています。

戦略的提携はこの変化を示しています。RadwareはDefenseProをMicrosoft Azureのネイティブサービスに組み込み、規制産業のレイテンシに敏感なワークロードに対応しました。AkamaiはGuardicoreマイクロセグメンテーションを統合し、ゼロトラストとスクラビングを一つのスタックで必要とする銀行にアピールするため、横方向移動制御と帯域幅消費型フィルタリングを組み合わせました。F5はBIG-IP Nextをクラウドネイティブプラットフォームとして立ち上げ、AIベースの異常検知を使用して誤検知を削減しながら毎秒10テラビットを超えてスケールします。

フローベースのセンサーが一時的なトラフィックを見逃すサーバーレスおよびコンテナワークロードの保護においてホワイトスペースが残っています。スタートアップ企業は、パケットミラーリングなしにサービス拒否パターンにフラグを立てるために、Kubernetesクラスター内のeBPFテレメトリを使用しています。マネージドサービスプロバイダーは、480万人のサイバーセキュリティ人材不足を活用し、ターンキー緩和とインシデント後のフォレンジックを提供しています。ベンダーは、TLSハンドシェイクとHTTPヘッダーの順序を検査して攻撃波を形成する前にボットをブロックするAI駆動のフィンガープリンティングによって差別化しています。Link11の1,605万米ドルのシリーズBラウンドに代表される継続的なベンチャー資金調達は、支配的な5社がまだ占有していないニッチへの投資家の信頼を確認しています。

分散型サービス拒否(DDoS)防御産業リーダー

NETSCOUT Systems, Inc.

Akamai Technologies, Inc.

F5, Inc.

Imperva, Inc.

Radware Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Cloudflareは、世界中の200万台以上のAndroidデバイスを含むAISURUボットネットからの毎秒31.4テラビットのDDoS攻撃を緩和しました。

- 2026年2月:2025年初頭、NETSCOUTは800万件以上のDDoS攻撃を報告し、ピークは毎秒30テラビットに達しました。42%がマルチベクター戦術を使用しました。企業は統合プラットフォームを採用しています。

- 2026年1月:Gcore Labsは117万件のDDoS攻撃を記録し、前年比41%増加し、最大の攻撃は毎秒2.2テラビットに達しました。

- 2025年12月:欧州連合サイバーセキュリティ機関は、18の重要セクターの事業者に対してレジリエンスと24時間以内の報告要件を満たすよう義務付け、エネルギー、医療、公共行政におけるコンプライアンス重視の調達を促進しています。

グローバル分散型サービス拒否(DDoS)防御市場レポートの範囲

分散型サービス拒否(DDoS)防御市場は、世界中でサイバー攻撃の頻度と巧妙さが増していることに牽引され、著しい成長を遂げています。様々な産業の組織がデジタルインフラを保護するための堅牢なセキュリティ対策を優先しており、高度なDDoS防御ソリューションとサービスへの需要を促進しています。市場はさらに、クラウドベースのソリューションの採用増加と、厳格な規制要件への準拠の必要性の高まりによって牽引されています。

分散型サービス拒否(DDoS)防御市場レポートは、コンポーネント(ネットワーク層保護、アプリケーション層保護、DNS保護、高度なボット緩和を含むソリューション、プロフェッショナルサービスおよびマネージドサービスを含むサービス)、展開モード(クラウド、オンプレミス、ハイブリッド)、組織規模(中小企業、大企業)、エンドユーザー産業(政府・防衛、銀行・金融サービス・保険、情報技術・通信、医療・ライフサイエンス、小売・電子商取引、メディア・エンターテインメント、エネルギー・公益事業、製造業、その他のエンドユーザー産業)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ソリューション | ネットワーク層保護 |

| アプリケーション層保護 | |

| DNS保護 | |

| 高度なボット緩和 | |

| サービス | プロフェッショナルサービス |

| マネージドサービス |

| クラウド |

| オンプレミス |

| ハイブリッド |

| 中小企業 |

| 大企業 |

| 政府・防衛 |

| 銀行・金融サービス・保険 |

| 情報技術・通信 |

| 医療・ライフサイエンス |

| 小売・電子商取引 |

| メディア・エンターテインメント |

| エネルギー・公益事業 |

| 製造業 |

| その他のエンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| コンポーネント別 | ソリューション | ネットワーク層保護 |

| アプリケーション層保護 | ||

| DNS保護 | ||

| 高度なボット緩和 | ||

| サービス | プロフェッショナルサービス | |

| マネージドサービス | ||

| 展開モード別 | クラウド | |

| オンプレミス | ||

| ハイブリッド | ||

| 組織規模別 | 中小企業 | |

| 大企業 | ||

| エンドユーザー産業別 | 政府・防衛 | |

| 銀行・金融サービス・保険 | ||

| 情報技術・通信 | ||

| 医療・ライフサイエンス | ||

| 小売・電子商取引 | ||

| メディア・エンターテインメント | ||

| エネルギー・公益事業 | ||

| 製造業 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

DDoS防御市場は2031年までにどのくらいの規模になりますか?

2026年からCAGR 13.83%で成長し、2031年までに102億8,000万米ドルに達すると予測されています。

最も急速に成長している展開モデルはどれですか?

組織がオンプレミス検査とクラウドスクラビングを組み合わせるため、ハイブリッドアーキテクチャはCAGR 14.13%で拡大すると予測されています。

なぜ小売業は他のセクターよりも急速に保護を採用しているのですか?

小売・電子商取引はピークシーズンのチェックアウト中断による収益リスクに直面しており、2031年にかけて保護支出のCAGR 14.73%を促進しています。

最も高い成長ポテンシャルを示す地域はどこですか?

アジア太平洋地域は5Gの展開とデジタル決済利用の増加に支えられ、CAGR 14.54%で成長する見込みです。

サイバーセキュリティ専門家の不足は採用にどのような影響を与えますか?

480万人の人材不足により、多くの企業がマネージドサービスモデルに移行し、ターンキー保護ソリューションへの需要を高めています。

クラウドネイティブベンダーとアプライアンスベンダーの違いは何ですか?

クラウドネイティブプロバイダーはエニーキャストルーティングと自動スクラビングを組み込み、より低いギガビット単価で3秒未満の緩和を実現しています。

最終更新日: