芝生保護市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 9.29 十億米ドル |

| 市場規模 (2031) | 12.91 十億米ドル |

| 成長率 (2026 - 2031) | 6.79% CAGR |

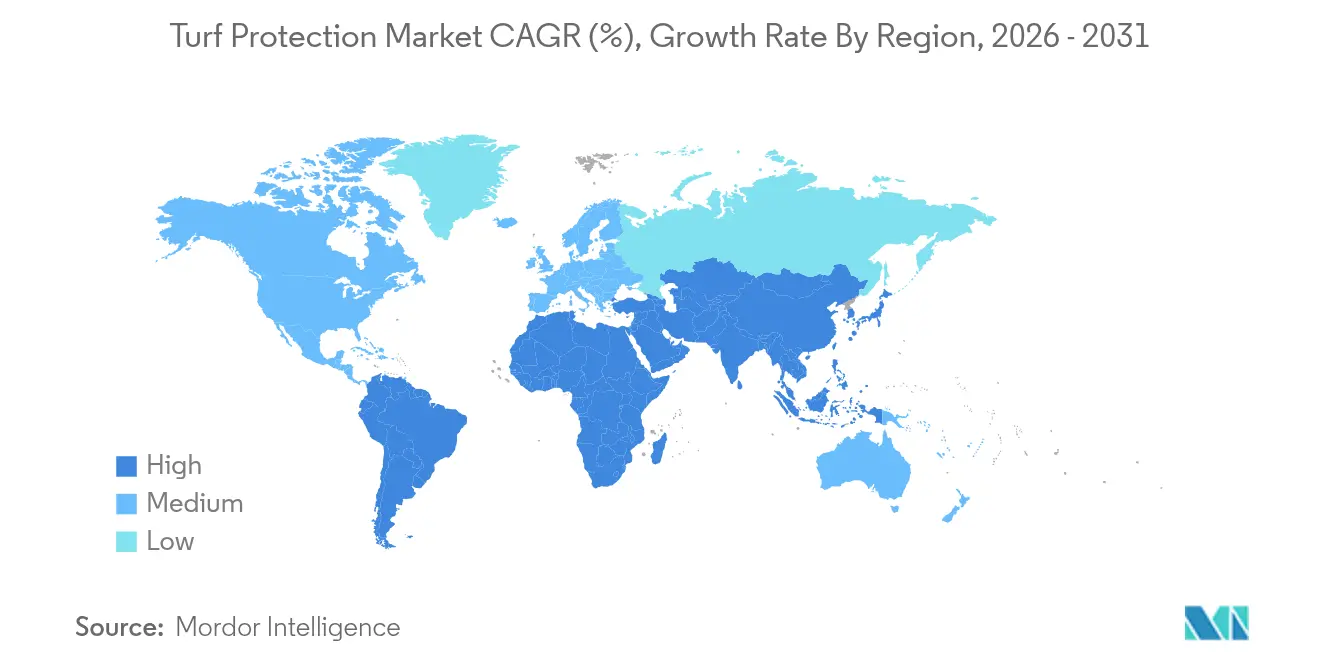

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

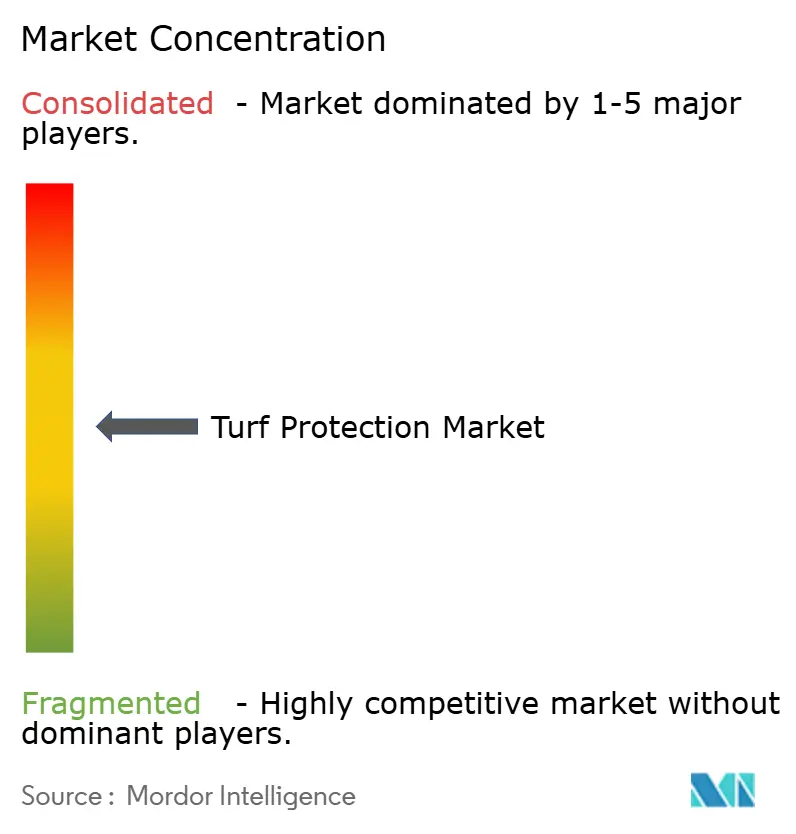

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence による芝生保護市場分析

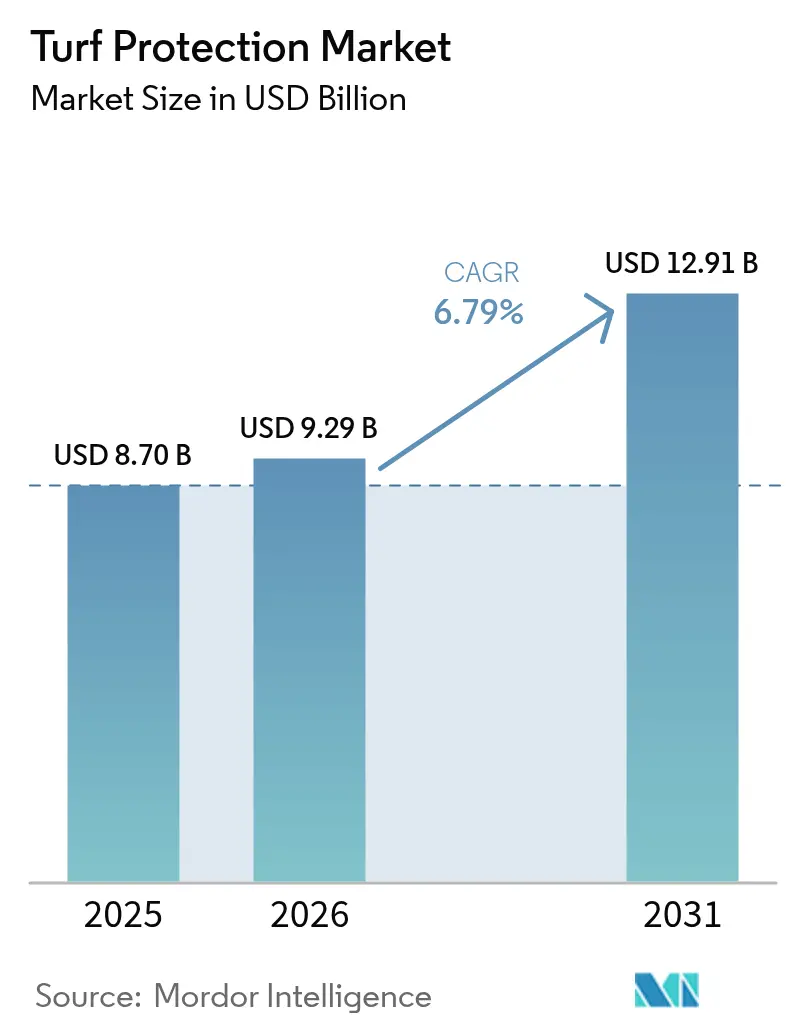

芝生保護市場規模は2025年に87億米ドルと評価され、2026年の92億9,000万米ドルから2031年には129億1,000万米ドルへと、予測期間(2026〜2031年)において年平均成長率(CAGR)6.79%で成長すると推定されます。この拡大は、耐久性と視覚的魅力を兼ね備えたプレー・レジャー空間を求めるゴルフコース、プロスポーツ施設、高級住宅向け造園への投資加速を反映しています。気候変動の激化、より厳格なプレーヤー安全基準、総合的病害虫管理プログラムへの移行が、高度な殺菌剤、バイオスティミュラント、精密散布技術への需要を牽引しています。規制当局が合成化学物質を精査し、施設オーナーが環境負荷の低減を求める中、生物的製品は二桁成長を遂げています。上位5社が世界売上高の過半数シェアを占めており、Syngenta が最大シェアを保有し、Bayer CropScience がこれに続きます。ただし、市場の断片化により、バイオスティミュラントや精密センサーパッケージなどのニッチ分野では地域専門企業の参入も可能です。北米は成熟したスポーツインフラと高い家庭の芝生管理支出により首位を維持し、アジア太平洋地域は都市化と大型施設建設が追加需要を喚起することで最も急速な成長を記録しています。

主要レポートのポイント

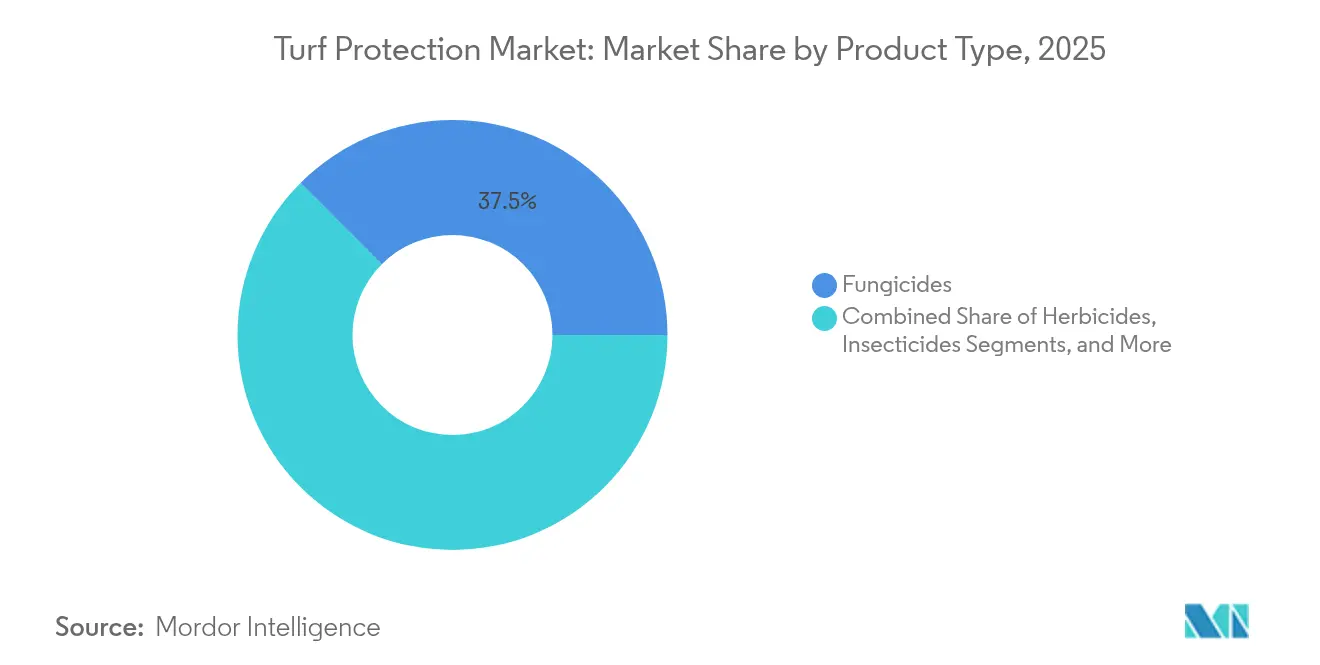

- 製品タイプ別では、殺菌剤が2025年の芝生保護市場において37.50%のシェアで首位を占め、バイオスティミュラントは2031年にかけて年平均成長率(CAGR)10.81%で成長すると予測されます。

- 用途別では、造園が2025年の芝生保護市場規模の42.10%を占め、スポーツフィールドは2031年にかけて年平均成長率(CAGR)9.36%で拡大すると予測されます。

- エンドユーザー別では、住宅顧客が2025年の芝生保護市場シェアの45.40%を保有し、スポーツ施設オーナーは2026〜2031年にかけて年平均成長率(CAGR)8.92%を記録する見込みです。

- 作用機序別では、化学製剤が2025年の売上高の71.20%を占めましたが、生物的ソリューションは年平均成長率(CAGR)11.59%で進展しています。

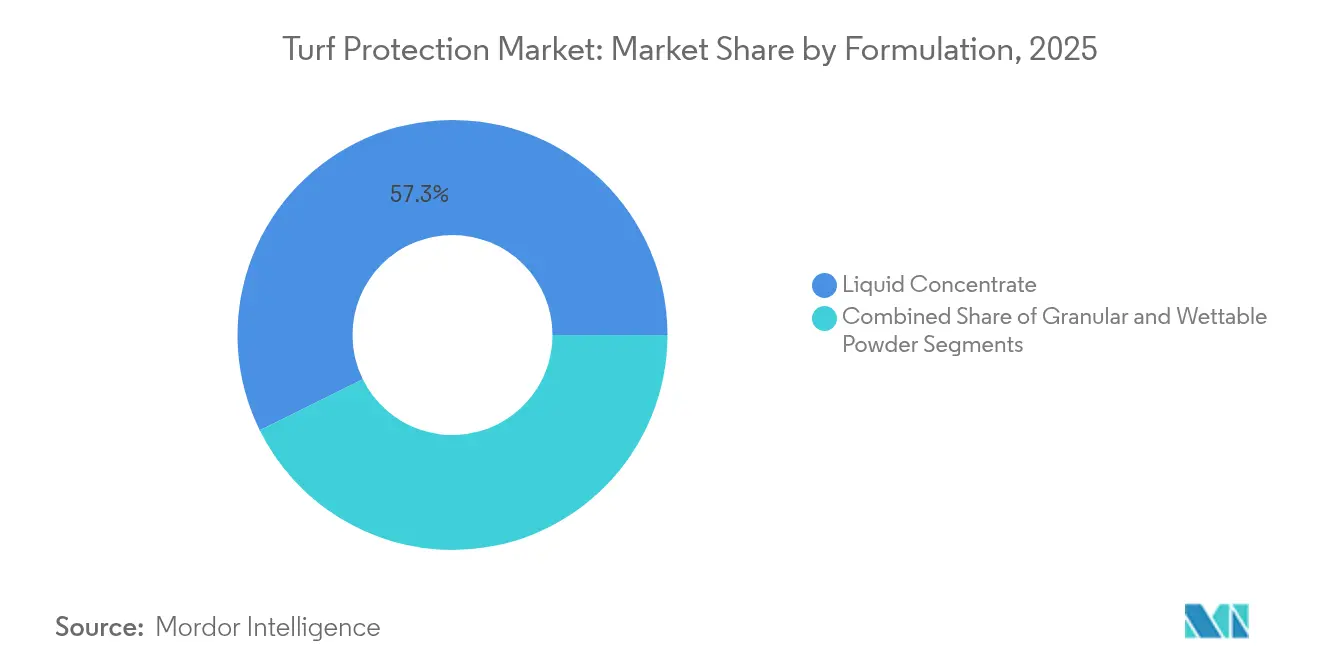

- 製剤別では、液体濃縮剤が2025年の販売の57.30%を占め、予測期間において年平均成長率(CAGR)10.32%を記録する見込みです。

- 地域別では、北米が2025年の芝生保護市場の34.70%を保有し、アジア太平洋地域は2031年にかけて年平均成長率(CAGR)8.32%で加速する見込みです。

- 企業別では、上位5社が2025年の芝生保護市場の過半数シェアを合計で支配しており、Syngenta が主要プレーヤーの一つとして、Bayer CropScience がこれに続いています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の芝生保護市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ゴルフコースおよびプロスポーツ施設の建設増加 | +1.8% | 世界全体、特にアジア太平洋地域および中東 | 中期(2〜4年) |

| 芝草病害の発生増加 | +1.5% | 北米および欧州 | 短期(2年以内) |

| 美観を重視した芝生への住宅需要の増加 | +1.2% | 北米および欧州 | 中期(2〜4年) |

| 生物的殺菌剤およびバイオスティミュラントへのシフト | +1.0% | 欧州および北米 | 長期(4年以上) |

| センサーベースの精密芝生管理の採用 | +0.8% | 北米、欧州、先進アジア太平洋地域 | 長期(4年以上) |

| 気候変動による熱ストレス緩和ソリューション | +0.9% | 温暖な世界各地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ゴルフコースおよびプロスポーツ施設の建設増加

パンデミック後、特にインド、中国、湾岸諸国において新施設への資本配分が急増し、耐久性と自然なプレーアビリティを両立するハイブリッド芝生システムへの安定した需要を生み出しています。プロリーグはサーフェス品質指標を正式化しており、施設オーナーはより厳格な安全試験に合格する殺菌剤、植物成長調整剤、ストレス緩和製品を指定するようになっています。施設が完成すると、各施設はシーズンを通じた病害管理を必要とし、サプライヤーにとって継続的な収益を確保します。開発業者はまた、種子、栄養、デジタルモニタリングをバンドルした統合パッケージを活用しており、芝生保護市場においてクロスセルの機会を広げています。

芝草病害の発生増加

温暖な冬と長引く高湿度がダラースポットやブラウンパッチの発生を激化させており、管理者はカレンダースケジュールではなくリアルタイムの病原体圧力に対応する動的なローテーションプログラムを採用するようになっています。研究によると、高窒素施肥を受けたトールフェスクの区画は、適度に施肥された芝生と比較してブラウンパッチの重症度が40%高く、バランスの取れた栄養戦略の必要性が強調されています。高度な診断キットとAIモデルは現在、97%の精度でダラースポットを検出し、より早期の介入と最適化された殺菌剤使用量を可能にしています。このトレンドは、有益な土壌生物を保護する予測分析とサイト固有の処理に向けて芝生保護産業を推進しています。

美観を重視した芝生への住宅需要の増加

住宅オーナーは芝生の品質を不動産価値とアウトドアライフスタイルを支える資産として捉えるようになっています。Primo Maxx などの製品は芝刈り頻度を最大50%削減しながら芝生の密度を高め、成長調整剤を小売の定番品として位置づけています。西部諸州の干ばつ規制は、バイオスティミュラントで補完された低メンテナンスかつ節水型のブレンドを支持しています。小売業者はプレミアム棚を拡充しており、DIY消費者がかつては業務用のみだった技術にアクセスできるようになり、芝生保護市場をさらに広げています。

生物的殺菌剤およびバイオスティミュラントへのシフト

環境政策と合成残留物に対する社会的圧力が生物的投入材を推進しています。Corteva の Bexfond は微生物バイオバリアを形成して土壌病原体を抑制し根の活力を刺激するもので、次世代製品の典型例です。欧州連合の人工芝に対するマイクロプラスチック規制も、施設オーナーを生物的ソリューションで強化された天然サーフェスへと誘導しています。保存安定性の向上、混合しやすい製剤、干ばつ耐性改善の実証により、高級コースやスポーツ複合施設での採用が拡大しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 人工芝ソリューションの急速な普及 | −1.2% | 世界全体、水不足地域 | 中期(2〜4年) |

| 新規化学物質の研究開発コストの高さ | −0.8% | 世界全体 | 長期(4年以上) |

| 従来型殺菌剤への規制圧力 | −1.0% | 欧州および北米 | 短期(2年以内) |

| 芝生投入材からのマイクロ・ナノプラスチック汚染への懸念 | −0.6% | 欧州、北米、オーストラリア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

人工芝ソリューションの急速な普及

合成フィールドは定期的な芝刈りや農薬費用を不要にし、労働力と水の制約に悩む学校委員会や地方自治体を引きつけています。米国での設置件数は現在年間1,200〜1,500件で推移しています[1]出典:Environmental Health News、「EUマイクロプラスチック規制」、ehn.org。しかし、PFAS汚染の発見と欧州における年間16,000トンと推定されるマイクロプラスチック放出量が政策見直しを引き起こしており、転換を停滞させ天然代替品に活路を与える可能性があります。芝生保護ベンダーはハイブリッド技術と天然システムの健康・持続可能性上の利点を強調するコミュニケーションキャンペーンで対応しています。

従来型殺菌剤への規制圧力

米国環境保護庁のクロロタロニルに関する暫定決定は、より厳格な施用期間とラベル改訂を課し、流通業者にポートフォリオの再処方を迫っています[2]出典:GCSAA、「EPAによるクロロタロニル決定」、gcsaa.org。欧州の農薬持続可能利用規則も同様に特定のストロビルリン系薬剤の使用を制限しています。これらの動きは統合プログラムへの移行を加速させますが、既存製品の販売を一時的に低下させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:生物的製品がイノベーションを牽引

殺菌剤は2025年の芝生保護市場売上高において37.50%のシェアで最大のセグメントを形成しており、ダラースポット、ブラウンパッチ、ピシウムの継続的な脅威を反映しています。SDHI、QoI、DMI系化学物質を組み合わせた高度なローテーション計画は、トーナメントグレードのサーフェスを維持しようとするコースにとって不可欠です。しかし、年平均成長率(CAGR)10.81%を記録するバイオスティミュラントは、実証されたストレス耐性と根の健康改善に裏付けられた持続可能な投入材への市場の転換を示しています。除草剤は管理者がアニュアルブルーグラスや広葉雑草に対処する中で総需要において顕著なシェアを保持し、植物成長調整剤は芝刈り燃料と労働コストの削減により支持を得ています。

植物成長調整剤の芝生保護市場規模は、高まる労働制約と持続可能性目標に伴い拡大する見込みです。鉄ベースの代替品と微生物カクテルが従来の殺菌剤を補完するようになっており、より低い環境リスクで同等のダラースポット抑制効果を示しています。生物的製品と合成製品は吸収性と持続性を高める共製剤を生み出しており、管理者の選択肢を広げています。

用途別:スポーツフィールドが成長を加速

造園は2025年の総需要の42.10%を維持しており、住宅・商業施設の外観向上への安定した支出に支えられています。製品ミックスは広域スペクトル雑草防除、緩効性栄養、均一な外観を実現するカラーリング剤に重点を置いています。対照的に、スポーツフィールドは年平均成長率(CAGR)9.36%で成長テーブルをリードしており、フランチャイズや大学がアスリートの安全とサーフェスの一貫性を優先しています。NFLの標準化されたフィールドテストへの取り組みは、すでに高性能殺菌剤プログラムとハイブリッドオーバーシーディングブレンドに向けた購買仕様を形成しています。

ゴルフコース向けの芝生保護市場規模は相当なシェアを保持していますが、多くの成熟したコースが資本拡張からリノベーションモードへ移行するにつれ、スポーツアリーナと比較して成長は横ばいとなっています。ソッドファームはニッチながら、集中的な病害虫防除を必要とする無病ソッドの供給において影響力を発揮しています。

エンドユーザー別:施設オーナーが精密採用をリード

住宅オーナーは2025年に芝生保護製品の45.40%を購入しており、大型小売店やeコマースを通じたプロ仕様製剤への容易なアクセスを反映しています。明確なラベル表示、ホースエンドスプレーヤー、サブスクリプション型芝生管理キットが採用を簡素化し、セグメントの勢いを支えています。スポーツ施設オーナーは年平均成長率(CAGR)8.92%で拡大しており、スタジアム品質のサーフェスを求めるセミプロリーグとコミュニティレクリエーション複合施設の急増を反映しています。

商業造園請負業者は相当な需要を保有する別のセグメントであり、農学コンサルティング、灌漑設備、デジタルモニタリングをサービス契約にバンドルする動きを強めています。プライベートエクイティ投資が請負業者間の統合を促進し、一括調達とベンダーパートナーシップを容易にすることで、芝生保護市場のダイナミクスに影響を与えています。

製剤別:液体濃縮剤が優位

液体濃縮剤は2025年の販売の57.30%を占め、年平均成長率(CAGR)10.32%で最も急速な成長を記録しました。これは溶解が速く、タンクミックスに対応し、精密ブームに適しているためです。Corteva の Enversa 3CS などのカプセル化技術の進歩は残効期間と作物安全性を延長し、液体製剤をさらに魅力的なものにしています。粒剤は出芽前除草剤プログラムや複合肥料製品において依然として重要な役割を果たしており、緩効性と散布機による施用の容易さから支持されています。

超低容量液体製剤が台頭しており、担体使用量を削減しドローンによる処理に対応しています。このようなイノベーションは持続可能性目標と省力化に合致しており、芝生保護市場における液体濃縮剤の首位を強化しています。

作用機序別:統合ソリューションが支持を獲得

化学製品は2025年も売上高の71.20%を占め、広域スペクトル活性と予測可能な結果に牽引されています。しかし、生物的投入材は年平均成長率(CAGR)11.59%で成長しており、大学試験においてリゾクトニアやフザリウムに対して合成品と同等の効果が実証されています。バチルス菌株と低用量殺菌剤を組み合わせた統合プログラムは、耐性管理上の利点と環境負荷の軽減をもたらします。

純粋な生物的製品の芝生保護市場シェアは、古い有効成分の審査保留が購買者をより低リスクな選択肢へと向かわせるにつれて増加すると予測されます。紫外線処理や熱ショック施用が非化学的補完手段として視野に入りつつあり、市場の継続的な多様化を示しています。

地域分析

北米は2025年の世界売上高の34.70%を維持しており、15,000以上のゴルフコースと世界最大規模のプロスタジアムポートフォリオに支えられています。米国は地域需要の約90%を占め、IoT土壌プローブとAI散布スケジューリングツールの早期採用から恩恵を受けています。カナダの短い生育期間は病害発生を夏の集中ピークに凝縮させ、プレミアム殺菌剤プログラムを促進しています。メキシコのリゾート回廊は、沿岸土壌で繁茂する耐塩性芝生品種と施肥プログラムへの投資を誘導しています。

アジア太平洋地域は世界最速の年平均成長率(CAGR)8.32%を記録すると予測されています。中国の研究機関はストレス耐性芝生の遺伝資源コレクションを拡充していますが、コース運営者は依然として多くのプレミアム品種を輸入しています。インドの都市部のゴルフおよびクリケットインフラは、モンスーンの変動に耐えられる殺菌剤と成長調整剤パッケージへの堅調な需要を支えています。日本の成熟したゴルフシーンは、政府の持続可能性目標を達成するために精密灌漑と生物的投入材へと転換しています。オーストラリアのコース管理者は厳格な水使用割当に直面しており、プレー品質を守るための湿潤剤と干ばつ耐性ブレンドへの依存度が高まっています。

欧州は技術・規制主導の市場であり続けています。欧州委員会の農薬持続可能利用推進とマイクロプラスチック禁止が生物的プログラムと生分解性担体を促進しています。ドイツと英国が殺菌剤タイミングを精密化する接続センサーネットワークの採用をリードしています。フランスの管理者は国家農薬削減目標に準拠するためバイオスティミュラント種子処理の早期採用者となっており、政策が調達選択に与える影響を示しています。

競合環境

芝生保護市場は中程度に断片化しており、上位5社が合計で相当なシェアを保有しています。Syngenta Group は Heritage 殺菌剤フランチャイズと GreenCast デジタルアドバイザリープラットフォームを活用してトップに立っています。Bayer AG は化学的・生物的パイプラインの組み合わせによって差別化を図っています。BASF は AI 搭載の意思決定支援ツールと多額の研究開発資金によって差別化を図り、3位に位置しています。

統合が加速しています。Envu の2024年における FMC の芝生部門買収は、プロフェッショナルセグメントの殺菌剤・殺虫剤における存在感を拡大しました。大手プレーヤーも生物的製品に資源を投入しており、Corteva によるバチルスベースの Bexfond の発売と Syngenta による Valagro 買収がその転換を象徴しています。小規模なイノベーターはニッチな成長調整剤やストレス耐性向上剤を提供することで専門化により競争しており、大手プレーヤーが後に買収する可能性があります。

技術はますます決定的な競争の場となっています。BASF の Xarvio スイートは気象分析と病害モデルを組み合わせて散布精度を高め、Syngenta Group はマシンビジョンによる巡回ロボットを試験運用しています。ベンダーがリアルタイムの農学的アドバイスと製品ポートフォリオを統合し、顧客ロックインを深め継続的な収益ストリームを拡大しようとする中、センサーメーカーやソフトウェア開発者とのパートナーシップが一般化しています。

芝生保護産業リーダー

Syngenta Group

Bayer AG

BASF SE

UPL Limited

Corteva Agriscience

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:Syngenta は TREFINTI Turf 殺線虫剤の発売を発表しました。線虫管理専用に開発された TREFINTI は、強力な活性と低使用量を持つ新規有効成分を非規制品として導入します。

- 2025年1月:米国環境保護庁はクロロタロニルの暫定登録審査決定を最終化し、使用制限を強化してラベルの改訂を義務付けました。この裁定により管理者は殺菌剤ローテーションを再調整することを余儀なくされ、生物的代替品への需要加速が見込まれます。

- 2024年7月:Envu は FMC の芝生資産の買収を完了し、プロフェッショナル芝生分野での存在感を強化しました。この取引により Envu の殺菌剤・殺虫剤ラインナップが拡充され、ゴルフ、スポーツフィールド、芝生管理チャネルへの流通網が強化されました。

- 2024年5月:BASF は Aramax Intrinsic ブランド殺菌剤として知られる全く新しいデュアル活性殺菌剤を発売しました。これはゴルフコースフェアウェイにおける雪腐病、ラージパッチ、ブラウンパッチ、ダラースポットなど、冷涼・温暖季節の26種類の芝生病害を防除するよう設計されています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligence は芝生保護市場を、生きた芝生、芝生、スポーツフィールド、ゴルフコース、ソッドファームを病害虫、病害、干ばつ、摩耗、栄養ストレスから保護しながら活力とプレーアビリティを向上させる化学的、生物的、機械的投入材の販売として定義しています。対象製品には殺菌剤、除草剤、殺虫剤、植物成長調整剤、バイオスティミュラント、湿潤剤、保護メッシュ、軽量カバーが含まれます。

スコープ除外:完全な合成芝生システムの設置・維持管理に使用される材料および一時的なイベント用の重量床パネルは本調査の対象外です。

セグメンテーション概要

- 製品タイプ別

- 殺菌剤

- 除草剤

- 殺虫剤

- 植物成長調整剤

- バイオスティミュラントおよびバイオ肥料

- 用途別

- 造園

- ゴルフコース

- スポーツフィールド

- ソッドファーム

- エンドユーザー別

- 住宅顧客

- 商業造園請負業者

- スポーツ施設オーナー

- 地方自治体および学校

- 作用機序別

- 化学的

- 生物的

- 統合ソリューション

- 製剤別

- 粒剤

- 液体濃縮剤

- 水和剤

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東

- サウジアラビア

- アラブ首長国連邦

- 中東その他

- アフリカ

- 南アフリカ

- エジプト

- アフリカその他

- 北米

詳細な調査方法とデータ検証

一次調査

北米、欧州、アジア太平洋、湾岸諸国のゴルフコース管理者、スタジアム管理者、造園請負業者、投入材流通業者との構造化インタビューにより、採用率、典型的な施用量、価格帯を検証しています。サプライヤーの研究開発責任者と農学者が生物的製品の普及と規制タイミングに関する前提を精緻化しています。

デスクリサーチ

アナリストは FAO FAOSTAT、USDA NASS、ユーロスタット農薬販売統計、米国環境保護庁登録データベース、スポーツ芝生管理者協会などの団体が発行するスポーツ芝生管理ガイドラインなど、芝生面積、農薬消費量、支出パターンを報告する公開データセットを活用しています。企業の開示資料、10-K、投資家向け資料、業界紙が最近の価格・生産能力動向を補完し、D&B Hoovers と Dow Jones Factiva がサプライヤーの集計を裏付ける検証済み売上分割データを提供しています。引用された情報源は参照した資料の幅広さを示すものであり、データ確認と文脈構築には多数の追加出版物が活用されています。

市場規模推計・予測

トップダウンモデルは土地利用、建設、レクリエーション統計から再構築された地域別芝生面積と1ヘクタール当たりの平均支出から始まります。結果はサンプリングされたサプライヤー売上と流通チャネルチェックと照合され、過少報告されたセグメントを調整します。主要モデル入力には新規スポーツフィールド建設件数、ゴルフ参加者数、都市緑地プログラム、有効成分価格トレンド、殺菌剤需要を喚起する降雨異常が含まれます。これらの促進要因に対する多変量回帰が2025〜2030年の見通しを生成し、データが存在する場合はボトムアップのサプライヤー集計が合計値の妥当性確認に使用されます。

データ検証・更新サイクル

アウトプットは過去の成長バンドとピアシグナルに対する分散テストを通過します。シニアアナリストが異常値を審査し、規制、異常気象、または主要な合併・買収がベースラインを大幅に変化させた場合は12ヶ月ごと、またはそれ以前に調査結果を更新します。最終的な公開前チェックにより、クライアントが最新の見解を受け取ることを確保しています。

Mordor の芝生保護ベースラインが信頼を得る理由

各社が異なる製品スコープ、価格参照、更新頻度を適用するため、公表数値は異なります。本調査は複数の競合他社が省略している生物的製品と軽量機械的補助材を含み、フラットなグローバルレートではなく地域固有の平均販売価格を適用し、毎年更新されることでアジア太平洋地域の急速な普及と2023年時点の推計が見落とすインフレ効果を捉えています。

主要なギャップ要因:一部の出版社は化学的有効成分のみを追跡し、他は限られた地域から外挿し、一部は定価のみに依存して割引が普及している場合に合計を過大評価しています。Mordor のバランスの取れたスコープ、デュアルソース検証、年次更新によりこれらの歪みを軽減しています。

ベンチマーク比較

| 市場規模 | 匿名情報源 | 主要ギャップ要因 |

|---|---|---|

| 87億米ドル(2025年) | ||

| 64億米ドル(2023年) | グローバルコンサルタントA | 生物的製品を除外;古いベースイヤー;一次調査が最小限 |

| 61億米ドル(2024年) | 産業ジャーナルB | 北米と欧州のみから構築して外挿;アジア太平洋の造園需要を見落とし |

| 42億1,000万米ドル(2023年) | 地域コンサルタントC | 化学農薬のみに焦点を当て;保守的な価格ポイントを適用 |

総合すると、この比較は、より広範でありながら明確に定義されたスコープと継続的な検証が、意思決定者が再現しストレステストできる信頼性の高い透明なベースラインを生み出すことを示しています。

レポートで回答される主要な質問

芝生保護市場の現在の価値はいくらですか?

芝生保護市場は2026年に92億9,000万米ドルと評価されています。

どの地域が芝生保護支出をリードしていますか?

北米は密度の高いゴルフおよびプロスポーツインフラにより、世界売上高の34.70%を保有しています。

生物的芝生製品が化学製品より速く成長しているのはなぜですか?

従来型殺菌剤への規制圧力と持続可能なソリューションへの需要が、生物的製品を年平均成長率(CAGR)11.59%で推進しています。

最も急速に拡大している用途セグメントはどれですか?

スポーツフィールドはリーグがより厳格なプレーヤー安全基準とサーフェス品質基準を施行する中、年平均成長率(CAGR)9.36%で最高の成長を記録しています。

競合環境はどの程度集中していますか?

上位5社が世界販売の過半数をわずかに超えるシェアを占めており、中程度の集中度とニッチイノベーターの余地があることを示しています。

最も人気のある製剤タイプはどれですか?

液体濃縮剤は57.30%のシェアでトップに立っており、混合の容易さと精密散布機器との適合性から支持されています。

最終更新日: