ペイントプロテクションフィルム市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

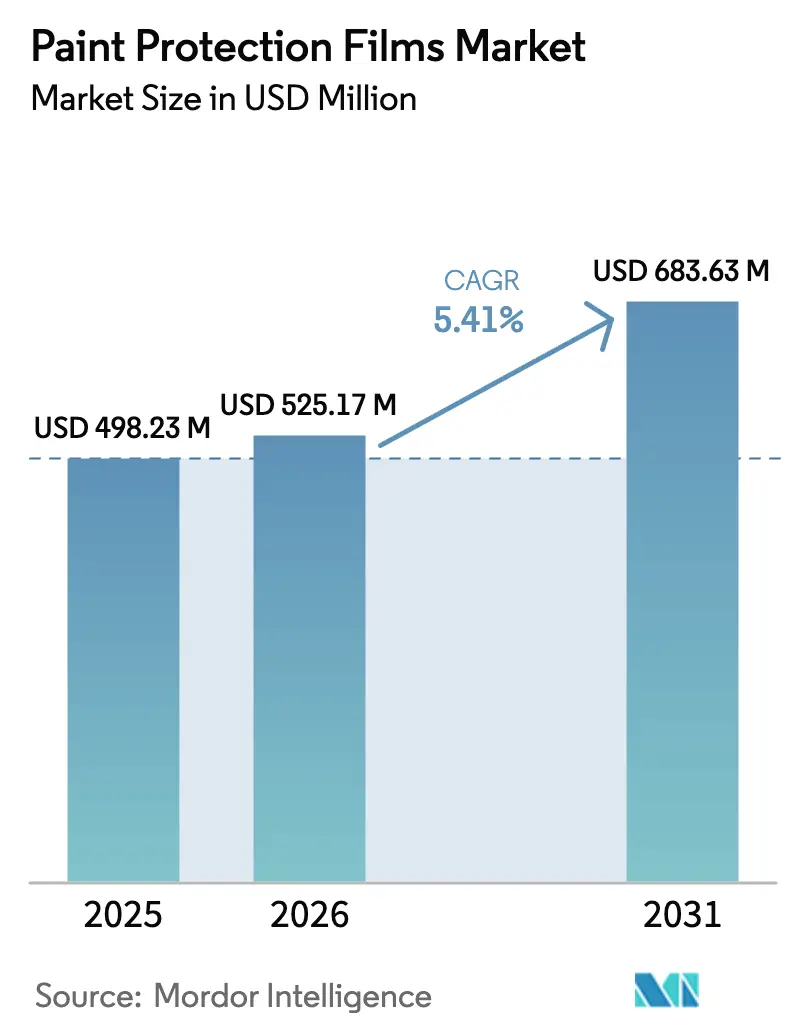

| 市場規模 (2026) | 525.17 百万米ドル |

| 市場規模 (2031) | 683.63 百万米ドル |

| 成長率 (2026 - 2031) | 5.41% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるペイントプロテクションフィルム市場分析

ペイントプロテクションフィルム市場規模は2026年に5億2,517万米ドルと推定され、2025年の4億9,823万米ドルから成長し、2031年には6億8,363万米ドルと予測されており、2026年から2031年にかけて5.41%のCAGRで成長します。この成長率がパンデミック前のアフターマーケット成長率を上回る背景には、電気自動車の生産拡大、車両保有期間の長期化、そして保護用ラッピングが高級アクセサリーからコスト削減の必需品へと移行しつつあることが挙げられます。主要自動車ブランドのほぼすべてが、7年から10年の保有期間にわたって再塗装費用を削減する工場装着パネルを提供するようになっています。熱可塑性ポリウレタンは室温で傷を自己修復する特性により主流を占めており、ポリ塩化ビニルは価格感応度の高い地域においてコスト重視の選択肢として残っています。テスラなどのOEMプログラムは生産ラインへのボリューム供給を促進し、独立系施工業者を圧迫しながら全体的な需要を押し上げています。アジア太平洋地域は熱可塑性ポリウレタン(TPU)の主要輸入地であり最終組立ハブとしてリードしており、北米および欧州の成長はOEM採用の拡大と消費者の再販価値への関心継続に依存しています。

主要レポートのポイント

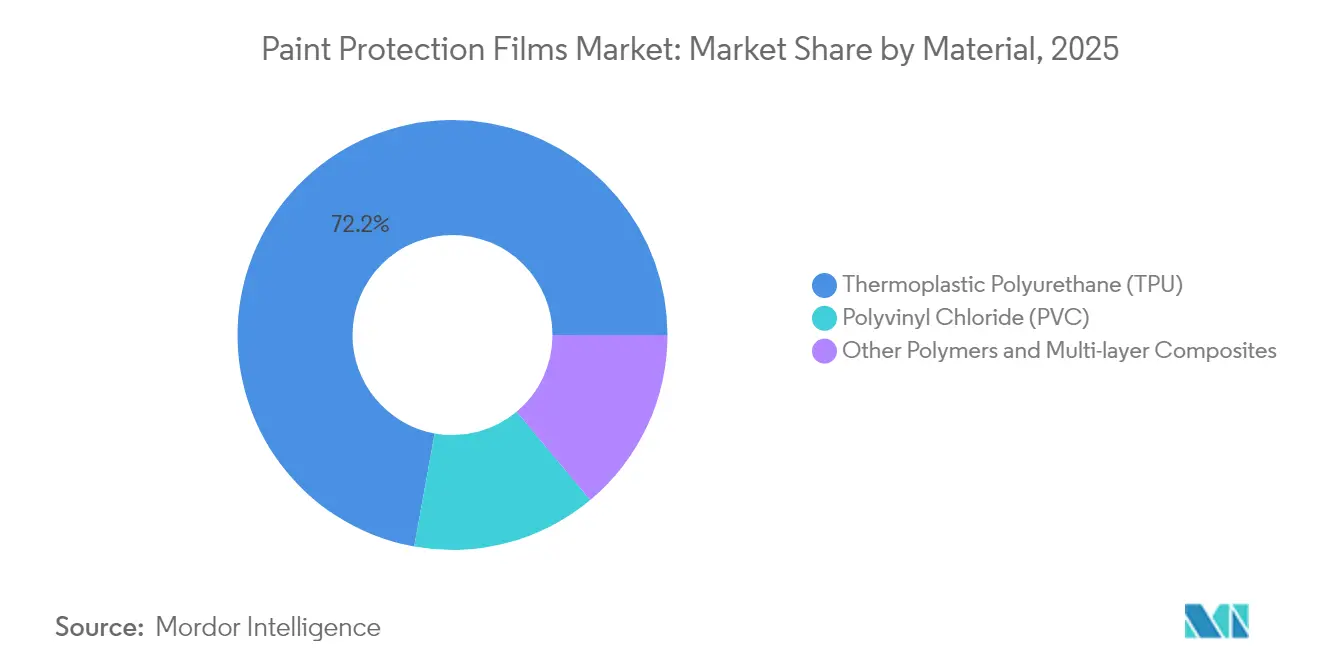

- 素材別では、熱可塑性ポリウレタンが2025年のペイントプロテクションフィルム市場シェアの72.15%を占め、2031年にかけて5.95%のCAGRで成長すると予測されています。

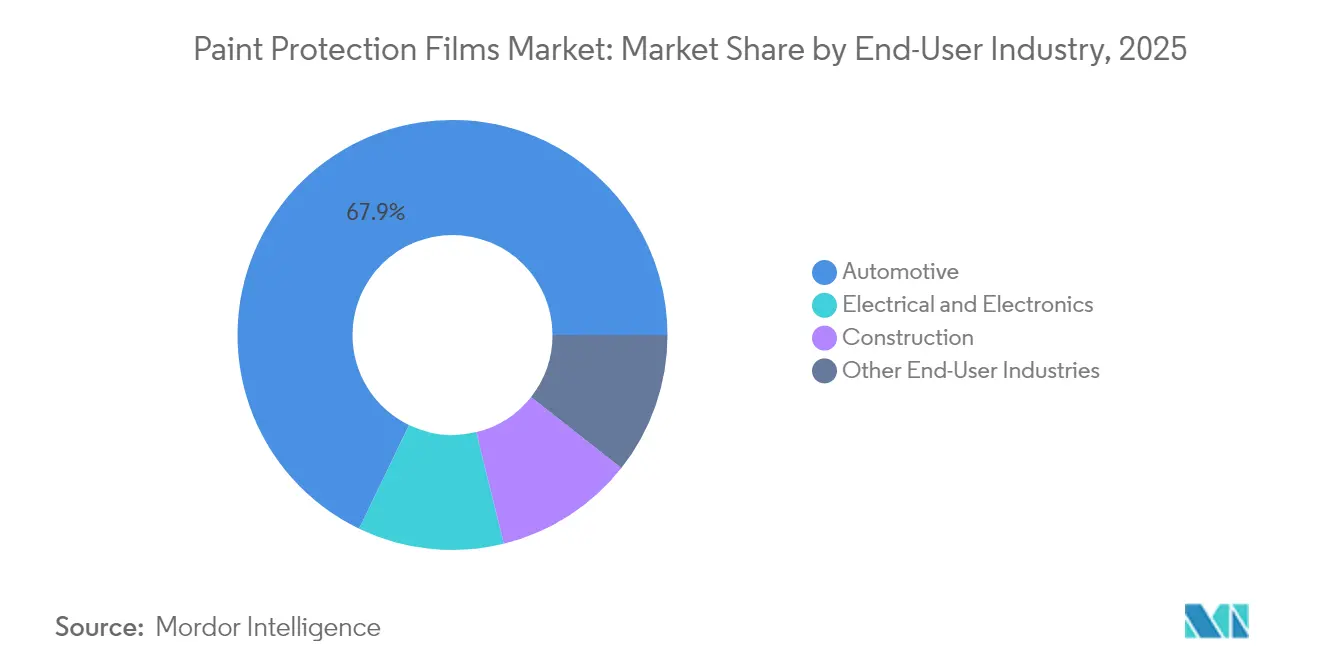

- 最終用途産業別では、自動車部門が2025年のペイントプロテクションフィルム市場規模の67.85%を占め、電気・電子部門は2031年にかけて5.82%のCAGRで拡大しています。

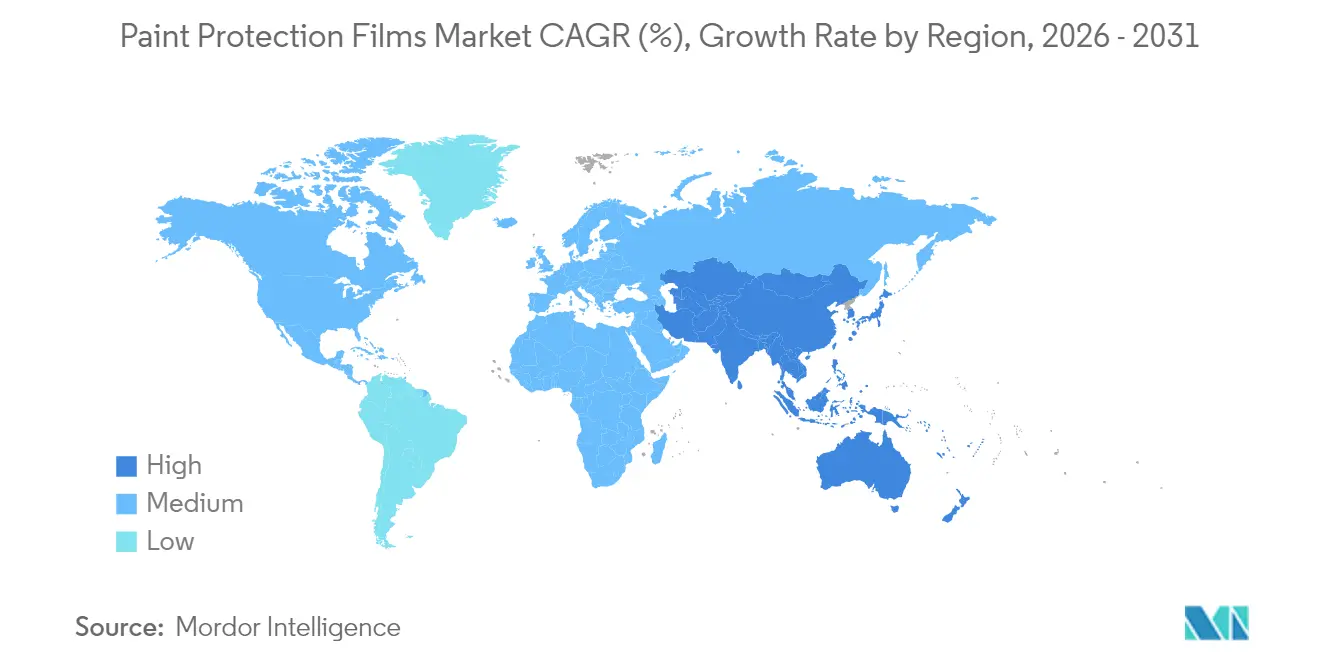

- 地域別では、アジア太平洋地域が2025年の収益の46.10%を占め、2031年にかけて5.56%のCAGRで前進すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のペイントプロテクションフィルム市場のトレンドと考察

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高級車および電気自動車の生産ブームがOEM・アフターマーケット需要を牽引 | +1.5% | 北米、中国、欧州に集中するグローバル市場 | 中期(2〜4年) |

| 自己修復型TPU化学の進歩 | +1.0% | アジア太平洋地域の製造拠点および北米の研究開発をリードとするグローバル市場 | 長期(4年以上) |

| 車両の美観および再販価値に対する消費者意識の高まり | +0.9% | 車両保有率の高い先進市場において最も強いグローバル市場 | 中期(2〜4年) |

| EVブランドが主導する工場装着ペイントプロテクションフィルム(PPF)オプション | +0.8% | 北米およびアジア太平洋地域、欧州での早期採用 | 短期(2年以内) |

| AI誘導カッティング・拡張現実(AR)ツールによる施工時間とコストの大幅削減 | +0.6% | 北米および欧州、アジア太平洋地域への漸進的普及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高級車および電気自動車の生産ブームがOEM・アフターマーケット需要を牽引

記録的な高級車および電気自動車の発売により、高付加価値の塗装仕上げが、プレミアムオプションを期待する購入者向けのプラットフォームに採用されています。テスラおよびリビアン(Rivian)との提携プログラムでは納車前にラッピングを施工することで手作業を削減し、アフターマーケット店舗を利用することが少ない消費者へのアクセシビリティを向上させています。走行距離の多い電気タクシーの増大するフリートも、飛び石による再塗装コストを防ぐフィルムを好んでいます。米国における車両の平均使用年数が上昇するにつれ、オーナーは長寿命ラッピングにより明確なコスト回収を見込めるようになっています。中国の高級ブランドは認定TPUパネルを追加し、ペイントプロテクションフィルム市場がニッチな愛好家層を超えて拡大することを後押ししています。全体として、高価格帯の車両セグメントがメインストリームへの採用の入口として機能しています。

自己修復型TPU化学の進歩

室温自己修復ポリマーは現在、マイクロスクラッチを数分ではなく数秒以内に修復し、ユーザーのメンテナンス負担を軽減しています。ジスルフィド結合およびイミン結合を活用した学術的ブレークスルーが結合の迅速な再形成を実証し、Avery Dennison Supreme PPF Xtremeなどの商業製品化により研究成果が10年保証へと結実しました[1]「Supreme PPF Xtremeの発売」Avery Dennison, averydennison.com。ポリカプロラクトンリッチなポリオールが化学的基盤を支え、-40℃から90℃の温度域にわたる弾力性を実現し、黄変を防いでいます。これらのイノベーションは価格競争力を高め、交換インターバルを延長することで、ペイントプロテクションフィルム市場におけるプレミアム層の成長を牽引しています。

車両の美観および再販価値に対する消費者意識の高まり

英国の調査では、認証済みのペイントプロテクションが中古車下取り価格を引き上げることが判明しました[2]「ペイントプロテクションフィルム対セラミックコーティング:コストとパフォーマンスの比較」Detailing World, detailingworld.co.uk。この再販価値向上の利点は、車両を長期保有し、個人売買の際に外観を重視する購入者に強く響いています。若年層ドライバーはラッピングをパーソナライゼーションと結びつけており、OEMプログラムが拡大する中でもアフターマーケットチャネルの強さを持続させています。ライドヘイリングフリートは、ドア、ロッカーパネル、バンパーに部分的なラッピングを施し、耐用年数を延長してダウンタイムを圧縮しています。啓発キャンペーンは今やグロスだけでなく耐久性を強調し、消費者がフィルムとセラミックコーティングを区別できるよう支援しています。

EVブランドが主導する工場装着ペイントプロテクションフィルム(PPF)オプション

電気自動車メーカーは、修理に数千ドルを要することもあるマット、サテン、またはマルチコートメタリック塗装を好んでいます。そのため、最終組立時にラッピングを施すことで保証対象の再塗装費用を削減することができます。テスラは制御されたロボティクスのもとでXPEL Ultimate Plusを装着し、サイクルタイムを2時間以内に短縮し、基本車両保証にカバレッジを組み込んでいます。FAW-フォルクスワーゲンはBASFのRODIM TPUを認定しており、アジアおよび欧州の工場が同様のラインを採用しつつあることを示しています。OEM統合は大手コンバーターに対して大量受注を確保させる一方、中小施工業者はカスタマイゼーションと迅速なサービスへの注力にシフトせざるを得なくなっています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 代替製品(セラミックコーティング、ワックスがけ) | -0.7% | 価格感応度の高い市場において最も顕著なグローバル市場 | 中期(2〜4年) |

| 専門施工コストの高さ | -0.6% | 新興市場において最も深刻なグローバル市場 | 長期(4年以上) |

| 2025年関税引き上げによるTPU価格の変動 | -0.5% | アジア太平洋地域および北米のサプライチェーン | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

代替製品(セラミックコーティング、ワックスがけ)

セラミックコーティングは車両全体のラッピングよりもコストが低く、予算重視の購入者を引き付け、エントリーレベルの需要を希薄化しています。しかしコーティングは耐衝撃性および自己修復性を持たないため、フリートや走行距離の多いユーザーは依然としてフィルムを好んでいます。2年から5年ごとの定期的な再コーティングは、時間の経過とともに価格差を縮小させます。南米および東南アジアの一部では、DIYワックスが文化的に普及しており、代替品の使用を長引かせ、ペイントプロテクションフィルム市場の浸透を制限しています。

専門施工コストの高さ

部分的なパネル施工はコストを抑えますが、保護されていないシームを露出させます。品質には大きなばらつきがあり、劣った施工はエッジ浮きを引き起こし、ブランドの評判を損ないます。AIプロッターおよび拡張現実(AR)ガイドは現在、ミリメートル単位の精度でテンプレートのカッティングとパネルの位置合わせを行い、エラーを削減していますが、賃金水準が低い地域では採用が遅れています。熟練労働力の拡充がなければ、ペイントプロテクションフィルム市場に対する潜在的な需要にもかかわらず、多くの新興市場は先進地域に遅れを取り続けることになるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:TPUが自己修復性能においてリードを拡大

熱可塑性ポリウレタンは2025年のペイントプロテクションフィルム市場シェアの72.15%を占め、2031年にかけて5.95%のCAGRで上昇すると予測されています。プレミアムなポリカプロラクトンTPUグレードは、温度極端下における持続的な耐衝撃性を発揮しマイクロスクラッチを迅速に修復することで、ポリ塩化ビニルとの差別化を実現しています。一部の施工業者は依然として低コストのPVCを提供していますが、過酷な気候条件における黄変やひび割れの傾向が採用を制限しています。台湾およびドイツにおけるCovestroの投資が世界的なTPU生産能力を拡大させる一方、中国産樹脂に対するインドの最近のアンチダンピング関税は地域コストを引き上げています。PVDF-PMMAラミネートなどの複合材イノベーションは、ファサードや航空機内装への耐久性を拡張し、ペイントプロテクションフィルムの市場規模を広げています。

2025年稼働予定のCovestroのドイツラインは、自動車および電子機器の需要に応えるためにデスモパン(Desmopan)UPの産出量を増加させる見込みであり、長期的な強気の見通しを示しています。一方、米国の自動車関税は免除が延長されない場合、輸入TPUのランデッドコストを引き上げるリスクがあります。樹脂価格の変動は、コンバーターが材料を複数の供給元から調達し、コストと自己修復機能のバランスをとるハイブリッドフィルムを模索することを促しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

最終用途産業別:自動車が主導し電子機器が加速

自動車用途は2025年のペイントプロテクションフィルム市場規模の67.85%を占め、ボディパネルおよび高衝撃ゾーンが引き続きコアな収益源となっています。OEM装着は収益を川上にシフトさせますが、ディーラーやアフターマーケット店舗は依然としてカスタマイゼーション、カラーチェンジラッピング、部分的なキットで成長しています。本セグメントは、1シフトで複数パネルをラッピングするロボット支援ブースへと移行し、大規模な品質の標準化を進めています。電気・電子機器は、インフォテインメントスクリーン、インストルメントクラスター、および傷防止の透明性が求められるコンシューマータブレットに牽引され、2031年にかけて5.82%のCAGR見通しが予測されています。キャビンディスプレイが20インチ以上の対角線サイズに拡大するにつれ、保護用TPU層が光学面を傷や静電気から守ります。建設、航空宇宙、海洋は小規模ながら成長するニッチ市場を構成しており、防炎性または紫外線安定性を持つ多層複合材を採用しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

地域分析

アジア太平洋地域は2025年の収益の46.10%を生み出し、2031年にかけて5.56%のCAGRで拡大する見込みです。中国はTPUの最大輸入国であり、ペイントプロテクションフィルム(PPF)の主要輸出国でもあり、地域の自動車メーカーやスマートフォン組立業者に供給する高能力コンバーターが集積しています。中国産TPUに対するインドのアンチダンピング関税は国内原料コストを引き上げる一方、地域での樹脂投資を促進しています。日本の成熟したアフターマーケットは高い認知度を誇りますが、縮小する車両保有台数が絶対的な成長を制限しています。韓国の大手電子機器メーカーはディスプレイラッピングに対する安定した需要を生み出しており、タイとベトナムはサプライチェーンの多様化の中で新たなペイントプロテクションフィルムコーティングラインを誘致しています。

北米は世界全体の価値に大きく貢献しています。テスラおよびリビアン(Rivian)の工場装着オプションがISO 9001認証コンバーターへの受注を押し上げる一方、独立系施工業者はスペシャルフィニッシュラッピングや迅速施工サービスへとピボットしています。2025年に発動した米国関税は輸入TPU価格を引き上げる可能性がありますが、国内樹脂生産能力がリスクを緩和しています。カナダは米国の消費嗜好を反映しており、高いプレミアム車両シェアと過酷な冬季の路面飛び石被害がラッピング採用を後押ししています。メキシコは低コストの生産拠点として台頭しつつありますが、施工業者ネットワークはモンテレイおよびメキシコシティ周辺に集中しています。

欧州では、ドイツ、英国、フランスが主要な貢献国です。従来型紫外線吸収剤に対するREACH規制により、配合業者は次世代安定剤へのシフトを促されており、コンプライアンスコストが増加する一方で環境面での信頼性が向上しています。ユーロ7規制は平均車両寿命を延ばす可能性があり、オーナーが高価格モデルを保護しようとすることで間接的に需要を支えています。OEMラッピング採用はまだ初期段階にありますが、ドイツの高級ブランドが工場内ラインをテストする中で進展しています。

ブラジルでは景気回復が富裕層による高級車保護需要を刺激していますが、高い輸入関税と未発達な施工業者ネットワークが広範な普及を制限しています。湾岸協力会議(GCC)諸国では、熱や砂による摩耗対策としてフィルムが普及しており、富裕層オーナーは購入直後に車両をラッピングすることが慣例となっています。南アフリカでは主に都市部を中心に散発的な需要が見られ、通貨変動が阻害要因となっています。

競合状況

ペイントプロテクションフィルム市場は中程度の集約度を示しています。スケーリング戦略が競争を規定しています。地域の挑戦者は製造コストの低さを活かして国内市場シェアを確保しますが、グローバルなディーラーネットワークを欠くことが多いです。OEM契約の影響力が高まっています。受注獲得には一貫した光学的透明性、色安定性、ロボット施工適合性が求められます。特許出願は室温自己修復およびPVDFトップコートや難燃性コアを統合する多層アーキテクチャに集中しています。材料科学が進歩するにつれ、社内研究開発部門を持つコンバーターがプレミアム供給契約の交渉において優位に立ちます。テクノロジーが施工業者を二分しています。北米および欧州の店舗はAIプロッターとARグラスに投資して労働時間を削減していますが、価格重視市場は低賃金の手作業に依存しています。この格差は、プレミアムチャネルが一貫した成果を提供し、低価格帯プレーヤーがコストで競合する二層構造を強化しています。長期的には、ソフトウェアサブスクリプションが業界標準となり、グローバルブランドのサプライヤーのリード的地位が固まると考えられます。

ペイントプロテクションフィルム産業のリーダー企業

3M

Eastman Chemical Company

XPEL, Inc.

AVERY DENNISON CORPORATION

Saint-Gobain

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:3Mは、William Smith Groupとの独占提携のもと、ペイントプロテクションフィルムシリーズ100グロスおよびシリーズ150グロスを発表し、それぞれ7年および10年保証と車両全体ラッピング向けの撥水仕上げを提供します。これにより3Mは英国でのプレゼンスを強化します。

- 2025年7月:日本ペイントは、「n-SHIELD」ペイントプロテクションフィルム(PPF)の発売を通じてインドの自動車表面保護市場への参入を発表しました。この発売は、成長しているものの大部分が未組織化されている車両塗装保護市場における同社の事業拡大の意図を示しています。同社は過去4年間にわたりフィルムベースの製品を開発しており、タイでの初期発売に続き、現在インドおよびその他の世界市場での展開を進めています。

世界のペイントプロテクションフィルム市場レポートの範囲

ペイントプロテクションフィルム(PPF)は、新車または中古車の塗装面に貼付する自己修復性の層であり、軽微な擦り傷などから塗装を保護します。PPFフィルムは飛行機、電子機器、携帯電話、オートバイ、スクリーン、その他幅広い用途にも使用されています。ペイントプロテクションフィルム市場は、素材、最終用途産業、地域別に区分されています。素材別では、熱可塑性ポリウレタン(TPU)、ポリ塩化ビニル(PVC)、その他に区分されています。最終用途産業別では、自動車、電気・電子、建設、その他の最終用途産業に区分されています。本レポートでは、主要地域の15カ国における市場規模および予測も提供しています。各セグメントの市場規模および予測は収益(百万米ドル)を基準に算出されています。

| 熱可塑性ポリウレタン(TPU) |

| ポリ塩化ビニル(PVC) |

| その他のポリマーおよび多層複合材 |

| 自動車 |

| 電気・電子 |

| 建設 |

| その他の最終用途産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| アジア太平洋その他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| 欧州その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| 中東・アフリカその他 |

| 素材別 | 熱可塑性ポリウレタン(TPU) | |

| ポリ塩化ビニル(PVC) | ||

| その他のポリマーおよび多層複合材 | ||

| 最終用途産業別 | 自動車 | |

| 電気・電子 | ||

| 建設 | ||

| その他の最終用途産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| アジア太平洋その他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートにおける主要な質問への回答

2026年のペイントプロテクションフィルム市場の規模は?

ペイントプロテクションフィルム市場規模は2026年までに5億2,517万米ドルに達すると予測されています。

2026年から2031年にかけてのペイントプロテクションフィルムのCAGR予測は?

2026年から2031年の期間において5.41%のCAGRが予測されています。

ペイントプロテクションフィルムにおいてリードする素材は?

熱可塑性ポリウレタンは自己修復性能に牽引され72.15%のシェアを保有しています。

ペイントプロテクションフィルムの最大消費地域は?

アジア太平洋地域は2025年の収益の46.10%を占め、最大の地域市場であり続けています。

ペイントプロテクションフィルムにおけるOEM装着が増加している理由は?

電気自動車ブランドが複雑な塗装仕上げを保護し保証対象の再塗装コストを削減するために工場でのラッピングを採用しています。

ペイントプロテクションフィルムの普及を妨げている要因は?

専門施工コストの高さと低価格なセラミックコーティングとの競合が、マスマーケットへの普及を抑制しています。

最終更新日: