データ損失防止(DLP)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 42.87 十億米ドル |

| 市場規模 (2031) | 111.98 十億米ドル |

| 成長率 (2026 - 2031) | 21.17% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデータ損失防止(DLP)市場分析

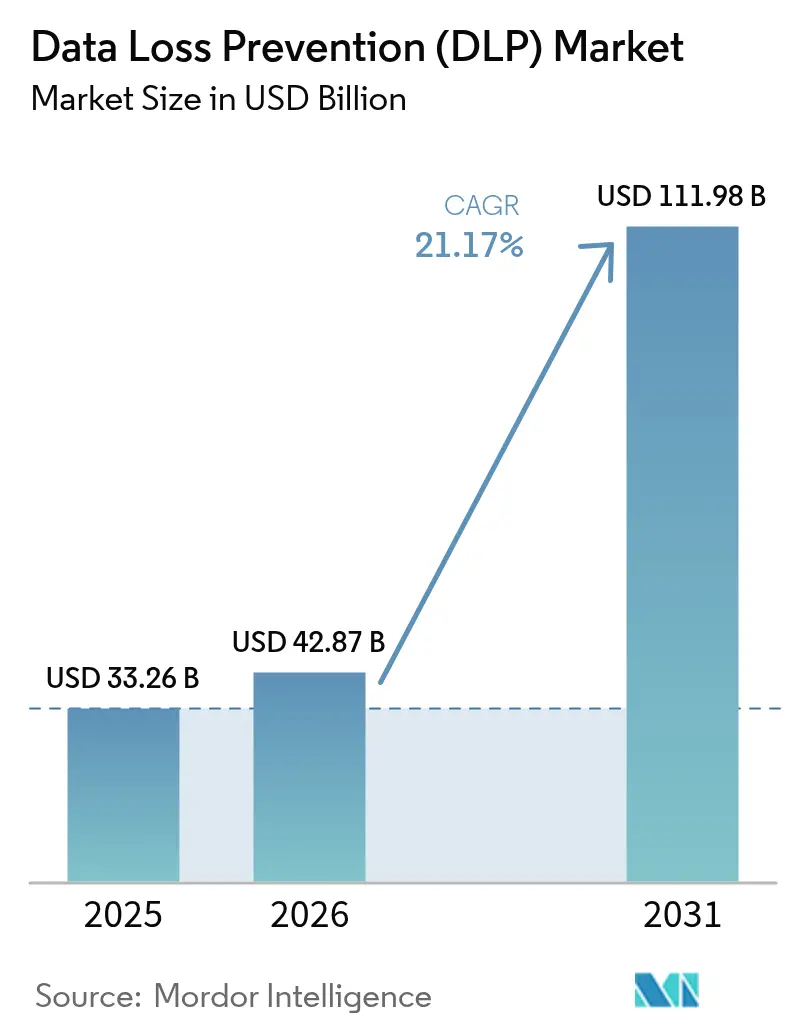

データ損失防止(DLP)市場規模は2025年の332億6,000万米ドルから2026年には428億7,000万米ドルに拡大し、2026年〜2031年の期間に21.17%のCAGRで成長して2031年には1,119億8,000万米ドルに達する見込みです。GDPR 2.0および改正CCPA規則に基づくペナルティの段階的引き上げにより、侵害されたすべての記録に対して実質的なコストが課されるようになったため、取締役会はより大きなDLP予算を承認しています。生成AIコパイロットはチャットプロンプト内に新たなデータ流出経路を開き、脅威モデルをファイル中心からコンバセーション中心のベクターへと変化させています。中国、ロシア、インド、および欧州連合における主権クラウドの義務化により、国内処理が求められるため、グローバル企業はローカルの暗号鍵管理を遵守する並行DLPポリシーを運用しています。ベンダーはこの複雑性に対応するため、クラウドアクセスセキュリティブローカー、データセキュリティポスチャー管理、およびDLP機能を単一のコンソールに統合し、誤検知率を低下させ、展開サイクルを短縮しています。その結果、クラウド展開が新規支出を主導し、エンドポイントエージェントがネットワークアプライアンスを上回っています。

主要レポートのポイント

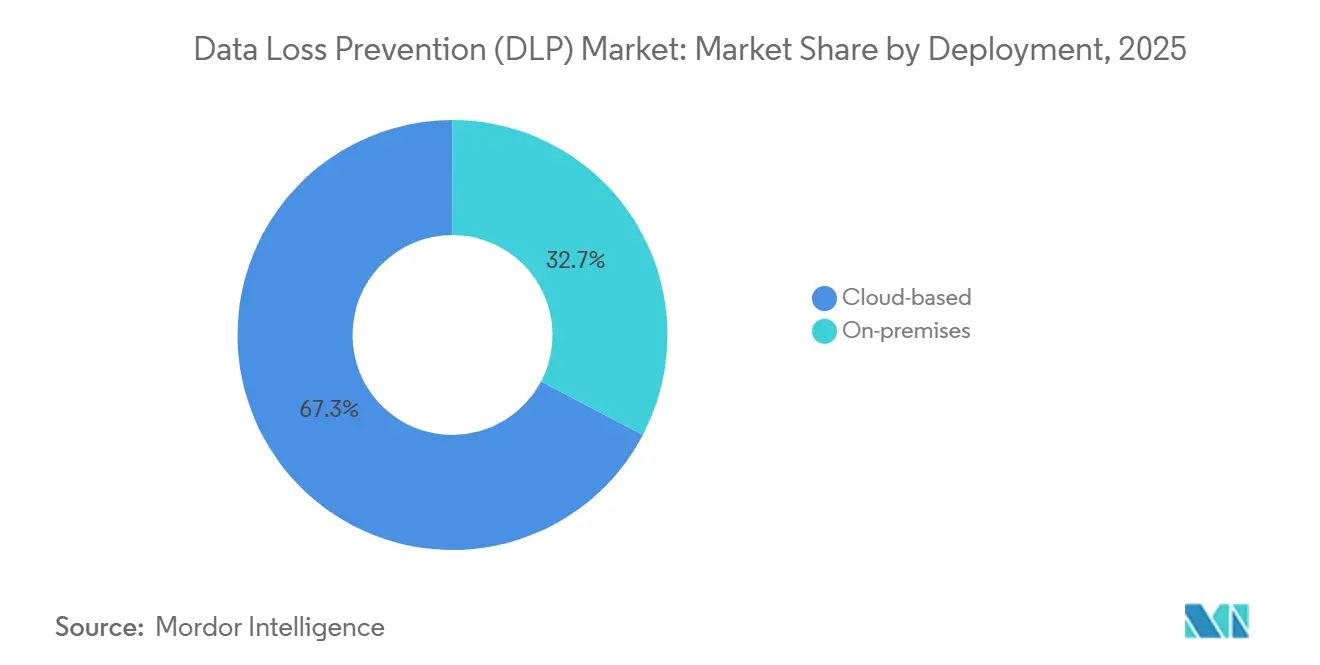

- 展開形態別では、クラウドプラットフォームが2025年のデータ損失防止(DLP)市場シェアの67.31%を占め、2031年にかけて21.23%のCAGRで拡大しています。

- ソリューション別では、エンドポイントDLPが2026年〜2031年の間に23.91%のCAGRで拡大すると予測されており、2025年に34.23%の収益を占めたネットワークDLPを上回る見込みです。

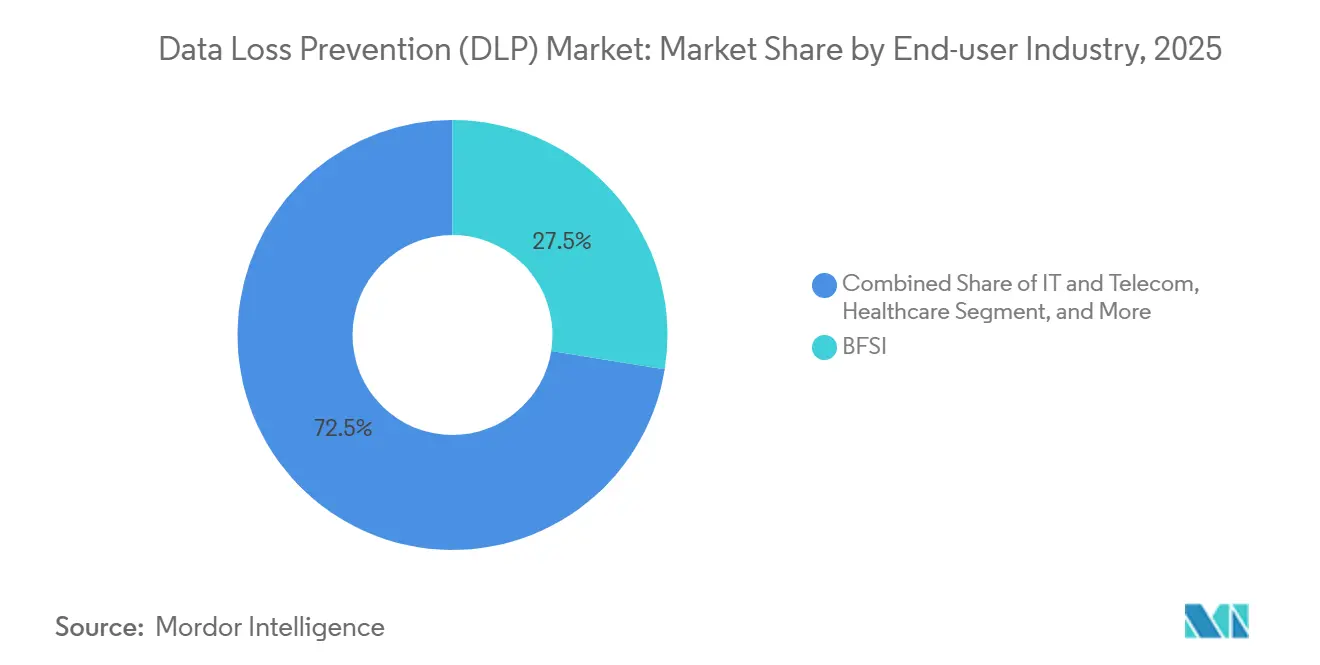

- エンドユーザー産業別では、銀行・金融サービス・保険が2025年に27.54%の収益シェアを占め、ヘルスケアは2031年にかけて24.51%のCAGRで最も高い成長率を示すと予測されています。

- アプリケーション別では、クラウドストレージセキュリティが2031年にかけて24.88%のCAGRを達成する見込みであり、全セグメント中最高の成長率となっています。

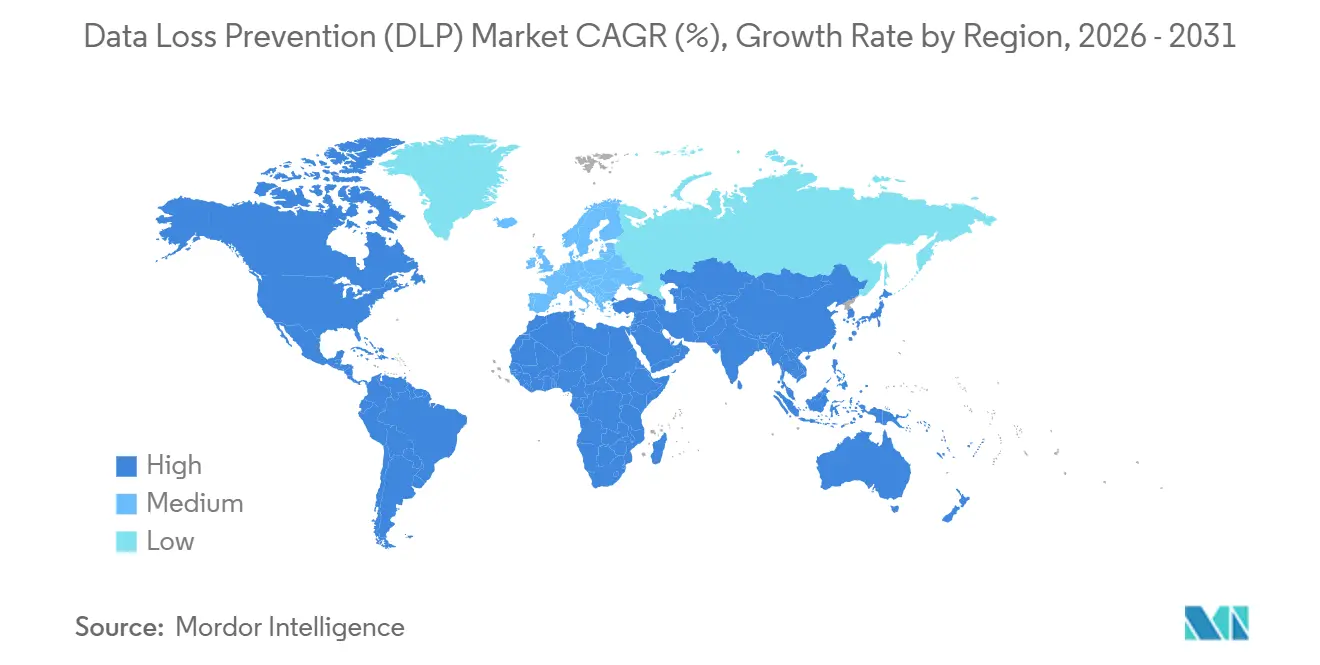

- 北米は2025年に40.12%の収益シェアを維持しており、アジア太平洋地域は2031年にかけて23.62%のCAGRで最も速い成長軌道を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルデータ損失防止(DLP)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| GDPR 2.0およびCCPA改正に基づくサイバー侵害罰金の増大 | +4.2% | EU、カリフォルニア州、英国での執行が最も強化されているグローバル市場 | 短期(2年以内) |

| ハイブリッドワークによるデータ拡散がエンドポイントおよびクラウドリスクを増大 | +3.8% | 北米およびEUが中心、アジア太平洋地域が追随 | 中期(2〜4年) |

| DLPとCASBおよびDSPMプラットフォームの統合 | +3.5% | 北米エンタープライズバイヤーが主導するグローバル市場 | 中期(2〜4年) |

| AIを活用したポリシーチューニングによる誤検知率の大幅削減 | +2.9% | 北米、西欧、アジア太平洋地域の主要都市 | 長期(4年以上) |

| ゼロトラストおよびSASEロードマップによる統合DLPの義務化 | +3.6% | 金融サービスおよび政府機関での早期普及が進むグローバル市場 | 中期(2〜4年) |

| 生成AIコードコパイロットによる新たなデータ流出ベクターの創出 | +2.3% | 北米、西欧、インドのソフトウェアハブ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

GDPR 2.0およびCCPA改正に基づくサイバー侵害罰金の増大

2025年、欧州の規制当局はGDPRに基づいて総額12億ユーロという多額の罰金を科し、前年比22%増という大幅な増加を記録しました。この増加は、欧州全域でデータ保護規制の執行が強化されていることを示しています。注目すべき事例として、TikTokに対して5億3,000万ユーロの罰金が科されており、国境を越えたデータ転送およびGDPR要件への準拠に対する監視が強まっていることが浮き彫りになりました。一方、2025年1月に施行されたカリフォルニア州の改正CCPAでは、民事集団訴訟を可能にする新たな規定が導入されました。この変更により、企業は無制限の損害賠償リスクにさらされる可能性があり、強固なデータ保護措置の重要性がさらに強調されています。ペナルティが企業のグローバル売上高の最大4%に達する可能性があることから、最高情報セキュリティ責任者は今や高度なリアルタイムのデータ損失防止(DLP)対策の実施を余儀なくされています。これらの管理策は、データ流出を事前に防止し、法的閾値を超えないようにするとともに、進化する規制への準拠を確保するために設計されています。

ハイブリッドワークによるデータ拡散がエンドポイントおよびクラウドリスクを増大

2024年、Fortinet社は組織の77%が内部インシデントを経験しており、約半数が現在のDLPツールを効果的でないと評価していることを明らかにしました。[1]Fortinet、「2025年データセキュリティレポート」、fortinet.com私物デバイス持ち込みプログラムおよび管理されていないファイル共有アプリの普及により、データ漏洩の潜在的な経路が大幅に拡大し、組織が機密情報を保護することがますます困難になっています。企業が平均4.3のサービスとしてのインフラストラクチャプラットフォームを利用するようになった現在、統一されたラベリングの実現とプラットフォーム間での一貫したデータ保護ポリシーの維持は相当な課題となっています。財務的なリスクを浮き彫りにするものとして、IBMセキュリティの侵害レポートでは平均侵害コストが488万米ドルという驚異的な数字であることが示されており、強固な予防措置の必要性が強調されています。その結果、取締役会はリスクを軽減し潜在的な損失を削減するために、インシデント後のフォレンジックよりも予防戦略を優先するようになっています。

DLPとCASBおよびDSPMプラットフォームの統合

Netskope社は、クラウドプロキシをMicrosoft PurviewおよびGoogle Workspaceと統合し、組織のポリシーに違反するSaaSファイルを隔離することでセキュリティ対策を強化しています。この統合により、以前はフラグが立てられたファイルの30%以上を占めていた誤検知が大幅に削減されました。この問題に対処することで、Netskope社はポリシー執行メカニズムの精度と効率性を向上させています。一方、Forcepoint社はCyera社の高度な探索センサーを組み込むことで機能を強化しました。この統合により、静的なラベルのみに依存するのではなく、ルールがデータの系譜を動的に追跡できるようになり、より精密なデータ管理とセキュリティが実現しています。このアプローチにより、進化するデータ環境に対するForcepoint社のソリューションの適応性が向上しています。さらに、設定ミスのあるS3バケットの継続的なスキャンが、ブロッキングルールの情報提供と改善に活用されています。この進展は、従来の境界のみの戦略と比較して、より堅牢で包括的なセキュリティフレームワークを提供するアイデンティティ認識型検査手法の有効性を示しています。これらの進歩は、業界がよりインテリジェントで適応性の高いセキュリティソリューションへとシフトしていることを総合的に示しています。

AIを活用したポリシーチューニングによる誤検知率の大幅削減

パイロットテスト中、強化学習技術を活用したMicrosoft Purview適応型保護は、パフォーマンスを最適化するためにしきい値を再調整し、誤警報を40%削減するという大幅な成果を達成しました。[2]Microsoft、「PurviewにおけるAdaptive Protection」、microsoft.com一方、Zscaler社は高度な自然言語処理技術を適用して非構造化チャットおよびメールコンテンツを分析し、社会保障番号や独自のプロジェクト名などの機密情報を効果的に識別しています。[3]Zscaler、「Zscalerデータ保護」、zscaler.com透明性のある意思決定ロジックに対する規制上の要求の高まりに対応するため、ベンダーはGDPR第22条の要件への準拠を確保する詳細な監査証跡の公開を開始しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| マルチクラウド展開における複雑性とスキルギャップ | -2.1% | アジア太平洋地域およびラテンアメリカで深刻なグローバル市場 | 中期(2〜4年) |

| レガシーオンプレミスポリシーの高い総所有コスト | -1.4% | 埋没資本を抱える北米および欧州のエンタープライズ | 短期(2年以内) |

| プライバシー・バイ・デザインの推進による深層コンテンツ検査の制限 | -1.2% | EU、カリフォルニア州、カナダ | 長期(4年以上) |

| 主権クラウドの義務化によるグローバルポリシーセットの断片化 | -1.8% | 中国、ロシア、EU、インド | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

マルチクラウド展開における複雑性とスキルギャップ

2024年、ISC2はサイバーセキュリティ人材に350万人という大幅な不足があることを指摘し、この分野における熟練した専門家への需要の高まりを浮き彫りにしました。特にデータ保護の役割は需要が高く、機密情報の保護における重要性から18%の給与プレミアムが付いています。AWS、Azure、Google Cloudを含む各ハイパースケールクラウドプラットフォームは独自のポリシー構文を採用しており、エンジニアがこれらのプラットフォーム間でラベルをマッピングしようとする際に課題が生じています。この標準化の欠如により、企業は移行プロセス中に最長12ヶ月間、二重のデータ損失防止(DLP)スタックを運用せざるを得ないことが多くなっています。その結果、このアプローチは運用費用と関連リスクの両方を倍増させ、移行プロセスをさらに複雑にしています。

レガシーオンプレミスポリシーの高い総所有コスト

永続ライセンスアプライアンスはユーザーを5年サイクルに縛り付け、年間20%のサポート費用が伴います。これらのアプライアンスは多くの場合、ハードウェアの更新、ラックスペース、および冷却への追加投資を必要とし、これらが総合的に投資回収期間を延長します。その結果、一部の取締役会はクラウド移行の取り組みを先送りすることを選択します。サブスクリプションモデルが設備投資を運用費用に転換しようとしている中でも、固定資産と長期投資に予算が集中している製造業を中心に依然として抵抗に直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開形態別:クラウドプラットフォームがAPIドリブン検査へのシフトを主導

クラウド展開は2025年のデータ損失防止(DLP)市場収益の67.31%を占め、2031年にかけて21.23%のCAGRで成長すると予測されており、弾力的なコンピューティングとグローバルなプレゼンスポイントがインラインAPI検査に有利であることを示しています。オンプレミスアプライアンスは、クラウドへのデータ送出を禁止する防衛および原子力事業者にとって引き続き重要ですが、TLS 1.3の利用増加によりパッシブタップの可視性が低下し、規制対象企業でさえも顧客管理キーを備えたクラウドプロキシへの移行が進んでいます。

弾力的なスケールはユニット価格も低下させます。Zscaler社は1日あたり3,000億件以上のトランザクションを処理しており、追加ユーザー1人あたりのコストはドルではなくセント単位です。ハイブリッドモデルはSaaSトラフィックをクラウドプロキシにルーティングしながら、ファイルサーバーのカバレッジをオンプレミスに維持しますが、フェデレーテッド管理なしではポリシーのドリフトが生じます。そのため、ベンダーは両方の環境に同じラベル文法をプッシュする統合コンソールを組み込んでいます。

ソリューション別:デバイスの増加に伴いオフィス外でエンドポイントDLPが急増

ネットワークツールが2025年の収益の34.23%を占めた一方で、エンドポイントエージェントは2031年にかけて23.91%という予測CAGRを誇り、最も急速な成長を遂げる見込みです。この急増は主に、従来の境界管理を超えて運用されるラップトップ、スマートフォン、およびIoTセンサーの台頭によって促進されています。リモートワークが標準となり続ける中、これらのエンドポイントに関連するデータ損失防止(DLP)ソリューションの市場規模は、分散した作業環境において機密データを保護するための強固なセキュリティ対策への需要の高まりに牽引されて大幅に増加すると予測されています。

Digital Guardian社は、オフラインモードでもクリップボード、USB、および印刷アクティビティを監視し、確立されたポリシーに違反する転送を積極的にブロックします。この包括的な監視により、デバイスがネットワークから切断されている場合でもデータの安全性が確保されます。一方、CrowdStrike社はアラートをマルウェアの指標と連携させることでDLPの有効性を高め、応答時間を短縮し全体的な脅威軽減を改善しています。ネットワークアプライアンスはエアギャップされた軍事研究所にとって依然として重要ですが、主要ベンダーはこれらの特殊な環境での関連性を維持するためにシグネチャパックを更新しています。しかし、成長軌道がエンドポイントセグメントに大きく傾いていることは明らかであり、組織が進化する技術的環境に適応するにつれてセキュリティの優先事項が広く変化していることを反映しています。

エンドユーザー産業別:HIPAA罰金の増加の中でヘルスケアが最も急速な成長を示す

2025年、BFSI部門は支出の27.54%という支配的なシェアを占め、これはカードデータを保存時および転送時の両方で保護するPCI DSS 4.0の義務によって牽引されています。この大きなシェアは、金融サービス業界における進化するセキュリティ標準への準拠の重要性を示しています。一方、ヘルスケア部門は2031年にかけて24.51%のCAGRで拡大するという大幅な成長が見込まれています。この成長トレンドは、2024年に135万米ドルのペナルティをもたらしたHIPAAの措置によって裏付けられています。ヘルスケアにおける規制遵守とデータセキュリティへの関心の高まりが、特にクラウド電子健康記録移行の文脈でデータ損失防止(DLP)市場を推進しています。

病院がEpicおよびCernerのワークロードをAzureやAWSなどのクラウド大手に移行するにつれて、研究用途とマーケティング用途を区別するための精密で詳細なルールが必要となっています。この需要の高まりにより、ベンダーはこれらの固有の要件に対応するためのヘルスケア特化型テンプレートを開発・提供するようになっています。さらに、政府・防衛、小売、製造などの部門もこれらの対策を継続的に採用しています。これらの産業は、CMMC、PCI、ITARなどの規制をDLPラベルと整合させ、業務全体にわたるコンプライアンスの確保とデータ保護の強化を図っています。

アプリケーション別:クラウドストレージセキュリティが最も急峻な成長軌道を示す

2025年、暗号化は総収益の20.61%を占めました。しかし、クラウドストレージセキュリティは24.88%という急速なCAGRで大幅な成長を遂げる見込みです。この成長は主に、設定ミスのあるS3バケットや公開されたAzure Blobリンクなどの脆弱性によって牽引されており、これらは依然として重大なセキュリティリスクをもたらしています。その結果、ストレージスキャニングにおけるデータ損失防止(DLP)の市場シェアが急速に拡大しており、クラウド環境における強固なセキュリティ対策の重要性が高まっていることを示しています。

Netskope社は、Box、Dropbox、Google Driveなどの広く使用されているプラットフォーム全体でファイルを積極的に監視・検査しています。同社は、法的保留期間が終了した時点でファイルを自動的に削除する保持ポリシーを実施し、コンプライアンスを確保するとともに長期的なデータ保持に伴うリスクを軽減しています。さらに、メールおよびコラボレーションツールのDLP対策は、Gmail、Outlook、Teams、Slackなどのプラットフォームにおけるコミュニケーションの保護において重要な役割を果たしています。これらの対策は、2024年にビジネスメール詐欺による29億米ドルの損失が報告されていることを踏まえると、特に重要です。

地域分析

2025年、北米は総収益の40.12%という大きなシェアを占め、市場における優位性を示しました。2024年、米国では3,205件という驚異的な侵害インシデントが記録され、3億5,300万人の個人に影響を与えました。この侵害件数の急増により、リスクを軽減しコンプライアンスを確保するための強固で効果的な管理策の実施に向けた取締役会レベルでの緊迫感が高まっています。カナダのPIPEDAおよびメキシコのINAI規制はいずれも、企業に対して72時間という厳しい期限内に侵害通知を発行することを義務付けています。その結果、企業は脆弱性を積極的に特定し、コンプライアンス違反から生じる可能性のある法定ペナルティを回避するために、継続的な監視の実践を採用するようになっています。

アジア太平洋地域は市場における支配的なプレーヤーとして台頭しており、23.62%という印象的なCAGRを誇り、急速な成長軌道を示しています。中国の個人情報保護法、インドのデジタル個人データ保護法、および日本の個人情報保護法改正は、地域におけるデータローカライゼーションとコンプライアンスのリスクを総合的に高めています。これらの規制の進展により、企業は厳格なローカライゼーション要件を満たすために業務を適応させることを余儀なくされています。IBMは、安全でコンプライアンスに準拠したデータストレージソリューションへの需要の高まりに牽引されて、地域全体の主権クラウド支出が年間31.5%という堅調な成長を示すと予測しています。このトレンドは、規制上およびセキュリティ上の懸念に対応するための国内鍵管理機能を提供するものを中心に、データ損失防止(DLP)プラットフォームの採用を促進しています。

GDPRの厳格な監視下にある欧州は、2025年に総額12億ユーロの罰金を科し、規制リーダーとしての地位を維持し続けています。シュレムスII判決は米国へのデータ転送に重大な複雑性をもたらし、地域で事業を展開する多国籍企業に課題を生じさせています。これに対応して、これらの組織は高度なクライアントサイド暗号化を組み込み、EU内でホストされた鍵を活用することでGDPR要件への準拠を確保するセキュリティ対策を強化しています。特に2024年には、英国、スペイン、イタリアが執行措置を強化し、データ保護規制の遵守の重要性をさらに強調しました。この強化により、欧州経済領域外の地域へのデータ転送をブロックできるポリシーエンジンへの需要が高まり、企業がコンプライアンスを維持しながら機密情報を保護できるようになっています。

競合環境

2025年、上位5社であるMicrosoft、Broadcom、Forcepoint、Zscaler、およびPalo Alto Networksが収益の約55%を占め、専門企業にもニッチな余地を残しています。Microsoftは、ほぼゼロの顧客獲得コスト戦略を活用し、Purview DLPを365 E5スイートに統合することでより広い顧客層を獲得しています。BroadcomのSymantecはオンプレミスアプライアンスアカウントで強固な存在感を維持していますが、サブスクリプション価格の変更により一部の顧客離れが生じています。

CyeraやNightfall AIなどのAPIファーストの新規参入企業は、エージェントなしでSaaSワークスペースをスキャンすることで注目を集め、エンドポイント管理の専門知識を持たないミッドマーケットのバイヤーに訴求しています。Zscaler社は2024年に自然言語検出に関連する14件の特許を取得しました。一方、Palo Alto Networksは特権アクセス管理とDLPを統合されたアイデンティティファブリックに統合するCyberArkとの250億米ドルという大型取引を実現しました。特にアップタイムの確保がエージェントのインストールを妨げる運用技術環境において、成長の機会が生まれています。

さらに、市場ではハイブリッドワーク環境に特化したソリューションへの需要が高まっています。ベンダーは分散した労働力のセキュリティ確保の複雑性に対応するため、データ損失防止(DLP)機能の強化に注力しています。このトレンドは、既存のプレーヤーと新興の挑戦者の両方の間でイノベーションと競争を促進すると予想されています。

データ損失防止(DLP)産業リーダー

Broadcom Inc.

Microsoft Corporation

GTB Technologies Inc.

CoSoSys Group

Digital Guardian(Fortra LLC)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Palo Alto Networksは特権アクセス制御をPrisma Cloud DLPと統合するため、250億米ドルのCyberArk買収を完了しました。

- 2025年11月:ZscalerはSPLXを買収し、SlackおよびNotionにわたる自然言語データ分類を組み込み、展開時間を数時間に短縮しました。

- 2025年8月:Zscalerは6億7,500万米ドルでRed Canaryを買収し、エンドポイントテレメトリをクラウドDLPポリシーと連携させて自動隔離を実現しました。

- 2025年5月:FortraはLookoutのクラウドセキュリティ事業を買収し、Digital Guardian DLPにSSEおよびDSPMを追加しました。

グローバルデータ損失防止(DLP)市場レポートの範囲

データ損失防止市場は、オンプレミスおよびクラウドベースを通じてネットワークDLP、エンドポイントDLP、データセンター/ストレージベースDLPなどのソリューションの展開から生じる収益に基づいて定義されており、IT・通信、BFSI、政府、ヘルスケア、製造、小売・物流、その他のエンドユーザー産業など、世界中のさまざまなエンドユーザー産業で使用されています。分析は、二次調査および一次調査を通じて収集された市場インサイトに基づいています。

データ損失防止(DLP)市場レポートは、展開形態(オンプレミスおよびクラウドベース)、ソリューション(ネットワークDLP、エンドポイントDLP、その他)、エンドユーザー産業(BFSI、ITおよびテレコム、政府および防衛、ヘルスケア、小売および物流、その他)、アプリケーション(クラウドストレージセキュリティ、メールおよびコラボレーション保護、その他)、および地域別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| オンプレミス |

| クラウドベース |

| ネットワークDLP |

| エンドポイントDLP |

| ストレージ/データセンターDLP |

| その他 |

| BFSI |

| ITおよびテレコム |

| 政府および防衛 |

| ヘルスケア |

| 小売および物流 |

| 製造 |

| その他 |

| クラウドストレージセキュリティ |

| メールおよびコラボレーション保護 |

| 知的財産保護およびソースコードガバナンス |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| その他のアフリカ |

| 展開形態別 | オンプレミス | |

| クラウドベース | ||

| ソリューション別 | ネットワークDLP | |

| エンドポイントDLP | ||

| ストレージ/データセンターDLP | ||

| その他 | ||

| エンドユーザー産業別 | BFSI | |

| ITおよびテレコム | ||

| 政府および防衛 | ||

| ヘルスケア | ||

| 小売および物流 | ||

| 製造 | ||

| その他 | ||

| アプリケーション別 | クラウドストレージセキュリティ | |

| メールおよびコラボレーション保護 | ||

| 知的財産保護およびソースコードガバナンス | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2031年までのデータ損失防止(DLP)市場の予測値は?

市場は2026年〜2031年の間に21.17%のCAGRで成長し、2031年までに1,119億8,000万米ドルに達すると予測されています。

現在の支出をリードしている展開形態は?

クラウドベースの展開が2025年に67.31%の収益を占め、引き続き最も速い成長を続けています。

なぜヘルスケアがDLPにとって最もダイナミックな垂直市場なのか?

HIPAA和解金の記録的な増加と電子健康記録移行の加速が、2031年にかけて24.51%のCAGRを牽引しています。

主権クラウドの義務化はDLP戦略にどのような影響を与えるか?

地域固有のポリシー、暗号鍵、およびインシデント対応プレイブックの策定を強制し、複雑性とコストを増大させます。

最終更新日: