ロンドン データセンター市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

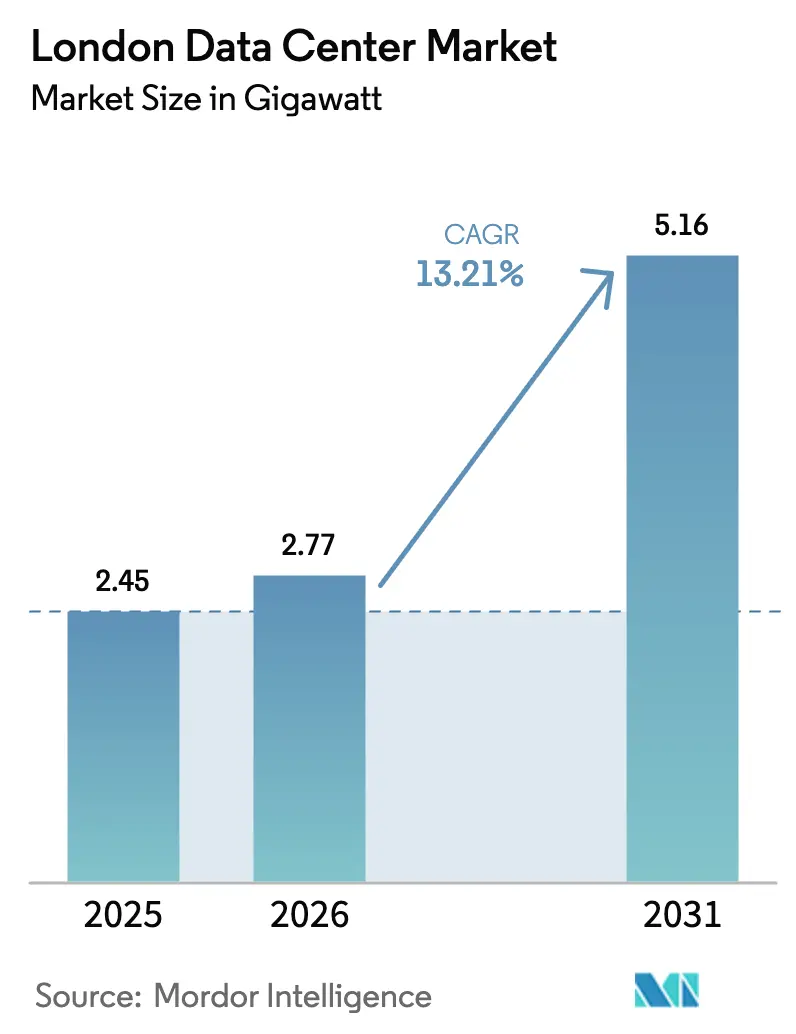

| 基準年の市場規模 (2025) | 2.45 ギガワット |

| 市場取引高 (2026) | 2.77 ギガワット |

| 市場取引高 (2031) | 5.16 ギガワット |

| 成長率 (2026 - 2031) | 13.21% CAGR |

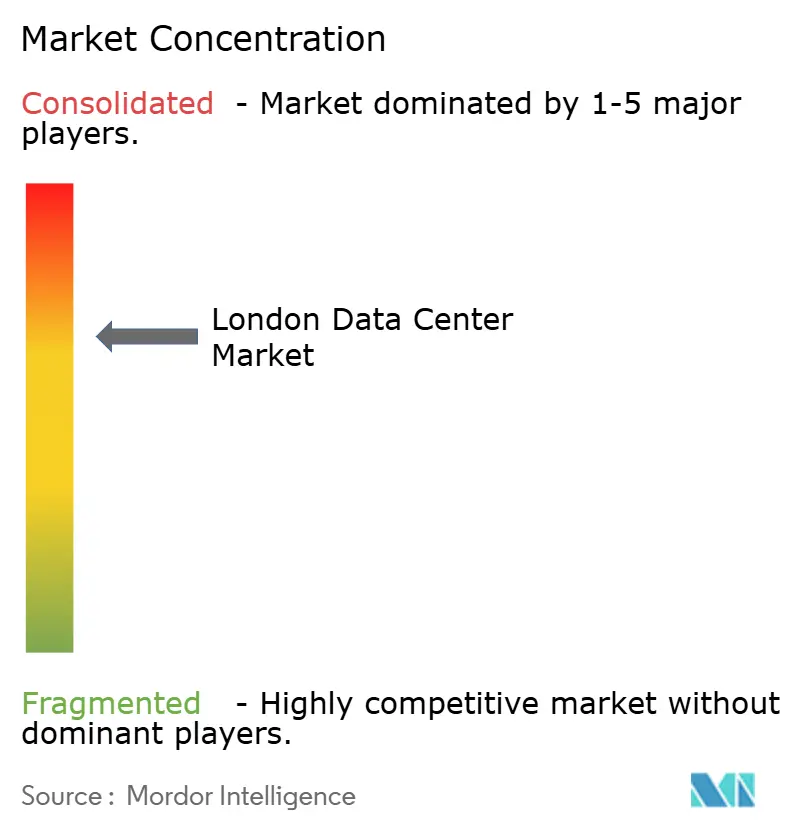

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるロンドン データセンター市場分析

2026年のロンドン データセンター市場規模は2.77GWと推定されており、2025年の2.45GWから成長し、2031年には5.16GWに達する見通しで、2026年から2031年にかけて13.21%のCAGRで拡大します。成長はAI対応キャパシティに対するハイパースケーラーの需要、ハイブリッドアーキテクチャへの継続的な企業移行、およびロンドンの比類なきグローバル接続性によって推進されています。事業者は40〜140kWのラック密度をサポートするための施設再設計を進め、液体冷却および河川水冷却を採用し、24時間365日のカーボンフリー電力調達を実施しています。ウェスト・ロンドンにおける電力網の制約が強まる中、新規建設は東部へシフトしており、英国政府のAI成長ゾーン(AI Growth Zones)および重要国家インフラ(Critical National Infrastructure)指定により、明確な政策的支援環境が整備されています。市場参加者は現在、急増するAI主導の電力需要と厳格化するエネルギー効率規制のバランスを取りながら、再生可能エネルギーPPA(電力購入契約)、地域冷却スキーム、廃熱回収への投資を加速させています。Equinix、Digital Realty、NTTが既存の地位を守る一方、Kao Dataなどの機動的な専門事業者がプレミアムAIワークロードを獲得しており、競争圧力は依然として高い状況にあります。

レポートの主要ポイント

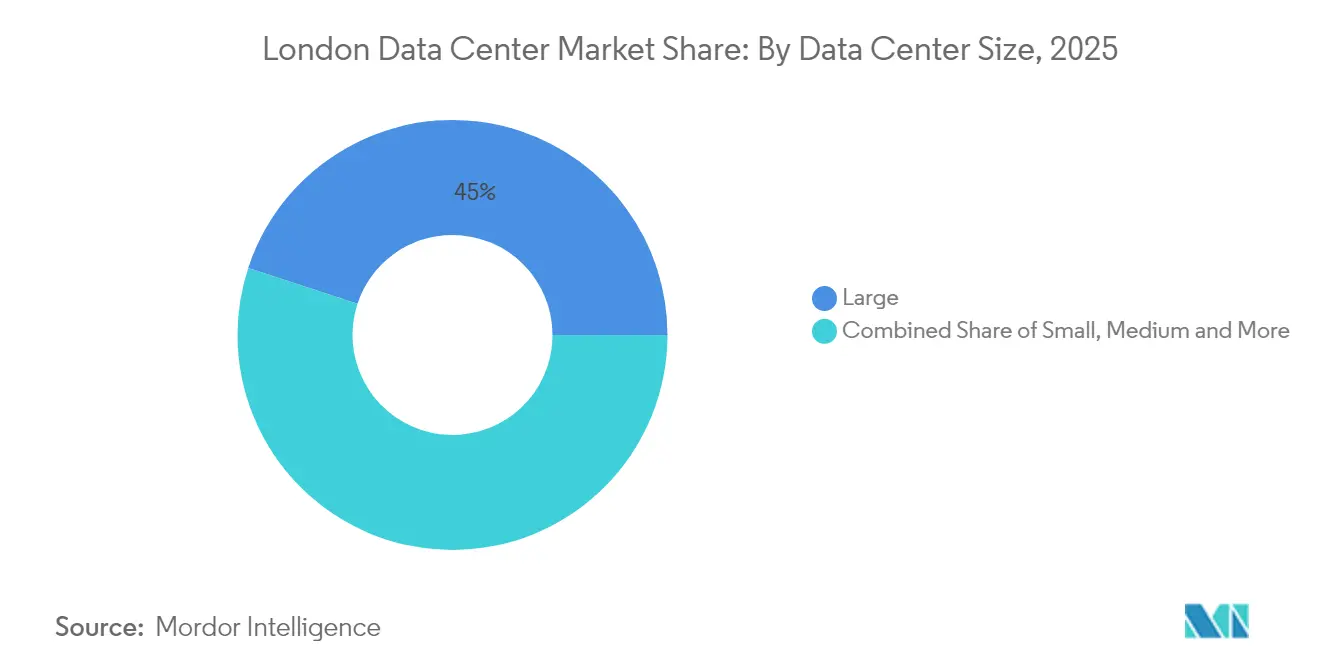

- データセンター規模別では、大規模施設(10〜20MW)が2025年のロンドン データセンター市場シェアの44.95%を占めてトップとなり、メガ規模施設(40MW超)は2031年にかけて最速の27.60% CAGRで成長する見通しです。

- ティアタイプ別では、ティア3サイトが2025年に84.35%の収益シェアを占め、ティア4は全ティア中最速の36.10% CAGRで拡大する見込みです。

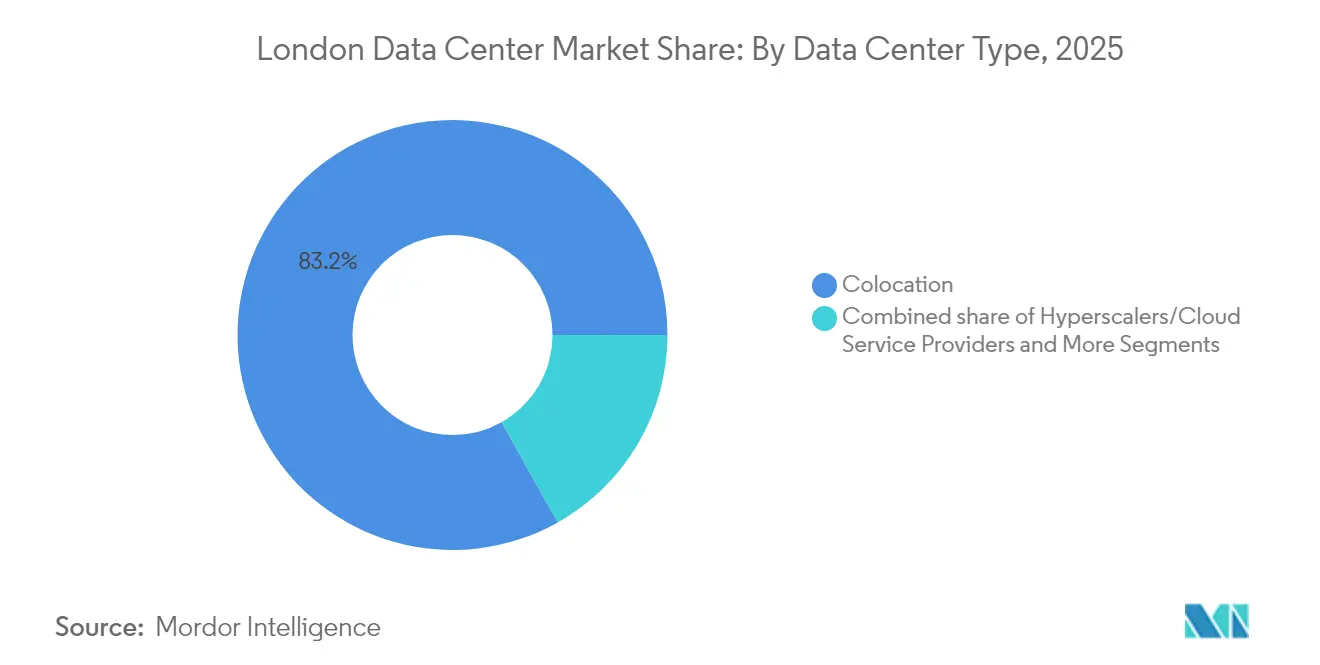

- 施設タイプ別では、コロケーションが2025年のロンドン データセンター市場シェアの83.15%を獲得し、ハイパースケーラーは2031年に向けて14.55% CAGRを記録する見通しです。

- エンドユーザー別では、クラウド&ITサービスが2025年のロンドン データセンター市場規模の22.10%を占め、政府系ワークロードが最高の22.40% CAGRを示す見通しです。

- 地域別では、ウェスト・ロンドンが2025年に設置キャパシティの約半分を占めていましたが、新たな電力確保によりイースト・ロンドンは18.95% CAGRで上回ると予測されています。

- Equinix、Digital Realty、NTTは2025年のロンドン データセンター市場規模の44.20%超を共同で支配していました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ロンドン データセンター市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイパースケーラーによるクラウド拡張需要 | +5.2% | スラウ、ドックランズ、イースト・ロンドン | 中期(2〜4年) |

| AI/GPUによる高密度コンピューティング要件 | +4.8% | 金融地区、広域首都圏エリア | 中期(2〜4年) |

| 海底ケーブルおよびメトロファイバーエコシステムの深度 | +1.8% | ロンドン中心部および隣接郡 | 長期(4年以上) |

| 再生可能エネルギーPPAおよびネットゼロ義務 | +1.3% | 英国全体(ロンドンが先行採用地) | 長期(4年以上) |

| ロンドン地下鉄ファイバー敷設権(エッジ データセンター用) | +0.6% | 市中心部から外部ゾーンにかけて | 中期(2〜4年) |

| テムズ川地域冷却スキーム | +0.4% | ドックランズおよび河川沿い開発地区 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ハイパースケーラーのクラウド拡張が市場成長を牽引

ハイパースケーラーはロンドン データセンター市場を引き続き支え、AI対応建設および改修プログラムに数十億ポンド規模の予算を投入しています。2025年1月には英国政府がAIインフラを目的とした140億ポンドのデータセンタープロジェクトを発表し、新規キャパシティをAI成長ゾーンとして指定されたエリアに向けました。CoreWeaveによる10億ポンドの参入は、GPUアクセラレーション環境を支える資本力の深さを示しています。スラウの歴史的優位性は電力上限による新規申請の圧迫により低下しており、Ada Infrastructureの210MWロイヤル・ドックスキャンパスが東方への再編を象徴しています。開発者が迅速な許認可を確保するにあたり、現地スキルアカデミー、公共緑地、地域暖房インターフェースなどのコミュニティ便益パッケージが標準化されています。

AI主導のコンピューティング密度が施設設計を変革

40〜140kWラックの登場により、ロンドン データセンター市場全体の設計基準がリセットされました。Kao Dataは2025年3月にNvidia H200 GPUを導入し、密閉ループ式リアドア熱交換器と100%再生可能エネルギー供給を統合することで、その運用上の飛躍を実証しました。AIサーバー1台当たりの消費電力は従来型ワークロードの4〜5倍に達しており、電力・スペース・冷却指標を組み合わせた新たな収益モデルの構築が求められています。アルゴリズム取引やリスクシミュレーションがGPUクラスターで高性能を発揮する金融サービステナントは、シティ近傍のレイテンシーに敏感なコンピューティングと引き換えに高いコロケーション料金を受け入れています。施設設計では、6mを超えるスラブ間有効高、132kVデュアル給電、そして長時間停止を伴わずに空冷から液体冷却へ切り替え可能なモジュール式冷却ブロックの採用が増えています。

海底ケーブルエコシステムがロンドンの接続価値を強化

低レイテンシーの大西洋横断リンクは、ロンドン データセンター市場への主要な誘因であり続けています。スラウにあるEquinixのLD4およびLD5ノードはHibernia Expressケーブルのアンカーポイントとなっており、高頻度取引に不可欠なニューヨークへの往復レイテンシー59ms未満を維持しています。[1]Equinix、「ロンドン データセンター|プレミアム コロケーションプロバイダーおよびインターネット エクスチェンジ ポイント」、equinix.com ハイパースケーラーが新規ケーブルを直接所有することでキャリア経済が再編され、新たな陸揚げ拠点が専用ハイパースケールキャンパスに誘導されています。この垂直統合はロンドンのクラウドリージョンとしての役割を深める一方、物理的セキュリティへの慎重な対応を求めており、業界コンソーシアムは地政学的混乱への懸念を背景にケーブル保護に関する新たな欧州標準の策定を提唱しています。

再生可能エネルギーPPAが運用上の必須要件に

ESG資格で競合する事業者にとって、24時間365日のカーボンフリー供給が年間REC(再生可能エネルギー証書)に取って代わっています。Kao DataのHarlowキャンパスはこの転換を体現しており、時間単位の消費量を追跡する複数年の再生可能エネルギーPPAを締結しています。最低エネルギー性能基準を厳格化する英国の政策改正が、ロンドン データセンター市場全体で同様のコミットメントを促しています。高度なエネルギー管理ソフトウェアが電力網、蓄電池、オンサイト発電をリアルタイムで調整し、洋上風力からの変動を平滑化しています。クイーン・メアリー大学(Queen Mary University)が2025年1月に開始した廃熱再利用の展開など、地域暖房への熱供給輸出は収益化可能な持続可能性の道筋を示しています。[2]英国政府、「英国初:コンピューター データセンターの廃熱で数千軒の家庭を暖める」、gov.uk

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ウェスト・ロンドンにおける電力網容量不足 | -2.1% | イーリング、ヒリングドン、ハウンズロー | 短期(2年以内) |

| 高い土地・事業税コストおよび許認可の遅延 | -1.4% | 大ロンドン圏(中心部ゾーンで最も深刻) | 中期(2〜4年) |

| 廃熱再利用義務によるCAPEX(設備投資)の増加 | -0.9% | 市内全域(新規建設を優先) | 中期(2〜4年) |

| 高圧受変電設備(HV)調試エンジニアの不足 | -0.5% | ロンドン全域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

電力網配分が深刻な開発ボトルネックを生み出す

ウェスト・ロンドンでは400GWを超える保留中の電力網接続申請が新規接続の一時停止を引き起こしており、開発者は変電所のアップグレード費用を負担するか、プロジェクトを市の東側に移転することを余儀なくされています。[3]大ロンドン庁(Greater London Authority)、「ウェスト・ロンドンの電力容量制約」、london.gov.uk 一部の計画は電力供給上の理由で完全に却下されており、事業者はハイブリッドオンサイト発電と蓄電池ソリューションへの移行を迫られています。電力網接続待ち行列改革およびテムズ川における船舶対電力網(vessel-to-grid)パイロット事業に関する政府の審議は近期的な緩和の兆しを示しているものの、制約の多い行政区において100MW超のブロックを見込んでいる計画にはリスクが残ります。

高い土地コストと許認可の複雑さが成長を阻害

スラウ、ドックランズ、ロンドン中心部の土地はヨーロッパで最も高価な部類に入り、新規参入者の参入ハードルを引き上げています。より厳格な許認可環境がさらにスケジュールを長期化させており、地方自治体は明確なコミュニティへの便益と実証可能な排出量削減を求めるようになっています。データセンターを重要インフラとして再分類する国の方針は50MW超の許認可手続きの合理化を約束していますが、小規模な計画は依然として行政区ごとの審査を受ける必要があります。先進的な開発者は現在、事前申請段階でのコミュニティセッションと透明性の高い持続可能性ダッシュボードを組み込み、合意形成を確保しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンター規模別:メガ規模施設がAI主導の成長を取り込む

10MWから20MWの大規模サイトが2025年のキャパシティでトップとなり、ロンドン データセンター市場の44.95%を占めました。この優位性は、建設コストと主要ファイバールートへの近接性のバランスが取れているという強みを反映しています。しかし、40MWを超えるメガキャンパスへの勢いが高まっており、2026年から2031年にかけて27.60% CAGRで急成長すると予測されています。Ada Infrastructureの210MWロイヤル・ドックスプロジェクトがそのモデルケースを示しており、液体冷却型GPUクラスター用に設計された3棟の70MW棟と地域冷却との連携で構成されています。このようなプロジェクトは電力調達とオンサイト変電所建設における規模の経済を活用し、事業者が配電網事業者との間でタリフ交渉力を持てるようにしています。5MW未満の小規模施設はエッジノードとして再活用され、IoTおよびフィンテックアプリケーションのレイテンシーを削減し、ロンドン データセンター市場のフットプリントを郊外の電話局ビルや地下ファイバーバルト(地下ファイバー管路)へと拡大しています。

この成長軌跡は統合圧力を強化しています。メガキャンパスの投資家は複数のデータホールを単一の許認可フレームにまとめ、MW当たりの設備投資額を削減し、収益化までの期間を短縮しています。企業は予測可能な拡張パスと充実したインターコネクションファブリックを求めてこうした大規模施設に引き寄せられています。逆に、中規模の資産は上昇するラック密度に対応するための設備投資アップグレードに直面しています。30kWラックへの改修ができない事業者は、AIワークロードに敬遠されることで稼働率が低下し、合併または資産売却に向かう可能性があります。メガ規模施設のロンドン データセンター市場規模は2倍になると予測されており、今十年末までに総収益への貢献が3分の1を超えるまで拡大する見込みです。

注記: 個別セグメントのシェアはレポート購入後に閲覧可能

ティアタイプ別:ティア4施設が冗長性需要を受けて急成長

ティア3棟は2025年のロンドン データセンター市場の84.35%を供給し、並行メンテナンス性とコスト管理が評価されています。しかし、ティア4施設は現在ニッチな存在ではあるものの、AIモデルトレーニングジョブ、金融清算、規制対象ワークロードが障害耐性を求める中、2031年にかけて36.10% CAGRで急速に前進しています。ティア4の99.99%稼働時間と2N+1冗長性は、高価値のコンピューティングを高コストのリセットから保護します。停止は何日間ものトレーニングサイクルを無効にしたり、数十億ポンド規模の取引を停止させたりする可能性があります。事業者はティア4のフットプリントをティア3より25〜40%高いプレミアムで価格設定しており、需要が依然として供給を上回っており、新規グリーンフィールド建設の余地があることを示しています。

規制がこの状況を強化しています。EUのデジタル運用レジリエンス法(DORA)は金融機関に実証可能なインフラ冗長性を求め、ロンドン データセンター市場の契約に新たな要件をもたらしています。一部のハイパースケーラーはティアを混在させており、同一キャンパス内のティア4ゾーンにレイテンシーに敏感なフロントエンドを配置し、ティア3棟にバッチ処理を割り当てています。長期的には、ハイブリッドアーキテクチャが明確な価格差を侵食する可能性がありますが、現時点ではティア4がミッションクリティカルな展開において優先されるバッジであり続けています。

データセンタータイプ別:ハイパースケーラーが次の拡張の波を牽引

コロケーションは2025年のロンドン データセンター市場シェアの83.15%を維持し、設備投資の負担なく弾力性を求める企業の需要に応えました。コロケーション内では、ハイパースケール特化型フォーマットが41.60%を占め、それ自体が23.90% CAGRで成長しています。これと並行して、ハイパースケーラーの自社建設キャンパスは急増するAI推論とソブリンクラウドワークロードを反映し、14.55% CAGRで他のあらゆる形態を凌駕すると予測されています。英国の公共部門機関からのソブリン要件は国内ゾーンを優先しており、AWS、Microsoft、Googleがデュアルリージョン可用性ペア用の土地を確保するよう誘導しています。

5Gの展開がフィンテックや拡張現実のユースケースにおけるレイテンシー要件を5ms未満に押し下げる中、エッジコンピューティングのフットプリントは段階的に拡大しています。地下鉄駅内や路傍のキャビネットに設置されたキャリアニュートラルな小型サイトが新たなエンドポイントとして台頭しています。一方、企業所有のオンプレミス設備は縮小しており、CFOはクラウドアーキテクチャとGPUのサービスとしての消費(GPU-as-a-Service)へと予算を再配分しています。ロンドン データセンター産業はこうして、メガスケールのコア、郊外エッジポッド、メトロマイクロノードの三層スタック構造へと移行しており、それぞれが独自の経済性と電力密度プロファイルを持っています。

注記: 個別セグメントのシェアはレポート購入後に閲覧可能

地域分析

スラウ・トレーディング・エステートを中心とするウェスト・ロンドンの歴史的クラスターは、依然としてロンドン データセンター市場の設置キャパシティの約半分を擁しています。シティへの優れたファイバールートと主要流動性会場へのアクセスが、コロケーション建設の初期の定番として選ばれた理由です。しかし電力網の上限が大規模な新規接続を凍結しており、利用可能な土地はプレミアム価格で取引されています。開発者は100MWの変電所スロットの所要期間が60ヶ月を超えると報告しており、一部の事業者はヘメル・ヘムプステッドやレディングなど、電力網余裕が残る北部へ拡張をシフトしています。

イースト・ロンドンのロイヤル・ドックス地区は急速に新たな中心地として台頭しています。Ada Infrastructureの210MWキャンパスは、コミュニティスキルハブと河川水冷却を統合した許認可承認によって実証されたベルウェザー(先行指標)となっています。ドックランズのファイバーパスへの近接性は金融サービスが重視する低レイテンシーリンクを維持し、相対的に低い土地コストがプロジェクト経済性を支えています。今後5年間で、イースト・ロンドンのロンドン データセンター市場規模に占めるシェアは一桁台から十数%へと拡大し、首都圏全体のキャパシティ耐久性を高めると予測されています。

ドックランズエリア自体は空間的な制約があるにもかかわらず、ロンドン・インターネット・エクスチェンジ(London Internet Exchange)を擁するロンドンのインターコネクション拠点であり続けています。Telehouseは既存サイトを垂直方向に増設しており、多層式データホールとチップ直接液体冷却を採用して段階的なメガワットの確保を進めています。M25を超えた周辺都市—バジングストークやディドコットなど—は現在、再生可能エネルギーの近接性と迅速な電力網接続を訴求点としてハイパースケール建設を誘致しています。この地理的分散により、中心部の行政区が許認可の課題に直面する中でも、ロンドン データセンター市場は成長の勢いを維持しています。

競合環境

Equinix、Digital Realty、NTTは相互接続された支配的なキャンパスを保有し、合計で設置MW容量の45%以上を占めており、ロンドン データセンター市場は中程度の集中度プロファイルを示しています。Equinixはニュートラルなインターコネクションファブリックを活用して金融・メディア企業からのクラウドオンランプ需要を取り込んでいます。Digital Realtyは2024年7月のスラウ買収により首都圏のフットプリントを14施設に拡大し、キャンパス横断型キャパシティ計画を強化しました。NTTの2025年5月のLON2用地取得は、ロンドンをEMEAの旗艦拠点と位置づける継続的な複数GW規模のグローバル拡張計画を示しています。

ニッチな専門事業者が競争に多様性をもたらしています。Kao DataのAI最適化キャンパスは英国初のNvidia H200 GPU導入サイトとなり、専用の液体冷却と100%再生可能供給でワークロードを獲得しています。Telehouseは海底ルートのアンカーポイントとなり、金融取引所にとって重要な機能である5ms未満のメトロ往復を維持することでポジションを強化しています。

持続可能性は現在、明確な競争の場となっています。事業者は時間単位の炭素強度ダッシュボードを公開し、市営住宅との廃熱再利用パートナーシップを締結しています。先行事業者は有利なタリフでの許認可支持と長期PPAを確保し、メガワット規模を超えた差別化を図っています。AI容量を追う資本流入と排出量規制の強化が進む中、特に効率改修のための流動性が不足する中堅規模の事業者を中心に統合が加速する可能性があります。

ロンドン データセンター産業のリーダー企業

Equinix, Inc.

Digital Realty Trust, Inc.

Telehouse (KDDI)

Global Switch

VIRTUS Data Centres

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:NTT DATAはLON2サイト向けに26.3エーカーの土地を取得し、ロンドンのポートフォリオを強化するとともに100億USD規模のグローバル拡張計画を支援しました。

- 2025年4月:UK Power Networksが「Electric Thames」を開始し、河川沿いの電力網の負荷軽減を目的とした浮体式蓄電バージのテストを実施しました。

- 2025年3月:OriがKao DataのHarlowキャンパスにNvidia H200 GPUを設置し、英国初の導入を実現しました。

- 2025年1月:クイーン・メアリー大学(Queen Mary University)がデータセンターの廃熱によるキャンパス建物の暖房供給を開始し、循環エネルギーの実現可能性を示しました。

- 2025年1月:英国政府がAI機会行動計画(AI Opportunities Action Plan)の一環として、AIに対応したデータセンタープロジェクト140億ポンド分を発表しました。

- 2024年7月:Digital Realtyがスラウのデータセンターサイトを2億USDで購入し、首都圏のフットプリントを14施設に拡大しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

この調査では、ロンドンのデータセンター市場を、グレーター・ロンドンのメトロポリタン・リング内に位置する、専門的に建設されたマルチテナントのコロケーション施設、ハイパースケール・クラウド施設、またはエンタープライズ施設内でホストされているIT負荷の総設備容量としています。容量はメガワット(MW)とギガワット(GW)で追跡され、商業的に契約または所有運営されている重要なIT負荷が対象となる。

除外範囲250kW未満の小規模なオンプレミスサーバールームと、M25外に位置する災害復旧用ポップサイトはカウントされない。

セグメンテーションの概要

- データセンター規模別

- 小規模

- 中規模

- 大規模

- 超大規模

- メガ規模

- ティアタイプ別

- ティア1および2

- ティア3

- ティア4

- データセンタータイプ別

- ハイパースケーラー/クラウドサービスプロバイダー

- エンタープライズおよびエッジ

- コロケーション

- 利用済み

- コロケーションタイプ

- リテール

- ホールセール

- ハイパースケール

- エンドユーザー

- クラウドおよびIT

- 通信

- メディアおよびエンターテインメント

- 政府

- BFSI

- 製造

- 電子商取引

- その他エンドユーザー

- コロケーションタイプ

- 利用済み

- 未利用

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、英国、欧州大陸、北米のデータセンター開発者、電気エンジニア、不動産ブローカー、クラウド調達マネージャーにインタビューを行っています。このようなディスカッションを通じて、稼働電力と託送電力、平均売電率、kWあたりの達成可能な価格が検証され、二次データだけでは解決できないギャップを埋めることができます。

デスクリサーチ

私たちは、Ofgemの小地域電力割り当てファイル、HM Land Registryの工業用地価格指数、Greater London Authorityの計画ポータルなど、検証可能な公共データセットから始め、電力と土地が本当に利用可能な場所を教えてくれます。techUKやUptime Instituteのような業界団体は年次在庫監査を提供し、StatistaやDC Byteのダッシュボードは空室や建設中のパイプラインのベンチマークに役立つ。また、D&B HooversやDow Jones Factivaなどの購読ツールで、オペレーターの収益や契約獲得状況をクロスチェックすることができる。このリストは例示であり、他にも多くの情報源から机上調査を行っている。

マーケット・サイジングと予測

設置済みIT負荷とパイプラインIT負荷のトップダウン再構築は、ナショナル・グリッドの接続データ、ランドバンクの開示、計画承認から始まり、平均的な容量利用率の上昇に合わせて調整されます。ラック数のサンプリングやハイパースケーラ・キャンパスのロールアップなど、ボトムアップのチェックを選択し、最終調整前に合計値を微調整します。モデルを形成する主な変数には、変電所の通電スケジュール、平均ラック密度(ラックあたりkW)、空室吸収速度、卸売コロケーション価格、再生可能エネルギーミックス、GPU対応高密度ホールの計画などがあります。予測は、これらの変数に多変量回帰を適用し、現実的なCAGRパスを確保するため、インタビュー対象者と共有したシナリオ分析を通じてストレステストを行っています。

データ検証と更新サイクル

独立した指標(電気機器の出荷、ファイバートレンチの許可、クラウドCAPEXの開示)との三角測量により、再チェックのきっかけとなる異常が浮かび上がります。メガワット規模のM&Aや大規模な配電網の獲得など、重要なイベントが発生した場合は中間更新が行われるため、顧客は最新の見解を得ることができます。

モルドールのロンドン・データセンターが信頼できる理由

公表される市場価値がしばしば乖離するのは、企業が異なる地理的なカットオフを選択したり、パイプラインの容量を不均等に扱ったり、通貨を不一致の日付で換算したりするためである。

私たちの規律あるスコープ、四半期ごとのグリッド接続の追跡、1年ごとのリフレッシュは、これらの歪みを制限します。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 2.45 GWのIT負荷 | モルドール・インテリジェンス | - |

| 1.30 GW | グローバル・コンサルタンシーA | プレリースホールと12ヶ月を超えるパイプラインの格下げを除く。 |

| 1.56 GW | 業界団体B | 生産能力のみをカウントし、企業のセルフビルド・キャンパスは除外している。 |

この比較によれば、将来的なキャパシティと自営のハイパースケールサイトが正しく含まれれば、モルドールのベースラインは最も完全で透明性の高い全体像を示し、意思決定者に戦略のための信頼できる出発点を与える。

レポートで回答される主要な質問

ロンドン データセンター市場の現在の規模は?

ロンドン データセンター市場は2026年に2.77GWの設置IT電力容量となっています。

ロンドン データセンター市場の成長速度はどのくらいですか?

キャパシティは2031年までに5.16GWに達する見通しで、13.21% CAGRに相当します。

メガ データセンターがロンドンで注目される理由は?

AIワークロードは高いラック密度と規模の経済を必要とし、メガキャンパス(40MW超)を全規模カテゴリーの中で最速の27.60% CAGRへと推進しています。

ロンドンのどの地域が新たな データセンター投資を引き付けていますか?

イースト・ロンドンのロイヤル・ドックスは、Ada Infrastructureの210MWキャンパスに代表されるように、電力網へのより良いアクセスと低い土地コストを背景に優先ゾーンとして台頭しています。

事業者はウェスト・ロンドンの電力網制約にどのように対応していますか?

対応策には、建設地点の東方移転、変電所アップグレードへの投資、テムズ川における船舶対電力網蓄電プロジェクトの検討、再生可能エネルギーPPAの締結が含まれます。

ロンドンにおける新規 データセンター建設に最も影響を与える規制トレンドは何ですか?

厳格化するエネルギー効率要件と24時間365日のカーボンフリー義務が施設設計と立地決定を再形成しており、許認可承認において持続可能性の資格が不可欠となっています。

最終更新日: