プロセス計装市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 19.71 十億米ドル |

| 市場規模 (2031) | 23.17 十億米ドル |

| 成長率 (2026 - 2031) | 3.29% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプロセス計装市場分析

プロセス計装市場の規模は、2025年の190億3,000万USD、2026年の197億1,000万USDから、2031年までに231億7,000万USDへと拡大する見込みであり、2026年〜2031年の間に3.29%のCAGRを記録します。改修プログラムの増加、脱炭素化義務、およびEthernet-APLフィールドネットワークのアップグレードが、事業者が新規建設から既存設備の最適化へ資本を振り向ける中でも需要を堅調に維持しています。欧州および北米では、継続的排出監視が操業許可の要件となっており、センサーの交換サイクルが加速しています。一方、アジア太平洋地域のメーカーは、スマートトランスミッターにエッジアナリティクスチップセットを直接搭載することで、レガシーSCADAの制限を飛び越え、クラウドの遅延なしに予知保全の効果を引き出しています。ハードウェア、ソフトウェア、および校正サービスをサブスクリプション契約にまとめて提供できるサプライヤーはプレミアム価格を獲得しており、一方でデバイス専業ベンダーはコモディティ化の進展に伴うマージン圧縮に直面しています。2025年まで続いた半導体不足は依然として受注残に影響を与えていますが、主要企業の多くは2026年にリードタイムの改善を報告しており、延期されたプロジェクトが今後18ヶ月以内にプロセス計装市場に戻ってくることを示唆しています。

主要レポートのポイント

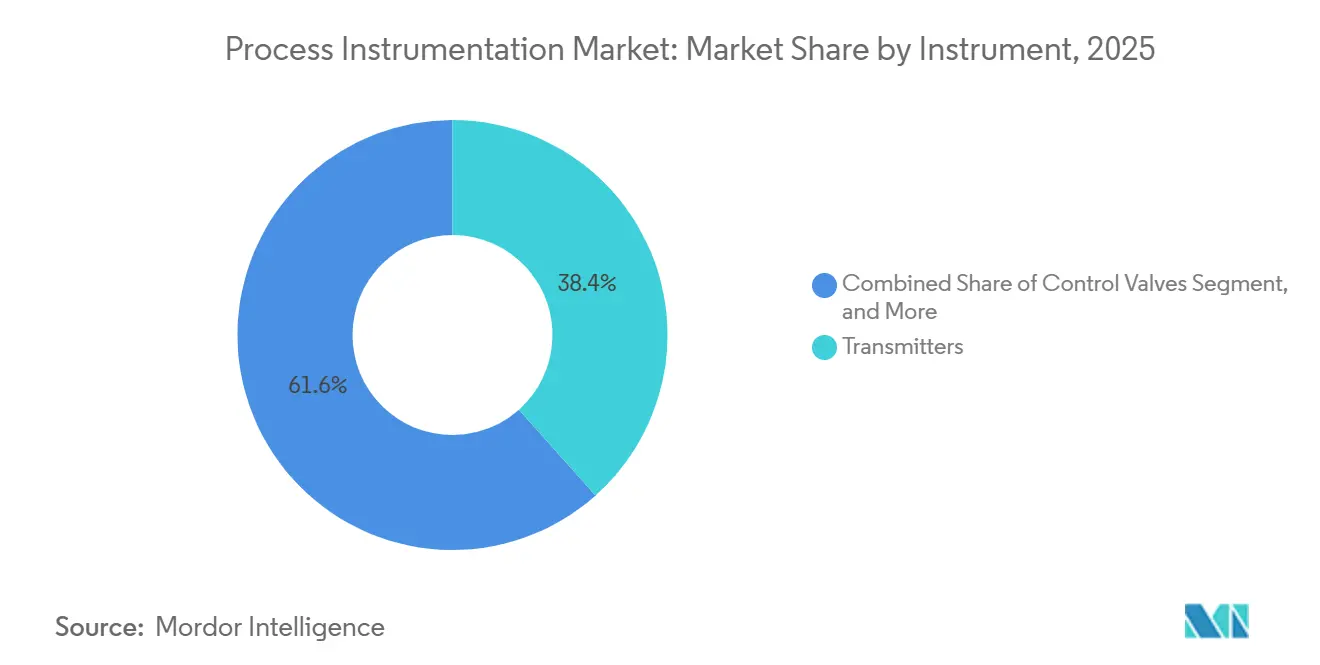

- 計器別では、トランスミッターが2025年の売上の38.42%を占め、分析計器は2031年に向けて最も速い5.62%のCAGRを記録します。

- 技術別では、分散制御システムが2025年に42.83%のシェアを保持しましたが、製造実行システムは2031年にかけて最も高い5.12%のCAGRを記録します。

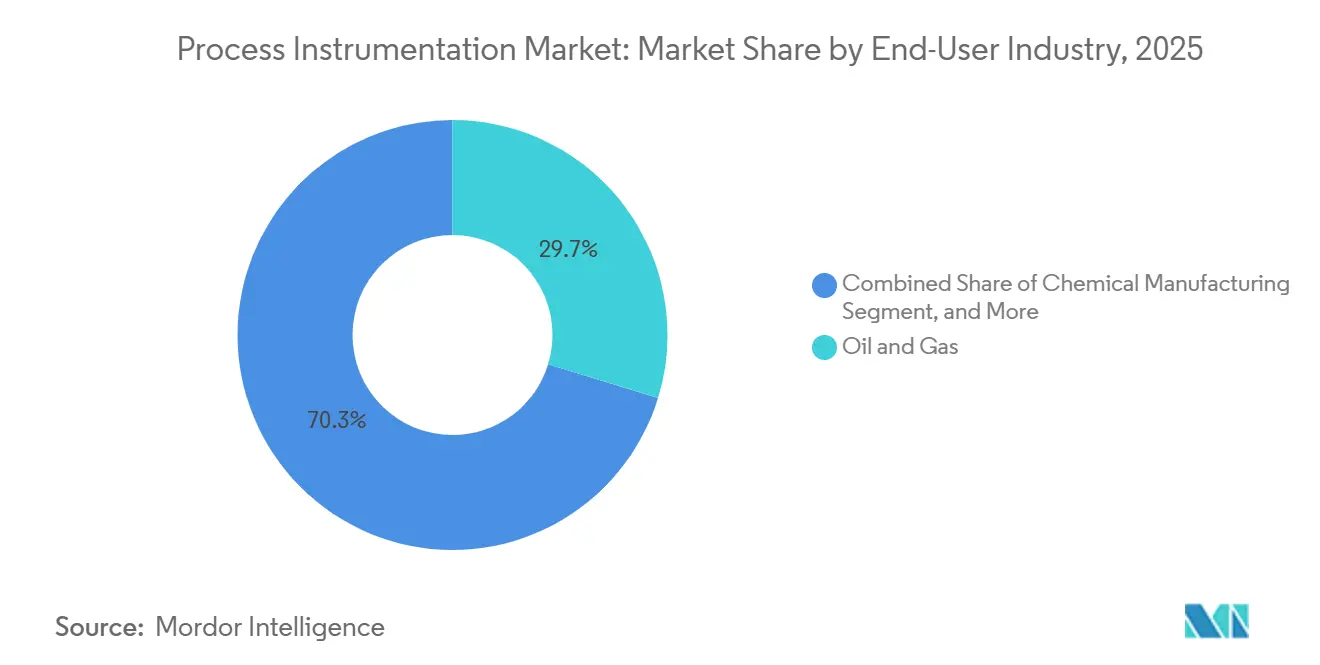

- エンドユーザー別では、石油・ガスが2025年の支出の29.73%を占め、医薬品は2031年に向けて最も高い6.83%のCAGRで拡大します。

- 測定パラメーター別では、流量測定が2025年に33.97%のシェアを占め、湿度センシングは予測期間を通じて6.03%のCAGRで加速します。

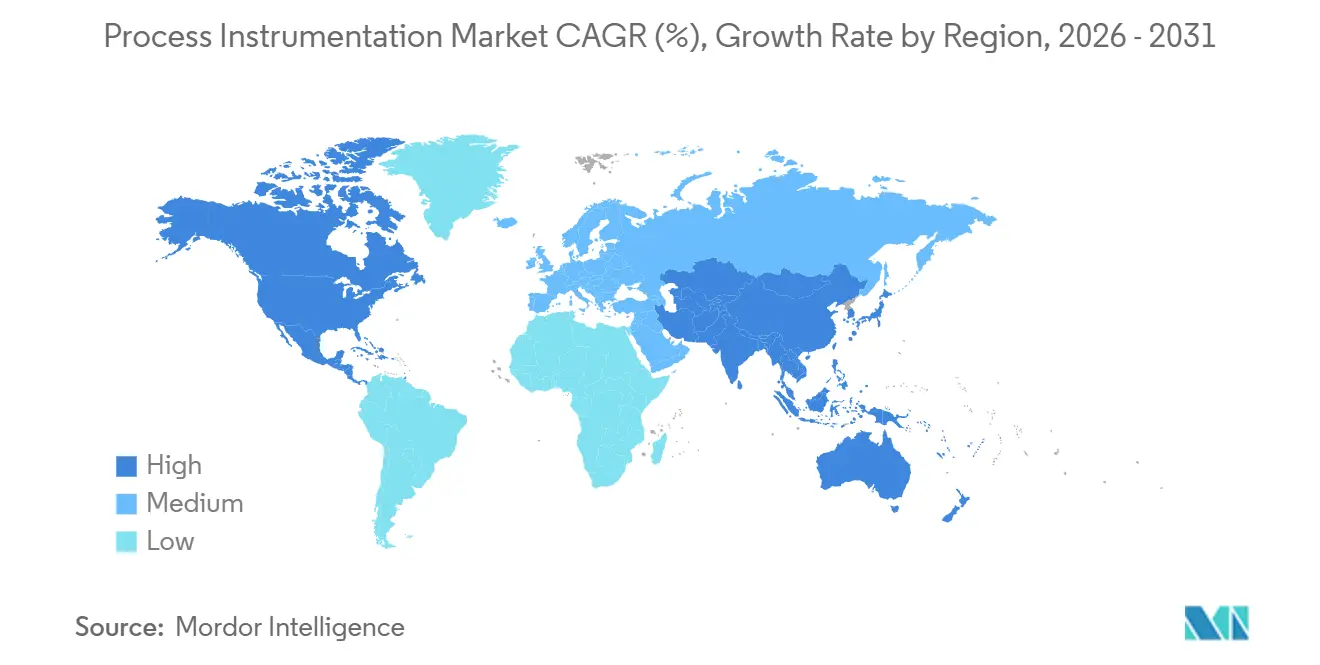

- 地域別では、北米が2025年に44.79%の売上シェアでトップとなり、アジア太平洋地域は2031年に向けて4.98%のCAGRで最も速い成長が見込まれます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルプロセス計装市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 脱炭素化に連動した最適化義務 | +0.9% | 欧州および北米、アジア太平洋地域の輸出志向施設への波及 | 中期(2〜4年) |

| 老朽化プラントにおける爆発センサーの改修サイクル | +0.7% | 北米および中東、石油化学・精製コリドーに集中 | 短期(2年以内) |

| Ethernet-APL単線ペアイーサネットの展開 | +0.6% | グローバル、ドイツ、米国、日本での早期採用 | 中期(2〜4年) |

| O&Mバンドル型サービスとしての計器契約 | +0.5% | 北米および欧州、アジア太平洋地域の主要都市で新興 | 長期(4年以上) |

| AIによる校正サービスエコシステム | +0.4% | グローバル、医薬品および半導体クラスターに集中 | 長期(4年以上) |

| 遠隔IIoT向けサブミリワットエッジアナリティクスチップセット | +0.3% | アジア太平洋地域および中東、遠隔地の石油・ガスおよび鉱業サイト | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

脱炭素化に連動した最適化義務

欧州の企業サステナビリティ報告指令は約50,000社に対してスコープ1およびスコープ2データの四半期ごとの公表を義務付けており、化学、精製、および鉄鋼事業者は継続的排出監視とエネルギー最適化ループを追加せざるを得ない状況となっています。[1]企業サステナビリティ報告指令テキスト、欧州委員会、finance.ec.europa.eu米国は60億USDの産業実証プログラムを通じてこのトレンドを反映しており、デジタルツインの導入を補助金の条件としています。例えばSiemensは、2025年のSIMATIC PCS neoリリースにカーボンアウェアアルゴリズムを組み込み、再生可能エネルギーが多い時間帯に生産をシフトさせることで、大規模な設備投資なしにプラントのCO₂排度を最大15%削減しました。2026年に未報告CO₂に対するペナルティ率がトン当たり100ユーロに上昇するにつれ、プロセス事業者は回収期間の閾値を短縮し、スマート計装に向けて予算を振り向けています。

老朽化プラントにおける爆発センサーの改修サイクル

更新されたNFPA 72-2025規則は可燃性ガス検知器の許容応答時間を半減させ、1990年代後半に設置された多くのユニットを非準拠状態にしています。[2]NFPA 72-2025コード更新、全米防火協会、nfpa.org保険会社は新基準を満たさないプラントに対して20〜40%の保険料割増を課しており、米国ガルフコーストおよび中東のLNGコリドーに沿った改修プロジェクトを加速させています。HoneywellのワイヤレスSensepoint XCDは、Bluetoothセットアップと5年間のセンサーセルを備え、有線4〜20 mAループと比較して設置コストを約30%削減します。改修需要は、複数の石油化学パークが20年間のサービス記念日を迎え、校正ドリフトが修理経済性を上回る2026〜2027年にピークを迎えます。

Ethernet-APL単線ペアイーサネットの展開

2023年に最終化されたIEC 63026は、2線式10 Mbpsデータ・電力複合線を本質安全として認証し、ついでフィールドバス層を統一しました。2025年12月までに、18のベンダーにわたる47の認証済みデバイスが揃い、事業者に信頼できるベンダー多様性を提供しています。[3]Ethernet-APL認証済みデバイスリスト、FieldComm Group、fieldcommgroup.orgABBのAbility Edgeniusコントローラーは、クラウドバックホールなしにトランスミッターの波形データに対してTensorFlow Lite推論を実行し、1ヶ月前にバルブ故障を予測できるようになりました。ドイツの化学ハブと米国の精製所が展開をリードし、日本の水素パイロットがそれに続いています。

O&Mバンドル型サービスとしての計器契約

Endress+HauserのNetilionプラットフォームは2025年にサブスクリプション下のフィールドデバイスが12,000台を超え、オペックスベースの調達モデルへの需要を裏付けています。EmersonはサービスとしてのデルタVを提供することで対抗し、サイバーパッチングとソフトウェアアップグレードを含む月額料金で分散制御ロジックを提供しています。デロイトの2025年調査では、プロセスメーカーの38%がキャッシュフローを平準化するためにサブスクリプション方式を好むことが示されています。製薬プラントは、事前検証済みの校正証明書を主要なコンプライアンス上の利点として挙げており、FDA監査準備を約40%削減しています。ベンダーロックインリスクが高まる中、Yokogawaはサードパーティデバイスを歓迎するオープンアーキテクチャのIAサービスプランを立ち上げています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スマートトランスミッター向けチップ供給のボトルネック | -0.6% | グローバル、ジャストインタイム在庫慣行により北米および欧州で深刻 | 短期(2年以内) |

| マルチプロトコルレガシーロックインコスト | -0.5% | 北米および欧州、20年以上の設置ベースを持つ施設に集中 | 中期(2〜4年) |

| 認定校正ラボキャパシティの不足 | -0.3% | 北米ガルフコースト、中東、およびアジア太平洋新興市場 | 短期(2年以内) |

| IIoTリンクに対するサイバー保険割増 | -0.2% | 北米および欧州、重要インフラセクターの施設 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

スマートトランスミッター向けチップ供給のボトルネック

産業グレードのマイクロコントローラーのリードタイムは2025年に52週間まで延び、Emersonの自動化バックログは18億USDに達しました。多くの資産所有者は4〜20 mAデバイスの寿命を延長し、デジタル対応アップグレードを延期しました。CHIPSおよび科学法は390億USDの国内ファブに資金を提供していますが、アリゾナおよび熊本の新ラインは2026年後半にのみ稼働開始となり、2027年半ばまで緊張が続く見込みです。偽造アナログICが一部のサプライチェーンに混入し、機能安全監査と計画外のダウンタイムを引き起こしました。

マルチプロトコルレガシーロックインコスト

平均的な化学プラントは3.2種類のフィールドバスバリアントを運用しており、それらをEthernet-APLに置き換えるには設置資産価値の30%を超えるコストがかかる場合があります。ABBのプロトコル非依存型800xAシステムはOPC UAを通じて移行を容易にしますが、既存設備の事業者は依然として重複したエンジニアリングツールを扱っています。欧州の保留中のサイバーレジリエンス法は10年間のパッチサポートを義務付け、孤立したデバイスの早期陳腐化を脅かしています。新しいAPLバックボーンと安定したレガシーループを並存させるハイブリッドアーキテクチャは、ROIのハードルが内部閾値を下回るまでの現実的な妥協策として残っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

計器別:分析計器が加速し、トランスミッターが規模を維持

トランスミッターは2025年の売上の38.42%を占め、プロセス計装市場のデバイスクラスにおける市場シェアを定義する設置ベースを支えています。しかし、分析計器はFDAのプロセス分析技術ガイドラインがリアルタイムの組成把握を評価することから、2031年に向けて5.62%のCAGRを記録し、あらゆる計器カテゴリーの中で最も速い成長を示しています。サブスクリプションベースの校正サービスが、品質管理の遅延を低減する分光計、ガスクロマトグラフ、およびラマンプローブへの予算配分をさらに傾けています。コモディティトランスミッターは価格圧力に直面していますが、エッジコンピューティングを内蔵したEthernet-APLネイティブ設計がマージンを回復し、プレミアムデバイスのプロセス計装市場規模を守っています。

既存プラント全体で、コントロールバルブのアップグレードは漏洩メタンを抑制するために空気圧式から電動アクチュエーターへとシフトし、フィールドコントローラーはクラウドトラフィックコストを削減するコンテナ化されたアナリティクスを背景に成長しています。精製所内のプロセスアナライザーは、ppmレベルの硫黄制御を可能にすることで触媒コストを数百万ドル節約し、正確な組成データに潜む収益レバレッジを浮き彫りにしています。pH、導電率、溶存酸素センシングを1つのAPLハウジングに統合したマルチパラメーターデバイスは設置フットプリントを最大40%削減し、機械的堅牢性だけでなく多層的なインテリジェンスがプロセス計装市場の調達候補リストを左右するようになったことを示しています。

技術別:DCSが依然として主導、MESが台頭

分散制御システムは2025年に42.83%の売上シェアを維持し、冗長なサブ秒ループを重視する連続産業全体でプロセス計装市場の基盤を支えています。しかし、製造実行システムは、個別・ハイブリッド工場がショップフロアデータ、サステナビリティ指標、および基幹業務計画を統合するにつれ、2031年に向けて5.12%のCAGRですべての同業を上回っています。SCADA内の新興ゼロトラストセキュリティモジュールは、ランサムウェアへの懸念が取締役会の議題を支配する水道事業者や電力グリッドの需要を再活性化しています。

プログラマブルロジックコントローラーは、ベンダーがプロセスライブラリブロックとSIL定格冗長性をかつては個別指向だったハードウェアに詰め込むことで復活を遂げており、エントリーレベルのDCSドメインに食い込んでいます。エッジからクラウドまで広がる統合エンジニアリング環境は、新たに稼働したモジュラープラントの総ライフサイクルコストを約25%削減します。時間の経過とともに、IT-OT融合が製品ラインをさらに曖昧にしますが、長いサービス寿命は各コホートが持続することを意味し、プロセス計装市場全体が少なくともさらに10年間は多様性を保つことになります。

エンドユーザー産業別:医薬品が急速に前進

石油・ガス採掘は2025年に総支出の29.73%で最も多くを費やしましたが、探鉱予算がメタン漏洩検知とフレア最小化コンプライアンスにシフトするにつれてそのシェアは縮小しています。医薬品は、±0.1°Cの環境制御とシリアライゼーション対応バッチ記録を必要とするバイオロジクス製造および細胞療法生産に牽引され、6.83%のCAGRで加速しています。水・廃水事業者はSCADA条項を含むインフラ刺激策の恩恵を受け、化学品はエンジニアリング時間を削減するスキッドマウント型のEthernet-APL対応モジュラーユニットへと転換しています。

エネルギー転換の波は、水素パイロットプラント、炭素回収スキッドパッケージ、および次世代電池セルラインを押し上げており、それぞれが高精度流量計と湿度プローブで満たされています。その結果、デバイスファームウェア内にドメインモデル、AIライブラリ、および規制テンプレートをパッケージ化するサプライヤーは、ハードウェアのみを売り込む企業よりも速く成長し、プロセス計装市場内のウォレットシェア配分を再形成しています。

測定パラメーター別:流量が主導、湿度が急速に上昇

流量測定は、取引移転精度の義務と高価値LNGストリームにより、2025年に33.97%の売上ポジションを維持しました。しかし、湿度センシングはリチウムイオン乾燥室の建設と医薬品凍結乾燥の品質ウィンドウを背景に、2031年にかけて最も速い6.03%のCAGRを記録します。レベルトランスミッターは非接触レーダーへと移行し、メンテナンスを最大70%削減し、圧力デバイスはボイラーや反応器をミリ秒以内にトリップする安全計装システムの中核に留まっています。

温度技術は、回転資産向けにバッテリーフリーまたは振動エネルギーハーベスティング電源へと転換し、遠隔地の鉱山やオフショアプラットフォームにとってエネルギー自律性が決定的な特徴となっていることを示しています。密度、粘度、および質量流量を統合するマルチバリアブルトランスミッターは、マスバランス計算を精緻化し、配管レイアウトを簡素化することで資本収益率を高めます。これらの軌跡が合わさることで、プロセス計装市場は成熟した測定クラスの中でも健全なイノベーションカーブを維持しています。

地域分析

北米は2025年の売上の44.79%を生み出しましたが、資本の重点はグリーンフィールドの追加から効率主導の改修へとシフトしています。クリーン水素の税制優遇措置は、高純度プロセスストリームを処理できる分散制御システムへの資金を誘導し、老朽化した石油化学コンプレックスは保険監査に先立って火炎検知器の交換を急いでいます。メキシコのニアショアリングの急増は、電子機器および自動車プラントが古典的なDCSアーキテクチャではなく個別自動化を求めるにつれ、プロセス計装市場で活動するサプライヤーのポートフォリオミックスを微妙に再形成しながら、プログラマブルロジックコントローラーの出荷を押し上げています。

アジア太平洋地域は、中国が半導体ファブにEthernet-APLネットワークを装備し、インドが連続製造医薬品コリドーに向けて生産連動型インセンティブを投入し、日本が超微量ガス分析に依存する水素サプライチェーンを推進するにつれ、2031年にかけて最も速い4.98%のCAGRを記録します。韓国の電池セル大手はデンドライト形成を防ぐために乾燥室を冗長な湿度センサーで保護し、オーストラリアの灌漑地区は水資源を確保するために衛星対応SCADAを組み込んでいます。これらのプロジェクトが合わさることで、地域全体の高帯域幅アナリティクスデバイスのプロセス計装市場規模が拡大しています。

欧州は脱炭素化目標とエネルギー安全保障への不安のバランスを取っています。ドイツの化学パークはプラント全体のAPLバックボーンをパイロット展開してエンジニアリング時間を35%削減し、英国のオフショア風力発電所はグリッドの断続性に対処するためにSCADAアップグレードを委託しています。フランスの原子力安全改修はSIL-3定格トランスミッターを引き込み、南欧は更新された食品安全規範を満たすために衛生計装を採用しています。中東は無線メッシュネットワークを多用した非在来型ガスおよびグリーン水素コンプレックスに投資し、アフリカの普及は鉱業安全計器とLNG輸出トレインに結びついたままです。

競合状況

プロセス計装市場は中程度の集中度を示しています。Emerson、Siemens、ABB、Honeywell、およびYokogawaは合わせて分散制御システム売上の約60%を保有しています。100社以上のサプライヤーが競合するトランスミッターおよび分析ニッチでは、その支配力は弱まっています。プラットフォームリーダーは現在、ハードウェア、ソフトウェア、および校正を複数年サブスクリプションにまとめ、スイッチングコストを引き上げています。デバイス専業ベンダーはコモディティ化の進展に伴う価格圧力に直面しています。

KROHNEやEndress+Hauserなどのスペシャリストは早期にEthernet-APLを活用し、既存設備の改修を勝ち取る自己診断型トランスミッターを提供しています。レーダーレベルのVEGAや機能安全のHIMAなど、深いパラメーター知識を持つ中小企業は、高い認証厳格性を求めるプロジェクトを獲得しています。ABBのEdgeniusとHoneywellのForgeが主導するエッジコンピューティングオプションは、アナリティクスをフィールド計器に移し、クラウド費用を削減し予知保全を実現しています。顧客は測定精度と同様に、サイバーセキュアなファームウェアとゼロダウンタイムパッチングを重視しています。

特許出願は本質安全なパワーオーバーイーサネットと無線メッシュネットワーキングに集中しており、既存企業がマージンを守る領域を示しています。AMETEK、Spectris、およびTE Connectivityがポートフォリオのギャップを埋め新たな地域に進出するためにニッチなセンサーメーカーを買収するにつれ、中堅企業の統合が加速しています。ソフトウェア定義型計装スタートアップは、センシングと処理を切り離すことでレガシースタックに挑戦し、無線による迅速なアナリティクスアップグレードを提供しています。2024年の水道事業者へのランサムウェア攻撃が保険会社にゼロトラスト制御を要求させた後、サイバーセキュリティの姿勢は入札の差別化要因となっています。ハードウェア、アナリティクス、およびライフサイクルサービスを統合できないサプライヤーは、今後5年間で低マージンのコモディティ層に滑り落ちるリスクがあります。

プロセス計装産業のリーダー企業

Honeywell International Inc.

Siemens AG

Omron Corporation

ABB Limited

Emerson Electric Co.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:SiemensはカールスルーエのプロセスオートメーションプラントをEthernet-APLトランスミッターラインの追加と800の新規雇用を加えて拡張するために5億ユーロ(5億6,500万USD)を充当しました。

- 2026年1月:Emersonは地域エネルギーグリッド向けのソフトウェア定義制御IPを取得するため、Mita-Teknikを12億USDで買収しました。

- 2025年12月:ABBは予知診断のためのデバイス上機械学習を提供するAbility Edgenius 900エッジコントローラーを発表しました。

- 2025年11月:HoneywellはSaudi AramcoのJafurahシェールガスプロジェクト向けにExperion PKS契約(1億8,000万USD)を受注しました。

グローバルプロセス計装市場レポートの範囲

プロセス計装は、制御プロセス変数のリアルタイム測定を示します。これらの変数は温度やpHから流量、圧力、湿度まで多岐にわたります。計装プロセスは、効率の向上と製品品質の向上を可能にする単一ソースの測定ソリューションを提供します。プロセス計装は、これらの変数のリアルタイム評価と制御を可能にすることが多いため、価値があります。

プロセス計装市場は、計器別(トランスミッター、コントロールバルブ、分析計器、その他)、技術別(DCS、PLC、SCADA、MES、その他の制御技術)、エンドユーザー産業別(水・廃水処理、石油・ガス採掘、その他)、測定パラメーター別(流量、圧力、レベル、温度、湿度)、および地域別にセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| トランスミッター |

| コントロールバルブ |

| 分析計器 |

| フィールドコントローラー(RTU / PLC) |

| プロセスアナライザー |

| その他の計器 |

| 分散制御システム(DCS) |

| プログラマブルロジックコントローラー(PLC) |

| 監視制御・データ取得(SCADA) |

| 製造実行システム(MES) |

| その他の制御技術 |

| 水・廃水処理 |

| 石油・ガス採掘 |

| 化学品製造 |

| エネルギー・公益事業 |

| 医薬品 |

| 金属・鉱業 |

| 食品・飲料 |

| 紙・パルプ |

| その他のプロセス産業 |

| 流量 |

| 圧力 |

| レベル |

| 温度 |

| 湿度 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| その他のアフリカ |

| 計器別 | トランスミッター | |

| コントロールバルブ | ||

| 分析計器 | ||

| フィールドコントローラー(RTU / PLC) | ||

| プロセスアナライザー | ||

| その他の計器 | ||

| 技術別 | 分散制御システム(DCS) | |

| プログラマブルロジックコントローラー(PLC) | ||

| 監視制御・データ取得(SCADA) | ||

| 製造実行システム(MES) | ||

| その他の制御技術 | ||

| エンドユーザー産業別 | 水・廃水処理 | |

| 石油・ガス採掘 | ||

| 化学品製造 | ||

| エネルギー・公益事業 | ||

| 医薬品 | ||

| 金属・鉱業 | ||

| 食品・飲料 | ||

| 紙・パルプ | ||

| その他のプロセス産業 | ||

| 測定パラメーター別 | 流量 | |

| 圧力 | ||

| レベル | ||

| 温度 | ||

| 湿度 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

プロセス計装市場の2026年の価値はいくらですか?

市場はMordor Intelligenceの推計に基づき、2026年に197億1,000万USDとなっています。

プロセスオートメーション支出において最も速く成長している地域はどこですか?

アジア太平洋地域は、半導体、医薬品、および水素投資に牽引され、2031年にかけて4.98%のCAGRで最も速い拡大を示しています。

分析計器がトランスミッターの成長を上回っている理由は何ですか?

リアルタイム品質保証に対する規制上の推進力とサブスクリプション校正サービスが、2031年に向けて5.62%のCAGRで分析計器の需要を押し上げています。

チップ不足はプロジェクトのタイムラインにどのような影響を与えていますか?

マイクロコントローラーのリードタイムの延長がスマートトランスミッターの納入を遅らせ、多くのプラントが2026年後半に新ファブが稼働するまでアナログループを維持せざるを得ない状況となっています。

レガシーフィールドバスネットワークに取って代わっている技術トレンドは何ですか?

Ethernet-APLは単一の本質安全ペアで10 Mbpsのデータと電力を実現し、HARTおよびProfibusからの移行パスを提供しながらエッジアナリティクスをサポートしています。

2031年までに最も多くの新規支出を追加するエンドユーザー産業はどれですか?

医薬品は6.83%のCAGRで拡大し、バイオロジクスおよび細胞療法ラインが厳格な環境・トレーサビリティ制御を必要とするため、最大の増分支出を追加します。

最終更新日: