データセンターRFID市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

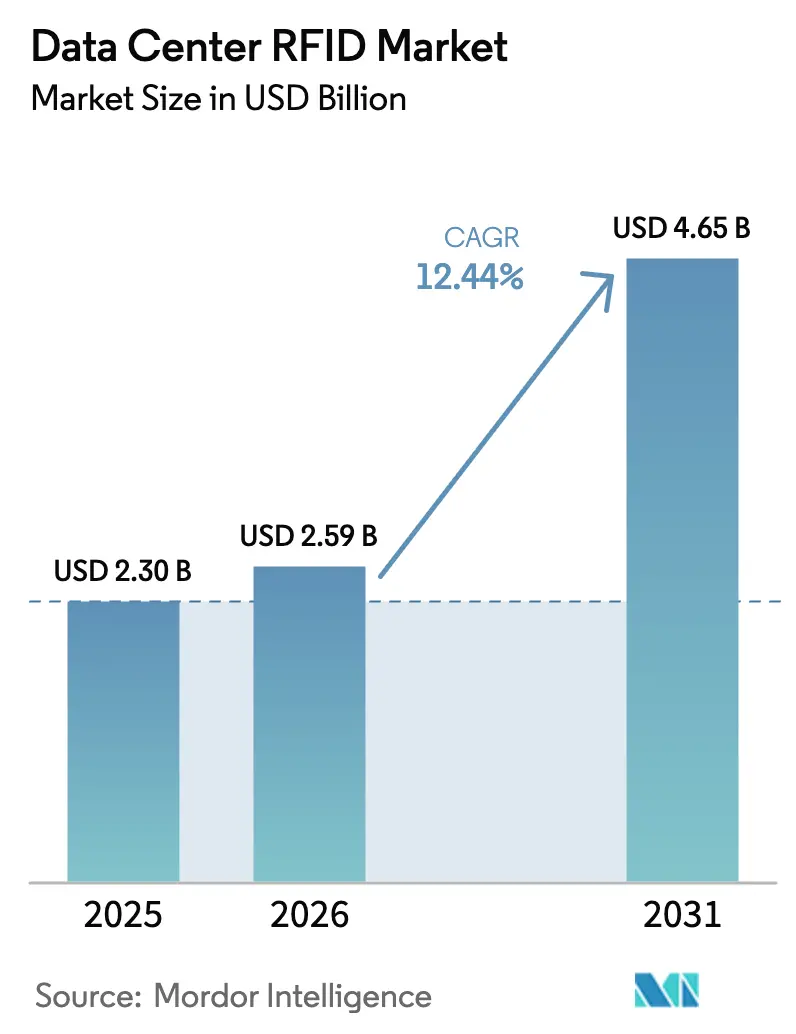

| 市場規模 (2026) | 2.59 十億米ドル |

| 市場規模 (2031) | 4.65 十億米ドル |

| 成長率 (2026 - 2031) | 12.44% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるデータセンターRFID市場分析

2026年のデータセンターRFID市場規模は25億9,000万米ドルと推定され、2025年の23億米ドルから成長し、2031年には46億5,000万米ドルに達する見込みであり、2026年〜2031年にわたり12.44%のCAGRで成長します。40〜140kWの電力を消費するラックをサポートするために現在4年ごとに倍増しているハイパースケール施設の容量拡張が、この成長軌跡の主要な触媒となっています(DataCenterDynamics)。規制当局による監査、サステナビリティに関する義務、および数百万の分散資産に対するリアルタイム可視性の必要性が導入をさらに促進し、RFIDを次世代施設において任意から必須へと位置づけています。データセンターインフラ管理(DCIM)プラットフォームとの統合は、チケット発行、熱マッピング、予防保全ワークフローの自動化によって価値創出を加速させており、一方でUHFタグ価格の下落により最後の重大なコスト障壁が取り除かれています。これらの力が相まって、データセンターRFID市場は世界中のAI主導型高密度インフラ運用の中核的な実現基盤として位置づけられています。

レポートの主要な調査結果

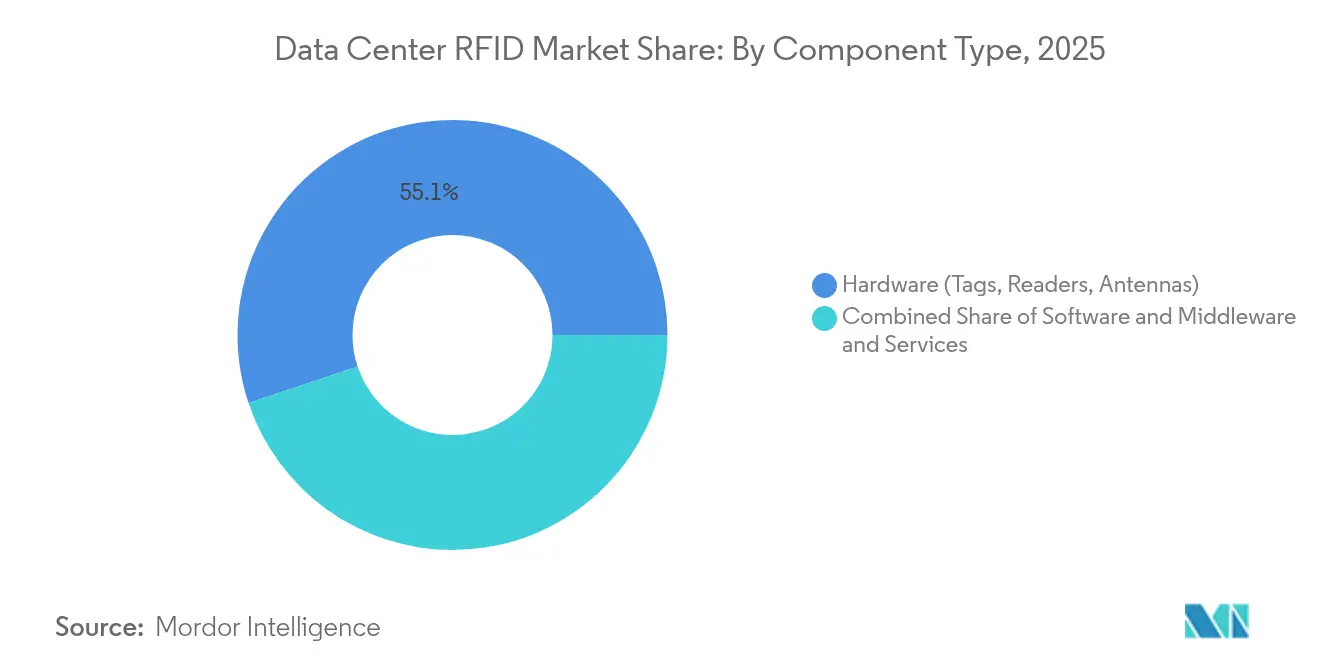

- コンポーネント別では、ハードウェアが2025年のデータセンターRFID市場シェアの55.12%を占め、ソフトウェアおよびミドルウェアは2031年にかけて最も速い13.39%のCAGRで成長する軌道にあります。

- タグタイプ別では、パッシブタグが2025年の収益シェアの71.65%をリードしており、アクティブタグは2031年にかけて14.46%のCAGRで成長すると予測されています。

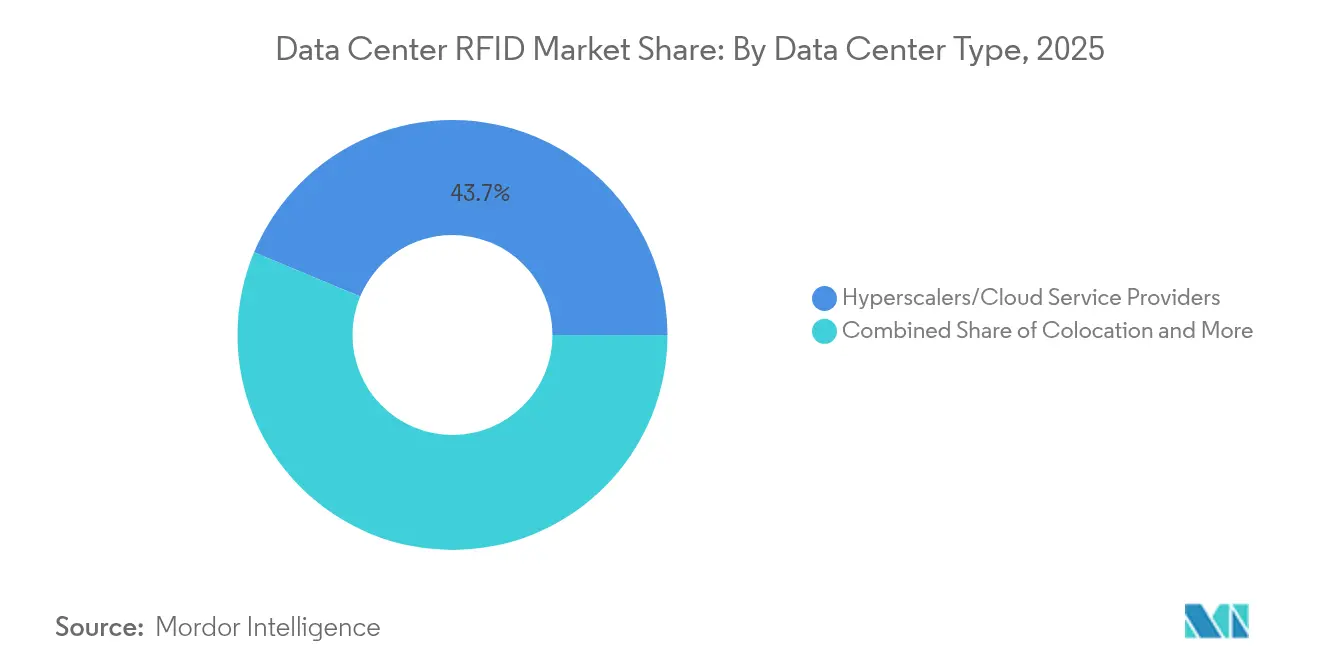

- データセンタータイプ別では、ハイパースケーラーが2025年のデータセンターRFID市場規模の43.72%のシェアを保持し、2031年にかけて14.55%のCAGRで成長しています。

- アプリケーション別では、資産追跡が2025年のデータセンターRFID市場規模の45.86%を占め、環境モニタリングが2031年にかけて15.02%のCAGRで最も急速な上昇を示しています。

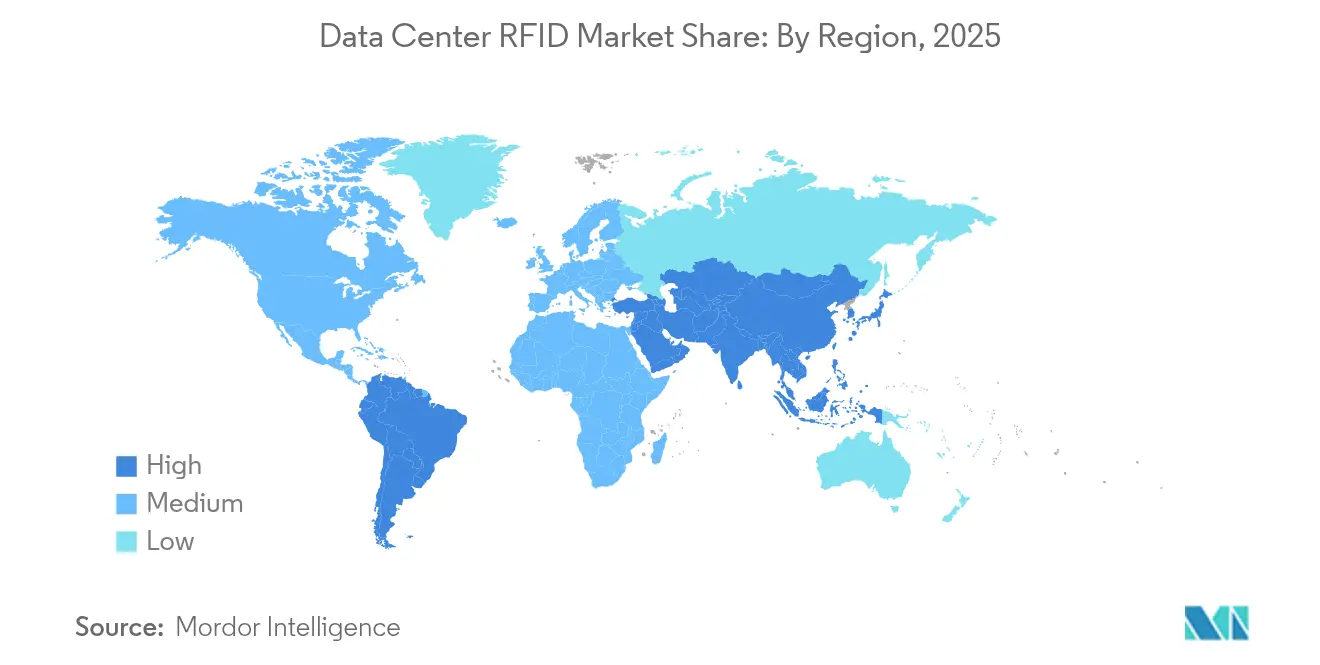

- 地域別では、北米が2025年のデータセンターRFID市場の36.95%のシェアを維持し、アジア太平洋が2031年にかけて最も強い15.21%のCAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルデータセンターRFID市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGRへの影響(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| リアルタイム資産監査コンプライアンス圧力 | 2.8% | グローバル、特に北米とEUで早期に効果 | 中期(2〜4年) |

| RFIDタグコストの下落曲線 | 2.1% | グローバル | 短期(2年以内) |

| DCIMおよびITSMスタックとの統合 | 1.9% | 北米とEU、アジア太平洋への波及 | 中期(2〜4年) |

| ハイパースケールおよびエッジデータセンターの建設拡張 | 3.2% | アジア太平洋を中核とし、中東・アフリカへの波及 | 長期(4年以上) |

| AI対応RFIDサーマルマッピング | 1.4% | ハイパースケール施設での早期効果を伴う国内全体 | 長期(4年以上) |

| 循環型ITライフサイクルの買い戻し追跡 | 0.8% | EUおよび北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

リアルタイム資産監査コンプライアンス圧力が市場加速を牽引

継続的な監査とガバナンスの要求により、運用者は定期的なサイクルカウントではなく、継続的に更新された在庫を維持することが義務付けられており、RFIDはバーコードシステムでは達成できないほぼ完璧な精度を実現します。米国社会保障局のRFIDプログラムは、労働時間を90%削減しながら監査精度を99%に向上させました。[1]RFIDジャーナル — 「米国社会保障局のRFIDプログラムは、労働時間を90%削減しながら監査精度を99%に向上させた」 サーベンス・オクスリー法のコンプライアンスに依存する金融機関も同様の結果を示しており、RFID導入後に99%以上の在庫精度を報告しています。継続的なモニタリングにより、資産の紛失時の是正コストが大幅に削減され、規制当局を満足させるリアルタイム報告が可能になります。このダイナミクスは米国機関や多国籍銀行における支出を拡大させ、コンプライアンスをデータセンターRFID市場への主要な投資トリガーとして位置づけています。

RFIDタグコストの下落曲線が大規模導入を可能にする

パッシブUHFタグの価格は、300mmウェーハ生産およびアンテナ材料の進歩による製造効率の向上により、1個あたり0.10〜0.50米ドルまで低下しています。[2]ScienceDirect — 「パッシブUHFタグの価格は、300mmウェーハ生産およびアンテナ材料の進歩による製造効率の向上により、1個あたり0.10〜0.50米ドルまで低下している」 アクティブタグは1個あたり15〜50米ドルまで低下しており、大規模キャンパスにおける高密度センサーネットワークの予算的余裕が生まれています。Tageosの1億米ドルの米国工場やAvery Dennisonのメキシコラインへの資本注入は、増大する生産量に対する業界の自信を裏付けています。2025年初頭までに半導体不足が緩和されることで、予測可能な供給が確保され、運用者は価格急騰なしに複数年にわたる展開計画を立てることができます。低下した単位経済性により、データセンターRFID市場の採用は裁量的な設備投資ではなく、コスト削減策として位置づけられています。

DCIMおよびITSMスタックとの統合が運用インテリジェンスを強化

RFIDは現代のDCIMスイートに直接フィードされ、静的な資産台帳をリアルタイムのコマンドセンターへと変換します。Sunbird Softwareのプラットフォームは1日あたり100億を超えるデータポイントを処理し、熱、湿度、容量の偏差に対する自動アラートをトリガーします。[3]Sunbird Software — 「Sunbird Softwareのプラットフォームは1日あたり100億を超えるデータポイントを処理し、熱、湿度、容量の偏差に対する自動アラートをトリガーする」 ブリティッシュ・エアウェイズはdcTrackを導入し、6拠点にわたってサーバーを迅速に割り当てる一方、ServiceNowコネクターは場所の変更をエンタープライズワークフローに直接反映します。この深い統合により、RFIDは予防保全とエネルギー節約に不可欠なものとなり、成熟した運用環境におけるデータセンターRFID市場の浸透を加速させています。

ハイパースケールおよびエッジデータセンターの建設拡張が需要を促進

毎年約120棟の新しいハイパースケールホールがオープンし、AI推論ワークロードがユーザー近傍にローカライズされるにつれてエッジノードはさらに急速に増殖しています。AWS、Meta、およびSifyのような地域プレイヤーは容量に数十億ドルを投入しており、各サイトには数千のタグ、リーダー、センサーが必要です。3〜10kWのキャビネットを備えた分散型マイクロセンターは、無人の自動化されたモニタリングに依存しており、RFIDをネットワークエッジにまで押し広げています。これらの建設パイプラインは複数年にわたるハードウェアおよびソフトウェア需要を確保し、データセンターRFID市場の持続的な二桁成長を確実なものにしています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い設備投資コストおよび熟練労働者コスト | -1.8% | グローバル | 短期(2年以内) |

| 高密度ラック内の無線周波数干渉 | -1.2% | グローバル、特に高密度施設 | 中期(2〜4年) |

| アクティブタグのテレメトリーに対するデータ主権の制限 | -0.9% | EU、中国、新興市場 | 長期(4年以上) |

| アクティブタグにおけるバッテリー廃棄物の懸念 | -0.6% | EUおよび北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い設備投資コストおよび熟練労働者コストの制約

エンドツーエンドの導入は多くの場合2万7,000米ドル近くから始まり、アンテナ物理学およびデータセンタープロトコルに精通したエンジニアを必要とします。そのような人材の世界的な不足はプロジェクトのタイムラインを延長し、特に中規模運用者にとってはコンサルティング費用を押し上げます。長期的な節約効果が初期費用を相殺するものの、中小企業は依然としてRFIDを裁量的なものと見なしています。採用を容易にするためのトレーニングプログラムやターンキーサービスバンドルが登場しつつありますが、労働力不足はデータセンターRFID市場の成長ポテンシャルを引き続き削いでいます。

高密度ラック内の無線周波数干渉が技術的課題を生み出す

金属製エンクロージャー、電源ケーブル、液体冷却ラインがマルチパス反射を生成し、読み取り率を低下させます。サンディア国立研究所の実証では、実稼働サーバールームで精度が93.9%まで低下しました。1ラックあたり100kWを超えるAIクラスターは電磁ノイズを増大させ、指向性アンテナと細かく調整された電力レベルを必要とします。これらのエンジニアリング上のハードルは導入の複雑さを高め、場合によってはハイブリッドタグ戦略を必要とし、データセンターRFID市場の最高密度コンピューティングホールにおける即時拡張を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:インフラスケーリングによって牽引されるハードウェアの優位性

ハードウェアは、すべての新規ラック建設に伴う大規模なタグ展開を背景に、2025年のデータセンターRFID市場において55.12%のシェアを維持しました。RF Codeはエンタープライズ施設に300万個を超えるタグを出荷しており、物理的な導入規模を示しています。収益の観点では、リーダーおよびアンテナが初期支出の大部分を占め、ミドルウェアサブスクリプションが継続的な利益率を牽引しています。ソフトウェアおよびアナリティクスは今日より小規模ではあるものの、運用者がAI対応インサイトを求めるにつれて、最も速い13.39%のCAGRを記録しています。サービス収益はハードウェアの成長に追随しており、統合、校正、継続的な最適化には専門スタッフが必要です。これらの支出パターンにより、価値創出がデータおよび自動化レイヤーへとシフトする中でも、ハードウェアのデータセンターRFID市場規模が依然として支配的である理由が明らかになります。

タグの単価が下落しているため、需要の弾力性はさらにハードウェアを優遇し、運用者はすべてのブレード、ケーブル、周辺機器にタグを取り付けることができます。企業が成熟するにつれて、ハンドヘルドリーダーから継続的な固定リーダーグリッドへと移行し、ホワイトスペースと荷積み場の両方でアンテナのフットプリントを拡大しています。この進化は複数年にわたるハードウェアの更新サイクルを保証し、物理的なコンポーネントを調達戦略の中心に置き続けます。一方、DCIMコネクター、APIフィード、サイバーセキュリティモジュールの継続的なライセンスは総所有コストを引き上げますが、ベンダーとクライアントのロックインを深め、データセンターRFID産業全体にわたってバランスの取れたエコシステムを支えています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

タグタイプ別:アクティブタグの成長勢いにもかかわらずパッシブタグがリード

パッシブタグは2025年に71.65%のシェアを獲得しており、これは最小限のコストとバッテリー不要の長寿命により資産の耐用年数が延びることによるものです。読み取り距離が数センチメートルに限られる高密度ラックアイルでは、パッシブソリューションが最低限のコストで監査要件を満たしています。パッシブタグ向けのデータセンターRFID市場規模は依然として比類なきものです。しかし、アクティブタグはリアルタイムの環境センシングと100メートルの読み取り範囲がサーマルマッピングと境界セキュリティをサポートするため、14.46%のCAGRでより速く拡大しています。現代のアクティブプラットフォームは1枚のタグに温度、湿度、さらには振動センサーを統合しており、粒度の高いデータを求めるAI施設での高い単価を正当化しています。

ハイブリッド型セミパッシブ設計は、パッシブ読み取りモードとバッテリーアシスト型センサー機能を組み合わせることでギャップを埋め始めており、中位のコストで5年間のライフサイクルを実現しています。循環経済規制がゆりかごから墓場までの追跡を義務付けるにつれて、より豊富なテレメトリーへの需要がパッシブタグの現在のリードを縮小させる可能性があります。それでも、ボリューム経済は当面の間、パッシブラベルが出荷単位数でシェアを支配し続けることを示しており、データセンターRFID市場における基盤的な役割を強調しています。

データセンタータイプ別:ハイパースケーラーが市場リーダーシップを牽引

ハイパースケールおよびクラウド運用者は、単一のキャンパスが多くの場合25万個を超えるタグ付き資産を保有しているため、2025年のデータセンターRFID市場シェアの43.72%を占めました。標準化された建設テンプレートにより、RFIDの設計が合理化され、中央購買により小規模事業者では実現できないボリューム割引が得られます。AWS、Google、Microsoftが計画する二桁の施設成長により、このセグメントは2031年に向けて最も急峻な14.55%のCAGRを記録することも確実です。コロケーションプロバイダーがそれに続いており、マルチテナント分離が精密な資産位置確認の必要性を高めています。エッジマイクロデータセンターは個別には規模が小さいものの、特に数千のサイトが並行して展開される通信事業者および小売セクターにおいて、成長著しいグリーンフィールド展開を示しています。

規模の経済はハイパースケーラーに有利に働きますが、数百万平方フィートにわたるRFIDゾーニングのような課題も生み出します。その結果、こうした大企業は多くの場合、天井アンテナグリッドとラックレベルリーダーを組み合わせた階層型RFIDアーキテクチャを実装しています。このベストプラクティスはエンタープライズおよびエッジクライアントへと波及し、業界のベースラインを設定するとともに、データセンターRFID市場全体を前進させています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

アプリケーション別:資産追跡が主導し環境モニタリングが急増

資産追跡は、すべての運用者がどのラックにどのデバイスが設置されているかを常に把握する必要があるため、2025年のデータセンターRFID市場規模の45.86%を提供しました。年次監査からリアルタイム台帳へのシフトにより、手動エラーが排除され、監査人を即座に満足させることができます。しかし、環境モニタリングはAIクラスターが熱リスクを高めるにつれて、最も強い15.02%のCAGRを獲得しています。RFIDネットワークに接続されたセンサーは、ラック粒度で温度と湿度の読み取り値をストリーミングし、動的冷却とPUEを低下させうるエネルギー節約をサポートしています。自動インシデントチケットや廃棄フラグなどの拡張ワークフローが資産の場所の変化に乗じて実行されるようになっており、RFIDの範囲が在庫管理を超えて運用制御にまで拡大していることを示しています。

セキュリティ統合は、従業員バッジと資産の移動を照合することで内部脅威を阻止するという層を追加します。AIエンジンがRFID信号に基づいてスペアパーツの需要を予測したり、保全ウィンドウをスケジューリングしたりするワークフロー自動化が次の波として台頭しています。これらの進化するユースケースはアドレス可能なフットプリントを拡大し、アプリケーションの多様化がデータセンターRFID市場を継続的に押し上げることを確実にしています。

地域分析

北米は2025年のデータセンターRFID市場の36.95%を保持しており、成熟したハイパースケールフットプリント、厳格な監査法、および正確な資産出所を要求する積極的なAI導入の恩恵を受けています。AWSのミシシッピ州への100億米ドルの計画と複数拠点にわたる連邦政府との契約が持続的なタグ量を確保しています。小売および通信回廊全体にわたるエッジ展開は、5Gカバレッジが遅延に敏感なコンピューティング需要を加速させる中で機会をさらに拡大しています。NIST SP-800などのフレームワーク下での規制の収束がコンプライアンスの促進要因を強化し、RFIDを資産検証のデファクトスタンダードとして定着させています。

アジア太平洋は中国、日本、インド、東南アジアにおける大規模建設を背景に、15.21%のCAGRでさらに速く拡大しています。Sify Technologiesだけで、発足時に数百万個のタグを必要とするAIデータセンターに50億米ドルを振り向けています。日本の建設コスト高騰は土地と電力の制約を示しており、運用者を高密度ラックへと追いやり、熱管理の必要性を拡大させてセンサーの採用を加速させています。現地規制はデータ主権に傾いており、アクティブテレメトリーを制限しながらデータをローカルに保存するパッシブまたはセミパッシブタグへの関心を促しています。

ヨーロッパは大規模な既存インストールベースと複雑なデータプライバシー法を組み合わせています。エネルギー効率指令は詳細なモニタリングを義務付けており、RFIDを炭素会計に不可欠なものとしています。しかし、国境を越えたデータフローは依然として制約されており、タグのテレメトリーを匿名化またはローカルで処理するアーキテクチャを形成しています。中東・アフリカは再生可能エネルギーを活用したキャンパスが登場している湾岸諸国での高まるフットプリントを示しており、南米はブラジルとチリでのクラウドリージョン展開によって牽引力を獲得しています。総合的に見て、これらの多様化パターンはグローバルなデータセンターRFID市場が構造的に健全な上昇軌道にあることを保証しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

競合情勢

市場は適度に集中しており、上位5社がグローバル収益の約65%を占め、買い手に中程度の交渉力を与えながら新規参入者の余地を残しています。RF Codeはアクティブタグのニッチをサブメーター精度を要求するVodafoneのようなハイパースケーラーに供給するCenterScapeソフトウェアにリンクされた300万ユニットの設置ベースを通じて確立しています。Zebra Technologiesはパッシブタグ付けをクラウドアナリティクスで補完しており、その資産インテリジェンスおよびトラッキングユニットは2025年第1四半期に前年比18.4%増の4億6,200万米ドルの収益を記録しました。Avery Dennisonのメキシコと米国の垂直統合工場は、最近の半導体不足時に競合優位となったサプライ安定性を保証しています。

戦略的アライアンスが製品スコープを拡大しています。Zebra TechnologiesとMerck KGaAのM-Trustプラットフォームは、ハンドヘルドリーダーと偽造防止機能を組み合わせて医薬品サプライチェーンを保護しており、この機能はデータセンターのスペアパーツ管理にも隣接した関連性を持っています。IdentivとNovantaはヘルスケアOEM向けにリーダー・インレイバンドルを共同開発しており、より広範なターンキー提供へのピボットを示しています。一方、Acceliotのような新参者はクラウドネイティブアーキテクチャを活用し、高密度ラック編成においてもパフォーマンス低下なく動作するSTARflexリーダーを誇っています。AI対応アナリティクスへの注力は既存ソフトウェアの利益率を脅かし、確立された企業が予測アルゴリズムへの投資を倍増させることを促しています。

資本市場が拡大を促進しています。Vantage Data Centersは建設パイプラインを加速するために92億米ドルの株式を調達し、各新規ホールのRFIDハードウェア受注を自動的に拡大しています。リーダー、アンテナ、ミドルウェアのニッチにおけるOEMは、建設前に独自プロトコルを組み込むため、こうした運用者に早期にアプローチします。バッテリーフリーセンサーのイノベーションが成熟するにつれて、競合フィールドはホリスティックなエネルギーハーベスティングソリューションを提供するベンダーへと傾くと予想されています。タグの継続的な価格低下により、差別化はソフトウェアエコシステム、アナリティクス、統合の深さから生まれることが確実であり、データセンターRFID市場における将来の競争上の堀を形成しています。

データセンターRFID業界リーダー

IBM Corporation

ZEBRA Technologies

Hewlett Packard Enterprise

GAO RFID

RF Code

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Zebra TechnologiesとMerck KGaAがM-Trustプラットフォームを発表し、ZebraのTC58スキャナーとMerckの認証特許を統合して製品検証を強化しました

- 2025年2月:IdentivとNovantaが医療機器OEM向けにオールインワンRFIDリーダー・インレイソリューションを提供するため提携しました

- 2025年1月:Vantage Data Centersがグローバルな建設拡大を加速するため、DigitalBridgeとSilver Lakeが主導する92億米ドルの株式ラウンドを完了しました

- 2025年1月:HoneywellとVerizonが物流を合理化し、データセンターワークフローにも波及しうるハードウェアと5Gを組み合わせたバンドルパッケージを発表しました

- 2025年1月:Sify Technologiesがインド全土にAIデータセンターを展開するための50億米ドルの計画を公表し、RFID資産追跡に対する地域需要を拡大させました

- 2024年12月:Avery DennisonがNRF 2025でRFIDイノベーションを展示し、JD Sportsとのコネクテッドプロダクトパイロットを強調しました

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

モルドーインテリジェンスは、データセンターRFID市場を、所有権や階層分類に関係なく、データセンターの物理的境界内に収容されたあらゆるIT資産や設備資産を特定、監視、保護するために無線周波数識別を使用するすべてのハードウェア、ソフトウェア、および関連サービスと定義している。対象範囲は、世界中のエンタープライズ、コロケーション、エッジ、およびハイパースケールサイトに展開されるタグ、リーダー、アンテナ、ミドルウェア、および統合サービスに及ぶ。

適用除外:データセンターのフェンスライン外で適用される追跡ソリューション(例えば、倉庫やインバウンド物流RFID)は除外される。

セグメンテーションの概要

- コンポーネント別

- ハードウェア(タグ、リーダー、アンテナ)

- ソフトウェアおよびミドルウェア

- サービス(統合、サポート)

- タグタイプ別

- パッシブ

- アクティブ

- データセンタータイプ別

- コロケーション

- ハイパースケーラー・クラウドサービスプロバイダー

- エンタープライズおよびエッジ

- アプリケーション別

- 資産追跡および在庫管理

- 環境および熱モニタリング

- セキュリティおよびアクセス制御

- ワークフロー自動化

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- チリ

- アルゼンチン

- 南米のその他

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ヨーロッパのその他

- アジア太平洋

- 中国

- 日本

- インド

- シンガポール

- オーストラリア

- マレーシア

- アジア太平洋のその他

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- 中東のその他

- アフリカ

- 南アフリカ

- ナイジェリア

- アフリカのその他

- 北米

詳細な調査方法とデータの検証

一次調査

北米、欧州、アジア太平洋、湾岸地域のデータセンター運営マネジャー、RFIDインテグレーター、タグOEM製品リード、地域監査員との電話およびオンラインインタビューにより、二次資料では不明確であった採用のしきい値、ラックあたりの平均タグ数、サービス価格、投資回収見込みが検証された。

デスクリサーチ

当社のアナリストは、Uptime Instituteの年次データセンター国勢調査、AFCOMのState of the Data Centerレポート、米国エネルギー情報局の電力使用ファイル、European Data Centre Associationのキャパシティトラッカー、シンガポールのIMDAコロケーションレジストリなど、一流の公開ソースからキャパシティと資産ベースのファンダメンタルズを照合しました。業界団体のホワイトペーパー、企業の10-K、QuestelとDow Jones Factiva経由でアクセスした特許件数が、導入と価格の手がかりとなった。

出荷レベルのハードウェアのトレンドは、Volzaの通関データを使用してサンプリングされ、IEEE XploreとASHRAEの研究論文は、高密度ラック内のタグ性能を明らかにした。また、IEEE XploreおよびASHRAEからの研究論文は、高密度ラック内のタグ性能を明らかにした。

マーケット・サイジングと予測

トップダウンの再構築は、地域別の設置ラック数から開始し、一次確認された普及率によって潜在的なタグプールに変換し、交換サイクルを調整した。サプライヤーの情報開示から年間出荷量にASP を掛け合わせたボトムアップのロールアップサンプルを選択し、合計を調整するために重ね合わせた。主要なモデル推進要因には、世界のデータセンターのホワイトスペースの成長、ラックあたりの平均タグ、タグ価格のデフレ、環境センサーを必要とするラックのシェア、規制監査の頻度、ハイパースケールの構築パイプラインなどが含まれる。多変量回帰は、3 年間の過去値をベンチマークとして、2025 年から 2030 年の予測を作成した。シナリオ分析では、エネルギー効率の義務化とAIサーバー密度のシフトをストレステストした。

データ検証と更新サイクル

出力は、アノマリー・スクリーン、ピアレビュー、シニアアナリストのサインオフを通過します。モデルは、合併、関税の変動、シリコン不足などでインプットが大きく変動した場合、12ヶ月ごと、あるいはそれよりも早く更新されるため、顧客は常に最新のキャリブレーションされた見解を得ることができる。

モルドールのデータセンターRFIDベースラインが信頼される理由

公表されている数字がしばしば乖離するのは、各社がそれぞれ異なる資産境界線、タグの価格曲線、更新周期を好んでいるためである。

当社の規律あるスコープ調整、両面モデリング、および年次更新は、このような差異を制限している。他の主要なギャップ要因には、ハードウェアのみのカウント、隣接するIoT市場からの積極的なCAGRの積み上げ、または未検証のASP仮定が含まれる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 23億米ドル(2025年) | モルドール・インテリジェンス | - |

| 14億9000万米ドル(2024年) | グローバル・コンサルタンシーA | サービスを除き、中規模データセンターの上限を適用 |

| 22億7000万米ドル(2023年) | 業界アナリストB | レガシー・タグ価格使用、エッジ施設の省略、3年ごとの更新 |

これらの対比は、モルドールのバランスの取れた可変トレース・アプローチによって、予算、キャパシティ、コンプライアンスに関する決定が迫られたときに、顧客がそれを再現し、守ることができる信頼できるベースラインが得られることを示している。

レポートで回答される主要な質問

データセンターRFID市場の現在の規模はどのくらいですか?

データセンターRFID市場は2026年に25億9,000万米ドルと評価されており、2031年までに46億5,000万米ドルに達すると予測されています。

データセンターRFID市場において最大のシェアを保持しているコンポーネントはどれですか?

タグ、リーダー、アンテナなどのハードウェアが55.12%の収益シェアでリードしており、すべての導入は物理的なタグ付けから始まるためです。

なぜハイパースケール運用者がデータセンターにおけるRFIDの最大の採用者なのですか?

ハイパースケール施設は数百万の分散資産を管理しているため、RFIDを活用してリアルタイムの可視性を維持し、厳格な監査要件に準拠しています。

データセンターRFID市場においてアジア太平洋地域はどのくらいの速さで成長していますか?

アジア太平洋は現在15.21%のCAGRで拡大しており、中国、日本、インドへの大規模投資によって牽引されています。

高密度サーバーラックにおいてRFIDのパフォーマンスを最も一般的に制限する技術的ハードルは何ですか?

金属製エンクロージャーと高い電磁干渉がRF遮蔽を生み出し、読み取り精度を低下させるため、多くの場合、特殊なアンテナ配置が必要となります。

RFIDをDCIMプラットフォームと統合することは、データセンター運用者にどのようなメリットをもたらしますか?

DCIM統合はチケット発行、熱マッピング、予防保全を自動化し、運用者が労働コストを削減してアップタイムを向上させることを可能にします。

最終更新日: