ウォーターエンハンサー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

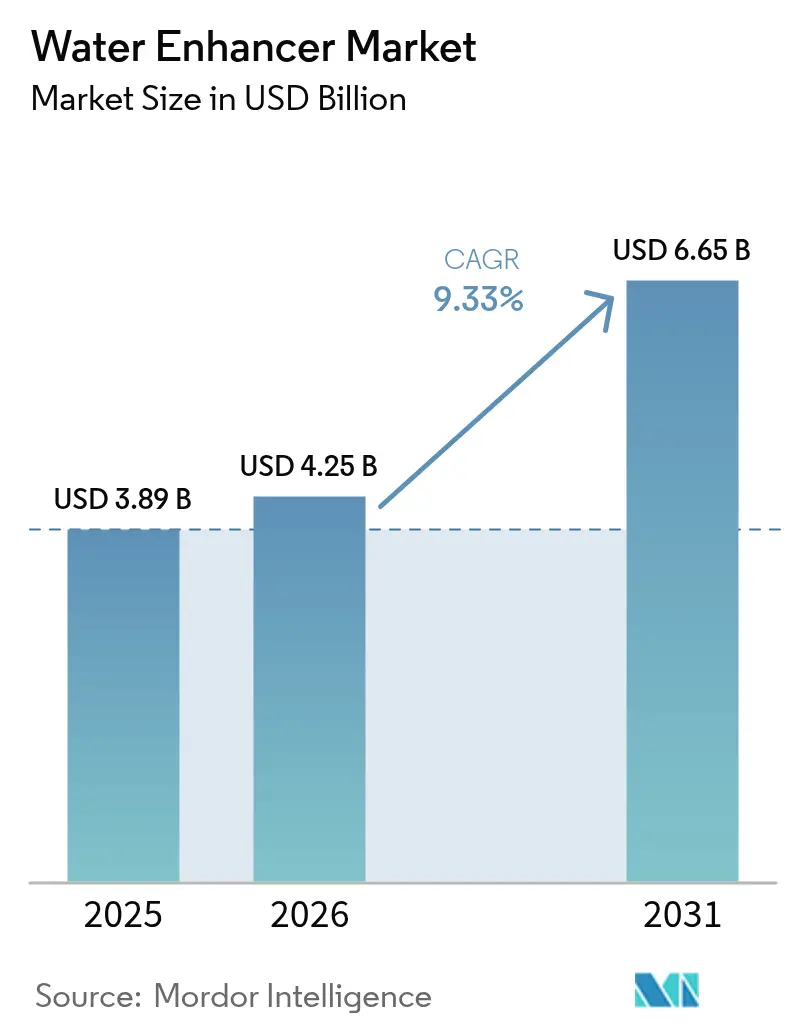

| 市場規模 (2026) | 4.25 十億米ドル |

| 市場規模 (2031) | 6.65 十億米ドル |

| 成長率 (2026 - 2031) | 9.33% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるウォーターエンハンサー市場分析

ウォーターエンハンサー市場規模は2025年に38億9,000万米ドルと評価され、2026年の42億5,000万米ドルから2031年には66億5,000万米ドルに達すると予測されており、予測期間(2026年~2031年)の年間複合成長率(CAGR)は9.33%です。消費者は糖分の多い炭酸飲料から離れ、カスタマイズ可能な低カロリーの水分補給ソリューションへと移行しており、この行動変化は、最小限のカロリーで機能的なメリットを提供するブランドに持続的な成長余地をもたらしています。かつて炭酸清涼飲料を主軸としていた大手飲料企業は今、ドロップ、パウダー、液体フォーマットに投資し、ユーザーがフレーバーの強度、栄養素の供給、および分量を管理できるようにしています。ウォーターエンハンサー市場は、水分補給を追跡するウェアラブルフィットネスデバイスの普及からも恩恵を受けており、ユーザーが電解質強化の添加剤を使いながら1日の水分摂取目標を達成するよう促しています。Eコマース、クイックコマース、およびサブスクリプションサービスを通じた急速な流通拡大により購入の障壁がさらに低下し、トライアルとリピートの好循環が生まれています。

主要レポートの要点

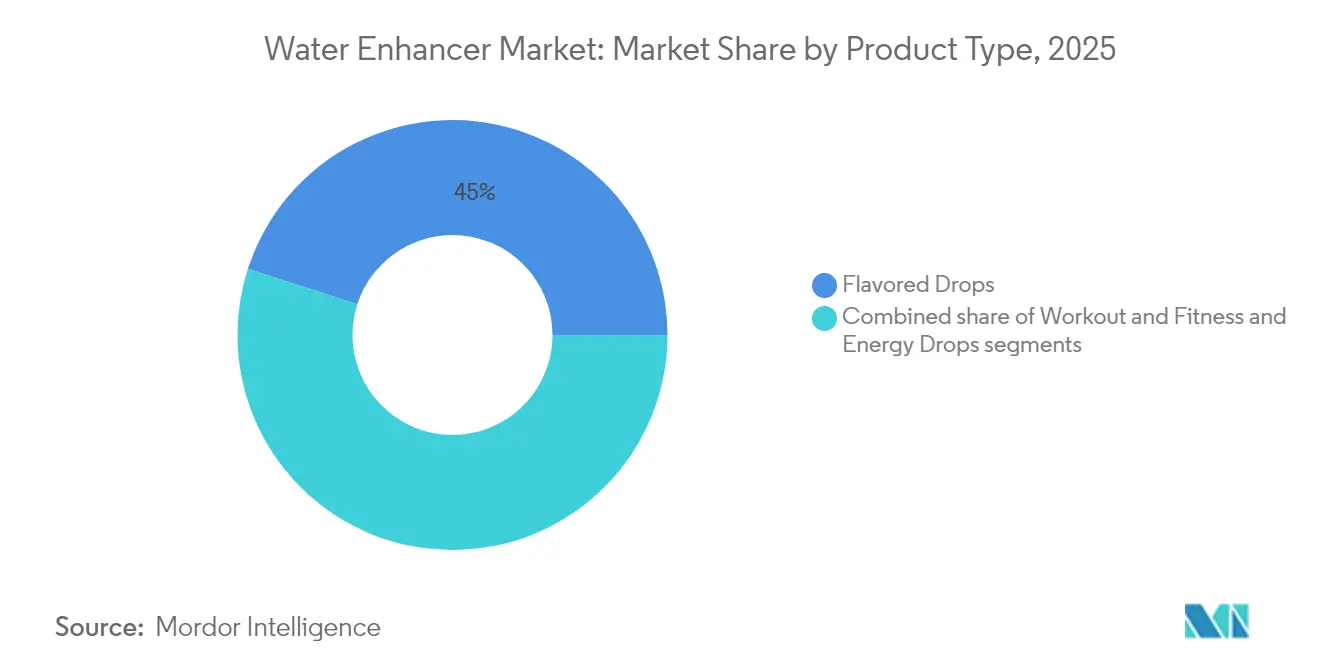

- 製品タイプ別では、フレーバードロップスが2025年に45.02%の売上シェアを獲得してトップとなり、ワークアウト・フィットネス製剤は2031年までに10.12%のCAGRで拡大しています。

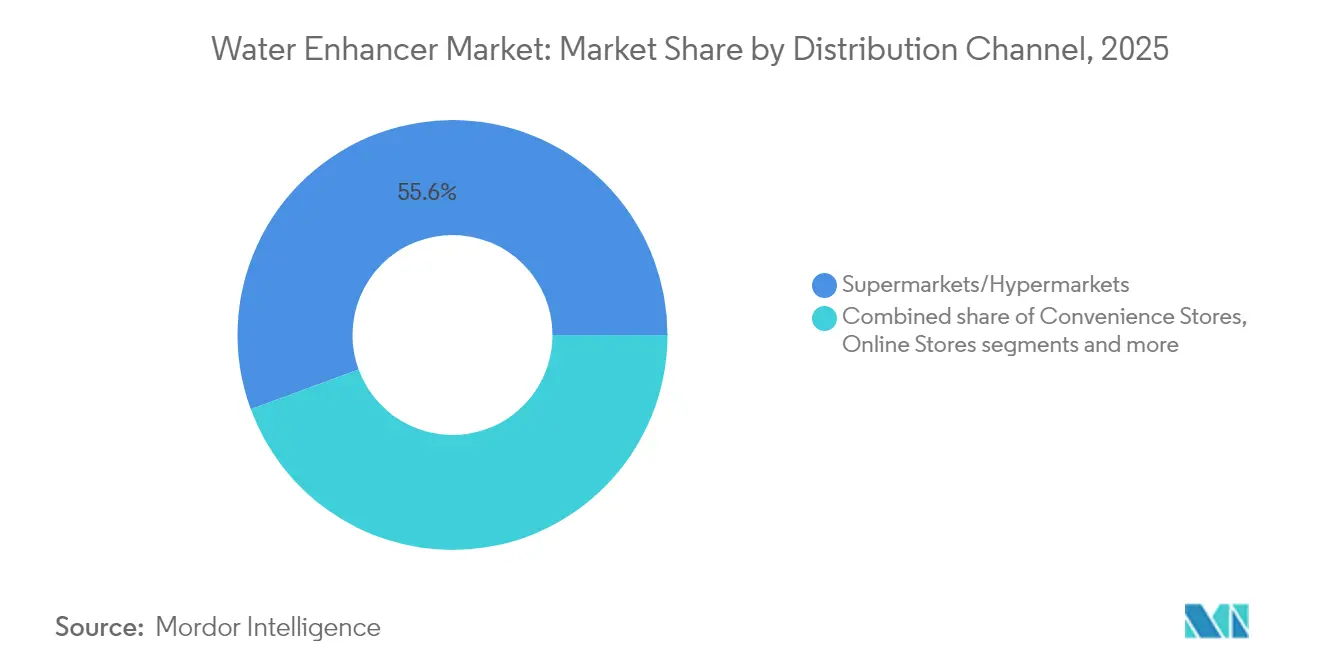

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年のウォーターエンハンサー市場規模の55.62%を占め、オンライン小売店は2031年まで11.24%のCAGRで成長すると予測されています。

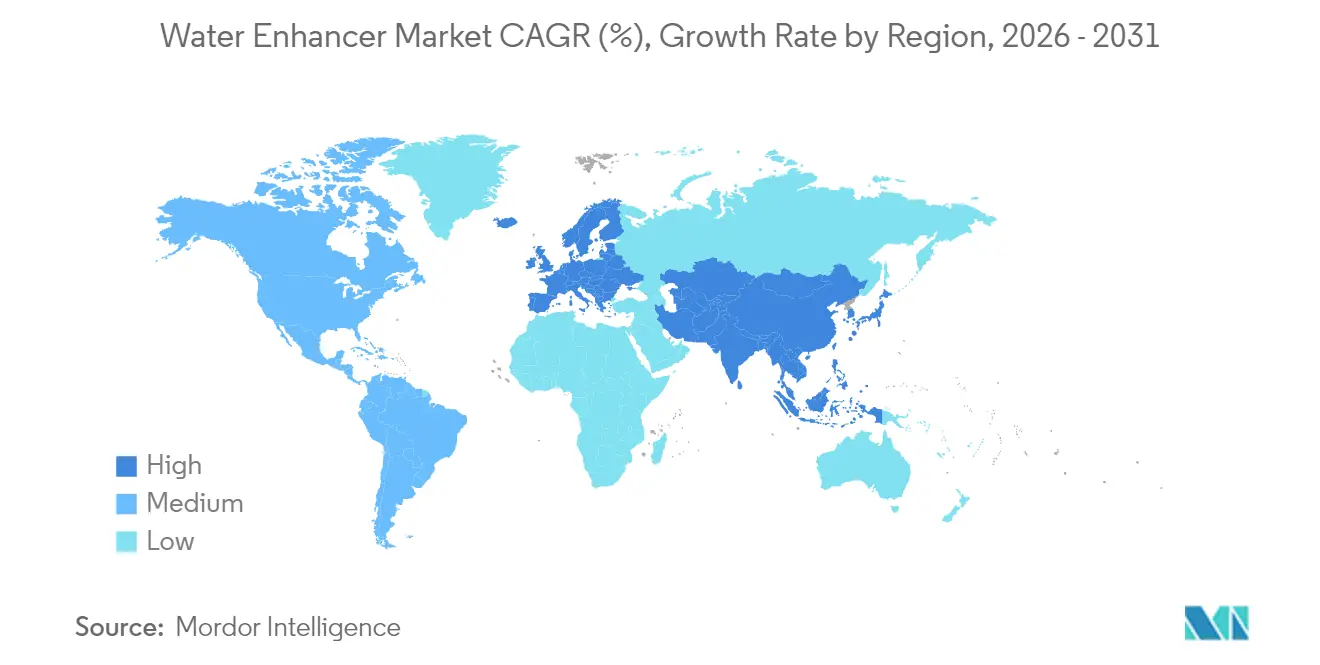

- 地域別では、北米が2025年のウォーターエンハンサー市場シェアの34.78%を占め、南米は2031年まで5.52%のCAGRで進展しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルウォーターエンハンサー市場のトレンドと洞察

ドライバーのインパクト分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 健康意識の高まりと低カロリー水分補給代替品に対する需要の増加 | +2.3% | 北米および西欧で最も強い取り込みを伴うグローバル | 中期(2~4年) |

| 砂糖入り飲料に代わるフレーバーウォーターへの嗜好の増加 | +1.8% | アジア太平洋および南米の都市部を中心としたグローバル | 長期(4年以上) |

| 大手飲料企業のマーケティングおよびイノベーションが消費者エンゲージメントを促進 | +1.5% | 北米、欧州、アジア太平洋への波及 | 短期(2年以内) |

| 天然・オーガニック・機能性成分製剤におけるイノベーション | +1.2% | 北米および欧州の規制フレームワークが主導するグローバル | 中期(2~4年) |

| 外出先での消費者および多忙なライフスタイルに対する利便性の向上 | +1.0% | 全地域の都市圏で最も強いグローバル | 短期(2年以内) |

| 飲料ブランドとフィットネスインフルエンサーとのコラボレーションによる市場プレゼンスの強化 | +0.9% | 北米、欧州、南米およびアジア太平洋で台頭中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

健康意識の高まりと低カロリー水分補給代替品に対する需要の増加

健康意識の高まりはウォーターエンハンサー市場の主要ドライバーであり、消費者はフレーバーと多様性を維持しながら低カロリーの水分補給オプションを求めて、糖分の多い炭酸飲料やジュースから次第に離れています。体重管理、糖尿病予防、および全体的な代謝健康への関心の高まりにより、減糖またはゼロカロリーのエンハンサーが特に魅力的となっています。同時に、フィットネス文化の拡大により潜在市場規模が拡大しており、健康・フィットネス協会(Health & Fitness Association)によれば、米国のプロフェッショナルフィットネス施設は現在7,700万人の会員にサービスを提供しており、これは2024年における6歳以上の人口の約4分の1に相当します [1]出典:健康・フィットネス協会(HFA)、「米国のヘルスクラブおよびスタジオ会員数が過去最高の7,700万人に増加」、healthandfitness.org。この大規模な運動志向のコホートは、不必要なカロリーを追加することなく、ワークアウトの前中後を通じて水分補給をサポートする便利な方法を積極的に求めています。ウォーターエンハンサーはジムバッグや日常のルーティンに自然に溶け込み、総エネルギー摂取量を管理しながら味の強度をカスタマイズすることができます。

砂糖入り飲料に代わるフレーバーウォーターへの嗜好の増加

フレーバーウォーターに対する消費者の嗜好が砂糖入り飲料を上回って増加していることは、ウォーターエンハンサー市場の主要ドライバーであり、多くの消費者が今や炭酸飲料やジュースに関連する高い糖分とカロリーなしに爽快感と味わいを提供するオプションを求めています。この変化は、肥満、糖尿病、および歯の健康に対する意識の高まりにより強化されており、家庭での清涼飲料消費を減らし、より軽い代替品を求める傾向を促進しています。ウォーターエンハンサーにより、消費者はオンデマンドで水道水をフレーバードリンクに変換でき、全体的なカロリー摂取量を低く保ちながら甘さと強度をコントロールすることができます。フルーツ、ボタニカル、およびエキゾチックなフレーバーの幅広いラインナップが興味を維持し、特に若年層の間での1日の水分摂取量を増加させます。メーカーはまた、クリーンラベルおよび機能性飲料のトレンドと密接に整合した、自然のフレーバー、ゼロシュガー、ビタミン強化のバリアントも展開しています。スクイーズボトルやスティックパックなどの便利なフォーマットにより、自宅、職場、外出先での水のフレーバー付けが容易となり、普及をさらに後押ししています。

大手飲料企業のマーケティングおよびイノベーションが消費者エンゲージメントを促進

大手飲料企業は、大規模なマーケティング投資と迅速な製品イノベーションを組み合わせることで、ウォーターエンハンサー市場の強力な成長エンジンとして機能しています。PepsiCo、Kraft Heinz、Nestlé、Coca‑Colaなどの主要プレーヤーは、確立されたブランド、セレブリティエンドースメント、およびデジタルキャンペーンを活用して、主流消費者とフィットネス志向の消費者の間での認知度とトライアルを構築しています。大規模な研究開発(R&D)予算は、新しいフレーバー、ゼロシュガーライン、ビタミン、電解質、エネルギー成分を含む機能性バリアントの継続的な発売を支援し、カテゴリーを新鮮で魅力的に保っています。頻繁な限定版リリースとコブランディングイニシアチブは、リピート購入と実験を促す新鮮さの感覚を生み出します。これらの企業はまた、スクイーズ型コンセントレートから一人前スティックまで、外出先でのライフスタイルに合わせた包装フォーマットを最適化し、使用シーンを拡大しています。強力な取引関係によりスーパーマーケットでのプレミアム棚スペースと主要Eコマースプラットフォームでの視認性を確保し、消費者へのリーチをさらに強化しています。

天然・オーガニック・機能性成分製剤におけるイノベーション

天然・オーガニック・機能性成分製剤におけるイノベーションは、ウォーターエンハンサー市場の重要なドライバーであり、消費者は認識しやすい植物由来の成分と最小限の人工添加物で作られたクリーンラベル製品を選ぶ傾向が強まっています。ブランドはボタニカルエキス、フルーツエッセンス、天然甘味料を使用してコンセントレートを再製剤化し、認知された健康・サステナビリティのメリットとともに本物の味を提供しています。ドイツ有機食品業界協会(BÖLW)のデータによれば、ドイツの消費者は2024年にオーガニック製品に約169億9,000万ユーロを支出しており、これは天然製品への需要の強さを裏付け、飲料においても同様の期待があることを示しています [2]出典:ドイツ有機食品業界協会(BÖLW)、「業界レポート」、boelw.de 。同時に、企業は電解質、ビタミン、プロバイオティクス、アダプトゲンなどの機能性成分を組み込み、エンハンサーを単なるフレーバー増強剤ではなく、エネルギー、免疫、集中力、回復のためのツールとして位置づけています。これは、買い物客が総合的な身体的・精神的健康に貢献する水分補給ソリューションを求める、予防的ウェルネスへのより広い移行を支持しています。

阻害要因のインパクト分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 人工甘味料およびフレーバーに対する消費者の懐疑心 | -1.4% | 北米および西欧で最も顕著なグローバル | 中期(2~4年) |

| 食品添加物および健康表示に対する厳格な規制要件 | -1.1% | 欧州および北米、アジア太平洋市場への波及 | 長期(4年以上) |

| フレーバーおよびエキストラクトの原材料費の変動 | -0.8% | ヘッジ能力が不足する小規模ブランドに深刻な影響を与えるグローバル | 短期(2年以内) |

| 途上地域における消費者認知の低さ | -0.6% | アジア太平洋(日本・オーストラリアを除く)、中東・アフリカ、および南米農村部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

人工甘味料およびフレーバーに対する消費者の懐疑心

人工甘味料およびフレーバーに対する消費者の懐疑心の高まりは、ウォーターエンハンサー市場の顕著な阻害要因として機能しており、多くの買い物客がアスパルテーム、サッカリン、アセスルファムKなどの合成成分の長期的な安全性に疑問を持っています。高甘味度甘味料と潜在的健康リスクを関連づける科学的研究のメディア報道が懸念を増幅させ、人工甘味料を使用した新製品を試す意欲を低下させています。クリーンラベルのトレンドにより、消費者は成分リストをますます精査し、馴染みのない化学物質名や「人工フレーバー」の表示がある製品を避けるようになっています。この懐疑心は特に、適量の砂糖に戻したり、ステビアやモンクフルーツのような認知された安全な植物由来の代替品を求めたりする健康意識の高い買い物客の間で強く見られます。その結果、合成甘味料に大きく依存するウォーターエンハンサーは、普及の遅れ、リピート購入率の低下、製剤変更へのより大きな圧力に直面する可能性があります。

食品添加物および健康表示に対する厳格な規制要件

食品添加物および健康表示に対する厳格な規制要件は、ウォーターエンハンサー市場の重大な阻害要因として機能しており、メーカーは新製剤を発売する前に複雑な承認プロセス、安全性評価、およびラベリング規則を乗り越えなければなりません。当局は許可された甘味料、着色料、保存料、および機能性成分を厳しく審査しており、これによりイノベーションのサイクルが遅延し、研究開発(R&D)およびコンプライアンスコストが増大する可能性があります。水分補給、エネルギー、免疫、または認知サポートに関する表示には強固な科学的根拠が必要とされ、ブランドが大胆なマーケティングメッセージを使用する能力が制限されています。特に中小企業やスタートアップは、申請書類の準備、臨床試験、および継続的な規制モニタリングを管理するためのリソースが不足していることが多く、大きな影響を受けます。北米と欧州連合(EU)の間など、地域間での基準の相違により、グローバル展開がさらに複雑化し、別途の製剤変更またはラベル対応が必要となります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:機能性フォーマットがプレミアム化を牽引

フレーバードロップスは2025年のウォーターエンハンサー市場において最大のシェアを占め、総売上の45.02%を占有しました。このセグメントの人気は、水分補給においてフレーバー強化を優先する主流消費者へのアピールによって牽引されています。ポーチやジムバッグに容易に収まる携帯用スクイーズボトルの利便性が消費者の嗜好をさらに後押ししています。これらの製品は、水道水の単調さという一般的な課題に効果的に対応し、水分摂取量の増加を促しています。ブランドは、多様な味の好みと健康意識のトレンドに対応するために、フレーバーの多様性とシュガーフリーオプションのイノベーションを続けています。小売および各種オンラインチャネルを通じた広範なアクセシビリティがセグメントの市場支配力を強固にしています。

ワークアウト・フィットネス製剤は最も急成長しているセグメントであり、2031年まで10.12%のCAGRで拡大すると予測されています。この成長は、ターゲットを絞った回復と水分補給ソリューションを求めるアスリートとフィットネス愛好家によって牽引され、全体市場平均を上回っています。これらの製剤には電解質ブレンドと分岐鎖アミノ酸(BCAA)が含まれることが多く、従来のスポーツドリンクを超えた機能的なメリットを提供しています。健康意識の向上とワークアウト中および後の専門的な栄養に対する欲求が、このサージに大きく貢献しています。このセグメントは、よりパーソナライズされたパフォーマンス重視の水分補給製品への移行を活かしています。このダイナミックな成長は、活動的なライフスタイルのために科学的に製剤化されたエンハンサーを好む消費者の変化を示しています。

注記: 個別セグメントのシェアはレポート購入時に取得可能

流通チャネル別:Eコマースが従来の小売支配を破壊

スーパーマーケットおよびハイパーマーケットは2025年のウォーターエンハンサー市場において最大のシェアを占め、総売上の55.62%を占有しました。この支配は、広範な実店舗の存在感、高い来客数、および製品サンプリングを含む店内体験を消費者に提供する能力によって促進されています。これらの小売チャネルは、触覚的なショッピング体験を活かし、懐疑的または初めての購入者を定期的なユーザーへと転換するのに役立っています。広範な製品品揃えとプロモーション活動が顧客ロイヤルティをさらに強化し、リピート購入を促進します。さらに、スーパーマーケットおよびハイパーマーケットは、消費者がウォーターエンハンサーを他の食料品と一緒に購入できる便利なワンストップ目的地としての役割から恩恵を受けています。このチャネルは広範なアクセシビリティとブランドの多様性により、ウォーターエンハンサーの流通の基盤であり続けています。

オンライン小売店はウォーターエンハンサー市場において最も急成長しているセグメントであり、2031年まで11.24%のCAGRで成長すると予測されています。この急速な成長は、定期的な収益源を確保する革新的なサブスクリプションモデルと、小売業者のマージンコストを排除するダイレクト・トゥ・コンシューマープラットフォームによって牽引されています。従来の小売仲介業者を回避することで、ブランドは節約分を製品開発、マーケティング、顧客獲得に再投資し、さらなる拡大を促進できます。デジタルファーストの発見とEコマースチャネルが提供する利便性とパーソナライゼーションは、モバイルデバイスでの買い物を好む若年層のテクノロジーに精通した消費者にアピールします。さらに、オンラインプラットフォームは、実店舗では必ずしも入手できないニッチまたはプレミアム製剤への幅広い製品バリエーションとアクセスを可能にします。

注記: 個別セグメントのシェアはレポート購入時に取得可能

地域分析

2025年、北米はグローバルウォーターエンハンサー市場を支配し、総売上の34.78%を確保しました。このリーダーシップは主に、米国およびカナダにおける便利な水分補給ソリューションへの消費者需要の高まりによるものです。この地域の優位性は、強い健康意識、広まったフィットネス文化、およびプレミアムフレーバー・機能性エンハンサーを支持する洗練された小売インフラによって強化されています。PepsiCoやNestléなどの主要プレーヤーは、この市場の成熟度を活用し、製品がスーパーマーケットやオンラインプラットフォームで広く入手できるようにしています。さらに、外出先での水分補給オプションへの嗜好の増加とパーソナライズドニュートリションの成長トレンドが、この地域の支配にさらに貢献しています。

南米は規模は小さいながらも上昇軌道にあり、2031年まで堅調な5.52%のCAGRを誇っています。この成長は主に、ブラジルの都市化と可処分所得の急増によって牽引されています。中産階級の拡大に伴い、砂糖入り飲料のより健康的な代替品と見なされる手頃で携帯可能なウォーターエンハンサーへの顕著な移行が見られます。このトレンドは、経済成長の中で健康的な水分補給の選択肢へのより広い動きを浮き彫りにしています。さらに、糖尿病や肥満などのライフスタイル疾患に対する意識の高まりが、消費者が低カロリーで機能性の高い水分補給製品を選ぶよう促し、地域における市場成長をさらに促進しています。2024年、ブラジルでは約1,660万人の成人が糖尿病を患っており、1億5,540万人の成人人口における有病率は10.6%であると、国際糖尿病連合(International Diabetes Federation)が報告しています。

欧州はウォーターエンハンサー市場において重要なプレーヤーであり、ドイツが強固な小売ネットワークと成長するウェルネストレンドにより地域売上の約25%を占めています。英国、フランス、イタリア、スペインなどの他の国々では、Eコマースの台頭によってさらに増幅されたフレーバードロップスとフィットネス志向の製剤の普及が急増しています。イノベーティブな製品の提供可能性と相まったフィットネスとウェルネスへの関心の高まりが、地域全体の需要を牽引しています。一方、中東・アフリカでは着実な成長ポテンシャルが示されています。サウジアラビアでは、地域の乾燥気候と水分補給ニーズに牽引された選択により、裕福な都市居住者が輸入プレミアムエンハンサーを好む傾向があります。さらに、低糖製品に向けた規制の推進が市場浸透を促進しており、流通チャネルは依然として近代的な商業施設に大きく偏っています。国際ブランドの影響力の拡大と地域固有のフレーバーの導入も、この地域における市場の段階的な拡大に貢献しています。

競争環境

ウォーターエンハンサー市場は中程度の断片化を示しており、PepsiCo Inc.、Nestlé S.A.、The Coca-Cola Company、The Kraft Heinz Companyなどのグローバル大手企業が、確立されたブランド力と広範な流通ネットワークを通じて大きな棚スペースとマーケティング予算を持っています。これらの既存プレーヤーはスケールを活用してハイパーマーケット、スーパーマーケット、オンラインプラットフォームを支配し、Kraft HeinzのMiOやPepsiCoのPropelなどのアイコン的な製品を通じて大きなシェアを獲得しています。競争上の優位性には、フレーバーイノベーションのための堅牢な研究開発とプライム可視性のための小売業者とのパートナーシップが含まれます。しかし、単一のプレーヤーが絶対的な支配力を持っているわけではなく、中規模企業や地域スペシャリストの多様なエコシステムが繁栄することが可能です。この構造は、多様な消費者タッチポイントを通じた市場拡大を可能にしながら健全な競争を促進しています。

既存プレーヤーは断片化の中でリーダーシップを維持するために、ポートフォリオの幅とイノベーション速度のデュアル戦略を展開しています。PepsiCoとCoca-Colaは、主流とニッチな需要をカバーするために、フレーバードロップス、フィットネスブレンド、ゼロシュガーバリアントにわたって製品を拡大しています。Nestléはビタミンと電解質を含む機能性エンハンサーを重視し、ターゲットを絞ったキャンペーンを通じて健康トレンドに沿っています。Kraft Heinzは携帯用スクイーズなどの便利なフォーマットに焦点を当て、Eコマースサイトのサブスクリプションモデルで強化しています。これらの企業はデジタルマーケティングとインフルエンサーパートナーシップに多大な投資を行い、製品の発売と消費者トライアルを加速させています。

小規模参入企業は、ウェルネス志向の消費者にアピールするオーガニック、植物由来、またはアダプトゲン注入製剤などの未開拓セグメントをターゲットにすることで、収益性の高いニッチを開拓しています。スタートアップはサステナブルな包装と透明な調達を通じて差別化を図り、俊敏性がスケールを凌駕するオンライン小売での牽引力を獲得しています。アジア太平洋および新興市場の地域ブランドは、大手企業では入手できない文化的に共鳴するフレーバーで地域の嗜好を活かしています。ディスカウンターのプライベートラベルは、手頃な代替品を提供することで市場をさらに断片化させています。このダイナミクスは、合成品よりも速く成長する天然成分などの高成長分野でのイノベーションに報いています。

ウォーターエンハンサー業界のリーダー企業

The Coca-Cola Company

The Kraft Heinz Company

PepsiCo, Inc.

Eau Exquise

Nestlé S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Waterdropは戦略的な動きとして、2025年全豪オープンの公式水分補給パートナーとしての地位を確保しました。同時に、テニスの伝説的選手ノバク・ジョコビッチとのコラボレーションによるコブランド製品ライン「SILA x waterdrop」を発表しました。このパートナーシップは、エリートアスリートのエンドースメントを活用して機能性水分補給の訴求力を強化し、特にフィットネス意識の高い消費者をターゲットとするWaterdropの戦略を裏付けています。

- 2025年4月:Phizzは夏季の間のエネルギーレベルの向上と水分補給の維持を目的とした新製品「Phizz Daily Energy」を発表しました。この製品には7種類の電解質、マルチビタミンブレンド、濃縮ビタミンBコンプレックス、および75mgのグアラナ由来カフェインが含まれています。

- 2025年4月:MiOはストレス解消に焦点を当てた機能性飲料への消費者需要に応えて「MiO Unwind」を導入し、液体ウォーターエンハンサーの製品ラインを拡大しました。

- 2024年12月:Ocean Spray Cranberries, Inc.はDyla Brandsと提携し、粉末フォーマットのウォーターエンハンサーを発売し、液体ウォーターエンハンサー市場でのプレゼンスを拡大しました。

グローバルウォーターエンハンサー市場レポートのスコープ

ビタミン、ミネラル、またはその他の機能性成分で強化され、味、食感、または栄養プロファイルを改善した水は、エンハンスドウォーター(強化水)と見なされます。電解質、ビタミン、ミネラル、天然または人工フレーバー、ボタニカル、甘味料など、さまざまな活性成分を添加することができます。

ウォーターエンハンサー市場は製品タイプ別にエネルギー、ワークアウト・フィットネス、フレーバーにセグメント化されています。流通チャネル別では、ハイパーマーケット/スーパーマーケット、コンビニエンス/食料品店、薬局/ドラッグストア、オンライン小売店、およびその他の流通チャネルにセグメント化されています。レポートは北米、欧州、アジア太平洋、およびその他の地域の主要経済を分析しています。

市場規模は、上記のすべてのセグメントについて米ドルの金額ベースで算出されています。

| エネルギードロップス |

| ワークアウト・フィットネス(電解質/BCAA) |

| フレーバードロップス |

| スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア |

| オンライン小売店 |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品タイプ別 | エネルギードロップス | |

| ワークアウト・フィットネス(電解質/BCAA) | ||

| フレーバードロップス | ||

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット | |

| コンビニエンスストア | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年のウォーターエンハンサー市場の予測値は?

市場は2031年までに66億5,000万米ドルに達すると予測されています。

ウォーターエンハンサー市場の予想成長速度は?

市場は2026年から2031年の期間にかけて9.33%のCAGRで拡大しています。

現在、売上をリードしている製品タイプは何ですか?

フレーバードロップスが2025年売上の45.02%を占めています。

最も急成長している流通チャネルはどれですか?

オンライン小売店が2031年まで11.24%のCAGRで進展しています。

最終更新日: