マレーシア データセンター建設市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

| 市場規模 (2026) | 3.71 十億米ドル |

| 市場規模 (2031) | 7.74 十億米ドル |

| 成長率 (2026 - 2031) | 15.88% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマレーシア データセンター建設市場分析

マレーシア データセンター建設市場規模は2026年に30億7,100万USDに達し、2031年までに77億4,000万USDに達すると予測されており、予測期間全体にわたり堅調なCAGR 15.88%を反映しています。成長は、シンガポールからのハイパースケールのスピルオーバー需要、適格な建設に対する10年間の税制優遇措置、および2024年のMIST、Apricot、Bifrostケーブル着陸による世界的な接続性のマルチテラビット強化によって促進されています。ジョホールおよびサイバージャヤの区画を迅速に確保するオペレーターは、シンガポールより最大60%低い土地コストの恩恵を受けており、コーポレート再生可能エネルギー供給スキームのもとでの新たな再生可能エネルギー規定が運営コストを圧縮しESGの信頼性を向上させています。2024年以降に少なくとも12のグローバルおよびリージョナルプロバイダーが150億USD超のグリーンフィールドまたは拡張プロジェクトを発表しており、競争の激しさが増しています。これによりマレーシアは、東南アジアにおける二次的なクラウド可用性ゾーンから一次的なクラウド可用性ゾーンへの移行を進めています。

レポートの主要なポイント

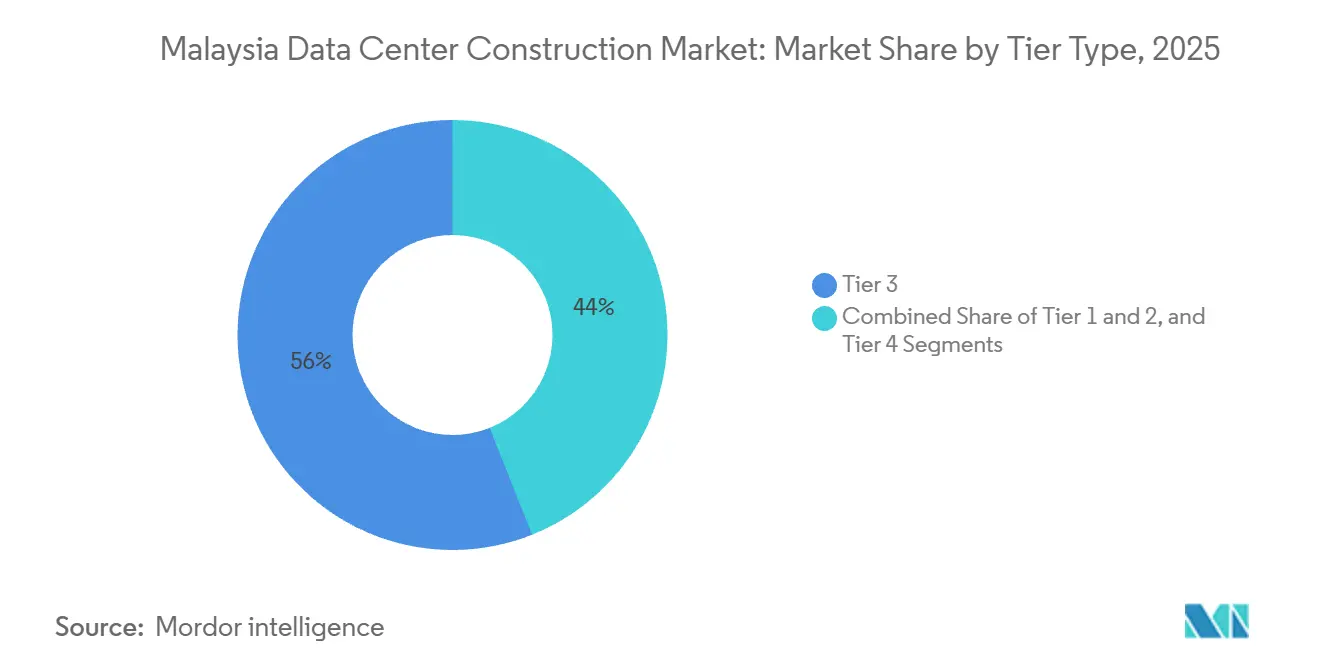

- ティアタイプ別では、ティア3施設が2025年のマレーシア データセンター建設市場シェアの56.04%を占め、一方でティア4建設は2031年までにCAGR 16.87%で進展すると予測されています。

- データセンター規模別では、ラージ施設が2025年のマレーシア データセンター建設市場シェアの55.46%をリードし、ハイパースケールキャンパスは2031年までにCAGR 16.34%で拡大する見通しです。

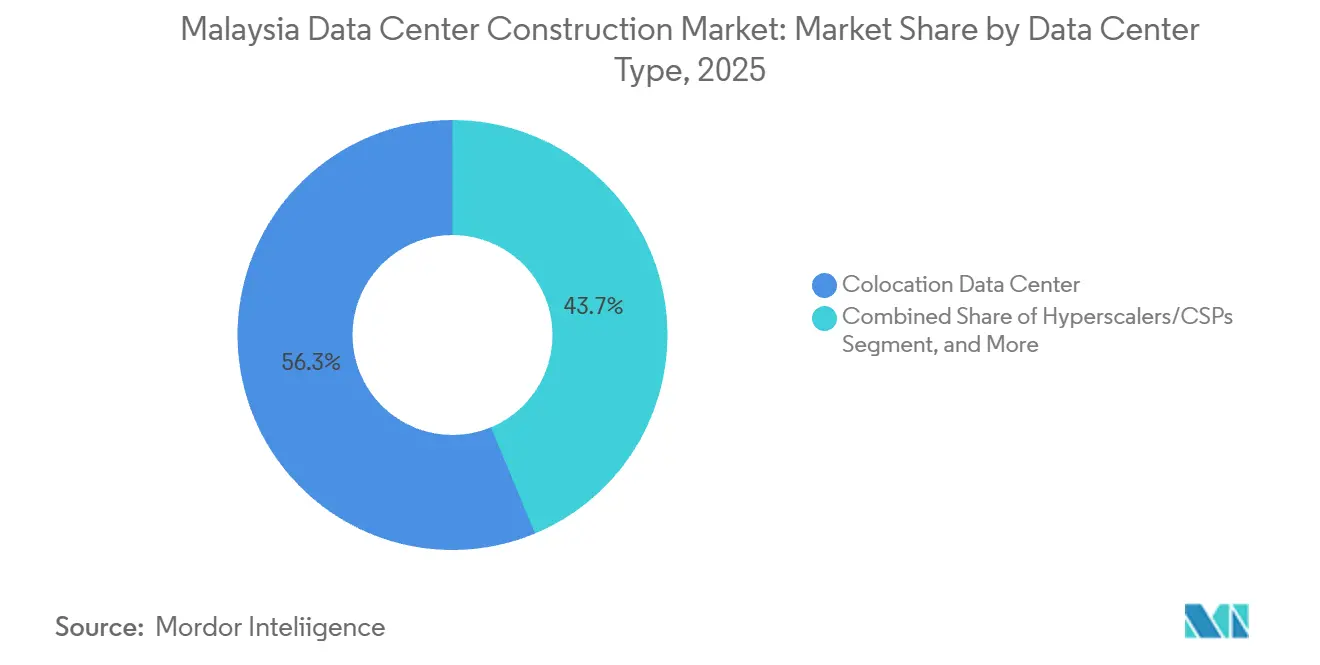

- データセンタータイプ別では、コロケーションが2025年のマレーシア データセンター建設市場シェアの56.28%を占め、ハイパースケーラーおよびクラウドサービスプロバイダーは同期間にCAGR 16.58%で成長すると予測されています。

- インフラストラクチャカテゴリー別では、電気システムが2025年の支出の40.22%を占め、機械システムは2031年までに最速のCAGR 16.79%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

マレーシア データセンター建設市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| シンガポール モラトリアムからのスピルオーバー需要 | +3.2% | ジョホール、サイバージャヤおよびペナンでの副次的な恩恵 | 中期(2〜4年) |

| ハイパースケール クラウドおよびAI建設 | +4.1% | 全国、ジョホールおよびスランゴールに集中 | 長期(4年以上) |

| マレーシア デジタル税制および優遇スキーム | +2.8% | 全国、イスカンダル・マレーシアで早期採用 | 短期(2年以内) |

| ジョホールおよびサイバージャヤの手頃な土地と電力 | +2.3% | ジョホールおよびサイバージャヤ | 中期(2〜4年) |

| コーポレート再生可能エネルギー供給スキーム | +1.6% | 全国、ジョホールおよびスランゴールでパイロット実施 | 長期(4年以上) |

| 海底ケーブル着陸による接続性の向上 | +2.4% | メラカ、クアンタン、ペナンの着陸ステーション | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

シンガポール モラトリアムからのスピルオーバー需要

シンガポールの2019年の新規許可凍結により、200〜300メガワットの未充足のハイパースケール需要が海峡を越え、ジョホールのオペレーターがシンガポールへの2ミリ秒未満のレイテンシーを、海峡対岸より40〜60%低い土地価格で提供することを可能にしました。2025年11月のVantage Data Centersによる3億メガワットキャンパスの16億USD買収と、前年のBridge Data Centresによる400メガワットの系統協定は、継続的なオーバーフローへの先行対応を示しています。[1]Vantage Data Centers、「Vantage Data Centers、サイバージャヤでKUL2キャンパスの起工式を実施」、vantage-dc.com マレーシア投資開発庁は2024年にデータセンターへのFDIとして200億リンギットを記録し、2022年比で5倍の増加となり、地域的な設備容量の構造的な再配分を裏付けています。

ハイパースケール クラウドおよびAI建設

マイクロソフトは2024年5月にマルチサイトキャンパスおよび人材育成プログラムに22億USDのコミットメントを表明し、グーグルは同月に初のマレーシアクラウドリージョンに20億USDを拠出しました。バイトダンスはその後、Bridge Data CentresのMY06サイトを核心とするRM 100億(21億USD)のAIハブへの投資を発表し、マレーシアの一次可用性ゾーンへの格上げを意味しています。YTL Powerの500メガワット グリーンDCパークは、Nvidia GB200 NVL72ラックとオンサイト太陽光発電を統合し、PUE 1.3を達成することで、AI最適化サステナビリティの地域基準を設定しています。

マレーシア デジタル税制および優遇スキーム

2024年のMDタックスインセンティブは、適格投資に対して10年間の所得税免除に加え、サーバー、冷却装置、電力機器の関税免除を付与しており、投資回収サイクルをほぼ2年短縮しています。RM 1億のティア3またはRM 3億のティア4の閾値を満たすオペレーターは、デジタル投資オフィスを通じたワンストップ承認の恩恵も受けており、指定デジタルゾーンにおける平均許認可期間を14ヶ月から8ヶ月に短縮しています。

海底ケーブル着陸による接続性の向上

2024年のMIST、Apricot、Bifrostシステムの稼働により、18〜190テラビット毎秒の新たな容量が提供され、チェンナイ、東京、ジャカルタへのレイテンシーが低減されました。NTTのジョホールキャンパスにはキャリアニュートラルな着陸ステーションが追加され、マレーシアのトランス地域的な交換拠点としての役割が確固たるものとなります。[2]NTT グローバル データセンターズ、「NTTがジョホールで290MWデータセンターキャンパス用に68.5エーカーを取得」、global.ntt レイテンシーの低下により、レイテンシーに敏感なフィンテック、ゲーミング、およびメディアワークロードの対象市場が拡大し、マレーシア データセンター建設市場がさらに拡大しています。

制約要因の影響分析*

| 制約要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 系統容量とピーク料金の上昇 | -2.9% | ジョホール工業ゾーン、サイバージャヤ | 短期(2年以内) |

| 認定データセンター技術者の不足 | -1.8% | 全国、ジョホールおよびスランゴールで深刻 | 中期(2〜4年) |

| 断片化した多層的な土地利用承認 | -1.2% | 全国、特別経済ゾーン外では遅滞 | 短期(2年以内) |

| ジョホール冷却回廊における水ストレスリスクの上昇 | -0.9% | ジョホール、特にイスカンダル・マレーシア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

系統容量とピーク料金の上昇

Tenaga Nasional Berhadは2025年7月に変電所アップグレードの資金調達のために商業料金を14%引き上げ、10メガワット施設の年間電力費を約20万USD増加させました。オペレーターはC-RESSのもとでの20年間の太陽光PPAを通じてリスクをヘッジしており、Vantageのib vogtとの30メガワットのバーチャルPPAがこの転換を例示しています。

認定データセンター技術者の不足

マレーシアは2024年時点でティア3およびティア4認定技術者が1,500人未満でしたが、発表された設備容量は2027年までに約3,000人を必要とする見込みです。この不足により、コミッショニングサイクルが8〜12週間延長され、ジョホールおよびサイバージャヤではコントラクター人件費が20〜30%上昇しました。AIMS Data Centreは2025年に200名のスタッフを追加し、スキルギャップを埋めるために社内のアップタイム準拠の認定プログラムを創設しました。一方、MBOTとMDECは2024年に国家カリキュラムを開始し、2026年後半から年間1,000名のデータセンター技術者の育成を目指しています。[3]「MBOTとMDECが年間1,000名のデータセンター技術者育成のための国家カリキュラムを開始」、マレーシア デジタル経済公社、mdec.my プロバイダーは現在、資格を持つ人材を確保するために地域の標準賃金に対して40%近いプレミアムを提供しており、これにより小規模オペレーターの収益がさらに圧迫されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ティアタイプ別:ティア4建設がAIのアップタイムニーズに対応

ティア3施設が2025年の収益の56.04%を占めましたが、ティア4設備容量はCAGR 16.87%で拡大すると予測されており、他のすべてのクラスを上回ります。ティア4プロジェクトにおけるマレーシア データセンター建設市場規模は、ハイパースケーラーがコンカレントメンテナブルな電力および冷却チェーンを導入するにつれて急激に上昇すると予測されています。Equinixは2027年にそのJH2キャンパスで2Nの電気フィードを備えた2,225キャビネットを追加します。

ティア1およびティア2サイトはエッジおよびディザスタリカバリのワークロードに対して引き続き有効ですが、AIトレーニングおよびインファレンスの新規受注に占めるシェアは2023年から2025年の間に10%未満から約25%に上昇しました。NTTのジョホールキャンパスは事業継続要件を満たすためにデュアルユーティリティフィードと72時間の燃料自律性を計画しています。この転換は、わずかな熱的または電力的な逸脱に対するエンドユーザーの非許容性を反映しており、マレーシア データセンター建設市場をより高い仕様の建設へと向かわせています。

注記: 個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

データセンター規模別:ハイパースケールキャンパスがパイプラインを支配

ラージ施設が2025年に55.46%のシェアを保有しましたが、単一サイトの建設が100メガワットを超えるハイパースケールキャンパスはCAGR 16.34%で拡大する見通しです。ハイパースケールサイトにおけるマレーシア データセンター建設市場シェアは、VantageのKUL2(256メガワット)とBridge Data Centresの400メガワット電力協定が稼働するにつれて拡大する見込みです。

キャンパスモデルは、土地取得、ユーティリティ交渉、および段階的な引渡しを改善します。VantageのJHB1(300メガワット)は複数年にわたるテナントの段階的な増設を可能にし、BridgeのMY07は200追加メガワット用の用地を確保しています。ミディアムおよびスモール施設はマネージドサービスプロバイダーおよびエッジキャッシュのサポートを継続していますが、マレーシア データセンター建設市場において占めるシェアは縮小しています。

データセンタータイプ別:ハイパースケーラーが専用建設を加速

コロケーションが2025年の収益の56.28%を占め、キャリアニュートラルなスペースを必要とする企業に対応しました。しかし、マイクロソフト、グーグル、バイトダンスがリースから施設の自社所有へと移行するにつれ、ハイパースケーラーおよびクラウドプロバイダーの建設はCAGR 16.58%で成長すると予測されています。ハイパースケーラーキャンパスにおけるマレーシア データセンター建設市場規模は、コミットされたパイプラインを反映して2031年までに40億USDを超える可能性があります。

マイクロソフトのマルチサイト設計はクアラルンプールへの5ミリ秒未満のレイテンシーを提供し、グーグルのエルミナキャンパスはカスタムTPUを統合しています。エンタープライズのハイブリッドアーキテクチャは継続されていますが、重心は密度の高いAIワークロードに最適化された専用ハイパースケール複合施設へとシフトしています。

注記: 個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

インフラストラクチャカテゴリー別:液冷が機械設備支出を牽引

電気システムが2025年の建設支出の40.22%を占めましたが、ダイレクト・トゥ・チップ冷却が普及するにつれて機械システムがCAGR 16.79%で最速の成長を記録する見込みです。機械設備におけるマレーシア データセンター建設市場規模は、2031年までにほぼ2倍になると予測されています。YTL PowerのグリーンDCパークは80%が液冷となっており、冷却エネルギーを40%削減しています。

HPEのファンレス液冷ソリューションは2024〜2025年にかけて複数のマレーシアサイトに導入されました。電気系統のアップグレードも継続しており、リチウムイオンBESSがディーゼルバックアップに代わり、企業の炭素目標に対応しています。一般建設およびプロフェッショナルサービスも支出を構成しますが、いずれも次世代冷却の成長ペースには及びません。

地理的分析

ジョホールは2024〜2025年に発表された設備容量の約60%を獲得しており、シンガポールへの近接性、大規模な工業区画、および承認期間を14ヶ月から8ヶ月に短縮した2024年のタスクフォースの恩恵を受けています。サイバージャヤの成熟したキャリアホテルエコシステムを核とするスランゴールは、クアラルンプールの金融・メディアハブの顧客を求めるオペレーターのコミットメントの約30%を獲得しました。ジョホールにおけるマレーシア データセンター建設市場規模は2031年まで主導的な地位を維持すると予測されていますが、スランゴールはレイテンシーに敏感なエンタープライズワークロードにおける戦略的重要性を保持しています。

サイバージャヤのシンガポールへのデュアルファイバールートと25年の運営実績は、金融取引、リアルタイム分析、およびインターコネクションのデフォルトの選択肢となっています。Equinixは2024年7月に将来の拡張のために10エーカーを購入し、Vantageは翌月に256メガワットのKUL2キャンパスの着工式を実施しました。AIMSは2025年7月にブロック3を通じて12メガワットを追加し、タウンシップのフットプリントを100メガワット超に押し上げました。

二次的なハブが台頭しています。ペナンは多様なケーブル着陸と、RM 2億を超える建設に対する10年間の固定資産税優遇を提供しており、メラカはMIST着陸ステーションを擁しています。いずれの州もまだハイパースケールプロジェクトを誘致していませんが、ジョホールとスランゴールの系統が飽和に近づくにつれて、地理的冗長性を必要とするワークロードを取り込む可能性があります。全体として、マレーシア データセンター建設市場における地理的な意思決定は、レイテンシー、土地コスト、系統容量、および許認可スピードのバランスを取ることが求められます。

競争環境

競争環境は中程度に分散しており、Equinix、Vantage Data Centers、NTT グローバル データセンターズ、その他が参入しています。各社は差別化された戦略を活用しています。Equinixはキャリアニュートラルなインターコネクションに注力し、Vantageは数百メガワット規模のキャンパスを展開し、NTTはグローバルネットワーク資産を統合しています。BridgeのジョホールにおけるランドバンキングとAIMSの長期にわたるエンタープライズ基盤も競争環境を形成しています。

サステナビリティは必須条件となっています。YTL Powerの500メガワット太陽光発電統合キャンパスとVantageのバーチャル太陽光PPAは、低炭素電力に置かれるプレミアムを示しています。液冷が次の競争の場となっており、AirTrunkのJHB1は20メガワットのダイレクト・トゥ・チップ設備容量で開業し、AIMSはサイバージャヤでオプションの液冷ループを提供しています。これらの機能は、1ラック当たり50キロワットを定常的に超えるAI顧客を引き付けています。

二次都市におけるエッジの機会は依然として大部分が未開拓です。Telekom MalaysiaとExabytesはペナン、イポー、クチンで5メガワット未満の施設を運営していますが、ジョホールまたはスランゴール以外にハイパースケールプレーヤーがコミットした例はありません。ティア4建設の資本集約性と上昇する人件費に苦しむ小規模企業の市場統合が進む可能性があります。C-RESSのもとで電力容量と再生可能エネルギーのPPAを事前に確保しているプロバイダーが、マレーシア データセンター建設市場の次の成長の波を獲得するうえで最も有利な立場にあります。

マレーシア データセンター建設産業リーダー

Gamuda Bhd

YTL Power International Bhd

Equinix Inc.

Vantage Data Centers LLC

Bridge Data Centres Malaysia Sdn Bhd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:GDS Holdings-DigitalBridgeジョイントベンチャーのDayOneは、150メガワットのジョホールキャンパスの加速に向けてシリーズCで20億USD超の資金調達を目指しました。

- 2025年11月:Vantage Data Centersは300メガワットのジョホールサイトの16億USDの買収を完了し、今年の東南アジア最大の単一データセンター取引となりました。

- 2025年7月:AIMS Data Centreがサイバージャヤでブロック3を完成させ、12メガワットとオプションの液冷を追加しました。

- 2025年5月:EquinixはKL1施設のフェーズ2を発表し、2026年の納入に向けて400キャビネットを追加します。

マレーシア データセンター建設市場レポートの調査範囲

データセンター建設とは、データセンター施設を建設するために使用される物理的なプロセスを組み合わせたものです。建設基準とデータセンターの運用環境の要件を連結するものです。

マレーシア データセンター建設市場レポートは、ティアタイプ(ティア1および2、ティア3、ティア4)、データセンター規模(スモール、ミディアム、ラージ、ハイパースケール)、データセンタータイプ(コロケーション データセンター、ハイパースケーラー/クラウドサービスプロバイダー、エンタープライズおよびエッジ データセンター)、インフラストラクチャ(電気インフラストラクチャ、機械インフラストラクチャ、一般建設、サービス)によってセグメント化されています。市場予測は価値(USD)ベースで提供されています。

| ティア1および2 |

| ティア3 |

| ティア4 |

| スモール |

| ミディアム |

| ラージ |

| ハイパースケール |

| コロケーション データセンター |

| ハイパースケーラー/クラウドサービスプロバイダー(CSP) |

| エンタープライズおよびエッジ データセンター |

| 電気インフラストラクチャ | 電力配電ソリューション |

| 電力バックアップソリューション | |

| 機械インフラストラクチャ | 冷却システム |

| ラックおよびキャビネット | |

| サーバーおよびストレージ | |

| その他の機械インフラストラクチャ | |

| 一般建設 | |

| サービス ― 設計・コンサルティング、インテグレーション、サポートおよびメンテナンス |

| ティアタイプ別 | ティア1および2 | |

| ティア3 | ||

| ティア4 | ||

| データセンター規模別 | スモール | |

| ミディアム | ||

| ラージ | ||

| ハイパースケール | ||

| データセンタータイプ別 | コロケーション データセンター | |

| ハイパースケーラー/クラウドサービスプロバイダー(CSP) | ||

| エンタープライズおよびエッジ データセンター | ||

| インフラストラクチャ別 | 電気インフラストラクチャ | 電力配電ソリューション |

| 電力バックアップソリューション | ||

| 機械インフラストラクチャ | 冷却システム | |

| ラックおよびキャビネット | ||

| サーバーおよびストレージ | ||

| その他の機械インフラストラクチャ | ||

| 一般建設 | ||

| サービス ― 設計・コンサルティング、インテグレーション、サポートおよびメンテナンス | ||

レポートで回答される主な質問

マレーシア データセンター建設市場の2026年の規模と期待される成長率は?

2026年に30億7,100万USDと評価されており、2031年までにCAGR 15.88%で77億4,000万USDに成長すると予測されています。

ハイパースケーラーがスペースをリースするのではなく直接投資する理由は?

専用キャンパスにより、ハイパースケーラーはAIワークロード向けの電力密度、冷却、およびネットワークアーキテクチャを最適化しながら、サステナビリティ目標に向けた再生可能エネルギーのPPAを確保することができます。

新たなデータセンター設備容量を最も多く誘致しているマレーシアの州はどこですか?

ジョホールが土地の利用可能性、シンガポールへの近接性、および合理化された承認手続きのおかげで、パイプラインコミットメントの約60%をリードしています。

ティア4施設がますます普及している理由は?

AIトレーニングおよびインファレンスにはコンカレントメンテナブルな電力と冷却が必要であり、99.995%以上のアップタイム保証を伴うティア4の冗長性への需要が高まっています。

オペレーターが上昇する電力料金を緩和する方法は?

ほとんどのオペレーターがコーポレート再生可能エネルギー供給スキームのもとで20年間の太陽光または風力のPPAを締結し、料金リスクをヘッジするとともにESG目標を達成しています。

プロジェクト実行における主なボトルネックはどこにありますか?

系統連系のキューと認定ティア3/ティア4技術者の不足により、コミッショニングタイムラインに最大12週間が追加されています。

最終更新日: