オーストラリアデータセンター建設市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

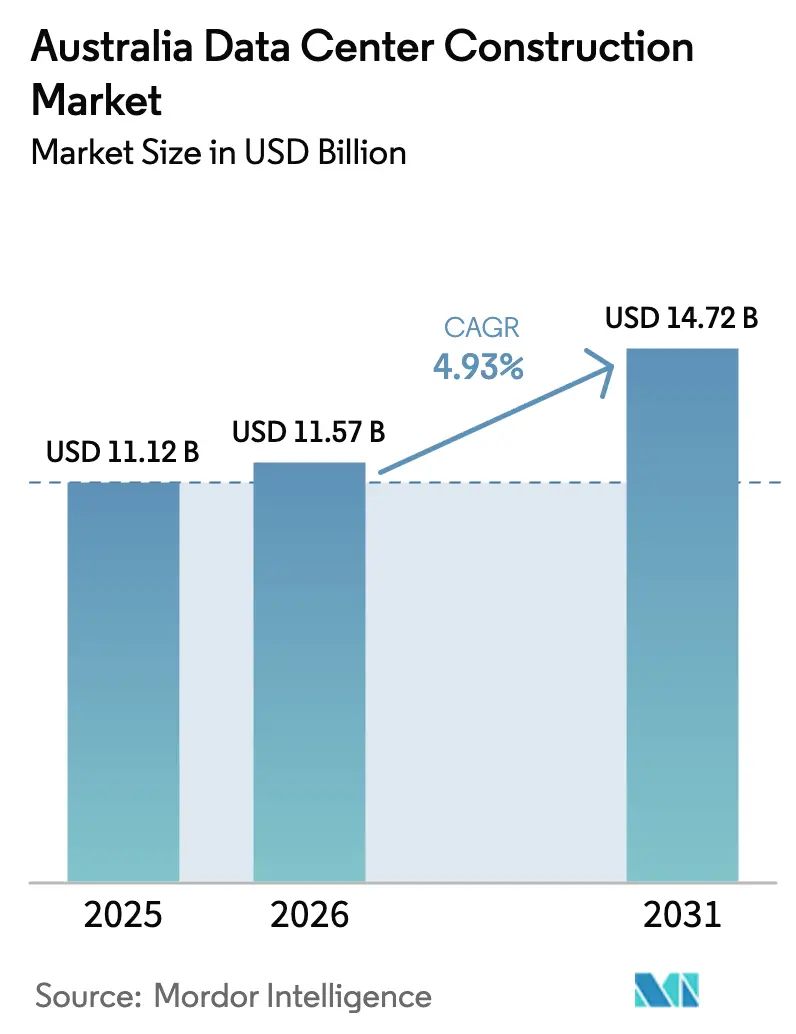

| 基準年の市場規模 (2025) | 11.12 十億米ドル |

| 市場規模 (2026) | 11.57 十億米ドル |

| 市場規模 (2031) | 14.72 十億米ドル |

| 成長率 (2026 - 2031) | 4.93% CAGR |

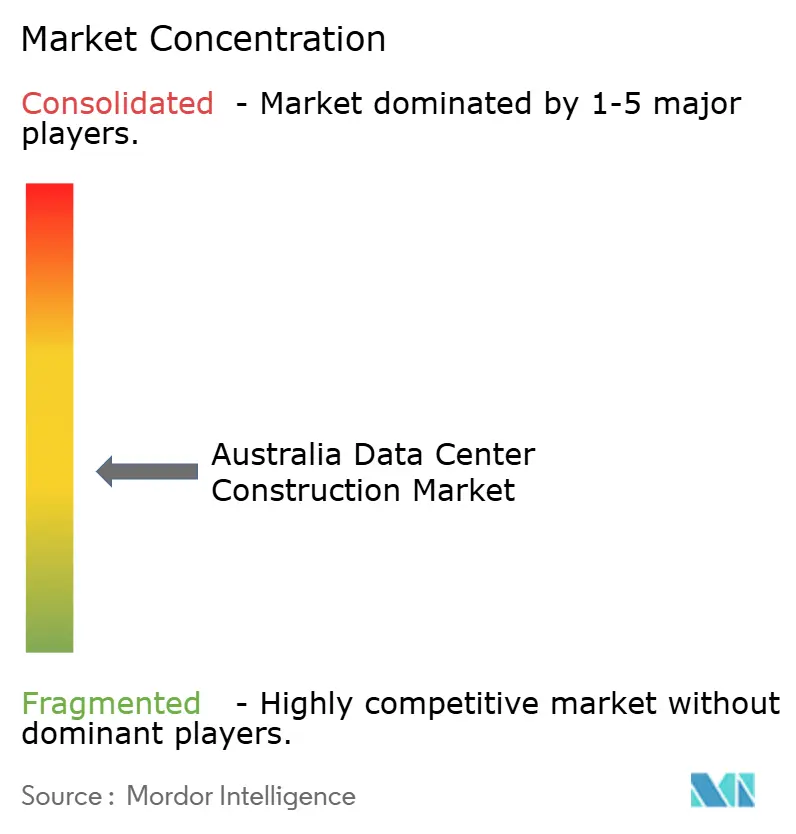

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリアデータセンター建設市場分析

オーストラリアのデータセンター建設市場規模は、2025年に111億2,000万米ドル、2026年に114億7,000万米ドルと予測され、2031年までに147億2,000万米ドルに達し、2026年から2031年にかけて年平均成長率4.93%で成長する見込みです。この着実な拡大は、支出をより少数の非常に大規模なキャンパスに傾けるハイパースケールの資本コミットメントによって支えられており、AI対応キャパシティへの需要が加速する中でも供給側の規律を強化しています。政府支援による再生可能エネルギーインセンティブ、パワードシェル設計の採用、ラック密度の上昇が、プロジェクト経済性を総合的に再形成し、ターンキー請負業者に液体冷却の専門知識とモジュール式建設の統合を促しています。競争戦略は現在、長納期の電気設備の確保、競合他社に先んじた系統接続枠の確保、テナントへの18か月未満の納期提供に集約されています。これらの要因により、資本力のある開発業者は、二桁台の建設コストインフレとシドニー・メルボルンにおける用途地域規制の厳格化にもかかわらず、利益率を維持することが可能となっています。オーストラリアのデータセンター建設市場は、したがって、量主導のエンタープライズ建設から、市場投入スピードとエネルギー効率を重視する資本集約型のハイパースケール優先の状況へと進化しています。

主要レポートのポイント

- ティアタイプ別では、ティア3施設が2025年のオーストラリアデータセンター建設市場シェアの56.84%を占め、ティア4施設は2031年までに年平均成長率5.46%を記録すると予測されています。

- 規模別では、ハイパースケールキャンパスが2025年のオーストラリアデータセンター建設市場規模の60.13%を占め、2031年まで年平均成長率5.78%で成長すると予測されています。

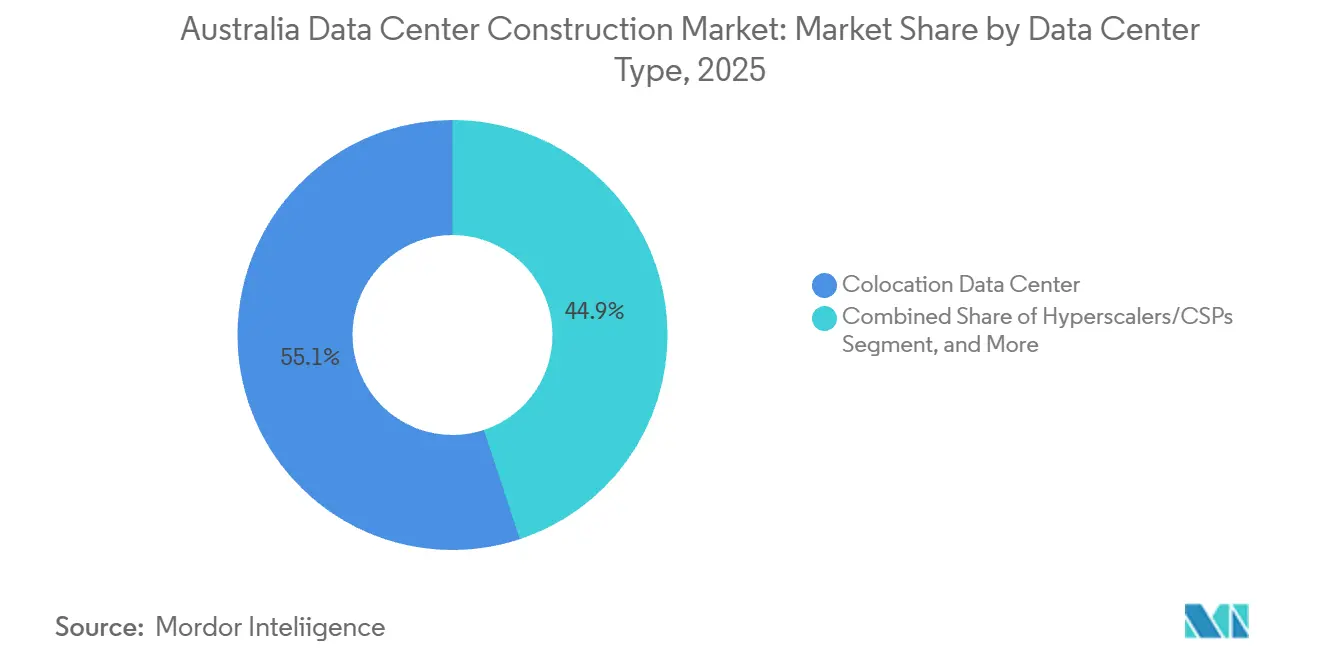

- データセンタータイプ別では、コロケーションプロバイダーが2025年のオーストラリアデータセンター建設市場シェアの55.08%を保有し、ハイパースケーラーおよびクラウドプロバイダーは同期間に年平均成長率5.82%で拡大する見込みです。

- インフラ別では、電気インフラが2025年の市場シェアの39.82%を占め、機械システムは2026年から2031年にかけて年平均成長率6.12%を記録し、他の支出カテゴリーを上回ると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

オーストラリアデータセンター建設市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% 年平均成長率予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| ハイパースケールおよびクラウドプロバイダー投資の急増 | +1.8% | 世界規模、 シドニーおよびメルボルンに集中 | 中期 (2~4年) |

| シドニーおよびメルボルンにおける低遅延エッジ需要 | +0.9% | シドニー、 メルボルン、ブリスベンへの波及 | 短期 (2年以内) |

| グリーンデータセンターに対する政府の再生可能エネルギーインセンティブ | +0.7% | 全国規模、 ビクトリア州およびクイーンズランド州で最も強力 | 長期 (4年以上) |

| AI/HPCラック密度の急増による新規建設需要の拡大 | +1.2% | 世界規模、 主要都市圏での早期採用 | 中期 (2~4年) |

| パワードシェルリースモデルによる市場投入期間の短縮 | +0.4% | 全国規模、 二次市場で台頭 | 短期 (2年以内) |

| 廃止された石炭発電所跡地のデータセンターキャンパスへの転用 | +0.3% | ニューサウスウェールズ州、ビクトリア州、クイーンズランド州 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

ハイパースケールおよびクラウドプロバイダー投資の急増

AWSは2029年までにシドニーおよびメルボルンの新しいアベイラビリティゾーンに対して200億豪ドル(132億米ドル)を投資することを約束し、競合他社が動き出す前にグリッドの余裕を吸収する複数年・複数リージョンの建設の先例を打ち立てました。[1]AWSがオーストラリアに200億豪ドルを投資、About Amazon、aboutamazon.com.auマイクロソフトは2025年に4番目のオーストラリアクラウドリージョンを追加し、2027年までに150MWへのキャパシティ増強を計画し、勝者総取りのダイナミクスを強化しました。地役権と変電所アップグレードを事前に確保した開発業者は、最大7年間にわたって都市圏市場を実質的に囲い込むことができます。コロケーション事業者はそのため、パワードシェルモデルへと方向転換しており、その好例がMacquarie Data Centersの47MW IC3スーパーウェストプロジェクトで、コア建設中にテナントのフィットアウトを可能にしています。

AI/HPCラック密度の急増による新規建設需要の拡大

NVIDIA H100およびAMD MI300 GPUクラスターのラック密度は現在100kWを超え、従来のエンタープライズ負荷の5倍となっており、冷水ループおよびダイレクトトゥチップ冷却への需要を加速させています。AirTrunkの354MW MEL2キャンパスは、レガシーの空冷ホールではコスト効率よく改修できないリアドアヒートエクスチェンジャーと冗長冷却分配ユニットを統合しています。[2]MEL2メルボルンキャンパス開発、AirTrunk、airtrunk.com既存の10MW施設を液体冷却にアップグレードするコストは、グリーンフィールド建設の約60%でありながら、使用可能な密度は半分しか得られないため、ハイパースケーラーは目的建設型キャンパスへと向かっています。

シドニーおよびメルボルンにおける低遅延エッジ需要

金融サービス、ゲーム、ARワークロードは5ms未満の往復時間を必要とするため、Telstraは2025年に両都市の15か所の小売店舗にマイクロデータセンターを展開しました。[3]エッジコンピューティングネットワーク拡張、Telstra、telstra.com.auOptusはAWSローカルゾーンをブリスベンおよびパースに拡張し、地域ユーザーの遅延を低減しました。個々の建設規模は2~5MWと小規模ですが、月額1kWあたり300~400豪ドル(210~280米ドル)のプレミアム賃料が魅力的なユニットエコノミクスを生み出し、郊外のハイパースケールキャンパスを補完しています。

グリーンデータセンターに対する政府の再生可能エネルギーインセンティブ

連邦政府のキャパシティ投資スキームは32GWの調整可能な再生可能エネルギーを支援し、再生可能エネルギーゾーン近くに立地するデータセンターの電力購入コストを削減しています。ニューサウスウェールズ州のグリッド強化技術補助金は、風力・太陽光発電所を活用する施設の送電アップグレードをさらに補助しています。50MWサイトにおける年間200万~300万豪ドル(140万~210万米ドル)の運営費節約はプロジェクトの内部収益率を向上させますが、光ファイバーハブから200~300kmの距離があるため、開発業者は遅延とエネルギーコストを比較検討する必要があります。

制約要因の影響分析*

| 制約要因 | (~)% 年平均成長率予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| ティア1都市圏における土地不足と用途地域制限 | -1.1% | シドニー、 メルボルンへの主要影響 | 中期 (2~4年) |

| 系統接続の遅延と限られた電力供給 | -0.8% | 全国規模、 既存市場で深刻 | 長期 (4年以上) |

| 専門技術者不足による建設コストの上昇 | -0.6% | 全国規模、 主要都市圏に集中 | 短期 (2年以内) |

| 新たな重要インフラサイバー規制による設備投資の増加 | -0.4% | 全国規模、 すべての重要インフラ | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

系統接続の遅延と限られた電力供給

AEMOの2025年統合システム計画は、少なくとも2028年まで、シドニー西部郊外とメルボルン北部での混雑を予測しており、50MW負荷の接続承認が遅延しています。TransGridは、800MWに及ぶ12件のキュー待ちプロジェクトが2027年以前には納入されないトランスフォーマーの納品を待っていることを確認しました。財務的な余力を持つハイパースケーラーは、専用スパーへの資金提供とテイクオアペイ発電を通じてキューを回避し、100MWの増強にコミットできない中堅プレーヤーを排除しています。

ティア1都市圏における土地不足と用途地域制限

ニューサウスウェールズ州は、製造業向けの工業用地を確保するため、マッコーリーパークおよびイースタンクリークにおける個々のデータセンター区画を10ヘクタールに上限設定しました。ビクトリア州のプランメルボルン政策はグリーンフィールド承認を制限し、開発業者をブラウンフィールド転換へと向かわせており、スケジュールに6~12か月が追加されます。シドニー西部の工業用地は2025年に1平方メートルあたり600~800豪ドル(420~560米ドル)で取引され、2023年比60%増となり、投機的建設の収益を圧迫しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ティアタイプ別:冗長性プレミアムがティア4の成長を牽引

2025年、ティア3施設がオーストラリアのデータセンター建設市場を支配し、56.84%のシェアを確保しました。一方、ティア4施設は2026年から2031年にかけて年平均成長率5.46%を達成すると予測されています。ティア4キャパシティは、ハイパースケーラーと金融機関がダウンタイムのコストを内部化するにつれて拡大すると予測されています。ティア4展開のオーストラリアデータセンター建設市場規模は、したがって市場全体よりも速く拡大する一方、ティア3は導入済みベースで引き続き支配的な地位を維持します。NEXTDCのM3は2024年にティアIVゴールド認証を取得し、CPS 230の運用レジリエンス要件を満たすデュアルユーティリティフィードとN+1冷却を実証しました。計画的なダウンタイムを許容できる企業はティア3に留まりますが、APRAからの規制圧力がミッションクリティカルなワークロードを完全フォールトトレラント設計へと向かわせています。

液体冷却コストの圧縮により価格差は縮小しており、ティア3ホールでの15分間の停止はフィンテックプラットフォームに最大100万豪ドル(70万米ドル)の取引損失をもたらし、賃料節約を無効にする可能性があります。その結果、ティア3事業者は戦略的な選択を迫られています。10MWモジュールあたり約2,000万~3,000万米ドルをかけてティア4に改修するか、高利益率の需要を競合他社に譲るかです。AirTrunkの2025年のリース問い合わせの60%以上がすでにティアIV要件を指定しており、構造的なアップグレードサイクルを示しています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

データセンター規模別:ハイパースケールの経済性が中規模建設を周縁化

ハイパースケールキャンパスは2025年の収益の60.13%を占め、2031年まで年平均成長率5.78%を記録し、オーストラリアのデータセンター建設市場の非常に大規模なプロジェクトへの集中を強化しています。CDCの5億4,000万米ドルのマースデンパーク投資は、1kWあたり4,000米ドルの建設コストを達成しており、20MWサイトの1kWあたり5,300米ドルと比較して規模の経済を実証しています。中規模建設はブリスベン、パース、アデレードでは引き続き実行可能ですが、330kV送電へのアクセスがないため、10~20MWが上限となっています。

液体冷却優先設計はハイパースケールの優位性を深め、グリーンフィールドキャンパスは銅損失を最小化するために構造スラブに冷水ループと480V配電を統合しています。中規模サイトの改修は使用可能なホワイトスペースを最大20%削減し、アップグレードのタイムラインを2年延長するため、大規模新規建設に向けた経済性をさらに傾けています。

データセンタータイプ別:ハイパースケーラーによるキャパシティの内部化

ハイパースケーラーおよびクラウドプロバイダーは年率5.82%で成長し、オーストラリアのデータセンター建設市場におけるコロケーションの55.08%のシェアを徐々に侵食すると予測されています。AWSの200億豪ドル(132億米ドル)のオーストラリア投資は自社運営施設を優先し、小売コロケーションの1kWあたり200~250豪ドル(140~175米ドル)から自社建設シナリオの1kWあたり120~150豪ドル(84~105米ドル)へとユニットコストを削減しています。マイクロソフトは150MWキャンパス用にメルボルンの15ヘクタールの区画を購入し、垂直統合へのシフトを強化しました。

コロケーション専門業者は、低遅延インターコネクションを必要とするハイブリッドクラウド企業へと方向転換しています。NEXTDCのクラウドコネクトファブリックは30以上のオンランプを接続し、規制対象ワークロードにパブリッククラウドへの5ms未満のアクセスを提供しています。エッジおよびエンタープライズ建設は依然として控えめで、5~10MWの自社建設に5,000万~1億米ドルを投じられる企業のバランスシートは少数です。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

インフラ別:冷却アップグレードによる機械支出の急増

電気インフラは2025年の市場シェアの39.82%を占め、機械システムは2026年から2031年にかけて年平均成長率6.12%を記録し、電気の成長を上回るものの、絶対支出では2位に留まります。液体冷却の改修は新規ハイパースケールホールの機械設備投資の最大半分を占め、AirTrunkはMEL2の50億豪ドル(35億米ドル)予算のうち8億豪ドル(5億6,000万米ドル)をチラーキャパシティと冷水配管に充当しています。標準化された電気設計は価格上昇を抑制しますが、発電機とトランスフォーマーのリードタイムは依然として18か月を超えています。

サービスサブセグメントは機械の複雑さと連動して成長しています。シュナイダーエレクトリックは、2025年のオーストラリアプロジェクトの70%が液体冷却設計サービスを含んでいたと指摘しています。プレハブ電源室とモジュール式ホワイトスペースキットはスケジュールリスクを最大30%削減し、12~18か月以内に入居可能なスペースを求めるハイパースケーラーにとって魅力的な提案となっています。

地理的分析

シドニーとメルボルンは2025年の支出の約4分の3を合わせて占め、オーストラリアのデータセンター建設市場の重力の中心としての地位を確固たるものにしました。マッコーリーパークやイースタンクリークなどシドニー西部郊外は、既存の330kV送電線とシドニー・シンガポール海底ケーブルシステムへの近接性から恩恵を受け、ハイパースケール建設がマルチテラビット接続を活用できるようにしています。ラバートンからデリムットにかけてのメルボルン北部回廊は、CBDへの10ms未満の遅延を提供し、プレミアムインターコネクト需要を収益化するコロケーションプロバイダーを引き付けています。

ブリスベン、パース、アデレードなどの第二層都市圏は、年平均成長率約6~7%で成長すると予想されています。NEXTDCのB2ブリスベン拡張(22MW)は資源・農業クライアントをターゲットとし、パースは鉱業分析ワークロードを提供するエッジノードを擁しています。アデレードの主権要件は、オーストラリア信号局によって認可されたティア3以上の施設への需要を維持しています。

オーストラリア首都特別地域は、連邦ワークロードが戦略レベルのセキュリティを必要とするニッチな主権飛び地として残っており、タスマニアの冷涼な気候と水力発電の余剰は、バス海峡の送電アップグレードが進めば将来のAIトレーニングキャンパスとしての可能性を秘めています。遅延の制約によりタスマニアはバッチ処理に限定されますが、グリッドインターコネクトが改善されれば500MW以上の潜在的な負荷が実現する可能性があります。

競争環境

オーストラリアのデータセンター建設市場は中程度の断片化を示しています。NEXTDCは公開株式へのアクセスを活用して投機的建設に資金を提供し、2025年にアンカーテナントなしで550MWのS7シドニーキャンパスを立ち上げました。Macquarie Asset Managementが支援するAirTrunkは、テナントの立ち上げサイクルを短縮するパワードシェルを事前建設し、CDCは自社建設できない単一テナント向けに10~50MWの卸売ホールを専門としています。

プライベートエクイティの関心は、Partners Groupが2024年にGreenSquareDCを買収し、拡張のために12億豪ドル(8億4,000万米ドル)を誓約した後に高まりました。TelstraとOptusは通信不動産を活用してマイクロエッジ展開を支配しています。EquinixとGlobal Switchは、シドニーとメルボルン内のインターコネクション豊富なサイトに注力し、生のキャパシティではなくクロスコネクトから収益を得ています。競争上の武器は、建設スピード、再生可能エネルギー調達、コンプライアンス姿勢を中心に展開しており、特に重要インフラセキュリティ法のリスク管理義務に照らして重要です。

技術採用パターンから、モジュール式建設とプレハブ機械システムを採用した事業者は建設スケジュールを最大30%短縮できることが明らかになっており、この効果はシュナイダーエレクトリックの2025年オーストラリアプロジェクトポートフォリオ全体で記録されています。ISO 27001情報セキュリティおよびISO 50001エネルギー管理規格への準拠は、特に重要インフラセキュリティ法が25MW以上の施設に義務的なリスク管理プログラムを課した後、エンタープライズおよび政府テナントを獲得するための最低条件となっています。液体冷却の専門知識はさらなる優位性をもたらし、Vertivは冷水リアドアヒートエクスチェンジャーを統合したハイパースケールキャンパスが効率を損なうことなく150kWラックを運用できると報告しています。サプライチェーンの強靭性も差別化要因となっており、トランスフォーマーと発電機の注文を18か月前に確保した開発業者は、世界的な機器不足からプロジェクトスケジュールを守ることができます。

オーストラリアデータセンター建設産業のリーダー企業

NEXTDC Ltd

AirTrunk Operating Pty Ltd

FDC Construction and Fitout

Multiplex Constructions Pty Ltd

CPB Contractors Pty Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:Microsoft Azureがメルボルンに4番目のオーストラリアリージョンを開設し、初期キャパシティとして48MWを追加し、エンタープライズクラウド需要の高まりに伴い150MWへの拡張経路を示しました。

- 2025年3月:Telstraがシドニーおよびメルボルンのエッジコンピューティングネットワークを拡張し、AR、ゲーム、IoTワークロードに対して5ミリ秒未満の遅延を実現するため、15か所の小売店舗にマイクロデータセンターを設置しました。

- 2025年1月:NEXTDCが550MWのS7シドニーキャンパスの建設を開始し、2029年までにハイパースケールおよびエンタープライズキャパシティを提供する複数フェーズの建設プログラムを始動しました。

- 2024年12月:AirTrunkが354MWのMEL2メルボルンキャンパスの承認を取得し、初期電源投入は2026年半ばを予定しています。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

本調査では、オーストラリアのデータセンター建設市場を、施設がTier I〜IV認証を取得してコミッショニングに入るために必要な物理的な躯体と、重要な電気・機械・一般建設パッケージを提供するすべてのグリーンフィールドまたはブラウンフィールドプロジェクトと定義する。これには、コロケーション、自社建設のハイパースケーラーキャンパス、エンタープライズ建設、およびITロードが250 kWを超えるエッジサイトが含まれる。

スコープ除外:構造または設備工事を伴わず、ITラック、ソフトウェア、またはケーブル配線のみを交換するフィットアウト改修は、モデル化された支出の対象外とする。

セグメンテーション概要

- ティアタイプ別

- ティア1および2

- ティア3

- ティア4

- データセンター規模別

- 小規模

- 中規模

- 大規模

- ハイパースケール

- データセンタータイプ別

- コロケーションデータセンター

- ハイパースケーラー/クラウドサービスプロバイダー(CSP)

- エンタープライズおよびエッジデータセンター

- インフラ別

- 電気インフラ

- 電力配電ソリューション

- 電力バックアップソリューション

- 機械インフラ

- 冷却システム

- ラックおよびキャビネット

- サーバーおよびストレージ

- その他の機械インフラ

- 一般建設

- サービス - 設計・コンサルティング、統合、サポート・保守

- 電気インフラ

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、シドニー、メルボルン、ブリスベン、パースにわたる建設請負業者、MEP専門エンジニア、電力計画担当者、データセンター幹部にインタビューを実施した。対話を通じて二次調査の結果を検証し、メガワット当たりの実勢コストを明確化するとともに、系統接続の遅延やエッジサイトの経済性に関する見解を収集し、モデルの前提条件を精緻化した。

デスクリサーチ

オーストラリア統計局の建築許可データ、クリーンエネルギー規制機関の再生可能電力登録簿、NABERSエネルギー評価開示、Uptime Institute Tierの申請など、国内プロジェクトパイプラインと主流の設計基準の概要を示す公開データセットを起点とした。Communications Allianceの海底ケーブル最新情報やMaster Builders Australiaの労働コスト指数など、業界団体のポータルサイトは、労働力および特殊資材の価格算定に活用した。D&B HooversにおけるCompany filings、Dow Jones Factiva上のプレスアーカイブ、および州の土地登記書類は、サイト投資額、容量、納期スケジュールのクロスチェックに使用した。これらの例示的な情報源は網羅的なものではなく、検証および明確化のために多数の追加参考文献が参照された。

市場規模の算定と予測

プロジェクトのCAPEX開示、過去の建設レート(年間追加MW)、およびMW当たりの平均コストに基づく国内建設支出のトップダウン再構築により、第一次推計値を算出した。結果は選択的なボトムアップ検証によってストレステストを実施した。例えば、主要請負業者6社の売上高を積み上げ、サンプリングした平均販売価格にホワイトスペース容量を乗じる手法を用いた。モデル内の主要変数には、1)2030年までに発表されたハイパースケール投資パイプライン、2)電気・冷却強度を高めるラック密度トレンド、3)系統接続のリードタイム、4)州別建設コスト指数のインフレ、5)エッジ需要を形成するデータ主権政策の施行が含まれる。シナリオ分析を伴う多変量回帰により、これらのドライバーが年間支出に与える影響を予測し、請負業者データの不完全性によって生じたギャップは、専門家との対話で検証した3年移動平均を用いて補完した。

データ検証と更新サイクル

すべての草稿アウトプットは2名のアナリストによるレビューを経て、過去の支出、MW追加量、NABERSアップグレード率との乖離が確認される。乖離が10%を超える場合、元のインタビューの関係者に再度連絡を取る。レポートは年1回更新され、大規模キャンパスの発表、系統改革、コスト急騰などの重要事象が発生した場合には中間更新を行う。

オーストラリアのデータセンター建設ベースラインが精査に耐える理由

公表された推計値がしばしば乖離するのは、企業によって追跡する支出項目が異なること、異なる日付で通貨換算を行うこと、またはモデルを長年にわたって更新しないことが原因である。

競合調査における主要なギャップ要因には、スコープを躯体コストのみに限定すること、デベロッパーのコンティンジェンシー予算を除外すること、またはオーストラリアの労働コストプレミアムや再生可能エネルギー義務に適合しないグローバルコストカーブを使用することが挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 11.12 bn(2025年) | Mordor Intelligence | - |

| USD 6.81 bn(2024年) | Regional Consultancy A | 発表済みCAPEXのみを追跡し、機械設備の改修サービスを除外している |

| USD 3.10 bn(2023年) | Global Consultancy B | Tier IIIの部分的なサンプルを使用し、汎用的なAPACコスト乗数を適用している |

これらの比較は、Mordorのモデルのようにスコープ、価格の粒度、および更新頻度が完全に整合されている場合、得られたベースラインが意思決定者にとって最も透明性が高く再現性のある参照情報であり続けることを示している。

レポートで回答される主要な質問

2031年までのオーストラリアのデータセンター建設市場の予測値は?

年平均成長率4.93%で拡大し、147億2,000万米ドルに達すると予測されています。

今後数年間で最も速く成長するティアセグメントはどれですか?

ティア4建設は、ハイパースケーラーがフォールトトレラントな稼働時間を求めるため、年平均成長率5.46%で成長すると予測されています。

ハイパースケールプロジェクトがシドニーとメルボルンに集中している理由は何ですか?

両都市圏は光ファイバー密度、海底ケーブルルート、330kV送電へのアクセスを提供しており、大規模キャンパスを正当化するネットワークと電力のシナジーを生み出しています。

再生可能エネルギーインセンティブはサイト選定にどのような影響を与えていますか?

連邦および州のプログラムは、風力または太陽光発電所と共同立地する施設の電力コストを削減し、開発業者が従来の都市圏中心部以外のサイトを評価することを促しています。

コロケーションプロバイダーが競争力を維持するために行っている戦略的転換は何ですか?

多くがパワードシェルモデルを採用しており、ハイパースケールテナントが建設と並行して機器を設置できるようにし、納期を12~18か月に短縮しています。

液体冷却は建設予算にどのような影響を与えますか?

液体冷却インフラは新規ハイパースケールホールの機械設備投資の最大50%を占める可能性がありますが、100kW以上のGPUラックを効率的にサポートするために不可欠です。

最終更新日: