ペクチン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.13 十億米ドル |

| 市場規模 (2031) | 1.52 十億米ドル |

| 成長率 (2026 - 2031) | 6.05% CAGR |

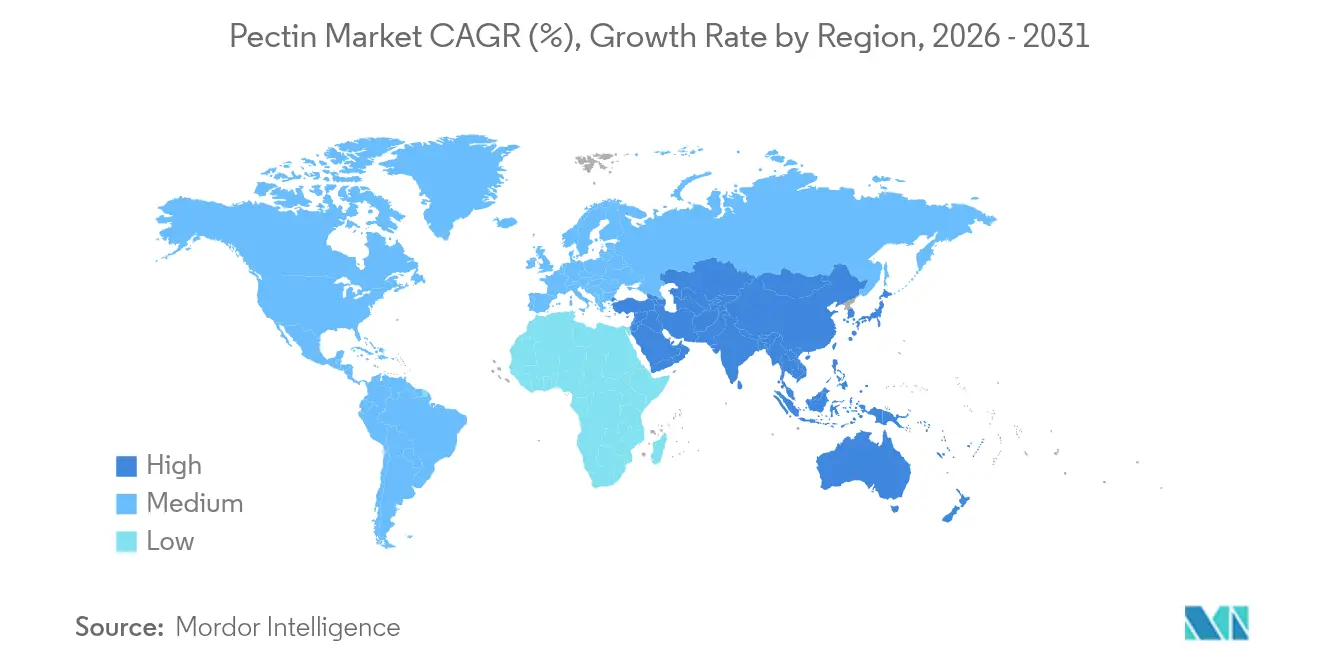

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

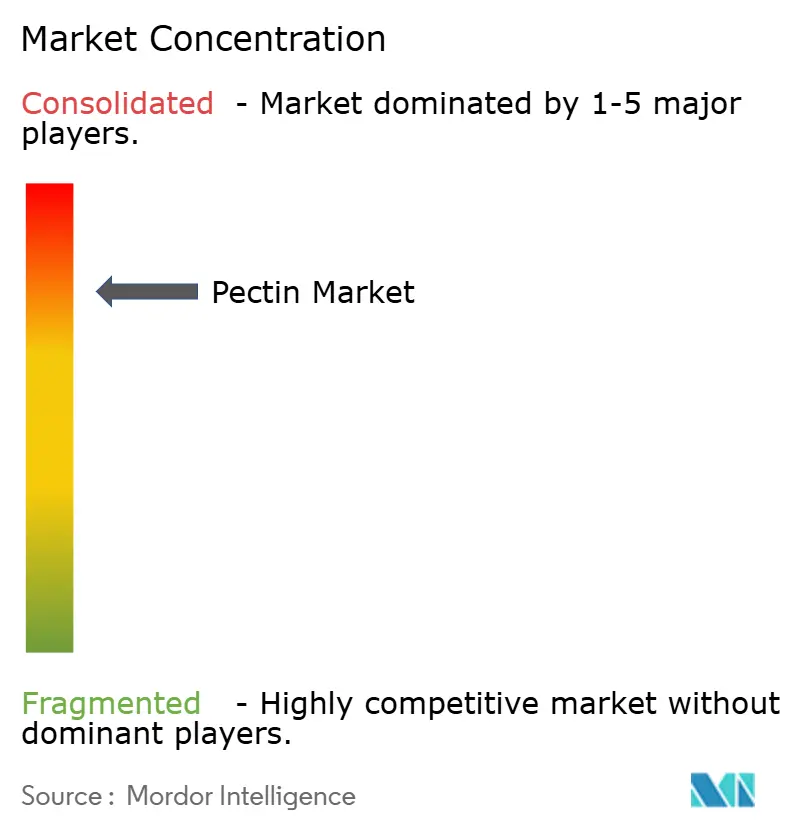

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるペクチン市場分析

ペクチン市場規模は2025年の10億7,000万米ドルから2026年には11億3,000万米ドルへと成長し、2026年から2031年にかけてCAGR 6.05%で2031年までに15億2,000万米ドルに達すると予測されています。合成ハイドロコロイドに対する規制上の圧力が強まる一方、認知度の高い原材料への需要が急増しています[1]出典:欧州委員会、"「より持続可能で競争力のある包装経済に向けた新規則の施行」、environment.ec.europa.eu。さらに、これらの原材料の機能的用途が医薬品および包装分野で拡大しており、市場の着実な成長を牽引しています。優れたゲル化特性で知られる柑橘類由来ペクチンが依然として最前線に立っています。しかし、ブラジルの柑橘類生産量が24%落ち込み、グリーニング病が農園の40%に影響を与えていることが、この原材料の供給を逼迫させ、価格を押し上げています。欧州は、リサイクル可能な包装に関する厳格な規制に支えられ、天然ポリマーへの投資を促進しながら市場をリードしています。これらの規制は、メーカーが持続可能な代替品を探求することを促し、市場における欧州の地位をさらに強固なものにしています。一方、アジア太平洋地域は最も急速な需要成長を示しており、CAGR 7.19%を記録しています。この急増は、中国が草案規制においてペクチンベースのキャンディ、飲料、チョコレートを最近承認したことに一部起因しており、同地域のメーカーに新たな機会をもたらすと期待されています。医薬品分野では、3Dバイオプリンティングとパーソナライズド医療が有望な分野として台頭しています。生体適合性で高く評価されるペクチンハイドロゲルは、ドラッグデリバリーおよび組織工学システムにおいてニッチな地位を確立しつつあり、先進的な医療応用に向けた革新的なソリューションを提供しています。

主要レポートのポイント

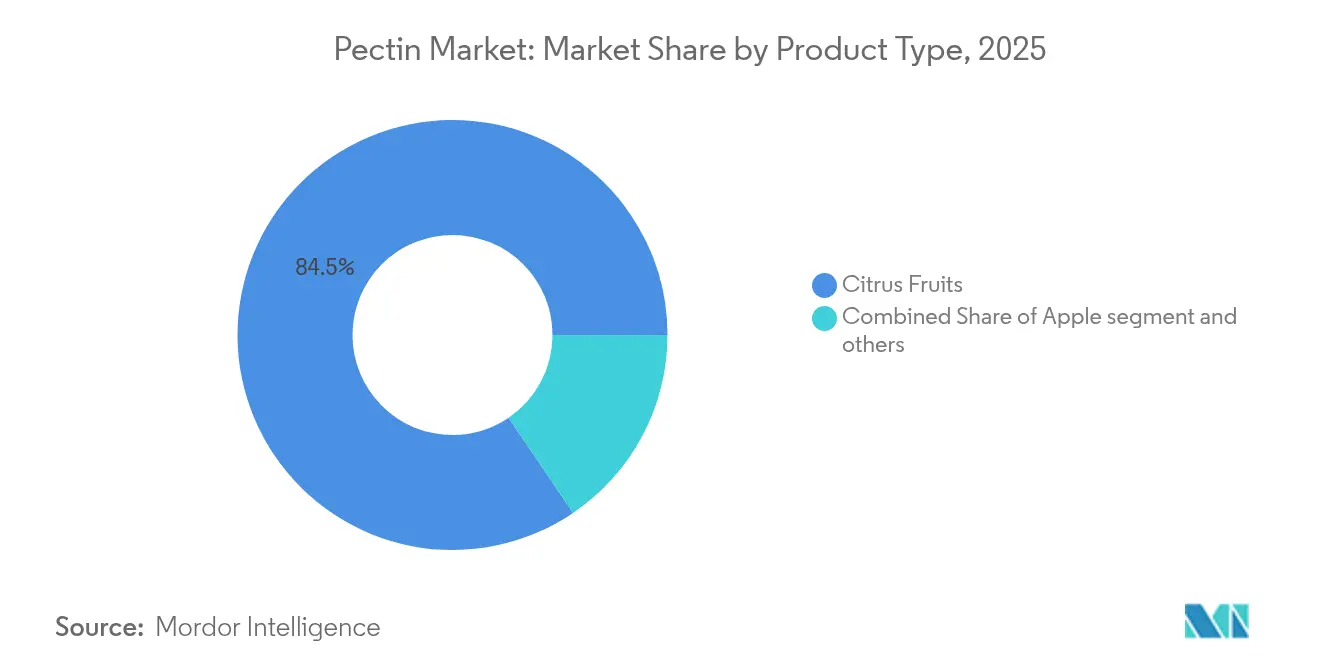

- 原料別では、柑橘類が2025年のペクチン市場シェアの84.48%を占め、リンゴは2026年から2031年にかけてCAGR 6.38%で拡大する見込みです。

- タイプ別では、高メトキシルペクチンが2025年の収益の58.35%をリードし、低メトキシル品種は2031年までCAGR 6.42%で成長する見通しです。

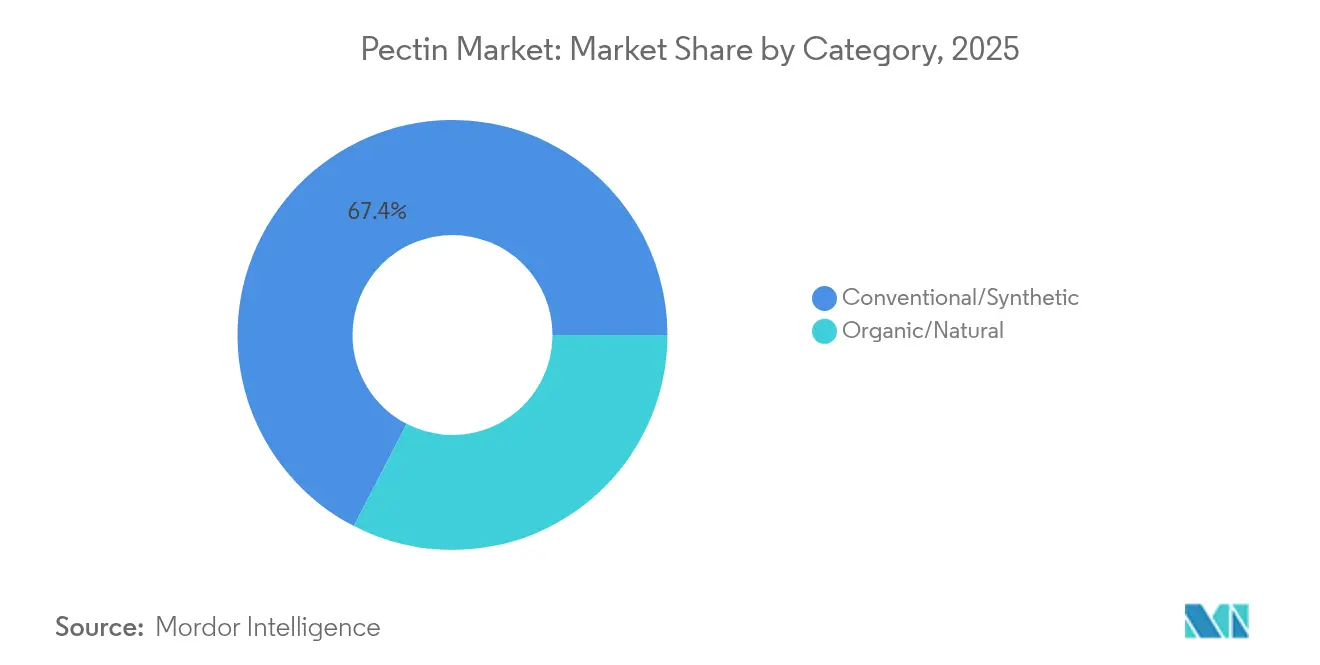

- カテゴリー別では、従来型グレードが2025年のペクチン市場規模の67.42%のシェアを保持していますが、オーガニックグレードは2031年までCAGR 6.79%を達成すると予測されています。

- 用途別では、食品・飲料が2025年の収益の75.25%を占め、医薬品用途が2026年から2031年にかけて最も高いCAGR 6.74%を記録すると見込まれています。

- 地域別では、欧州が2025年に29.60%を占め、アジア太平洋地域が予測期間中にCAGR 7.03%で最も急速な成長を遂げると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルペクチン市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 天然・クリーンラベル原材料への需要 | +1.8% | 北米とEUのプレミアム市場が採用をリードするグローバル市場 | 中期(2~4年) |

| 包装食品消費の増加 | +1.2% | アジア太平洋地域が中核、ラテンアメリカおよび中東・アフリカへの波及 | 長期(4年以上) |

| 植物性・ビーガン菓子へのシフトの拡大 | +0.9% | 北米とEU、都市部のアジア太平洋市場へ拡大 | 短期(2年以内) |

| ペクチンを活用した3Dバイオプリンティングとパーソナライズド医療の拡大 | +0.7% | 北米、EU、ボストン・バーゼル・コペンハーゲンの研究拠点での初期成果 | 長期(4年以上) |

| 生分解性食品包装フィルムへのペクチン採用 | +0.6% | EUの規制主導、カリフォルニア・カナダへの拡大 | 中期(2~4年) |

| 農業廃棄物を活用する循環経済規制 | +0.5% | EU、日本・韓国での新興フレームワーク | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

天然・クリーンラベル原材料への需要

消費者が原材料リストをより厳しく精査するようになるにつれ、メーカーはGRAS認定とファイバー効果を誇るペクチンで人工増粘剤を代替しています。柑橘類果実やリンゴなどの天然原料から得られるペクチンは、クリーンラベル製品への高まる需要に合致し、食品配合における食感改善や安定性向上などの機能的メリットをもたらします。米国FDAが天然着色添加物を環境評価の対象から除外する決定を下したことは、植物由来原材料への明確な支持を示し、天然原材料の使用をさらに促進しています[2]出典:連邦官報、"「Phytolon Ltd.による着色添加物申請書の提出」、www.federalregister.gov。欧州では、小売業者が「フリーフロム」ラベルを棚に掲示し、ペクチンのような認知度の高いハイドロコロイドを優遇しています。このトレンドは、加工業者がトレーサブルで持続可能な調達源を持つペクチンへの投資を増やすよう促しており、これらの特性が環境意識の高い消費者に響き、規制要件とも合致しています。さらに、包括的なサプライチェーン監査を実施・公表するブランドオーナーは、棚回転率の向上を目の当たりにしており、透明性・持続可能性・倫理的調達慣行を優先するサプライヤーにとっての商業的優位性を裏付けています。

包装食品消費の成長

アジア太平洋地域では都市化が進み、共働き世帯が一般化するにつれ、利便性・手頃な価格・長い賞味期限を理由に常温保存食品への依存度が高まっています。植物細胞壁から得られる天然多糖類であるペクチンは、粘度向上・食感改善・水分保持能力により食品用途で広く使用されています。ソース、デザート、調理済み食品において、合成安定剤に頼ることなく長期の物流サイクルに耐えられる小分け包装を実現する上で重要な役割を果たしています。この機能性により、ペクチンは高品質な常温保存食品の製造に欠かせない原材料となっており、物流上の課題と多様な消費者嗜好が顕著な地域において特に重要です。地域の嗜好に対応しながらグローバルな品質基準を維持するため、Kraft Heinzのような多国籍大手はシンガポールに地域イノベーションハブを設立しています。これらのセンターは地域の嗜好に合わせたレシピ開発に注力し、地域のインサイトを活用して消費者に響く製品を生み出しています。この戦略的アプローチにより、ペクチンの地域契約量が大幅に増加し、市場における需要をさらに押し上げ、進化する食品産業の景観においてその役割を強固なものにしています。

植物性菓子へのシフト

2023年、新発売のグミの大多数がゼラチンよりもペクチンを選択し、ビーガンおよびハラール市場の需要に応えながら、動物由来原材料の代替品に対するより広い消費者嗜好を示しました。この転換は、倫理的・食事的・環境的考慮に基づく植物性代替品への消費者需要の高まりを反映しています。小売価格プレミアム分析によると、ペクチングミはゼラチン製品と比べて単位当たりの利益率が最大12%高く、ブランドオーナーにとって原材料コストの差を効果的に相殺しています。これらの食感上の優位性は、フルーツスナックや低糖ゼリーにも活用されており、ペクチンの機能特性(ゲル化改善、安定性、クリーンラベル配合との適合性)が重要な役割を果たしています。このトレンドは、メーカーが進化する消費者嗜好に応えるべく革新を続ける中、コンビニエンスチャネルにおける持続的な二桁SKU成長を牽引する上で重要な役割を果たしています。さらに、ペクチンの採用は健康志向で持続可能な製品提供への関心の高まりとも合致し、市場における地位をさらに強固なものにしています。

3Dバイオプリンティングとパーソナライズド医療

生理的pHにおける安定したマトリックスにより、ペクチンハイドロゲルは3Dプリント剤形における有効医薬品成分の封入に理想的です。これらのハイドロゲルは制御放出メカニズムを提供し、有効成分の安定性と有効性を確保します。2025年、FDAはペクチンベースの3Dバイオプリント埋め込み型デバイスの初の人体試験を承認し、重要な規制上の先例を設けるとともに、医療分野におけるバイオプリンティング技術の受容拡大を示しました。この承認は、パーソナライズド医療と再生療法の進歩におけるペクチンベース材料の可能性を強調しています。特殊原材料メーカーは、先進的なバイオプリント製品の開発に不可欠なバイオインクの共同開発に向けて、医療技術スタートアップとの連携を強化しています。これらのパートナーシップは、革新的な用途のためにペクチンのユニークな特性を活用することを目的とし、収益源を従来の食品用途から高付加価値の医療・医薬品用途へとシフトさせる有望な垂直市場への道を開いています。この多角化は収益性を高めるだけでなく、急速に進化するバイオプリンティング市場における主要プレーヤーとしての地位を確立します。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低コスト合成ハイドロコロイドの入手可能性 | -1.4% | コスト敏感な新興市場で価格圧力が最も顕著なグローバル市場 | 短期(2年以内) |

| 柑橘類果実の供給変動と価格変動 | -1.1% | ブラジルとフロリダの混乱が世界的な価格に影響するグローバルサプライチェーン | 中期(2~4年) |

| 産業規模の「グリーン」抽出技術への高い設備投資 | -0.8% | 欧州、北米、先進アジア太平洋地域の製造拠点 | 長期(4年以上) |

| 酸ベース抽出のカーボンフットプリントに対するESGの精査 | -0.6% | EU・北米、ESG意識の高い多国籍サプライチェーンへの拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

低コスト合成ハイドロコロイドの入手可能性

価格敏感な経済圏のマスマーケット食品ブランドは、固形分ベースでペクチンより35%低い価格で提供されることが多い、変性デンプンやカルボキシメチルセルロースなどの化学合成増粘剤に引き寄せられています。これらの代替品は、製品機能を損なうことなく製造コストを削減しようとするメーカーにとってコスト効率の高いソリューションを提供します。クリーンラベルの訴求が後退すると、調達担当者は代替品を選択する可能性が高くなり、特定のベーカリーおよび乳製品におけるペクチンの採用を制限します。このトレンドは、天然原材料への消費者需要よりもコスト感度が優先される地域において、ペクチン採用に課題をもたらします。これに対応して、大手ペクチンサプライヤーは現在、バンドル型技術サービスパッケージを提供し、投与量レベルの最適化、製品性能の向上、コスト格差の縮小を目指しています。これらのサービスパッケージには、配合サポート、用途試験、コスト削減戦略が含まれることが多く、メーカーが費用を効果的に管理しながら望ましい製品品質を達成できるよう支援しています。

柑橘類供給の変動と価格変動

グリーニング病に深刻な影響を受けたブラジルの柑橘類作物は、2024年から2025年のシーズンに前年比で大幅な減少を経験しました。この急激な減少は、ペクチン原料の大部分がジュース加工時に生成される果皮から得られるため、グローバルペクチン市場に大きな影響を与えています。柑橘類果皮の不足はサプライチェーンを混乱させ、契約価格に影響を与え、ペクチン生産のリードタイムを延長させています。柑橘類果皮の供給減少は、ペクチン精製業者だけでなく、食品・飲料メーカーなどペクチンを主要原材料として依存する川下産業にも波及効果をもたらしています。これらの動向に対応して、ジュース先物は2023年以降ほぼ倍増し、ペクチン精製業者の原材料コストをさらに押し上げ、サプライチェーン全体に追加的な財務的圧力をもたらしています。これらの課題を軽減するため、主要バイヤーはリンゴおよびテンサイ由来品への調達先多角化を進めています。しかし、これらの代替原料の異なるレオロジー特性に対応するための配合調整において依然として困難に直面しており、製品の一貫性・性能・全体的な生産効率に影響を与えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:柑橘類を超えた供給多角化

2025年、柑橘類由来ペクチンは市場の84.48%という支配的なシェアを占めています。この優位性は、柑橘類原料を支える堅固な加工インフラと、多数の用途で求められる優れたゲル化特性を裏付けています。しかし、ブラジルの柑橘類果皮供給は不足と病害の脅威に直面しており、少なくとも2027年まで価格が高止まりする可能性があります。これを踏まえ、欧州の主要加工業者は方針を転換し、原材料基盤を拡大するためのマルチフィードストック加工ラインへの投資を進めています。サプライヤーも視野を広げ、ヒマワリやテンサイパルプなどの代替品に目を向けています。これらの動きは地域の廃棄物活用規制への対応を目的としていますが、柑橘類ペクチンのゲル強度を再現することは技術的なハードルとなっています。供給安全保障が最重要課題となる中、ブランドオーナーは統合型ジュース企業と複数年契約を締結し、果皮量の安定的な供給を確保しています。

一方、リンゴ由来ペクチンは成長軌道にあり、CAGR 6.38%が見込まれています。この急増は主に、柑橘類不足の懸念を背景に信頼できる代替品を求める菓子・乳製品セクターによって牽引されています。超音波補助法などの抽出技術の革新がリンゴペクチンに優位性をもたらしています。主に中国とトルコで見られるこれらの進歩は、抽出収率を高めるだけでなく、溶剤消費量を最大30%削減し、持続可能性とコスト効率の両方を向上させています。このような進歩により、リンゴペクチンはかつて柑橘類が支配していた分野でより激しく競争できるようになっています。要するに、リンゴ由来セグメントの急速な台頭は、供給の一貫性と機能的・環境的属性を重視するバイヤー嗜好のパラダイムシフトを示しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

タイプ別:高メトキシルの強みと低メトキシルの勢い

2025年、高メトキシルペクチンは総収益の58.35%を占め、主に高糖度保存食品やベーカリーフィリングにおける不可欠な役割から市場を支配しています。このセグメントの優位性は、砂糖を多く含む環境でのゲル化を必要とする製品における高メトキシルペクチンの広範な使用に起因しており、堅固で安定したゲルを巧みに形成します。伝統的なジャムやフィリングレシピへの長年の応用が安定した需要と顕著な市場収益を保証しています。保存食における望ましい食感と賞味期限の実現における高メトキシルペクチンの重要な役割は、特にこれらの属性を優先する市場においてその代替不可能性を強調しています。さらに、メーカーはより複雑なペクチン品種と比較した場合の比較的シンプルな加工要件に優位性を見出しています。総じて、高メトキシルペクチンの顕著な市場存在感は、伝統的な食品セクターにおけるその重要な役割を裏付けています。

一方、低メトキシルペクチンはペクチン市場で最も急成長しているセグメントであり、2031年までのCAGR 6.42%が見込まれ、市場全体の成長を上回っています。この急増は、低糖・低カロリー製品への需要の高まりと、医薬品・ニュートラシューティカル用途への関心の増大によって牽引されています。低メトキシルペクチンがカルシウム誘導架橋によって低糖環境でゲル化できる独自の能力は、低糖ジャムなどのより健康的な配合に最適な選択肢として位置付けています。これらのジャムの市場は2025年に2億6,400万米ドルに達し、年間成長率7.4%が見込まれています。しかし、低メトキシルペクチンを使用した製品開発には、pHとカルシウムレベルの精密な管理が必要であり、高度なイオン監視ツールを持たない小規模生産者にとって課題となっています。このセグメントはまた、スクロースなしで望ましい食感を実現するダイエタリーサプリメントグミや、タンパク質変性のリスクなしに繊細な生理活性物質の封入を可能にする医薬品分野でも優れた性能を発揮しています。このような先駆的な用途が市場での急速な台頭において重要な役割を果たしています。

カテゴリー別:従来型の量とオーガニックのプレミアム

2025年、従来型ペクチングレードは67.42%という支配的な市場シェアを占めています。この優位性は、規模の経済を活用して効率的かつコスト効率よくペクチンを生産できる統合型柑橘類加工業者に起因しています。確立されたサプライチェーンと堅固な加工インフラにより、これらの加工業者は安定した量と競争力のある価格を確保し、従来型ペクチンを多くのメーカーにとって好ましい選択肢として確立しています。持続可能性への関心が高まる中でも、従来型ペクチンは低い生産コストと広範な入手可能性により主流市場での魅力を維持しています。さらに、従来型手法を好む加工業者は酸加水分解に頼ることが多いです。この方法は環境負荷が高いものの、その確立された性質とスケーラビリティにより定番の選択肢となっています。このような強固な基盤により、代替セグメントが勢いを増す中でも従来型ペクチンはその地位を維持しています。

一方、オーガニックペクチンは最も急成長しているセグメントとして台頭しており、2031年までのCAGR 6.79%が見込まれています。しかし、現在の量は従来型グレードに遅れをとっています。オーガニックペクチンの人気急増は主に、合成化学物質残留物の排除を目指す小売業者主導のイニシアチブによって牽引されています。この動きは、製品においてよりクリーンで天然の原材料を優先する消費者に響いています。しかし、オーガニックペクチンの生産には課題が伴います。認証費用、分離保管、トレーサブルな果皮調達の必要性などのコストにより、従来型ペクチンと比較して1キログラム当たり2.50~3.00米ドルの追加費用が発生します。プレミアム食品・サプリメントブランドはこれらのコストを負担することが多く、オーガニック認証に対してプレミアムを支払う意欲のある健康志向の消費者にシームレスに転嫁しています。持続可能性とリサイクル可能性に関する主張を厳格化するEU規制2025/40などのより厳しい規制は、真のオーガニックサプライヤーを後押しし、グリーンウォッシングへの抑止力として機能しています。さらに、加工業者は従来の無機酸から酵素補助抽出技術への転換を進めています。これはオーガニック基準に合致するだけでなく、廃水排出量を約20%削減します。今後、オーガニックペクチン生産の持続可能性は連続フロー加工技術の採用にかかっています。これらの革新は、認証要件を厳守しながら生産量を効率的にスケールアップすることを可能にします。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

用途別:食品のコアと医薬品のアップサイド

2025年、食品・飲料セクターはペクチン市場を支配し、総収益の75.25%という相当なシェアを占めています。ジャム、フルーツ調製品、乳製品安定剤としてのペクチンの確固たる役割がその重要性を裏付けています。食感・ゲル化・安定性を提供するペクチンのユニークな能力は代替不可能です。さらに、菓子ブランドはビーガン消費者にアピールし、温暖な地域での熱安定性を確保するため、ゼラチンよりもペクチングミを好むようになっています。飲料メーカーもアミド化低メトキシルペクチンを採用してフルーツパルプを透明に懸濁させ、プレミアムジュースへの用途を拡大しています。これらの確立された進化する用途が市場におけるペクチンのリーダーシップを強固なものにしています。

一方、医薬品セクターは現在より小さな収益シェアを持ちながらも、CAGR 6.74%という顕著な成長率でペクチンの最も急成長している市場として台頭しています。この急増は、バイオファブリケーション、創傷被覆材、制御薬物放出における革新によって牽引されており、多くが臨床試験の終盤に近づいています。大学と原材料メーカーの協力により、鎮痛薬の迅速吸収を目的としたペクチンベースの口腔内フィルムの開発が進んでいます。さらに、美容ブランドはクリームの肌触り向上におけるペクチンの可能性に注目していますが、この分野での採用はまだ初期段階にあります。ペクチンの生体適合性と多用途性を活用し、医薬品セクターは特に新しい医療技術と治療システムが進化するにつれて大幅な成長が見込まれています。このシフトは、ペクチンが従来の食品中心の役割から健康・ウェルネスイノベーションの重要なプレーヤーへと移行していることを示しています。

地域分析

2025年、欧州はジャムや乳製品における豊かな伝統と、リサイクル可能な包装を推進する政策イニシアチブに支えられ、販売シェアの29.60%という大きな割合を占めました。スペインの柑橘類果皮加工業者との地理的近接性から恩恵を受けるドイツとフランスは、合わせて同地域の取引量の3分の2を占めています。柑橘類果皮加工における同地域の強固なインフラと持続可能性への注力が、市場における地位をさらに強化しています。一方、使い捨てプラスチック指令はペクチンフィルム複合材に向けた研究開発助成金の創出を促進しており、地域のサプライヤーを天然包装分野のパイオニアとして位置づけています。この指令はイノベーションを促進するだけでなく、グローバル市場における欧州サプライヤーの競争優位性をもたらしています。

アジア太平洋地域は2026年から2031年にかけて7.03%のCAGRを記録する見通しです。健康食品のラインナップを拡充している中国が、この需要急増の主要な牽引役となっています。健康志向製品への関心の高まりと拡大する中間層が、この成長に寄与する主要因となっています。同時に、インドの食品安全基準局によるビタミングミ規制の国際基準への整合化が、グジャラート州およびマハラュトラ州の受託製造業者に連続式ペクチンゼリークッカーへの投資を促しています。これらの投資は生産効率の向上とペクチン系製品の需要増加への対応に貢献すると期待されています。インドネシアでは、Cargillの2024年のブレンド工場拡張により、地域ブランド向けテクスチャー付与剤の供給が効率化され、地域メーカーが輸入依存を低減し、高品質なテクスチャー付与剤への高まる需要に対応できるようになっています。

北米は安定した成長を示す一方、米国はボストンからサンディエゴに至るバイオテクノロジー回廊を中心に、ペクチンを活用した3Dバイオプリンティング試験において独自のニッチを開拓しています。米国のジャム・ゼリー・プリザーブセグメントは、従来の製剤における高メトキシルペクチンへの安定した需要を牽引しています。このイノベーションはヘルスケアおよび医薬品セクターに革命をもたらし、ペクチンの先進的応用における同地域のリーダーシップをさらに強固にすると期待されています。

ラテンアメリカの状況は対照的な様相を呈しています。ブラジルは重要な果皮原料の供給源である一方、サプライチェーンの非効率性と変動する生産水準により国内輸出不足に悩まされています。対照的に、メキシコの菓子セクターはペクチンを活用して、ますます厳格化する米国のビーガン輸入基準への対応を図っています。中東およびアフリカでの普及は緩やかですが、湾岸協力会議諸国における多国籍飲料企業からの投資によって下支えされています。これらの投資は地域生産施設の開発を促進し、同地域におけるペクチン系製品の入手可能性を高めています。

競合状況

グローバルペクチン市場は中程度の集約度を示しています。2024年11月、Tate & LyleによるCP Kelcoの18億米ドルでの買収により、統合後の事業体はグローバルペクチン市場における主要プレーヤーとして位置付けられ、グローバルサプライチェーンを大幅に強化し市場競争力を高めました。同時に、DSM-Firmenichが新設したパルマ複合施設とIngredionのアイオワ州施設改善への5,000万米ドルの投資は、グリーン抽出法や生分解性包装ソリューションの開発を含む持続可能な慣行への強いコミットメントを示しています。

市場における主要な戦略的優先事項には、マルチフィードストック柔軟性の向上、酵素補助抽出技術の採用、医薬品バイオインクにおける機会の探求が含まれます。中小規模の地域プレーヤーは、オーガニックグレード製品への注力と地域の果実廃棄物流の活用によって差別化を図っています。しかし、ESGコンプライアンスに関連するコストの上昇と高度な研究開発能力への需要の増大により、これらの小規模事業体は大手競合他社による買収リスクが高まっています。

中堅企業は特許取得済みの低メトキシル配合のライセンス契約を活用し、大規模な研究開発施設への多大な投資なしに収益性の高い市場セグメントへのアクセスを可能にしています。これらの契約により、企業は他者が開発した先進的な配合を利用でき、市場投入までの時間と運営コストを削減しています。さらに、果皮荷物のQRコードスキャンに依存するデジタルトレーサビリティプラットフォームの導入は、リアルタイム追跡と詳細な製品履歴を提供することで監査対応力を向上させています。これは規制基準への準拠を確保するだけでなく、サプライチェーンにおける透明性と信頼を高めることで顧客との強固な関係を育みます。

ペクチン業界リーダー

Cargill Incorporated

Herbstreith and Fox Corporate Group

International Flavors & Fragrances

Silvateam S.p.A.

Ingredion Incorporated

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年7月:食品・飲料セクターの著名なプレーヤーであるTate & Lyleは、天然由来の特殊原材料で知られる米国メーカーCP Kelcoを18億米ドル(16億ユーロ)で買収する手続きを完了しました。この買収はTate & Lyleの製品ラインナップを強化するとともに、ペクチンや柑橘類繊維などの製品を含むCP Kelcoの優れたポートフォリオを傘下に収めました。

- 2024年1月:IFFはベーキング用途に特化して設計されたGrindsted Pectin FB 420を発売しました。この新製品はユニークな感覚特性を誇り、ベーク安定性のあるフルーツフィリングに最適であり、ラベルフレンドリーかつプロセス効率に優れています。

- 2023年12月:イタリア・ミラノにて、Herbstreith & Fox GmbH & Co. KGが最新の子会社H&F Italy SRLを設立し、イタリア市場への戦略的参入を果たしました。この新子会社は、イタリアにおけるH&Fグループのプレゼンスと事業を強化し、同地域における製品・サービスへの高まる需要に対応することを目的としています。

グローバルペクチン市場レポートの範囲

ペクチンは、陸上植物の一次細胞壁・中葉・細胞壁に含まれる構造的な酸性ヘテロ多糖類です。実際の果実から製造され、乾燥ペクチン、液体ペクチン、大量生産された商業用ペクチンに至るまで、その形態はすべて植物由来です。

調査対象市場は、原料、用途、タイプ、地域によってセグメント化されています。原料別では、柑橘類果実、テンサイ、リンゴ、その他の原料にセグメント化されています。用途別では、美容・パーソナルケア、食品・飲料、医薬品、その他の用途にセグメント化されています。食品・飲料セグメントはさらに、ジャム・ゼリー・保存食、焼き菓子、乳製品、その他の食品・飲料に分類されています。その他の用途セグメントはさらに、食用フィルム・コーティング、紙代替品、フォームおよび可塑剤に分類されています。タイプ別では、高メトキシルペクチンと低メトキシルペクチンにセグメント化されています。地域別では、北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。

各セグメントについて、市場規模と予測は金額ベース(米ドル)で実施されています。

| 柑橘類果実 |

| リンゴ |

| その他の原料 |

| 高メトキシル(HM)ペクチン |

| 低メトキシル(LM)ペクチン |

| 従来型 |

| オーガニック・天然 |

| 食品・飲料 | ジャム・ゼリー・保存食 |

| 焼き菓子 | |

| 乳製品 | |

| その他の食品・飲料 | |

| 美容・パーソナルケア | |

| 医薬品 | |

| その他の用途 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | 南アフリカ |

| アラブ首長国連邦 | |

| その他の中東・アフリカ |

| 原料別 | 柑橘類果実 | |

| リンゴ | ||

| その他の原料 | ||

| タイプ別 | 高メトキシル(HM)ペクチン | |

| 低メトキシル(LM)ペクチン | ||

| カテゴリー別 | 従来型 | |

| オーガニック・天然 | ||

| 用途別 | 食品・飲料 | ジャム・ゼリー・保存食 |

| 焼き菓子 | ||

| 乳製品 | ||

| その他の食品・飲料 | ||

| 美容・パーソナルケア | ||

| 医薬品 | ||

| その他の用途 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | 南アフリカ | |

| アラブ首長国連邦 | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年のペクチン市場規模はどのくらいですか?

ペクチン市場規模は2026年に11億3,000万米ドルとなり、2031年までに15億2,000万米ドルに達すると予測されています。

2031年まで最も急速に成長する地域はどこですか?

アジア太平洋地域は健康食品および菓子用途の拡大により、CAGR 7.03%で最も急速な成長を遂げます。

原料別でペクチン市場をリードするセグメントはどれですか?

柑橘類由来グレードが2025年収益の84.48%を占めて支配的ですが、リンゴペクチンが最も急成長している代替品です。

低メトキシルペクチンが人気を集めている理由は何ですか?

低メトキシル品種は低糖環境でゲル化し、ビーガンまたは低糖配合を可能にし、グミおよび医薬品での成長を支えています。

供給変動は価格にどのような影響を与えますか?

ブラジルの柑橘類収穫量の24%減少とグリーニング病が果皮コストを押し上げ、ペクチン価格を上昇させ、リンゴおよびテンサイ原料への多角化を促しています。

最終更新日: