北米ミルクプロテイン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

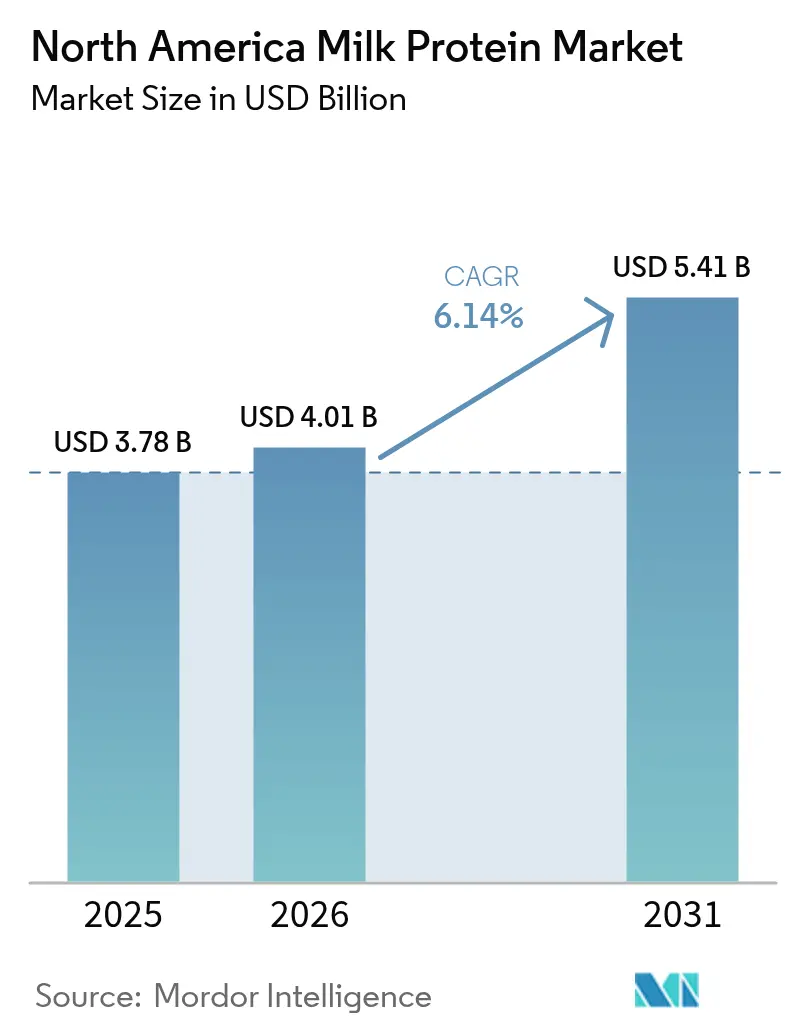

| 基準年の市場規模 (2025) | 3.78 十億米ドル |

| 市場規模 (2026) | 4.01 十億米ドル |

| 市場規模 (2031) | 5.41 十億米ドル |

| 成長率 (2026 - 2031) | 6.14% CAGR |

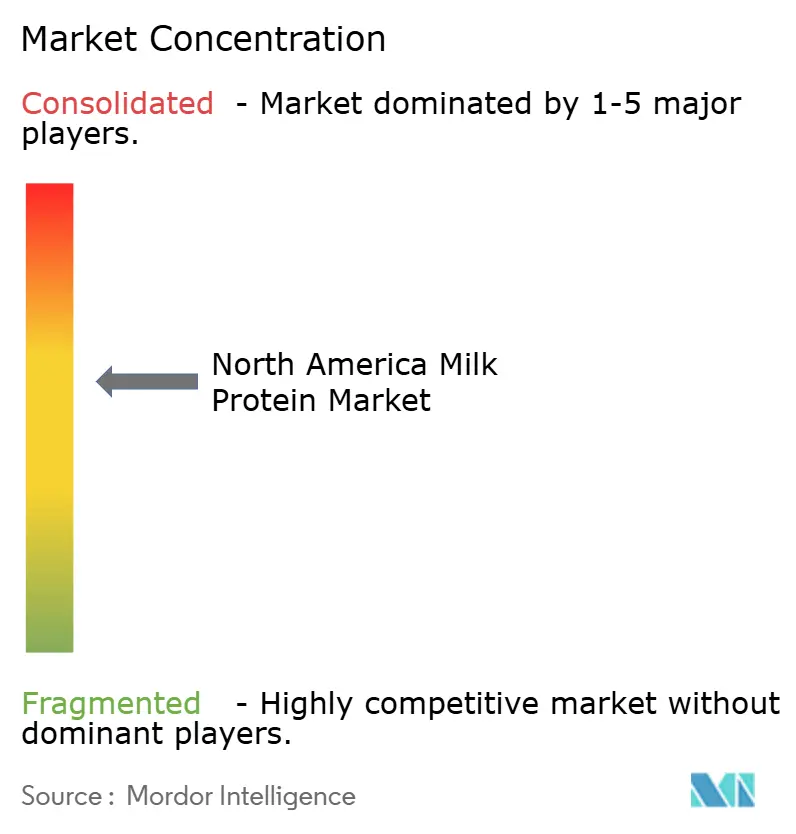

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米ミルクプロテイン市場分析

北米ミルクプロテイン市場規模は2025年に37億8,000万米ドルと評価され、2026年の40億1,000万米ドルから2031年には54億1,000万米ドルに達すると予測されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は6.14%です。この軌跡は、周期的な需要変動ではなく、消費者のタンパク質消費における構造的変化を反映しています。2024年には米国人の61%がタンパク質摂取量を増加させており、2019年の48%から上昇しています。Z世代の消費者が66%という採用率で高タンパク質ダイエットを牽引しています [1]出典:国際食品情報協議会(International Food Information Council)、「タンパク質摂取」、ific.org。体重管理のためのGLP-1医薬品の同時台頭が予期せぬ追い風を生み出しており、患者は急速な体重減少中に除脂肪筋肉量を維持するためにタンパク質を優先しています [2]出典:米国食品医薬品局(U.S. Food & Drug Administration)、「GLP-1医薬品」、fda.gov。スポーツ栄養ブランドは高タンパク質密度と軽やかなジュース状の感覚プロファイルを組み合わせたクリアホエイ飲料を導入しており、食品・飲料メーカーは主流のベーカリー、スナック、乳製品代替ラインにアミノ酸品質を向上させるためのタンパク質強化を行っています。米国の垂直統合型協同組合は限外濾過および噴霧乾燥能力を拡大しており、米国・メキシコ・カナダ協定(USMCA)の国境を越えた貿易規定により、米国サプライヤーはメキシコの急成長する中産階級の需要に応えることができます。牛乳供給の縮小、飼料コストの上昇、H5N1関連のバイオセキュリティ対策によりマージンの変動性が続いていますが、構造的な需要の回復力がリスクの下振れを抑制しています。

主要レポートの要点

- タイプ別では、ミルクプロテインコンセントレートが2025年の北米ミルクプロテイン市場シェアの86.65%を占めており、一方ミルクプロテインアイソレートは2031年にかけて年平均成長率(CAGR)6.92%で成長すると予測されています。

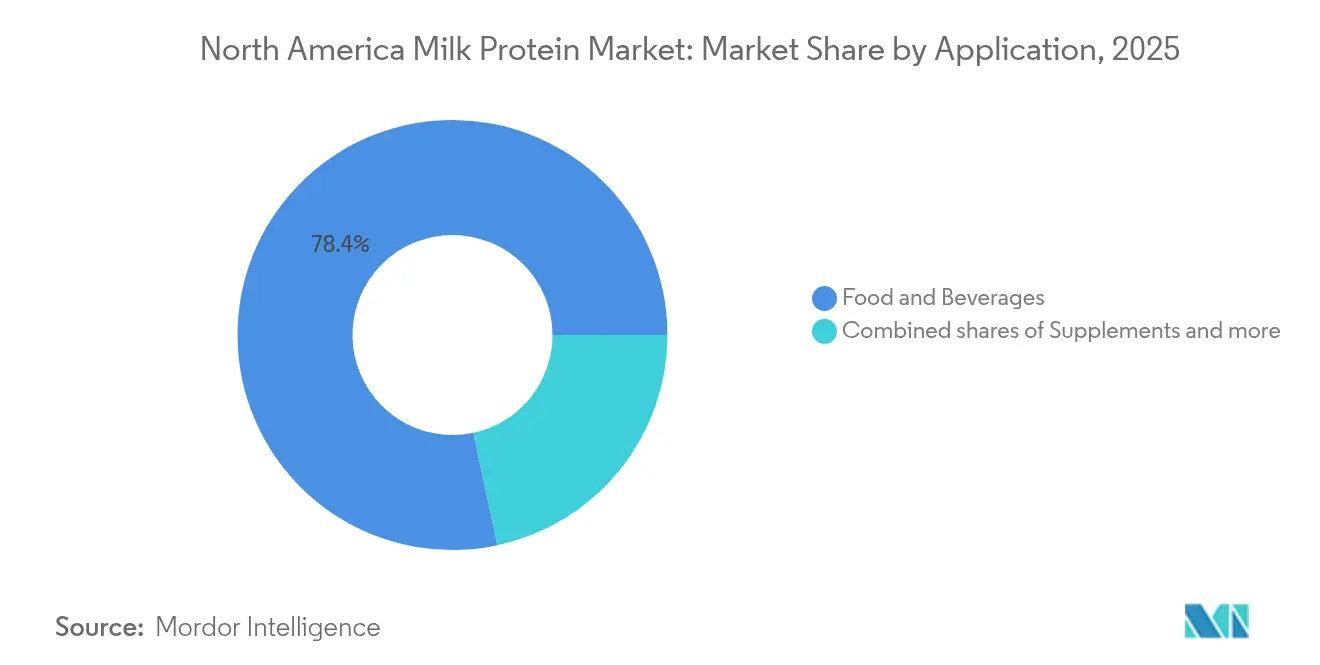

- 用途別では、食品・飲料が2025年の北米ミルクプロテイン市場規模の78.35%を占めており、サプリメントは2031年にかけてCAGR 5.69%を記録すると見込まれています。

- 地域別では、米国が2025年の収益の84.95%を占めており、メキシコは2026年から2031年にかけて最も速い6.21%のCAGRを達成すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米ミルクプロテイン市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(%概算) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| フィットネス意識の高い消費者における 高タンパク質ダイエットに対する需要の増大 | +1.8% | 米国、カナダ、メキシコ都市部への波及 | 中期(2~4年) |

| 食品メーカーによるクリーンラベル成分の採用 | +1.2% | 北米、特に米国のプレミアム小売チャネルにおいて顕著 | 長期(4年以上) |

| スポーツ栄養製品におけるミルクプロテインの使用増加 | +1.5% | 米国、カナダ、特にレディ・トゥ・ドリンクおよびバー形式において | 短期(2年以内) |

| ミールリプレイスメントおよびスナックにおける乳製品由来タンパク質の人気の高まり | +0.9% | 米国、カナダ、ミレニアル世代およびZ世代の人口統計に牽引されて | 中期(2~4年) |

| 利便性のための風味付きおよびすぐに使えるミルクプロテインパウダーにおける革新 | +0.7% | 米国、カナダ、メキシコのeコマースチャネルへの拡大 | 短期(2年以内) |

| 臨床栄養および小児栄養向けの特殊タンパク質を開発するための メーカーによるR&D投資の増加 | +1.0% | 米国、カナダ、米国食品医薬品局(FDA)とカナダ保健省(Health Canada)の規制調和のもとで | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

フィットネス意識の高い消費者における高タンパク質ダイエットに対する需要の増大

ソーシャルメディアプラットフォームは、タンパク質をニッチなボディビルディングの関心事から主流の食事上の優先事項へと変革させており、TikTokおよびインスタグラムのインフルエンサーが従来のフィットネスコミュニティよりも若く多様な層に向けて高タンパク質ミールプランを普及させています。Z世代の消費者の66%が現在高タンパク質ダイエットを実践しており、これは歴史的に植物性食品を優先してきた世代ですが、再生農業システムから調達された場合に乳製品タンパク質が持続可能性の目標と両立すると捉えるようになっています。体重管理のためのセマグルチドのようなGLP-1受容体アゴニストの普及により、医療提供者が薬理学的に誘発される体重減少中の筋肉損失を軽減するために体重1キログラムあたり1.2~1.6グラムのタンパク質を推奨することから、予期せぬタンパク質需要の急増が生じています。この医療栄養の重複により、ミルクプロテイン、特にホエイとカゼインのブレンドは、汎用の添加剤ではなく機能性成分として位置づけられています。北米における四半期ホエイプロテイン成分の売上は相当な水準に近づいており、時間に制約された消費者にとって1食あたりのコストよりも利便性が優先されるため、レディ・トゥ・ドリンク形式がパウダー製品からシェアを奪いつつあります[3]出典:米国農務省(U.S. Department of Agriculture)、「ホエイプロテイン成分」、ams.usda.gov。

食品メーカーによるクリーンラベル成分の採用

消費者の56%が認識可能な成分リストを持つ製品に割増価格を支払う意欲を示しており、この閾値は合成アイソレートや高度に加工された代替品よりもミルクプロテインを優位にしています。米国食品医薬品局(FDA)の2024年12月「健康的」栄養素含有量クレームの更新は、タンパク質アイソレートを食品グループ等価性計算から明示的に除外しており、カルシウム、リン、ビタミンB群を共に含むミルクプロテインコンセントレートのような全食品タンパク質源に意図せず規制上の優位性をもたらしました。この規制変更により、製品改革チームは特に「健康的」なパッケージ前面の表示が健康志向の買い物客の試用を促進するシリアルやスナックバーなどの製品で成分の優先順位を再考することを余儀なくされています。乳製品協同組合は非遺伝子組み換え認証およびグラスフェッド認証への投資で対応しており、Organic Valleyは2024年にグラスフェッドホエイプロテインの売上が従来型ホエイを3対1の割合で上回る成長を記録したと報告しています。クリーンラベルのポジショニングは、小売業者や消費者擁護グループによる成分透明性の監査がEナンバーや化学物質名のような添加物を指摘するようになっているため、超加工食品への反発からもミルクプロテインを保護しています。

スポーツ栄養製品におけるミルクプロテインの使用増加

スポーツ栄養は、無味のパウダーの缶が支配するニッチなカテゴリーから、従来のスナックと直接競合するレディ・トゥ・ドリンクシェイク、プロテインバー、単回提供用サシェを含む北米で150億米ドル規模の市場へと進化しました。筋タンパク質合成に最も直接的に関連する分岐鎖アミノ酸であるロイシン含有量は、ホエイプロテインアイソレートに植物性タンパク質に対する生化学的な優位性をもたらしており、25グラム1食あたり2.5グラムのロイシンに対して、エンドウ豆プロテインアイソレートは1.8グラムです。Arla Foods Ingredientsは2024年にLacprodan ISO.Clearを発売しました。これは従来のプロテインシェイクに消費者が結び付けるチョーキーなマウスフィールを避けた、透明でジュース状の飲料向けに設計されたホエイプロテインアイソレートです。このイノベーションはカテゴリー拡大への重大な障壁に対処しています:クリーミーなミルクシェイク風製品に飽きた頻繁な利用者の感覚疲労です。FonterraのNutiani WPC-80は2024年に導入され、アイソレートと比較して15~20%のコスト削減を実現しながら冷水への溶解性を維持する80%タンパク質ホエイコンセントレートにより、バリュー市場をターゲットにしています。クリアおよびライトな形式へのシフトは、消費者がプロテイン飲料をミールリプレイスメントではなく機能的なリフレッシュメントとして捉えるようになっているため、水分補給トレンドとも一致しています。

ミールリプレイスメントおよびスナックにおける乳製品由来タンパク質の人気の高まり

携帯型栄養は、嚥下障害や栄養失調患者にミールリプレイスメントシェイクが提供されていた臨床環境から、時間に追われる専門職や親が伝統的な食事の代替となる満腹感のある選択肢を求めるにつれ、主流の小売へと移行しました。ミールリプレイスメント購入者の58%を占めるミレニアル世代とZ世代の消費者は、カロリー制限よりも利便性とマクロ栄養素バランスを優先しており、このシフトは1食あたり20~30グラムの高タンパク質配合を優遇します。ミルクプロテインコンセントレートは、速消化性のホエイと遅消化性のカゼインの両方を提供するコスト効果の高いベースを製品開発者に提供し、消費後3~4時間にわたる満腹感を延ばすアミノ酸の持続的な放出を生み出します。米国食品医薬品局(FDA)の2024年3月のヨーグルトと2型糖尿病リスク低減に関する適格健康クレームにより、乳製品タンパク質の代謝上の利点への関心が高まり、スナックブランドはパッケージ前面のラベルにミルク由来成分を強調するようになっています。チーズクリスプ、プロテインパフ、強化グラノーラなどのすぐに食べられるプロテインスナックは、2024年に従来のスナック菓子の3倍の速さで売上高が成長しました。このカテゴリーの拡大は、ミセルカゼインやネイティブホエイなどの特殊成分への需要を生み出すことで、ミルクプロテインサプライヤーに利益をもたらし、これらの成分は汎用ホエイプロテインコンセントレートより25~40%の価格プレミアムを獲得します。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(%概算) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ミルクプロテインの消費者受容を制限する乳糖不耐症 | -0.6% | 米国(アフリカ系アメリカ人、ヒスパニック系、アジア系アメリカ人の人口において高い発生率)、カナダ | 中期(2~4年) |

| 機能性食品および強化食品に対する厳格な規制承認 | -0.4% | 米国(FDA)、カナダ(カナダ保健省)、メキシコ(連邦衛生リスク防止委員会:COFEPRIS) | 長期(4年以上) |

| 植物性タンパク質代替品との競争 | -0.8% | 米国、カナダ、特に小売食料品店および飲食サービスチャネルにおいて | 短期(2年以内) |

| ミルクプロテイン供給に影響を与えるサプライチェーンの混乱 | -0.5% | 米国(主要生産地域)、カナダとメキシコへの波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ミルクプロテインの消費者受容を制限する乳糖不耐症

米国糖尿病・消化器・腎疾患研究所(National Institute of Diabetes and Digestive and Kidney Diseases)によると、米国人口の約36%が何らかの程度の乳糖吸収不良を経験しており、アフリカ系アメリカ人では80%、アメリカンインディアンでは80~100%、アジア系アメリカ人では90~100%、ヒスパニック/ラテン系では50~80%の有病率に達しています。この人口統計学的現実は、特に民族的多様性が増すにつれて対処可能な市場規模を制約します。米国国勢調査局は、非ヒスパニック系白人が2045年までに人口の50%未満になると予測しています。しかし、乳糖不耐症のほとんどの人は、牛乳1カップに相当する1日最大12グラムの乳糖を症状なしに摂取でき、多くのミルクプロテイン成分は限外濾過処理後に最小限の残留乳糖しか含んでいません。ミルクプロテインアイソレートは通常、液体牛乳の4~5%と比較して1%未満の乳糖を含んでおり、適切なラベリングと組み合わせることで乳糖過敏の消費者にとっても実行可能な選択肢として位置づけられています。2024年に売上高が成長した乳糖フリー乳製品の台頭は、酵素による乳糖加水分解がミルクプロテインの感覚的・機能的特性を維持しながら消費者のアクセスを拡大できることを示しています。メーカーはまたA2ベータカゼインミルクプロテインの探索を進めており、一部の消費者は従来のA1牛乳よりも消化不快感が少ないと報告していますが、査読済みの証拠は依然として決定的ではありません。

機能性食品および強化食品に対する厳格な規制承認

米国食品医薬品局(FDA)の2024年12月の「健康的」栄養素含有量クレームの改訂は、タンパク質強化食品に矛盾をもたらしました:規則はより高いタンパク質含有量を奨励しながらも、同時にタンパク質アイソレートを食品グループ等価性計算から除外し、プロテインバーや強化シリアルなどの製品のパッケージ前面のメッセージを複雑にしています。新しい機能性クレームはそれぞれ、GRAS自己決定または正式なFDA GRASノーティスを必要とし、このプロセスは12~18ヶ月かかり、毒性学研究と規制コンサルティングに50,000米ドルから150,000米ドルのコストが発生する可能性があります。Arla Foods Ingredientsが2024年に申請したβ-ラクトグロブリンのGRASノーティスは、この文書化の負担を例示しています:申請にはタンパク質特性評価、製造プロセスの検証、食事曝露評価、および複数の動物モデルにわたる安全性研究が含まれていました。カナダの補完食品規制は追加の複雑さを課しており、規定の閾値を超えてアミノ酸またはタンパク質加水分解物を添加した食品に対して市販前承認を義務付け、実質的に北米市場参入のための二重トラック承認プロセスを生み出しています。メキシコの連邦衛生リスク防止委員会(COFEPRIS)は、疾病リスクの低減または生理的利益を示唆するいかなる記述についても臨床的裏付けを義務付け、タンパク質製品の健康クレームへの精査を強化しています。これらの規制上の摩擦は、専門の規制担当チームを持たない中小メーカーに不均衡な影響を与え、多国籍成分サプライヤーの競争優位を強化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:コンセントレートの優位性の中でアイソレートが成長

ミルクプロテインコンセントレートは2025年に86.65%の市場シェアを獲得しており、その優位性は70~85%のタンパク質含有量で十分なベーカリー、飲料、乳製品代替用途にわたるコスト効率の高さと汎用性に根ざしています。しかしながら、ミルクプロテインアイソレートは、スポーツ栄養ブランドが炭水化物と脂肪を最小化しながら1食あたりのタンパク質密度を最大化するために90%を超えるタンパク質配合を優先するにつれ、タンパク質タイプの中で最も速い成長としてCAGR 6.92%で2031年まで拡大する見込みです。2024年に発売されたArlaのLacprodan ISO.Clearに代表されるクリアホエイ飲料のイノベーションは、濁りを引き起こす脂質とミネラルのほぼ完全な除去を必要とし、アイソレートのみが満たせる仕様です。加水分解ミルクプロテインは、事前消化されたペプチドがアレルゲン性を低減し吸収を加速させる乳幼児用調製粉乳および医療栄養においてニッチな専門的地位を占めており、タンパク質品質指標(DIAAS)を重視するFDAの2024年乳幼児用調製粉乳ガイダンスにより、メーカーは母乳のアミノ酸プロファイルをより良く模倣する加水分解ホエイフラクションを使用した製品改革を促されています。

コンセントレートの市場リーダーシップは、加工食品においてタンパク質源と増粘剤の両方として機能するデュアル機能性を反映しています。ベーカリー用途はコンセントレートの保水能力を活用して棚寿命を延ばし、クラム構造を改善しており、飲料製品開発者はタンパク質強化ジュースやスムージーでボディとマウスフィールを生み出すために使用しています。ほとんどのコンセントレートに含まれる13~15%の乳糖は乳糖フリー製品での使用を制限しますが、天然の甘みを提供して添加糖の必要量を減少させ、クリーンラベルトレンドと一致しています。アイソレートのプレミアム価格設定(通常、1ポンドあたりの換算でコンセントレートより25~40%高い)は、アスリートをターゲットにしたレディ・トゥ・ドリンクシェイクや体重管理消費者向けのミールリプレイスメントなど、タンパク質純度がコストを正当化できる用途への採用を制限しています。高い運用温度と圧力に耐えるセラミック膜を含む膜濾過技術の進歩は、パイロットスケールの試験でアイソレートの生産収率を改善することでコスト差を徐々に縮小しています。

用途別:食品・飲料が成熟する中でサプリメントが加速

食品・飲料は2025年に市場容量の78.35%を占め、ベーカリー強化、タンパク質強化飲料、乳製品および乳製品代替製品、調理済み食品、スナックにわたっていますが、乳幼児用調製粉乳、スポーツ栄養、高齢者栄養の用途がコア機能性成分として高品質タンパク質に収束するにつれ、サプリメントセグメントは2031年まで最速のCAGR 5.69%で成長する見込みです。食品・飲料の中では、ベーカリー用途がミルクプロテインの生地弾力性と保水性を向上させる能力から恩恵を受けており、商業用パン製造において棚寿命を2~3日延長しています。これは廃棄物削減を求める小売業者にとって重要な優位性です。乳製品および乳製品代替製品は、植物性ミルクとウシ乳の間の栄養格差を埋めるためにミルクプロテインを組み込む傾向が高まっており、ホエイプロテインアイソレートで強化されたエンドウ豆ミルクブレンドは1食あたり8~10グラムの完全タンパク質を提供し、フレキシタリアン消費者に向けたビーガンフレンドリーなパッケージ前面表示を維持しながら乳製品のアミノ酸プロファイルに匹敵します。

サプリメントの加速成長軌跡は、人口統計的・規制的追い風を反映しています。2030年までに65歳以上の世代が7,300万人に達すると予測される北米の人口高齢化は、ロイシン強化ミルクプロテインが植物性代替品より優れた筋タンパク質合成を提供するサルコペニアに対処する医療栄養製品への需要を促進しています。スポーツ・パフォーマンス栄養は、臨床セグメントより成熟しているものの、タンパク質補給がハードコアアスリートを超えて正常化するにつれて拡大し続けています。動物飼料用途は北米では周辺的であり、高付加価値の人間栄養用途がほとんどのミルクプロテイン生産を吸収しており、ヨーロッパとは異なり、ホエイ透過液が離乳子豚飼料において相当な使用量を占めています。パーソナルケアおよび化粧品用途は、容量は小さいものの、老化防止セラムやヘアケア製品に使用されるミルク由来ペプチドに対してプレミアム価格を獲得しており、Drunk ElephantやThe Ordinaryなどのブランドがコラーゲン促進特性のためにホエイプロテイン加水分解物を組み込んでいます。

地理分析

米国は2025年の北米ミルクプロテイン市場の84.95%を占めており、この集中は国内の垂直統合型乳製品協同組合、高度な加工インフラ、スポーツ栄養および臨床栄養のエンドユーザーメーカーへの近接性を反映しています。Dairy Farmers of America、Hilmar Cheese、Leprino Foods、Idaho Milk Productsは、ウィスコンシン州、カリフォルニア州、ニューメキシコ州などの地域での低コスト牛乳供給から恩恵を受けながら、上部中西部と南西部に合計40以上のミルクプロテイン製造施設を運営しています。

しかしながら、メキシコは80%を超える都市化率、可処分所得が増加する成長する中産階級、および米国サプライヤーからの無関税成分輸入を促進するUSMCA貿易規定に後押しされ、2031年までの最速6.21%のCAGRで拡大する見込みです。メキシコの消費者は豆や豚肉のような従来のタンパク質源からプロテインバー、強化飲料、インスタント朝食飲料などの便利で常温保存可能な形式へとシフトしており、この移行は10年前の韓国の軌跡を反映しています。カナダの市場は絶対規模では小さいものの、製品革新を形成する洗練された規制フレームワークを示しています。カナダ保健省による2024年のRemilkの精密発酵β-ラクトグロブリンの承認は、新しい生産方法に対する開放性を示しており、北米全体での展開前に動物由来成分を含まない乳タンパク質のテスト市場として同国を位置づける可能性があります。 オンタリオ州でのFrieslandCampina-Vitalus Nutritionの合弁事業は、食品安全性とトレーサビリティにおけるカナダの評判を活用し、アジア市場への輸出向けに特殊乳幼児用調製粉乳タンパク質を製造しています。カリブ海および中央アメリカを含む北米その他の地域は、輸入依存で価格感応性が高く、国内加工能力が限られているため、成長は人口増加に牽引される需要増加に制約されています。国境を越えたサプライチェーンは強化されており、加工食品に使用されるモッツァレラとチェダーへのメキシコの需要に牽引されて、米国のチーズ輸出は2024年に5.5%成長し、一方でメキシコへのホエイプロテインコンセントレートの出荷量は地元スポーツ栄養ブランドが生産規模を拡大するにつれ8%増加しました。

競争環境

北米ミルクプロテイン市場はDairy Farmers of America、Glanbia、Fonterra、Hilmar Cheese、Leprino Foodsなどのプレーヤーを擁する中程度の集中度を示しています。地域の協同組合と特化した加工業者は、オーガニック、グラスフェッド、非遺伝子組み換え区分で競争上のニッチを維持しています。戦略的重点は水平統合から垂直統合と能力拡大へとシフトしており、Dairy Farmers of Americaの2024年ニューメキシコ州クロービス施設への2億米ドルの投資は、競合他社を買収するよりも年間20,000~30,000メートルトンのホエイプロテインコンセントレート能力を追加するグリーンフィールドおよびブラウンフィールドプロジェクトへの選好を例示しています。

Glanbiaの2024年8月のパフォーマンス栄養消費者ブランドのBain Capitalへの23億米ドルでの売却は、顧客との川下競争からの戦略的撤退を表しており、Glanbia Nutritionalsは独自の生体活性抽出技術を保有する成分ソリューションに集中できるようになっています。精密発酵と従来の乳製品加工の交差点で機会が生まれており、Arla Foods Ingredientsのような企業が乳糖なしに製造可能な組換えミルクプロテインのGRASノーティスを申請し、過敏な人々のための真にアレルゲンフリーの配合を可能にしています。

2024年に申請された膜濾過技術の特許は、タンパク質濃縮プロセスにおけるエネルギー消費と水使用量の削減をめぐる競争を明らかにしており、セラミック膜システムはパイロットスケールの試験でポリマー膜と比較して30~40%低い運用コストを示しています。AMCO ProteinsやActus Nutritionのような中小企業は、天然チャネル小売で25~35%の価格プレミアムを獲得するオーガニックおよびグラスフェッド認証を通じて防御可能なポジションを築いており、商品価格の変動から保護しながら原産地や動物福祉の属性に対して支払いを惜しまない消費者へのアクセスを可能にしています。

北米ミルクプロテイン産業リーダー

Dairy Farmers of America, Inc.

Glanbia PLC

Fonterra Co‑operative Group

Saputo Inc.

Arla Foods Ingredients Group P/S

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:オランダの乳製品グループFrieslandCampina Ingredientsは、ホエイプロテインアイソレートの米国生産者であるWisconsin Whey Proteinを買収する計画を発表し、北米のホエイプロテイン(MPIを含む)成分市場における能力を大幅に拡大し、足跡を深める方針です。この買収には、孤立した生産能力を2倍以上にする施設拡張計画が含まれています。

- 2025年4月:米国市場分析プロバイダーのExpanaは、米国乳製品市場においてミルクプロテインコンセントレート70%および85%(MPC)の週次ベンチマーク価格評価を開始しました。これは主要な乳製品タンパク質成分の価格透明性を向上させることを目的としており、市場参加者と価格戦略にとって重要な動向です。

- 2025年3月:Arla Foods Ingredientsは、サウスダコタ州のValley QueenとNutrilac® ProteinBoostミクロ粒子ホエイプロテインコンセントレートレンジの米国内生産を増加させる製造受託契約を締結し、成長する高タンパク質乳製品成分市場へのサービス提供能力を強化しました。ミルバンク施設での生産は、専門的な加工設備の設置後、2025年から2026年の冬季に開始される予定です。

北米ミルクプロテイン市場レポートの範囲

ミルクプロテインは、さまざまな形態とタンパク質レベルで牛乳から誘導されるタンパク質です。ミルクプロテイン成分には、さまざまなタンパク質レベルのミルクプロテインコンセントレート(MPC)と、牛乳に含まれる典型的な80%カゼインと20%ホエイプロテインを含むミルクプロテインアイソレート(MPI)が含まれます。北米ミルクプロテイン市場規模は、タイプ別、用途別、地域別に区分されています。タイプ別では、市場はミルクプロテインコンセントレート、ミルクプロテインアイソレート、加水分解ミルクプロテインに区分されます。用途別では、市場は動物飼料、パーソナルケアおよび化粧品、食品・飲料などに区分されます。地域別では、市場は米国、カナダ、メキシコ、北米その他に区分されます。市場予測は価値(米ドル)で提供されています。

| ミルクプロテインコンセントレート |

| ミルクプロテインアイソレート |

| 加水分解ミルクプロテイン |

| 動物飼料 | |

| パーソナルケアおよび化粧品 | |

| 食品・飲料 | ベーカリー |

| 飲料 | |

| 朝食用シリアル | |

| 調味料・ソース | |

| 乳製品および乳製品代替製品 | |

| 食肉・家禽・魚介類および肉代替製品 | |

| 調理済み・調理前食品(RTE/RTC) | |

| スナック | |

| サプリメント | 乳幼児食品および乳幼児用調製粉乳 |

| 高齢者栄養および医療栄養 | |

| スポーツ・パフォーマンス栄養 |

| 米国 |

| カナダ |

| メキシコ |

| 北米その他 |

| タイプ別 | ミルクプロテインコンセントレート | |

| ミルクプロテインアイソレート | ||

| 加水分解ミルクプロテイン | ||

| 用途別 | 動物飼料 | |

| パーソナルケアおよび化粧品 | ||

| 食品・飲料 | ベーカリー | |

| 飲料 | ||

| 朝食用シリアル | ||

| 調味料・ソース | ||

| 乳製品および乳製品代替製品 | ||

| 食肉・家禽・魚介類および肉代替製品 | ||

| 調理済み・調理前食品(RTE/RTC) | ||

| スナック | ||

| サプリメント | 乳幼児食品および乳幼児用調製粉乳 | |

| 高齢者栄養および医療栄養 | ||

| スポーツ・パフォーマンス栄養 | ||

| 地域別 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

レポートで回答されている主な質問

北米ミルクプロテイン市場の現在の価値はいくらですか?

市場規模は2026年に40億1,000万米ドルに達しています。

ミルクプロテインアイソレートセグメントはどのくらいの速さで拡大していますか?

ミルクプロテインアイソレートは2026年から2031年にかけてCAGR 6.92%で成長すると予測されています。

北米でどの用途分野が最も急速に成長していますか?

サプリメントセグメントは2031年にかけてCAGR 5.69%を記録すると予測されています。

なぜメキシコが最も急速に成長している地域なのですか?

都市化、中産階級の所得上昇、USMCAに基づく米国産成分への無関税アクセスにより、CAGR 6.21%の見通しが牽引されています。

最終更新日: