カニ市場規模とシェア

Mordor Intelligenceによるカニ市場分析

カニ市場規模は、2025年の122億3,000万米ドルから2026年には128億2,000万米ドルへと成長し、2026年から2031年にかけての年平均成長率4.80%で2031年までに162億1,000万米ドルに達すると予測されています。この成長は、熱波後の生物量回復、養殖生産の増加、および高級飲食セグメントからの安定した需要によって牽引されています。アラスカ、カナダ、ノルウェーにおける厳格な漁獲枠が天然漁獲供給を制約し、外食産業の数量が安定しているにもかかわらずメニュー価格を高水準に維持しています。アジア太平洋地域の輸入業者は一次加工および再輸出活動をリードし続けており、アフリカの拡大する冷蔵保管インフラは同地域を新興成長エリアとして位置づけています。欧州連合では、トレーサビリティ義務と製品産地の検証に対してプレミアムを支払う消費者意欲の高まりが、サプライチェーン全体でのデジタル投資を促進しています。一方、東南アジアにおける養殖業の拡大は低コストの養殖数量の増加に寄与し、全体的な供給を安定させています。天然のレッドキングクラブは高級購買層にとってプレミアムかつ価格非弾力的な製品であり続け、コスト重視セグメントと高級セグメントの間に明確な区別をもたらしています。

レポートの主要ポイント

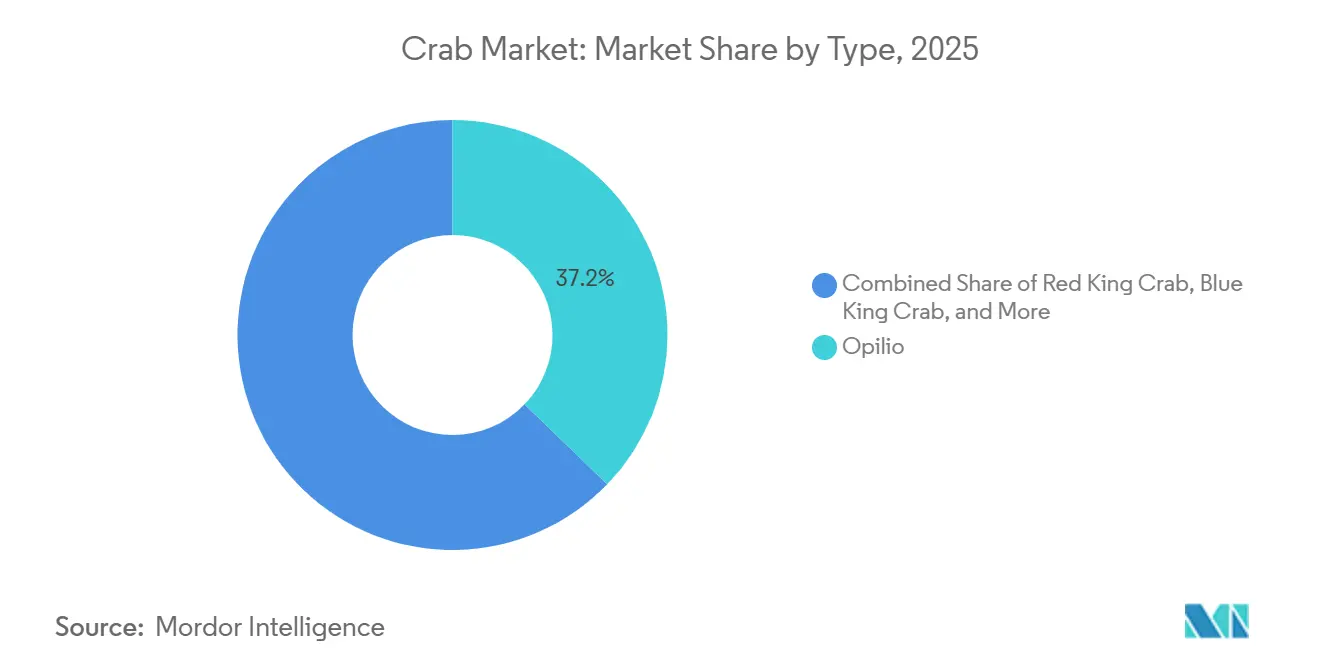

- タイプ別では、オピリオが2025年のカニ市場シェアの37.2%をリードし、レッドキングクラブはすべてのカニタイプの中で最も速い成長率となる年平均成長率4.9%で2031年まで拡大すると予測されています。

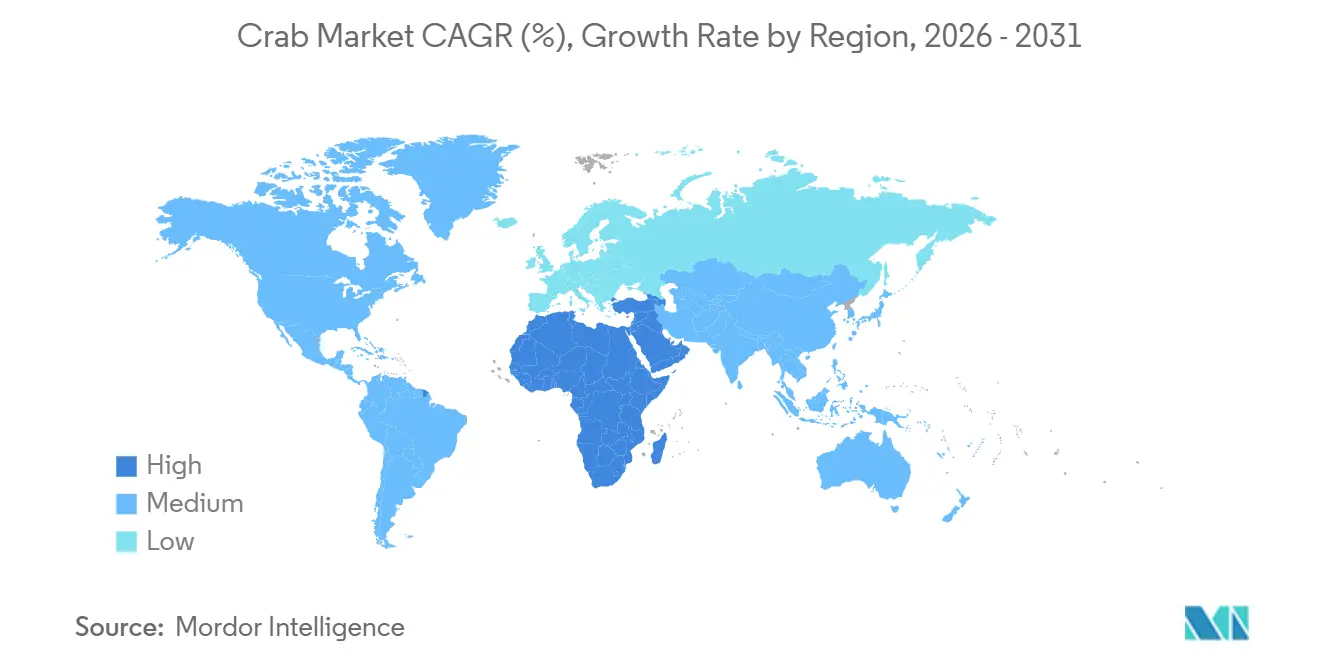

- 地域別では、アジア太平洋地域が2025年のカニ市場規模の54.6%を占め、アフリカは2031年まで年平均成長率4.5%で前進する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のカニ市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 外食産業の輸出需要の主流回復 | +0.7% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| プレミアムキングクラブおよびスノークラブへの需要拡大 | +0.8% | 日本、韓国、米国、欧州連合 | 中期(2~4年) |

| 農場ベースの育成・肥育への移行加速 | +0.5% | ベトナム、インドネシア、フィリピン、中国 | 中期(2~4年) |

| 格付けおよび解体ラインにおける自動化とAI導入 | +0.3% | 北米および欧州 | 中期(2~4年) |

| 幼生生存率を高める遺伝子選抜プログラム | +0.2% | ノルウェー、日本、北米のパイロットサイト | 長期(4年以上) |

| ブロックチェーントレーサビリティによるグルメ小売チャネルの開拓 | +0.1% | 欧州連合および北米 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

外食産業の輸出需要の主流回復

米国および西欧の高級レストランは2025年初頭にカニ購入量がパンデミック前の水準に回復し、フルサービスのメニュー数量が前年比18%増加しました。白いテーブルクロスの高級レストランは2024年比20%高い価格で複数年の調達契約を締結し、高級ダイナーの価格感度の低さを示しています。これらの契約数量は加工業者の在庫変動を抑制し、漁業者が漁獲枠の利用を最適化することを可能にし、オフピークシーズンにおける市場の安定に貢献しています。[1]出典:米国海洋大気庁、「アラスカ水産科学センター」、NOAA.GOV クルーズ船やカジノリゾートは、ピーク旅行期間に先立ってキャパシティを確保することで需要予測可能性をさらに高めました。この回復は、外食産業が世界的な支出の大部分を占める最大の価値チャネルであることを示しています。

プレミアムキングクラブおよびスノークラブへの需要拡大

生きたレッドキングクラブの日本への輸入は年々増加しています。この成長は、カニ一匹丸ごとの提供が大幅なプレミアムを生む高級寿司店からの需要によって牽引されています。2025年初頭、釜山でのカナダ産スノークラブの競り価格は1キログラムあたり42米ドルに上昇し、韓国市場での強い需要を反映しています。限られた天然漁獲枠が希少性をもたらし、高所得消費者はそれに対して対価を支払う意欲があり、キングクラブの高級ブランドイメージを強化しています。海洋管理協議会(MSC)認証を取得したノルウェーおよびアイスランドの漁船は、欧州の外食産業チャネルで10%から15%の価格プレミアムを達成しています[2]出典:海洋管理協議会、「認証水産物における価格プレミアム」、MSC.ORG。さらに、大きなカニの盛り付けを紹介するソーシャルメディアのインフルエンサーが数百万回の視聴を獲得し、若い消費者の認知度を高め、憧れの需要を持続させています。このプレミアムセグメントは、低品質の水産物市場で見られる商品価格の変動から隔離されたままです。

農場ベースの育成・肥育への移行加速

ベトナム、インドネシア、フィリピンは2024年に推定18万メートルトンのマッドクラブを生産し、農家による集約的肥育池の追加によって2022年の14万5,000メートルトンから増加しました[3]出典:国連食糧農業機関、「世界漁業統計」、FAO.ORG。配合飼料と塩分管理の活用により、育成サイクルが6ヶ月から4ヶ月に短縮され、年間生産能力が向上し農場のキャッシュフローが改善されました。ソフトシェルクラブは農場出荷価格で1キログラムあたり18米ドルから22米ドルのプレミアムを獲得し、日本や米国などの市場への高収益な特産品輸出となっています。中国の加工業者は、幼生生産、育成、冷凍梱包にわたるマージンを確保するため、孵化場から加工施設までの一貫した複合施設への投資を進めています。農場数の増加により供給が多様化し、季節的な不足が緩和され、カニ市場全体の回復力が向上しています。しかし、小規模農家の増加により品質のばらつきが生じており、認証を受けた事業者に関連するプレミアムがさらに強調されています。

幼生生存率を高める遺伝子選抜プログラム

ノルウェーの海洋研究所の孵化場と日本の水産研究・教育機構の研究所は、キングクラブの幼生生存率を歴史的な5~8%の範囲と比較して12~15%に向上させました。選択的育種の取り組みは、商業用循環式システムにとって重要な疾病抵抗性、成長速度、温度耐性などの形質を優先しています。ノルウェーのパイロット陸上タンクは、天然資源の最大30ヶ月と比較して約18ヶ月で市場規模のカニを生産できる能力を持ち、資本効率を向上させています。生存率が10%の閾値を超えることで、内陸カニ養殖事業の実行可能性が大幅に高まります。投資家はこの技術を、天然漁業における気候変動による漁獲枠変動に対する潜在的な保護手段として捉えています。これらの生存率改善が大規模に持続されれば、養殖キングクラブは2030年代初頭までにカニ市場で注目すべきシェアを確保できる可能性があります。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 北方海域における気候変動による生物量の変動 | -0.6% | ベーリング海、アラスカ、カナダ、ノルウェー | 長期(4年以上) |

| 植物性および模造カニ代替品の成長 | -0.4% | 北米および欧州 | 中期(2~4年) |

| 制裁関連の迂回コストと遅延 | -0.3% | 欧州、ロシア、中国の回廊 | 短期(2年以内) |

| 孵化場における病原体の発生 | -0.3% | 東南アジアの農場、パイロット施設 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

北方海域における気候変動による生物量の変動

2018年から2021年にかけての海洋熱波により、ベーリング海のスノークラブ生物量が推定100億個体という大幅な減少をもたらしました。この減少によりアラスカは2シーズン全ての漁業を中止し、4万メートルトンの供給損失が生じました[4]出典:米国海洋大気庁、「ベーリング海スノークラブ評価」、NOAA.GOV。海底温度の上昇が生息可能な生息地を北方に圧縮し続け、将来の個体群変動リスクを高めています。同様に、温暖化条件により2024年のセントローレンス湾の水揚げ量が18%減少し、これらの環境変化の局所的な影響が浮き彫りになっています。これに対応して、買い手は種と地域をまたいで調達を多様化していますが、この戦略は物流コストを増加させ、トレーサビリティ監査を複雑にしています。2025年に実施された調査では幼生の回復が示されており、科学者たちは持続的な温暖化が加入増加を相殺し、カニ市場の長期的な成長見通しを制限する可能性があると警告しています。漁業者は変化する生物量パターンに合わせた適応的な漁獲枠の枠組みを求めていますが、規制の変更は依然として遅々として進んでいません。

制裁関連の迂回コストと遅延

2022年に実施されたロシア産水産物に対する西側諸国の制裁により、輸出業者はキングクラブの輸送をウラジオストクと中国の仲介業者を経由して迂回させることを余儀なくされました。この調整により、最大10日間の輸送時間の延長と物流コストの増加が生じました。以前はムルマンスクから直接調達していた欧州の輸入業者は、リードタイムの延長と製品鮮度の低下に直面し、利益率が縮小しています。中国の再加工業者が迂回された数量を処理する一方で、追加の加工工程はプレミアム購買層にとって魅力のない品質のばらつきをもたらしています。製品の原産地を不明確にするトランシップメントの抜け穴に対処するための規制努力により、サプライチェーン全体でコンプライアンスコストがさらに増加しています。裁定取引業者はアジアと欧州の港間の一時的な価格差を利用し、カニ市場にさらなる不安定性をもたらしています。これらの混乱は、地政学的緊張が緩和されるか、代替の北方供給業者が需要を完全に満たせるようになるまで継続すると予想されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:オピリオが数量を牽引し、レッドキングクラブがプレミアム成長を主導

オピリオクラブは2025年のカニ市場シェアの37.2%を占め、8万メートルトンを超えるカナダの漁獲枠と徐々に回復するアラスカの生物量に支えられています。これにより、種レベルでのカニ市場において支配的かつ安定した基盤が確立されました。この種の高い天然資源量と発達した加工インフラにより、梱包業者はクラスターパック、セクションカット、むき身を生産し、世界中の小売および外食産業の需要を満たすことができます。自動格付け機と拡張された冷蔵保管を備えた近代的なカナダの加工施設は、ピーク収穫時の品質を確保し、米国およびアジア市場への年間を通じた出荷を可能にしています。気候変動により船団がさらに北方に向かい、燃料コストと操業リスクが増加し、長期的な成長を制約する可能性があります。オピリオクラブは、その穏やかな風味プロファイルを再現する低コストのすり身製品や新興の植物性代替品との競争に直面しています。これらの課題にもかかわらず、この種は一定のポーションサイズに依存するビュッフェ、カジュアルダイニング、ミールキットチャネルにとって不可欠な存在であり続けています。

レッドキングクラブは最も成長の速いセグメントであり、2031年まで年平均成長率4.9%が予測され、高級ニッチから幅広いながらもプレミアムな市場プレゼンスへと移行しています。アラスカとロシアにおける限られた漁獲枠と海洋管理協議会(MSC)認証要件が船上価格を押し上げ、カニ一匹丸ごとの展示がプレミアム価値を強調するファインダイニング、クルーズ船、高級小売市場にこの種を位置づけています。厳格な管理と冷水条件の恩恵を受けるバレンツ海のノルウェーのトラップ漁業は、アラスカ産製品と比較して10~15%の価格プレミアムを獲得する肉質プロファイルを提供し、日本および韓国の買い手のサプライヤーオプションを拡大しています。遺伝子孵化場の進歩と陸上循環式養殖試験が将来の供給増加の可能性を示唆している一方で、商業的なスケーラビリティは少なくとも10年先の課題です。ソーシャルメディアでのキングクラブのムクバン動画の人気が若い層を引き付け、経済変動時でも需要を持続させています。この種の高級ポジショニングは価値層の代替品から保護されており、カニ市場内のプレミアム成長ドライバーとしての役割を確固たるものにしています。

地域分析

アジア太平洋地域は2025年のカニ市場の54.6%のシェアを維持し、世界的な需要トレンドへの大きな影響力を示しています。中国はロシア、カナダ、米国からの生カニを輸入し、冷凍クラスター、むき身、利便性の高いパックに加工する主要な再加工ハブとして機能しています。これらの製品はその後欧州および中東に再輸出され、変換プロセスの各段階で付加価値を獲得しています。国連食糧農業機関によると、日本は2023年に3万5,340メートルトンのカニを輸入し、特に高い単価を誇る寿司や懐石セグメントでカニ一匹丸ごとの提供を重視する高級飲食の伝統に応えています。韓国の競り市場は活発な取引を報告しており、2025年初頭のスノークラブ価格は1キログラムあたり42米ドルに達し、鍋料理やグリル料理に対する消費者需要の継続を反映しています。一方、東南アジアではマッドクラブ養殖が拡大し、より広いカニ市場における季節的な変動を緩和するのに役立つ供給増加に貢献しています。

アフリカは小さな基盤から出発しているものの、2031年まで年平均成長率4.5%が予測されるカニ市場で最も成長の速い地域です。この成長は、南アフリカとエジプトの漁業をドバイとリヤドのプレミアム市場に結ぶ冷蔵物流への投資によって牽引されています。南アフリカの西海岸のイセエビ漁船団はカニへの多角化を進め、アップグレードされた冷蔵保管施設を活用して生きたカニや冷蔵カニを航空輸送しており、これは鮮度を優先する中東の買い手に好まれるモデルです。エジプトは地中海の小規模船団を近代化し、地域販売を超えて高付加価値の輸出市場を目指しています。ケニアのインド洋沿岸は地域の水産会社からの投資を引き付けており、これらの企業はカニを魚類輸出の補完的な収益源として捉えています。インフラ上の課題は残っているものの、アフリカ内貿易協定の増加と空港のアップグレードにより、今後10年間で大陸が世界のカニ市場により良く統合されると予測されています。

欧州は価値ベースで第2位のカニ市場であり、TRACE4EUトレーサビリティ規制が輸入プロトコルを再形成し、強力なデジタルコンプライアンスシステムを持つサプライヤーを優遇しています。オランダはロッテルダムを通じた再配送ハブとして機能し、フランス、ベルギー、英国に数量を供給しています。フランスのブラッスリーと高級市場は生きたキングクラブを優先し、安定したマージンを支える祝祭の目玉として位置づけています。ブレグジット後の関税の複雑さにより、一部のスコットランドの加工業者は欧州連合へのゼロ関税アクセスを維持するために仕上げラインを北アイルランドに移転しており、サプライチェーンに影響を与える規制上の課題を示しています。ノルウェーおよびアイスランドの漁獲物は地理的近接性と確立されたコールドチェーンインフラにより優遇アクセスの恩恵を受け、北欧を世界のカニ市場における重要なノードとして強化しています。

競合状況

米国海洋大気庁、カナダ水産海洋省、ノルウェー漁業局を含む規制当局が天然漁業事業者の主要な生産能力制限を設定しています。これにより加工業者は効率性、コールドチェーンの信頼性、認証を優先するよう促されています。Clearwater SeafoodsとRoyal Greenlandは垂直統合の典型例であり、許可証と漁船から洋上加工、プレミアム食料品店への直接流通まですべてを管理しています。ここでは、トレーサビリティと品質保証がより高い価格を実現しています。Trident Seafoodsはコンピュータビジョン格付けを採用しており、労働力を25%削減し歩留まりを向上させています。この技術的優位性は、それを再現するために多大な資本を必要とする中規模の競合他社にとって課題となっています。自動化は労働者の安全事故を最小化するだけでなく、継続的な加工を可能にし、カニ市場における規模の経済を強化しています。

養殖業はまだ断片的であり、東南アジアでは多数の小規模マッドクラブ池の事業者が地域で取引しています。ノルウェーと日本における遺伝子の突破口が陸上キングクラブ養殖への道を開いています。これにより、天然生物量の変動の影響を受けにくい有望な市場を見込むベンチャーキャピタリストと技術サプライヤーの注目を集めています。別の側面では、Good CatchやGathered Foodsなどの植物性先駆者がフレキシタリアン消費者に積極的にマーケティングを行っています。これは従来の価値チャネルから数量を奪う脅威となっている一方で、従来の加工業者がシェル含有量を減らしたハイブリッド製品を導入するきっかけとなっています。中国では、再加工業者が低い人件費を活用し、制裁により迂回されたものも含めロシアの供給に戦略的にアクセスしています。これにより、中品質の冷凍輸出においてリーダーとしての地位を確立しています。

設備サプライヤーのMarelとBaaderは、コンピュータビジョンシステムとロボットカッターに関する知的財産に注力しています。独自のアルゴリズムを世界的にライセンス供与することで、イノベーションを収益化するだけでなく、顧客がアップグレードの経路に縛られることを確実にしています。この戦略はカニ加工セグメント内に技術的優位性を効果的に組み込んでいます。特に海洋管理協議会(MSC)からの認証は、市場アクセスを促進し価格差別化要因として機能するという2つの重要な目的を果たしています。このような認証は10~15%のプレミアムを実現でき、監査コストを容易に相殺しブランドエクイティを強化します。競合状況は細分化されており、少数の垂直統合企業が天然漁獲プレミアムセグメントをリードし、機動力のある農場事業者と植物性生産者が価値および特産品市場のニッチな機会に注力しています。コンプライアンスコストの上昇と持続可能性への要求の高まりに伴い、市場集中度は高まると予測されています。しかし、生物学的および地政学的課題により、多様な地域サプライヤーの継続的な存在が確保されるでしょう。

最近の産業動向

- 2025年12月:ロシアン・クラブ・カンパニー・グループ(RCCG)は、バレンツ海産キングクラブの急速冷凍品700メートルトンを初めて日本市場に出荷しました。この出荷は、ロシア極東最大のカニ漁業者である同社にとって戦略的な転換を示しており、最近バレンツ海への事業を拡大しています。

- 2025年12月:中国新疆ウイグル自治区のジムナイ港を通じた生きたキングクラブの輸入が1,430万米ドルを超える記録的な取引量に達しました。この増加は、元旦休暇などのピーク期における高級水産物への国内需要の高まりに応える、中国北西部の水産物回廊としての新疆の重要性の高まりを示しています。

- 2025年12月:Captain Freshは子会社CenSeaを通じて、米国を拠点とするカニおよびロブスターの輸入業者Ocean Edge Foodsを買収しました。この買収は、北米の高級水産物およびタンパク質市場でのプレゼンス拡大を目指すCaptain Freshの戦略に沿ったものです。

- 2025年8月:ケーララ大学とシンガポール国立大学の研究者が、ケーララ州の西ガーツ山脈で淡水カニの新属と2つの新種を発見しました。これらの発見は、淡水カニ種の約70%がこの地域固有であるという、この地域の顕著な固有性を強調しています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、グローバルカニ市場を、生きたまま、生鮮冷蔵、冷凍、および缶詰の天然漁獲または養殖カニ(ブルークラブ、キングクラブ、スノークラブ、オピリオ、ガザミ、ミトンクラブ、その他の商業取引種)が小売、フードサービス、および卸売輸出チャネルを通じて流通する年間価値として定義します。数量はメートルトン単位で追跡し、平均取引価格およびIMF為替データを用いて2024年固定USDに換算します。

スコープ除外事項:カニ風味のすり身、植物性カニ代替品、および非食品用カニエキスなどの派生製品は除外されます。

セグメンテーション概要

- タイプ別

- レッドキングクラブ

- ブルーキングクラブ

- オピリオ

- タナー

- その他のタイプ(ダンジネスクラブ、ガザミなど)

- 地域別

- 北米

- 米国

- 生産分析(生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格動向分析と予測

- 規制の枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- メキシコ

- 生産分析(生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格動向分析と予測

- 規制の枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- カナダ

- 生産分析(生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格動向分析と予測

- 規制の枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- 米国

- 欧州

- ドイツ

- 生産分析(生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格動向分析と予測

- 規制の枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- 英国

- 生産分析(生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格動向分析と予測

- 規制の枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- フランス

- 生産分析(生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格動向分析と予測

- 規制の枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- オランダ

- 生産分析(生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格動向分析と予測

- 規制の枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- ノルウェー

- 生産分析(生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格動向分析と予測

- 規制の枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- ドイツ

- アジア太平洋

- 中国

- 生産分析(生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格動向分析と予測

- 規制の枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- インド

- 生産分析(生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格動向分析と予測

- 規制の枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- 日本

- 生産分析(生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格動向分析と予測

- 規制の枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- オーストラリア

- 生産分析(生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格動向分析と予測

- 規制の枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- インドネシア

- 生産分析(生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格動向分析と予測

- 規制の枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- フィリピン

- 生産分析(生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格動向分析と予測

- 規制の枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- ベトナム

- 生産分析(生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格動向分析と予測

- 規制の枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- 中国

- 南米

- ブラジル

- 生産分析(生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格動向分析と予測

- 規制の枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- アルゼンチン

- 生産分析(生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格動向分析と予測

- 規制の枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- ブラジル

- 中東

- トルコ

- 生産分析(生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格動向分析と予測

- 規制の枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- アラブ首長国連邦

- 生産分析(生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格動向分析と予測

- 規制の枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- トルコ

- アフリカ

- エジプト

- 生産分析(生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格動向分析と予測

- 規制の枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- ケニア

- 生産分析(生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格動向分析と予測

- 規制の枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- 南アフリカ

- 生産分析(生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格動向分析と予測

- 規制の枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- エジプト

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、アジア太平洋、北米、欧州、およびGCC全域にわたる漁業者、水産養殖専門家、加工業者、流通業者、およびフードサービスバイヤーにインタビューを実施します。協議では、農場出荷価格、歩留まり損失、飼料コストの見通し、および小売マークアップを明確にし、デスクワークから得られた予備モデルの出力を検証します。

デスクリサーチ

FAO FishStat、UN Comtrade、NOAA Fisheries、Eurostat、および中国のMARAなどの第一級公的情報源から5年分の生産量、貿易量、および価格系列を収集することから始め、供給変動と季節性を把握します。インドのMPEDA、日本のMAFF、および国際輸送フォーラムなどの機関からの政策ノートは、規制の変化とコールドチェーンのギャップを評価するのに役立ちます。企業の開示資料、水産業界団体のブリーフィング、および信頼性の高い報道は、需要とチャネルに関するインサイトを充実させます。有料リポジトリ(出荷レベルの輸出に関するVolzaおよび加工業者の収益に関するD&B Hoovers)は、国別の内訳を補完します。記載されている情報源は例示であり、検証および文脈把握のために多数の追加データセットが参照されます。

市場規模の算定と予測

トップダウン構造を採用しています。国内生産量に純輸入量を加えて消費可能プールを構築し、平均卸売価格で価格付けすることで基準年の収益を算出します。サンプリングされた加工業者の売上、チャネルマージン、および冷凍庫容量の監査によるボトムアップ検証を一部実施し、合計値を精緻化します。モデルに投入される主要変数には、漁獲割当量、養殖池の放養密度、輸入関税の変更、一人当たり可処分所得、および食料品小売における冷凍シーフードの普及率が含まれます。2030年までの予測は、上記のドライバーと専門家のコンセンサスを用いて3つのシナリオ境界を生成するARIMAオーバーレイと組み合わせた多変量回帰に基づいています。基準ケースが本レポートの根拠となります。

データ検証と更新サイクル

リリース前に、過去の弾力性レンジとの分散レビュー、アナリスト間のピアチェック、および自動化ダッシュボードによる異常フラグを通じてアウトプットを検証します。レポートは12ヶ月ごとに更新され、割当改革、疾病発生、または貿易禁止がベースラインを大幅に変化させた場合には、サイクル中間パッチが発行されます。

MordorのカニMarketベースラインが信頼性を持つ理由

公表されているカニの市場価値がしばしば乖離するのは、企業が異なる種のバスケットを選択したり、非公式取引を無視したり、為替レートを時代遅れのベンチマークで固定したりするためです。検証可能な生産量と貿易計算に基づいて推計を行い、四半期ごとに通貨ウェイトを更新することで、そうした歪みを軽減します。

主要なギャップ要因には、他社で使用されている種の範囲の狭さ、フードサービスフローの省略、静的な価格設定の前提、または更新頻度の低いモデルが含まれます。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 13.04 B(2025年) | Mordor Intelligence | - |

| USD 3.44 B(2024年) | Global Consultancy A | OECDマーケットにおけるパッケージ小売販売のみを追跡 |

| USD 11.37 B(2024年) | Regional Consultancy B | フードサービス需要を除外し、FXを2023年平均に固定 |

| USD 10.90 B(2024年) | Industry Association C | 養殖生産量を省略し、生産者の自己申告に依存 |

要約すると、監査済み公開データ、フィールドインテリジェンス、および継続的な通貨更新を組み合わせた規律ある手法により、意思決定者が戦略的計画に信頼して活用できる透明性と再現性を備えたベースラインを提供します。

レポートで回答される主要な質問

現在のカニ市場規模と2031年までの成長見通しは?

カニ市場規模は2026年に128億2,000万米ドルであり、2031年までに162億1,000万米ドルに達すると予測されています。

世界で最大の数量シェアを持つカニの種はどれですか?

オピリオはカナダとアラスカの高い漁獲枠により、2025年の世界数量の37.2%をリードしています。

価値ベースで最も速く成長しているカニのタイプはどれですか?

キングクラブは高価格にもかかわらず高級飲食需要が堅調であるため、2031年まで年平均成長率4.9%で上昇すると予測されています。

最もカニを消費している地域はどこですか?

アジア太平洋地域は2025年の世界消費金額の54.6%を占めており、中国の加工ハブと日本の生きたカニへの需要によって牽引されています。

カニ加工を再形成している技術トレンドは何ですか?

コンピュータビジョン格付け、ロボット解体、ブロックチェーントレーサビリティが労働コストを削減し透明性を高め、競争優位性をもたらしています。

気候変動はカニの供給にどのような影響を与えていますか?

北方海域の温暖化はすでにベーリング海で大規模な生物量崩壊を引き起こしており、買い手が調達を多様化しリスクをヘッジすることを余儀なくされる変動性をもたらしています。

最終更新日: