コンテキストアウェアコンピューティング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 78.94 十億米ドル |

| 市場規模 (2031) | 134.62 十億米ドル |

| 成長率 (2026 - 2031) | 11.30% CAGR |

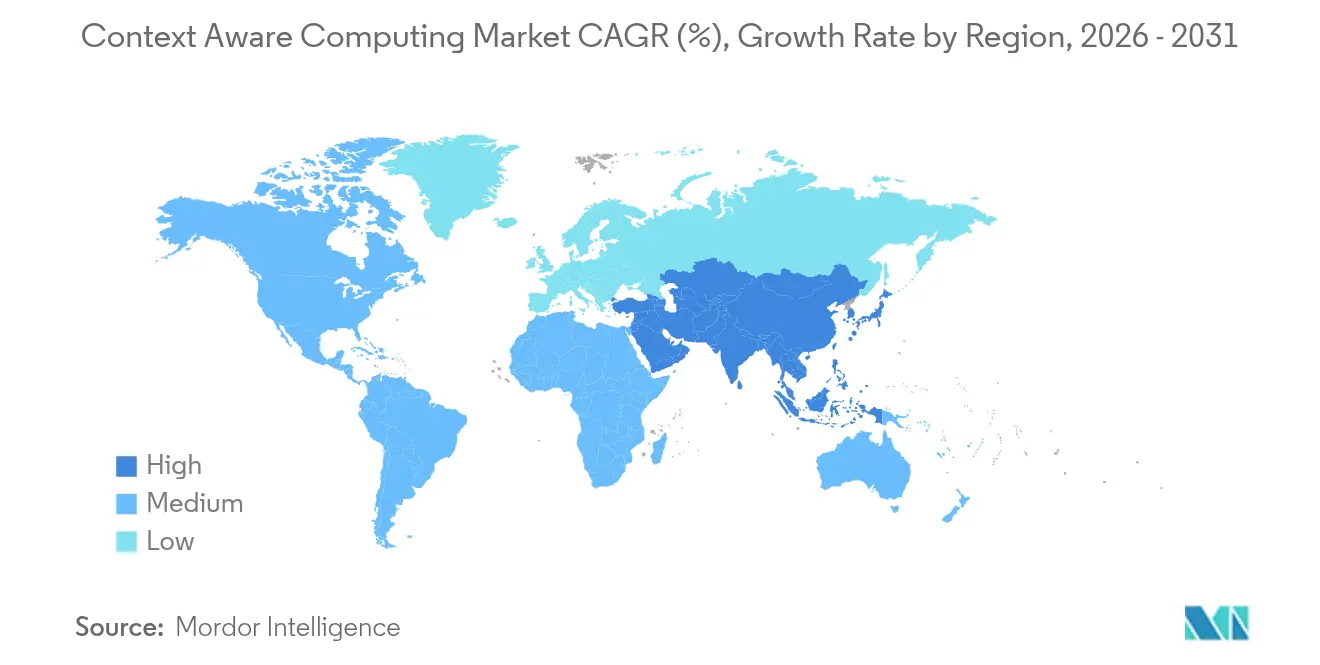

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコンテキストアウェアコンピューティング市場分析

コンテキストアウェアコンピューティング市場規模は、2025年の709億4,000万米ドルから2026年には789億4,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率11.30%で推移し、2031年までに1,346億2,000万米ドルに達すると予測されています。この見通しは、受動的なデジタル体験から、明示的な入力なしにユーザーのニーズを先読みする予測型・意図駆動型サービスへの構造的転換を反映しています。AI推論エンジンの広範な展開、エッジハードウェアコストの低下、および全国規模の5Gカバレッジにより、数十億のエンドポイントにおけるリアルタイムのコンテキスト分析が可能となっています。企業がハイパーパーソナライズされたエンゲージメント、業務効率化、および機密データをローカルに保持するプライバシーファーストのアーキテクチャを求めるにつれ、需要は高まっています。ハードウェアは依然として収益の基盤ですが、ソフトウェアオーケストレーション層がコンテキストアウェアコンピューティング市場における競争差別化の主要な源泉となりつつあります。

レポートの主要ポイント

- コンポーネント別では、ハードウェアが2025年のコンテキストアウェアコンピューティング市場シェアの51.40%を占め、ソフトウェアは2031年にかけて年平均成長率12.67%で成長する見込みです。

- ベンダーカテゴリー別では、デバイスメーカーが2025年の収益シェアの33.40%を占め、オンラインおよびソーシャルプラットフォームは2031年にかけて年平均成長率13.77%で拡大する見通しです。

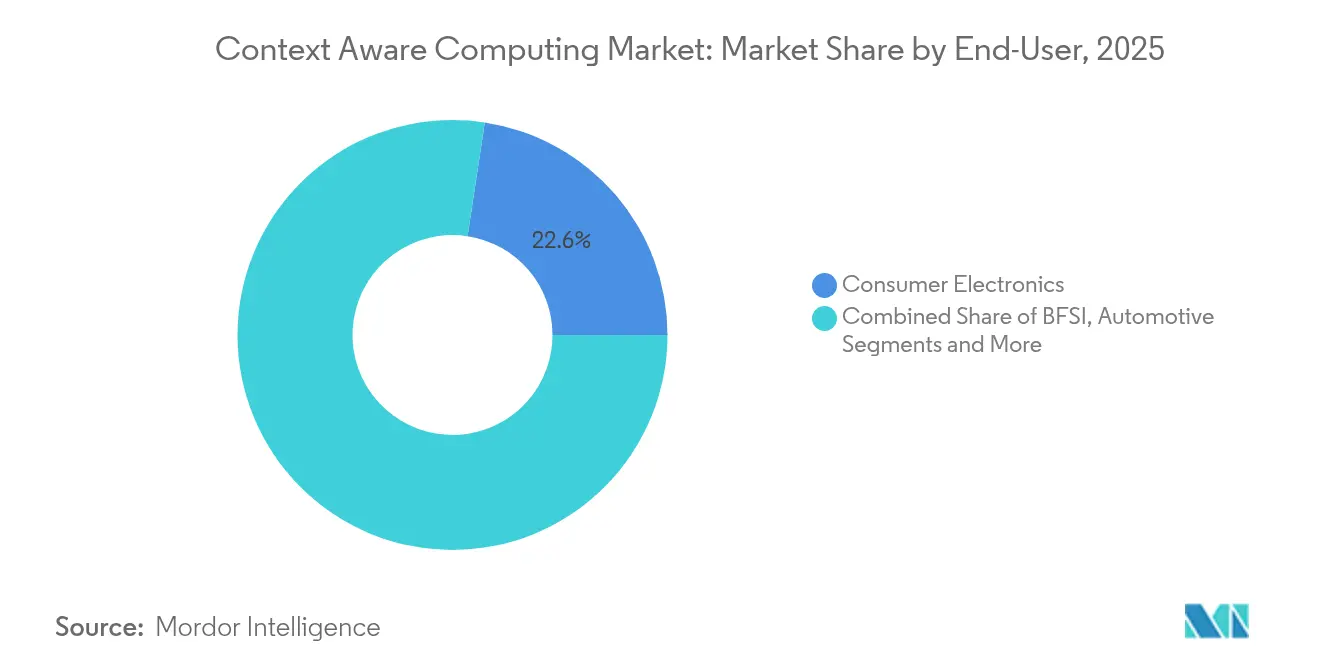

- エンドユーザーセクター別では、コンシューマーエレクトロニクスが2025年のコンテキストアウェアコンピューティング市場規模の22.60%を占め、ヘルスケアは2031年に向けて年平均成長率13.12%で拡大しています。

- 地域別では、北米が2025年のコンテキストアウェアコンピューティング市場シェアの38.70%を占めてトップとなり、アジア太平洋は2026年から2031年にかけて年平均成長率14.25%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルコンテキストアウェアコンピューティング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AI搭載の意図予測によるユーザー体験向上 | +2.4% | グローバル(北米およびアジア太平洋が主導) | 短期(2年以内) |

| エッジコンピューティングコストの低下による普及拡大 | +2.1% | グローバル(アジア太平洋に集中) | 中期(2〜4年) |

| 5Gの展開によるリアルタイムコンテキストデータの実現 | +1.8% | 北米および欧州(アジア太平洋へ拡大中) | 中期(2〜4年) |

| IoTエンドポイントの急増によるデータ爆発 | +2.0% | グローバル(アジア太平洋で最も顕著) | 短期(2年以内) |

| 車載インフォテインメントのパーソナライゼーション需要 | +0.9% | 北米および欧州(アジア太平洋で新興) | 長期(4年以上) |

| 中小企業向けアプリのコンテキストアズアサービスAPI | +1.1% | グローバル(北米で早期普及) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

AI搭載の意図予測によるユーザー体験向上

スマートフォン、車両、および小売キオスクに組み込まれた大規模言語モデルと機械学習パイプラインが、ユーザーの目標を先読みし、次のアクションを提案したりタスクを自動補完したりするようになっています。Apple Intelligenceは、デバイス内の行動、周囲の状況、およびメッセージングスタイルを分析して、プロンプトをキュレートしワークフローを自動化します。[1]Apple、「Apple Intelligence プレビュー」、apple.com 同等のモデルを導入した組織は、体験が直感的かつ手間のかからないものに感じられるため、ユーザー維持率が向上します。各インタラクションがモデルを洗練させ、ネットワーク効果を強化するため、価値は急速に拡大します。AI インフラへの設備投資は急増しており、Oracle が高密度 GPU クラスターに焦点を当てた OpenAI との 300 億米ドルのパートナーシップを締結したことがその証左です。予測精度が向上するにつれ、消費者はコンテキストアウェアコンピューティング市場における基本的な機能として、プロアクティブなサービスをますます期待するようになっています。

エッジコンピューティングコストの低下による普及拡大

先進的な3nmおよび4nmプロセスノードにより、テラオペレーションあたりのコストが低下し、ワットあたりの性能が向上しました。Qualcommの最新Snapdragonプラットフォームは、マルチモーダルコンテキスト分析をバッテリー駆動デバイス上でサポートする専用NPUを内蔵しており、常時クラウドへの接続を不要にしています。[2]Qualcomm、「Qualcomm、2025年度第1四半期決算を発表」、qualcomm.com 総所有コストの低下により、スマート小売棚、工場自動化、フィールドサービス用ウェアラブルにわたる中小企業の導入が可能となります。この拡大するアドレス可能市場は、センサーおよびゲートウェイの出荷台数増加を加速させ、コンテキストアウェアコンピューティング産業における需要を強化しています。

5Gの展開によるリアルタイムコンテキストデータの実現

超高信頼低遅延通信により往復遅延が10ミリ秒未満に短縮され、ストリーミングされたコンテキストデータをリアルタイムで活用できるようになっています。GSMAは、アジア太平洋の通信事業者がAR(拡張現実)ナビゲーション、遠隔医療、および産業用ロボティクス向けにカスタマイズされたネットワークスライシングパッケージを商用化したと指摘しています。[3]GSMA、「モバイルエコノミー アジア太平洋 2024」、gsma.com 企業はバッチ分析から、継続的なコンテキストフローを活用するストリーミング推論パイプラインへとアーキテクチャを再構築しています。この性能向上により、協調型自動運転車や没入型教育サービスなど、かつて遅延によって制約されていたシナリオへとコンテキストアウェアコンピューティング市場が拡大しています。

IoTエンドポイントの急増によるデータ爆発

中国は2024年8月時点でアクティブなIoT端末が25億7,000万台に達し、消費者および産業資産から流入するコンテキスト信号の膨大な規模を示すマイルストーンとなっています。デバイス上でのフィルタリングから始まり、関連イベントのみをクラウドにエスカレートする階層型分析により、帯域幅の負荷を軽減します。効率的なセンサーレベルの前処理を提供するベンダーは、顧客がデータプレーンコストの爆発を招くことなくインサイトを取得できるため、支持を集めています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プライバシーファースト規制によるデータ利用の制限 | -1.6% | 欧州および北米(グローバルに拡大中) | 中期(2〜4年) |

| レガシーITとの高い統合複雑性 | -1.2% | グローバル(大企業で最も深刻) | 長期(4年以上) |

| コンテキスト推論におけるモデルバイアスリスク | -0.8% | グローバル | 中期(2〜4年) |

| ウェアラブルデバイスのバッテリー寿命の制限 | -0.7% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

プライバシーファースト規制によるデータ利用の制限

GDPR(一般データ保護規則)に類する規制は、明示的な同意、データ最小化、および消去権を要求しており、かつてモバイルアプリケーションで一般的だった無制限のデータ収集を制限しています。企業は現在、コンプライアンスのために連合学習、差分プライバシー、およびオンプレミス推論を採用していますが、これらの手法はモデルの精度を低下させ、展開を遅らせることが多いです。プライバシーバイデザインのフレームワークを提供できるベンダーは信頼面で優位に立てますが、より高いエンジニアリングコストを吸収しなければなりません。この規制の動向により、一部の企業は慎重な姿勢を保ち、コンテキストアウェアコンピューティング市場の近期成長を抑制しています。

レガシーITとの高い統合複雑性

多くの企業資源計画システムおよび顧客情報システムは、静的なデータ構造と夜間バッチ処理を前提に設計されています。リアルタイムのコンテキストストリームを統合するには、ミドルウェア、APIゲートウェイ、およびイベント駆動型アーキテクチャが必要であり、予算とスキルに負担をかける可能性があります。移行プロジェクトは段階的に進行し、完全な効果の実現が遅れます。ターンキー統合パッケージを提供するサービスプロバイダーには機会がありますが、この摩擦は依然として予測CAGRを押し下げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ハードウェア基盤がソフトウェアイノベーションを支える

ハードウェアは、推論ワークロードを支えるセンサー、エッジゲートウェイ、およびスマートウェアラブルの強みにより、2025年の収益シェアの51.40%を占めました。モーション、生体認証、および環境向けセンサーは、あらゆるコンテキスト判断が正確なデータ取得から始まるため、最大の費目を占めています。ゲートウェイはこの入力を集約し、コンテキストアウェアコンピューティング市場においてフィードバックループを短縮する一次分析を実行します。一方、ソフトウェアは2031年にかけて年平均成長率12.67%でハードウェアの成長を上回っています。コンテキスト管理ミドルウェアは異種ストリームを統合し、分析エンジンは生の信号を予測的な推奨事項に変換します。プロフェッショナルサービスの収益は、企業がデータパイプライン、セキュリティ、およびコンプライアンスを調整する際に直面する急峻な学習曲線を反映しています。マネージドサービスの採用は、企業がビジネスロジックに集中するために日常業務をアウトソースするにつれて増加しています。

ソフトウェアは現在、エンドユーザーの価値創造を決定づけています。ミドルウェアベンダーはスキーママッピング、アイデンティティ解決、およびポリシー適用をバンドルし、プラットフォームの選択を戦略的な意思決定に変えています。AI推論ライブラリは、CPU、GPU、およびNPUリソース間でワークロードを分割することで消費電力を最適化します。これらの技術的ブレークスルーにより、開発者はチップセットごとにコードを書き直すことなく、適応型車載インフォテインメントなどきめ細かな体験を構築できます。その結果生じる需要は上流のセンサーおよびゲートウェイの出荷を強化し、統合ソリューションのコンテキストアウェアコンピューティング市場規模を拡大させています。

ベンダー別:オンラインプラットフォームがデジタルトランスフォーメーションを牽引

デバイスメーカーは2025年の収益の33.40%を支配し、独自センサーとコンパニオンソフトウェアの緊密な連携を活用して顧客を囲い込んでいます。それでも、オンラインおよびソーシャルプラットフォームは、より鋭いコンテキスト推論エンジンを支える大規模な行動データセットをすでにキュレートしているため、年平均成長率13.77%で最も速い成長を遂げています。モバイルネットワーク事業者は、遅延に敏感なワークロードに対して確定的なパフォーマンスを確保するエッジコンピューティングサービスをバンドルすることで接続性を収益化しています。独立系ソフトウェアベンダーはニッチな垂直市場を占め、患者モニタリングダッシュボードや予知保全ツールキットなどのドメイン固有モジュールを提供しています。

プラットフォームプレーヤーは、クラウド、エッジ、デバイス、およびアプリケーション層を統合するエンドツーエンドのスタックへとシフトしています。IBMの1,500億米ドルの米国投資(うち300億米ドルが先進的な研究開発に充当)のようなパートナーシップは、参入障壁の高まりを示しています。中小ベンダーは地域またはドメイン固有のギャップに集中することで生き残っていますが、多くはコンプライアンスおよびインフラの負担を担える大手パートナーとの統合契約を模索しています。

エンドユーザー産業別:ヘルスケアがデジタルヘルス革命を牽引

ヘルスケアは、センサー、電子健康記録システム、および周囲データから取得した患者コンテキストを組み込む継続的モニタリングウェアラブル、AI診断補助、および遠隔医療ワークフローに支えられ、年平均成長率13.12%で成長する見込みです。早期敗血症アラート、転倒検知、および服薬遵守の促進は、現在実現可能な高付加価値のアウトカムを示しています。コンシューマーエレクトロニクスは、スマートフォン、スマートスピーカー、およびARグラスが日常業務を簡素化する常時オンのコンテキストエンジンを内蔵するにつれ、2025年の収益シェアの22.60%を維持しました。

BFSI機関は不正検知とハイパーパーソナライズされたオファーのために行動分析を活用しています。メディア企業はエンゲージメント時間を高めるために適応型コンテンツスティッチングを使用しています。自動車OEMは安全性とブランドロイヤルティを高める乗員気分検知と予知保全アラートを展開しています。物流プロバイダーは温度、位置、および交通コンテキストをマッピングしてルートをリアルタイムで調整し、コストとサービス品質を最適化しています。これらの多様なシナリオがコンテキストアウェアコンピューティング産業全体の需要を増幅させています。

地域分析

北米は2025年のグローバル収益の38.70%を占め、旺盛なベンチャー投資、早期の5G展開、およびクラウド導入に支えられています。米国の企業はコンテキストリッチなカスタマージャーニーを展開し、維持率とクロスセル率を向上させています。カナダの公共部門デジタル戦略は、プライバシー重視の展開に対する基本需要を追加しています。

アジア太平洋は2031年にかけて年平均成長率14.25%という最高の成長軌道を記録しています。全国規模の5Gカバレッジ、デバイス製造ハブ、および大規模なデジタルネイティブ人口が組み合わさり、コンテキストアウェアコンピューティング市場を拡大させています。中国の25億7,000万台のIoTエンドポイントは、地域エコシステムプレーヤーが利用できるコンテキストデータの深さを示しています。スマートシティ、ヘルスケア、および産業高度化プロジェクトに対する政府の刺激策がさらに普及を加速させています。

欧州は差別化された優先事項のもとで前進し、イノベーションと厳格なプライバシー法コンプライアンスのバランスを取っています。同意管理とデータローカライゼーションを統合するベンダーが企業契約を獲得しています。中東はサウジアラビアのNEOMなどのスマートシティ大型プロジェクトを活用し、大規模なコンテキストプラットフォームの試験運用を行っています。アフリカはレガシーインフラが薄い地域でクラウドネイティブのモバイルサービスが実用的なソリューションを提供するため、リープフロッグの可能性を示しています。南米の着実なスマートフォン普及がグローバル需要を補完し、通信事業者が低遅延のコンテキストアプリをサポートするエッジコンピューティングノードを推進しています。

規制環境

コンテキストアウェアコンピューティングに関する規制は、行動データや周辺データから意図を推測するAIシステムについて、プライバシー、透明性、セキュリティ管理を厳格化する方向に進んでいる。欧州連合では、規則(EU)2024/1689(AI法)がリスクベースの義務を制度化し、リスクの高い展開に対する文書化・ガバナンス要件を引き上げ、規制対象の利用事例においてプライバシーバイデザインおよび監査可能なコンテキストパイプラインへの移行を強化している。

米国では、標準および調達主導の要件が、政府や重要セクター向けに販売するベンダーにとって実務的なコンプライアンスの基盤となりつつある。NISTはAIエージェント標準イニシアチブ(2026年2月)や、ソフトウェアおよびAIエージェントのIDと認可に関する関連作業でこの方向性を前進させた。一方、LLMシステム内での政府データ保護に関するGSAR条項の2026年6月の更新プロセスは、コンテキストデータのアクセス、処理、保護方法に対するより明確な契約上の管理を示している。中国では、TC260が「人工知能アプリケーション倫理・安全ガイドライン1.0」(2026年5月)を発表し、既存のサイバーセキュリティおよびデータ保護制度を補完しつつ、AIによるコンテキスト推論の安全性とガバナンスへの重視を強めている。

競合環境

コンテキストアウェアコンピューティング市場は依然として中程度に分散していますが、統合の勢いが高まっています。テック大手はセンサー、シリコン、オペレーティングシステム、およびクラウド分析を所有する垂直統合を追求し、パフォーマンスの一貫性とデータ管理を保証しています。OracleのOpenAIとの300億米ドルの投資は、コンテキストインサイト向けに調整されたGPUクラスターと基盤モデルの構築に現在必要な資本を象徴しています。

競争上の差別化は、AIモデルの精度、電力効率、およびセキュリティ認証にかかっています。企業は特許取得済みの低消費電力推論アーキテクチャ、連合学習ツールキット、および量子耐性暗号に投資して競合他社を凌駕しています。中堅ベンダーは精密農業や鉄道物流などのニッチな垂直市場に集中し、ドメインの勢いでスケールの不利を補っています。知的財産ポートフォリオ、エコシステムパートナーシップ、およびコンプライアンスフレームワークが重要な参入障壁を形成しています。統合スタックが成熟するにつれて切り替えコストが上昇し、買い手は長期的なプラットフォームコミットメントへと誘導され、主要サプライヤーの経常収益の可視性が高まっています。

コンテキストアウェアコンピューティング産業のリーダー企業

IBM Corporation

Microsoft Corporation

Google LLC

Amazon Web Services Inc.

Samsung Electronics Co. Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

エンタープライズが単一アプリのコパイロットから、ガバナンスされたデータへの標準化されたアクセスを必要とするマルチシステムエージェントへと移行する中で、エージェント型システムの相互運用性と安全なコンテキスト配信は、より明確な投資領域となりつつある。Oracleが2025年7月にOracleデータベース向けのModel Context Protocol(MCP)サーバーを発表したことは、コンテキストアウェアなエージェントが管理下で運用データを照会・推論できるエンタープライズグレードのコネクタへの継続的な需要を示しており、ミドルウェアベンダー、データベースプラットフォーム、システムインテグレーターがレガシーIT資産全体にわたって展開可能なコンテキスト層(ID、認可、監査、ポリシー実施)をパッケージ化する機会を後押ししている。

通信およびエッジのエコシステムも、コンテキストアウェアなポリシー実行をユーザーやデバイスにより近い位置に組み込むことができる機会を提示している。ETSIのExperiential Networked Intelligence(ENI)における取り組みや、ETSI NFVポリシー情報モデル(コンテキストマッピング構成を含む)は、リアルタイムのコンテキストに基づく動的なネットワーク動作を支援し、5Gネットワークスライシングや、AR ナビゲーション、遠隔医療、産業オートメーションにおける低遅延の利用事例と整合している。同時に、ITU-T Y.3043のような基盤的フレームワークや、IoT、エッジ、クラウドの相互運用性に関するISO/IEC JTC 1/SC 41の進行中のアーキテクチャ作業は、マルチベンダー展開のための標準に裏付けられた道筋を強化しており、クロスドメインのコンテキストガバナンス、標準化された構成のエクスポート/インポート、エッジとクラウドのハイブリッド推論アーキテクチャを製品化するベンダーの余地を生み出している。

最近の業界動向

- 2026年5月:Torqは、セキュリティ自動化プラットフォーム内でSecurity Context Graphを用いたエージェント型リスクコンテキスト化を追加するため、Jitの買収を完了した。この統合により、セキュリティワークフローにおけるコンテキストアウェアな意思決定が、継続的に更新される環境およびリスクシグナルに基づいて行われるようになる。

- 2026年2月:SnowflakeとOpenAIは、エンタープライズ展開向けにSnowflake Cortex AIへ高度なOpenAIモデルを導入するため、2億米ドル規模の複数年パートナーシップを発表した。このパートナーシップは、ガバナンスされたエンタープライズデータとエージェント型AIとの統合を強化し、管理されたデータアクセスと集中的なポリシー管理に依存するコンテキストアウェアなアプリケーションを支援する。

- 2024年11月:AppleはApple Intelligenceを発表し、iOS体験全体の中核機能としてオンデバイスのコンテキスト処理を位置付けた。これにより、継続的なクラウド呼び出しを削減しつつ、プロアクティブで意図駆動型のユーザーインタラクションを可能にする、プライバシー優先のローカル推論アーキテクチャへのベンダーの注力が加速した。

研究方法のフレームワークとレポートの範囲

市場定義と範囲

本市場は、位置情報、活動、時間、デバイスの状態などの現実世界のコンテキストを感知、解釈し、それに基づいて行動することで、消費者およびエンタープライズの利用事例全体でデジタルおよび物理的な体験をパーソナライズまたは自動化するソリューションから得られる収益を対象としている。

対象範囲外:コンテキスト検出、コンテキスト処理、またはコンテキスト駆動型のアプリケーション動作を直接可能にしない、基本的な接続専用サービスや一般的なITアウトソーシングは除外する。

セグメンテーション概要

- タイプ別

- ハードウェア

- センサー

- エッジゲートウェイ

- スマートウェアラブル

- ソフトウェア

- コンテキスト管理ミドルウェア

- 分析・推論エンジン

- サービス

- プロフェッショナルサービス

- マネージドサービス

- ハードウェア

- ベンダー別

- デバイスメーカー

- モバイルネットワーク事業者

- オンラインおよびソーシャルプラットフォーム

- 独立系ソフトウェアベンダー

- エンドユーザー産業別

- BFSI

- コンシューマーエレクトロニクス

- メディアおよびエンターテインメント

- 自動車

- ヘルスケア

- 通信

- 物流・輸送

- その他の産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- アジア太平洋その他

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- エジプト

- アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチでは、まず地域全体におけるコンテキストアウェアコンピューティングの普及を支える供給および需要のシグナルをマッピングした。国際電気通信連合によるITおよび通信の指標、世界銀行によるマクロおよびデジタル経済に関する統計、NISTなどの機関によるエンタープライズICTおよびセキュリティに関する刊行物など、公開情報源をモデルの基盤として使用した。また、査読済み論文および特許(特許データベースを通じて)を確認し、センシング、エッジ推論、コンテキストミドルウェア機能がどれほどの速さで展開可能な製品へと移行しているかを把握した。

次に、企業の開示資料、決算説明会の記録、投資家向けプレゼンテーション、製品文書を用いて、収益化パターン(ライセンス、使用量ベースのソフトウェア、ハードウェア付帯、サービス)を特定した。クロスチェックには、信頼性の高い報道、標準化団体や開発者エコシステムに関する記録、有料の企業財務・インテリジェンスサブスクリプションを参照し、収益内訳が方向性として一貫していることを確認した。これらの例は網羅的なものではなく、データ収集、検証、および調査内容の明確化のために、その他の公開情報源も使用した。

一次インタビューおよび調査

一次調査では、実際に何が購入・導入されているかを検証し、公開情報源ではしばしば単純化されているデスクリサーチ上の前提を精緻化した。主要地域にわたるソリューションプロバイダー、プラットフォームおよびデバイスエコシステムの参加者、システムインテグレーター、エンタープライズの購買担当者など、多様な関係者に聞き取りを行い、モデルを確定する前に、価格設定のロジック、導入構成、および短期的な需要制約を検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:26% | CXO:14% | APAC:44% |

| 中堅層:56% | 機能/部門リーダー:40% | EMEA:32% |

| 小規模企業:18% | マネージャー:46% | アメリカ大陸:24% |

市場規模算定と予測

規模算定は、デジタル普及率およびデバイス浸透度のシグナルから支出を再構築するトップダウン方式から始まり、その需要プールを、主要な最終用途分野ごとの普及率および収益化の前提を用いてコンテキストアウェアコンピューティングの収益に変換する。実務では、サンプリングされたベンダー収益レンジ、ソリューション展開に関するチャネル確認、一般的なハードウェアおよびソフトウェアバンドルに対する平均販売価格×数量というシンプルなロジックを含む、選択的なボトムアップ近似を用いて総額を裏付け、過大計上の調整やギャップの特定に役立てた。

この市場における主要なインプットには、スマートフォンおよび接続デバイスの普及率、エンタープライズによるクラウドおよびエッジコンピューティングの導入状況、位置情報およびセンサーフュージョンを利用するアプリ・システムの割合、コンテキストエンジンの平均的なソフトウェアサブスクリプション水準、導入におけるサービス付帯率、そして展開の時期を遅らせる可能性のあるプライバシーおよび同意要件の進展ペースが含まれる。予測は、主要な推進要因に基づくトレンドベースの平滑化を伴うシナリオ分析を用いて実施され、専門家からのフィードバックにより、地域ごとの価格推移および普及速度について現実的な範囲を設定した。ボトムアップの参照情報が不完全な場合は、保守的な付帯率および利用率の前提を用いてギャップに対応し、その後独立した需要指標と再照合した。

データ検証および更新サイクル

検証は複数回のパスで実施され、最終的な数値が単一のデータストリームのみに左右されないようにしている。デバイス出荷台数、エンタープライズITの支出動向、ソフトウェアサブスクリプションの成長パターンといった独立したシグナルと出力結果を比較し、大きな乖離があれば承認前に調査する。前提が許容範囲を外れた場合は、回答者に再度連絡を取り、修正した制約条件でモデルを再実行する。

レポートは年次で更新され、急激な為替変動、大規模な規制変更、展開の経済性における段階的な変化など、重要な事象が発生した場合には中間更新を行う。納品前には、アナリストが市場インプットおよび最近の発表内容について改めて確認を行い、クライアントに最新の見解を提供している。

Mordor Intelligenceのコンテキストアウェアコンピューティング市場規模と他の公開推計値との比較

コンテキストアウェアコンピューティングの公開されている市場価値は、同じラベルであっても、範囲や時期の設定が異なるため、大きくかけ離れて見えることがある。この差異は通常、何をコンテキストアウェアソリューションとして計上し、何をより広範なデジタルスタックとして扱うか、また地域間で価格設定や通貨をどのように扱うかに起因する。

サブスクリプション価格設定、サービス付帯、地域通貨換算は、ある更新サイクルから次のサイクルへと総額を急速に変化させる可能性があるため、更新に伴うギャップはこの市場では一般的である。平均販売価格の推移に関する前提を再確認し、年次更新時に一貫した為替換算のタイミングを適用した上で、外れ値となるセグメントについて的を絞った再検証の聞き取りを行うことで、推計値は実際に展開されている内容とより高いトレーサビリティを維持できる。これはMordor Intelligenceが用いる具体的なアプローチである。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 78.94億米ドル(2026年) | |

| 業界調査機関A | 83.76億米ドル(2025年) | 異なる基準年および構成要素の区分(ソリューション対サービス)を使用しており、特に通貨換算の時期が単一の基準期間に整合していない場合、想定される構成比や価格設定が変動する可能性がある。 |

| 業界調査機関B | 64.20億米ドル(2024年) | より早い基準年に依拠し、価格設定と普及の進展が速いと想定しているため、2024年時点のスナップショットは、その後のサイクルで拡大したソフトウェアおよびサービスの収益化の最新状況を過小評価している可能性がある。 |

表全体を見ると、差異の大半は基準年の選択、および年をまたぐ際の価格設定と通貨の扱い方によって説明できる。範囲をコンテキストセンシング、処理、およびコンテキスト駆動型のアクションに厳密に絞り込み、価格ロジックを実務担当者とともに更新・再確認することで、市場の進展に応じて再現・検証可能な実用的な数値が得られる。

レポートで回答される主要な質問

コンテキストアウェアコンピューティング市場の現在の価値はいくらですか?

市場は2026年に789億4,000万米ドルに達しており、2031年までに1,346億2,000万米ドルに成長すると予測されています。

最も速く成長しているコンポーネントセグメントはどれですか?

ソフトウェアは最も速く成長しているコンポーネントであり、ミドルウェアと分析が差別化を推進することで、2031年にかけて年平均成長率12.67%で拡大しています。

なぜアジア太平洋が最も高い成長を遂げているのですか?

大規模なIoT展開、加速する5Gカバレッジ、および支援的な政府プログラムにより、この地域は年平均成長率14.25%に向けて位置づけられています。

プライバシー規制は導入にどのような影響を与えますか?

アジア太平洋は予測期間(2026年〜2031年)において最も高いCAGRで成長すると推定されています。

コンテキストアウェアコンピューティング市場で最大のシェアを持つ地域はどこですか?

GDPRに類する法律は同意および最小化要件を課し、ベンダーに連合学習とローカル処理の採用を強いており、コストと複雑性が増加しています。

コンテキストアウェアコンピューティングから最も恩恵を受ける産業はどこですか?

ヘルスケアは継続的モニタリングと予測分析により先頭に立っており、コンシューマーエレクトロニクス、BFSI、自動車、および物流も効率性とパーソナライゼーションの優位性を得ています。

この分野の主要プレーヤーは誰ですか?

Oracle、Apple、Qualcomm、IBM、Ciscoなどの大手テック企業が、ハードウェアとAIスタックを統合してリアルタイムのコンテキストインテリジェンスを提供することでペースを設定しています。

最終更新日: