モバイルエッジコンピューティング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

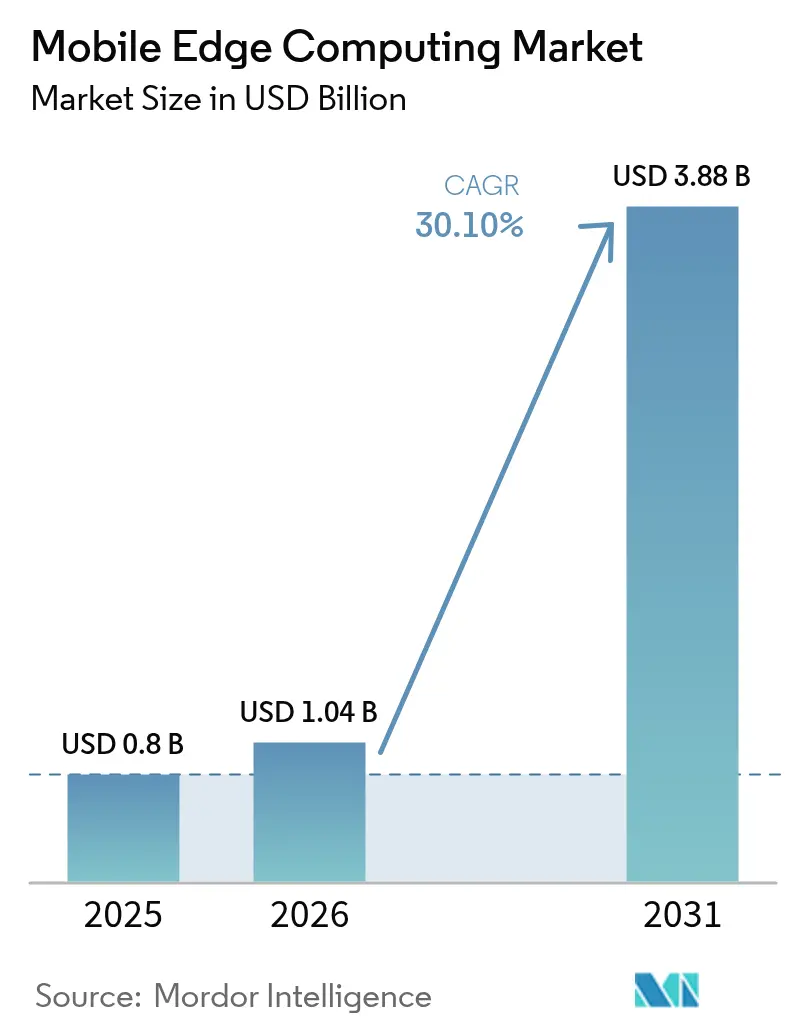

| 市場規模 (2026) | 1.04 十億米ドル |

| 市場規模 (2031) | 3.88 十億米ドル |

| 成長率 (2026 - 2031) | 30.10% CAGR |

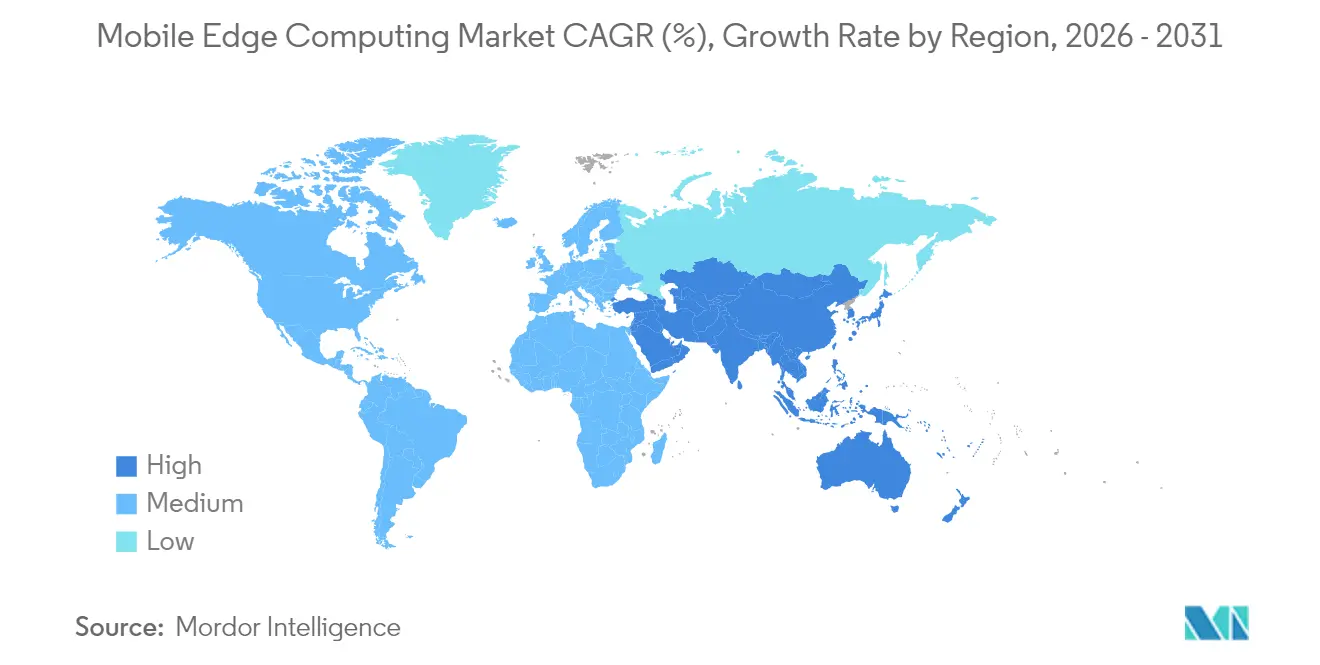

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

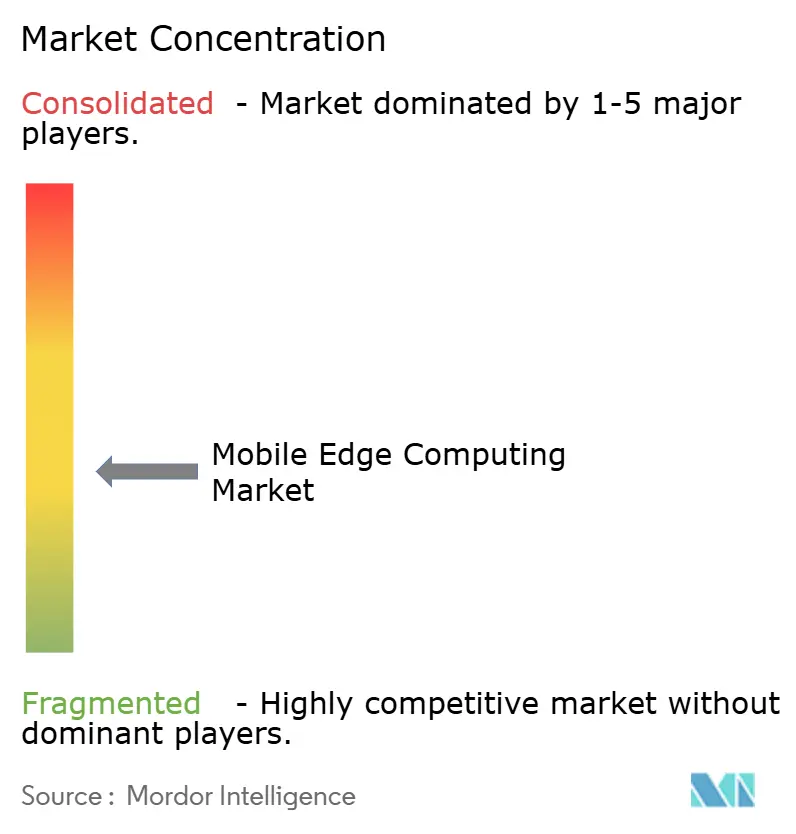

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるモバイルエッジコンピューティング市場分析

モバイルエッジコンピューティング市場規模は2025年にUSD 8億円(8億ドル)と評価され、2026年のUSD 10億4,000万から2031年にはUSD 38億8,000万に達すると推定されており、予測期間(2026〜2031年)中に30.10%のCAGRで成長する見込みです。低遅延サービスへの需要の高まり、5Gスタンドアロン(SA)ネットワークの成熟、およびエンドユーザーに近い場所でますます増大するデータ量を処理する必要性が普及を加速させています。ハードウェアが引き続き支出の中核を担っていますが、ソフトウェア定義インフラ、コンテナオーケストレーション、およびAI推論の急速な進歩により、サービス中心の収益ストリームへとバランスが移行しています。通信事業者、ハイパースケーラー、および専門スタートアップは、エッジ機能をプレミアム接続、新たな企業向けサービス、およびコスト効率の高いAI展開を支える中核的な差別化要因として捉えるようになっています。データ主権に関する規制上の関心と、欧州電気通信標準化機構(ETSI)が主導する標準化の取り組みが、市場アーキテクチャとベンダー戦略にさらなる影響を与えています。接続性、クラウド、およびAI領域の収束が競争の境界を再形成しており、プレイヤーはクロスドメインパートナーシップと垂直特化型ソリューションの追求を余儀なくされています。

レポートの主要ポイント

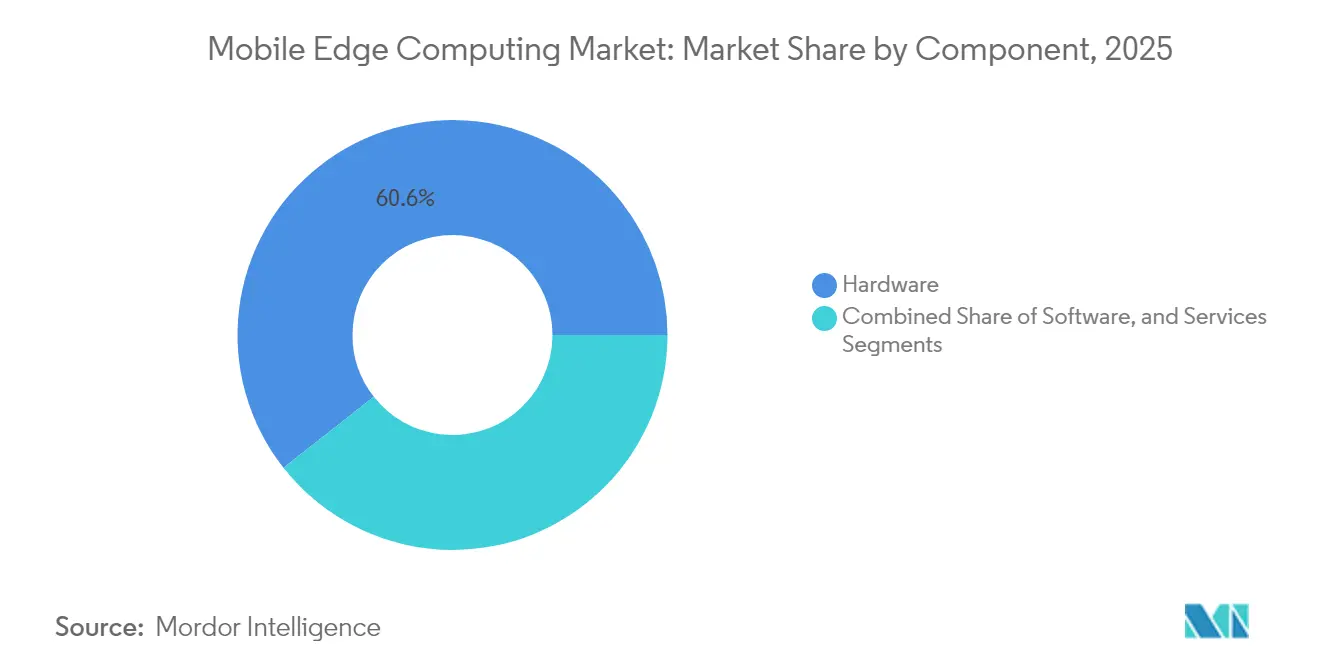

- コンポーネント別では、ハードウェアが2025年に60.60%の収益シェアでリードし、ソフトウェアは2031年にかけて36.2%のCAGRで拡大する見込みです。

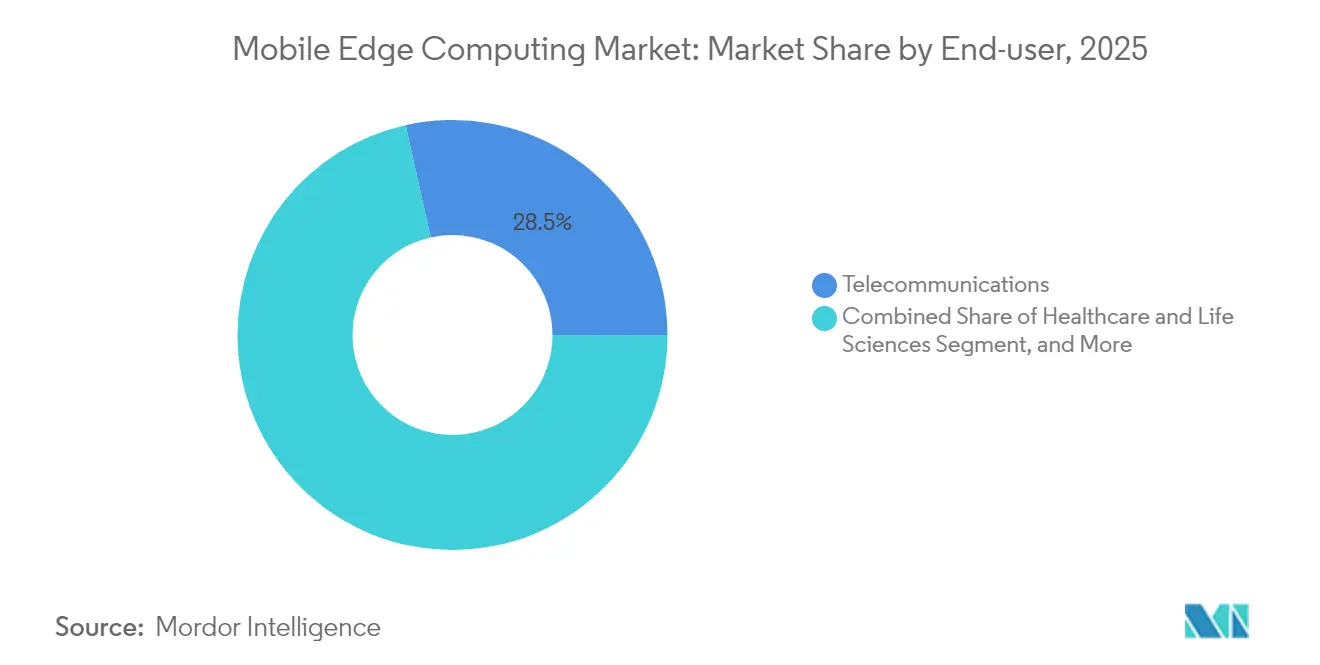

- エンドユーザー別では、通信が2025年のモバイルエッジコンピューティング市場シェアの28.50%を占め、ヘルスケアおよびライフサイエンスは2026年から2031年にかけて40.6%のCAGRで最も速い成長が見込まれています。

- 地域別では、北米が2025年のモバイルエッジコンピューティング市場の40.80%を占め、アジア太平洋は2026〜2031年に35.4%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルモバイルエッジコンピューティング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジアでAR/VRゲームやライブストリーミングなど遅延に敏感な消費者向けアプリが普及 | + 7.80% | アジア太平洋、北米 | 中期(2〜4年) |

| 北米でのMEC収益化を可能にする5Gスタンドアロンの急速な展開 | + 6.30% | 北米、欧州 | 短期(2年以内) |

| 欧州でのオンプレミスエッジ需要を促進する通信事業者による分解型オープンRANの採用 | +4.70% | 欧州、北米 | 中期(2〜4年) |

| 製造拠点における産業用時間依存ネットワーキング(IEC/IEEE 60802)の義務化 | +3.80% | 欧州、北米、東アジア | 中期(2〜4年) |

| MECを組み込む政府のスマートシティ大規模プロジェクト(NEOM、サウジアラビア) | +3.10% | 中東、アジア太平洋 | 長期(4年以上) |

| エッジでのAI推論によるハイパースケーラーのクラウドエグレスコスト削減 | +2.50% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

アジアでAR/VRゲームやライブストリーミングなど遅延に敏感な消費者向けアプリが普及

AR/VRゲームおよびライブストリーミングは、20ミリ秒未満の往復遅延を要求することでネットワーク設計を変革し続けています。Ericssonの試験では、ゲームサーバーをエッジノードに移設することで転送遅延を75%削減でき、変動する無線環境下でも安定した流暢なゲームプレイが可能になることが実証されています。[1]Ericsson、「5G SAによるクラウドゲーミング」、ericsson.com2024年にモバイルゲーム収益がUSD 56億を超えた韓国の通信事業者は、高密度都市圏近くにマルチアクセスエッジコンピューティングクラスターをすでに展開し、遅延に敏感なタイトル向けのプレミアムサブスクリプション層を実現しています。コンテンツプロバイダーはユーザーあたりの高い継続率と収益を享受し、通信事業者は差別化されたエクスペリエンス品質を収益化しています。5G SAカバレッジの拡大とデバイス普及の進展に伴い、日本、中国、および一部の米国市場でも同様のパターンが生まれています。

北米でのMEC収益化を可能にする5Gスタンドアロンの急速な展開

2024年半ばまでに29カ国の49事業者が5G SAを開始していましたが、北米の通信事業者は全国カバレッジでリードしています。T-Mobileの本格的なSA展開により、エッジワークロードに対応した決定論的ネットワークスライシングが可能となり、企業向けアプリケーションの新たなサービスレベル契約を支えています。Verizonは10ミリ秒未満のエッジ遅延を目標とし、VR、自律移動、およびリアルタイム分析を実現しようとしています。収益機会は、品質オンデマンドや位置情報ベースのコンピューティングを含むネットワークAPIの従量課金型提供から生まれています。ハイパースケーラーとの協業により、アプリケーションのオンボーディングが加速し、開発者の市場投入までの時間が短縮されています。

欧州でのオンプレミスエッジ需要を促進する通信事業者による分解型オープンRANの採用

イタリアにおけるVodafoneのパイロットは、DellのXR8000サーバー上で動作するコンテナ化されたベースバンドソフトウェアにより、ベースバンド処理とエッジワークロードが同一の堅牢なプラットフォームを共有できることを実証しています。英国政府は2035年までに全国トラフィックの35%をオープンネットワーク経由にすることを目標とし、ベンダーの多様化とローカライズされたコンピューティングを促進しています。オープンRANが標準化されたハードウェアに依存することで、コンピューティング機能が集中型データセンターから無線ユニットの近傍サイトへと移行し、コンパクトなエッジサーバーとオーケストレーションソフトウェアへの新たな需要が生まれています。

製造拠点における産業用時間依存ネットワーキング(IEC/IEEE 60802)の義務化

決定論的イーサネットを追求する製造業者は、デバイス間でサブミリ秒のジッターと同期時刻を実現するためにエッジゲートウェイに依存しています。Phoenix Contactは、ミッションクリティカルなパケットを優先しながら同時にITトラフィックをサポートするTSNエッジスイッチによる決定論的トラフィックスケジューリングを実証しました。グローバルなTSN支出は2028年までにUSD 17億に達すると予測されており、リアルタイムでAI駆動の品質検査モデルをホストできるエッジプラットフォームは、自動車、電子機器、および製薬工場において必須となりつつあります。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| マルチアクセスエッジ向けのグローバルに統一されたセキュリティおよびトラスト・フレームワークの欠如 | -4.70% | グローバル | 中期(2〜4年) |

| 熱帯・砂漠気候における堅牢なマイクロデータセンターハードウェアの不足 | -3.10% | 中東、東南アジア、ラテンアメリカ | 短期(2年以内) |

| 第2・第3層モバイル事業者向けエッジオーケストレーションプラットフォームの高い総所有コスト(TCO) | -2.50% | グローバル(新興市場) | 中期(2〜4年) |

| MECスキルを持つDevOpsの人材不足による概念実証から本番環境への移行の遅延 | -1.60% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

マルチアクセスエッジ向けのグローバルに統一されたセキュリティおよびトラスト・フレームワークの欠如

エッジインフラは、ワークロード、データ、およびオーケストレーションが数千の無人ノードにまたがるため、攻撃対象領域を拡大させます。学術研究では、キャッシュされたコンテンツやオーケストレーションAPIを標的としたDDoSおよびラテラルムーブメント脅威の急増が示されています。規制対象セクターは、ゼロトラスト参照モデル、セキュアエンクレーブサポート、および連合アイデンティティ標準が成熟するまで、機密ワークロードの移行を躊躇しています。ETSIのMECワーキンググループはドメイン間トラスト仕様の草案を作成していますが、完全なコンセンサスには数年を要し、多国籍展開における統合サイクルの長期化とコンプライアンスコストの増大を招いています。

極端な気候における堅牢なマイクロデータセンターハードウェアの不足

45℃を超える周囲温度、空気中の粉塵、および塩分を含む湿気は機器の寿命を縮め、事業者はパフォーマンスをディレーティングせざるを得なくなります。米国国防総省の気候適応計画は、野外作戦で使用されるエッジコンピューティングの耐久性強化を求めています。商業的な文脈では、電力効率の高い液体冷却と密閉シャーシ設計には20〜30%のコストプレミアムが伴い、アラビア半島および赤道付近の東南アジアにおけるプロジェクトの投資対効果(ROI)を妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアがハードウェアの成長を上回る

2025年、ハードウェアセグメントはモバイルエッジコンピューティング市場収益の60.60%を占め、サーバー、堅牢なエンクロージャー、および専用ネットワークインターフェースカードへの投資に支えられています。それにもかかわらず、ソフトウェアは2026年から2031年にかけて36.2%のCAGRで成長すると予測されており、オーケストレーション、CI/CDパイプライン、およびAIフレームワークが柔軟な展開モデルを可能にすることで、モバイルエッジコンピューティング市場全体の成長率を大幅に上回っています。エッジオーケストレーションスイートは現在、ネットワークスライスをコンピューティングおよびストレージ予約に変換するポリシーエンジンとサービスメッシュを組み合わせており、事業者は数ヶ月ではなく数時間で新サービスを開始できるようになっています。

2025年までに、ソフトウェア定義機能はAI駆動のリソーススケジューラー、予知保全、およびゼロタッチプロビジョニングを組み込むようになります。FermyonとともにAkamaiがWebAssemblyを採用したことは、コールドスタート遅延を10ミリ秒未満に削減するより軽量な実行環境の好例であり、これはインタラクティブなワークロードの前提条件です。その結果、ハイパースケーラーと通信事業者は、4〜5年ごとにエッジハードウェアを更新し続けながらも、R&D予算をプラットフォームソフトウェアへとシフトしています。サービス、コンサルティング、インテグレーション、およびマネージドオペレーションは、企業が複雑さをアウトソースするにつれて追いついてきています。マルチベンダーブループリントへの需要は、ハイブリッドなプライベート/パブリックエッジフットプリントを運用するヘルスケアおよび製造クライアントの間で特に高くなっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:ヘルスケアが最速の成長軌道をリード

通信は2025年収益の28.50%を維持しました。これは事業者がエッジコンピューティングをホストするために既存のネットワークインフラを活用しているためです。しかし、ヘルスケアおよびライフサイエンスセクターは2031年にかけて40.6%のCAGRを記録すると予測されており、帯域幅が制約された環境でのリアルタイム診断、手術室映像、および患者モニタリングへの需要の高まりを反映しています。プロバイダーはエッジAIを活用して、研究クラウドと共有する前にデータを現場で匿名化し、患者プライバシー規制へのコンプライアンスを容易にしています。

金融機関は取引会場近くにエッジノードを展開して注文執行のマイクロ秒を削減し、小売業者はパイロット店舗でバスケットサイズを25%増加させたローカライズされたレコメンデーションエンジンを採用しています。製造業者は決定論的TSNバックボーンの恩恵を受けながら、工場フロアに予知保全アルゴリズムを統合しています。エネルギー事業者は分散資産全体のグリッドバランシングと漏洩検知のために低遅延エッジ分析に依存しています。新興の採用者には、交通流と安全性を向上させるためにエッジ対応のV2X(車両対あらゆるもの)データ交換を統合している交通機関が含まれています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年のモバイルエッジコンピューティング市場収益の40.80%を生み出し、全国的な5G SA接続、高密度ファイバーバックボーン、および強力なハイパースケーラーの存在に支えられています。AWS Wavelengthゾーンおよびマイクロソフトアジュールエッジゾーンは40以上の大都市圏に展開されており、消費者向けおよび産業向けアプリに対して20ミリ秒未満の往復遅延を開発者に提供しています。クラウド集中に対する規制上の精査により、通信事業者はサプライヤーを多様化し、インフラ企業や半導体ベンダーとの協業ベンチャーを促進しています。

アジア太平洋は2026〜2031年に35.4%のCAGRで最も速い成長を記録すると予測されており、数十億ドル規模のスマートシティ投資、堅固な製造基盤、および世界最高のモバイルゲーム支出に牽引されています。Huaweiとの中国移動の試験は、高速鉄道でのAR支援保守をサポートする国家規模のエッジ展開を示しています。日本の通信事業者はコンソールパブリッシャーと提携してダウンロードなしでAAAタイトルをストリーミングし、インドのJioはバックホール輻輳を軽減しながら農村カバレッジを拡大するためにMECを統合しています。

欧州は産業用途、プライバシー、およびデータローカライゼーションを重視しています。ETSIのMEC標準は国境を越えたサービスポータビリティを保証し、2030年までに鉄塔の30%にオープンRANを展開するというVodafoneのコミットメントは、サプライチェーンの耐久性に対する地域の注力を強調しています。中東はNEOMなどのギガプロジェクトを推進してコグニティブエッジインフラを組み込み、アフリカと南米は遠隔地でのeラーニング、遠隔医療、および鉱業の遅延を軽減するためにMECを採用しています。

競争環境

モバイルエッジコンピューティング市場は、ネットワーク機器ベンダー(Nokia、Ericsson、Huawei)、クラウドハイパースケーラー(AWS、Microsoft、Google)、半導体企業(NVIDIA、Intel)、およびソフトウェアファーストのイノベーター(Akamai、Fermyon)という収束するコホートで構成されています。戦略的アライアンスが激化しており、VodafoneとMicrosoftの10年間の協定は、AzureのAIスタックと欧州、アフリカ、アジア太平洋地域にわたる通信事業者グレードのエッジサイトを結びつけています。[3]Microsoft、「Vodafone-Microsoftの戦略的パートナーシップ」、microsoft.com

製品の差別化は、ワークロードのポータビリティ、AI加速、および業界固有のコンプライアンスを中心に展開されています。機器ベンダーは無線の専門知識を活用してMECをオープンRANとバンドルし、事業者に優しい統合を約束しています。ハイパースケーラーは使い慣れたDevOpsツールで開発者を引き付け、エッジネイティブのスタートアップは関数あたりのコストを削減する超軽量サーバーレスランタイムに賭けています。上位5社のサプライヤーの合計収益シェアは2024年に約58%に達し、中程度の集中度を反映しながらも、ニッチな遅延、セキュリティ、または堅牢化の課題を解決する専門プロバイダーのための余白を残しています。プライベートエクイティの関心は地域データセンター事業者間の統合を引き続き促進しており、より緊密な集約への道筋を示しています。

モバイルエッジコンピューティング産業のリーダー

Nokia Corporation

Telefonaktiebolaget LM Ericsson

AT&T Inc

Huawei Technologies Co. Ltd

Verizon Communications Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:NXP Semiconductorsが産業および自動車分野のエッジAIポートフォリオを強化するためにKinaraをUSD 3億700万で買収

- 2025年4月:Advantechが「エッジコンピューティング&WISE-Edge in Action」戦略を発表し、スマート製造とヘルスケアにおけるデジタルトランスフォーメーションを加速するためにIntelおよびNVIDIAと高性能プラットフォームを共同開発

- 2025年3月:AWSがGraviton3 Armチップを搭載したOutpostsサーバーを発表し、クラウドRANおよびMEC機能の消費電力を50〜70%削減すると主張

- 2025年3月:AkamaiとFermyonが提携し、Akamaiの分散クラウド上でサブミリ秒のコールドスタートを実現するWebAssemblyベースのサーバーレスおよびAIサービスを提供

グローバルモバイルエッジコンピューティング市場レポートの範囲

モバイルエッジコンピューティング(MEC)は、エッジネットワークで利用可能なリソースを活用することで、統合されたクラウドサービスとリソースをユーザーの近傍に近づける形で進化しています。MECプラットフォームは、数十億の接続されたモバイルデバイスがネットワークエッジで直接リアルタイムのコンピューティング集約型アプリケーションを実行できるようにすることを目的としています。これにより、ソフトウェアアプリケーションはローカルコンテンツを活用し、ローカルアクセスネットワーク状況に関するリアルタイム情報にアクセスできます。

モバイルエッジコンピューティング市場は、コンポーネント別(ハードウェアおよびソフトウェア)、エンドユーザー別(金融・銀行業界、小売、ヘルスケアおよびライフサイエンス、産業、エネルギーおよびユーティリティ、通信)、および地域別に区分されています。レポートは上記すべてのセグメントについて金額(USD)ベースの市場予測と規模を提供しています。

| ハードウェア |

| ソフトウェア |

| サービス |

| 銀行・金融サービス |

| 小売 |

| ヘルスケアおよびライフサイエンス |

| 産業製造 |

| エネルギーおよびユーティリティ |

| 通信 |

| その他のエンドユーザー |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| ニュージーランド | ||

| アジア太平洋その他 | ||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| コンポーネント別 | ハードウェア | ||

| ソフトウェア | |||

| サービス | |||

| エンドユーザー別 | 銀行・金融サービス | ||

| 小売 | |||

| ヘルスケアおよびライフサイエンス | |||

| 産業製造 | |||

| エネルギーおよびユーティリティ | |||

| 通信 | |||

| その他のエンドユーザー | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| ペルー | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| オーストラリア | |||

| ニュージーランド | |||

| アジア太平洋その他 | |||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

モバイルエッジコンピューティング市場の規模はどのくらいですか?

モバイルエッジコンピューティング市場規模は2026年にUSD 10億4,000万に達し、30.10%のCAGRで成長して2031年にはUSD 38億8,000万に達する見込みです。

現在のモバイルエッジコンピューティング市場規模はどのくらいですか?

2026年、モバイルエッジコンピューティング市場規模はUSD 10億4,000万に達する見込みです。

モバイルエッジコンピューティング市場の急速な成長を牽引しているのは何ですか?

低遅延消費者向けアプリ、全国的な5Gスタンドアロン展開、産業用時間依存ネットワーキング、およびAI推論のコスト削減が相まって、市場を2031年にかけて30.10%のCAGRへと押し上げています。

最も速く成長しているコンポーネントセグメントはどれですか?

ソフトウェアは、オーケストレーションプラットフォーム、サービスメッシュ、およびAIフレームワークが大規模なエッジ展開に不可欠となるにつれて、36.2%のCAGRで拡大すると予測されています。

ヘルスケアが最も速く成長しているエンドユーザーである理由は何ですか?

エッジコンピューティングは、病院や遠隔クリニックでのリアルタイム診断、映像分析、およびデータプライバシーコンプライアンスを可能にし、ヘルスケアアプリケーションの40.6%のCAGRを支えています。

5Gスタンドアロンはエッジ採用にどのような影響を与えますか?

5G SAはネットワークスライシングと超低遅延を導入し、通信事業者がユーザーの近くに配置されたエッジノード上で動作する差別化されたサービスを収益化できるようにします。

採用を制限する主な課題は何ですか?

統一されたセキュリティ標準の欠如、極端な気候向けの堅牢なハードウェアの不足、小規模事業者向けの高いオーケストレーションプラットフォームコスト、およびMECスキルを持つDevOps人材の不足が広範な展開を妨げています。

市場をリードするベンダーはどこですか?

Ericsson、Nokia、Huawei、AWS、Microsoft、およびGoogleが2024年収益の約58%を共同で獲得しており、通信、クラウド、および半導体プレイヤー間の継続的な収束とともに中程度の集中度を反映しています。

最終更新日: