コンテンツサービスプラットフォーム市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

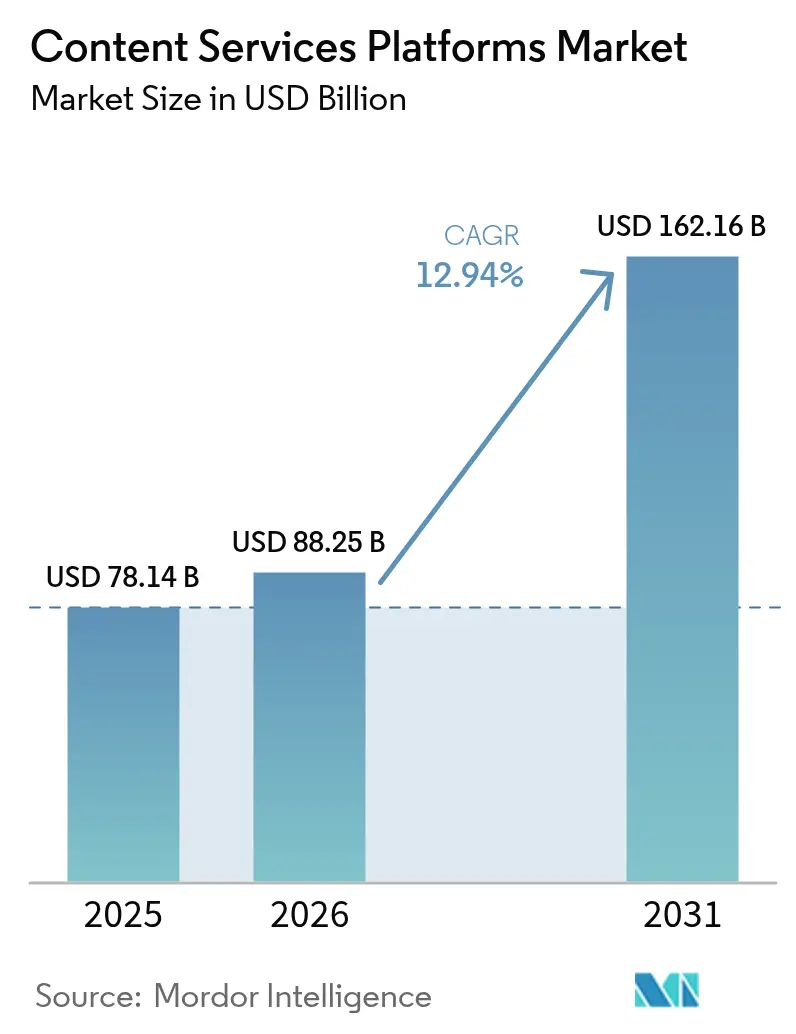

| 市場規模 (2026) | 88.25 十億米ドル |

| 市場規模 (2031) | 162.16 十億米ドル |

| 成長率 (2026 - 2031) | 12.94% CAGR |

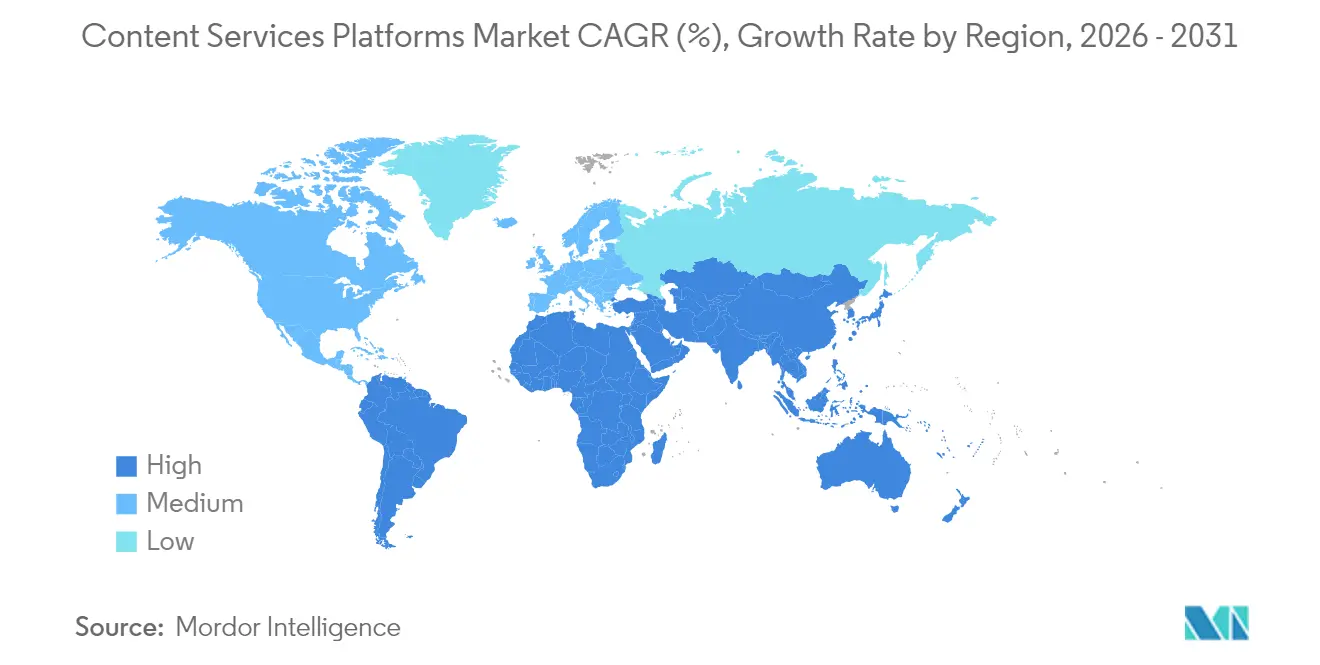

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコンテンツサービスプラットフォーム市場分析

コンテンツサービスプラットフォームの市場規模は2026年に880億2,500万米ドルと推定され、2025年の781億4,000万米ドルから成長し、2031年には1,621億6,000万米ドルに達する見込みで、2026年〜2031年にかけて12.94%のCAGRで成長します。クラウドネイティブアーキテクチャの普及、AI機能の拡張、および厳格な規制フレームワークが、企業に対してドキュメントエコシステムの近代化を促しています。迅速なクラウド導入が実装サイクルを短縮する一方、生成AIは分類から契約書作成に至るタスクを自動化し、大企業および成長著しい中小企業の双方において運営コストを削減しています。主要ベンダーがAIを既存の生産性スイートにバンドルし、独立系専門企業が垂直特化型オファリングおよびローコードアクセラレーターによって差別化を図るなど、競争ダイナミクスは常に変化しています。また、持続するサイバーセキュリティの脅威およびレガシーシステムとの統合における障壁が、近期の導入ペースを抑制しつつも、セキュアなAPIファーストプラットフォームへの需要を促進しています。

主要レポートポイント

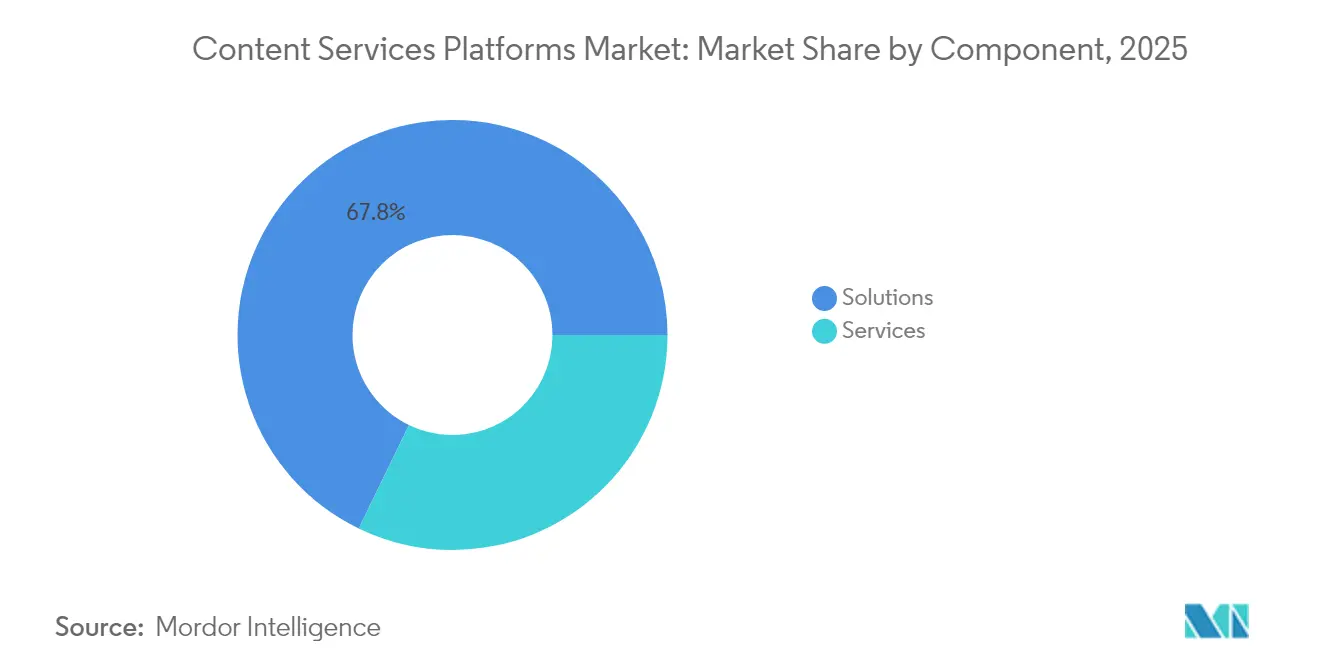

- コンポーネント別では、ソリューションが2025年に67.82%の収益シェアをリード。サービスは2031年までに17.12%のCAGRで拡大する見込みです。

- デプロイメントモデル別では、クラウドセグメントが2025年にコンテンツサービスプラットフォーム市場シェアの78.05%を獲得し、2031年までに19.21%のCAGRを記録する見込みです。

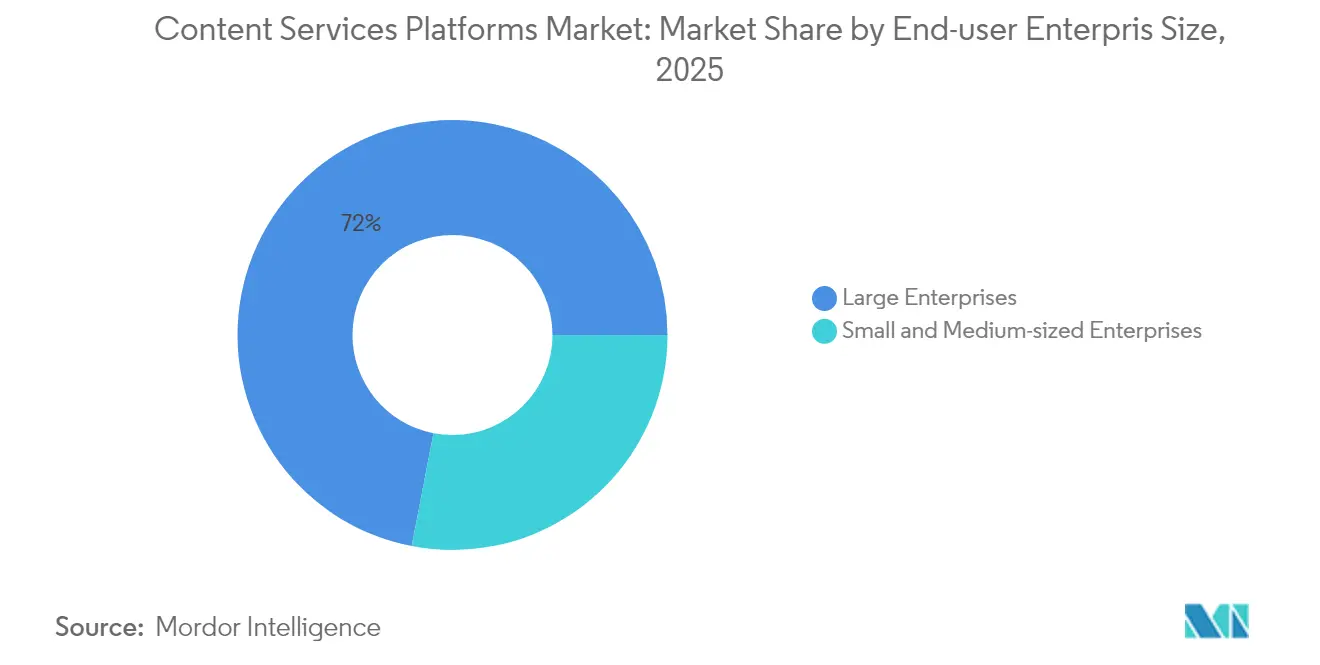

- 企業規模別では、大企業が2025年にコンテンツサービスプラットフォーム市場シェアの71.96%を占め、中小企業は14.49%のCAGRで最も急速に成長する見込みです。

- エンドユーザー垂直市場別では、BFSIが2025年にコンテンツサービスプラットフォーム市場規模の25.62%のシェアを占め、ヘルスケアおよびライフサイエンスはこの期間に15.08%のCAGRが見込まれます。

- 地域別では、北米が2025年にコンテンツサービスプラットフォーム市場規模の38.05%を占め、アジア太平洋地域は2031年までに最高地域CAGRである13.88%を記録すると予測されます。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルコンテンツサービスプラットフォーム市場のトレンドおよびインサイト

ドライバーインパクト分析*

| ドライバー | CAGRへの影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| クラウドネイティブ導入の勢い | +3.2% | グローバル、特に北米およびヨーロッパにおいて最強 | 中期(2〜4年) |

| 非構造化データ量の急増 | +2.8% | グローバル、アジア太平洋地域の成長優位性あり | 長期(4年以上) |

| 規制コンプライアンス圧力の高まり | +2.1% | 現在は北米およびEU、アジア太平洋地域に拡大中 | 短期(2年以下) |

| 生成AIを活用した自律型ワークフロー | +1.9% | グローバル、先進国市場がアーリームーバー | 中期(2〜4年) |

| CSPロールアウト向けローコードアクセラレーター | +1.4% | グローバル、中小企業に高い魅力 | 短期(2年以下) |

| M&Aによるプラットフォーム統合 | +1.1% | グローバル、北米およびヨーロッパを中心に | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

クラウドネイティブ導入の勢い

クラウドネイティブプラットフォームに移行する企業は、Microsoft SharePoint OnlineやOneDriveなどの事例に見られるように、スケーラビリティと統合アクセスを獲得しつつ、インフラコストを最大40%削減しています[1]Microsoft Corporation、「Microsoft 365 SharePoint コラボレーションソリューション」、Microsoft.com。リモートワークのトレンドがAPIファーストアーキテクチャへの需要を増幅させており、最小限のレイテンシで分散コラボレーションを処理しています。かつては堅牢なドキュメント管理ソリューションの導入コストが障壁となっていた中堅企業も、資本集約型サーバーを必要とせずに機能豊富なSaaSオファリングを導入できるようになっています。クラウドプロバイダーの継続的デリバリーにより四半期ごとのAI機能更新が可能となり、SOC 2やISO 27001などのフレームワークへのコンプライアンスが確保され、これらのフレームワークはフルスタッククラウドソリューションをますます優先するようになっています。ハイパースケールデータセンターに組み込まれたディザスタリカバリが、老朽化したオンプレミスリポジトリの全面的な廃止をさらに後押ししています。

非構造化データ量の急増

ビデオ会議、IoTセンサー、およびオムニチャネルの顧客タッチポイントにより、2025年までに非構造化データが企業総量の推定80%に膨らみ、従来のファイル共有システムを圧迫すると予測されています。最新のプラットフォームはNLPおよびコンピュータービジョンを統合し、契約書、メール、および画像を検索可能なインテリジェンスに変換することで、ヘルスケアプロバイダーがHIPAAコンプライアンスを維持しながら貴重な臨床インサイトを引き出せるようにしています[2]Adobe Inc.、「企業向けビジネスドキュメントクラウドソリューション」、Adobe.com。自動タグ付け、バージョン管理、および保持スケジュールが、訴訟が多い分野での監査要件の充足を支援します。データフットプリントの拡大に伴い、アルゴリズムによる分類が廃止されたレコードをコールドティアに移動させ、重複コンテンツの増殖を防ぐことでストレージコストを抑制します。

規制コンプライアンス圧力の高まり

GDPR、CCPA、および欧州連合のDORAは、運用レジリエンスのリアルタイムな証拠を義務付けており、金融機関はすべてのプロセスを機械可読形式で文書化することを余儀なくされています[3]欧州銀行監督機構、「デジタル運用レジリエンス法の実施」、Eba.europa.eu。グローバル収益の4%に達する罰金により、コンプライアンスはコストセンターから取締役会の優先事項へと位置づけが変わりました。主要プラットフォームは現在、取り込み時に機密情報を分類し、個人識別子をマスクし、不変の監査証跡を記録するポリシーエンジンを組み込んでいます。複数管轄の規則ライブラリが、重複するプライバシー法規に対応するグローバル企業の手動レビュー作業を削減し、ROIを加速させ、プレミアムサブスクリプション層を正当化します。

生成AIを活用した自律型コンテンツワークフロー

Adobe Document Cloudと生成AIの統合などにより、自動的な条項抽出、リスクフラグ付け、および修正案の提案を通じて法的レビューサイクルが60%短縮されます。契約書の枠を超え、LLMベースのコパイロットがマーケティング資料の草稿作成、技術マニュアルの翻訳、および次善の行動の推奨を行い、継続的な知識の再利用を促進します。ワークフローボットが例外をエスカレーションし、アダプティブプロンプトが企業のトーンに合わせて応答を微調整することで、プロフェッショナルサービス、銀行、および政府機関における意思決定までのリードタイムを短縮します。

抑制要因インパクト分析*

| 抑制要因 | CAGRへの影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| データプライバシーおよびサイバーセキュリティの懸念 | -1.8% | グローバル、規制対象垂直市場において特に深刻 | 短期(2年以下) |

| レガシーシステム統合の複雑性 | -1.5% | 北米およびヨーロッパ、成熟したITインフラ | 中期(2〜4年) |

| 独立系企業を圧迫するハイパースケーラーのバンドル | -1.2% | グローバル、中堅市場に焦点 | 中期(2〜4年) |

| AIタクソノミースキルセットの不足 | -0.9% | グローバル、新興地域においてより顕著 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データプライバシーおよびサイバーセキュリティの懸念

2024年のChange Healthcareのデータ侵害では1億人以上の患者の記録が流出し、クラウドリポジトリへの監視が強化されました[4]米国保健福祉省、「HHSが包括的サイバーセキュリティ戦略を発表」、Hhs.gov。規制対象分野では現在、ゼロトラスト体制、フィールドレベルの暗号化、および地域データレジデンシーが求められており、ベンダー評価が長期化し、導入コストが上昇しています。「忘れられる権利」条項により、プラットフォームは分散キャッシュ全体にわたる詳細な削除を自動化する必要があり、アーキテクチャの複雑性が増しています。企業がサイバー予算を拡大する一方で、評判リスクの懸念が慎重な展開を維持させており、特に防衛および公共安全の分野において顕著です。

レガシーシステム統合の複雑性

フォーチュン1000企業は、ドキュメント化されていないビジネスルールを持つ数十年前のワークフローエンジンを運用していることが多く、最新のAPIがCOBOLやメインフレームのデータストアと接続する際に脆弱な依存関係を生み出しています。チームが互換性のないメタデータスキーマや隠れたVBAスクリプトを発見することで、プロジェクトはスケジュールを超過するケースが日常的に発生しています。規制対象業界は検証済みレコードを保護するためにハイブリッドスタックを維持し、サポートオーバーヘッドを高めています。その結果、一部の企業はサポート終了期限が迫るか、予算サイクルが大規模なリファクタリングを吸収できるようになるまで移行を延期しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソリューションの優位性にもかかわらずサービスが加速

ソリューションは2025年に67.82%のシェアで市場リーダーシップを維持しており、コンテンツサービスプラットフォームのコア機能を構成するドキュメント管理、ワークフロー自動化、データキャプチャ、およびセキュリティガバナンスモジュールを網羅しています。しかし、AIを活用したコンテンツワークフローを展開する組織が増加する中で、専門的な統合、コンサルティング、およびサポート機能に対する需要の高まりに牽引され、サービスは2031年までに17.12%のCAGRで最も急速に成長するコンポーネントとなっています。統合・展開サービス、特に最新のコンテンツプラットフォームをレガシーエンタープライズシステムと接続するものは、この作業の複雑さから恩恵を受けています。一方、コンサルティングサービスは、組織がAIタクソノミー開発および規制コンプライアンスフレームワークに関する専門知識を必要とするにつれて拡大しています。

ドキュメントおよびレコード管理ソリューションはソフトウェアセグメントを支配しており、すべての産業垂直市場にわたって不可欠なコンテンツストレージ、バージョン管理、およびライフサイクル管理のための基盤的な機能を提供しています。ワークフロー管理およびケース管理ソリューションは、組織が手動プロセスを自動化し、コンテンツ分析とビジネスルールに基づいたインテリジェントルーティングを実装するにつれて、力強い成長を示しています。情報セキュリティおよびガバナンスソリューションは、データ保護規制の強化および組織がグローバル市場における進化するコンプライアンス要件に適応できる高度なポリシー執行機能を必要とするにつれて、その重要性が高まっています。

デプロイメントモデル別:クラウドの優位性が加速

クラウドデプロイメントモデルは2025年に78.05%の市場シェアを占め、インフラ管理のオーバーヘッドを排除するスケーラブルかつコスト効率の高いソリューションに対する企業の選好を反映し、2031年までに19.21%のCAGRで最も強い成長軌道を維持すると見込まれています。クラウドの優位性は、オンプレミス展開では非現実的な大幅な計算リソースと頻繁なモデル更新を必要とする高度なAI機能をベンダーが統合するにつれて強まっています。Box, Inc.のマルチテナントSaaSアーキテクチャは、迅速な機能ロールアウトと自動セキュリティ更新を可能にし、生成AI、高度なアナリティクス、およびインテリジェント自動化を含む最先端の機能へのアクセスを提供しつつ、IT負担を軽減します。

オンプレミス展開は、機密性の高いコンテンツリポジトリに対するローカルコントロールを義務付けるデータ主権要件がある高度に規制された産業および政府機関において継続しています。しかし、従来のオンプレミス顧客でさえ、非機密コンテンツにクラウドサービスを活用しながら重要データをプライベートインフラ内に維持するハイブリッドアーキテクチャをますます採用しています。デプロイメントモデルの選択は組織規模と相関することが多く、専任のITリソースを持つ大企業がオンプレミス機能を維持する一方で、中小企業は圧倒的にクラウドソリューションを好み、専門的な技術知識を必要とせずにエンタープライズグレードの機能を利用できます。

エンドユーザー企業規模別:中小企業の成長が大企業の安定性を上回る

大企業は2025年に71.96%の市場シェアを占め、グローバルオペレーションにまたがる複雑な複数部門ワークフローを管理するためにコンテンツサービスプラットフォームを活用しており、企業資源計画、顧客関係管理、およびビジネスインテリジェンスシステムとの高度な統合を必要としています。これらの組織は通常、高度なセキュリティ機能、カスタムワークフローエンジン、および広範なAPI統合を含む包括的なソリューションを展開し、多様な地理的拠点にまたがる数千人の同時ユーザーをサポートしています。大企業の導入は、複数の管轄にわたる規制コンプライアンスを維持しながらデジタルトランスフォーメーションイニシアチブをサポートできる最新プラットフォームへのレガシーシステムの置き換えに重点を置いています。

中小企業は2031年までに14.49%のCAGRで最も急速に成長するセグメントを代表しており、クラウドベースのデプロイメントモデルにより、大幅な初期投資や専門的なITリソースを必要とせず、手頃な価格でエンタープライズグレードの機能が提供されることで恩恵を受けています。ベンダーが簡素化されたオンボーディングプロセス、事前設定済みの業界テンプレート、および迅速な展開とユーザー採用を可能にするローコードカスタマイズツールを導入するにつれて、中小企業の採用が加速しています。このセグメントは特に、コンテンツ管理とコラボレーション、コミュニケーション、および基本的なワークフロー自動化機能を統合したソリューションを高く評価しており、複雑さと総所有コストを削減する統合プラットフォームを好みます。

エンドユーザー産業垂直市場別:ヘルスケアがBFSIのリーダーシップに挑戦

銀行・金融サービス・保険(BFSI)セクターは2025年に25.62%で最大の産業シェアを維持しており、包括的な文書化、監査証跡、およびリスク管理プロセスを義務付けるバーゼルIII、ドッド・フランク法、MiFID IIなどの厳格な規制要件に牽引されています。金融機関は、ローン処理、コンプライアンス報告、顧客オンボーディング、および規制申請の自動化にコンテンツサービスプラットフォームを活用し、処理効率を向上させながら運用リスクを低減しています。このセクターの成熟した採用は、高度に規制された環境においてコンテンツ管理が規制コンプライアンスコストおよび運用効率に直接的な影響を与えるという早期認識を反映しています。

ヘルスケアおよびライフサイエンスは2031年までに15.08%のCAGRで最も急速に成長する垂直市場として台頭しており、デジタルヘルスイニシアチブ、患者データ管理要件、および臨床研究の自動化に牽引され、高度なコンテンツガバナンスおよび相互運用性機能が求められています。このセクターは、HIPAAコンプライアンスおよび患者プライバシー保護を維持しながら、医療画像の分析、臨床メモからのインサイト抽出、および規制申請の自動化が可能なAI活用機能から恩恵を受けています。デジタルトランスフォーメーションイニシアチブが市民サービスおよび内部業務を近代化するにつれて政府および公共部門の採用が加速する一方、運輸・物流業界の組織はサプライチェーン文書、規制コンプライアンス、およびグローバルネットワーク全体の業務効率要件を管理するためにコンテンツプラットフォームを導入しています。

地域分析

北米は2025年にグローバル収益の38.05%を創出し、主にクラウドファーストの指令と積極的なAI導入が高価値プロジェクトを促進している米国が牽引しています。深いパートナーエコシステムにより、フォーチュン500企業はコンテンツインテリジェンスをERP、CRM、およびアナリティクススタックに統合でき、連邦データガバナンス指令が公共部門の採用を拡大しています。カナダの金融機関はマネーロンダリング対策文書のためにプラットフォームを採用しており、メキシコの輸出製造業者は米国の輸入監査に対応するため品質記録のデジタル化を進めています。

ヨーロッパはGDPRの罰金が企業にデータ主体アクセスワークフローおよび削除手順の自動化を促すことで、堅調な勢いを維持しています。ドイツはインダストリー4.0に対応した産業展開をリードし、イギリスのシティ機関はリアルタイムの規制申請を優先しています。フランスのデジタルサービスアジェンダがソブリンクラウドオプションへの需要を注入し、北欧諸国はカーボンニュートラルなデータセンターを支持し、ベンダーのホスティングロードマップに影響を与えています。この地域の多言語環境がAI駆動の翻訳・要約モジュールへの需要をさらに高めています。

アジア太平洋地域は13.88%のCAGRで成長すると予測されており、野心的な国家デジタル化プログラム、拡大するブロードバンドおよびモバイル普及率から恩恵を受けています。中国の「中国製造2025」政策が、統一リポジトリに品質管理文書を組み込むスマートファクトリーの展開を加速しています。デジタルインディアの傘の下での公共部門イニシアチブが、ローカライズされたコンテンツタクソノミーに基づくeガバナンスプラットフォームを促進しています。日本の高齢化する労働力が知識キャプチャの自動化を促進し、オーストラリアとシンガポールが多国籍コンプライアンス業務の地域ハブとして機能しています。この勢いにより、2030年までに北米との差が縮小し、新興経済国におけるコンテンツサービスプラットフォーム市場のプロファイルがさらに高まると期待されています。

競争環境

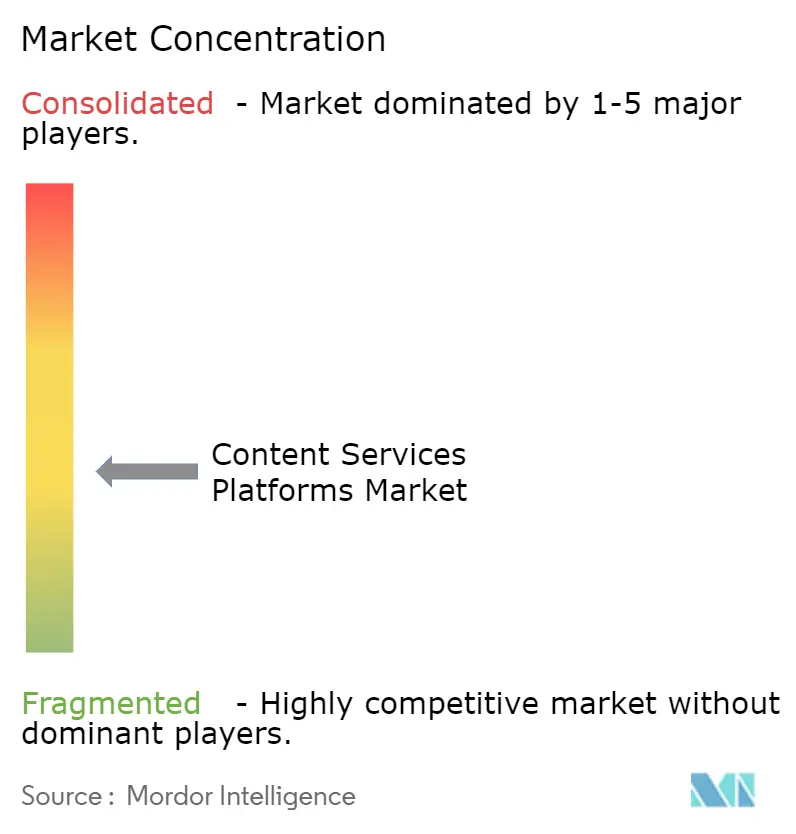

コンテンツサービスプラットフォーム市場は適度に集中しており、OpenText、Microsoft、International Business Machines Corporation、およびAdobe Inc.がリードしているものの、いずれも15%のシェアを超えていません。これらの既存大手企業は、AIサーチ、レコード管理、およびローコードワークフロービルダーをバンドルしたエンドツーエンドスイートによって差別化を図っています。Box, Inc.、Hyland Software, Inc.、およびM-Files Corporationは、事業部門のバイヤーをターゲットに迅速な設定と透明な価格設定を提供することでシェアを守っています。

Microsoft、アマゾン、およびグーグルなどのハイパースケーラーの影響力が増大しており、コンテンツサービスをクラウドインフラクレジットに組み込む能力が実効所有コストを下げ、バンドルソリューションへのRFPを傾ける傾向があります。独立系ベンダーは、たとえばHyland Software, Inc.のヘルスケアイメージングコネクターのように、垂直特化型の知的財産を深化させ、マルチクラウド環境における相互運用性を認証する戦略的アライアンスを構築することで対応しています。

M&A活動は活発であり、OpenTextによるMicro Focus International plcのアセット吸収が老朽化したDocumentum顧客を一つの傘下に統合する一方、Box, Inc.はニッチなAIプレーヤーを買収して要約・翻訳パイプラインを強化しています。大規模言語モデルのチューニングにおける特許競争は、ベンダーがドメイン固有モデルのトレーニングに匿名化した顧客コンテンツをプールするなど、独自データの戦略的重要性を浮き彫りにしています。大手プレーヤーの収益の12〜17%と測定される継続的な研究開発投資は、コンテンツサービスプラットフォーム市場内のプロバイダーヒエラルキーを再形成するであろう長期的な技術競争を示しています。

コンテンツサービスプラットフォーム産業リーダー

International Business Machines Corporation

Microsoft Corporation

Box, Inc.

Oracle Corporation

OpenText Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年10月:Microsoftは、SharePointおよびOneDriveにAI駆動の要約と自動生成ドラフト機能をもたらすMicrosoft 365 Copilotをロールアウトしました。

- 2024年9月:OpenTextは、規制対象セグメントでのフットホールドを拡大するため、Micro Focus International plcのコンテンツ管理アセットの21億米ドルの買収を完了しました。

- 2024年8月:Box, Inc.は非構造化ファイルを分析してコンテキストに基づいた回答を提供する生成AIレイヤー「Box AI」を発表しました。

- 2024年7月:Adobe Inc.は法務・金融ワークフローをターゲットに、Document CloudにAI契約分析とインテリジェントルーティングを追加しました。

- 2024年6月:International Business Machines CorporationはWatson Content Analyticsを、より広範な多言語NLPおよびwatsonxとの統合を加えて刷新しました。

グローバルコンテンツサービスプラットフォーム市場レポートの範囲

コンテンツサービスプラットフォームは、日常のビジネスコンテンツのユースケースをサポートするコンテンツ関連サービス、リポジトリ、マイクロサービス、およびツールの複合的なセットです。このサービスの集合体には通常、ドキュメント管理、サーチ、インデックス作成、キャプチャ、バージョン管理、ワークフロー、カテゴリー分類、レコード管理、コンテンツアナリティクス等が含まれます。コンテンツサービスプラットフォームはオンプレミス、クラウド、またはハイブリッドアーキテクチャを含む多様なデプロイメントオプションをサポートします。

コンテンツサービスプラットフォーム市場は、コンポーネント(ソリューション/ソフトウェア、およびサービス)、デプロイメント種別(オンプレミス、およびクラウド)、組織規模(中小企業、および大企業)、エンドユーザー産業垂直市場(BFSI、政府および公共部門、ヘルスケアおよびライフサイエンス、ITおよびテレコム、運輸・物流、およびその他のエンドユーザー産業垂直市場)、ならびに地域(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、および中東・アフリカ)によってセグメント化されています。

市場規模および予測は、上記すべてのセグメントについて金額(百万米ドル)で提供されます。

| ソリューション/ソフトウェア | ドキュメントおよびレコード管理 |

| データキャプチャ | |

| ワークフロー管理 | |

| 情報セキュリティおよびガバナンス | |

| ケース管理 | |

| その他のソリューション/ソフトウェア | |

| サービス | 統合および展開 |

| コンサルティング | |

| サポートおよびメンテナンス |

| オンプレミス |

| クラウド |

| 中小企業 |

| 大企業 |

| 銀行・金融サービス・保険(BFSI) |

| 政府および公共部門 |

| ヘルスケアおよびライフサイエンス |

| 情報技術およびテレコム |

| 運輸・物流 |

| その他のエンドユーザー産業垂直市場 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| イギリス | ||

| フランス | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| コンポーネント別 | ソリューション/ソフトウェア | ドキュメントおよびレコード管理 | |

| データキャプチャ | |||

| ワークフロー管理 | |||

| 情報セキュリティおよびガバナンス | |||

| ケース管理 | |||

| その他のソリューション/ソフトウェア | |||

| サービス | 統合および展開 | ||

| コンサルティング | |||

| サポートおよびメンテナンス | |||

| デプロイメントモデル別 | オンプレミス | ||

| クラウド | |||

| エンドユーザー企業規模別 | 中小企業 | ||

| 大企業 | |||

| エンドユーザー産業垂直市場別 | 銀行・金融サービス・保険(BFSI) | ||

| 政府および公共部門 | |||

| ヘルスケアおよびライフサイエンス | |||

| 情報技術およびテレコム | |||

| 運輸・物流 | |||

| その他のエンドユーザー産業垂直市場 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| ヨーロッパ | ドイツ | ||

| イギリス | |||

| フランス | |||

| ロシア | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

2026年のコンテンツサービスプラットフォーム市場規模は?

コンテンツサービスプラットフォームの市場規模は2026年に880億2,500万米ドルと評価されており、2031年までに12.94%のCAGRが見込まれています。

最も急速に成長しているデプロイメントモデルは?

クラウドプラットフォームはスケーラブルなSaaSおよび統合AIに対する企業の選好を反映し、19.21%のCAGRで進歩しています。

中小企業が今コンテンツサービスを採用している理由は?

サブスクリプション価格、ローコードテンプレート、およびバンドルされたAIサーチが参入障壁を引き下げ、中小企業の成長を2031年までに14.49%のCAGRに引き上げています。

今日の採用をリードしているセクターは?

BFSIは厳格な文書化およびリスク管理の義務により、25.62%で最大シェアを維持しています。

2031年までに他地域を上回る地域は?

アジア太平洋地域は政府のデジタル化および製造業の近代化に牽引され、13.88%の地域CAGRが予測されています。

最終更新日: