サービスとしてのインテグレーションプラットフォーム市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

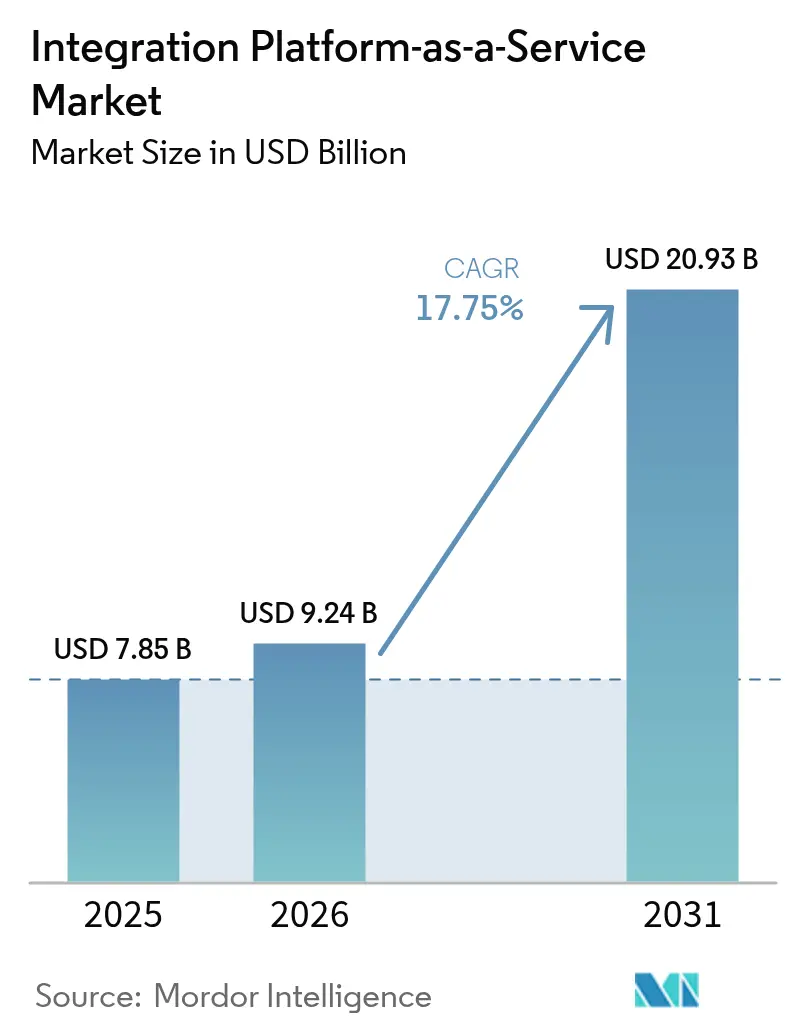

| 市場規模 (2026) | 9.24 十億米ドル |

| 市場規模 (2031) | 20.93 十億米ドル |

| 成長率 (2026 - 2031) | 17.75% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサービスとしてのインテグレーションプラットフォーム市場分析

サービスとしてのインテグレーションプラットフォーム市場規模は、2025年の78億5,000万米ドルから2026年には92億4,000万米ドルへと成長し、2026年から2031年の年平均成長率17.75%で2031年までに209億3,000万米ドルに達すると予測されています。この拡大は、急増するSaaS、IoT、エッジ資産を接続しながらすべてのインテグレーションフローにAIを組み込むことへの企業の高まるプレッシャーを反映しています。イベント駆動型アーキテクチャ、ジェネレーティブAIデザインアシスタント、およびソブリンクラウドへの要請がプラットフォーム要件を再形成し、購買者を手書きのポイントツーポイントリンクから、インテリジェントでポリシー対応型のファブリックへと誘導しています。競争力学も同様に流動的です。ハイパースケーラーはネイティブインテグレーションをバンドルし、独立系ベンダーはマルチクラウドの開放性と垂直特化に注力し、グローバルシステムインテグレーターはデータ居住地コンプライアンスを中心とした新たなアライアンスネットワークを形成しています。APACの製造業モダナイゼーション、医療インターオペラビリティへの要請、およびSME向けの従量制価格設定が、今後5年間で最も強い増分需要シグナルを生み出しています。

レポートの主要なポイント

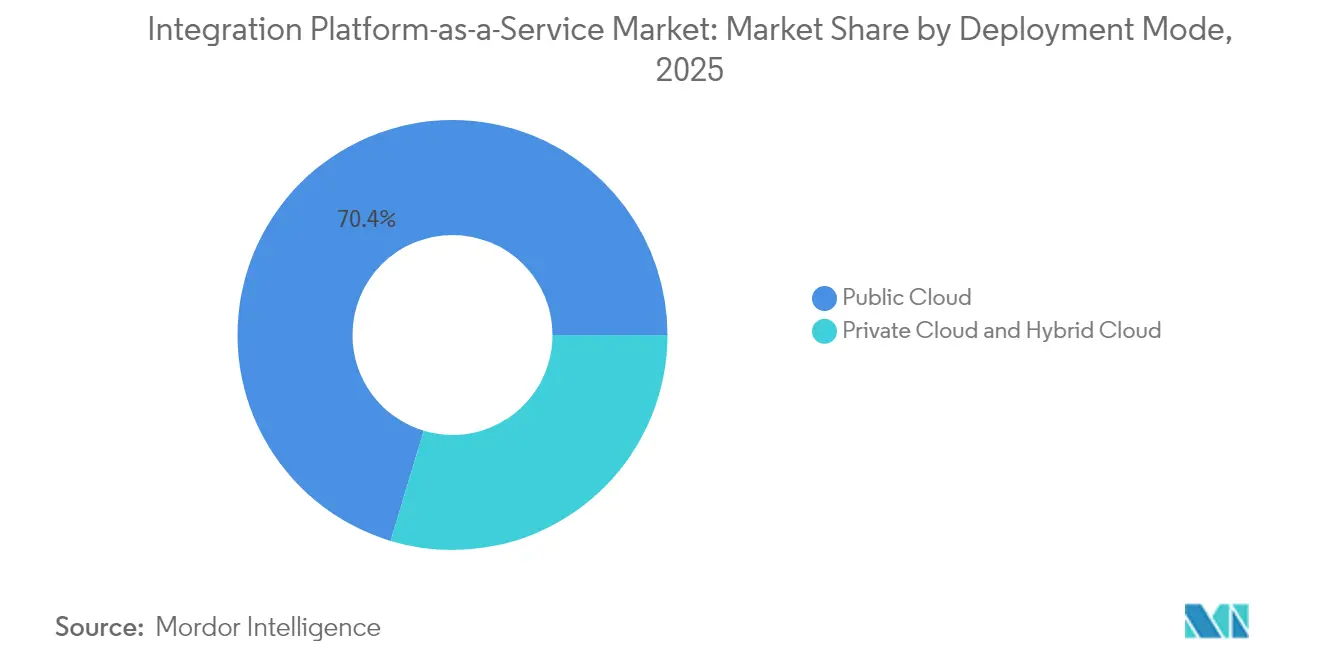

- 展開モード別では、パブリッククラウドが2025年に70.35%の収益シェアでトップとなりました。ハイブリッドクラウドは2031年にかけて年平均成長率27.35%で成長すると予測されています。

- エンドユーザー垂直市場別では、BFSIが2025年にサービスとしてのインテグレーションプラットフォーム市場シェアの21.60%を占め、ヘルスケアおよびライフサイエンスが2031年にかけて年平均成長率29.95%で拡大しています。

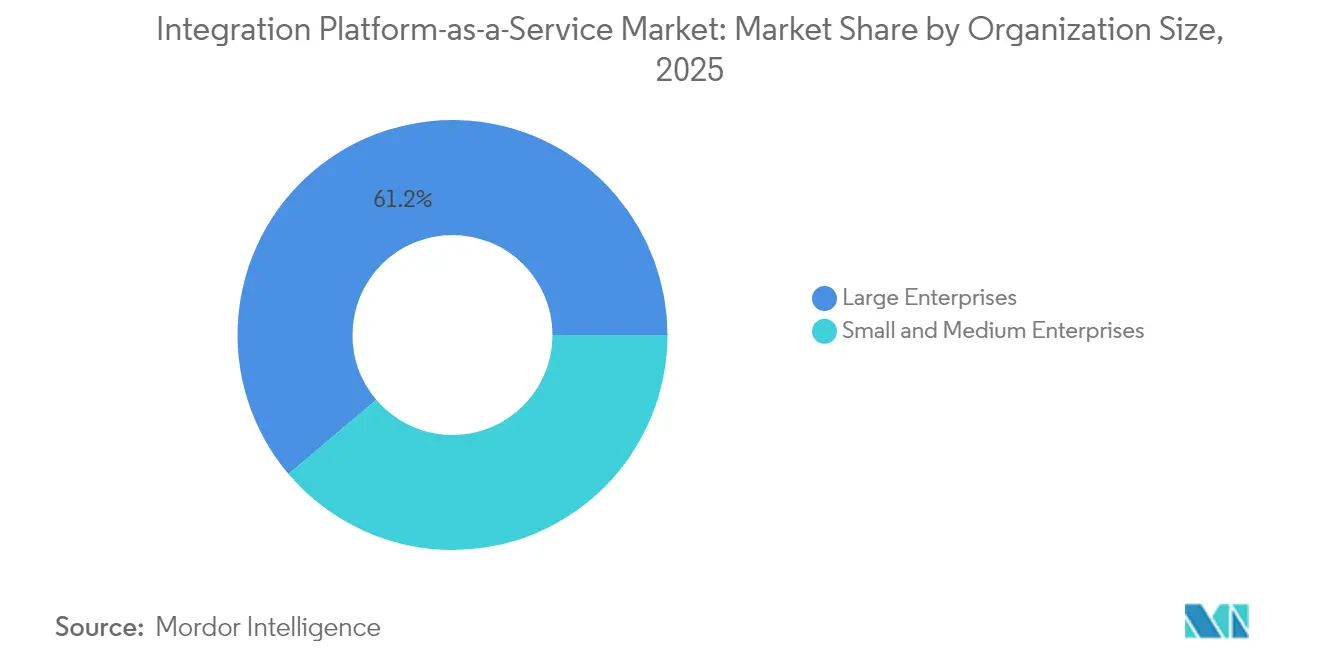

- 組織規模別では、大企業が2025年にサービスとしてのインテグレーションプラットフォーム市場規模の61.20%を占めました。SMEは2026年から2031年にかけて年平均成長率32.10%で拡大すると予測されています。

- サービスタイプ別では、アプリケーションインテグレーションが2025年にサービスとしてのインテグレーションプラットフォーム市場規模の41.40%を占めました。APIおよびイベントインテグレーションは2031年にかけて年平均成長率34.90%で加速しています。

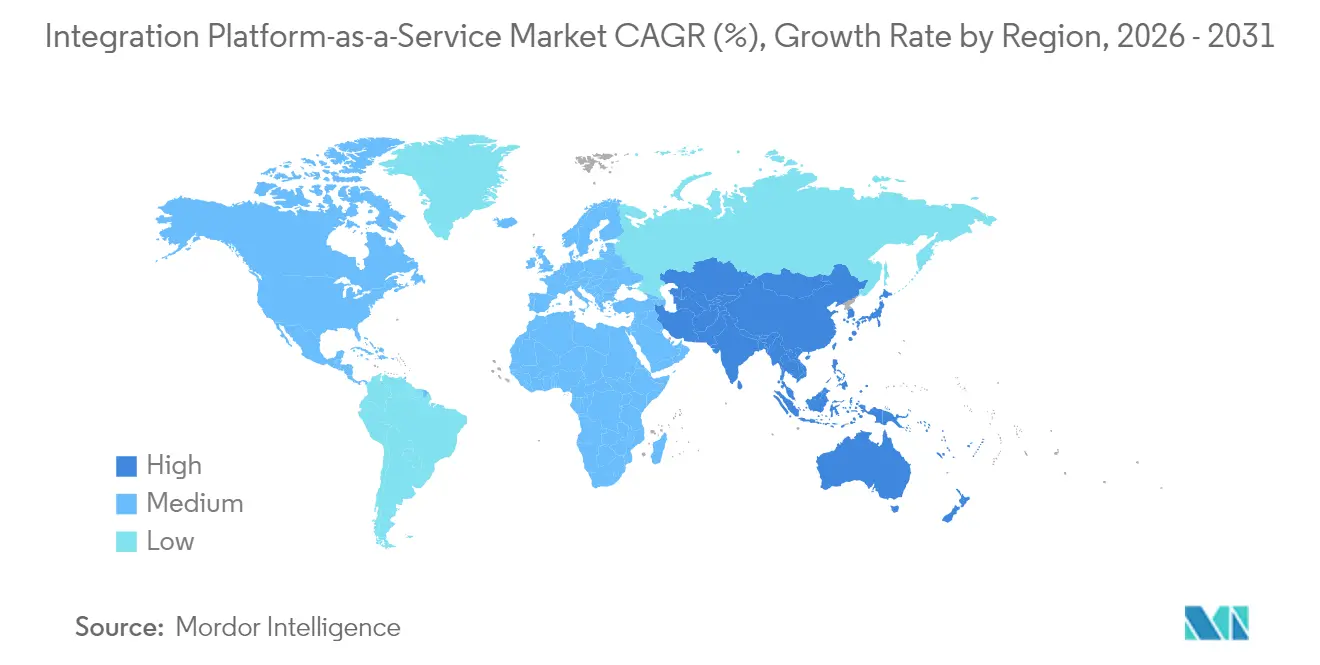

- 地域別では、北米が2025年に45.40%のシェアを占めました。APACは2031年にかけて年平均成長率23.20%で最も速く成長すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルなサービスとしてのインテグレーションプラットフォーム市場のトレンドと洞察

促進要因影響分析*

| 促進要因 | (約)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| AI強化インテグレーションとジェネレーティブAIデザインアシスタント | +4.2% | グローバル、北米および欧州での早期採用 | 中期(2~4年) |

| APIスプロールとコンポーザブルエンタープライズへの要請 | +3.8% | グローバル、APACの製造業ハブで加速 | 短期(2年以内) |

| イベントストリームおよびIoTエッジインテグレーションの台頭 | +3.1% | APACが中心、北米製造業への波及 | 中期(2~4年) |

| ローコード/ノーコードインテグレーションの民主化 | +2.9% | グローバル、SMEセグメントで最も強い | 短期(2年以内) |

| CSPマーケットプレイスによるiPaaS SKUのバンドル | +1.8% | 北米およびEU、APACへ拡大 | 長期(4年以上) |

| 従量課金制によるSME導入の促進 | +1.4% | グローバル、新興市場で最も高い影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

AI強化インテグレーションとジェネレーティブAIデザインアシスタント

MuleSoftのEinsteinやSnapLogicのSnapGPTなどの主要プラットフォームに組み込まれたジェネレーティブAIにより、非技術系スタッフが平易な言葉でフローを指定でき、設計サイクルを数週間から数時間に短縮します。[1]Salesforce プレスルーム、「SalesforceによるInformaticaの買収について」、salesforce.com SnapGPTにおける月間ドキュメント処理量は2024年に4兆7,000億件に達し、急増するワークロードの規模を示しています。これらのアシスタントは会話型ツールを統合開発環境(IDE)に直接組み込む一方で、機密データが学習モデルを経由する際のガバナンス上の問題も提起しています。セキュアなプロンプトとエンタープライズポリシー管理を組み合わせることができるプロバイダーは、明確な優位性を得ます。

APIスプロールと「コンポーザブルエンタープライズ」への要請

企業は400以上のアクティブなAPIを管理しており、これはマイクロサービスおよびSaaS導入の副作用です。工場をデジタル化する製造業者は、予知保全戦略を維持するために、IoTセンサー、ERP、デジタルツインモデル間のリアルタイムリンクに依存しています。コンポーザブルビジネス設計は、特に2025年にサービスリーダーの75%が追加のデジタル投資を計画しているAPAC産業ハブ全体で人気が高く、統合オーケストレーションとストリーミングバックプレーンへの需要を高めています。[2]富士フイルムビジネスイノベーション、「デジタルトランスフォーメーション投資調査2025」、fujifilm.com

イベントストリームおよびIoTエッジインテグレーションの台頭

工場および病院のエッジノードは現在、分析層へのサブセカンドの往復応答を必要としています。Apache Kafkaを使用した展開では、エッジセンサー、クラウドAI、および製造実行システム(MES)が継続的なループで接続され、デジタルツインのパイロットで生産性14.53%向上およびエネルギー消費13.9%削減が実現しています。Crosserのようなベンダーは、エッジMLOpsパイプラインがiPaaSの機能をデータセンターの境界を越えて拡張する方法を示しています。

ローコード/ノーコードインテグレーションの民主化

アナリストの予測によると、2025年までに非技術系ユーザーがデジタルソリューションの80%を構築し、グラフィカルフロービルダーへのシフトが加速するとされています。組み込みの機械学習(ML)提案機能によりコネクターマッピングが自動化され、セキュリティガードレールを維持しながら開発工数を最大90%削減します。プラットフォームベンダーは、市民開発者コンソールにポリシーテンプレートと監査証跡を統合することで監視を簡素化します。

抑制要因影響分析*

| 抑制要因 | (約)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ハイパースケーラーによるネイティブインテグレーションの侵食拡大 | -2.8% | グローバル、中規模市場で最も強い | 短期(2年以内) |

| ベンダーロックインと切替コストへの不安 | -1.9% | 北米およびEUの企業 | 中期(2~4年) |

| データ居住地規制による販売サイクルの長期化 | -1.3% | EUおよび中東 | 長期(4年以上) |

| 高度なイベントストリームアーキテクチャにおける人材不足 | -1.1% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ハイパースケーラーによるネイティブインテグレーションの侵食拡大

AWS AppFlow、Azure Logic Apps、およびGoogle Apigee Integrationはコアクラウドサービスにバンドルされており、価格と利便性において独立系ベンダーを下回っています。[3]AWSブログ、「クロスサービスインテグレーションのためのAppFlowの紹介」、aws.amazon.com 既存のクラウドコミットメントを持つ中規模市場の購買者は、標準コネクター以上の機能が不要な場合は特に、これらのネイティブオプションをデフォルトとして選択することが多いです。独立系ベンダーは、マルチクラウドへの対応範囲、業界固有のコネクター、およびハイパースケーラーがまだ対応していない高度なAIオーケストレーションを強調することで対抗しています。

ベンダーロックインと切替コストへの不安

インテグレーションはミッションクリティカルな業務に組み込まれ、プラットフォームの移行をコスト高にしています。ロックイン動態に関する調査は、依存レベルと直接的な財務リスクを結びつけており、企業はオープンスタンダードとポータブルな設計成果物を要求するようになっています。GDPRおよび類似する規則は欧州での審査を強化しており、データのエクスポートや居住地違反には重大なペナルティが科されます。ベンダーはエクスポートAPI、コンテナ化されたランタイム、透明な契約条件で対応していますが、最適化とポータビリティの間の緊張は続いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モード別:ハイブリッドクラウドがソブリンティのギャップを橋渡し

パブリッククラウドは、2025年にサービスとしてのインテグレーションプラットフォーム市場規模において70.35%の収益貢献でトップの座を維持しています。ハイブリッドクラウドは規模はより小さいものの、企業がクラウドの弾力性とソブリンなデータ管理を両立させる中で、2031年にかけて年平均成長率27.35%という急速なペースでシェアの差を縮めています。この移行パターンは、GAIA-Xフレームワークおよびパブリッククラウドへの完全なオフロードを制限する金融・医療部門の規則と相関しています。独立系プロバイダーは現在、パブリッククラウドのランタイムをミラーリングする事前設計済みオンプレミスエージェントを提供しており、規制対象のワークロードが国内に残りながら共有インテグレーションファブリックに参加できるようにしています。

企業はますます機密性の高い個人識別情報(PII)や企業秘密のワークロードをプライベートコアに割り当てる一方で、顧客向けサービスのためにパブリックエッジ全体でイベントストリームをオーケストレーションしています。欧州の通信会社は、ソブリンiPaaSレイヤーを使用して5Gネットワークを開発者に安全に公開し、日本の自動車メーカーは高度な分析のために生産ラインのテレメトリーを地域クラウドにミラーリングしています。これらのハイブリッドな活用方法が成熟するにつれて、サービスとしてのインテグレーションプラットフォーム市場シェアにおけるパブリッククラウドの優位性は縮小しています。

注記: 全セグメントの個別シェアはレポート購入時に入手可能です

エンドユーザー垂直市場別:ヘルスケアがデジタルインテグレーションを加速

BFSIは2025年にサービスとしてのインテグレーションプラットフォーム市場シェアの21.60%を獲得し、オープンバンキングAPI、リアルタイム決済、コンプライアンスレポーティングによって牽引されました。一方、ヘルスケアおよびライフサイエンスは、電子健康記録(EHR)のインターオペラビリティ、HL7 FHIRへの要請、およびテレヘルスインフラの整備を背景に、年平均成長率29.95%という最も急な成長を示しています。プロバイダーは、価値基盤型医療を支援するために、臨床、請求、分析システム間のリアルタイムデータ同期を必要としています。

大規模な病院ネットワークは、接続されたデバイスからバイタルサインを収集してAI診断モデルに送り込むためのストリーミングiPaaSノードを展開しています。製薬研究開発チームは、サイクルタイムを短縮するために実験情報管理システム(LIMS)を分子シミュレーションエンジンと統合しています。BFSIは引き続きセキュアなメッセージプロトコルと不正防止イベントフローに投資していますが、医療分野の規制上の期限が調達の意思決定を加速させ、HIPAA対応コネクターを備えた特化型プラットフォームへの増分支出を傾けています。

組織規模別:SMEの成長が新市場を開拓

大企業は、広範なアプリケーション資産とグローバルコンプライアンスニーズを背景に、2025年にサービスとしてのインテグレーションプラットフォーム市場規模の61.20%を支配しました。しかしSMEは、導入障壁を下げる従量課金制またはティアード・サブスクリプション価格によって実現される2031年にかけての年平均成長率32.10%という最速の成長を記録しています。Frendsなどのベンダーによるコンサンプションモデルはプロセスあたり30ユーロから始まり、中小企業にも企業グレードのツールを手の届く価格で提供しています。

ローコードのキャンバスとAIマッピングアシスタントはさらにスキル障壁を縮小し、ビジネスアナリストがITのバックログなしにCRM、Eコマース、会計ツールを連携できるようにしています。プロバイダーは、ガイド付きテンプレートとコミュニティマーケットプレイスを使ったオンボーディングを調整し、かつての複雑な3ヶ月プロジェクトを当日の展開に変えています。SMEの契約が量的に拡大するにつれ、ベンダーはマージンを維持するためにマルチテナントの弾力性とセルフサービスサポートを維持する必要があります。

注記: 全セグメントの個別シェアはレポート購入時に入手可能です

サービスタイプ別:APIインテグレーションがモダンアーキテクチャを推進

アプリケーションインテグレーションは2025年にサービスとしてのインテグレーションプラットフォーム市場規模の41.40%を提供し、レガシーERPをモダンSaaSスイートと橋渡しする役割を確固たるものにしました。しかし、組織がマイクロサービスとリアルタイム分析にシフトするにつれ、APIおよびイベントインテグレーションが2031年にかけて年平均成長率34.90%で急増しています。エージェンティックAIは現在、OpenAPI仕様を自動生成し、イベントをKafkaトピックにマッピングすることで、チームがコンポーザブルな機能をオンデマンドで立ち上げられるようにしています。

イベントゲートウェイはセンサートラフィックが自律的なアクションをトリガーするエッジクラスターにまで拡張されています。保険会社はテレマティクスデータをリスクエンジンにストリーミングし、小売業者はセッション内でクリックストリームイベントを分析しています。B2Bファイル転送とバッチETLは規制対象のアーカイブユースケースにおいてニッチな関連性を保持していますが、支出は徐々にAPIファーストのエンドポイント、サーバーレスコネクター、低遅延のストリームリレーへとシフトしています。

地域分析

2025年の北米の収益シェア45.40%は、定着した企業のクラウド導入とiPaaSベンダーの高密度な集積を反映しています。同地域の収益構成はAI強化インテグレーションとマルチクラウドオートメーションに傾いており、2025年5月にSalesforceがデータ管理とワークフローオーケストレーションを融合させるために80億米ドルでInformaticaを買収したことによって示されています。金融や連邦政府機関などのコンプライアンス重視のセクターは、ロックインリスクを軽減するためのソブリン拡張を依然として試験的に導入しています。

APACは、政府のデジタルサービスプログラムおよびインダストリー4.0の方針に基づく製造業の刷新によって牽引され、2031年にかけて年平均成長率23.20%で最も速く成長しています。アジア開発銀行のデジタル開発ファシリティはAIおよびビッグデータプラットフォームへの技術支援を提供しており、間接的に堅固なインテグレーションバックボーンへの需要を高めています。日本および韓国の大手エレクトロニクス企業はスマートファクトリーのデジタルツインをクラウド分析に接続し、東南アジア諸国連合(ASEAN)のデジタルIDスキームはクロスエージェンシーのAPIゲートウェイに依存しています。 欧州は機会と制約のバランスを取っています。GAIA-Xがオープンで連邦型のクラウドエコシステムを推進する一方、GDPRおよび審議中のAI法が評価サイクルを長期化させています。南米、中東、アフリカは現在のところ収益規模は小さいものの、モバイル普及とフィンテックの近代化が急速に進む中でクラウドファーストのインテグレーションへの需要の高まりを示しています。

競争環境

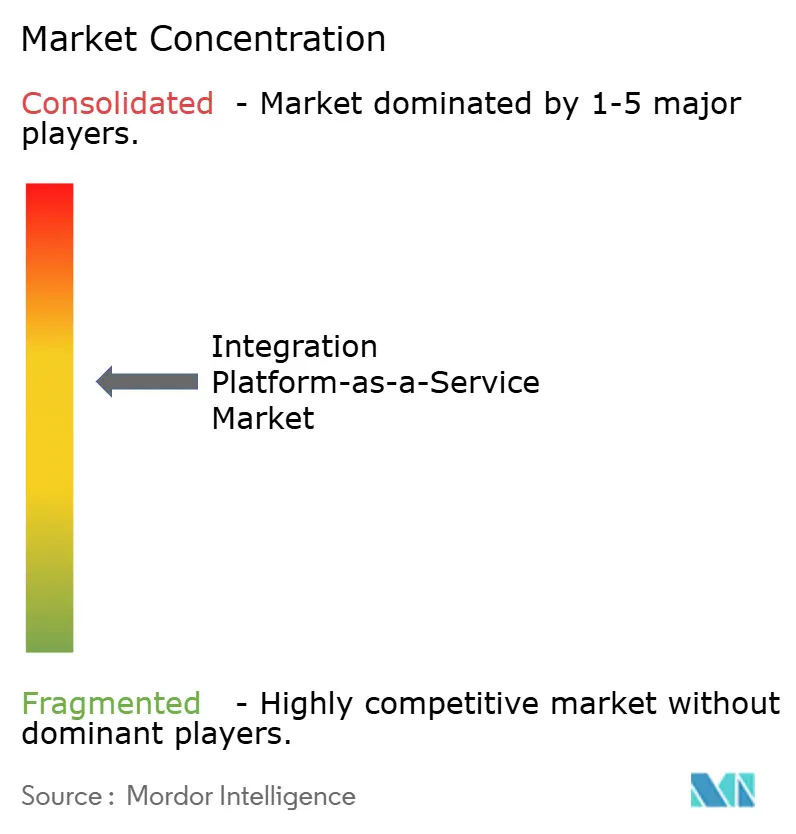

サービスとしてのインテグレーションプラットフォーム市場では、適度な統合が進んでいます。Salesforce(MuleSoft)、Boomi、Informaticaは、グローバルサポートデスク、1,000以上のコネクターカタログ、および深いセキュリティ認証によって支えられた相当な導入基盤を誇っています。しかし、ハイパースケーラーはより広範なインフラ契約に乗じてネイティブフローをクロスセルし、単純なワークロードの価格ポイントを圧縮しています。独立系ベンダーは、マルチクラウドの中立性、ソブリンクラウド展開ブループリント、およびジェネレーティブAI搭載のデザインコパイロットで対抗しています。

戦略的な動きは3つのテーマを中心に集まっています。第一に、プラットフォームの統合:SalesforceによるInformaticaの買収は、垂直統合されたデータからワークフローまでのスタックを生み出します。第二に、AIファーストの差別化:IBMのwebMethodsハイブリッドインテグレーションは、エージェンティックAIを注入してAPIとB2Bチャネルを大規模に自動管理します。第三に、垂直市場への組み込み:HL7 FHIR、ISO 20022、またはOPC-UA向けの特化型コネクターにより、プロバイダーは汎用クラウドバンドルに抵抗する規制対象セクターでの受注を獲得します。

自動スキーママッピングとストリーミングリネージにおける特許出願は、継続的な研究開発(R&D)競争を証明しています。チャネルエコシステムも進化しており、システムインテグレーターがiPaaSブループリントをSAP、Oracle、クラウドERP近代化プロジェクトに組み込んでいます。中規模市場のクライアントにとっての競争は、シンプルさ、予測可能なコンサンプション価格、および事前構築済みテンプレートに絞られています。グローバルエンタープライズにとっては、データソブリンティ、AIガバナンス、および高度なオブザーバビリティへと広がっています。

サービスとしてのインテグレーションプラットフォーム産業のリーダー企業

Informatica Corporation

TIBCO Software Inc.

Oracle

IBM

Microsoft (Azure Logic Apps)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Salesforceはインテグレーション、データ管理、AIクラウド資産を単一のポートフォリオに統合するため、80億米ドルでInformaticaの買収に合意しました。

- 2025年5月:IBMはwebMethodsハイブリッドインテグレーションプラットフォームを発表し、自動化されたAPI管理のためのエージェンティックAIと従量制課金を追加しました。

- 2025年3月:IBMはSAPアプリケーション向けトランスフォーメーションスイートをリリースし、S/4HANAの移行タスクを自動化しました。

- 2025年1月:IBMはApplications Software Technology LLCの買収意向を発表し、政府および教育分野でのOracleクラウドコンサルティングの範囲を拡大しました。

グローバルなサービスとしてのインテグレーションプラットフォーム市場レポートのスコープ

サービスとしてのインテグレーションプラットフォーム(iPaaS)は、クラウドデータおよびアプリケーションのホスティング、設計、インテグレーションを主な目的とするマネージドソリューションです。iPaaSは、インフラとデータウェアハウジングからアプリケーション設計およびデブオプス(DevOps)環境まで、多様なソリューションを提供します。これらのiPaaSソリューションは、データ、アプリケーション、セキュリティ、およびビジネスコンプライアンスのインテグレーションを主に簡素化することができます。

調査対象市場は、展開モード(パブリッククラウド、プライベートクラウド、ハイブリッドクラウド)、エンドユーザー垂直市場(BFSI、小売・Eコマース、ヘルスケア・ライフサイエンス、製造業、ITおよびテレコム、メディア・エンターテインメント)、地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)によってセグメント化されています。市場に対するマクロ経済トレンドの影響も研究範囲内でカバーされています。さらに、近い将来における市場の発展に影響を与える要因の動態については、促進要因と抑制要因に関する研究においてカバーされています。市場規模と予測は、上記すべてのセグメントについて米ドルの価値で提供されます。

| パブリッククラウド |

| プライベートクラウド |

| ハイブリッドクラウド |

| BFSI |

| 小売・Eコマース |

| ヘルスケアおよびライフサイエンス |

| 製造業 |

| ITおよびテレコム |

| メディア・エンターテインメント |

| 大企業 |

| 中小企業(SME) |

| アプリケーションインテグレーション |

| データ/ETLインテグレーション |

| APIおよびイベントインテグレーション |

| B2B/Eコマースインテグレーション |

| 北米 |

| 南米 |

| 欧州 |

| アジア太平洋 |

| 中東・アフリカ |

| 展開モード別 | パブリッククラウド |

| プライベートクラウド | |

| ハイブリッドクラウド | |

| エンドユーザー垂直市場別 | BFSI |

| 小売・Eコマース | |

| ヘルスケアおよびライフサイエンス | |

| 製造業 | |

| ITおよびテレコム | |

| メディア・エンターテインメント | |

| 組織規模別 | 大企業 |

| 中小企業(SME) | |

| サービスタイプ別 | アプリケーションインテグレーション |

| データ/ETLインテグレーション | |

| APIおよびイベントインテグレーション | |

| B2B/Eコマースインテグレーション | |

| 地域別 | 北米 |

| 南米 | |

| 欧州 | |

| アジア太平洋 | |

| 中東・アフリカ |

レポートで回答された主要な質問

2031年におけるサービスとしてのインテグレーションプラットフォーム市場の予測規模はどのくらいですか?

市場は2031年までに209億3,000万米ドルに達し、年平均成長率17.75%で拡大すると予測されています。

最も速く成長している展開モードはどれですか?

ハイブリッドクラウドが2026年から2031年にかけて年平均成長率27.35%でトップの成長を示しており、企業がクラウドの俊敏性とデータソブリンティのバランスを取る中で拡大しています。

最も強い拡大を示している業界垂直市場はどれですか?

ヘルスケアおよびライフサイエンスは、EHRインターオペラビリティへの要請により、2031年にかけて年平均成長率29.95%で成長し、他のすべての垂直市場を上回っています。

ハイパースケーラーは独立系iPaaSベンダーにどのような影響を与えていますか?

AWS、Microsoft、Googleはネイティブインテグレーションサービスをバンドルしており、中規模市場での価格を圧迫し、独立系ベンダーをマルチクラウドサポート、垂直市場の専門知識、および高度なAI機能へと向かわせています。

APACが最も魅力的な成長地域と見なされているのはなぜですか?

政府による協調したデジタルプログラム、製造業の近代化、および急速なSMEのデジタル化が、APAC市場全体でiPaaSの年平均成長率23.20%を牽引しています。

ジェネレーティブAIはモダンなインテグレーションプラットフォームにおいてどのような役割を果たしていますか?

ジェネレーティブAIデザインアシスタントはコネクターマッピングとワークフロー作成を自動化し、ビジネスユーザーが数週間ではなく数時間で複雑なインテグレーションを構築できるようにしながら、プロバイダーは機密データを保護するためのガバナンス管理を組み込んでいます。

最終更新日: