アジア太平洋コンテンツサービスプラットフォーム市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

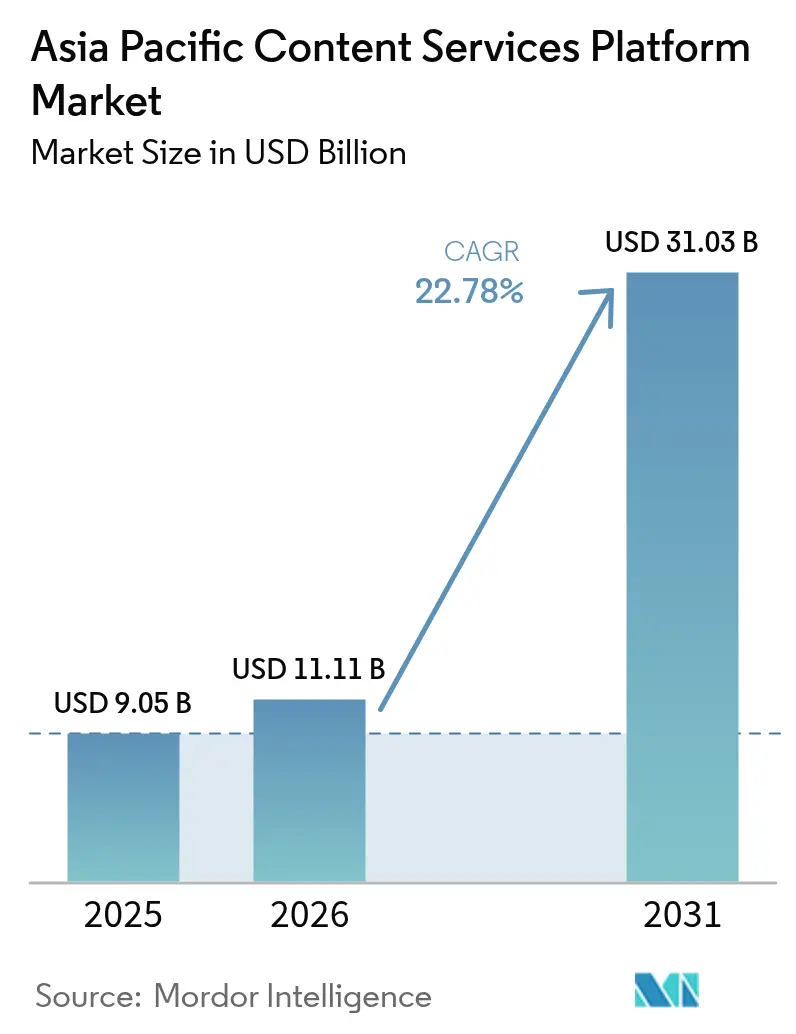

| 基準年の市場規模 (2025) | 9.05 十億米ドル |

| 市場規模 (2026) | 11.11 十億米ドル |

| 市場規模 (2031) | 31.03 十億米ドル |

| 成長率 (2026 - 2031) | 22.78% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋コンテンツサービスプラットフォーム市場分析

アジア太平洋地域のコンテンツサービスプラットフォーム市場規模は2026年に110億1,100万USDと推定され、2025年の90億5,000万USDから成長し、2031年には310億3,000万USDに達すると予測されており、2026年〜2031年のCAGRは22.78%です。クラウドファーストの方針加速、非構造化データ量の増大、企業全体におけるAI駆動型ドキュメントインテリジェンスの急速な進展が成長の原動力となっています。中国のデータ居住要件に関する規制とインドのデジタルインディア(Digital India)プログラムはベンダー戦略を再形成しており、ASEAN諸国の補助金は中小企業の導入障壁を低く抑えています。5Gを活用したエッジ対応アーキテクチャ、準拠クラウドリージョンの拡大、サステナビリティ連動型ストレージ基準が次の競争領域として浮上しています。グローバルな統合スイートがローカライズ、規制保証、垂直統合の深度を持つ地域専門ベンダーと競合する中、競争強度は中程度に維持されています。

主要レポートの要点

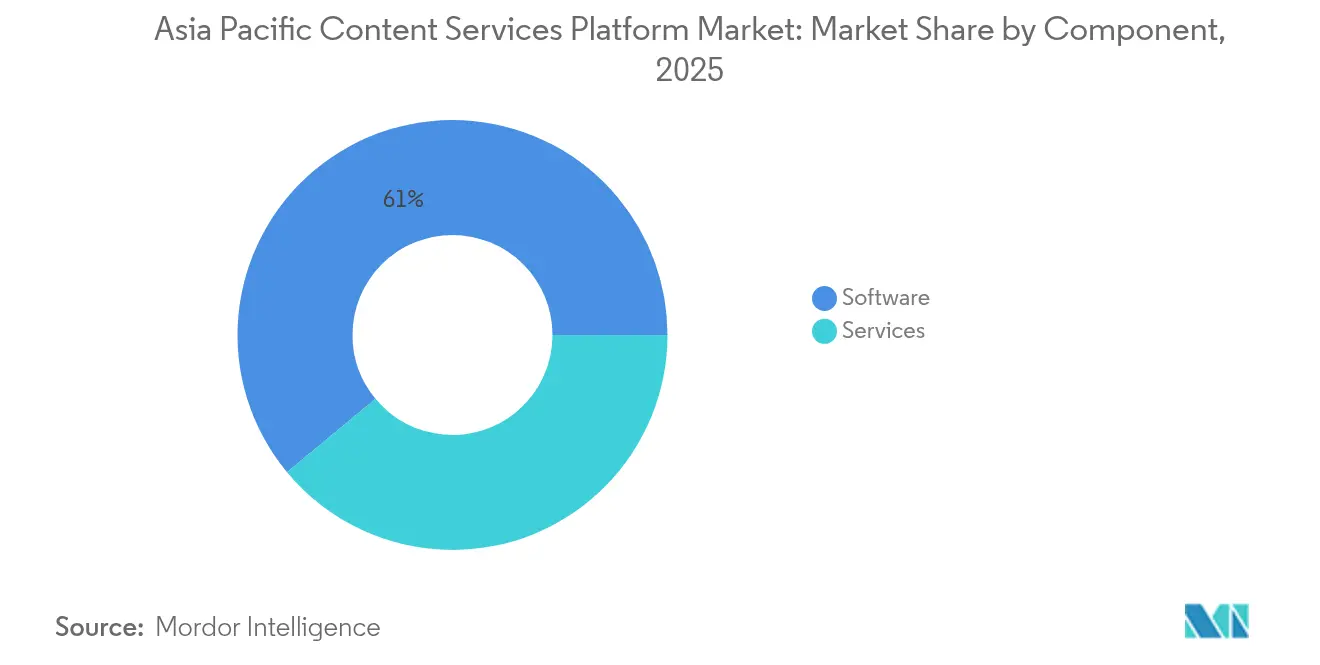

- コンポーネント別では、ソフトウェアが2025年のコンテンツサービスプラットフォーム市場シェアの61.02%を占め、サービスは2031年に向けて23.95%のCAGRで拡大しています。

- 展開モデル別では、クラウドセグメントが2025年のコンテンツサービスプラットフォーム市場規模の69.78%を占め、24.99%のCAGRで拡大する見通しです。

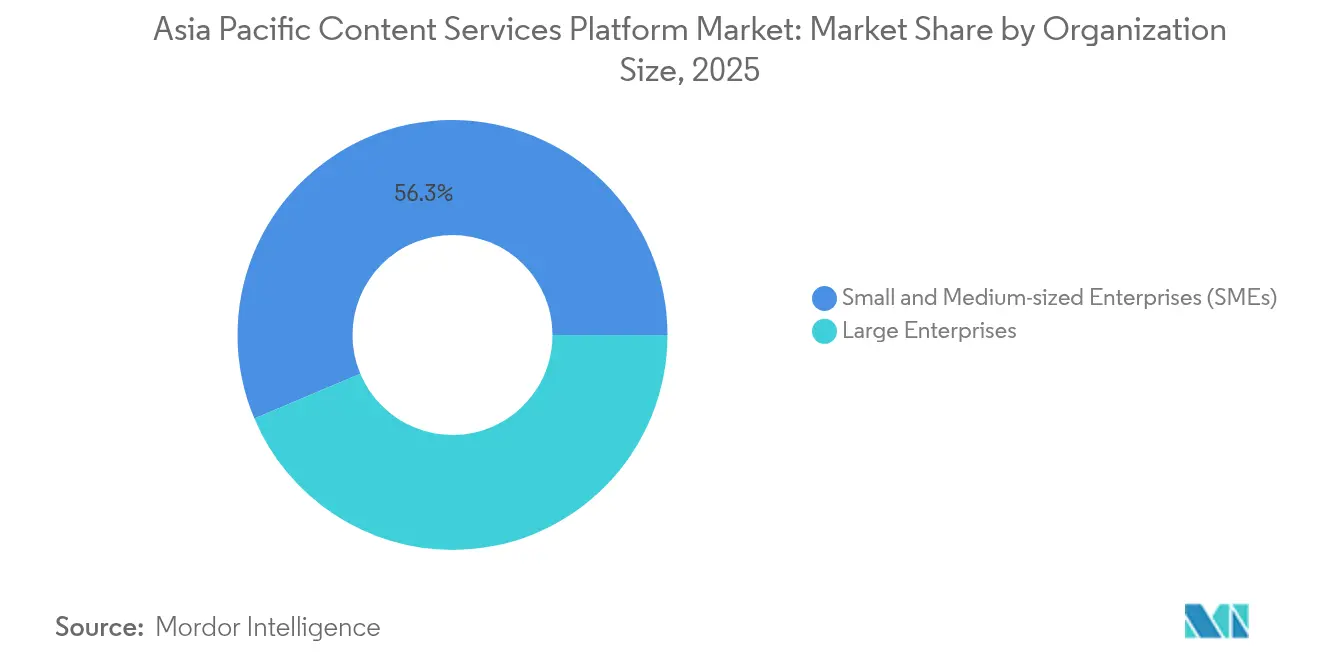

- 組織規模別では、大企業が2025年の売上高の43.66%を占める一方、中小企業は23.62%のCAGRで拡大しています。

- エンドユーザー産業別では、BFSIが2025年のコンテンツサービスプラットフォーム市場規模の25.02%のシェアで首位を占め、小売・Eコマースは23.18%のCAGRで拡大しています。

- 地域別では、中国が2025年に27.52%のシェアで首位を占め、インドが最速の23.42%のCAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋コンテンツサービスプラットフォーム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| ASEANおよびインドにおけるクラウドファースト支出ブーム | +4.2% | ASEAN主要市場、インドが主要 | 中期(2〜4年) |

| 生成AIを組み込んだコンテンツインテリジェンスのアドオン | +3.8% | グローバル(中国・日本が主導) | 短期(2年以内) |

| 中小企業向けデジタルワークフロー補助金(例:シンガポールDSG助成金) | +2.1% | シンガポール、マレーシア、タイ | 中期(2〜4年) |

| 現場業務向け5G対応エッジコンテンツ処理 | +1.9% | 韓国、日本、オーストラリア | 長期(4年以上) |

| 日本・韓国における電子インボイス義務化規制 | +1.7% | 日本、韓国 | 短期(2年以内) |

| カーボン換算型コンテンツストレージ購入基準 | +1.4% | オーストラリア、シンガポール、日本 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ASEANおよびインドにおけるクラウドファースト支出ブーム

地域のクラウドインフラへの投資は2019年から2024年の間に117%急増し、企業がレガシーリポジトリをスケーラブルなSaaSスイートへ移行するにつれてコンテンツサービスプラットフォーム市場を押し上げました。[1]GSMA Intelligence、「モバイル経済 アジア太平洋 2024」、gsma.comMicrosoftによる17億USDのインドネシアクラウド建設投資と、アジア太平洋地域におけるOffice 365の二桁成長はベンダーのコミットメントを示しています。金融サービス機関はクラウド導入義務を満たすためにプロジェクトを前倒しし、準拠した文書ワークフローへの需要を拡大しています。プロジェクトコストの50%をカバーするシンガポールの先進デジタルソリューション(Advanced Digital Solutions)助成金は450を超えるソリューションの実用化を促進し、マレーシアとタイへの展開を牽引しています。公共部門の資金調達、ハイパースケーラーの拡大、先行事例の波及効果が複合的に作用し、今後3年間はクラウドがコンテンツサービスプラットフォーム市場のデフォルトアーキテクチャとなる見通しです。

生成AIを組み込んだコンテンツインテリジェンスのアドオン

企業は生成AI予算を2024年に34億USDへと3倍に増加させ、プラットフォームを受動的なストレージから洞察エンジンへと転換しています。[2]IBM Corporation、「IBM 2025年第1四半期決算」、ibm.comIBMは、分類・編集・要約生成を自動化するアジア太平洋地域の展開を背景に、生成AI収益が60億USDを超えました。Adobe Document Cloudは構造化データを抽出するAI機能を統合し、2024年第3四半期に54億1,000万USDという過去最高の収益を達成し、アジア太平洋地域がその14.1%を占めました。ServiceNowはRaytionの買収を通じて検索精度を向上させ、AIエンリッチメントがリーダーシップの前提条件であることを裏付けました。早期導入企業は手動処理時間が70%削減されたと報告しており、ポジティブなROIを検証しています。この変化は単なる機能主導にとどまらず、購買基準を再形成し、コンテンツサービスプラットフォーム市場をインテリジェントな知識ファブリックとして再定義しています。

中小企業向けデジタルワークフロー補助金

ASEAN全域の政府助成金は、中小企業の予算とスキルという二重の障壁に対応しています。シンガポールの生産性向上ソリューション補助金(Productivity Solutions Grant)とサービスとしてのCTO(CTO-as-a-Service)はプロジェクトコストとアドバイザリー費用の最大半額を負担します。[3]情報通信メディア発展庁、「中小企業デジタル化推進プログラム」、imda.gov.sgマレーシアのデジタル経済ブループリント(Digital Economy Blueprint)は中小企業がワークフロー自動化をコアオペレーションに組み込むためのリソースを充当しています。中小企業からの貢献割合が増加する中、AvePointのアジア太平洋地域における29%の収益成長は、補助金が潜在的な関心を具体的な案件へと転換する効果を実証しています。事前承認済みソリューションのカタログは調達サイクルを短縮しつつローカルコンプライアンスを確保します。乗数効果はベンダーのチャネル拡大に表れており、パートナーはシンガポールからベトナム・フィリピンへテンプレートを複製しています。2027年まで補助金が継続されることで、中小企業の導入は急速な拡大軌道を維持すると見込まれます。

現場業務向け5G対応エッジコンテンツ処理

全規模での5G展開により、製造業、医療、物流における高解像度ファイルのリアルタイム取り込みと同期が可能となっています。韓国の工場では、集中リポジトリと同期した即時品質管理文書化により15〜20%の効率改善が報告されています。病院はHD動画や画像を遠隔地の外科医へストリーミング配信しており、低遅延コンテンツパイプラインへの需要が高まっています。物流事業者は5G対応ドキュメントビューアにより25%のピッキング時間短縮を報告しています。建設会社はエッジ対応プラットフォームを活用して現場で設計図や安全手順書を取得し、遅延を削減しています。日本とオーストラリアがパイロット展開をリードする一方、ASEAN事業者はスタンドアローン5Gコアへの投資を進めています。カバレッジが拡大するにつれ、ベンダーは集中型ガバナンスを維持しながら分散処理に向けたアーキテクチャ再設計を進めています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRに対する影響(%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| データ居住要件の分断化(中国CSL、インドDPDP) | -2.8% | 中国・インドが主要、ASEANへの波及あり | 短期(2年以内) |

| 第1層都市以外におけるハイパースケールデータセンター容量の不足 | -1.9% | 東南アジア、インド第2・第3層都市 | 中期(2〜4年) |

| ローコードワークフロー設計におけるスキルギャップ | -1.4% | グローバル(新興アジア太平洋市場で深刻) | 長期(4年以上) |

| 中堅市場バイヤーにおけるサブスクリプション疲れの増大 | -1.1% | グローバル(成熟アジア太平洋市場で顕著) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データ居住要件の分断化

2025年1月に施行された中国のネットワークデータセキュリティ管理規定(Network Data Security Management Regulations)は、「重要データ」に対する越境開示審査とローカル処理を義務付け、多国籍スイートのコンプライアンスコストを引き上げています。インドのデジタル個人データ保護法(Digital Personal Data Protection Act)は明示的な同意レイヤーとソフトウェアアーキテクチャを再形成するローカライズを要求しています。ベンダーは管轄区域ごとにバリアントビルドを維持せざるを得なくなり、規模の経済が損なわれています。中堅企業はマルチリージョンガバナンスの予算を欠いており、導入の遅れにつながっています。ベトナムも類似の規則を策定中であり、さらなる断片化が見込まれます。コンテンツサービスプラットフォーム市場は成長を続けているものの、これらの政策は短期的な成長速度を抑制し、国内事業者を有利にしています。

第1層都市以外におけるハイパースケールデータセンター容量の不足

アジア太平洋地域のコロケーション設備は2023年に10,233MWに達したものの、シンガポール、東京、シドニーに集中しています。第2層都市では長いリードタイムと高いネットワーク遅延が続いています。Alibaba Cloudのオーストラリアおよびインドからの撤退は、取引量が少ない場合の収益圧力を浮き彫りにしています。東南アジアは依然として米国・中国比で55〜70%の普及率不足であり、ドキュメント集約型ワークロードのエッジパフォーマンスを制約しています。AI建設により14.7GWが追加されますが、その大半は成熟したハブに集中し、格差を拡大させています。コンテンツサービスプラットフォーム市場にとって、地域冗長性の限界は障害リスクを高め、高ポテンシャルの内陸部における拡大計画を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェア成熟下におけるサービスの加速

ソフトウェアは引き続き2025年売上高の61.02%を占め、コンテンツサービスプラットフォーム市場においてコンプライアンスに不可欠な文書・記録管理モジュールが牽引しました。ただし、企業が専門的な統合・変革管理サポートを求める中、サービスは最速の23.95%CAGRを記録しました。この転換はベンダーエコシステムにおける導入パートナーの地位を高めています。HylandのハイデラバードハブとDDMS 2.0のマレーシア35,000ユーザーへの展開は、コンサルティング型デリバリーが大規模公共部門案件を開拓する実例です。AIによるデータキャプチャの革新によりオンボーディングサイクルが短縮され、ワークフロースイートはプロセス自動化プラットフォームと融合しつつあります。地域のプライバシー法が強化される中、セキュリティとガバナンスの強化は依然として必須要件です。

サービスへのシフトはアタッチ率の向上と継続収益をもたらし、ドメイン専門知識を組み込んだベンダーに有利に働きます。エンゲージメントモデルはライセンスプラスメンテナンスから成果ベースのマネージドサービスへと移行しています。その結果、サービスに関連するコンテンツサービスプラットフォーム市場規模は2031年に向けて貢献度を拡大する見通しです。継続的な最適化と規制アップデートを提供するベンダーはアカウントを統合し、スイッチングコストを引き上げてプレミアム価格設定を支えると期待されます。

注記: 全個別セグメントのシェアはレポート購入時に入手可能です

展開モデル別:クラウド優位の加速

クラウドは2025年のコンテンツサービスプラットフォーム市場シェアの69.78%を占め、24.99%のCAGRが予測されています。企業は消費量ベースの価格設定と、より広範なデジタルロードマップに沿ったシームレスなAPI統合を評価しています。Microsoftの4億件の有料Office 365シートはコンテンツ中心のコラボレーションにおけるプラットフォームの牽引力を示しています。ハイブリッドおよびオンプレミスモデルは規制の厳しい垂直市場で存続していますが、これらのユーザーでさえ外部コラボレーション向けにクラウドコネクタを採用しています。ベンダーはデータローカリティ条項を満たすため、地域PoP(接続拠点)とソブリンクラウドオフセットを強調するようになっています。

ハイパースケーラーノードの普及とマーケットプレイス課金による調達の効率化により、経済的優位性は深まっています。Adobe Document Cloudはスイート間の整合性で成長し、統合されたクラウドネイティブエコシステムへの購買者の選好を反映しています。その結果、クラウド展開に関連するコンテンツサービスプラットフォーム市場規模は、中小企業の導入急増と大企業の段階的なワークロード移行により、2031年までに80.54%を超えると見込まれます。

組織規模別:中小企業のモメンタム拡大

大企業はエンタープライズグレードのガバナンスを必要とする複雑なマルチリポジトリ環境を通じて2025年支出の43.66%を依然として占めています。一方、中小企業は助成金とローコードインターフェースに後押しされ、最速の23.62%CAGRを達成しました。シンガポールの補助金は新規購買者の流入を促し、マレーシアのブループリントは地域リセラーへの資金を振り向けています。クラウド提供は初期設備投資を不要とし、エンタープライズグレードのツールへのアクセスを可能にしています。AvePointはこの波を捉え、グローバル平均を上回るアジア太平洋地域の収益増加を報告しました。

この軌跡は機能の民主化を示しています。ベンダーは中小企業向けに事前構築されたワークフローとチャットボットヘルプデスクを備えた段階的パッケージを提供しています。コミュニティ支援と学習ポータルによりサポートコストを低く抑えています。これらの企業が成長するにつれ、アカウントの拡大がコンテンツサービスプラットフォーム市場内の生涯価値を強化する主要ドライバーとなっています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能です

エンドユーザー産業別:BFSIのリーダーシップと小売の加速

金融機関は厳格な報告、KYC(顧客確認)、リスク監査義務を背景に2025年売上高の25.02%を占めました。銀行における文書ライフサイクル管理はミッションクリティカルであり続け、AIタグ付けと同意管理モジュールの早期導入を促しています。小売・Eコマースは最高の23.18%CAGRを示しており、2025年までにアジア太平洋がグローバルオンライン小売の61%を占める見込みと連動しています。オムニチャネル加盟店は店舗全体にわたって同期された商品情報、マーケティングメディア、ローカライズされたコンプライアンスラッパーを必要としています。

政府、医療、通信セクターはデータ主権規制と顧客中心のデジタル体験という課題に直面しながら安定した需要を維持しています。輸送・物流企業はサプライチェーンの不安定性に対応するため輸送書類のデジタル化を進めています。多様化はベンダーの集中リスクを低減し、コンテンツサービスプラットフォーム産業を支えるユースケースのレパートリーを拡大しています。

地域分析

中国は2025年支出の27.52%を占め首位を維持しており、国内処理を優遇する厳格な居住要件規制と、AI対応ガバナンスツールを求める膨大な企業基盤に支えられています。Tencent Cloud(TCI ECM)プラットフォームはこの環境下でシェアを獲得しており、海外スイートはライセンス対応とコンプライアンス回避策に苦慮しています。新たなセキュリティ規範が継続的なアップグレードを義務付けており、コンテンツサービスプラットフォーム市場における需要成長は堅調を維持しています。

インドはデジタルインディア(Digital India)の推進、中小企業のクラウド導入加速、豊富なITサービス人材を背景に、地域最速となる23.42%のCAGRを達成しました。第2・第3層都市がワークフロー自動化の採用において主要都市に追随しています。Tata Consultancy Services(TCS BaNCS Content Suite)は国内銀行を確保し、MicrosoftとAdobeはDPDP(デジタル個人データ保護)法への対応のためローカルゾーンを拡充しています。規制の明確化と補助金の継続が今後の成長を下支えしています。

日本、韓国、オーストラリア・ニュージーランドは成熟しながらも進化する市場動態を示しています。日本は電子インボイスとリーンプロセシングを推進し、韓国は5Gを通じて製造業のデジタル化を加速し、オーストラリアは調達においてカーボン換算型ストレージを優先しています。タイ、ベトナム、フィリピンなどの新興経済国はアジア太平洋その他地域を形成しており、公共部門のマスタープランにより二桁成長を記録し、コンテンツサービスプラットフォーム市場の対象市場を拡大しています。

競合環境

コンテンツサービスプラットフォーム市場は中程度の断片化を特徴とし、Microsoft、Adobe、IBMなどのグローバルスイートがコンテンツモジュールをより大規模な生産性・AIクラウドに統合しています。Tencent CloudやTata Consultancy Servicesなどの地域競合企業はローカライズホスティングとコンプライアンス保証によりシェアを確保しています。競争の焦点はクラウド、AIエンリッチメント、垂直統合型テンプレートにあります。

M&A活動は統合を反映しています。HylandはNuxeoおよびAlfresco(Hyland傘下)を買収して最新のアセットサービスを組み込み、その後リポジトリ全体で分析を統合するContent Innovation Cloudを発表しました。ServiceNowのRaytion買収はフェデレーテッドサーチを強化し、SalesforceはZoominを買収して非構造化データ管理を深化させました。TAによるSERへの出資に代表されるプライベートエクイティの参入は、地理的拡大のための資本を注入しています。

ヘルスケアイメージング、政府記録管理、製造品質コンプライアンスにはホワイトスペースが存在しており、これらは専門化されたワークフローが参入障壁となるドメインです。ソブリンクラウドへの整合性とAI説明可能性を持つベンダーが差別化を図れる立場にあります。買収者がサブスクリプション疲れに直面する中、価格規律が浮上しており、サプライヤーはコンテンツサービスプラットフォーム市場内でバンドル型ティアとバリューベースの指標へ誘導されています。

アジア太平洋コンテンツサービスプラットフォーム産業のリーダー企業

IBM Corporation

Microsoft Corporation

OpenText Corporation

Oracle Corporation

Box Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:SERはTA Associatesから戦略的成長投資を受け入れ、国際展開とAIイノベーションを加速させました。

- 2025年1月:OPEXUSとCasepointはThoma Bravoの過半数出資を受けて合併し、アジア太平洋地域をより広くカバーする統合プラットフォームを構築しました。

- 2024年12月:M-FilesはHaveli InvestmentsおよびBregar Milestoneが主導する過半数の再資本化を完了し、AI自動化を強化しました。

- 2024年9月:HylandはリポジトリにわたるAI駆動型インサイトのためのContent Innovation Cloudを発表しました。

アジア太平洋コンテンツサービスプラットフォーム市場レポートのスコープ

「コンテンツサービスプラットフォーム」という用語は主に、ユーザーが音声・映像コンテンツを交換、コラボレーション、制作できるよう支援するSaaSベースのソフトウェアを指します。コンテンツサービスプラットフォームにはデータキャプチャ、文書・記録管理、ワークフロー管理、インデックス作成などの機能が含まれます。情報管理、連絡先管理、ベンダーインボイス管理などの機能の存在により、コンテンツサービスプラットフォームは現在、企業において広く活用されています。

アジア太平洋コンテンツサービスプラットフォーム市場は、コンポーネント別(ソリューション/ソフトウェア、サービス)、展開タイプ別(オンプレミス、クラウド)、組織規模別(中小企業、大企業)、エンドユーザー産業別(BFSI、政府・公共部門、医療・ライフサイエンス、IT・通信、小売・Eコマース、輸送・物流)、地域別に区分されています。

| ソリューション/ソフトウェア | 文書・記録管理 |

| データキャプチャ | |

| ワークフロー/ケース管理 | |

| 情報セキュリティとガバナンス | |

| その他のソリューション | |

| サービス |

| クラウド |

| オンプレミス/ハイブリッド |

| 中小企業(SMEs) |

| 大企業 |

| BFSI |

| 政府・公共部門 |

| 医療・ライフサイエンス |

| IT・通信 |

| 小売・Eコマース |

| 輸送・物流 |

| その他の産業 |

| 中国 |

| インド |

| 日本 |

| 韓国 |

| オーストラリアおよびニュージーランド |

| アジア太平洋その他地域 |

| コンポーネント別 | ソリューション/ソフトウェア | 文書・記録管理 |

| データキャプチャ | ||

| ワークフロー/ケース管理 | ||

| 情報セキュリティとガバナンス | ||

| その他のソリューション | ||

| サービス | ||

| 展開モデル別 | クラウド | |

| オンプレミス/ハイブリッド | ||

| 組織規模別 | 中小企業(SMEs) | |

| 大企業 | ||

| エンドユーザー産業別 | BFSI | |

| 政府・公共部門 | ||

| 医療・ライフサイエンス | ||

| IT・通信 | ||

| 小売・Eコマース | ||

| 輸送・物流 | ||

| その他の産業 | ||

| 国別 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋その他地域 |

レポートで回答される主要な質問

アジア太平洋地域のコンテンツサービスプラットフォーム市場の現在の規模は?

市場は2026年に110億1,100万USDと評価されており、22.78%のCAGRで成長し、2031年までに310億3,000万USDに達すると予測されています。

最も成長の速い展開モデルはどれですか?

クラウド展開は2025年に69.78%のシェアを有し、企業がスケーラブルで準拠したSaaSプラットフォームを選好する中、24.99%のCAGRが予測されています。

インドが最も成長の速い地域である理由は何ですか?

デジタルインディア(Digital India)のインセンティブ、中小企業のクラウド導入拡大、強力な国内ITサービス能力が2031年まで23.42%のCAGRを支えています。

政府補助金は中小企業の導入にどのような影響を与えていますか?

シンガポールの生産性向上ソリューション補助金(Productivity Solutions Grant)などのプログラムはプロジェクトコストの最大50%をカバーし、コンテンツワークフローの中小企業導入を急速に促進しています。

最終更新日: