データセンターサービス市場規模・シェア

市場概要

| 調査期間 | 2020 - 2032 |

|---|---|

| 市場規模 (2026) | 172.2 十億米ドル |

| 市場規模 (2032) | 422.16 十億米ドル |

| 成長率 (2026 - 2032) | 16.12% CAGR |

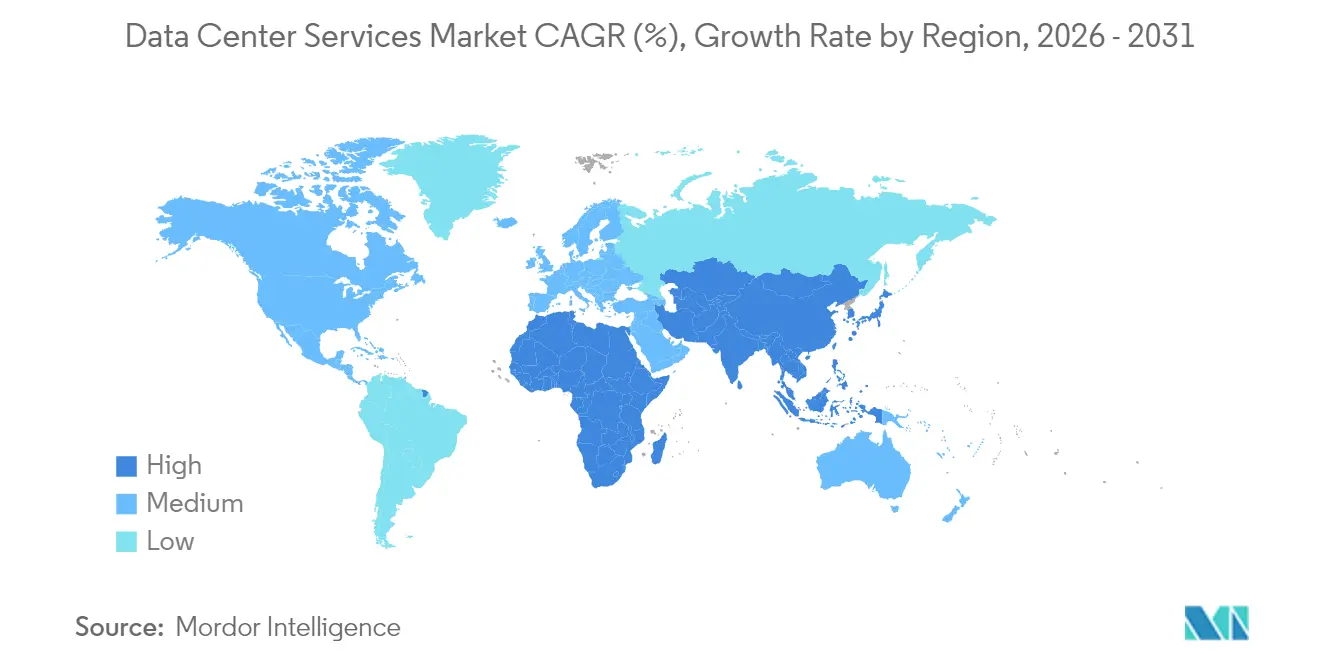

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデータセンターサービス市場分析

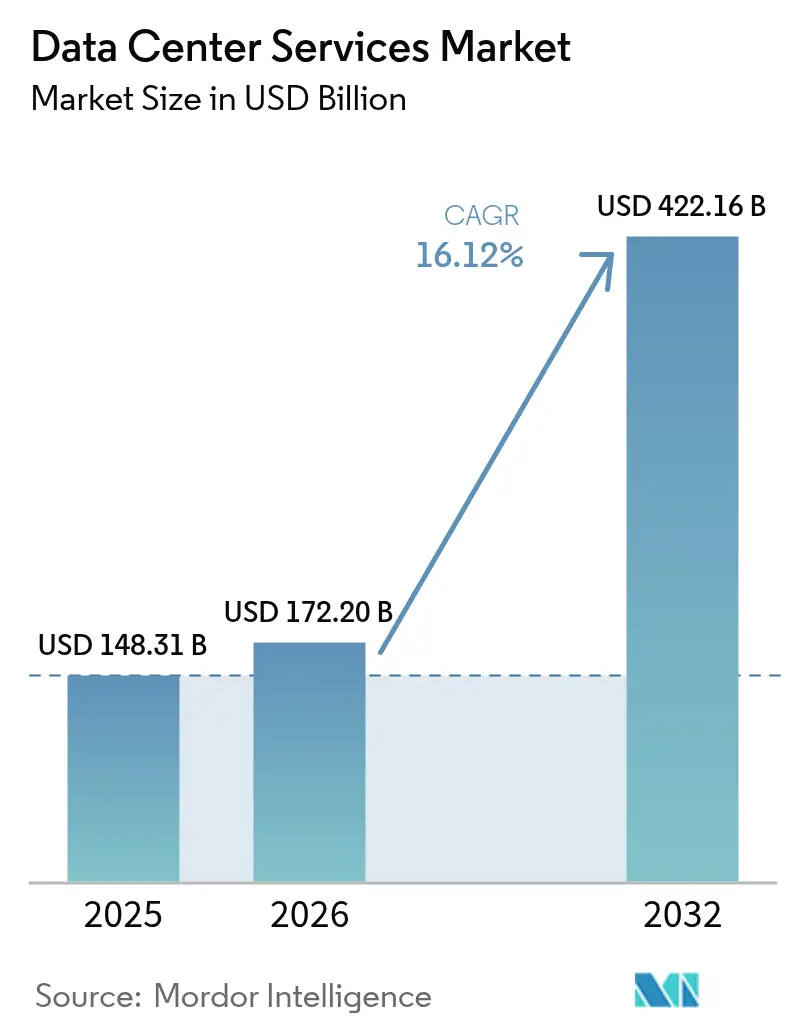

データセンターサービス市場は、2025年の1,483億1,000万米ドルから2026年には1,722億米ドルへと成長し、2026年〜2032年の年平均成長率16.12%で2032年までに4,221億6,000万米ドルに達すると予測されています。企業は資本集約型の自社所有から、人工知能ワークロードが従来のオンプレミス能力を超える特殊な冷却・電力密度を必要とするなか、迅速なスケーラビリティを提供するサービス消費型モデルへとシフトしています。コロケーションはデータセンターサービス市場の中核であり続けていますが、組織がアジリティのためにクラウドネイティブアーキテクチャを採用するにつれ、クラウドおよび仮想データセンターサービスが勢いを増しています。コロケーション専業者とハイパースケールクラウドプロバイダーがハイブリッドソリューションに収束するなか、競合激化が進む一方、高出力コンポーネントのサプライチェーン制約と熟練労働者不足が運営上の摩擦を生み出しています。規制上のローカリゼーションおよび水使用制限により、プロバイダーは施設設計を再設計することを余儀なくされており、より高いラック密度と改善されたエネルギー効率を実現する液冷技術の導入が加速しています。

レポートの主要ポイント

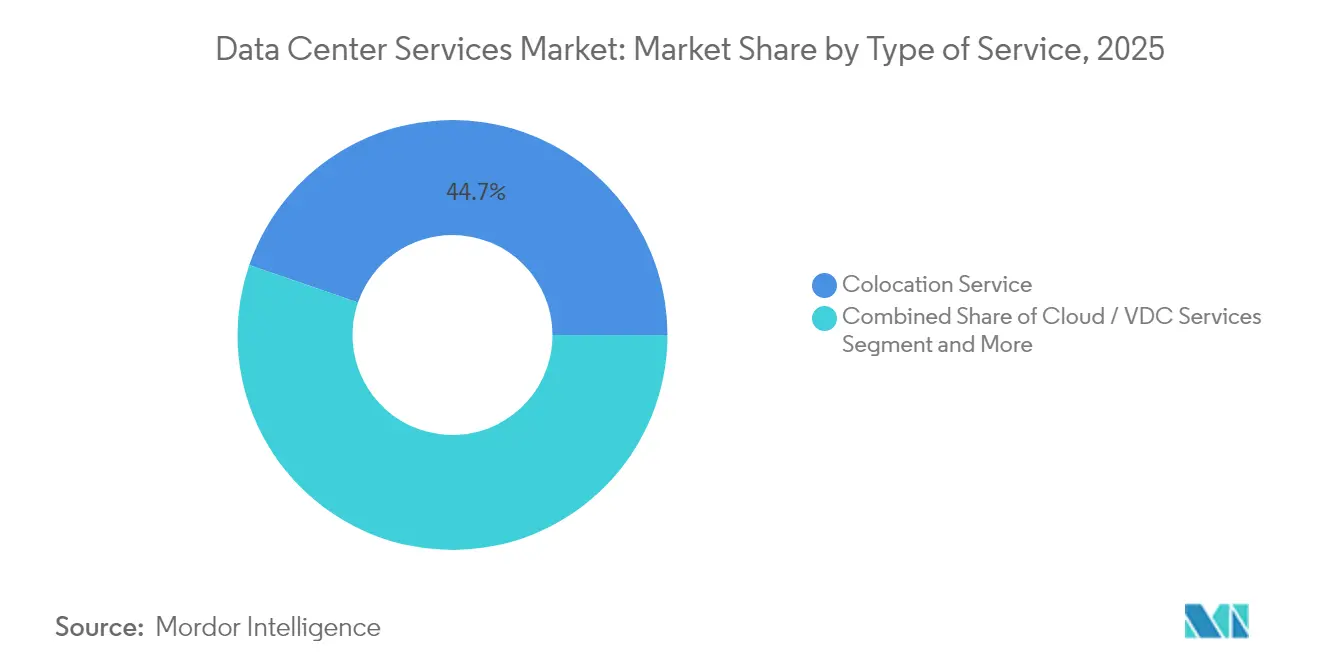

- サービスの種類別では、コロケーションが2025年のデータセンターサービス市場シェアの44.72%を占め、クラウドおよび仮想データセンターサービスは2032年にかけて年平均成長率16.94%で拡大する見込みです。

- ティア標準別では、ティアIIIが2025年のデータセンターサービス市場の54.73%を占め、ティアIV施設は2032年にかけて年平均成長率16.02%で成長すると予測されています。

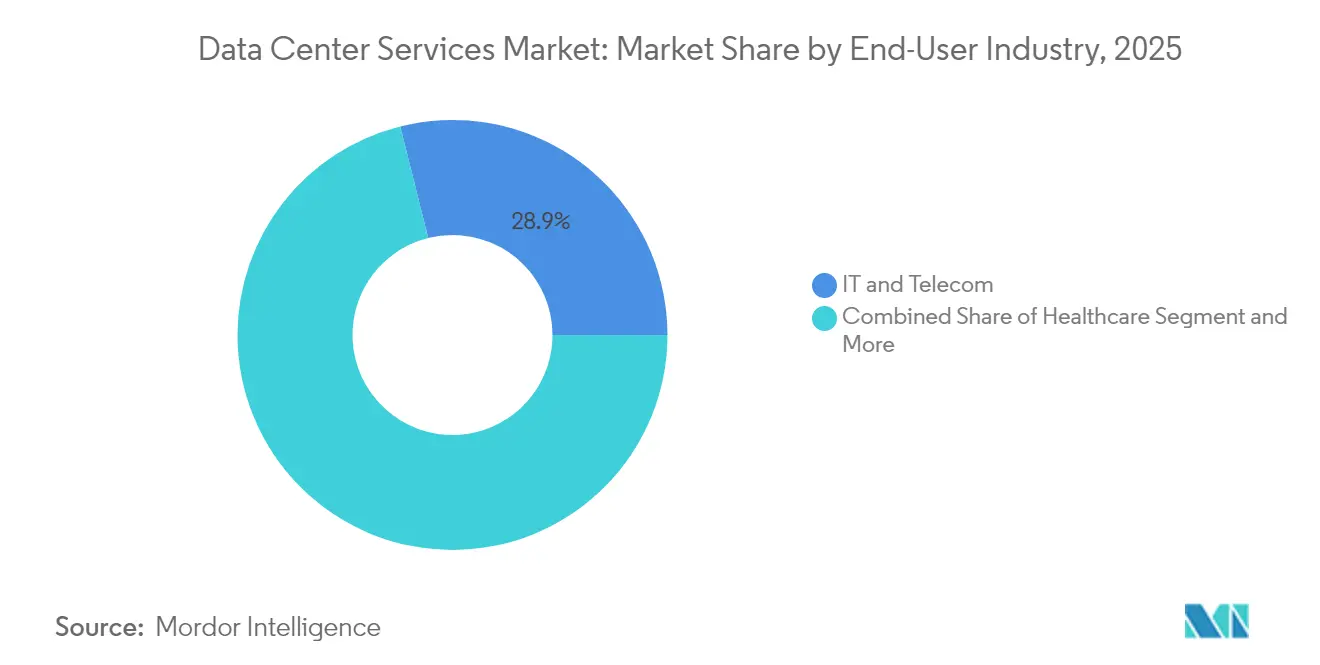

- エンドユーザー産業別では、ITおよび通信が2025年に28.91%の収益シェアでリードしており、ヘルスケアは2032年にかけて年平均成長率16.58%で拡大する見込みです。

- 展開モデル別では、コロケーション施設が2025年のデータセンターサービス市場規模の46.62%を占め、ハイブリッドクラウド構成は2032年にかけて年平均成長率16.45%で進展しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルデータセンターサービス市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| データセンター技術への支出増加 | +3.2% | グローバル、北米、アジア太平洋 | 中期(2〜4年) |

| スケーラビリティに伴うデータセンターの複雑性増大 | +2.8% | グローバル、ハイパースケール地域 | 長期(4年以上) |

| クラウドおよびハイパースケール拡張の急増 | +4.1% | 北米、アジア太平洋、欧州 | 短期(2年以内) |

| データ主権規制による地域施設の推進 | +2.3% | 欧州、中国、インド、新興市場 | 中期(2〜4年) |

| 液冷採用によるより高いラック密度の実現 | +1.9% | グローバル | 長期(4年以上) |

| AIによるワークロードオーケストレーションと最適化 | +3.5% | 北米、アジア太平洋、欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

データセンター技術への支出増加

組織は今やインフラ支出を純粋なコストセンターではなく競争上の差別化要因として捉え、即時のスケーラビリティを実現するアウトソーシングモデルにより大きな予算を割り当てています。このトレンドは、Microsoft Corporation(Azure)がBlackRockとのパートナーシップでAIインフラに300億米ドルを投じることを表明したことで注目を集め、ハイパースケーラーが展開を加速するために外部資本を活用する姿勢を浮き彫りにしました。[1]Stephen Nellis, "Microsoft, BlackRock unveil USD 300 billion AI infrastructure pact," Reuters, reuters.com.支出水準の向上により、従来の調達サイクルでは制約されていたエッジノードやAI推論エンジンの採用が加速します。クライアントが展開時間を短縮しながら技術の最新性を確保するマネージド環境を好むため、サービスプロバイダーが恩恵を受けます。その結果、データセンターサービス市場では、最先端のGPUクラスタと高度な冷却を統合したコロケーションおよびマネージドホスティングへの持続的な需要が生じています。

クラウドおよびハイパースケール拡張の急増

クラウドプロバイダーはレイテンシの期待とデータ主権規制を満たすために地域ゾーンを構築しており、地域のサービスパートナーが収益化できるオーバーフロー需要を創出しています。Oracleが日本に80億米ドルを投資したことは、コンプライアンスを維持しながらグローバルなリーチを保つ主権クラウド容量への推進を象徴しています。[2]Staff Reporter, "Oracle to invest USD 80 billion in Japan cloud," Data Center Dynamics, datacenterdynamics.comこの拡張により、容量は大型施設に集中するのではなく複数の都市に分散され、企業がマルチリージョン耐障害性戦略を設計できるようになります。サービスベンダーにとって、ハイパースケーラーとのパートナーシップはクロスコネクトの収益源を開き、データセンターサービス市場をクラウドオンランプとローカル相互接続を組み合わせた統合ハイブリッドオファリングへと推進します。

AIによるワークロードオーケストレーションと最適化

人工知能オーケストレーションプラットフォームはワークロードを動的にルーティングし、熱・コンピューティング・ネットワークリソースを最適化することで、実際の展開において消費電力を最大30%削減します。[3]Equinix Inc., "Form 10-K Annual Report 2024", equinix.comプロバイダーは固定割り当てではなくパフォーマンス要件に基づいてサービスを段階化し、レイテンシに敏感な推論向けのプレミアムSLAを収益化しながらアセット稼働率を最大化できます。より多くの企業がAIとレガシーワークロードを混在して実行するにつれ、基盤となるインフラの複雑性を抽象化するインテリジェントプラットフォームへの需要が高まります。この機能はオペレーターを差別化し、企業のESG要件に共鳴するサステナビリティ指標と運用効率を結びつけることでデータセンターサービス市場を牽引します。

データ主権規制による地域施設の推進

欧州のGDPRや中東の業界固有の規制などの厳格なプライバシー法令により、データを国境内に留めることが義務付けられ、サイト選定戦略が再構築されています。アラブ首長国連邦での5億4,400万米ドルのMicrosoft Corporation(Azure)・du合弁プロジェクトは、規制上のトリガーがコンプライアンスを満たしながら地域デジタル経済を育成するローカル建設を生み出す様子を示しています。国内でコンプライアンス準拠の容量を提供できるプロバイダーが先行者優位を獲得し、通信事業者や政府系ファンドとのジョイントベンチャーの波を引き起こしています。これらの地域施設は、データフロー規制に違反することなく国内ユーザーへの低レイテンシアクセスを必要とする多国籍企業にとって戦略的ハブとなっています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| データのプライバシーとセキュリティの懸念 | -1.8% | グローバル、欧州 | 短期(2年以内) |

| 高度な業務における熟練労働者不足 | -2.1% | グローバル、北米、欧州 | 中期(2〜4年) |

| 冷却における水使用規制 | -1.3% | 水資源の乏しい地域 | 長期(4年以上) |

| 高出力コンポーネントのサプライチェーンのボトルネック | -1.7% | グローバル、アジア太平洋製造拠点 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

データのプライバシーとセキュリティの懸念

大規模なセキュリティ侵害により、特にペナルティが厳しい金融・ヘルスケア分野において、企業は機密ワークロードのアウトソーシングに慎重になっています。プロバイダーはゼロトラストアーキテクチャと透明性のあるインシデント対応プロセスに投資する必要があり、これにより運営コストが上昇してマージンを圧迫する可能性があります。中小規模のオペレーターはグローバル競合他社のセキュリティ水準に追いつくことに苦慮しており、一部の顧客は認定環境を提供するより大規模なブランドに集約する傾向があります。この問題は移行を遅らせる一方で、データセンターサービス市場をインフラサブスクリプションに組み込まれたより高付加価値のセキュリティサービスへと向かわせています。

高度な業務における熟練労働者不足

AIクラスタ、液冷ループ、自動オーケストレーションの管理には、供給が不足している専門エンジニアが必要です。このギャップは人件費を押し上げ、施設の試運転スケジュールを遅延させ、ピーク需要サイクル中の容量展開を抑制しています。サービスプロバイダーはスキルアップアカデミーを立ち上げ、大学と提携することで対応していますが、短期的な人材不足は依然として成長軌道を制限しています。その結果、データセンターサービス業界は、そうでなければ強固な見通しを和らげる実行リスクに直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスの種類別:コロケーションの優位性はクラウドによる混乱に直面

コロケーションサービスは2025年のデータセンターサービス市場規模の44.72%を生み出し、直接クラウドオンランプと豊富な相互接続を提供するキャリアニュートラルサイトへの需要を反映しています。しかし、クラウドおよび仮想データセンターサービスは、運用支出と弾力的なスケーリングを好む組織に支えられ、年平均成長率16.94%で拡大すると予測されています。コロケーションはレイテンシに敏感なワークロードとコンプライアンス主導の展開において訴求力を維持し、クラウドの普及が加速する中でも安定した契約を持続させています。マネージドホスティングは中堅企業が日常的なインフラタスクをオフロードするなかで安定しており、ディザスタリカバリおよびバックアップはより厳格なデータ保護規制のなかでニッチな成長を享受しています。

データセンターインフラ管理ツールはすべてのサービスタイプにわたって不可欠となっており、電力・冷却・アセット稼働率に関するリアルタイムの洞察を提供しています。プロフェッショナルおよびコンサルティングサービスは、移行ロードマップや規制監査を通じてクライアントとの関係を深めています。そのためサービスポートフォリオは、シングルラックのリースから物理的フットプリント・仮想マシン・アドバイザリーサポートを融合した統合スイートへと進化しています。この複合的なアプローチが顧客の固定を強固にし、データセンターサービス市場を複数年にわたる拡大に向けて位置づけています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ティア標準別:ティアIIIはコストと信頼性のバランスを実現

ティアIII施設は2025年のデータセンターサービス市場シェアの54.73%を占め、コスト効率と耐障害性の間で現実的な中間点を実現しています。ティアIV施設のプレミアムを避けつつ最小限のダウンタイムは許容できる主流の企業ワークロードをホストしています。金融取引と重要医療システムを対象とするティアIVサイトは、無停止アーキテクチャが支持を得るにつれ、年平均成長率16.02%を達成すると見込まれています。ティアIおよびティアII施設は、テストラボやアーカイブストレージを除いてシェアを失っています。

オペレーターはキャンパスをティア別にセグメント化しており、クライアントがアプリケーションの耐障害性を予算に合わせることを可能にしています。液冷がティアIIIホールに導入されており、サイト全体をティアIVにアップグレードすることなくAIクラスタを収容できるようになっています。このモジュール式ティア化により稼働率が最大化され、混在ティアキャンパスの訴求力が広がり、顧客に細かなコストパフォーマンストレードオフを提供しながら市場の多様性を強化しています。

エンドユーザー産業別:ヘルスケアの加速がITの優位性に挑戦

ITおよび通信は、コアネットワーキングとSaaS提供への恒常的な需要により2025年の収益の28.91%を維持しています。ヘルスケアは、遠隔医療・ゲノム解析・電子カルテがコンピューティング強度と厳格なコンプライアンス要件を高めるなか、予測年平均成長率16.58%で続いています。BFSIは主力であり続けていますが、デジタルバンキングプラットフォームが安定するにつれて成熟しています。製造業は予知保全とIoTアナリティクスに依存し、小売・eコマースは季節的なピークに向けてバースタブルクラウド容量を活用しています。

新興経済圏における政府のデジタル化イニシアチブが主権データセンターに対する公共部門の需要を刺激する一方、メディアおよびエンターテインメントは高帯域幅の配信とほぼリアルタイムのトランスコーディングに依存しています。業界固有の規制とレイテンシ感度が引き続き調達を形成し、プロバイダーはデータセンターサービス市場の垂直多様化を強化する専用コンプライアンスフレームワークとサービスティアの開発に向かっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モデル別:ハイブリッド戦略が成長を牽引

コロケーションが2025年に46.62%のシェアで展開をリードしていますが、ハイブリッドクラウドモデルが年平均成長率16.45%で急増しています。企業は機密データをコロケーションラックに保管しながら、開発・テストや変動的なワークロードをパブリッククラウドで実行し、アジリティとガバナンスを融合させています。オンプレミスデータセンターは防衛や高度に規制されたセグメントで存続していますが、その拡大は鈍化しています。

ハイパースケールの自社建設は、マルチギガワットキャンパスを正当化できるグローバルテック大手やストリーミングサービスの領域にとどまっています。マルチモデル戦略が標準となりつつあるため、プロバイダーはシームレスなクロスコネクト・低レイテンシルーティング・環境をまたいだ統合請求で競争しています。この相互運用性がハイブリッドアーキテクチャをデフォルトの企業パスとして定着させ、データセンターサービス市場全体での長期需要を強化しています。

地域分析

北米は2025年のデータセンターサービス市場で最大のシェアを維持しており、Microsoft Corporation(Azure)とBlackRockの300億米ドルAIインフラプログラムなどのハイパースケール投資に支えられています。確立された接続ハブ、豊富な資本、成熟した規制フレームワークが地域のリーダーシップを持続させています。南西部での水使用規制という課題が生じており、液冷または乾式冷却ソリューションの採用を促進しています。カナダは再生可能エネルギーで駆動する代替手段を提供し、継続的なメガワット規模の電力を必要とするAI学習クラスタを惹きつけています。

アジア太平洋は、広範なデジタル化とデータ主権政策に牽引されて最も速い成長を記録しました。Oracleが日本で80億米ドルの主権クラウドを構築し、NTT Communicationsがインドで15億米ドルの拡張を行っていることが、この地域の勢いを示しています。中国はセキュリティ上の理由から国内処理を重視し、地域プロバイダーを優遇しています。インドは政府の決済システムと生体認証プログラムの恩恵を受け、大規模なコンピューティングが必要とされており、東南アジアはグローバル企業と地域消費者の橋渡し役として位置づけています。

欧州の軌跡はGDPRとエスカレートするサステナビリティ規制の影響を受けています。オペレーターは再生可能エネルギークォータを満たしながら断片化した国家規制を乗り越えなければならず、専門的なコンプライアンスホスティングの余地を生み出しています。中東・アフリカは新たなフロンティアとして台頭しており、アラブ首長国連邦・サウジアラビア・ケニアが5億4,400万米ドルのMicrosoft Corporation(Azure)・du施設や地熱エネルギー利用キャンパスなどの大規模プロジェクトを発表しています。大陸間の戦略的位置づけにより、これらの市場は地域間ハブとして機能し、データセンターサービス市場の地理的フットプリントをさらに拡大しています。

規制環境

データセンターサービスに関する規制は、データ主権、効率性の開示、越境データ管理を中心に強化されつつあり、キャパシティの提供場所と方法に影響を与えています。欧州連合では、データ法(規則(EU)2023/2854)が2025年9月に適用開始となり、複数の法域にまたがって事業を展開する企業顧客のクラウド、仮想データセンター、マネージドホスティング契約に影響を与える、データアクセスおよびポータビリティに関するガバナンスが強化されました。

サステナビリティ報告および比較可能なパフォーマンス指標は、より標準化された枠組みへと移行しつつあります。欧州委員会委任規則(EU)2024/1364は2024年6月に発効し、データセンター向けの共通の連合評価制度を導入しました。これにより、事業者はエネルギーおよび資源のパフォーマンスを一貫した形式で文書化することが求められます。米国では、2026年6月にH.R. 9372(データインフラエネルギー測定基準法)が導入され、NISTがデータセンターのエネルギーおよび水使用に関する測定のベストプラクティスを策定する任務を担うことになりました。一方で、連邦および州レベルの動きの広がりにより許認可審査が厳格化され、大規模負荷の承認が検証済みの効率性および電力網統合計画と結び付けられるようになっています。

バリューチェーン分析

データセンターサービスのバリューチェーンは、用地・電力調達(土地、電力会社との連系、必要に応じてオンサイト発電)から始まり、設計・建設(EPC、試運転)へと進みます。そこから、重要な物理インフラの調達(開閉装置、変圧器、UPS、発電機、冷却設備、ラック)がITプラットフォーム(サーバー、ストレージ、ネットワーク)の階層とサービススタック(コロケーション、マネージドホスティング、クラウド/VDC、DR/バックアップ、DCIM、専門サービス)を支えます。事業者やマネージドサービスプロバイダーにとって、電力供給能力を契約キャパシティに転換することが中核的な差別化要因となっており、特に高密度冷却と堅牢な電気アーキテクチャを必要とするAIワークロードにおいてその重要性が高まっています。

ほとんどの制約は、電力網へのアクセスと大型電気機器の上流に存在します。高圧変圧器や開閉装置のリードタイムはおよそ80~100週間に延び、一部の大型ユニットでは160週間を超えると報告されており、建物が完成していてもフィットアウトや試運転が遅延しています。北バージニア、フランクフルト、ロンドンなど主要ハブでの3~4年の系統連系待ちにより、事業者は電力準備済みの用地、既存施設の改修、二次都市圏へと向かうようになっており、サービスポートフォリオでは設計アドバイザリー、キャパシティ予約、運用最適化(液冷やDCIMを含む)を組み合わせて、エンタープライズおよびハイパースケール顧客へのサービス提供までの時間を短縮する動きが強まっています。

競争環境

電力調達・ネットワークリーチ・エンジニアリング人材における規模の優位性がグローバルの既存企業に有利に働くため、セクターは緩やかな統合を示しています。Equinix Inc.の150億米ドルにわたる複数年拡張計画は、市場ポジションを守るために必要な持続的な資本支出を示しています。クラウドプロバイダーは容量を地域化しようとするなか、コロケーション専業者とのパートナーシップや共同開発が増加し、競争上の境界が曖昧になっています。

プライベートエクイティの関心が地域プレーヤーのロールアップを加速し、液冷改修や再生可能エネルギーの電力購入契約(PPA)に資金調達できる大規模プラットフォームを創出しています。ニッチな破壊者は、エッジマイクロデータセンター・高密度イマージョンポッド・業界固有のコンプライアンスゾーンなどのセグメントを切り開いています。AIによる運用と高度な熱管理に関する技術採用が重要な差別化要因となっており、キロワットあたりのコストを下げ、サービスティアを引き上げています。

専門的な焦点を持たない中規模オペレーターはマージン圧力に直面しており、潜在的な買収対象となっています。一方、クライアントは複数大陸とサービス層をカバーする単一契約を提供できるプロバイダーを好み、国境を越えたM&Aを促進しています。その結果、データセンターサービス市場は引き続き、マルチギガワットのパイプラインを実行できる能力を持つ、より少数だが大規模な多様化プラットフォームへと移行しています。

データセンターサービス業界のリーダー企業

Equinix Inc.

Digital Realty Trust Inc.

Amazon Web Services(AWS)

Microsoft Corporation(Azure)

Google LLC(Google Cloud)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

短期的なホワイトスペースは、事業者が希少な電力と高密度の熱管理能力をAIトレーニングおよび推論向けの差別化されたサービス階層に転換できる領域、特にコロケーションとハイブリッドアーキテクチャに集中しています。この規模の変化は、大規模な段階的キャンパス発表に表れています。2026年7月、Metaはルイジアナ州リッチランドパリッシュにあるHyperionデータセンターキャンパスの大規模拡張を発表し、数ギガワット規模のコンピュートキャパシティを目標としており、これが相互接続、マネージド運用、専門的な冷却サポートなど周辺エコシステムサービスの需要を支えています。

機会は、ハイブリッドマルチクラウド環境全体において国内プラットフォームやネットワーク層の制御を優先する主権および地域性要件からも生じています。欧州では、Pure Data Centres GroupがフィンランドのセイナヨキにおけるAIキャンパスの計画(2026年7月)を発表し、フェーズ1(110MW)は完全にリースされたと報告されており、大規模な電力ブロックとAI対応設計を組み合わせたキャパシティへの需要を反映しています。サービスプロバイダーにとって、こうした状況は電力調達パートナーシップ、モジュール型建設戦略、直接液冷、複数地域展開を簡素化するコンプライアンス志向のサービスへの投資を後押しし、進化する効率性評価制度およびデータガバナンス義務との整合性を高めます。

最近の業界動向

- 2026年7月:Amazonはミシシッピ州における総額250億米ドルの大規模データセンター建設を確認し、複数の郡にまたがるものとなっています。この規模のコミットメントは、新たなキャンパス周辺でのコロケーション、ネットワーク、マネージドサービスのエコシステムを引き寄せうる持続的なハイパースケール需要を示しています。

- 2025年4月:MicrosoftとduはUAEにおいて、地域のクラウドおよびAIサービスを支える5億4,400万米ドル規模のハイパースケール施設を建設することで合意しました。このプロジェクトは、データローカライゼーションおよびレイテンシ要件に整合した国内キャパシティの提供における通信事業者パートナーの役割を強化するものです。

- 2024年5月:欧州連合の委員会委任規則(EU)2024/1364が発効し、データセンター向けの共通の連合評価制度が導入されました。標準化された評価および開示の枠組みにより、コロケーションおよびマネージドホスティングサービス全体において測定可能な効率性パフォーマンスの重要性が高まっています。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本調査では、市場はサードパーティまたは自社所有のデータセンター環境内でワークロードを運用、ホスティング、管理する組織を支援する有償サービスを対象としています。これには、コンピュート、ネットワーク、ストレージの提供に紐づくコロケーションおよびマネージドホスティング型のサポートが含まれます。

対象範囲外:データセンターハードウェアの単純な販売、および継続的またはプロジェクトベースのサービスとして請求されない一回限りの建設作業は除外します。

セグメンテーション概要

- サービスの種類別

- マネージドホスティングサービス

- コロケーションサービス

- クラウド・仮想データセンターサービス

- ディザスタリカバリおよびバックアップサービス

- データセンターインフラ管理(DCIM)サービス

- プロフェッショナルおよびコンサルティングサービス

- ティア標準別

- ティアIおよびII

- ティアIII

- ティアIV

- エンドユーザー産業別

- BFSI

- ヘルスケア

- 小売およびeコマース

- 製造

- ITおよび通信

- 政府・公共部門

- メディアおよびエンターテインメント

- その他

- 展開モデル別

- オンプレミス施設

- コロケーション施設

- ハイパースケール・自社建設施設

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、需要の背景を固定し、想定を観測可能な指標に結び付けるために用いられました。米国エネルギー情報局(電力価格および使用パターン)、国際電気通信連合(ネットワークトラフィックの状況)、関連する国の通信規制当局、米国国勢調査局およびEurostatの事業統計、データセンターおよびコロケーションの動向を追跡する業界団体の刊行物などの公開情報源を参照しました。

供給側については、サービスバンドル、契約タイプ、一般的な価格設定ロジックを把握するために、企業の年次報告書、投資家向けプレゼンテーション、製品ページを確認しました。入手可能な場合には、有料の企業財務情報およびインテリジェンス購読サービスを活用し、収益開示を標準化するとともに、どの項目がデータセンターサービスに該当し、どの項目が隣接するクラウドや接続関連項目に該当するかを特定しました。このデスクリストはあくまで例示であり、収集、相互確認、明確化のために他にも多数の情報源を確認しました。

一次インタビューおよび調査

一次調査は、コロケーションおよびマネージドホスティング全体でサービスがどのようにパッケージ化され、請求されているかを検証すること、およびモデルに使用した入力想定を負荷検証することに重点を置きました。主要地域にわたるサービスプロバイダー、チャネルパートナー、企業バイヤーの組み合わせと対話を行い、公開データのギャップを埋めることができました。その後、回答者からの入力をもとに、稼働率や価格変動などの主要な要因を確認しました。

インタビューは、稼働率、契約期間、階層構成比、および継続収益とプロジェクト主導収益の比率について実務的な範囲を検証する上で最も有用でした。これらの範囲は、その後デスクリサーチの結果と三角検証するために使用されました。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:39% | 経営幹部(CXO):12% | アジア太平洋:49% |

| ミドル層:46% | 機能/部門責任者:31% | 欧州・中東・アフリカ:33% |

| 小規模プレイヤー:15% | マネージャー:57% | 南北アメリカ:18% |

市場規模算定と予測

市場規模の算定は、データセンターのキャパシティシグナルをサービスアタッチレートおよび平均契約経済性に結び付けてサービス支出を再構築するトップダウンの需要プール構築から始まり、その後地域および顧客グループ別に結果を積み上げます。これらの合計値は、選択的なボトムアップチェック、すなわち、サンプル調査したプロバイダーの収益をサービスラインにマッピングすること、コロケーション向けのkWあたり価格およびラックあたり価格のクロスチェック、マネージドホスティングバンドル向けの数量×ASPチェックによって裏付けられました。両方の見方が一致しない場合、合計値を調整しました。

モデルの入力には、設置済みおよび計画中のデータセンターキャパシティ(MW)およびラック密度、階層構成比(Tier I-IIとTier IIIおよびTier IV)、稼働率および利用率の範囲、平均契約期間および更新動向、主要都市圏でのサービスタイプ別(コロケーション対マネージドホスティング)の価格変動が含まれます。小規模国でデータが乏しい場合は、キャパシティ増設、電力コスト帯、企業のデジタル化指標を用いて類似市場をベンチマークし、その後インタビューのフィードバックを用いて妥当性を確認します。

予測については、建設状況、エネルギーコスト、顧客のハイブリッドアーキテクチャへの移行によって年ごとの推移が変化しうるため、シナリオ分析を適用します。一次調査で収集した変数レベルの見通しを用いて、保守的シナリオと拡大シナリオを設定しました。指標と専門家の見解が一致した場合には、中心的な推移が選択されました。

データ検証および更新サイクル

検証は複数の段階を経て行われ、最終数値が単一のデータセットや単一の想定によって決定されないようにしています。キャパシティ増設、稼働率に関するコメント、公開資料からのサービス収益の方向性といった独立したシグナルと出力結果を比較します。大きな乖離が見られる場合には、稼働率、階層構成比、価格設定などのドライバーレベルまで遡って原因を特定します。

最終承認前に、別のアナリストによるモデルのレビューが行われます。また、特定の地域やサービスタイプについて想定が範囲外に見える場合には、回答者に再度連絡を取ります。レポートは毎年更新され、大規模なキャパシティ発表や電力・スペースの急激な価格変動など重要な出来事が発生した場合には中間更新が行われます。納品直前には最終レビューを実施し、クライアントが入手可能な最新の見解を確実に受け取れるようにしています。

Mordor Intelligenceのデータセンター向けサービス市場規模と他の公表推定値との比較

データセンターサービスの公表市場規模が異なるのは、各社が必ずしも同じサービスライン、地域、請求タイプを計上しているわけではなく、また異なる基準年を使用しているためです。継続的なコロケーション収益の扱い方とプロジェクト主導のコンサルティングの扱い方の違い、さらに価格上昇の速度に関する想定の違いにより、最終合計値が目に見える形で変動する可能性があります。

表は、近接する年についても差が見られることを示しています。Mordor Intelligenceのモデルでは、コロケーションおよびマネージドホスティングのみにとどまらない、より広範なデータセンターサービス収益の集合を市場に含めており、合計値を積み上げる前に階層構成比および利用率を明示的なチェックとして使用しています。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 172.2 B (2026) | |

| 業界出版社A | USD 195.35 B (2026) | この数値は、より広範なサービスバスケットとより急速な価格拡大を想定しており、より多くの付随的サービスカテゴリーを同一の合計に組み込んでいる可能性があります。これにより、キャパシティに関する想定が類似していても2026年の値が押し上げられる可能性があります。 |

| 業界出版社B | USD 26.51 B (2025) | この推定値は、より狭いサービスのサブセットを対象としている可能性が高く(例えば、相互接続、コロケーション、マネージドホスティングなど特定のサービスのみに焦点を当てている)、より広い定義と比較して計上される収益プールが大幅に縮小しています。 |

両者を合わせて見ると、この比較は、需要の方向性に関する見解の相違よりも、対象範囲の境界や価格設定・アタッチレートの適用方法がギャップの大部分を説明していることを示唆しています。モデルをキャパシティ、利用率、階層構成比、サービス価格に紐づけて追跡可能な状態に保つことで、最終的な合計値は再現可能であり、地域や年をまたいで監査しやすい状態が維持されます。

レポートで回答される主要な質問

データセンターサービス市場の現在の評価額はいくらですか?

データセンターサービス市場規模は2026年に1,722億米ドルでした。

今後6年間で市場はどのくらいのペースで成長すると予測されますか?

このセクターは年平均成長率16.12%で拡大し、2032年までに4,221億6,000万米ドルに達すると予測されています。

最も高い成長ポテンシャルを示すサービスの種類はどれですか?

クラウドおよび仮想データセンターサービスは2032年にかけて年平均成長率16.94%で成長する見込みです。

ティアIV施設はなぜ注目を集めているのですか?

金融・ヘルスケアにおけるミッションクリティカルなワークロードが無停止アーキテクチャを必要とし、ティアIVサイトで年平均成長率16.02%を牽引しています。

最も速い成長を記録する地域はどこですか?

アジア太平洋は、データ主権クラウドの規制と急速なデジタル化イニシアチブにより、最高の地域年平均成長率を記録すると予測されています。

プロバイダーはサステナビリティの懸念にどのように対応していますか?

オペレーターは液冷または地熱冷却を導入し、再生可能エネルギーを調達し、AIベースのワークロードオーケストレーションを実装することで、エネルギー使用量を最大30%削減しています。

最終更新日: