歯科サービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 681.46 十億米ドル |

| 市場規模 (2031) | 852.84 十億米ドル |

| 成長率 (2026 - 2031) | 4.59% CAGR |

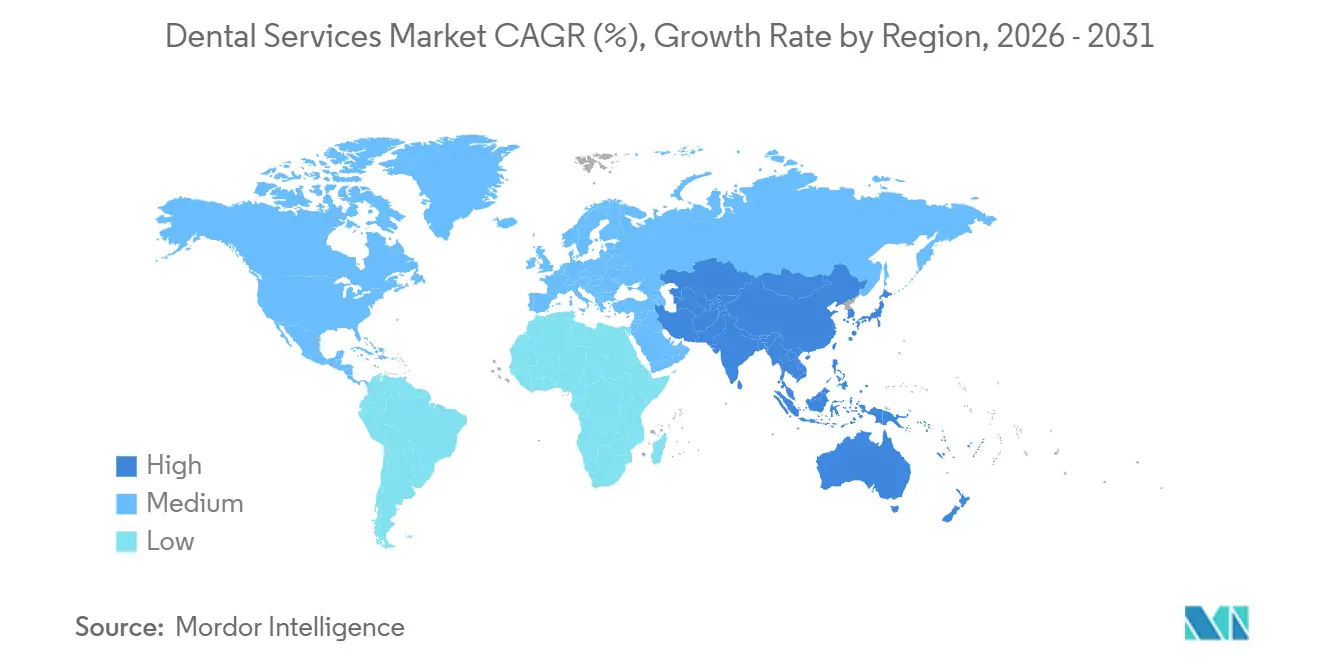

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる歯科サービス市場分析

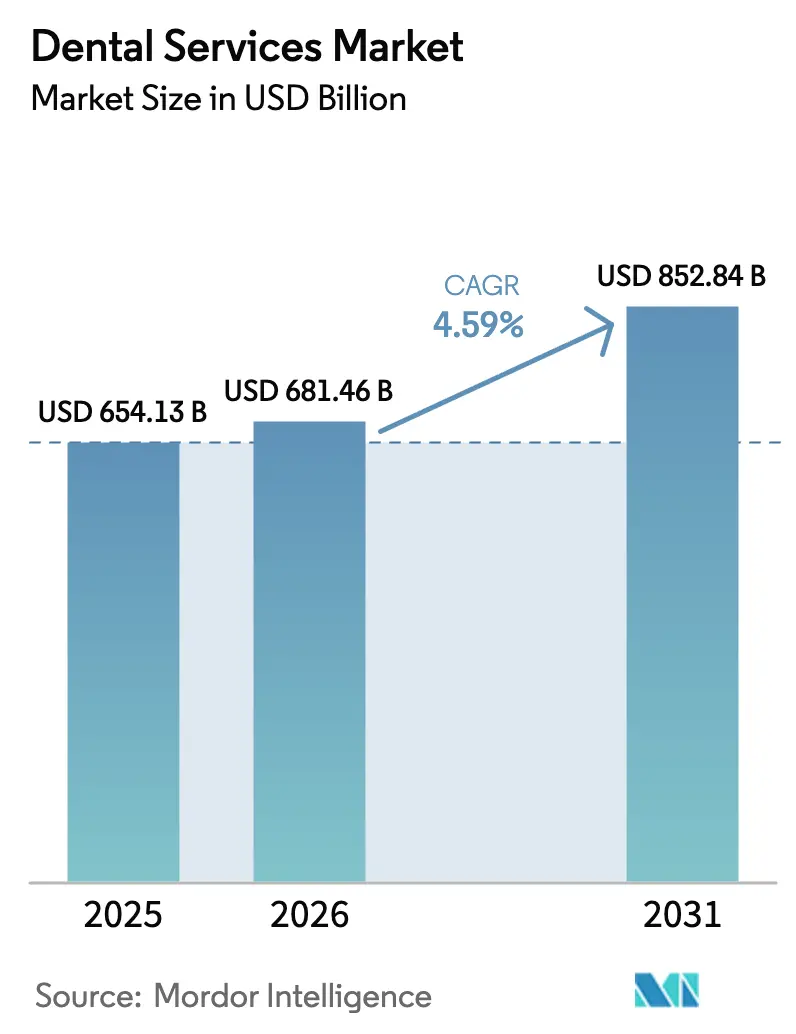

歯科サービス市場規模は、2025年の6,541億3,000万米ドルから2026年には6,814億6,000万米ドルに成長し、2026年から2031年にかけて年平均成長率4.59%で2031年までに8,528億4,000万米ドルに達すると予測されています。

高齢者における持続的な歯牙喪失、完全デジタルワークフローの急速な普及、および歯科サービス組織(DSO)のスケールメリットが、グローバルな患者基盤を拡大しながら診療経営を再構築しています。日本、欧州、北米の高齢化社会は、目立たない矯正歯科を求める若年消費者がクリアアライナー療法に引き付けられる一方で、高付加価値なインプラントおよび義歯需要を引き続き支えています。DSOは集中調達とAI誘導スケジューリングを活用してチェア稼働率を向上させていますが、歯科衛生士および歯科助手の人材不足が多くの先進国市場における近期の供給能力を制限しています。チタンおよびジルコニアのサプライチェーンの不安定性と、サイバー保険料の上昇が小規模クリニックの利益率を圧迫する一方、資本力のある統合事業者の競争優位性を強化しています。

主要レポートのポイント

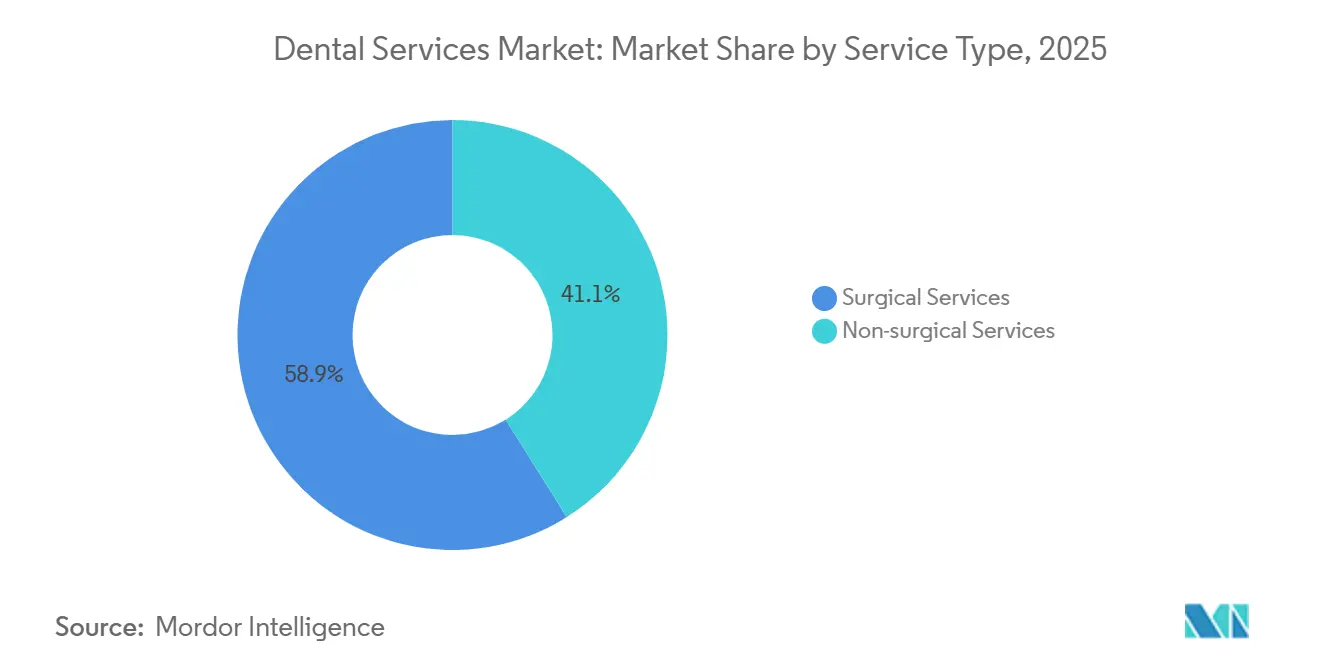

- サービスタイプ別では、外科的サービスが2025年の歯科サービス市場シェアの58.92%を占めてリードしました。非外科的サービスは、予防サブスクリプションおよび審美的ホワイトニング需要に牽引され、2031年にかけて年平均成長率7.06%で拡大する見込みです。

- 患者年齢層別では、17歳超60歳以下のグループが2025年の収益の54.87%を占め、17歳未満のセグメントは2031年まで年率9.63%で成長する見通しです。

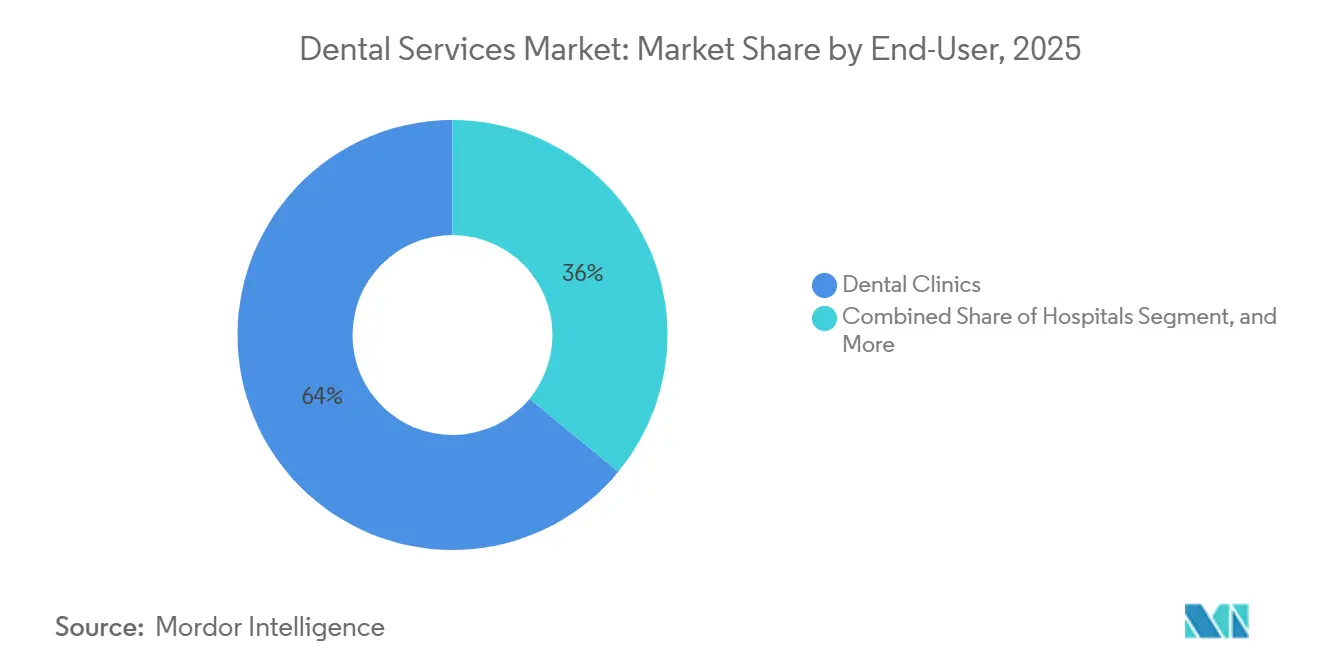

- エンドユーザー別では、歯科クリニックが2025年の歯科サービス市場の64.02%を占め、2031年にかけて年平均成長率8.18%で拡大しています。

- 地域別では、北米が2025年の歯科サービス市場シェアの39.28%を占め、アジア太平洋地域は2031年にかけて年平均成長率10.27%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル歯科サービス市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 歯科疾患罹患率の増加 | +1.2% | グローバル、新興市場でより高い | 中期(2〜4年) |

| 修復処置を促進する高齢化社会 | +1.0% | グローバル、先進国市場に集中 | 長期(4年以上) |

| 審美・美容歯科への需要増大 | +0.8% | 北米・欧州、アジア太平洋で上昇中 | 短期(2年以内) |

| 歯科健康への意識向上 | +0.7% | グローバル、特に新興市場 | 中期(2〜4年) |

| 歯科サービス組織(DSO)モデルの急速な拡大 | +0.6% | 北米、欧州・アジア太平洋へ拡大中 | 中期(2〜4年) |

| AIを活用した遠隔歯科診療・予防分析の普及 | +0.5% | グローバル、先進国市場が主導 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高齢化社会と歯牙喪失の負担

世界的な平均寿命の延伸により65歳以上の患者層が拡大しており、この年齢層は歯周病および無歯顎の罹患率が高くなっています。日本では2024年に高齢者の25%が天然歯を持たない状態にあり、全顎修復への安定した需要を生み出しています。シンガポールの保健省は、60〜74歳の居住者の60%が天然歯を20本未満しか持たないと報告し、インプラント償還の拡充を促しました。メーカーは2024年に金属アレルギー患者向けに開発された新しいジルコニアインプラントについて米国FDAの認可を取得し、臨床的選択肢を広げました。老年期鎮静プロトコルおよびミニインプラントシステムを導入した診療所は、プレミアム修復収益を獲得する有利な立場にあります。

審美・美容歯科への需要増大

ソーシャルメディアの普及とビデオ通話の日常化により、患者の笑顔の審美性への関心が高まり、ベニア、ボンディング、チェアサイドホワイトニングが二桁成長を遂げています。[1]アメリカ審美歯科学会、「審美歯科トレンドレポート」、AACD.COM 歯のホワイトニングセグメントだけで2025年に62億米ドルを生み出し、消費者が迅速かつ非侵襲的な改善を求めていることが示されました。Align Technologyは、2025年のクリアアライナー開始症例の45%が30歳以上の成人を対象としていたことを公表し、目立たない矯正歯科の受容が広がっていることを裏付けました。規制当局はマーケティング表示の監視を強化しており、英国の一般歯科評議会は2024年に根拠に基づくビフォーアフター画像の使用を義務付けました。デジタルスマイルデザインソフトウェアと透明なインフォームドコンセントプロトコルを備えたクリニックが競争上の優位性を獲得しています。

歯科保険適用の拡大とDSOの展開

2021年から2025年の間に、米国の23州がメディケイドの成人歯科給付を拡充し、870万人の被保険者が追加されました。[2]メディケア・メディケイドサービスセンター、「メディケイド歯科給付の拡充」、CMS.GOV DSOは処置件数を集約することで市場水準を上回る償還率を交渉し、メディケイドおよびCHIPはHartland Dentalの2025年の症例構成の18%を占めました。ドイツの2024年のCAD/CAMクラウン補助金決定により、患者の自己負担が1ユニットあたり150ユーロ削減され、修復症例数が14%増加しました。集中請求と支払者の多様化が、大規模診療ネットワークのシェア獲得を加速させています。

デジタル歯科の普及拡大

2024年にAI強化検出ソフトウェアやロボットインプラントシステムを含む47件のデジタル歯科機器がFDA承認を取得し、技術パイプラインの有効性が実証されました。Dentsply SironaのPrimescanイントラオーラルスキャナーの販売は、当日クラウンワークフローが臨界量に達した2025年に19%増加しました。3Dプリント義歯床は製造コストを約40%削減し、製作期間を数週間から数時間に短縮しました。複数拠点を持つDSOはPearl AIおよびOverjetアナリティクスを採用し、数百の拠点にわたる診断のばらつきを低減しながら標準化を図りました。ISO 13485認証はデジタルワークフローのグローバルな償還適格性を支えています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 発展途上地域における償還の限界 | -0.7% | アジア太平洋、中東・アフリカ、南米 | 長期(4年以上) |

| 高度な機器の高コスト | -0.5% | グローバル、価格感応度の高い市場でより顕著 | 中期(2〜4年) |

| 熟練労働力の不足 | -0.4% | グローバル、農村部および医療過疎地域で深刻 | 中期(2〜4年) |

| デジタルプラットフォームにおけるサイバーセキュリティリスク | -0.2% | グローバル、デジタル先進市場で最も顕著 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

労働力不足と歯科衛生士の燃え尽き症候群

米国では2025年に歯科衛生士の空席が16,400件に達し、9%の人材不足により診療所は予約枠を制限せざるを得ない状況となっています。[3]アメリカ歯科医師会健康政策研究所、「歯科労働力不足」、ADA.ORG 燃え尽き症候群は反復動作による傷害やエアロゾル曝露に起因しており、調査対象の歯科衛生士の42%が5年以内に勤務時間を削減する予定と回答しています。英国では2024年に歯科看護師の3年間の離職率が38%に達しました。オーストラリアでは、訓練能力または移民数が増加しない限り、2030年までに2,100人の歯科衛生士が不足すると予測されています。賃金インフレ(米国の歯科衛生士の平均時給は2024年に42.50米ドル)が、DSOレベルの購買力を持たない小規模診療所を圧迫しています。社内アカデミーとキャリアラダープログラムを持つDSOはスタッフをより効果的に確保しています。

新興経済圏における高い自己負担コスト

インドでは患者が歯科支出の約80%を直接負担しており、1本のインプラントの価格は25,000〜50,000インドルピー(300〜600米ドル)で、都市部の中央値賃金の1〜2ヶ月分に相当します。インドネシアのBPJS制度は抜歯と充填のみをカバーしており、フルサービスの利用は居住者のわずか22%に限られています。ブラジルでは公立クリニックの長い待ち時間により、中間所得層の患者が根管治療に800〜1,500ブラジルレアル(160〜300米ドル)を請求する民間診療所に流れています。価格が40〜60%低いタイやメキシコへの国境を越えた歯科ツーリズムは地元の収益を奪いますが、潜在的な需要を浮き彫りにしています。マイクロファイナンスと分割払いツールはアクセス拡大に貢献しますが、デフォルトリスクが高まります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:外科的収益の優位性と予防的勢いの交差

外科的ケアは2025年収益の58.92%を占め、インプラント、矯正歯科、口腔外科がプレミアム料金を維持する一方、非外科的セグメントは2031年にかけて年平均成長率7.06%が見込まれています。北米のインプラントコストは1本あたり平均3,000〜6,000米ドルで、高齢化しながらも活動的な人口からの需要に牽引されています。クリアアライナーの普及は拡大を続け、Align Technologyの2025年グローバル開始症例400万件のうち180万件が21歳以上の成人を対象とし、遠隔モニタリング能力の拡充を反映しています。歯内療法および歯周病専門医は、プロバイダー供給が限られる中で価格決定力を維持しており、米国都市部の根管治療は1歯あたり1,200〜1,800米ドルで価格設定されています。

予防歯科はより速い成長を遂げています。メディケイドのEPSDT給付に基づく州義務のシーラント事業により、学齢期の子どもの齲蝕発生率が60%低下し、より広範な支払者の採用を促しています。審美的需要は引き続き堅調で、選択的ベニアおよびホワイトニング患者の71%が2024年にサードパーティファイナンスを利用し、診療所がより高い裁量的支出を獲得できるようにしています。当日CAD/CAMクラウンはラボの製作期間を2週間から2時間に短縮し、承諾率を約18%向上させています。新しい修復材料に対する一貫したFDA監督が患者と支払者の信頼を維持しています。

患者年齢層別:小児の急増が成人の安定を上回る

18〜60歳の成人が2025年収益の54.87%を占めましたが、17歳未満の小児セグメントは2031年にかけて年平均成長率9.63%を記録すると予測されています。2024年のアメリカ矯正歯科学会のガイダンス後、早期矯正治療が臨床的な勢いを増し、フェーズI治療が27%増加しました。420万人の米国の子どもを対象とした学校ベースのケアにより、歯痛による救急外来受診が22%減少しました。小児向けサブスクリプションプランは2025年末までに340,000家族を獲得し、予算の予測可能性を求める保護者の意欲を反映しています。

高齢者は件数は少ないものの、複雑な補綴物を通じて不釣り合いに高い収益をもたらします。無歯顎は依然として65歳以上の米国成人の17%に影響を与え、オーバーデンチャーおよび固定修復への需要を維持しています。2025年のミニインプラントに対するメディケアアドバンテージの適用拡大により、患者の1顎あたりのコストが1,200〜2,000米ドル削減されました。フロリダなどの退職者集積地の診療所では、インプラント支持型オーバーデンチャーが現在症例構成の41%を占めると報告しています。

エンドユーザー別:DSO効率に牽引されたクリニック中心の成長

歯科クリニックは2025年の歯科サービス市場の64.02%を占め、DSOがスループットを最適化する中で年平均成長率8.18%で成長すると予測されています。Heartland Dentalのクリニックは、AIスケジューリングを導入することで1日平均42件の来院を達成し、独立診療所の平均を18%上回りました。Pacific Dental Servicesは1億2,000万米ドルをクラウドインフラに投資し、860拠点にわたる管理コストを14%削減しました。Aspen Dentalは2024〜2025年に医療過疎地域に78のクリニックを開設し、メディケイドの受け入れと透明な価格設定を組み合わせました。

病院はトラウマおよび医学的に複雑な症例に集中しており、歯科ユニットを設置している米国の病院はわずか18%です。学術機関には26,874人の歯科学生が在籍していますが、高い学費が労働力の成長を妨げています。DSOはインプラントおよび修復材料の調達において独立診療所に比べて20〜30%の割引を確保し、利益率の回復力を支えています。

地域分析

北米は2025年に1人あたり385米ドルの支出と非高齢者成人の77%の保険加入率を背景に、グローバル収益の39.28%を維持しました。カナダの各州は成人歯科補助金の拡充に12億カナダドルを充当し、一方で120万人の米国居住者が低コストのケアを求めてメキシコへ渡航しました。

欧州はEU医療機器規制のより厳格な製品規制に直面しており、2024年までにCEマーク取得インプラントのラインナップが12%削減されました。ドイツのインプラント支持型クラウンへの補助金により自己負担が200〜300ユーロ削減され、インプラント件数が9%増加しました。NHSへのアクセス困難により1,200万人の英国成人が民間診療所に流れ、そこでは1本のクラウンに800〜1,200英ポンドかかります。

アジア太平洋地域は中国とインドを中心に年平均成長率10.27%が見込まれています。中国は2024年に34件の国産デジタル機器を承認し、スキャナーの取得コストを25%削減しました。インドは2024年に50万人の歯科ツーリストを受け入れ、クリニックがISO認証施設を大幅な割引で宣伝する中で3億2,000万米ドルを生み出しました。GCCは2024年までにドバイの駐在員需要に牽引され、2,800人に1施設のクリニック密度に達しました。

競合環境

上位10のDSOは2025年に米国の診療所拠点の約18%を保有しており、適度な分散と統合余地があることを示しています。Heartland Dentalは2,300以上の提携オフィスを超え、Pacific Dental Servicesは860を超え、Aspen Dentalは医療過疎地域へのデノボ展開を継続しました。Aspenの2024年における12の地域ラボの買収は、補綴品質と製作期間の管理を目的とした垂直統合トレンドを示しています。AIベンダーのPearl AI、Overjet、VideaHealthは、臨床医のばらつきを縮小する診断ソフトウェアを提供するための複数年ネットワーク契約を締結しました。Align Technologyは2025年12月時点で3,400件以上の有効または申請中の特許を保有し、競争上の優位性を維持しています。

テクノロジーは決定的な差別化要因であり続けており、イントラオーラルスキャニングとクラウドソフトウェアを使用する診療所は、アナログの同業者に比べてオペレーターあたりの収益が15〜20%高くなっています。デジタル化に伴いサイバーリスクも高まっており、米国保健福祉省は2024年に725件の医療データ侵害を記録し、多要素認証を導入していないクリニックのサイバー賠償責任保険料が25%上昇しました。HIPAAやGDPRなどのコンプライアンス体制は固定コストを課しますが、大規模なDSOはより大きな収益基盤にそれを分散させています。国境を越えた拡大は限定的であり、Q&M Dental Groupの2025年における18クリニックのマレーシアチェーン買収は、国際展開におけるライセンスおよび償還の複雑さを浮き彫りにしています。

歯科サービス業界のリーダー企業

Aspen Dental Management, Inc.

Dental Care Alliance

Great Expressions Dental Centers

Pacific Dental Services

Smile Brands Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:VideaHealthのAIプラットフォームがGPS Dentalの100以上の診療所に展開され、エンタープライズレベルの診断に対する中規模DSOの熱意が強化されました。

- 2025年4月:MAXが口腔顎顔面外科のパートナーシップ拡大に向けて7,700万米ドルのクレジットファシリティを確保し、高利益率の専門セグメントへの投資家の関心が浮き彫りになりました。

- 2024年12月:Patterson Companiesの株主がPatient Square Capitalによる41億米ドルの買収を承認し、歯科用品とサービス統合に対するプライベートエクイティの信頼が示されました。

- 2024年5月:Progressive Dental MarketingがMcCarthy Capitalとともに1億米ドルの資本再構成を完了し、診療支援サービスの国内外への拡大を加速させました。

グローバル歯科サービス市場レポートの調査範囲

本レポートの調査範囲として、歯科サービスは虫歯、歯牙喪失、歯周病などの口腔疾患を管理し、口腔の健康を維持するための幅広い治療選択肢を提供しています。

歯科サービス市場レポートは、サービスタイプ(非外科的サービス:予防、修復、審美;外科的サービス:インプラント・口腔外科、矯正歯科、歯内療法・歯周病)、患者年齢層(17歳以下、17歳超60歳以下、60歳超)、エンドユーザー(歯科クリニック、病院、DSO、学術・研究機関)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 非外科的サービス | 予防歯科 |

| 修復歯科 | |

| 審美歯科 | |

| 外科的サービス | インプラント・口腔外科 |

| 矯正歯科 | |

| 歯内療法・歯周病 |

| 17歳以下 |

| 17歳超60歳以下 |

| 60歳超 |

| 歯科クリニック |

| 病院 |

| 歯科サービス組織(DSO) |

| 学術・研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| サービスタイプ別 | 非外科的サービス | 予防歯科 |

| 修復歯科 | ||

| 審美歯科 | ||

| 外科的サービス | インプラント・口腔外科 | |

| 矯正歯科 | ||

| 歯内療法・歯周病 | ||

| 患者年齢層別 | 17歳以下 | |

| 17歳超60歳以下 | ||

| 60歳超 | ||

| エンドユーザー別 | 歯科クリニック | |

| 病院 | ||

| 歯科サービス組織(DSO) | ||

| 学術・研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までに歯科ケア支出はどの程度になるか?

歯科サービス市場規模は2031年までに8,528億4,000万米ドルに達し、2026年から2031年にかけて年平均成長率4.59%で拡大すると予測されています。

最も成長が速いサービスラインはどれか?

非外科的な予防および審美歯科サービスは2031年にかけて年平均成長率7.06%を記録すると予測されており、収益を支配する外科的セグメントを上回るペースで成長しています。

DSOがこれほど急速に拡大している理由は何か?

DSOは集中調達、AIを活用したスケジューリング、保険会社との交渉を活用して利益率を向上させ、独立クリニックを効率的に買収しています。

アジア太平洋地域の成長を牽引しているものは何か?

中間所得層の拡大、国民皆保険制度の展開、医療ツーリズム需要がアジア太平洋地域を2031年にかけて年平均成長率10.27%の予測へと押し上げています。

デジタル歯科はケアの提供をどのように変えているか?

イントラオーラルスキャニング、当日CAD/CAMクラウン、3Dプリンティング、AI診断が治療サイクルを短縮し、アウトカムを標準化することで、オペレーターあたりの収益を15〜20%向上させています。

最終更新日: