ペットサービス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 32.13 十億米ドル |

| 市場規模 (2031) | 47.61 十億米ドル |

| 成長率 (2026 - 2031) | 8.18% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるペットサービス市場分析

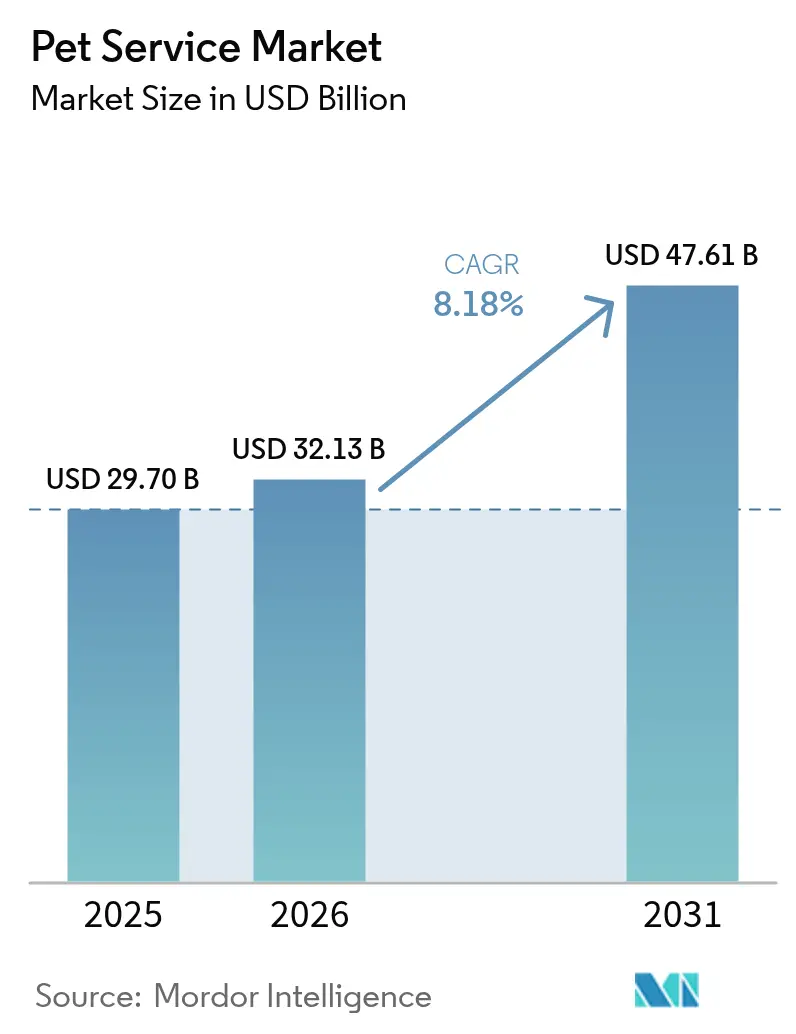

ペットサービス市場規模は、2025年の297億米ドルから2026年には321億3,000万米ドルに成長し、2026年〜2031年の年平均成長率8.18%で2031年までに476億1,000万米ドルに達すると予測されています。

この軌跡は、コンパニオンアニマルを家族として扱うオーナーの増加、持続的なベンチャーキャピタルの流入、およびスケジューリングと物流コストを圧縮するソフトウェア主導の効率化によって推進されています。ウェルネス、グルーミング、ウォーキングサービスをまとめたサブスクリプションを中心とする継続収益モデルは、予測可能なキャッシュフローを生み出し、顧客ロイヤルティを深めます。デジタル予約プラットフォームは稼働率を高め、モバイルバンや自宅訪問サービスは時間に追われる都市部の専門職の需要を満たします。モバイルサービスの採用は、AIを活用したスケジューリングプラットフォームと自宅での利便性を求める消費者の嗜好に牽引され、2025年に約30%加速しました。プライベートエクイティスポンサーが賃金インフレとコンプライアンスコストを相殺するためにスケールエコノミクスを活用する中、業界再編が加速しています。

主要レポートのポイント

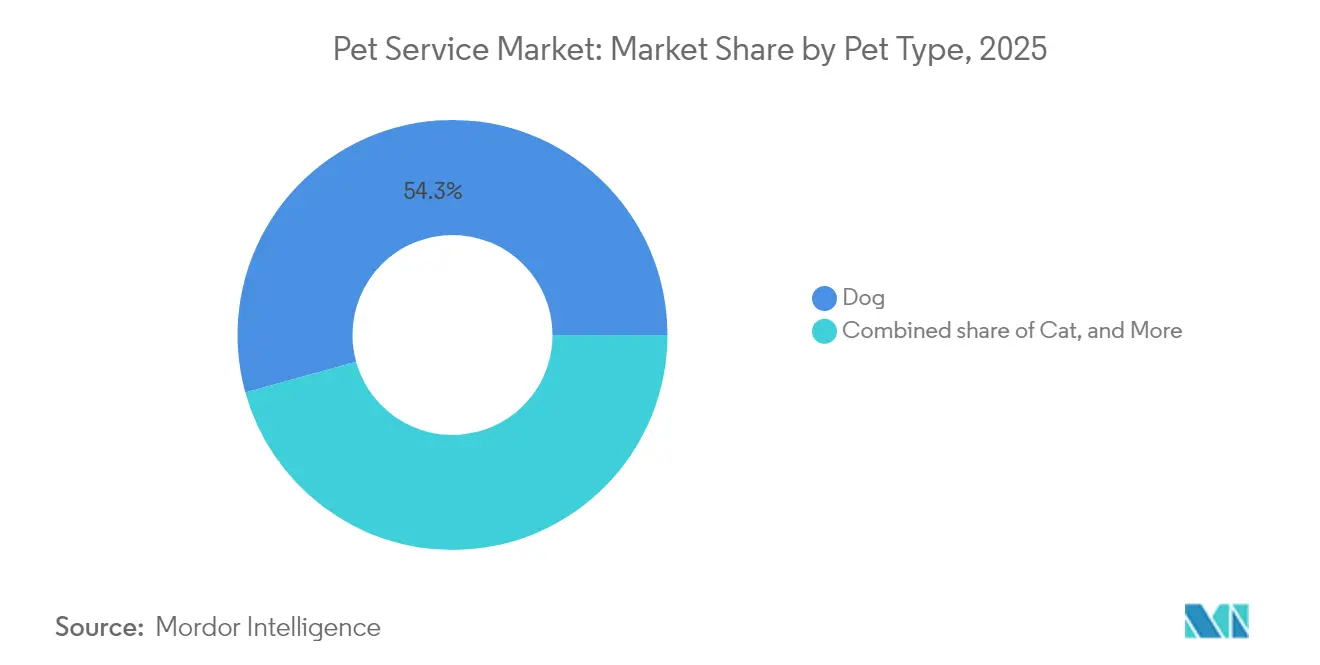

- ペットの種類別では、犬が2025年のペットサービス市場シェアの54.30%を占め、猫のサービスは2031年までに年平均成長率7.18%で成長すると予測されています。

- サービスの種類別では、グルーミングが2025年のペットサービス市場規模の37.90%をリードし、ウォーキングは2031年までに年平均成長率9.24%で拡大すると予測されています。

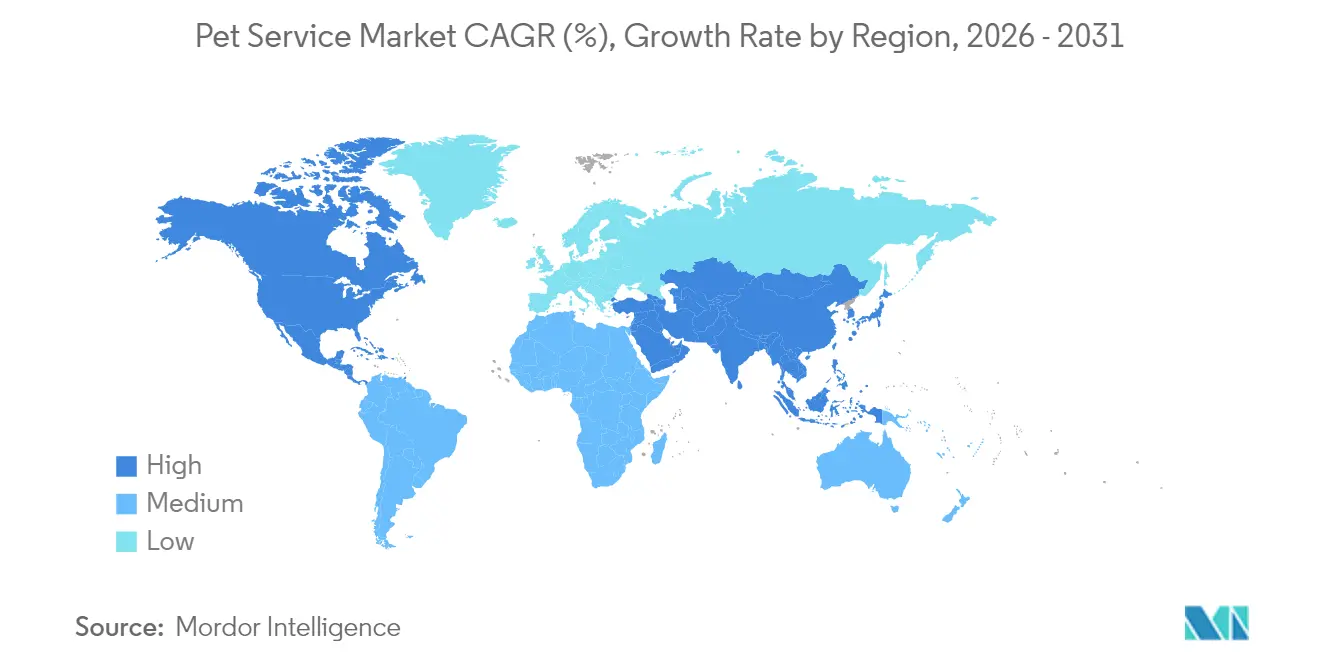

- 地域別では、北米が2025年の収益の38.30%を占めました。アジア太平洋は年平均成長率7.74%で成長しており、2031年までの最も成長の速い地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルペットサービス市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ペットの人間化とプレミアム化のトレンド | +1.8% | グローバル(北米と欧州に最も強い影響) | 長期(4年以上) |

| モバイルおよび自宅訪問サービスモデルの成長 | +1.5% | 北米とアジア太平洋のコア(欧州へ拡大中) | 中期(2〜4年) |

| ペット健康保険利用の増加 | +1.2% | 北米と欧州(アジア太平洋で新興) | 中期(2〜4年) |

| AIを活用したサービスのパーソナライゼーションとスケジューリング | +0.9% | グローバル(北米主導、アジア太平洋の先進市場) | 短期(2年以内) |

| サブスクリプション型ペットウェルネスバンドル | +0.8% | 北米と欧州(アジア太平洋でパイロットプログラム) | 中期(2〜4年) |

| ベンチャーキャピタルの資金調達による設備拡張の促進 | +0.7% | グローバル(北米と欧州に集中) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ペットの人間化とプレミアム化のトレンド

現在、オーナーの71%がペットを家族の一員と表現しており、サロン品質のグルーミングやホテルスタイルのボーディングサービスへの期待が高まっています[1]出典:消費者技術協会、「ペットテクノロジーの急速な成長」、CTA、cta.tech。高級施設では、オーナー向けのライブストリーム映像、オーガニックシャンプー、人間のホスピタリティ基準を反映した温度管理されたスイートルームを提供しています。行動トレーニング、シニアペットウェルネスプラン、アレルギー対応スパパッケージは、ニッチなオプションではなく標準的なサービスとなっています。サロン内のサービスとしての小売棚では、犬種固有の栄養製品や皮膚科製品を推奨し、信頼を付加収益に転換しています。専門資格を持つプロバイダーは価格決定力を獲得し、基本ケア事業者を悩ませるコモディティ価格競争を回避しています。

モバイルおよび自宅訪問サービスモデルの成長

ドアツードアのグルーミング、ウォーキング、獣医テレトリアージへの需要は、ルート最適化アプリとキャッシュレス決済に支えられ、2025年に約30%増加しました。専用設計のバンが路上でプロ仕様の機器を提供し、家賃を排除しながら利便性プレミアムを獲得しています。このモデルは、不慣れな環境を避けることでペットのストレスを軽減し、交通手段が限られたマンション居住者にも対応しています。MoeGo、SuperSaaS、Time To Petなどのテクノロジープラットフォームは、シームレスな予約とルート最適化を実現し、複数台のバンを持つ事業者にとってモバイル運営をスケーラブルにしています。この変化は、時間の節約を重視する働く専門職と、慣れ親しんだ環境でのケアによってストレスが軽減されるペットの双方に特に恩恵をもたらしています。

ペット健康保険利用の増加

ペット保険の普及は、予防ケアや専門治療のコスト障壁を低減することでサービス利用を促進し、補完的サービスへの下流需要を生み出しています。PetcoとNationwide Insuranceのパートナーシップは、サービスプロバイダーが保険サービスを統合することで顧客獲得コストを削減しながら、保険適用サービスの利用を通じてライフタイムバリューを高める方法を示す好例です。保険のトレンドにより、オーナーの自己負担費用が減少するため、グルーミング訪問、行動トレーニングセッション、ウェルネスチェックアップの頻度が高まります。Pawpのようなデジタルファーストのプラットフォームは、雇用主の福利厚生プログラムを通じてアクセスを拡大し、サービスイノベーションの採用を牽引する若い世代にとってペットヘルスケアをより身近なものにしています。

AIを活用したサービスのパーソナライゼーションとスケジューリング

人工知能は、パーソナライズされたサービス推奨と、サービスカテゴリー全体でリソース活用を最適化する自動スケジューリングシステムを通じて、業務効率を革新しています。My AI Front Desk、Cuddles、PetExecなどのプラットフォームは、顧客インタラクション管理と予約最適化へのAI活用の広範な普及を示しており、管理コストを削減しながら顧客体験を向上させています。AIを活用したグルーミングツールは、犬種固有の要件と個々のペットの好みに基づいた精密なスタイリングを可能にし、プレミアム価格を実現する差別化されたサービス品質を生み出しています。この技術は、機器の予防保全スケジューリングと在庫管理を促進し、顧客満足度に影響する業務上の混乱を軽減します。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 賃金と不動産コストの上昇 | -1.4% | グローバル(北米と欧州で最も深刻) | 短期(2年以内) |

| 国境を越えたペット輸送に関する規制上のハードル | -0.8% | グローバル(特に欧州とアジア太平洋のルート) | 中期(2〜4年) |

| 熟練グルーマーとケア専門家の不足 | -1.1% | 北米と欧州(アジア太平洋で新興) | 長期(4年以上) |

| 消費者のアレルギーおよび人獣共通感染症への懸念 | -0.6% | グローバル(先進市場での意識の高まり) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

賃金と不動産コストの上昇

グルーマーの給与は月額2,000〜5,000米ドルを超え、認定プログラムは参入障壁として6,630〜8,800米ドルを追加し、人材パイプラインを制限しています[2]出典:カリフォルニア州獣医学委員会、「2025年の引用および懲戒処分」、vmb.ca.gov。一等地の店舗賃料はサービス価格よりも速く上昇し、単一店舗のオーナーを圧迫しています。一部の事業者は郊外の倉庫に転換し、他の事業者は家賃を車両ファイナンスと交換するモバイルフリートに縮小しています。サブスクリプションは、給与の急増を平滑化する継続収益を確保することで、利益率の圧縮に対するヘッジとなります。モバイルサービスモデルは固定不動産コストを排除することで部分的な解決策として浮上していますが、車両の取得とメンテナンスが代替的な資本要件を生み出します。サービスプロバイダーは、継続収益を通じてキャッシュフローの予測可能性を高め、増大する運営費用を相殺するために、サブスクリプション価格モデルをますます採用しています。

熟練グルーマーとケア専門家の不足

トレーニング能力は需要に追いつかず、見習い制度は引退する専門家を置き換えるのに十分な速さでスケールアップできていません。無資格での業務の事例は、価格を下げるが消費者の信頼を損なう非公式事業者の存在を浮き彫りにしています。高級サロンは、サインオンボーナスと継続教育インセンティブで卒業生を引き付けています。従業員の離職率は依然として高い水準にあります。AIは基本的なタスクを最適化できますが、複雑な犬種のスタイリングは引き続き人間の専門知識に依存しています。サービスプロバイダーは、見習いプログラムの導入とテクノロジーの活用によって労働者の効率を高めることでこれらの課題に対処していますが、複雑なグルーミングや行動サービスには人間の専門知識が不可欠です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ペットの種類別:犬が規模をリード、猫が加速

犬は2025年のペットサービス市場シェアの54.30%を占め、ウォーキング、デイケア、グルーミングの訪問頻度の高さを反映しています。GPS追跡アドベンチャーやソーシャルプレイパッケージを購入するオーナーの意欲が需要を維持しています。犬向けのペットサービス市場規模は、水中療法プールや整形外科デイケアセッションなどのプレミアムヘルスサービスと歩調を合わせて拡大する見込みです。猫のセグメントは、栄養サービス、ストレス管理のためのグルーミング、自動トイレシステムを求める都市部のペットオーナーに牽引され、2031年までに年平均成長率7.18%で成長すると予測されています。可処分所得の増加により、猫向けサービスは不定期な訪問から定期的な訪問へと格上げされ、複数ペット世帯における猫のペットサービス市場シェアを押し上げています。

テクノロジーの採用は分岐しています。犬向けプラットフォームは、追加ウォーキングを促すルート追跡、ソーシャルメディア共有、ウェアラブル活動モニターを重視しています。猫向けソリューションは、トイレセンサーからの健康分析とストレストリガーを示す気分スコアリングアルゴリズムを優先しています。そのため、事業者は各種に適した香り、音響、照明を分離するために施設をゾーニングし、種固有の専門知識に対するプレミアムを獲得しています。

注記: 全セグメントの個別シェアはレポート購入後にご利用いただけます

サービスの種類別:グルーミングが支配、ウォーキングが急増

グルーミングは2025年の収益の37.90%を維持し、ワクチン、歯科クリーニング、小売シャンプーのクロスセルのアンカーとして位置づけられています。このセグメントの継続的な性質は顧客生涯価値を高め、賃金上昇にもかかわらずペットサービス市場規模を健全に保っています。しかし、ウォーキングは都市部の労働参加率とリモートワーク疲れによって牽引され、年平均成長率9.24%の軌道に乗っており、ペットが昼間の散歩を必要としています。リアルタイムGPSルートとプッシュ通知のレポートカードは信頼を維持に転換し、サブスクリプションの採用を支えています。ハイブリッド事業者はグルーミングとウォーキングをバンドルプランに組み合わせ、午前と午後のスロット全体の稼働率を高めています。

コートの密度をスキャンするAIトリマーは、グルーマーが高利益率のクリエイティブスタイリングに集中できるよう、半分の時間で一貫した仕上がりを提供します。ウォーキングアグリゲーターアプリは、認定ウォーカーと近隣クラスターをマッチングし、空走距離を最小化します。この経済性は、マルチサービスプロバイダーが単一の顧客関係管理システムをクロスプロモーションとロイヤルティリワードに活用するインセンティブを与えます。

注記: 全セグメントの個別シェアはレポート購入後にご利用いただけます

地域分析

北米は2025年の収益の38.30%を占め、成熟したペット飼育率とプレミアム月額プランを負担できる可処分所得を反映しています。サブスクリプション普及率は顧客の25%を超え、ターゲット型買収による拡大のための安定したキャッシュフローを提供しています。ベンチャーキャピタルの資金は、チェックインと動的価格設定を自動化するAIソフトウェアに向けられています。米国農務省(USDA)などの機関による規制監督は品質の差別化を重視しており、監査済みコンプライアンスが主要なマーケティング要素として機能しています。

アジア太平洋は、賃金上昇と世帯規模の縮小がコンパニオンアニマルの飼育を促進する中、最速の年平均成長率7.74%を記録しています。大都市では、高い家賃と交通渋滞を回避するモバイルバン形式が採用されています。中国と香港の政府は、経済的な利点を認識しながらより厳格な動物福祉基準を要求し、輸入プロトコルを改訂しています。東京、ソウル、シンガポールのオーナーは、ロボットのおやつディスペンサーからオンデマンドの猫グルーミングサブスクリプションまで、テクノロジー中心の体験を受け入れています。

欧州は、施設を認定し過密を制限する強固な動物福祉規制に支えられ、家計所得に沿った安定した成長を維持しています。事業者は、消費者の持続可能性への優先事項に共鳴するために、倫理的な調達とエコフレンドリーな製品によって差別化を図っています。国境を越えた輸送コンプライアンスは依然として複雑であり、社内法務チームを持つ多国籍コンソリデーターに有利です。中東とアフリカは新興ながらも有望であり、駐在員人口と都市化が国際水準のボーディングと、グルーミング、トレーニング、小売を統合する獣医ハイブリッドハブへの需要を生み出しています。

競合環境

ペットサービス市場は16万以上の事業所を抱える極めて断片化した状態を示しており、ロールアップとテクノロジー主導のディスラプターにとって広大な余地があることを示しています。プライベートエクイティ会社は断片化したクラスターをターゲットにし、単独店舗を買収した後、販売時点管理(POS)と調達を統合してスケールエコノミクスを引き出しています。Mission Veterinary PartnersとSouthern Veterinary Partnersの86億米ドルの合併は、市場における安定した景気後退耐性のあるキャッシュフローへの強い需要を浮き彫りにしています。戦略的な必須事項には、サブスクリプションへの移行、AIによる労働力増強、マーケティング費用を最小化する地理的隣接戦略が含まれます。

モバイル専門業者は、太陽光発電、廃水処理、病院グレードの衛生設備を備えたバンによって家賃を排除し、サービス半径を拡大することで資金を集めています。TrustedHousesittersなどのブランドは、シッティングとボーディングのためにアイドル状態の家庭の設備を収益化するシェアリングエコノミーモデルを推進しています[3]出典:TrustedHousesitters、「旅行の自由」、trustedhousesitters.com。シニアペットウェルネス、アレルギー対応スパ、行動修正のホワイトスペースニッチは、スキルの深さがコモディティ化を抑止するため、プレミアム価格を獲得しています。規制コンプライアンスは現在、競争上の堀を形成しており、文書化されたケアプロトコルへの投資は罰金から保護し、販売時点での差別化をもたらします。

小売業者が動物福祉違反で引用されたブリーダーから距離を置く中、サプライチェーンの精査が強化されています。それに応じて、垂直統合プレーヤーはレスキューパートナーシップから直接調達し、ブランド価値を消費者倫理と一致させています。サブスクリプションモデルのイノベーターはファーストパーティデータを収集し、ターゲット型アップセルに活用してチャーン予測を改善しています。規制コンプライアンス能力は、管轄全体で執行措置が強化される中、事業者をますます差別化しており、資本力の乏しい競合他社に対する参入障壁を生み出す一方、プロフェッショナル基準と業務卓越性への投資を報いています。

ペットサービス業界のリーダー

PetSmart Inc. (BC Partners LLP)

Wag! Group Co.

PetBacker Pte. Ltd.

Rover Group, Inc. (Blackstone Inc.)

Petco Health and Wellness Company, Inc. (CVC Capital Partners and CPPIB)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:General MillsがWhitebridge Pet Brandsを14億5,000万米ドルで買収し、下流のサービスエコシステムへの消費財メーカーの関心を示しました。

- 2024年9月:Mission Veterinary PartnersとSouthern Veterinary Partnersが86億米ドルで730以上のクリニックをカバーする合併を概説し、業界最大の統合となりました。

- 2024年2月:BlackstoneがRoverの買収を完了し、テクノロジー主導のペットケアマーケットプレイスへの機関投資家の確信を確認し、将来のエグジットの評価ベンチマークを確立しました。

グローバルペットサービス市場レポートの範囲

ペットサービスは、ペットケア市場の一部であり、ペットグルーミング、ペットウォーキング、ペットシッティング、ペット輸送、ペットボーディングなど、ペットケア活動専用のサービスを含みます。これらは、ペットに焦点を当てた非医療サービスです。これらのサービスには、入浴とグルーミング、ペットシッティングまたはボーディング、服従トレーニング、ペット健康保険が含まれます。

ペットサービス市場は、ペットの種類(犬、猫、その他の動物)、サービスの種類(グルーミング、ペット輸送、ペットボーディング、ペットシッティング、ペットウォーキング、その他のサービスの種類)、および地域(北米、欧州、アジア太平洋、南米、アフリカ)によって区分されています。レポートは、上記のすべてのセグメントについて米ドルベースの市場規模と予測を提供しています。

| 犬 |

| 猫 |

| その他の動物 |

| グルーミング |

| ペット輸送 |

| ペットボーディング |

| ペットシッティング |

| ペットウォーキング |

| その他の専門サービス |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| ロシア | |

| スペイン | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| ペットの種類別セグメンテーション | 犬 | |

| 猫 | ||

| その他の動物 | ||

| サービスの種類別セグメンテーション | グルーミング | |

| ペット輸送 | ||

| ペットボーディング | ||

| ペットシッティング | ||

| ペットウォーキング | ||

| その他の専門サービス | ||

| 地域別セグメンテーション | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| スペイン | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2026年のペットサービス市場の規模はどのくらいですか?

ペットサービス市場規模は2026年に321億3,000万米ドルです。

2031年までの予測成長率はどのくらいですか?

市場は2031年までに年平均成長率8.18%で拡大すると予測されています。

最も成長の速いサービスカテゴリーはどれですか?

ウォーキングサービスは年平均成長率9.24%のペースで成長しており、全セグメントの中で最高です。

最も成長の速い地域はどこですか?

アジア太平洋は予測期間を通じて年平均成長率7.74%で成長しています。

競争はどの程度断片化していますか?

いかなる企業もシェアの5%以上を支配しておらず、世界中で16万以上の事業所が営業しています。

投資家がペットサービスに引き付けられる理由は何ですか?

継続収益、景気後退耐性、および統合による上昇余地が、このセクターをプライベートエクイティ資本にとって魅力的なものにしています。

最終更新日: