消費者信用市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 14.1 十億米ドル |

| 市場規模 (2031) | 18.28 十億米ドル |

| 成長率 (2026 - 2031) | 5.32% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる消費者信用市場分析

2026年の消費者信用市場規模は140億1,000万米ドルと推定され、2025年の133億9,000万米ドルから成長し、2031年には182億8,000万米ドルに達する見込みで、2026年〜2031年にかけて年平均成長率5.32%で成長します。

この安定した拡大は、代替データとリアルタイム決済レールに依存するフィンテック対応の融資モデルが主流化しつつあることを示しており、支店中心の銀行やカードネットワークの歴史的な優位性を侵食しています。競争は現在、発行体が後払い決済(BNPL)機能、リアルタイム決済決済、APIベースの審査を統合する速度と、データプライバシーおよびアルゴリズムの公平性に関する規制強化への対応を両立させる能力を軸に展開されています。世界的な政策金利の上昇により純利鞘が圧縮されていますが、トークン化された担保と機械学習分析に基づく新たなリスク管理ツールが信用損失の変動性を低下させるため、収益見通しは依然として良好です。同時に、アジア太平洋地域のスマートフォン中心の消費者がデジタルウォレットと組み込み型クレジットを採用するペースが北米の成熟したカード市場を上回るにつれ、地域間の成長格差が拡大しています。

主要レポートのポイント

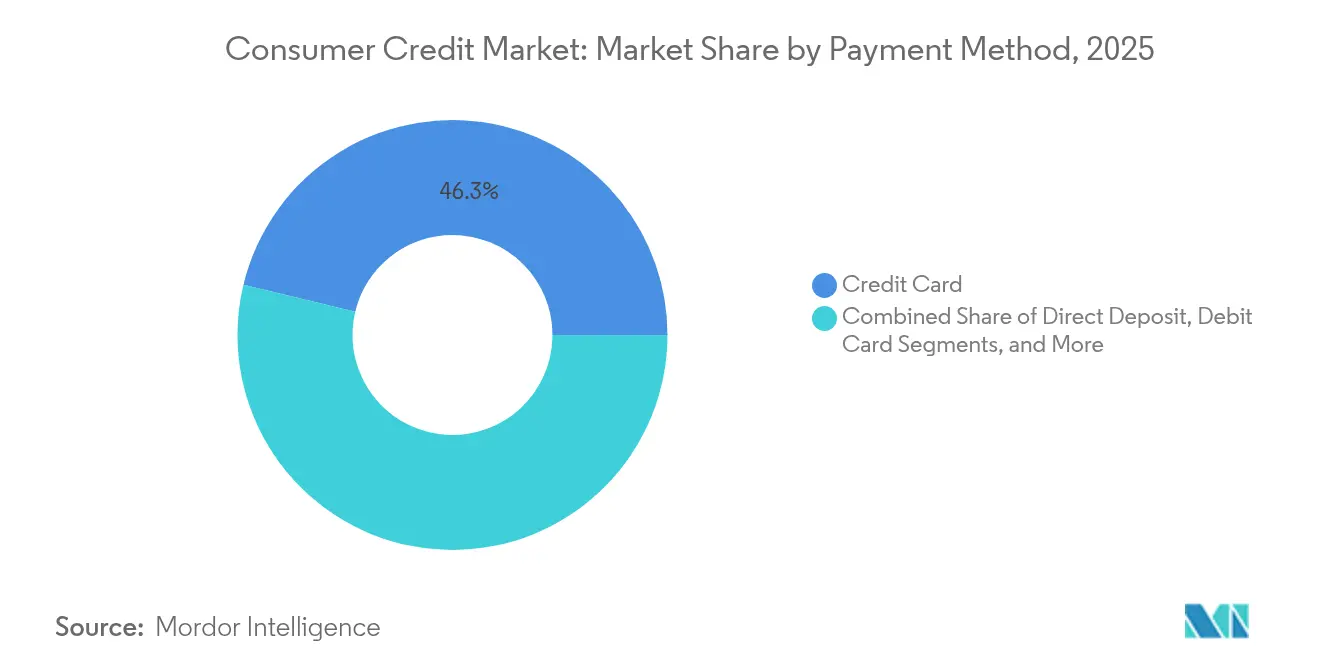

- 支払方法別:クレジットカードが2025年の消費者信用市場シェアの46.25%をリードし、BNPLプラットフォームは2031年にかけて年平均成長率9.24%で成長する見込みです。

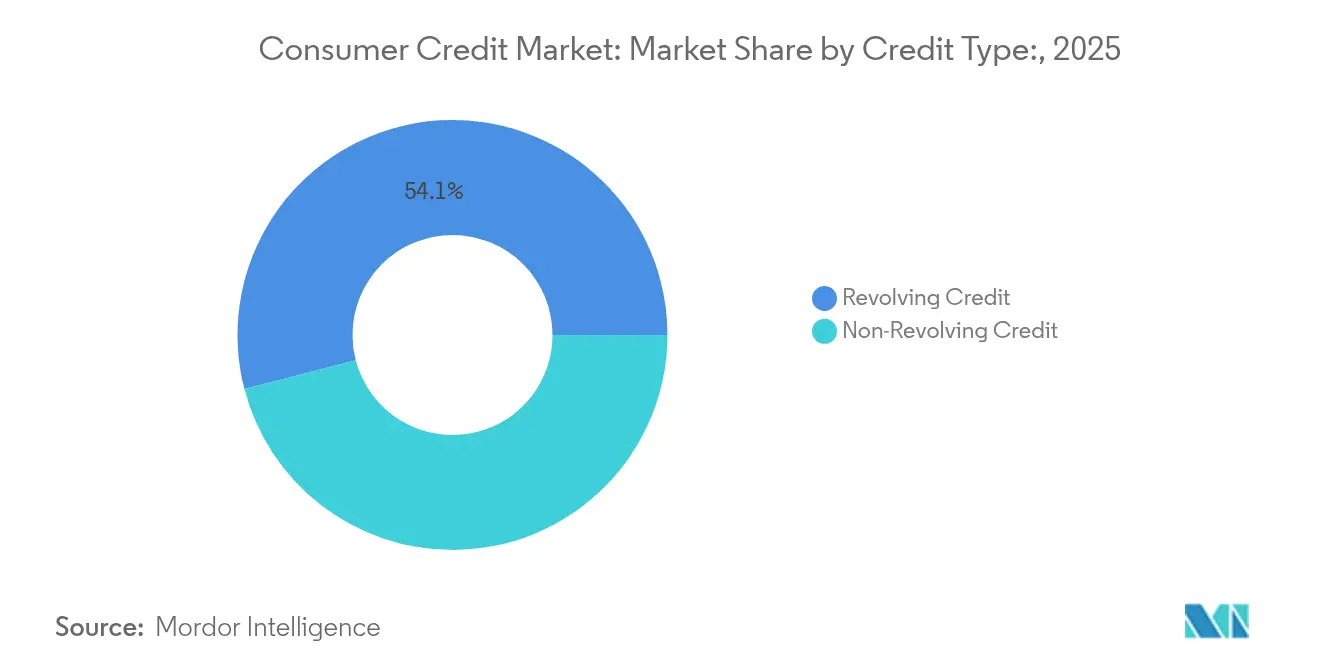

- 信用タイプ別:リボルビング商品が2025年の消費者信用市場規模の54.05%を占め、フィンテック起源の分割払いローンは2031年にかけて年平均成長率7.78%で拡大する軌道にあります。

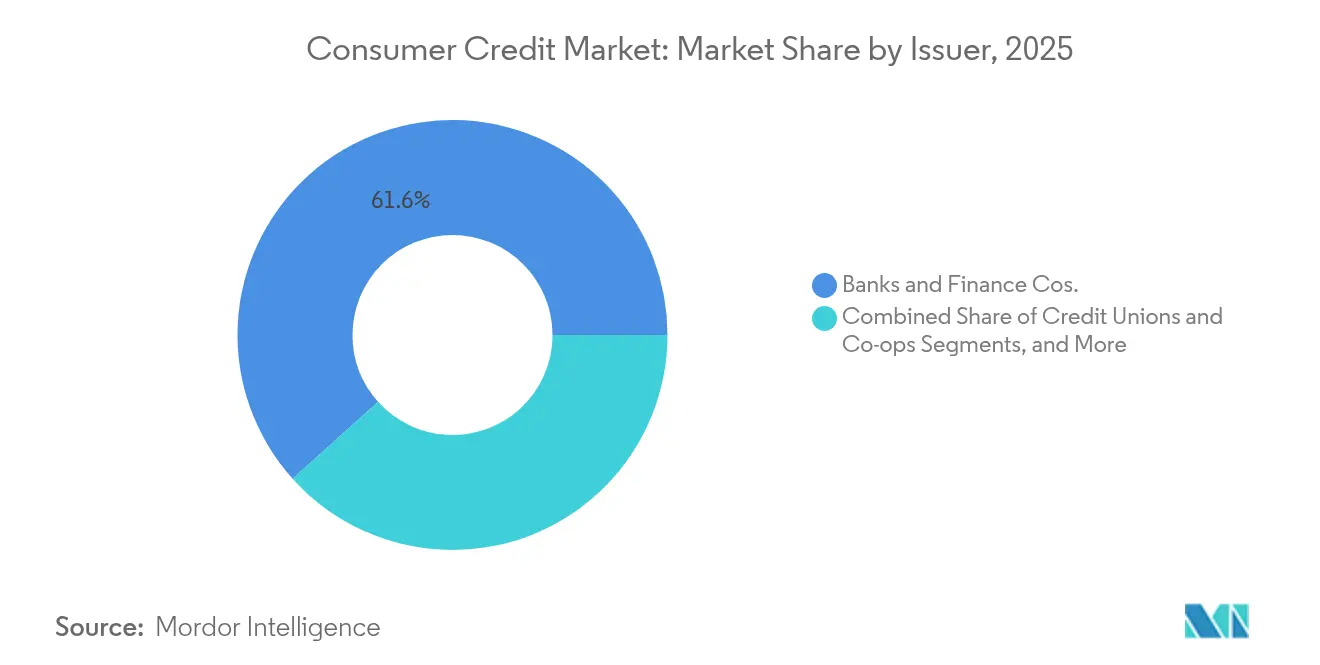

- 発行体別:銀行および金融会社が2025年の消費者信用市場シェアの61.65%を維持していますが、フィンテックおよびネオレンダーは発行体レベルで最高の年平均成長率10.05%を記録しています。

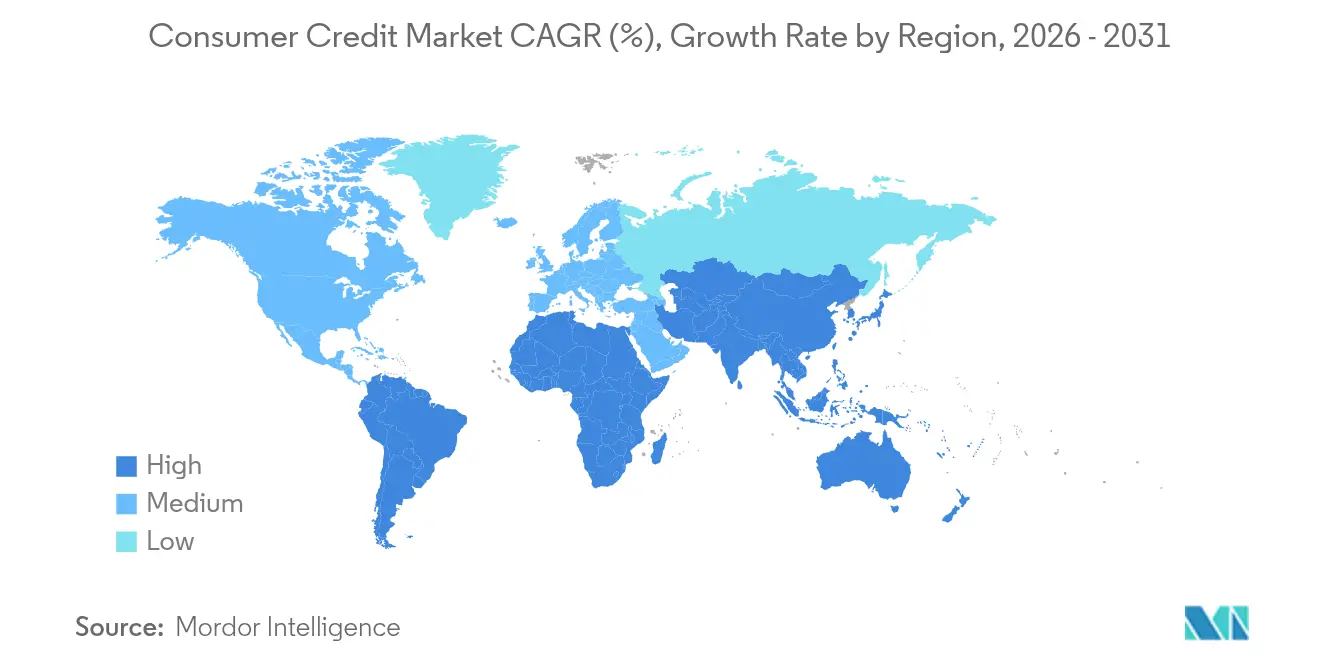

- 地域別:北米が2025年の消費者信用市場規模の38.45%のシェアを保持していますが、アジア太平洋地域が2031年にかけて年平均成長率12.15%で最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の消費者信用市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フィンテック対応 デジタル融資ブーム | +1.2% | 世界全体、 アジア太平洋地域がリード | 中期 (2〜4年) |

| 電子商取引とBNPLの 爆発的な普及 | +0.9% | 北米とEUが中核、 アジア太平洋地域が加速 | 短期 (2年以内) |

| リアルタイム決済 統合 | +0.7% | 世界全体、 アジア太平洋地域とEUで先進的 | 中期 (2〜4年) |

| 金融包摂 規制の推進 | +0.6% | アジア太平洋地域が中核、 中東・アフリカおよびラテンアメリカへの波及 | 長期 (4年以上) |

| 代替データ 信用スコアリングモデル | +0.5% | 世界全体、 北米で早期採用 | 中期 (2〜4年) |

| トークン化資産 担保化 | +0.3% | 北米とEU、 アジア太平洋地域でパイロットプログラム実施中 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

フィンテック対応デジタル融資ブーム

自動化された審査、クラウドネイティブのローンサービシングスタック、および機関投資家向けマーケットプレイス資金調達により、デジタル融資業者は数日ではなく数分でローンを組成できるようになりました。LendingClubは2024年第4四半期に消費者ローンを18億5,000万米ドル組成し、前年同期比13%増を達成しました。これは、ピアツーピア預金から銀行認可の資金調達へと移行し、規模とコンプライアンスを支えた結果です。多くのプラットフォームがそのモデルを踏襲し、機械学習アルゴリズムを使用してキャッシュフローデータとソーシャルシグナルを評価することで、薄いファイルまたはファイルなしの借り手に競争力のある利回りでサービスを提供しています。従来の銀行は、ほぼ即時の信用判断を期待するようになった顧客を維持するために、APIゲートウェイを開放してフィンテックと提携することで対応しています。しかし、消費者金融保護局(CFPB)がアルゴリズムバイアスを調査するにつれ、規制当局の注目が高まっており、融資業者はスピードの優位性を損なうことなくモデルに説明可能性を組み込むことを余儀なくされています。[1]消費者金融保護局、「CFPBがアルゴリズムバイアスに対して融資業者に措置を講じる」、consumerfinance.gov

電子商取引とBNPLの爆発的な普及

販売時点での分割払いプランがチェックアウトフローを再形成し、リボルビングカードからの取引量を移行させています。Klarnaは2024年第3四半期に2億1,600万スウェーデンクローナの純利益を報告し、150億米ドルのIPOに向けて準備を進めており、BNPLモデルがより厳格な自己資本規制の下でも収益性に達し得ることを示しています。[2]Klarna、「2024年第3四半期財務結果」、kla.rna.com(pymnts.com経由)CFPBがBNPLプランをクレジットカードとして分類するようになったため、提供業者は請求明細書、紛争解決、およびレギュレーションZ開示を提供しなければならず、コストは上昇しますが、主流の融資における明確な運営ルールも生まれます。カードに関連するインターチェンジ手数料をコンバージョン向上が相殺するため、加盟店の採用が増加しており、若い消費者は高い年率(APR)のリボルバーよりも無利息の分割払いを好みます。カードネットワークは既存の認証情報内に分割払いオプションを組み込むことで対抗していますが、小売業者がチェックアウト時にマルチレールの柔軟性を求めるにつれ、消費者信用市場は引き続き断片化しています。

リアルタイム決済統合

即時決済は、稼得賃金アクセス、マイクロローン、動的な信用枠調整などのオンデマンド型信用商品を支えています。PayPalとSynchrony Financialの提携により、承認された信用がリアルタイム決済パイプに流れ込み、消費者はバッチ処理を待たずに購入資金を調達できます。アジア太平洋地域では、香港のFPSとインドのUPIが利用ベンチマークを設定し、世界の融資業者を24時間365日対応のインフラへと押し進めています。リアルタイムのリスクスコアリングは、本人確認とトークン化された決済認証情報を照合することで不正損失を削減し、ネットワークコストが低下する中でも利鞘を改善します。常時稼働の台帳、冗長なクラウドゾーン、ゼロダウンタイムのセキュリティ監視には、規模の大きいプレイヤーまたは資金力のあるテクノロジーパートナーのみが負担できる設備投資が必要なため、小規模な融資業者は大きな参入障壁に直面しています。

金融包摂規制の推進

各国政府は、オープンバンキングの枠組み、国境を越えたデータポータビリティ、および調整された金利上限を通じて、「信用情報のない人々」に対するより容易な信用アクセスを義務付けています。Equifax Canadaは、新規移住者が海外の信用履歴を国内のスコアリングエコシステムに移行できるグローバル消費者信用ファイルを立ち上げ、正式な信用オプションを持たなかった薄いファイルのディアスポラセグメントに対応しました。[3]Equifax Canada、「グローバル消費者信用ファイルの立ち上げ」、consumer.equifax.ca新興アジア太平洋地域では、規制当局がデジタルバンクのライセンス内に金融包摂目標を組み込み、モバイルファーストの融資業者が公共料金、家賃、スーパーアプリのウォレットフローを審査に取り込むことを促進しています。先進国の管轄区域はアルゴリズムの公平性と堅牢なオプトイン開示に焦点を当てていますが、政策の方向性は依然として付加的です。より多くのデータポイントがポートフォリオリスクを悪化させることなく、より多くの借り手を適格とすることができます。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な政策金利上昇と 資金調達コスト | -1.1% | 世界全体、 先進国市場で最も深刻 | 短期 (2年以内) |

| 家計債務の過剰拡大 と延滞 | -0.8% | 北米とEUが中核、 アジア太平洋地域で新興 | 中期 (2〜4年) |

| 代替データに対する データプライバシー規制 | -0.4% | EUが先導、 北米へ波及 | 中期 (2〜4年) |

| アルゴリズムバイアスに対する 規制当局の監視 | -0.3% | 北米とEU、 アジア太平洋地域で試験的執行 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

世界的な政策金利上昇と資金調達コスト

米連邦準備制度理事会およびその他の主要中央銀行による連続的な利上げは、クレジットカードの年率(APR)の上昇に直接転嫁され、新規残高への需要を制約し、借り手を返済または借り換えへと誘導しています。OECDの分析によると、2024年には非預金フィンテック融資業者の卸売資金調達スプレッドがユニバーサルバンクよりも急速に拡大し、マーケットプレイスプラットフォームがかつて享受していたコスト優位性が侵食されました。[4]経済協力開発機構、「消費者融資における金利リスク」、oecd.org規模が重要になります。Capital OneによるDiscoverの353億米ドルの買収により、統合された事業体はより深い資金調達プールと統合された決済レールを獲得し、高金利環境における利鞘を保護します。単一収益源を持つ小規模プレイヤーは、不利なクーポンで証券化するか市場から撤退するかを迫られ、業界再編が加速しています。

家計債務の過剰拡大と延滞

パンデミック時代の貯蓄バッファーが枯渇し、インフレが裁量的予算を圧迫したため、クレジットカードの償却率は2024年半ば以降、四半期ごとに上昇傾向にあり、発行体は貸倒引当金を積み増すことを余儀なくされています。延滞リスクはBNPLにおいて増幅されており、複数の短期プランが従来の信用情報機関のファイルに必ずしも反映されない隠れたレバレッジを生み出しています。変動するギグエコノミー収入に直面する若い借り手が最も脆弱であり、合成的な本人確認スコアに大きく依存する融資業者はより高い不正償却を経験しています。貸倒引当金の増加により総資産利益率(ROA)が低下し、審査担当者は信用基準を厳格化し、プロモーションオファーを制限し、信用枠の拡大を削減するよう促されており、これが消費者信用市場全体の拡大を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

支払方法別:BNPLが従来のカード優位性を崩す

支払方法における消費者信用市場規模は2025年にクレジットカードに偏っており、これらの手段は数十年にわたる加盟店受け入れネットワークとともに46.25%のシェアを維持していました。カード発行体はロイヤルティエコシステム、共同ブランドパートナーシップ、および普及した非接触型規格を活用して、リボルビング残高と手数料収入を確保しています。しかし、BNPLは電子商取引カートに無利息の分割払いを直接組み込むことで年平均成長率9.24%で拡大しており、長期的な債務を警戒するZ世代の消費者に訴求しています。Klarna、Afterpay、Affirmは、統合の摩擦を軽減しチェックアウト時にリアルタイム審査を提供するプラグインSDKを通じて加盟店リーチを拡大しています。カード大手は既存の残高を固定期間プランに再パッケージする購入後分割払いで対抗していますが、カテゴリーの境界線は曖昧になりながらもインターチェンジフローは維持されています。

BNPLの進出により加盟店は複数のレールを管理することを余儀なくされ、エンタープライズゲートウェイが統合APIにカード、ウォレット、BNPL、銀行振込オプションを集約するようになっています。この変化により取引データが断片化しますが、人工知能を活用するプロバイダーはクロスチャネルの購買履歴を単一ビューの信用プロファイルに統合しています。一方、口座振込とデビット商品は、APRの上昇の中で即時決済を好む金利敏感な消費者を引き付けていますが、その成長ペースは分割払いオファーと比較して依然として緩やかです。暗号通貨とピアツーピア決済方法はまだニッチですが、資本規制や銀行口座を持たない人口が代替レールへの需要を生み出している地域では市場全体の成長を上回っています。カードネットワークは現在、BNPLホワイトラベルプログラムとトークン化されたウォレットコネクターに投資して関連性を守っており、より広い消費者信用市場における決済領域の急速に進化するダイナミクスを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

信用タイプ別:分割払い商品がリボルビング優位性に挑戦

リボルビング残高は、クレジットカードが柔軟な返済から恩恵を受ける日常的な支出と裁量的購入の資金調達を継続したため、2025年の消費者信用市場シェアの54.05%を占めました。カードの利息負担の性質と最低支払い構造は、銀行収益性を支える有利な純利鞘をもたらします。しかし、フィンテック起源の分割払いローンは、高額商品の購入、債務統合ニーズ、および予測可能な固定支払いを重視する借り手に対応することで、2031年にかけて年平均成長率7.78%で拡大しています。LendingClubの2024年第4四半期の18億5,000万米ドルの組成額は、より短い期間と詳細なパフォーマンスデータを示す分割払い債権に対する機関投資家の旺盛な需要を裏付けています。

主要なカード発行体が既存のカード限度額に対して分割払いプランを事前承認し、金利が急上昇した際にリボルバーをシームレスに構造化された返済に転換するため、商品の境界はさらに曖昧になっています。規制当局はBNPL型の分割払い信用に貸付真実法の保護を拡大することで対応しており、コスト優位性を縮小させる可能性がありますが、主流の融資においてこの形式を正当化しています。フィンテックの組成業者は、キャッシュフローのテレメトリーとリアルタイムバンキングフィードを取り込む独自のリスクモデルを通じて差別化を図り、FICOを中心とするルールによって以前は価格的に排除されていた数百万のサブプライムまたはニアプライムの家計に消費者信用市場を拡大しています。予測可能な返済構造と拡大されたスコアリング入力の融合は、マクロ経済の逆風が高まる中でも分割払い信用の継続的な勢いを示唆しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

発行体別:フィンテックプラットフォームが銀行大手に迫る

既存の銀行セクターは、規制上の認可、保険付き預金資金調達、および既存顧客の信頼により、2025年の消費者信用市場規模の61.65%を依然として支配していました。しかし、フィンテックおよびネオレンダーは、モバイルファーストのオンボーディング、摩擦のないユーザーエクスペリエンス、および組み込み型金融の流通を活用することで、年平均成長率10.05%の成長で従来の同業他社を上回っています。Capital OneがDiscoverのネットワークをカードフランチャイズに統合する戦略は、銀行がM&Aを活用して規模を獲得し、技術格差を縮め、ネットワーク手数料を交渉する方法を示しています。逆に、フィンテックプラットフォームは限定的な銀行認可またはパートナーバンクモデルを追求して直接預金アクセスを獲得し、それによって資金調達コストを低下させ競争力のある年率(APR)を実現しています。

ピアツーピア融資業者は、2024年の金利環境で流動性が逼迫した後、小売資金調達から大きく撤退し、代わりに消費者債権への詳細なエクスポージャーを求める保険会社、年金基金、資産運用会社と連携しています。銀行とフィンテックの境界が曖昧になるにつれ、消費者信用業界では既存企業がバランスシートの強みを提供し、テクノロジーパートナーがアルゴリズム審査と顧客体験設計を提供する合弁事業が見られます。信用組合と協同組合は、会員優先のサービスと金利上限付き商品を通じて安定した(ただし緩やかな)成長を維持していますが、デジタルネイティブの会員との関連性を保つためにオープンバンキングAPIを導入しています。その結果生まれた発行体エコシステムは多国間的であり、協同組合、銀行、フィンテック、大手テクノロジー企業のプレイヤーが共存し、消費者信用市場全体で価値を獲得するためにしばしば協力しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

2025年の消費者信用市場における北米の38.45%のシェアは、広範なカード普及率、深いリボルビング商品、および成熟した信用情報機関のインフラに起因しています。CFPBが2025年1月にEquifaxに対してファイルの不正確さを理由に1,500万米ドルの罰金を科して以来、規制当局の監視が強化されており、業界全体で紛争解決の自動化とアルゴリズムの説明可能性への投資が促進されています。Capital One-Discoverの合併は競争上のベンチマークをさらにリセットし、大規模な発行基盤と自社決済ネットワークを組み合わせることでインターチェンジ経済を変える可能性があります。カナダは国際的な信用情報機関データを取り込むことでより包摂的な道を歩んでおり、この取り組みは移民主導の人口増加を円滑にし、段階的なローン需要を支えています。一方、メキシコは正規雇用の増加と国境を越えた電子商取引を通じて拡大の見通しを提供していますが、米国の金融政策に連動した金利変動に対処する必要があります。

アジア太平洋地域は最も急速な地域拡大をもたらし、スマートフォンの普及とスーパーアプリのエコシステムが融合して信用組成の摩擦を取り除くにつれ、年平均成長率12.15%を記録しています。中国は規模を体現しています。AlipayとWeChatのQRコードウォレットは、リアルタイムの購買データでローン申請を自動入力する組み込み型信用ループを生み出しています。インドの統合決済インターフェース(UPI)は、Aadhaar対応の本人確認(KYC)と相まって、薄いファイルの借り手を正式な信用チャネルに誘導し、マイクロクレジットとBNPLの爆発的な成長を促進しています。日本や韓国などの高所得市場はロボアドバイザリー機能とほぼゼロ秒の承認を重視し、東南アジア諸国は監督当局の観察下でスタートアップが代替データモデルをテストできる規制サンドボックスを採用しています。オーストラリアとニュージーランドは人口規模は小さいものの、オープンバンキングスキーマ内での消費者保護強化を優先し、イノベーションと健全性の保護措置のバランスを取っています。

欧州の消費者信用の状況は、データ利用を形成する決済サービス指令と包括的なGDPR規則を中心に展開されています。オープンバンキングAPIにより、サードパーティのアグリゲーターが取引データにアクセスできるようになり、融資業者間で残高を迅速に移動できる競争力のあるローンオファーが促進されています。英国のブレグジット後の体制はEUデータフローのパスポートのような認識を維持しつつ、公平性指標を満たすAI主導のスコアリングを奨励するための国内サンドボックスを追加しています。保守的な融資文化を持つドイツとフランスは、借り手がリボルバーよりも分割払い商品を好むため、量的成長は緩やかですが資産の質は高くなっています。スペインやイタリアなどの南欧市場は、長引くマクロ経済の不確実性の中で信用成長を回復させるためにフィンテックと銀行のパートナーシップに依存しています。大陸全体で、エネルギー供給ショックから戦争関連制裁に至る地政学的リスクが審査に慎重さを加えていますが、デジタル化への構造的な移行は、より広い消費者信用市場における紙中心のプロセスからシェアを引き続き奪っています。

競争環境

消費者信用業界は、従来の銀行、カードネットワーク、および純粋なフィンテックが継続的な競争的再編に取り組む、中程度に集中したプロファイルを示しています。銀行は認可の優位性、低コストの預金、および多様化された収益に依存していますが、デジタルネイティブが提供するリアルタイムの体験を再現するためにレガシーコアを刷新しなければなりません。カードネットワークのVisaとMastercardは、代替レール(BNPL、リアルタイム決済、口座間送金)と、Capital One-Discover統合発行体ネットワークモデルの台頭という二重の圧力を感じています。フィンテックはスピード、パーソナライゼーション、および信用情報のない消費者へのアクセスで差別化を図っていますが、より高い資金調達コストにより小規模プレイヤーはニッチな専門化または買収のいずれかに向かっています。

戦略的な動きはテクノロジーの採用とデータ管理を中心に展開されています。融資業者は機械学習の不正フィルターとクラウドマイクロサービスを統合し、数週間ではなく数時間で信用ポリシーを更新できるようにしています。代替データの使用(公共料金の支払い、モバイルチャージ、ギグエコノミーの収益)は新たなリスクプールを開きますが、GDPR管轄区域でのプライバシー監査を引き起こします。M&A活動は規模主導の単位経済の追求を反映しています。銀行は審査の知的財産を取得するためにフィンテックプラットフォームを買収し、フィンテックは安価な預金を獲得するために銀行認可を求めています。同時に、販売時点プラットフォームは小売業者のエコシステム内に信用を組み込み、インターチェンジ手数料に対する交渉力を持ち、高利鞘のトラフィックを従来の発行体から遠ざけています。

競争の激しさは政策の引き締めによって強化されています。規制当局はAI信用判断に対する透明な説明可能性を要求し、コンプライアンスコストを増加させる堅牢なモデルガバナンスを義務付けています。大規模な機関はこの支出を膨大なポートフォリオに分散させますが、スタートアップは共有監査ツールのためのコンソーシアムを形成しています。ブロックチェーンのスマートコントラクトによって担保されたトークン化担保パイロットの増殖は、資産担保セグメントにおける将来の差別化を示しています。API主導の流通と要塞レベルのコンプライアンスを組み合わせることができるプレイヤーは、資本市場が消費者信用市場内での持続可能で透明な成長を評価するにつれ、シェアを統合する立場にあります。

消費者信用業界のリーダー

American Express Company

JPMorgan Chase

Capital One

Visa

Mastercard

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Capital OneはDiscover Financial Servicesの353億米ドルの買収を完了し、残高ベースで最大のクレジットカード発行体を創設し、Discoveryの決済ネットワークを統合してVisaとMastercardの優位性に挑戦しています。

- 2025年5月:VantageScoreはオープンバンキングデータを統合したバージョン4.0+を立ち上げ、予測力の10%向上とより広い包摂性を約束しています。

- 2025年2月:Equifax Canadaは、新規移住者が海外の信用履歴を国内のスコアリングに取り込めるよう支援するグローバル消費者信用ファイルを展開しました。

- 2025年1月:CFPBは信用報告書の不正確さを理由にEquifaxに1,500万米ドルの罰金を科し、消費者報告におけるデータ品質への規制上の焦点を強調しました。

世界の消費者信用市場レポートの調査範囲

消費者信用とは、商品やサービスの購入のために取得された無担保債務を定義するために使用される用語です。個人消費のための商品またはサービスの購入、またはそのような目的で発生した債務の借り換えに使用されます。

消費者信用市場は、支払方法(口座振込、デビットカード、その他の支払方法)、信用タイプ(リボルビングクレジット、非リボルビングクレジット)、発行体(銀行および金融会社、信用組合、その他の発行体)、地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)別にセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて金額(米ドル)ベースで提供されています。

| 口座振込 |

| デビットカード |

| クレジットカード |

| デジタルウォレット |

| 後払い決済(BNPL) |

| その他の支払方法 |

| リボルビングクレジット |

| 非リボルビングクレジット |

| 銀行および金融会社 |

| 信用組合・協同組合 |

| フィンテックおよびネオレンダー |

| ピアツーピアプラットフォーム |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 支払方法別 | 口座振込 | ||

| デビットカード | |||

| クレジットカード | |||

| デジタルウォレット | |||

| 後払い決済(BNPL) | |||

| その他の支払方法 | |||

| 信用タイプ別 | リボルビングクレジット | ||

| 非リボルビングクレジット | |||

| 発行体別 | 銀行および金融会社 | ||

| 信用組合・協同組合 | |||

| フィンテックおよびネオレンダー | |||

| ピアツーピアプラットフォーム | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2026年の消費者信用市場の規模はどのくらいですか?

消費者信用市場の規模は2026年に140億1,000万米ドルであり、2031年までに年平均成長率5.32%で182億8,000万米ドルに成長する見込みです。

最も急成長している支払方法は何ですか?

BNPLプラットフォームは最も急成長している支払方法セグメントであり、電子商取引の統合と無利息の分割払いを背景に、2031年にかけて年平均成長率9.24%で拡大しています。

最も強い成長見通しを提供している地域はどこですか?

アジア太平洋地域がモバイルファーストプラットフォーム、政府の包摂推進、およびスマートフォンの広範な普及に牽引され、年平均成長率12.15%でリードしています。

金利上昇は融資業者にどのような影響を与えていますか?

政策金利の上昇は資金調達コストを引き上げ、純利鞘を圧縮し、特に非預金フィンテックの間で融資業者が審査基準を厳格化するよう促しています。

Capital One-Discover合併はなぜ重要ですか?

353億米ドルの合併により、主要な発行体が独自の決済ネットワークと融合し、インターチェンジ経済とVisaおよびMastercardとの競争ダイナミクスを変える可能性があります。

最終更新日: