コンバージェント・ビリング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 20.98 十億米ドル |

| 市場規模 (2031) | 33.24 十億米ドル |

| 成長率 (2026 - 2031) | 9.66% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコンバージェント・ビリング市場分析

コンバージェント・ビリング市場規模は、2025年の191億3,000万米ドルから2026年には209億8,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率9.66%で推移し、2031年には332億4,000万米ドルに達すると予測されています。通信事業者は統合マネタイゼーション・プラットフォームを拡張しており、単一エンジンで5Gネットワーク・スライシング、バンドルされたオーバー・ザ・トップ(OTT)コンテンツ、モノのインターネット(IoT)フリート、プリペイド・ウォレットをリアルタイムで処理できるようにしています。収益保護にはミリ秒単位で機能するポリシー制御課金が求められており、この要件がEricssonに2024年のクラウドネイティブ課金システムの商用化を促し、AT&TがAmdocsとの5年間のプラットフォーム・パートナーシップを更新する契機となりました。[1]Amdocs、「AmdocsとAT&Tが戦略的パートナーシップを延長」、amdocs.com 統合、コンサルティング、マネージド・オペレーションにわたるサービスは、通信事業者が複数年にわたるレガシー移行をアウトソーシングするにつれ、ソフトウェアよりも速いペースで加速しています。クラウド展開は、弾力的なスケーリングによって請求インフラをスパイク状のデータトラフィックに合わせて維持し、設備投資を節約できるため、オンプレミス設置を急速に上回りつつあります。地理的には、北米が現在最高の収益を誇っていますが、インドおよび中国の通信事業者がフィンテック、コマース、メディアをスーパーアプリ・エコシステムに統合しているアジア太平洋地域が最も速く成長しています。ハイパースケーラーがサービスとしてのソフトウェア(SaaS)モジュールを携えてコンバージェント・ビリング市場に参入するにつれ競争激化が進んでいますが、通信サービスプロバイダー(CSP)の多くは、クラウドネイティブのビジネス・サポート・システム(BSS)におけるスキル不足を、プラットフォームの全面移行に対する主な障壁として挙げています。

主要レポートのポイント

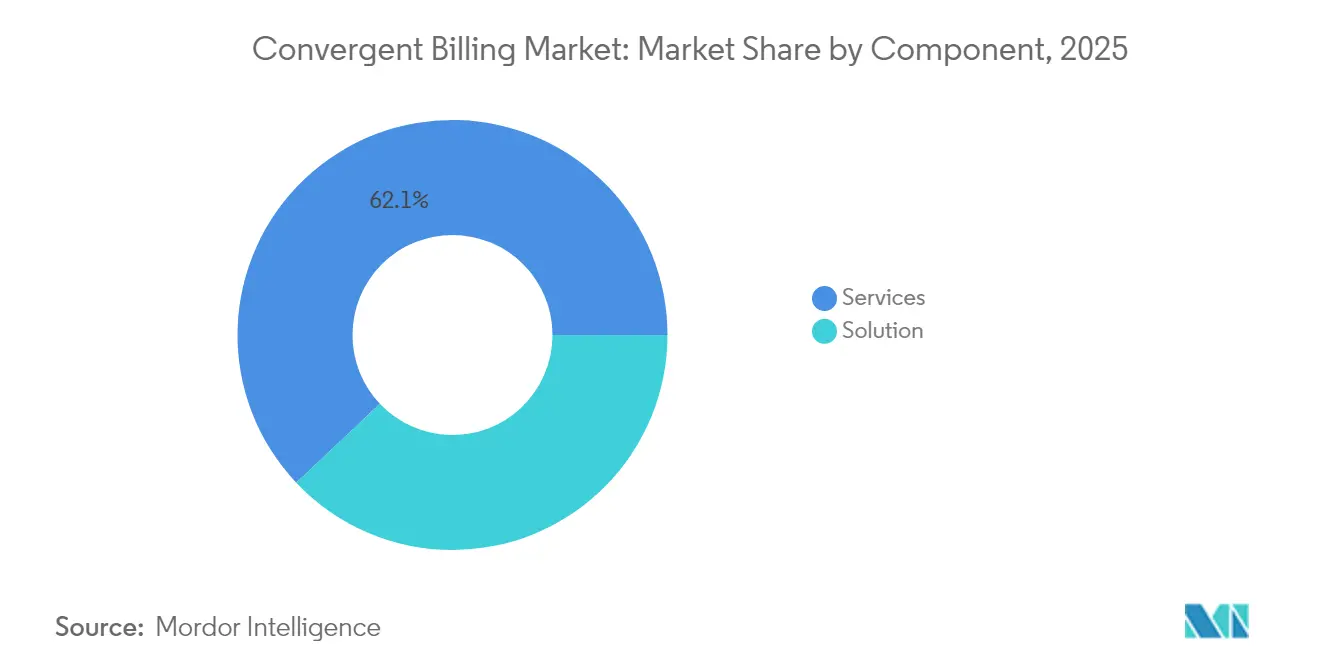

- コンポーネント別では、サービスが2025年のコンバージェント・ビリング市場シェアの62.05%を占め、サービス収益は2031年にかけて年平均成長率10.78%で拡大する見込みです。

- 展開モデル別では、クラウド・セグメントが2025年のコンバージェント・ビリング市場規模の45.78%を占め、2031年にかけて年平均成長率10.47%を記録すると予測されています。

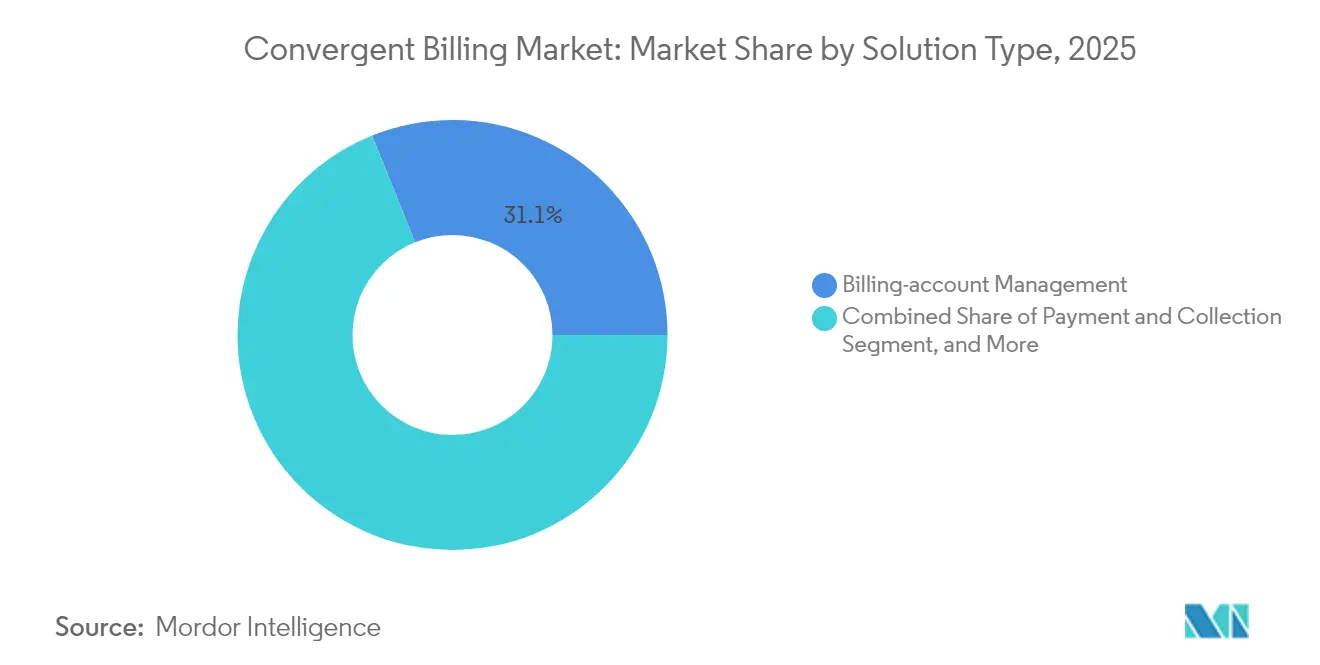

- ソリューションタイプ別では、顧客関係管理モジュールが最速の年平均成長率9.86%を記録する見込みですが、請求アカウント管理は2025年のコンバージェント・ビリング市場規模において最大の31.10%のシェアを維持しています。

- オペレータータイプ別では、固定回線が2025年のコンバージェント・ビリング市場シェアの35.10%を占め、モバイル・アプリケーションは2031年にかけて年平均成長率10.23%で拡大する見込みです。

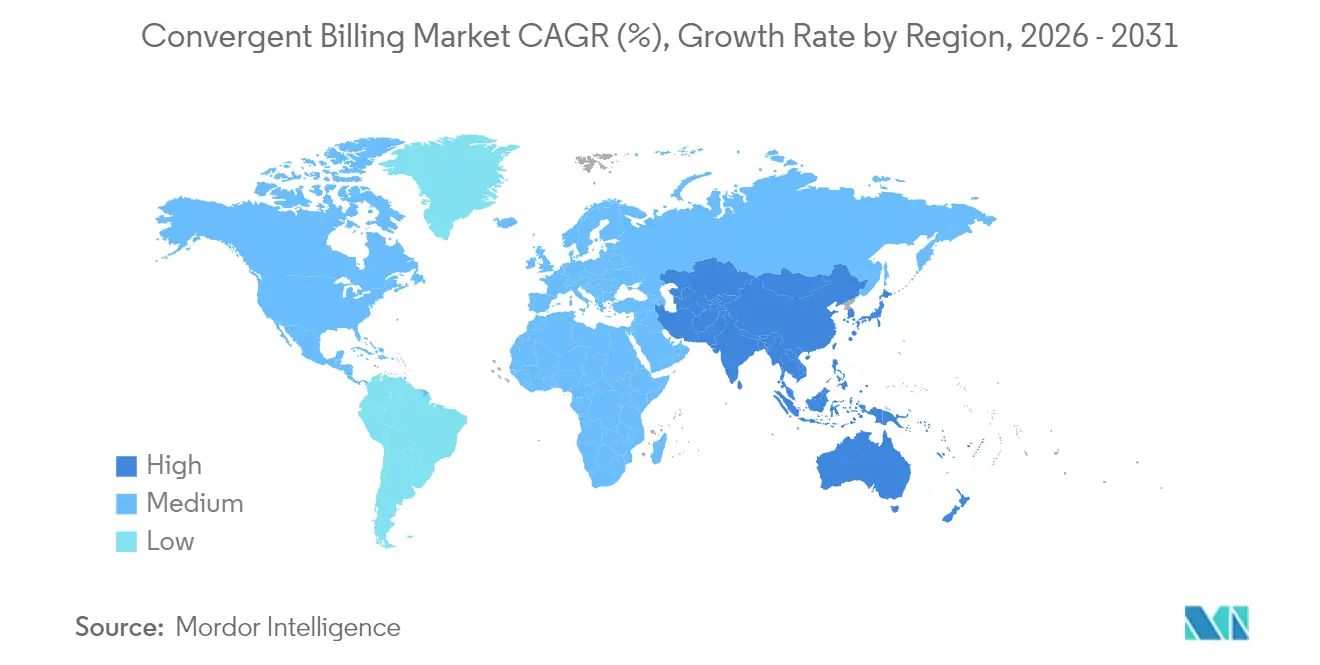

- 地域別では、北米が2025年のコンバージェント・ビリング市場規模の32.30%を占め、アジア太平洋地域は2031年にかけて年平均成長率10.19%を達成すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

コンバージェント・ビリング市場のグローバルトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リアルタイム5Gネットワーク・スライシングのマネタイゼーション | +2.1% | グローバル(韓国、日本、北米での早期牽引力あり) | 中期(2〜4年) |

| 通信事業者+OTT/IoTサービスのバンドル | +1.8% | 北米、欧州、アジア太平洋都市圏 | 短期(2年以内) |

| クラウドネイティブ・マイクロサービス請求の採用 | +1.6% | グローバル(北米、欧州、アジア太平洋のTier-1事業者が主導) | 長期(4年以上) |

| AI主導の収益保証と不正分析 | +1.3% | グローバル(プリペイド比率の高い中東・アフリカおよび南アジアでROIが高い) | 中期(2〜4年) |

| 中東・アフリカにおけるプリペイド・デジタル・ウォレットの急成長 | +1.5% | 中東・アフリカ、南アジア | 短期(2年以内) |

| 新興B2Bプライベート・ネットワーク請求需要 | +1.5% | 北米、欧州、日本、韓国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

リアルタイム5Gネットワーク・スライシングのマネタイゼーション

商用スライスは依然として希少であり、2024年半ばまでにスライシングをマネタイズしたCSPは15%未満でしたが、初期プロジェクトはプレミアム価格設定が実現可能であることを証明しています。TIM BrasilとEricssonは農業IoT向けにブラジル初のスタンドアロン・スライスを立ち上げ、標準モバイル・ブロードバンドより30%高いプレミアム料金を設定しました。[2]Ericsson、「EricssonのChargingシステムが5Gサービスのリアルタイム・マネタイゼーションを実現」、ericsson.com ETSIのOpenSlice APIは2024年に批准され、マルチベンダー統合のタイムラインを6ヶ月未満に短縮します。スライスは動的にスケールするため、15分ごとに使用量をバッチ処理するレガシー・メディエーション・システムは収益を漏洩させており、CSPは200ミリ秒以内に請求書を発行するイベント駆動型課金へと移行しています。Vodafoneの工場向けプライベート5Gオファーは、接続性、エッジ・コンピューティング、アプリケーションを組み合わせており、各レイヤーにコストを配分するコンバージェント・ビリングが求められています。

通信事業者、OTT、IoTサービスのバンドル

VerizonのmyPlanは加入者が毎月Netflix、Max、Disney+を切り替えられるようにしており、請求スタックがサードパーティのエンタイトルメントをリアルタイムで照合することを余儀なくされています。T-Mobileの「Netflix On Us」プロモーションは、バンドル回線における解約率を18パーセントポイント低下させました。China Mobileは2024年に25億件のIoT接続を管理しており、それぞれがレガシー請求エンジンに負荷をかけるマイクロトランザクションを生成しています。EricssonのIoTアクセラレーターはデバイス・イベントを月次請求書に集約し、トランザクションあたりのコストを60%削減します。EUの相互運用性規則により、通信事業者はサブスクリプションAPIを公開することが義務付けられており、マージン管理をわずかに侵食しますが、コンバージェント・ビリング市場の対応可能収益を拡大します。[3]欧州委員会、「EUデータ法の2024年実施」、europa.eu

クラウドネイティブ・マイクロサービス請求の採用

Rakuten Mobileのグリーンフィールド・クラウド・スタックは総所有コストを40%削減し、2024年までに600万加入者をサポートするまでスケールし、コンテナ化されたコンポーネントがモノリシックBSSを効果的に置き換えられることを実証しました。Vodafoneは2024年に欧州の請求処理をOracle Cloud Infrastructureに移行し、ピーク時のインフラ負荷を35%削減しました。TM ForumのオープンデジタルアーキテクチャはAPI50件以上を標準化し、CSPがインターフェースを書き直すことなくベンダーを切り替えられるようにしています。しかし、Deutsche Telekomの3年間の移行は、リソースの消耗を明らかにしており、並行稼働により年間1億3,100万米ドルの運用費が追加されました。Kubernetesネットワーキングに精通したエンジニアは依然として不足しており、コンバージェント・ビリング市場におけるベンダー主導のマネージド・サービスへの需要を強化しています。

AI主導の収益保証と不正分析

Neural TechnologiesのAIエンジンは、未評価のローミング・イベントを5分以内にフラグ立てすることで、中東のTier-1事業者に対して年間4,700万米ドルの漏洩を回収しました。HCLTechは欧州CSPの請求レイヤーに機械学習モデルを組み込み、レガシーシステムより24時間早く異常なIoTトラフィックを検出しました。Comvivaの不正対策スイートは、南アジアの通信事業者のプリペイド・チャージ詐欺を6ヶ月で32%削減しました。リアルタイム検出は、2024年時点で中東・アフリカの接続の58%がプリペイドであるプリペイド比率の高い地域において重要性を増しています。TM ForumのAutonomous Networksプロジェクトは、不審なSIMを自動的に停止するセルフヒーリング請求フローの実現を目指しており、人的介入の必要性を排除し、収益を保護しながらプラットフォームの粘着性を高めます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシーシステム移行コストの高さ | -1.2% | グローバル(老朽化したインフラを持つ欧州・北米で深刻) | 長期(4年以上) |

| データ主権と国境を越えたプライバシー規制 | -0.9% | 欧州(GDPR)、中国(データローカライゼーション)、ブラジル(LGPD) | 中期(2〜4年) |

| OSS/BSSスキル人材の不足 | -0.8% | グローバル(アジア太平洋・中東・アフリカで最も深刻) | 中期(2〜4年) |

| クラウド・ハイパースケーラーとのベンダー・ロックイン・リスク | -0.7% | グローバル(北米・欧州に集中) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レガシーシステム移行コストの高さ

Vodafoneの7年間・10億ユーロの近代化は21の国内市場と200以上のアプリケーションをカバーしており、中小規模の通信事業者には対応できない支出規模です。Deutsche Telekomの並行稼働は最終切り替えまで年間1億3,100万米ドルを追加し、投資収益率を低下させる二重支出を示しています。BT Groupは、英国の機能分離規則に基づく必須ステップとして、消費者向け請求とホールセールを切り離すために5億ポンドを確保しています。TM Forumは、CSPの58%がデータ・クレンジングの重要性を過小評価しており、移行前に重複した顧客レコードを照合するのに最大14ヶ月を費やしていることを明らかにしました。そのため、南米やアフリカの多くの通信事業者はレガシー・スタックの寿命を延ばしていますが、パッチベースのメンテナンスは技術的負債を増大させ、コンバージェント・ビリング市場におけるイノベーションを阻害しています。

データ主権と国境を越えたプライバシー規制

2024年1月に施行されたEUデータ法は、明示的なユーザー同意が得られない限り通信請求記録の国内保存を義務付けており、Vodafoneなどの通信事業者は欧州全域で18の個別データベース・インスタンスを運用することを余儀なくされ、ホスティングコストが最大40%増加しています。中国は国際ベンダーに国内データセンターの設置を義務付けており、プロバイダーあたり5,000万〜8,000万米ドルの設備投資が追加されます。ブラジルのLGPDは、非準拠の国境を越えたデータ転送に対して収益の2%の罰金を科しており、TIM Brasilは2024年にワークロードを主権クラウド・パートナーに移転しました。GSMAは、断片化した主権規制が世界の通信セクター全体で年間20〜30億米ドルのコンプライアンス・コストを追加し、複数地域にまたがるプレイヤーに不均衡な負担をかけていると推計しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:移行の複雑化に伴いサービスが急増

サービスは2025年のコンバージェント・ビリング市場シェアの62.05%を占め、複数年にわたるプラットフォーム・アップグレードに伴う統合、コンサルティング、マネージド・オペレーションによって牽引されました。Vodafoneの7年間・10億ユーロの変革では400人以上のコンサルタントが従事しており、サービス収益が2031年にかけて年平均成長率10.78%で上昇する理由を示しています。Deutsche Telekomがレガシーとクラウドのスタックを18ヶ月間並行稼働させる方針により、サービス費用に1億3,100万米ドルが追加され、外部専門知識への需要が強化されています。

ソリューション・ライセンスは依然として優位を保っていますが、TM Forum標準APIがベンダーの混在を可能にするにつれ価格圧力に直面しています。マネージド・サービスは、社内にDevOpsを持たないTier-2事業者の間で最も急速に増加しています。Comarchの2024年中央欧州における固定料金契約は、設備投資を予測可能な運用費に転換します。Amdocsは2024年のAT&T更新契約に5億米ドルのマネージド・サービス・レイヤーをバンドルし、さらに5年間の継続収益を確保しました。CSPの67%がクラウドネイティブ請求を運用するためにベンダー主導のスキルアップを必要としているため、トレーニング・サービスは過小評価された成長レバーです。したがって、コンバージェント・ビリング市場は、ソフトウェアと長期的なサービス・エンゲージメントを組み合わせるベンダーに報いる構造となっています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

展開モデル別:設備投資圧力の高まりによりクラウドが拡大

クラウド展開は2025年のコンバージェント・ビリング市場規模の45.78%を占め、2031年にかけて年平均成長率10.47%でオンプレミスを上回る成長を遂げる見込みです。Rakuten Mobileは、600万加入者に対して従来のBSSと比較して総所有コストを40%削減することで経済性を実証しました。OracleのVodafoneとの年間1億米ドルの契約は、欧州の請求ワークロードをOracle Cloud Infrastructureに移行し、複数のデータセンターを廃止します。AirtelはAmazon Web Services上でEricsson Chargingを採用し、恒久的な過剰プロビジョニングなしにディワリのトラフィック・ピーク時に容量をバースト対応させました。

ローカライゼーションやレイテンシーの制約が適用される場合、オンプレミスは継続されます。China Mobileは国家データ規則を満たすために25億件のIoT接続に対して国内設置を維持しています。BT Groupのハイブリッド・モデルは、コア請求をオンサイトに保ちながら分析をクラウドで実行します。セキュリティへの懸念が中東・アフリカの複数の市場でパブリック・クラウドの採用を抑制しており、GSMAが調査した通信事業者の42%が侵害リスクを障壁として挙げています。しかし、ベンダー非依存のマイクロサービスは、CSPがクラウド間でワークロードを再展開できるようにすることで知覚されるロックインを低減し、コンバージェント・ビリング市場におけるクラウドの長期的優位性を支えています。

ソリューションタイプ別:解約圧力の激化によりCRMモジュールが加速

請求アカウント管理は2025年のコンバージェント・ビリング市場規模の31.10%を占めましたが、顧客関係管理モジュールは2031年にかけて年平均成長率9.86%で最速の成長を遂げる見込みです。T-MobileはAI主導の顧客関係管理アラートが2024年第3四半期に210万件のポストペイド純増に貢献したとしており、同システムが解約リスクの高い高価値加入者にフラグを立てています。Comvivaは解約を45日前に予測し、パイロット展開において解約率を18パーセントポイント改善しました。

自動請求書生成はイベント駆動型使用記録によって近代化されています。EricssonのChargingシステムは200ミリ秒以内に請求書を発行し、5Gスライスのオンデマンド価格設定を可能にします。支払モジュールは即時決済レールと統合されており、VodafoneはMastercardのリアルタイム送金を組み込み、売上債権回収日数を12日短縮しました。請求サイクル最適化と不正検出はAIとリアルタイム計測を組み合わせて失われた収益を迅速に回収し、コンバージェント・ビリング業界におけるベンダーの価値を強固なものにしています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

オペレーター/アプリケーション別:固定優位の中でモバイル・セグメントが成長を牽引

固定回線サービスは、光ファイバーとペイTV・バンドルのマージンが依然として高いため、2025年のコンバージェント・ビリング市場シェアの35.10%を占めていますが、モバイル請求は2031年にかけて年平均成長率10.23%で拡大する見込みです。GSMAは2024年に中東・アフリカの接続の58%がプリペイドであったと報告しており、モバイル通信事業者はポストペイド・プランとデジタル・ウォレットへの移行をマネタイズしています。Pyyplのウォレットはユーザーがプリペイド通話料を加盟店支払いに転換できるようにし、単一の台帳内で通信使用量と金融サービスを統合しています。

固定通信事業者は過剰構築によるマージン圧力に直面しており、光ファイバー、ストリーミング、ハードウェアをバンドルしています。AT&Tの光ファイバー+ストリーミング・バンドルは、通信とコンテンツ・カタログ間のリアルタイム照合を必要とします。Sky Glassはブロードバンド、OTTサブスクリプション、デバイス・ファイナンシングを単一の月次請求書に統合しており、サイクル途中の変更に対応できるコンバージェント・ビリングが求められています。EUのデジタル市場法などの規制上の義務はオープンAPIを要求しており、コンバージェント・ビリング市場において複数のコンテンツ・パートナーをオーケストレーションできるベンダーのロックインを低減しながらエコシステム収益を拡大します。

地域分析

北米は2025年のコンバージェント・ビリング市場規模の32.30%を占めました。VerizonとT-Mobileは光ファイバー、無線、プレミアム動画のバンドルを継続しており、請求プラットフォームをサブ秒単位のエンタイトルメント照合へと推進しています。AT&TはAmdocsと年間5億米ドルの更新契約を締結し、実績あるシステムを維持しています。CSGはDish Networkから7,500万米ドルを受注し、800万回線以上のポストペイド5G請求を立ち上げました。RogersはカナダのスタンドアロンN5GコアをサポートするためにOracle Cloudを採用しました。América Móvilはメキシコの請求処理をEricsson Chargingに移行し始め、2026年の完了目標に向けて進んでいます。

アジア太平洋地域はコンバージェント・ビリング市場において最速の地域成長となる年平均成長率10.19%を2031年にかけて記録する見込みです。Bharti AirtelのEricsson Charging展開は18サークル・3億5,000万加入者に及びます。Jioはコマース、音楽、映画を単一のウォレットに統合しており、スーパーアプリ請求の複雑さを示しています。China Mobileの25億件のIoT接続はペタバイト規模でのマイクロトランザクション請求を必要とします。日本のKDDIと韓国のSK Telecomはポリシーベースのリアルタイム課金を必要とするネットワーク・スライシング料金を開始しました。東南アジアのウォレットは前年比41%成長し、通信ブランドが取引量の72%を獲得し、請求が日常生活により深く組み込まれています。

欧州はデータ居住要件によるコスト上昇に直面しています。VodafoneはデータActに準拠するために18の個別インスタンスを運用しています。Orangeはフランス、スペイン、ポーランドにわたる請求を統合するためにOracleと提携していますが、各国は依然として独自のデータベースを必要としています。BT Groupは英国の機能分離規則に基づきホールセールと消費者向けBSSを切り離しています。Telecom Italiaはスキル不足を補うためにコンサルタント1日あたり1,500ユーロを費やし、タイムラインを延長しています。中東では、e&がフィンテック転換を推進するクラウドネイティブBSSに2億米ドルを充当しました。アフリカの1兆4,000億米ドルのモバイルマネー取扱高は統合ウォレットを不可欠なものにしており、MTNとVodacomは通話料、データ、加盟店支払いを単一の請求書に統合しています。南米のTIM Brasilは5G農業IoTスライスを30%のプレミアムでマネタイズしており、リアルタイム・コンバージェント・ビリングによる収益上昇余地を示しています。

競合環境

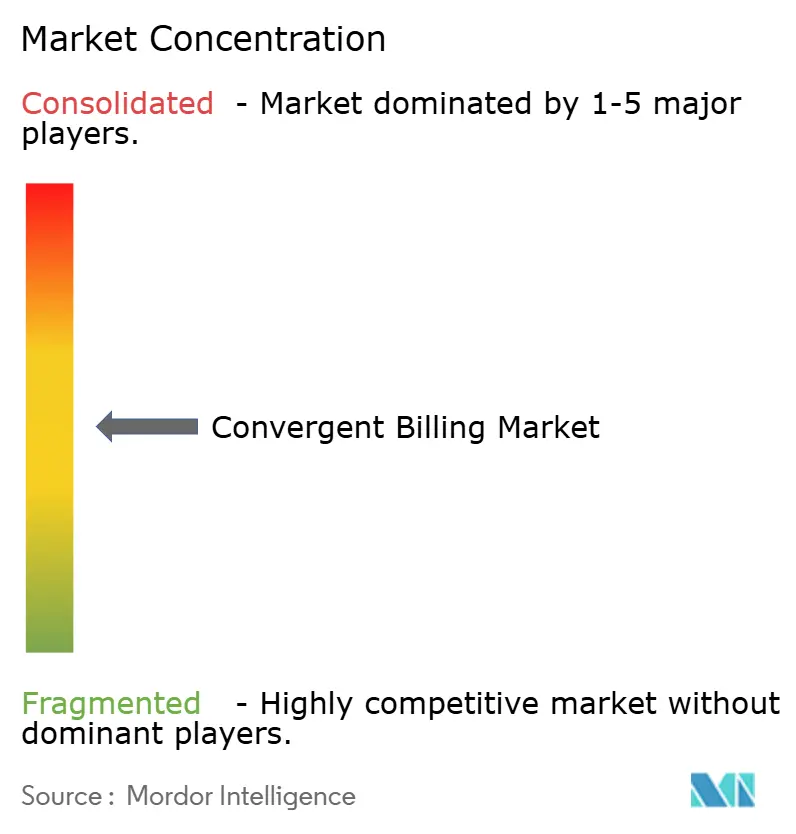

コンバージェント・ビリング市場は適度に集中しています。上位5社のベンダーであるAmdocs、Oracle、Ericsson、Huawei、CSG Systemsは、2024年収益の合計約58%を占めました。Amdocsは新たな5年間契約の中で1億米ドル以上の切り替えコストを吸収することでAT&Tとの関係を深化させました。Oracleは2024年に請求分析スタートアップを買収し、AI主導の収益保証をOracle Cloud Infrastructureに組み込み、垂直統合を進めました。EricssonはTM Forum Open API上で50のサードパーティ・アプリケーションを認定することでエコシステムを拡大し、自社のChargingシステムをオーケストレーション・ハブとして位置付けました。Huaweiは中国の通信事業者基盤での強みを維持し、CSGはDish Networkを通じて米国の衛星・モバイル融合分野に拡大しました。

ディスラプターはグリーンフィールドのシェアを獲得しています。Matrixxはレガシーコードを迂回するマイクロサービスを提供することで北米のTier-1ケーブル事業者と契約を締結しました。CerillionのKubernetesネイティブ・スタックはあらゆるクラウドまたはオンプレミスで稼働し、ハイパースケーラーのロックインを懸念する通信事業者に訴求しています。BillingPlatformはIoTとプライベート・ネットワーク向けの使用量ベース・エンジンを拡大するために9,000万米ドルを調達しました。ZuoraとChargebeeはOTTサブスクリプション管理に特化し、通信事業者にメディア・バンドルの市場投入時間を短縮させています。特許出願はリアルタイム・ポリシー制御と機械学習による不正対策への業界の注力を裏付けており、Nokiaは12件の請求関連特許を登録し、Subexは2024年にIoT異常検出に関する3件の特許を取得しました。

ベンダー戦略は3つのベクターを中心に集約されています。すなわち、切り替えコストを高めるための分析エンジンの組み込み、主権規制を満たすための展開のローカライゼーション、そしてオープンAPIを通じたマルチパートナー・エコシステムのオーケストレーションです。スキル不足とデータ・プライバシー規制は、ハイパースケーラーが従来のライセンス収益を脅かす中でも、既存プレイヤーの防御的な堀として機能し続けています。

コンバージェント・ビリング業界リーダー

International Business Machines Corporation

Amdocs, Inc.

Oracle Corporation

CSG Systems International, Inc.

Telefonaktiebolaget LM Ericsson

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:EricssonとTelstraは、オーストラリア全土で5Gネットワーク・スライシングのリアルタイム・マネタイゼーションを可能にするクラウドネイティブ・Chargingシステムの商用ローンチを発表し、企業向けプライベート・ネットワーク顧客向けの差別化されたレイテンシー・ティア価格設定をサポートしています

- 2025年4月:OracleはAI請求分析企業RevCurateの買収を完了し、その異常検出エンジンをOracle Cloud Infrastructure BSSに統合することで、Tier-1通信サービスプロバイダーの収益保証調査時間を60%短縮しました

- 2025年3月:Amazon Web ServicesはAWS Telco Billing Hubをリリースしました。これは完全マネージド型のイベント駆動プラットフォームで、毎秒最大2,500万件の使用記録を処理し、TM Forum Open APIの事前構築済みコネクターを提供しており、中堅モバイル仮想ネットワーク事業者をターゲットとしています

- 2025年2月:Amdocsは、あらゆるパブリック・クラウドまたはオンプレミス・クラスター上で稼働するKubernetesネイティブのコンバージェント・ビリング・サービスとしてのソフトウェア・オファリングを発表しました。これにより、通信事業者はPCI DSS準拠のための継続的デリバリー・パイプラインを事前設定した状態で90日未満でグリーンフィールド展開を完了できます

コンバージェント・ビリング市場グローバルレポートの調査範囲

コンバージェント・ビリング市場レポートは、コンポーネント(ソリューション、サービス)、展開モデル(クラウド、オンプレミス)、ソリューションタイプ(請求サイクル最適化、請求アカウント管理、自動請求書・明細書生成、支払・回収、顧客関係管理)、オペレーター/アプリケーション(モバイル、固定、ブロードバンド、TV/ストリーミング)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ソリューション |

| サービス |

| クラウド |

| オンプレミス |

| 請求サイクル最適化 |

| 請求アカウント管理 |

| 自動請求書・明細書生成 |

| 支払・回収 |

| 顧客関係管理 |

| モバイル |

| 固定 |

| ブロードバンド |

| TV/ストリーミング |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| コンポーネント別 | ソリューション | ||

| サービス | |||

| 展開モデル別 | クラウド | ||

| オンプレミス | |||

| ソリューションタイプ別 | 請求サイクル最適化 | ||

| 請求アカウント管理 | |||

| 自動請求書・明細書生成 | |||

| 支払・回収 | |||

| 顧客関係管理 | |||

| オペレーター/アプリケーション別 | モバイル | ||

| 固定 | |||

| ブロードバンド | |||

| TV/ストリーミング | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

コンバージェント・ビリング市場の現在の規模は?

コンバージェント・ビリング市場規模は2026年に209億8,000万米ドルであり、2031年までに332億4,000万米ドルに達すると予測されています。

最も速く成長しているコンポーネント・セグメントはどれですか?

統合やマネージド・オペレーションを含むサービスは、複雑なレガシー移行により年平均成長率10.78%で成長する見込みです。

通信事業者が請求処理をクラウドに移行する理由は何ですか?

クラウド展開は需要スパイクに対応する弾力的なスケーリングを提供し、データセンターの設備投資を排除しながら、新たな5GおよびIoTのマネタイゼーション・モデルをサポートします。

5Gネットワーク・スライシングはコンバージェント・ビリングにどのような影響を与えますか?

スライシングはサブ秒単位のポリシー制御と料金計算を必要とするため、通信事業者はリアルタイムで差別化されたサービス品質ティアをマネタイズできるイベント駆動型請求エンジンを採用しています。

2031年にかけて最も高い成長を遂げる地域はどこですか?

アジア太平洋地域は、通信事業者が統合請求を必要とするスーパーアプリ・エコシステムに通信、フィンテック、メディアをバンドルするにつれ、最速の年平均成長率10.19%を達成する見込みです。

最終更新日: