金融アナリティクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 13.87 十億米ドル |

| 市場規模 (2031) | 23.42 十億米ドル |

| 成長率 (2026 - 2031) | 11.05% CAGR |

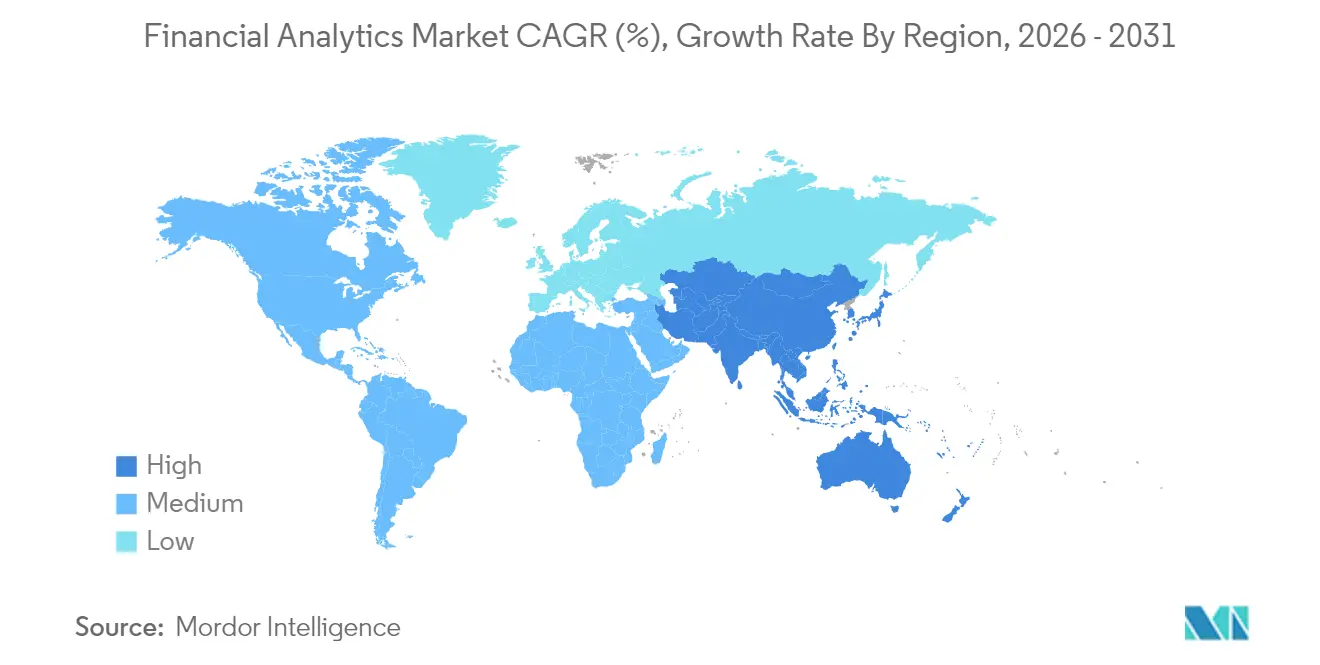

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

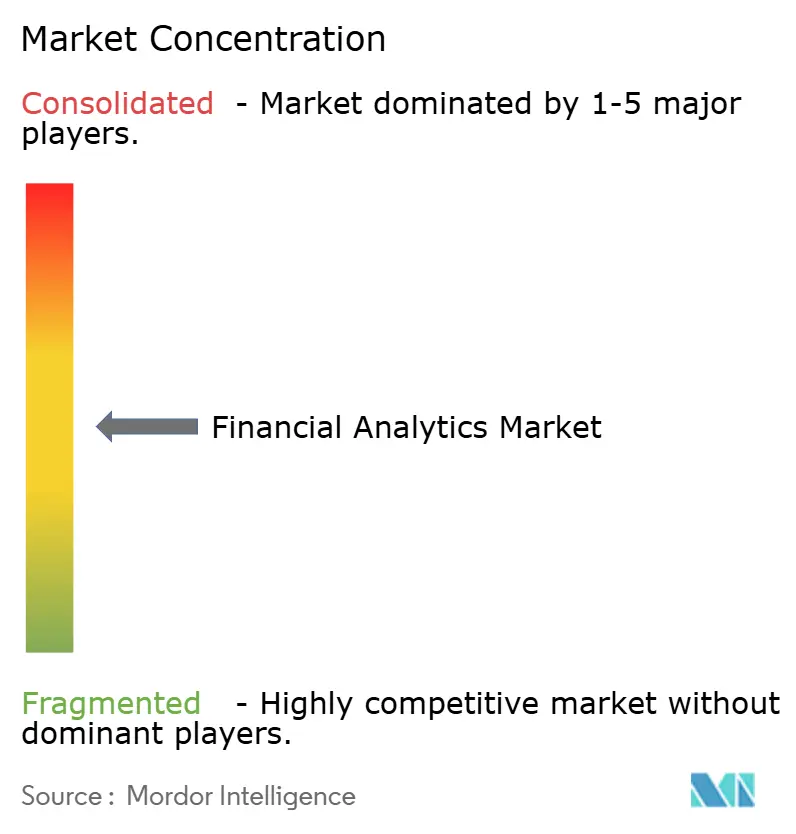

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる金融アナリティクス市場分析

金融アナリティクス市場規模は2025年に124億9,000万米ドルと評価され、2026年の138億7,000万米ドルから2031年には234億2,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは11.05%です。クラウドネイティブなコアバンキングの急速な転換、リアルタイムリスク要件、AIを活用した意思決定システムが、銀行、保険、企業財務チーム全体での導入を後押ししています。北米の金融機関は成熟したデータ資産の最適化を継続する一方、アジア太平洋地域の銀行はレガシーシステムからナノ秒単位のトランザクションインサイトを提供するクラウドスタックへと一気に移行しています。オンプレミス展開はリスク回避志向の大手銀行(ティア1)の間で依然として主流ですが、クラウド移行の加速がベンダー戦略を再形成しており、CIOが設備投資を従量課金型の運用モデルに合わせています。サイバーレジリエンス要件の強化、数百万ドル規模の情報漏洩リスク、データサイエンティストの不足が普及ペースを抑制していますが、組み込みAIへの多額の投資が総所有コストを低下させ、金融アナリティクス市場を中小企業にも開放しています。

主要レポートのポイント

- 展開モード別では、オンプレミスソリューションが2025年の金融アナリティクス市場シェアの60.65%を占め、クラウド展開は2031年に向けて13.04%のCAGRで拡大しています。

- 地域別では、北米が2025年の金融アナリティクス市場において38.45%の収益シェアを占め、アジア太平洋地域は2031年までに最速の12.32%のCAGRを記録すると予測されています。

- ソリューションタイプ別では、分析・レポーティングが2025年に33.12%のシェアでトップとなり、財務連結は2031年に向けて12.46%のCAGRで成長する見込みです。

- アプリケーション別では、リスク管理が2025年の金融アナリティクス市場規模の27.15%を占め、不正検知は2031年に向けて11.45%のCAGRで拡大しています。

- アナリティクスタイプ別では、記述的アナリティクスが2025年に42.55%のシェアで支配的な地位を維持し、処方的アナリティクスは予測期間中に12.55%のCAGRで上昇する見込みです。

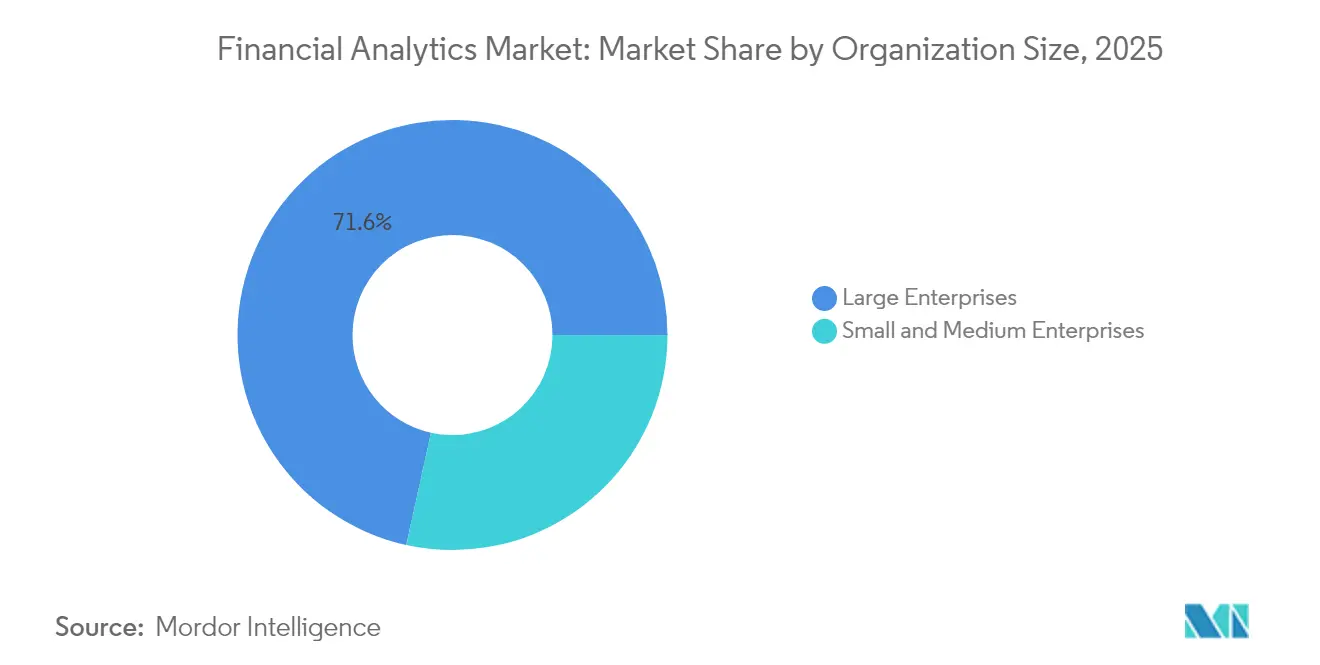

- 組織規模別では、大企業が2025年に71.55%のシェアを占めていますが、中小企業セグメントは2031年に向けて12.82%のCAGRで成長すると予測されています。

- エンドユーザー業界別では、BFSIが2025年の収益の33.05%を占め、ヘルスケアは11.71%のCAGRで拡大し、最も成長の速い業種として台頭すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

金融アナリティクス市場のドライバー影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウドファーストなコアバンキング近代化の急増 | +2.1% | 世界規模 – 北米とアジア太平洋地域が主導 | 中期(2~4年) |

| 財務スイートに組み込まれたAI・MLによる総所有コストの低減 | +1.8% | 世界規模、先進国市場に集中 | 短期(2年以内) |

| リアルタイムリスクおよび資本報告に対する規制上の要請 | +1.5% | 北米とEU、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 中小企業全体でのデータ駆動型財務計画・分析の急増 | +1.3% | 新興市場で強い成長を伴う世界規模 | 中期(2~4年) |

| ESGスコア連動型債券発行アナリティクス | +0.9% | EUが主導、北米が追随、アジア太平洋地域は新興 | 長期(4年以上) |

| VaR向けの量子対応モンテカルロエンジン | +0.6% | 世界中のティア1金融機関 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラウドファーストなコアバンキング近代化の急増

モノリシックなコアからクラウドネイティブアーキテクチャへ移行した金融機関は、初年度に業務効率が45%向上し、コストが最大40%削減されると報告されています[1]Jack Henry and Associates、「近代化のマインドセット:コアのクラウドへの移行」、jackhenry.com。この移行により、従来メンテナンスに費やされていた予算が解放され、データをリアルタイムでアナリティクスエンジンにストリーミングするマイクロサービスが実現します。北米の大手銀行(ティア1)はハイブリッド移行を実施しており、インドやインドネシアの中堅金融機関はパブリッククラウドコアへ直接移行しています。ベンダーのロードマップは現在、日中のトランザクション量に応じて弾力的にスケールするコンテナ化されたアナリティクスモジュールを中心に構成されています。クラウドグリッドはより迅速な災害復旧とほぼゼロのダウンタイムを可能にするため、規制当局もそのレジリエンス上の利点を認めています。この勢いは金融アナリティクス市場における対応可能な需要を大幅に拡大させています。

財務スイートに組み込まれたAI・MLによる総所有コストの低減

AIエンジンを資金管理、融資、ポートフォリオツールに組み込むことで、独立したデータサイエンススタックが不要になります。AIを搭載したプラットフォームを導入した金融機関は、自動照合、高精度なキャッシュフロー予測、誤検知アラートの削減により、年間平均190万米ドルを節約しています。最新のスイートは、ERPおよびCRMパイプからデータを取得する予測モデルがあらかじめ設定されており、高度なアナリティクス人材が不足している地域銀行の導入サイクルを短縮します。AIガイド付き運転資本最適化などのアプリケーションは予測誤差を50%削減し、収益を生む商品に再投資できる流動性を解放します。その結果として生じる総所有コストの低下が、コスト重視のセグメントへの金融アナリティクス市場の浸透を加速させています。

リアルタイムリスクおよび資本報告に対する規制上の要請

監督当局は現在、夜間バッチファイルではなく日中のエクスポージャーダッシュボードを求めています。米国連邦準備制度理事会のリスクオフィサー調査では、ACHおよびインスタント決済詐欺の急増が浮き彫りになり、継続的モニタリングに関するガイダンスの更新が促されました。欧州銀行監督機構も同様に、気候ストレステストに関する詳細な報告を義務付けています。オンデマンドの計算を実証できない金融機関は、資本賦課と評判上のペナルティに直面します。したがって、インメモリアナリティクスを活用したリアルタイムのバリュー・アット・リスクエンジンは、任意の支出から必須の支出へと移行しています。ベンダーは市場データプロバイダーからのフィードを取り込み、数秒以内に自己資本比率指標を生成する規制対応モジュールで対応しています。

中小企業全体でのデータ駆動型財務計画・分析の急増

クラウドサブスクリプションにより、従業員500人未満の企業でも高度な計画ツールを利用できるようになっています。代替融資機関は行動アナリティクスを活用して数分以内にローンを審査し、従来の銀行よりも迅速な資金調達を求める中小企業の73%を引き付けています。AIベースのキャッシュフローダッシュボードは、店舗オーナーが流動性不足を予測し、より有利なサプライヤー条件を交渉するのに役立ちます。低価格帯とテンプレート化された展開により、オンボーディング期間が数ヶ月から数日に短縮されます。新興市場が帳簿管理をデジタル化するにつれ、ベンダーは地域の税務規則に準拠したローカライズされたモジュールを提供しています。中小企業の波は、金融アナリティクス市場の顧客基盤を大企業という従来の領域を超えて拡大させています。

金融アナリティクス市場の抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サイバー侵害責任の増大 | -1.4% | 世界規模、北米とEUで最も高い | 短期(2年以内) |

| 高度なアナリティクス人材の不足 | -1.1% | 世界規模、アジア太平洋地域と新興市場で深刻 | 中期(2~4年) |

| クラウドのデータ転送費用とベンダーロックインの増大 | -0.8% | 世界規模、マルチクラウド戦略に影響 | 中期(2~4年) |

| アルゴリズムバイアスのコンプライアンス調査 | -0.5% | 北米とEUが主導、世界的に拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サイバー侵害責任の増大

銀行は侵害1件あたり平均608万米ドルの損失を被っており、これは業種横断的な標準を約25%上回っています[2]IBM Security、「データ侵害コストレポート2024」、ibm.com。攻撃の滞留時間は5ヶ月を超えることが多く、認証情報や顧客記録の窃取を増幅させます。2024年に米国の大手医療保険会社を襲ったランサムウェア攻撃は、単一の侵害が2,200万米ドルの支払いを引き起こす可能性を示しました。取締役会はアナリティクスのアップグレードから資本をセキュリティ強化に転用しており、更新サイクルを遅らせています。サイバー保険料も二桁台で上昇し、ITの予算をさらに圧迫しています。したがって、ベンダーは購入者の懸念を和らげ、金融アナリティクス市場の成長を維持するために、アナリティクスプラットフォーム内にゼロトラスト制御を組み込む必要があります。

高度なアナリティクス人材の不足

金融ハブでは、データエンジニアやモデル検証者の空席が中央値で10ヶ月間埋まらない状態が続いています。金融サービス・スキルズ・コミッションは、加盟企業の71%が機械学習の役割を担う人材を育成するためのリスキリングプログラムを開始していると報告しています。アジア太平洋地域の銀行は、地域の大学が輩出する専門人材が少ないため、より大きな障壁に直面しています。対処するために、ベンダーはコード行数を80%削減するビジュアルモデルビルダーを備えた自動機械学習ツールキットを提供しています。これらのアクセラレーターは基本的なモデリングを民主化しますが、複雑なリスクシナリオには依然として熟練したクオンツが必要であり、金融機関が記述的アナリティクスから処方的アナリティクスの成熟度へと移行できる速度を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

金融アナリティクス市場セグメント分析

展開モード別:

オンプレミス優位の中でのクラウドの加速オンプレミス設定は2025年の金融アナリティクス市場シェアの60.65%を維持しており、データ所在地とレイテンシ制御に対するセクターの慎重な姿勢を示しています。しかし、パブリックおよびプライベートクラウドの展開は13.04%のCAGRで進展しており、規制当局が共同責任フレームワークを正式化するにつれてその差は縮まるでしょう。金融機関は、予算管理サンドボックスなどの非コアアプリケーションから始め、リアルタイムリスクエンジンを移行する前に段階的な移行を検討しています。クラウドプラットフォームに帰属する金融アナリティクス市場規模は、ベンダーがローカルコンプライアンスを満たすためにソブリンクラウドリージョンを構築するにつれて大幅に増加すると予測されています。銀行はまた、コストやレイテンシに基づいてオンプレミスとクラウドノード間でワークロードを切り替えられるコンテナオーケストレーションを採用しています。データ転送費用とベンダーロックインへの懸念は残るものの、マルチクラウド接続ツールとポータブルライセンスがこれらの制約を緩和し、より広範なクラウド採用を促進しています。

ワークロードが移行すると、運用モデルが変化します。サイトリライアビリティエンジニアがハードウェアチームに取って代わり、従量課金制の価格設定がITの支出をトランザクション量に合わせます。中小規模の金融機関は従量課金モデルを活用して、以前はグローバル銀行に限られていた機械学習ライブラリにアクセスします。クラウドプラットフォームはテナント全体のネットワークトラフィックを監視する脅威アナリティクスを統合し、サイバーレジリエンスを強化します。スケーラブルなコンピューティングにより、大規模な固定投資なしにポートフォリオリスクのモンテカルロシミュレーションが可能になります。その結果生じる俊敏性は、依然としてメインフレームに縛られている既存企業にさらなる圧力をかけ、クラウドベースの金融アナリティクス市場ソリューションへの予算の再配分を加速させています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

ソリューションタイプ別:

財務統合を促進する連結分析・レポーティングスイートは、財務チームがより迅速な決算サイクルのための統合ダッシュボードを求めたため、2025年の市場において33.12%の収益シェアでトップとなりました。財務連結スイートは12.46%のCAGRを示しており、複数事業体を持つ企業が複雑なIFRSおよびGAAP義務を満たすために単一バージョンの真実の台帳を必要としているためです。これらのモジュールは通貨換算と内部取引消去を自動化し、手動仕訳入力を70%削減します。ベンダーはグループ決算中に異常な差異にフラグを立て、修正措置を推奨するAIを組み込み、報告タイムラインを数日短縮しています。連結に関連する金融アナリティクス市場規模は、規制当局が気候および税務の透明性に関する開示要求を強化するにつれて大幅に拡大すると予測されています。

データベース管理・計画ツールはアナリティクスエンジンが稼働する基盤を形成し、リスク・コンプライアンスモジュールはシナリオモデリングと規制タクソノミーを統合します。ESGスコアアナリティクスと量子対応デリバティブプラットフォームは、新興の「その他のソリューション」ニッチを占めています。企業がエンドツーエンドの財務変革を求めるにつれ、ベンダーは勘定照合や開示管理などの隣接機能をより大きなプラットフォームにバンドルしています。この収束トレンドは、プロバイダーがフルスタックのカバレッジを提供しようと競い合う中で合併・買収を促進し、金融アナリティクス市場内の競争を激化させています。

アプリケーション別:

不正検知の急増の中でリスク管理がトップリスク管理は、継続的な資本モニタリングを要求するバーゼルおよびソルベンシー規制により、2025年の金融アナリティクス市場規模の27.15%を占めました。バリュー・アット・リスクエンジンは毎晩数万の価格パスを実行し、市場が開く前にコンプライアンスレポートを提供するためにインメモリグリッドに依存しています。11.45%のCAGRで拡大している不正検知アプリケーションは、数十億件のカードおよび決済記録で訓練されたディープラーニングモデルを活用しています。最新のシステムはディープフェイク音声と合成IDを97%の精度で識別し、最近の2,500万米ドル規模の詐欺で悪用された抜け穴を塞いでいます。金融機関はまた、リアルタイムでマネーミュール口座を追跡するソーシャルネットワークグラフを重ね合わせ、下流の損失回収コストを削減しています。

リアルタイム決済が普及するにつれ、不正防止とリスクアナリティクスの区別が曖昧になっています。銀行は、取引の取引相手リスクとAML違反を同時にスコアリングする統合プラットフォームを展開しています。予算策定・予測モジュールは、注文フローに基づいて毎日更新されるローリング予測を求める企業の間で支持を得ています。財務チームは、複数通貨にわたる最適な資金調達ミックスを推奨するAIガイド付き流動性アナリティクスを採用しています。アプリケーションシナリオの幅広さは、金融アナリティクス市場の広大な範囲と企業の意思決定アーキテクチャにおけるその役割を強調しています。

アナリティクスタイプ別:

処方的アナリティクスの勢いが増す記述的アナリティクスは、法定報告と監査証跡が後ろ向きの精度を必要とするため、2025年に42.55%のシェアを維持しました。しかし、処方的アナリティクスは、金融機関が行動指向のインサイトへと軸足を移すにつれて12.55%のCAGRを記録しています。強化学習モデルは現在、市場の動きに基づいて継続的に調整することでヘッジ戦略を最適化しています。早期採用者は、静的なルールセットと比較してポートフォリオリターンが60ベーシスポイント向上したと報告しています。診断的・予測的レイヤーが占める金融アナリティクス市場シェアは依然として重要であり、処方的エンジンが推奨事項を生成する前にデータをクレンジングし文脈化するフィーダーとして機能しています。

グローバル銀行内の量子研究ラボは、エキゾチックオプション価格設定を加速するために量子モンテカルロを実験しています。商業展開は数年先ですが、概念実証では古典的な手法と比較して40倍の高速化が実証されています。ベンダーはデータパイプラインを将来にわたって保護するために、量子耐性暗号モジュールをプラットフォームに装備しています。この継続的なイノベーションにより、金融アナリティクス市場は段階的なダッシュボード作成を超えて、自動化されたアルゴリズム的意思決定の領域へと進化し続けています。

組織規模別:

中小企業の採用が加速大企業は、多国籍銀行、保険会社、企業が複雑な連結、リスク、コンプライアンスのワークロードを実行するため、2025年の収益の71.55%を占めました。それにもかかわらず、中小企業はサブスクリプション価格設定とプラグアンドプレイAPIが参入障壁を取り除くにつれて12.82%のCAGRで成長しています。地域のフィンテック金融機関はアナリティクスをローン組成ワークフローに直接組み込み、マイクロマーチャントに即時の信用判断を提供しています。クラウドスターターキットは帳簿統合とAIチャットボットをバンドルし、売掛金の異常を表面化させ、売上債権回転日数を二桁台で削減しています。これらの機能は金融アナリティクス市場の総到達可能ベースを拡大し、急成長するスタートアップを対象とするベンダー間の競争を促進しています。

東南アジアおよびラテンアメリカの中小企業は、スマートフォンの高い普及率を反映してモバイルファーストのダッシュボードを採用しています。ベンダーは税コード、言語パック、コンプライアンスルールをローカライズして採用を加速させています。オンラインアカデミーを通じて提供されるトレーニングパッケージが能力のギャップを埋めています。中小企業が成熟するにつれて、より高度な予測とシナリオ分析を求めるようになり、エントリーレベルのダッシュボードからフルスタックスイートへのアップセルの余地が生まれています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー業界別:

成長ドライバーとして台頭するヘルスケアBFSIは、コアバンキング、保険、アクチュアリー、資本市場業務が詳細なアナリティクスに依存しているため、2025年に33.05%のシェアを維持しました。11.71%のCAGRを記録しているヘルスケアは、収益サイクルの漏洩を抑制し、進化する診療報酬コードに準拠するために金融アナリティクスを採用しています。AIアルゴリズムは請求拒否パターンにフラグを立て、予防的な修正を推奨し、病院の回収率を向上させています。製薬メーカーは予測アナリティクスを適用して治験予算を最適化し、マイルストーン支払いに関連するキャッシュフローの急増を予測しています。この多様化は金融アナリティクス市場の水平的な関連性を強調しています。

政府の財務部門はリスクダッシュボードを展開して公共部門の借入を監視し、偶発債務を管理しています。小売・電子商取引プレイヤーは決済アナリティクスを統合してオムニチャネルチェックアウト全体の不正を検知しています。製造業者はシナリオシミュレーションを使用してコモディティエクスポージャーをヘッジしています。各業種は独自のデータ構造をもたらし、ベンダーが価値実現までの時間を短縮する業界アクセラレーターを提供する動機となっています。

地域分析

北米金融アナリティクス市場

北米は2025年に38.45%の収益シェアをもって首位に立ち、十分な資本を持つ銀行がAIコア、クラウドレジリエンス、および統合コンプライアンスワークベンチに早期投資を行った。米国の規制当局はモデルリスク管理に関する明確なガイダンスを提供しており、金融機関は明確に定義されたガードレールの範囲内で実験を行うことができる。カナダの銀行は、充実したトランザクションデータをサードパーティのアナリティクスレイヤーにストリーミングするオープンバンキングAPI先駆的に導入している。ニューヨークおよびトロントのキャピタルマーケット企業は、マイクロ秒単位でデリバティブを価格付けする低レイテンシグリッドを展開している。ハイパースケールクラウドリージョンの存在がデータ主権に関する摩擦を軽減し、同地域における金融アナリティクス市場の優位性を持続させている。

アジア太平洋金融アナリティクス市場

アジア太平洋地域は、積極的なデジタル化、支援的な政策、および金融サービスに対する中間層需要の拡大を背景に、2031年までに12.32%のCAGRを記録すると予測されている。中国のメガバンクは数十億ドル規模のクラウド予算を投じており、インドの公共部門銀行はアカウントアグリゲーターネットワークに参加して信用スコアリング向けの新たなデータセットを解放している。日本の金融大手は、金利変動リスクを軽減するために量子コンピューティングコンソーシアムを模索している。東南アジアのfintech企業は銀行口座を持たない層への信用アクセスを開放し、リアルタイムアナリティクスのワークロードをエッジへと押し出している。域のAI支出は2028年までに1,100 ビリオン 米ドルに達すると予測されており、長期的な成長モメンタムを強化している。

欧州・中東・アフリカおよび南米金融アナリティクス市場

欧州は高度なESG報告規範と洗練されたホールセール市場を背景に、相当規模のフットプリントを維持している。フランスの銀行はカーボンアカウンティングを信用モデルに統合しており、ドイツの保険会社は気候リスクを考慮したアクチュアリアルエンジンを展している。EUデータ法はプライバシーコンプライアンスを高め、セキュアエンクレーブなどのプライバシー保護アナリティクスの広範な採用を促している。一方、欧州中央銀行が決済インフラを保護するためにポスト量子暗号を検討したことを受け、量子対応への取り組みが勢いを増している。南米、中東、およびアフリカは現時点では小さなシェアにとどまるが、モバイルマネー、デジタルID、およびオープンバンキングの取り組みが成熟するにつれ、二桁成長を記録している。

規制環境

金融アナリティクスの導入は、機械可読で相互運用可能な規制データへの要求と、自動意思決定に対するガバナンス強化によって、ますます形作られている。米国では、規制当局が2022年金融データ透明化法(FDTA)に基づく共同データ標準を2026年6月に最終化し、共同最終規則は2026年10月1日に発効する。これにより、銀行、ブローカーディーラー、その他の規制対象事業体は、内部データモデル、メタデータ、報告パイプラインを共通標準に整合させることが求められている。

欧州では、欧州委員会が2026年4月7日付の適用委任規則を通じて単一電子報告フォーマット(ESEF)のタクソノミーを更新し、2026年1月1日以降に開始する会計年度に適用される。この変更は、金融アナリティクススイートにおける連結、開示管理、監査証跡機能に組み込まれる構造化デジタル申告の実務を強化するものである。こうした報告フォーマットの変化と並行して、米国連邦準備制度(FRB)や欧州銀行監督機構(EBA)がレポート文脈で言及するリアルタイムのリスクおよび資本報告に対する監督上の期待が高まり、アナリティクスプラットフォーム内でのデータリネージ、モデルガバナンス、継続的モニタリング統制の必要性が増している。

バリューチェーン分析

金融アナリティクスのバリューチェーンは、台帳・補助元帳(ERP、コアバンキング、決済)、サードパーティの市場・参照データ、本人確認・不正検知シグナル、リスク・信用データにわたるデータ生成・調達から始まる。次に、取り込みと統合(コネクタ、API、ストリーミング)、ストレージと計算(クラウドデータプラットフォーム、インメモリグリッド)、アナリティクスと意思決定レイヤー(報告、連結、リスク・コンプライアンス、不正モデル、AIコパイロット)へと進む。

提供・商業化は通常、企業向けソフトウェアチャネル(ERPおよび財務スイートベンダー)、ハイパースケーラーのマーケットプレイス、システムインテグレーター、監査可能性・セキュリティ・規制報告のための統制を実装するマネージドサービスプロバイダーを通じて行われる。エコシステムの融合は、アナリティクスが独立したレイヤーとして扱われるのではなく、業務財務ワークフローの内部に組み込まれている点に見て取れる。例えば2025年7月、J.P.モルガン・ペイメンツはOracle Fusion Cloud ERPにネイティブ統合されたサプライチェーンファイナンスソリューションを発表し、FedExによる利用を挙げ、銀行商品、ERPワークフロー、アナリティクス主導の運転資本意思決定がどのように一体的に提供されるかを示した。SKUレベルの関税管理意思決定加速をめぐるThroughPutとAankhen(2025年7月)の隣接パートナーシップは、外部のリスクおよびコストショックが財務アナリティクスの入力にどのように取り込まれているかを示し、調達・物流・財務部門にまたがる事前構築データモデルとパッケージ統合の価値を高めている。

競争環境

金融アナリティクス市場は、テクノロジー大手、ニッチスペシャリスト、AIネイティブのスタートアップがウォレットシェアを争う、適度に断片化した構造を特徴としています。IBM、Microsoft、Oracle、SAPは、データウェアハウジング、可視化、組み込みAIを組み合わせたエンドツーエンドプラットフォームでトップ層を占めています。Oracleのクラウドサービスは2024年度に同社収益の32%に達し、サブスクリプション型デリバリーモデルへの決定的な移行を示しています[5]Oracle Corporation、「2024年度第4四半期業績」、oracle.com。SAPはそのERPの足跡を活用して、財務管理および連結モジュールへのアナリティクス拡張のクロスセルを行っています。IBMはHakkodaなどの戦略的買収を通じてコンサルティング部門を強化し、Snowflakeおよびマルチクラウド実装の深度を高めています。

スペシャリストは高成長ニッチに注力しています。FICOは行動ベースのトランザクションスコアリングで不正アナリティクスのリーダーシップを強化し、FICOプラットフォームの年間経常収益を30%成長させています。Palantirはファニーメイと提携し、数十億件の構造化・非構造化レコードを精査するAI駆動の住宅ローン不正監視を実施しています。新規参入者はボードパックを自動生成するAIコパイロットを構築し、量子スタートアップはデリバティブデスク向けの加速モンテカルロエンジンを試作しています。ベンチャーキャピタルファンドは、クラウドデータウェアハウス上に業種固有の機械学習モデルを重ねるソリューションを支援し、既存企業に迅速なイノベーションを迫っています。

戦略的テーマには、垂直統合、オープンエコシステムのプレイブック、ティア1銀行との共同イノベーションラボが含まれます。ベンダーは数字を平易な言葉で説明するナラティブコメンタリーを自動生成するために生成AIを組み込んでいます。プラットフォームのロードマップは、ローコードインターフェース、データリネージの追跡可能性、国境を越えたコラボレーションを促進するフェデレーテッドラーニングを優先しています。クラウドハイパースケーラーがネイティブの金融データサービスをバンドルするにつれて競争の激しさは増すと予想され、2030年までに金融アナリティクス市場のより大きなシェアを獲得する可能性があります。

金融アナリティクス業界のリーダー

IBM Corporation

Microsoft Corporation

Oracle Corporation

SAP SE

SAS Institute

- *免責事項:主要選手の並び順不同

本レポートで取り上げた金融アナリティクス市場企業

- FICO

- Hitachi Vantara

- SAS Institute

- IBM Corporation

- Microsoft Corporation

- Oracle Corporation

- SAP SE

- Teradata Corporation

- Salesforce (Tableau)

- Qlik Tech

- TIBCO Software

- Alteryx

- ThoughtSpot

- Domo

- MicroStrategy

- Sisense

- Anaplan

- Workday Adaptive Planning

- Moody's Analytics

- SandP Global Market Intelligence

- BlackLine

- Infor

- Wolters Kluwer

- Datarails

市場機会と将来展望

義務化されたデータ標準化とデジタル報告フォーマットは、リスク、資本、開示ワークフロー全体で手動照合を削減する規制対応済みの機械可読な報告、マッピング、リネージ機能を提供できるベンダーに空白地帯を生み出している。米国規制当局が2026年6月に最終化したFDTA共同データ標準(2026年10月1日発効)と、2026年1月1日以降に開始する会計年度に適用される2026年4月7日のEUのESEFタクソノミー更新は、財務スイートおよびリスクプラットフォームに組み込まれるタクソノミー管理、データ品質統制、自動レポート生成に対する具体的な需要を示している。

プラットフォームへの投資は、AI対応の財務業務とエンタープライズデータ基盤にも集中しており、これにより組み込み型AIアナリティクス、自動決算・連結、財務・リスク・業務データセットを結びつけるクロスドメイン意思決定の機会が拡大している。2026年6月、PermiraとWarburg PincusはClearwater Analyticsの84億米ドルの非公開化買収を完了し、製品およびAIロードマップ実行の加速を軸に位置付けた。2026年7月、SAPはエージェント型AI向けにSAPおよび非SAPデータを統合するためDremioの買収を完了し、2026年5月にはBusiness Data Cloudのマスターデータ管理を強化するためReltioの買収を完了した。これらの動きを総合すると、統合、マスターデータ、ガバナンスを含むデータ基盤への購買側の選好が反映されており、これにより、サブスクリプション型ツールを利用する中小企業やサイバーレジリエントで監査可能な展開を優先する組織を含め、規範的でエージェント型の財務アナリティクスを大規模に展開可能にしている。

金融アナリティクス市場における最近の業界動向

- 2026年7月:SAPはDremioの買収を完了し、エージェント型AIのユースケース向けにSAPおよび非SAPデータを統合することを目的としたデータレイクハウスおよびクエリ機能を追加した。この買収により、SAPは異種の企業環境にまたがる財務アナリティクスを提供する能力を強化し、連結、報告、リスクアナリティクスのワークフローに必要なガバナンス済みデータセットへのアクセスを改善する。

- 2026年5月:SAPはSAP Business Data Cloud内のマスターデータ管理機能を強化するためReltioの買収を完了した。MDMをアナリティクスおよびAIレイヤーに近づけることで、正確な財務連結、コンプライアンス報告、不正・リスクモデルの重要な入力となる、より高品質なエンティティ、顧客、製品階層をサポートする。

- 2026年4月:OracleはOracle Fusion Cloud ERPおよびSCM内に新たなエージェント機能を追加し、財務・サプライチェーン向けのFusion Agentic Applicationsを発表した。連携したAIエージェントをコア財務ワークフロー内にパッケージ化することで、計画、照合、意思決定支援の自動化が加速し、単独の報告ツールではなく組み込み型アナリティクスへのシフトが強化される。

金融アナリティクス市場 レポートの範囲と調査方法論

市場定義と対象範囲

本調査手法では、金融アナリティクス市場を、財務データをダッシュボード、予測、アラートに変換し、計画、財務、コンプライアンス業務に使用するソフトウェアおよびクラウドツールへの企業支出と定義する。

対象範囲の除外事項:個人向け財務アプリ、財務特化型ワークフローを持たない汎用ビジネスインテリジェンスツール、ハードウェアのみのデータウェアハウス製品は除外する。

セグメンテーション概要

- 展開モード別

- オンプレミス

- クラウド

- ソリューションタイプ別

- データベース管理・計画

- 分析・レポーティング

- 財務連結

- リスク・コンプライアンス

- その他のソリューション

- アプリケーション別

- リスク管理

- 予算策定・予測

- 収益管理

- 不正検知

- キャッシュフロー・財務アナリティクス

- コンプライアンス・レポーティング

- ウェルス・ポートフォリオアナリティクス

- アナリティクスタイプ別

- 記述的アナリティクス

- 診断的アナリティクス

- 予測的アナリティクス

- 処方的アナリティクス

- 組織規模別

- 大企業

- 中小企業

- エンドユーザー業界別

- BFSI

- ヘルスケア

- 製造業

- 政府

- ITおよびテレコム

- 小売・電子商取引

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、検証

デスクリサーチ

デスクリサーチは、モデルの初期構造を構築し、地域・業界を通じて前提条件を現実的に保つために使用された。収益開示については米国SECの提出書類データベース、マクロ経済の文脈については米国経済分析局のデータ、国別正規化については世界銀行の指標、普及動向についてはOECDのデジタル経済関連刊行物などの公開情報源を参照した。

市場需要を測定可能な入力に変換するため、ガバナンスに関する用語についてはISOおよびNISTの刊行物、アナリティクス導入パターンについては査読済み学術誌、製品ポジショニングおよび顧客構成については10-K、年次報告書、投資家向け資料といった信頼できる企業報告書も確認した。企業財務情報の有料サブスクリプションと特許データベースの別の有料サブスクリプションを用いて、公開情報が乏しい場合のベンダーのエクスポージャーとイノベーション強度を確認した。これらは例示にすぎず、データ収集、前提の検証、調査中のギャップの明確化のために他にも多くの情報源が参照された。

一次インタビューおよび調査

一次インタビューおよび調査は、対象範囲の境界を検証し、典型的な価格設定の動きや財務チームが実運用でアナリティクスをどのように展開しているかなど、公開資料からは推測しにくい主要な前提を検証するために使用された。インタビューには主要地域にわたるソフトウェアプロバイダー、システムインテグレーター、企業財務担当者の組み合わせが含まれ、これにより導入水準、更新サイクル、予算優先順位を比較し、モデルにフィードバックすることができた。

一次調査の実地調査回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:31% | 経営幹部(CXO):17% | APAC:44% |

| ミドルティア:47% | 機能/部門リーダー:26% | EMEA:30% |

| 小規模プレイヤー:22% | マネージャー:57% | 南北アメリカ:26% |

市場規模算定と予測

市場規模算定は、企業向けソフトウェアおよびアナリティクス支出を、導入率とユースケース浸透度を用いて財務特化型の需要プールに再構築するトップダウン方式から始まり、その後、観測可能な企業デジタル化シグナルに基づいて地域別に配分される。この枠組みが設定された後、主にサンプリングされたベンダーの金融アナリティクスへのエクスポージャー、実装業者とのチャネルチェック、典型的なユーザー当たりまたはワークロード当たりの価格帯に妥当な利用量を乗じたものを通じて、合計値を裏付けるための選択的なボトムアップ的近似が使用される。

モデルにおいては、企業のITおよびソフトウェア支出動向、財務機能のデジタル化・自動化水準、アナリティクスワークロードのクラウド移行の速度、規制業界におけるコンプライアンス・報告強度、アナリティクスプラットフォームの更新・置き換えサイクルなど、少数の実践的な入力が大部分の作業を担う。特定の地域や業種でギャップが生じた場合は、人為的な完全ベンダー積み上げを強いるのではなく、代理指標を用いて対処し、専門家からのフィードバック後に調整する。

予測については、予算成長期待とクラウド導入曲線に基づくメインケースを用いてシナリオ分析を行い、その後、価格推移や展開速度を変動させる保守的ケースと積極的ケースが続く。導入および平均契約金額に関する前提は実務家と共にレビューされ、最終的な予測は年ごとに得られる最も再現性の高いシグナルと一致するものとなる。

データ検証と更新サイクル

明らかな誤りが最終的な市場価値に反映されないよう、出力は複数の段階で確認される。企業ソフトウェア支出の方向性、クラウドアナリティクスの成長、関連製品ラインの報告済みエクスポージャーなどの独立したシグナルとモデルを比較し、承認前に大きな乖離を調査する。

前提条件が市場規模を予想以上に動かす場合、回答者に再度連絡を取り、入力が見直される。その後、変更が地域全体で一貫して適用されていることを確認するために、別途アナリストによるレビューを実施する。レポートは毎年更新され、価格設定、導入、購買サイクルを変化させ得る重要な事象が発生した場合には、随時更新が行われる。納品前には最終確認を行い、クライアントが最新の更新済みの見解を受け取れるようにする。

Mordor Intelligenceの金融アナリティクス市場規模と他の公開推計との比較

金融アナリティクスの公開市場規模は、同じテーマを扱っているように見えても大きく異なることがあり、これは通常、何がカウントされ、時系列がどのように構築されているかに起因する。金融アナリティクスとして含まれるものの違い、現在の基準として使用される年、価格を米ドルに換算する方法の違いは、それぞれ見出しの数値を動かし得る。

この市場における主要な要因は、より広範なアナリティクススタックとの範囲の重複、サービスや導入作業がソフトウェアと共にカウントされるかどうか、契約に立ち上がり期間がある場合にクラウドサブスクリプションがどのように年換算されるかという傾向にある。また一部の推計は、財務チームのデジタル化やコンプライアンス主導の報告ニーズといった観測可能な需要シグナルに前提を明確に結び付けることなく、積極的な成長シナリオに依拠しており、その結果、より高い将来値を生み出している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 13.87 B (2026) | |

| 業界出版社A | USD 10.70 B (2025) | より早い基準年を使用しており、導入サービスやより広範なアナリティクスツールが財務特化型ワークフローと分離されているかどうかについての範囲の開示は限定的である。 |

| 業界出版社B | USD 13.70 B (2025) | データベースおよび統合ツールのカテゴリーをより広く含んでおり、明確な財務用途の条件なしに汎用データプラットフォームが金融アナリティクスとしてカウントされる場合、合計値を押し上げる可能性がある。 |

この表は、その差の大部分が選択された基準年と、隣接するどのアナリティクスカテゴリーが合計に含められるかによって説明されることを示しており、Mordor Intelligenceのモデルでは、市場は汎用BIやハードウェアのみのスタックではなく、計画、財務、コンプライアンスに使用される財務ロジックを備えた企業向けツールに限定されている。この境界が設定された上で、残る作業は価格設定と導入に関する前提の慎重な正規化であり、これにより数値を明確な入力にまで遡ることができ、次回の更新時にも再現可能となる。

レポートで回答される主要な質問

金融アナリティクス市場の現在の規模と成長見通しは?

市場は2026年に138億7,000万米ドルに達しており、11.05%のCAGRで成長し、2031年までに234億2,000万米ドルに達すると予測されています。

最も急速に拡大している展開モードはどれですか?

クラウド展開はオンプレミスが依然として60.65%のシェアを保持しているにもかかわらず、13.04%のCAGRで進展しています。

最も強い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋地域は積極的なデジタルバンキングの採用に牽引され、2031年までに最速の12.32%のCAGRを記録すると予測されています。

最も急速に成長しているアプリケーション分野はどれですか?

不正検知は、金融機関がますます巧妙化する金融犯罪に対抗する中、11.45%のCAGRでトップとなっています。

サイバーセキュリティコストは市場成長にどの程度影響しますか?

金融機関の侵害費用はインシデントあたり平均608万米ドルであり、市場のCAGRを推定1.4%削減しています。

なぜ中小企業が金融アナリティクスベンダーにとって重要な顧客になりつつあるのですか?

クラウドベースのAI対応プラットフォームが参入障壁を低下させ、中小企業がデータ駆動型計画を追求する中で中小企業採用の12.82%のCAGRを支えています。

最終更新日: