ペイデイローン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 43.02 十億米ドル |

| 市場規模 (2031) | 53.89 十億米ドル |

| 成長率 (2026 - 2031) | 4.61% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

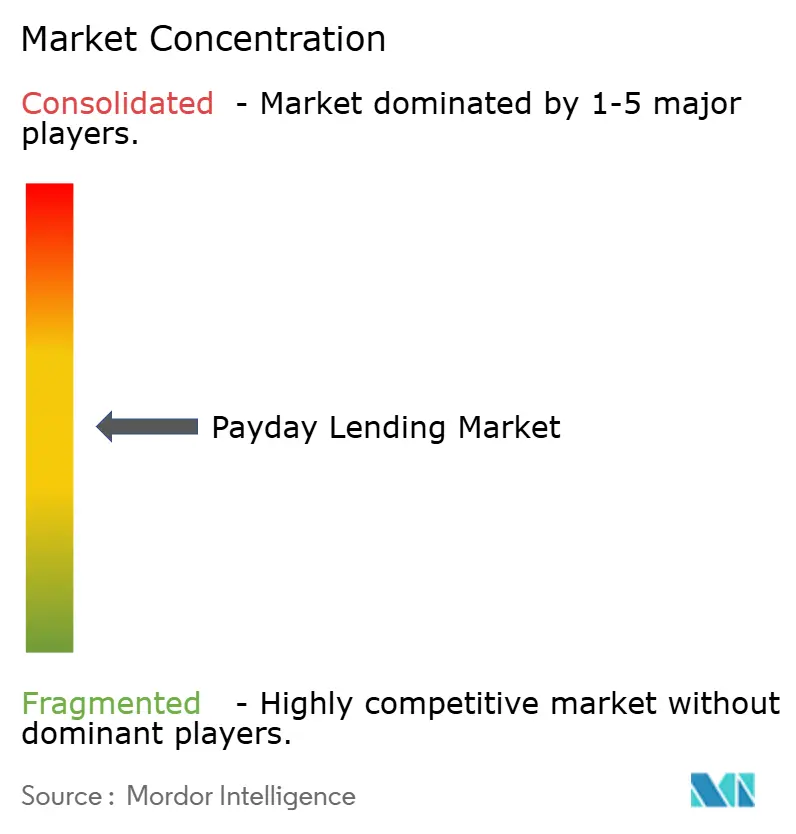

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるペイデイローン市場分析

ペイデイローン市場規模は2025年に411億2,000万米ドルと評価され、2026年の430億2,000万米ドルから2031年には538億9,000万米ドルに達すると推定されており、予測期間(2026〜2031年)中の年平均成長率(CAGR)は4.61%です。デジタルチャネルの拡大、人口動態の変化、および選択的な規制緩和がこの成長を支えており、一方で2025年3月に施行された消費者金融保護局(CFPB)の新規則によりローン開示要件が厳格化されています。オンラインプラットフォームはすでに最大のユーザーベースを有しており、人工知能(AI)を活用した審査がデフォルトリスクと顧客獲得コストを低減しています。若年層の借り手および単一収入世帯は引き続き短期信用に依存しており、地域ごとのローン上限額の変更が法令遵守業者にとってニッチな拡大機会を生み出しています。銀行、フィンテック企業、および専門金融会社が変化する消費者ニーズと厳格化する金利上限に対応するなか、競争の激化が続いています。

主要レポートのポイント

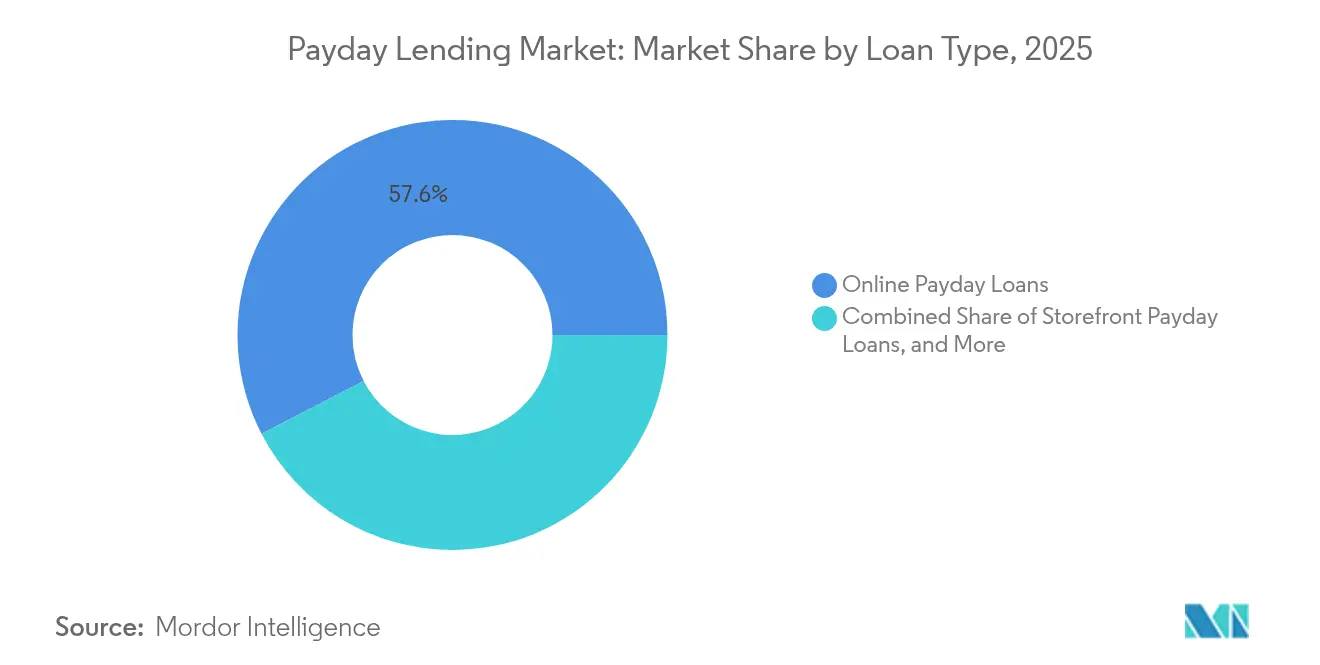

- ローンタイプ別では、オンラインペイデイローンが2025年のペイデイローン市場シェアの57.60%を占めてトップとなり、ハイブリッド/オムニチャネルソリューションは2031年までに年平均成長率(CAGR)12.05%で拡大する見込みです。

- 年齢層別では、25〜34歳のコホートが2025年のペイデイローン市場の29.55%を占め、18〜24歳の層が2031年までの予測CAGRで11.1%と最も高い成長率を記録しています。

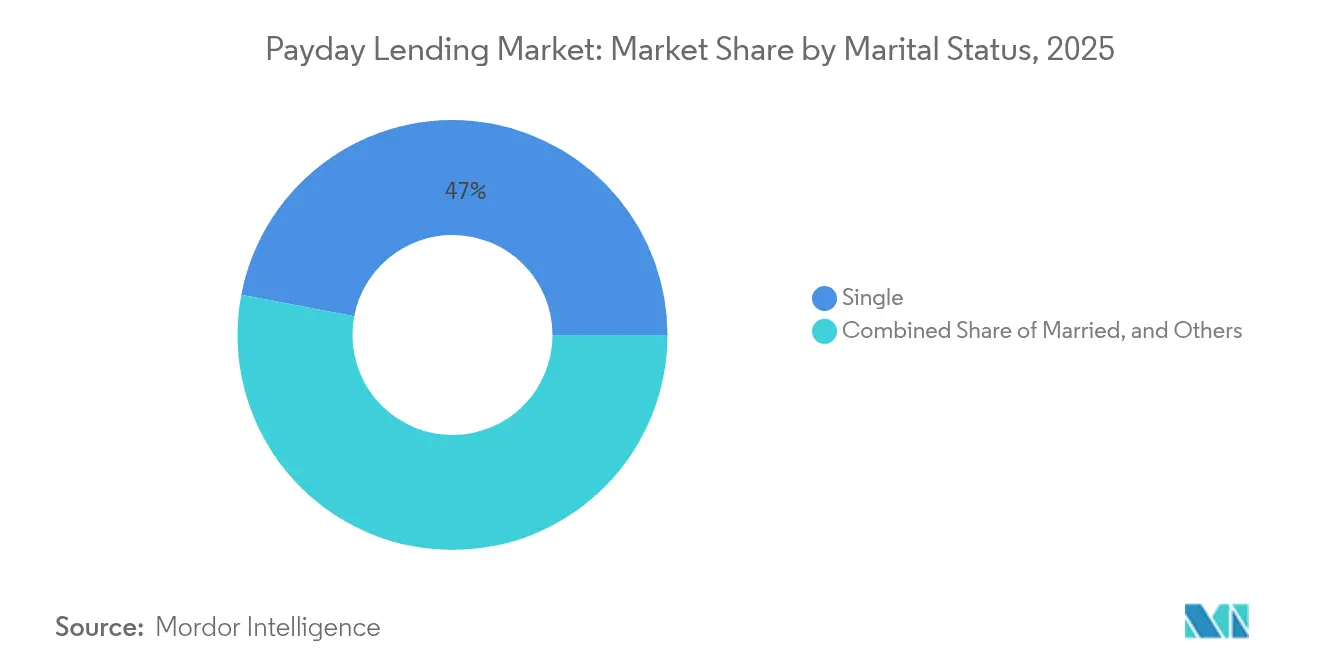

- 婚姻状況別では、独身の借り手が2025年のペイデイローン市場の47.00%を占め、2031年までCAGR 9.55%で成長しています。

- 流通チャネル別では、直接貸付業者ウェブサイトが2025年に60.10%の収益シェアを占め、モバイルアプリは2026〜2031年の間にCAGR 15.1%で増加する見込みです。

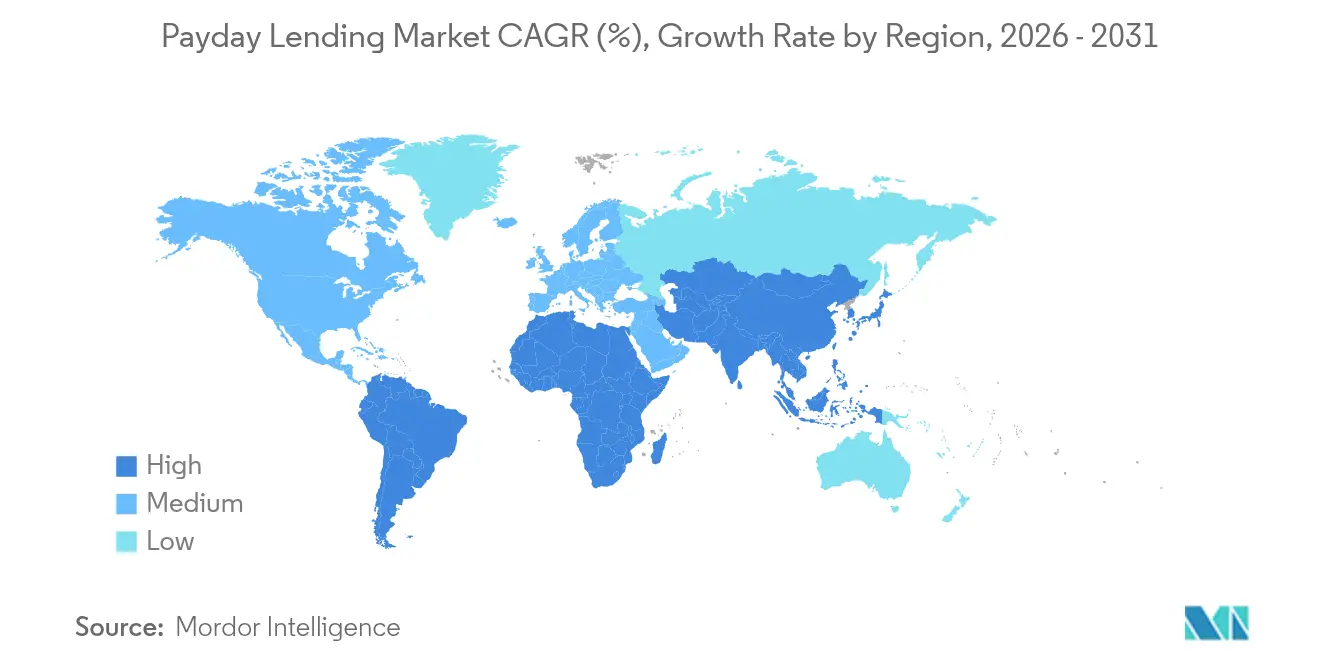

- 地域別では、北米が2025年のペイデイローン市場の41.60%を占め、アジア太平洋地域が2031年までの地域別CAGRで9.95%と最も高い成長率を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のペイデイローン市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| オンラインおよびモバイル貸付プラットフォームへの移行 | +1.8% | 世界全体、北米およびヨーロッパで特に高い | 中期(2〜4年) |

| 小口信用需要を促進する家計収入の不安定化 | +1.2% | 世界全体、新興経済圏で特に高い | 短期(2年以内) |

| 米国の一部の州における規制緩和によるローン上限額の引き上げ | +0.8% | アメリカ合衆国 | 中期(2〜4年) |

| オープンバンキングに基づく代替データを活用した審査 | +1.1% | ヨーロッパおよび北米、アジア太平洋地域で台頭中 | 中期(2〜4年) |

| 雇用主と連携した稼得賃金アクセスパートナーシップ | +0.9% | 北米およびヨーロッパ、アジア太平洋地域で台頭中 | 中期(2〜4年) |

| ハイブリッド/オムニチャネルサービスモデルの拡大 | +0.7% | 世界全体、複数拠点を持つ貸付業者で最も強い | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

オンラインおよびモバイル貸付プラットフォームへの移行

モバイルおよびウェブチャネルは、信用の組成・資金調達・サービス提供の方法を再構築しています。消費者は数分単位で測定される申請処理時間を好み、生体認証とリアルタイムの給与データを組み込んだ貸付業者は、不正損失を低減しながら運営費用を最大50%削減できます。これらの効率化により、規制当局がアルゴリズムバイアスを精査するなかでも、プロバイダーはマージンを損なうことなくやや低い手数料を提供できます [1]消費者金融保護局、「ペイデイローン、自動車担保ローン、および特定の高コスト分割払いローン規則 – 監督ガイダンス」、consumerfinance.gov。

小口信用需要を促進する家計収入の不安定化

ギグエコノミー労働者やパートタイム従業員は、月中旬に流動性不足に直面することが多くあります。連邦準備制度は2023年末時点で14億米ドルの小口ローン残高を記録しており、中央値残高は507米ドルで、借り手の70%がサブプライムに分類されています。異常気象が公共料金や医療費の急増時に返済率が低下するため、審査に気候リスクの視点が加わりつつあります。

米国の一部の州における規制緩和によるローン上限額の引き上げ

テキサス州消費者信用委員会によると、米国の複数の法域が元本上限を引き上げまたは指数化し、貸付業者が最長180日の期間で最大1,200米ドルの前払いを発行できるようになりましたが、年率換算金利(APR)は三桁に達します [2]テキサス州消費者信用委員会、「テキサス州信用アクセス事業年次報告書2024」、occc.texas.gov。CFPBの2025年3月の方針では、年間2,500件以下のローンを実行する銀行に対する執行を優先しないとしており、地域金融機関が連邦の監視に抵触することなく高額商品を試験的に導入する余地が生まれています。

オープンバンキングに基づく代替データを活用した審査

アプリケーションプログラミングインターフェース(API)フレームワークにより、貸付業者はキャッシュフローデータ、公共料金の支払い履歴、雇用記録を取り込むことができ、ポートフォリオのパフォーマンスを維持しながら信用履歴の薄い借り手の適格性を拡大できます。国際決済銀行(BIS)は、2022年に非銀行仲介機関が世界の金融資産の47.2%を保有していると報告しており、堅牢でテクノロジーを活用したリスクモデルの体系的重要性が浮き彫りになっています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| APR上限の厳格化および金利段階的引き下げ立法 | −1.2% | ヨーロッパおよび米国の一部の州 | 中期(2〜4年) |

| 後払い決済(BNPL)および当座貸越なし賃金商品への需要増加 | −0.9% | 北米およびヨーロッパ、アジア太平洋地域で拡大中 | 中期(2〜4年) |

| 規制当局によるアルゴリズムバイアス審査の強化 | −0.6% | 北米およびヨーロッパ | 短期(2年以内) |

| 高コスト貸付業者からのESG主導の投資撤退 | −0.4% | ヨーロッパおよび北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

APR上限の厳格化および金利段階的引き下げ立法

カナダの2025年1月の改革により、ペイデイローン手数料が元本の14%に引き下げられ、刑事上の金利上限が年率35%に引き下げられたため、プロバイダーは収益モデルを再調整することを余儀なくされています。米国の45州もAPR上限を設けており、多くが36%APRを目標としており、高コスト事業者に対して分割払いや稼得賃金商品への転換を迫っています。

後払い決済(BNPL)および当座貸越なし賃金商品への需要増加

小売業者からのゼロ金利分割払いプランおよびフィンテック組み込み型の稼得賃金前払いが、流動性制約を抱える同じ借り手層をめぐって競合しています。CFPBは2024年に、賃金前払いが貸付真実法(Truth in Lending Act)の開示要件の対象となることを明確化し、英国財務省は2026年までにBNPL企業に対して支払能力審査を義務付ける計画です。これらの変化はペイデイローン市場の対象市場規模を縮小させ、既存業者のイノベーションサイクルを加速させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ローンタイプ別:デジタルプラットフォームが成長軌道を主導

オンライン前払いは、利便性、プライバシー、24時間の資金提供が店舗型の集客を上回り、2025年のペイデイローン市場の57.60%を占めました。ハイブリッドチャネルは、貸付業者が対面確認を重視するユーザー向けにチャットボットと店舗受け取りオプションを組み合わせているため、CAGR 12.05%を記録する見込みです。規制当局は、オムニチャネルモデルを現金専用店舗よりも監督しやすいと見なしており、持続可能な規模拡大を支援する可能性があります。

店舗型ローンは依然として高齢者や地方の借り手を引き付けていますが、賃料と法令遵守コストの上昇という課題に直面しています。チェーンの統合により、事業者が低マージンの郵便番号エリアから撤退するなか、イリノイ州の店舗数は2021〜2024年の間に減少しました。それでも、銀行支店の密度が低い低所得地区では戦略的な集中出店が続いています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

年齢層別:若年層の借り手が市場の勢いを牽引

25〜34歳の借り手は、学生ローンの負担とスターター給与のキャッシュフロー不足を反映して、2025年のペイデイローン市場の29.55%を占めました。18〜24歳のコホートは、カードアクセスを阻む薄い信用履歴に後押しされ、CAGR 11.1%の軌道にあります。そのため、貸付業者はデフォルトと若年層の債務トラップに対する規制当局の懸念を抑制するため、アプリ内教育モジュールを重視しています。

中年層のセグメントは医療費や自動車修理費のためにペイデイ信用を断続的に利用しており、55歳以上の層は退職収入の不足に関連した控えめな利用を示しています。連邦預金保険公社(FDIC)の調査では、18〜34歳の34%が5年以内に高コスト商品を利用したことが確認されており、年齢層に合わせた商品の持続的な成長見通しが裏付けられています。

婚姻状況別:独身の借り手が固有の財務的脆弱性に直面

独身の成人は2025年の総ローン件数の47.00%を占め、一人収入世帯には共有バッファーがないため、CAGR 9.55%で成長する見込みです。貸付業者は延滞を抑制するため、より小さなローン金額と柔軟なロールオーバー構造を調整しています。また、リピートユーザーの中にシングルマザーの割合が高いことも示されており、これが手数料透明性の高い分割払いバリアントに向けた商品設計を導いています。

既婚の借り手は次に大きなグループであり、給料日まで公共料金や保育費を補填するために利用することが多いです。離婚者や配偶者を亡くした消費者は、裁判所費用や医療費に敏感なニッチセグメントを形成しており、カスタマイズされたカウンセリングの付加サービスがこのコホートの継続利用率を向上させています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

流通チャネル別:モバイルイノベーションがアクセスパターンを再構築

直接貸付業者ウェブサイトは、借り手がブローカーよりも資金提供者と直接取引することを好むため、2025年の融資実行の60.10%を提供しました。しかし、モバイルアプリセグメントはスマートフォンの普及が飽和点に達するにつれ、年率15.1%で成長すると予測されています。プッシュ通知リマインダーと生体認証ログインが返済規律を高め、アプリファーストの貸付業者の損失率を低下させています。

アグリゲーターマーケットプレイスは依然として金利比較ユーザーを支援していますが、直接ブランドがSEOとパートナープログラムを強化するにつれてマージン圧縮に直面しています。実店舗は現金受け取りと小切手換金サービスにおいて引き続き重要性を持っていますが、デジタルIDが規制上の承認を得るにつれてシェアは低下し続けるでしょう。

地域分析

北米は2025年のペイデイローン市場の41.60%を占めており、テキサス州の662%という許容APRから18の法域における全面禁止まで、州ごとに異なる規制が混在しています。CFPBの現在の執行姿勢は小規模銀行にサブプライム信用商品をテストする余地を与えていますが、迫り来る連邦選挙がその姿勢を逆転させる可能性があり、貸付業者の予測に政策リスクをもたらしています。

アジア太平洋地域は2031年までCAGR 9.95%で最も急成長している地域です。インドの統一決済インターフェース(UPI)と中国のスーパーアプリエコシステムにより、即時のキャッシュフロー確認が可能となり、大規模なリスクベースの価格設定が実現しています。インドネシアとフィリピンの規制サンドボックスがフィンテックの普及をさらに加速させており、越境デジタル貸付業者にとって大きなアップサイドを提示しています。

ヨーロッパは複雑な様相を呈しています。英国の規制強化により、2019年から2024年の間に国内事業者数が80%以上減少し、価格上限と補償制度が戦略的対話を支配する市場となっています。一方、東ヨーロッパ経済圏では伝統的な銀行信用が依然として十分に提供されていないため、二桁成長を示しています。EUの2023年消費者信用指令は厳格な信用力審査を小額ローンにまで拡大しており、ブロック全体で将来的なコンプライアンスコストの上昇を示唆しています。

競争環境

ペイデイローン市場は中程度の分散を特徴としています。Enova Internationalは2024年にオンラインポートフォリオをほぼ40億米ドルに拡大し、スコアカードを毎日更新する機械学習エンジンを活用して収益を26%増加させました。Cash AmericaとCheck Into Cashはオムニチャネルの拠点を持ちながらも、オリジネーションファネルのデジタル化を急いでいます。

DaveやBrigitなどのフィンテックチャレンジャーは、家計管理アプリ内に賃金前払いオプションを組み込み、従来ペイデイ店舗に向けられていた初回借り手の流入を侵食しています。銀行は当座預金口座データを収益化するためにホワイトラベルのペイデイプロバイダーと提携していますが、連邦預金保険公社(FDIC)は「チップベース」モデルがAPR 300%超を隠蔽することが多いと警告しています。連邦準備制度の2025年後半に予想される利下げからのマージン上昇を見込む専門金融統合業者により、合併・買収(M&A)への意欲は引き続き高い水準にあります。

ペイデイローン業界リーダー

Enova International, Inc.

Advance America, Cash Advance Centers, Inc. (Grupo Elektra)

MoneyMart Financial Services (DFC Global Corp.)

Community Choice Financial, Inc.

Speedy Cash

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Ready Payday Loansは、信用力の低い借り手向けの即日資金調達を迅速化するため、簡素化されたオンライン申請フォームを導入しました。

- 2025年6月:People's Own Savings Bankは、柔軟な期間とリアルタイム承認を提供する完全自動化施設であるPOSBペイデイローンを展開しました。

- 2025年3月:CFPBは、年間2,500件以下の小口ローンを実行する貸付業者に対して支払開示規定の執行を優先しないことを確認しました。

- 2025年1月:カナダの改正刑法典により、ペイデイローン手数料が前払い額の14%に上限設定され、刑事上のAPR上限が35%に引き下げられました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

本調査では、ペイデイローン市場を、通常1,500米ドル未満の短期・小額元本の消費者ローンの年間総額として定義しており、借り手の次の給料日または給付金支払日から返済されなければなりません。これには、店舗、直接貸付業者ウェブサイト、ブローカーポータル、およびモバイルアプリを通じて発行される一括払いおよび分割払いの両バリアントが含まれており、ローンの信用コストが主流の個人ローンAPR(36%超)を大幅に上回る場合に限ります。Mordor Intelligenceによると、この市場は2025年に411億2,000万米ドルの価値があり、2030年までに516億8,000万米ドルに達すると予測されています。

調査範囲の除外:稼得賃金アクセス前払い、クレジットカードキャッシュアドバンス、BNPL分割払い、および質屋取引は、規制されたペイデイ商品のみにモデルを集中させるために除外されています。

セグメンテーション概要

- ローンタイプ別

- 店舗型ペイデイローン

- オンラインペイデイローン

- ハイブリッド/オムニチャネルペイデイローン

- 年齢層別

- 18〜24歳

- 25〜34歳

- 35〜44歳

- 45〜54歳

- 55歳以上

- 婚姻状況別

- 独身

- 既婚

- その他

- 流通チャネル別

- 直接貸付業者ウェブサイト

- マーケットプレイス/ブローカープラットフォーム

- モバイルアプリ

- 実店舗

- その他

- 地域別

- 北米

- アメリカ合衆国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- ヨーロッパ

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- ロシア

- ヨーロッパその他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- アジア太平洋その他

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- アフリカその他

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、ヨーロッパ、アジア太平洋、およびアフリカ全域のペイデイ経営幹部、店舗マネージャー、フィンテックアグリゲーター、消費者権利擁護者、および州規制当局にインタビューを実施しました。これらの対話により、典型的なローン量の季節性、オンラインコンバージョンファネル、デフォルト率、およびAPR上限の実際の影響が明確になり、モデルの前提条件の微調整に活用されました。

デスクリサーチ

CFPBの規則申請、FDICの家計調査、英国金融行動監視機構(FCA)の高コスト信用データセット、ユーロスタットの消費者金融表などの第一級の公開情報源からマクロおよび規制のベースラインを収集し、業界団体の店舗数と州レベルの手数料開示情報を重ね合わせました。企業の10-K、米国証券取引委員会(SEC)の決算説明会トランスクリプト、および中央銀行が公表した原則承認書が貸付業者の運営指標を提供しました。D&B HooversとDow Jones Factivaからの独自データが収益の内訳と支店の拠点を検証するのに役立ちました。上記の情報源は、アナリストが確認したより広範な文献の一例であり、網羅的なものではありません。

市場規模の算定と予測

監督当局への申告書と家計調査の普及率から報告されたローン組成量を拡大するトップダウンモデルを適用し、これらの合計を貸付業者インタビューからのサンプリングされた平均ローン金額×頻度データと相互検証します。主要な促進要因(銀行口座非保有世帯の割合、実質賃金の中央値の変動性、規制上のAPR上限、オンラインチャネルミックス、デフォルト調整後の手数料利回り)が需要を予測する多変量回帰に投入されます。25の主要貸付業者のパネルからのボトムアップの収益積み上げが妥当性検証として機能し、差異が3%を超える場合は調整されます。

データ検証と更新サイクル

アウトプットは自動分散スキャン、シニアアナリストによるピアレビュー、およびコンプライアンス承認を経ます。規則変更、M&A、またはマクロショックによりいずれかの先行指標が±10%変動した場合、12ヶ月ごと、またはそれより早く更新します。リリース前に、アナリストが最新四半期のインプットを再実行し、クライアントが最新の情報を受け取れるようにします。

Mordorのペイデイローンベースラインが信頼性を持つ理由

公表されている推計は、企業が異なる価値指標、地域、および更新頻度を選択するため、しばしば乖離します。

主要な乖離要因には、合計が総ローン元本(本調査の選択)のみを反映するか貸付業者の手数料収入のみを反映するか、オンラインから店舗へのハイブリッドチャネルの包含、非公式なピアツーピアキャッシュアプリの取り扱い、および通貨換算のタイミングが含まれます。多くの調査では、APR 36%上限を施行する市場のカバレッジを拡大または縮小しており、これが数値を大きく左右します。

ベンチマーク比較

| 市場規模 | 匿名情報源 | 主要な乖離要因 |

|---|---|---|

| 411億2,000万米ドル(2025年) | ||

| 354億7,000万米ドル(2024年) | 世界コンサルティング会社A | 新興市場とギグプラットフォーム貸付業者を除外し、2023年の固定為替レートで換算 |

| 50億6,000万米ドル(2022年) | 業界専門誌B | 貸付業者の手数料収入のみを計上し、店舗型ローンに焦点を当て、基準年が古い |

これらの対比は、Mordorの厳格な調査範囲、二重検証ループ、および年次更新が、明確に追跡可能な変数に基づいた均衡かつ透明なベースラインを意思決定者に提供することを示しています。

レポートで回答される主要な質問

ペイデイローン市場の現在の規模はどのくらいですか?

市場は2026年に430億2,000万米ドルに達し、2031年までに538億9,000万米ドルに達すると予測されており、CAGR 4.61%に相当します。

ペイデイローン市場で最大のシェアを持つローンタイプはどれですか?

オンラインペイデイローンは2025年のペイデイローン市場シェアの57.60%を占めており、デジタルの利便性に対する消費者の嗜好を反映しています。

ペイデイローンの利用において最も急速に成長している年齢層はどれですか?

18〜24歳の借り手は、限られた信用履歴と生活費の上昇により、2026〜2031年の間にCAGR 11.1%で成長すると予測されています。

北米のペイデイ貸付業者に対して新しい規制はどのような影響を与えていますか?

カナダの2025年の金利上限とアメリカ合衆国におけるCFPBの選択的執行姿勢により、貸付業者は価格設定とコンプライアンス戦略を適応させることを迫られており、一方で小規模な地域金融機関に機会を生み出しています。

モバイルアプリが将来の成長にとって重要な理由は何ですか?

モバイルアプリはリアルタイムの信用判断を可能にし、顧客獲得コストを低減し、消費者のスマートフォン中心の習慣に合致しているため、2031年までCAGR 15.1%で拡大すると予想されています。

主要企業はどのような競争戦略を採用していますか?

Enova Internationalなどの市場リーダーは、AI審査を展開し、オムニチャネル提供に投資し、ポートフォリオを拡大してリスクを分散するための買収を追求しています。

最終更新日: