コネクテッドモーターサイクル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

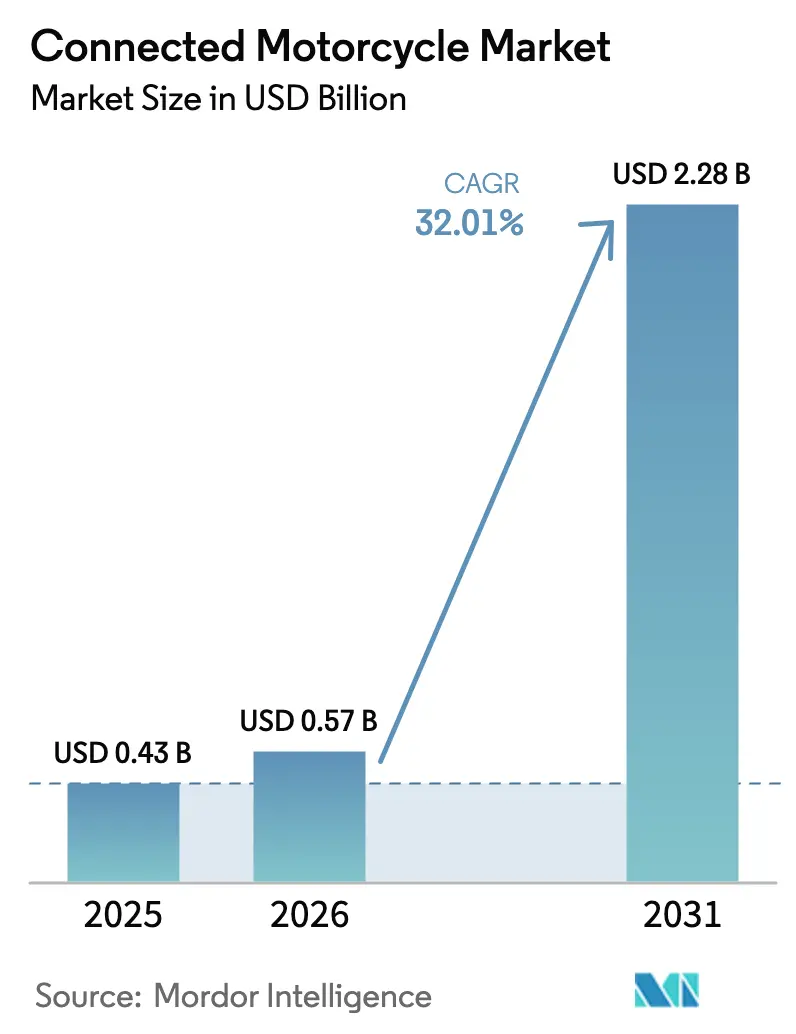

| 市場規模 (2026) | 0.57 十億米ドル |

| 市場規模 (2031) | 2.28 十億米ドル |

| 成長率 (2026 - 2031) | 32.01% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコネクテッドモーターサイクル市場分析

コネクテッドモーターサイクル市場規模は、2025年のUSD 4億3,000万から2026年にはUSD 5億7,000万に成長し、2026年から2031年にかけて年平均成長率32.01%で2031年までにUSD 22億8,000万に達すると予測されています。規制上のサイバーセキュリティ期限、5Gネットワークの高密度化、プレミアム二輪車へのテレマティクス統合の進展が、この急速な価値上昇を支えています。セルラー4Gおよび5G技術はすでに走行中の接続の大部分を占めています。同時に、レーダー対応ライダーアシスタンスは、衝突回避がプロトタイプから量産へと移行するにつれ、インフォテインメント機能を上回る勢いを見せています。ハードウェアサプライヤーはエッジAIチップによる消費電力の削減を進め、バッテリー寿命への懸念を緩和し、OEMがより多くの価格帯でオールウェイズオン接続を統合することを促しています。アジア太平洋地域はインドの急成長するプレミアムセグメントと中国のスマートロードへの投資に牽引され、成長の中心地であり続けています。一方、欧州と北米はUNECE R155およびR156規則がセキュアなテレマティクスを義務化する中で堅調な勢いを維持しています。

主要レポートのポイント

- サービス別では、インフォテインメントが2025年に34.31%の収益シェアを維持し、ドライバーアシスタンスサブセグメントは2031年までに年平均成長率44.21%を記録すると予測されています。

- ハードウェアタイプ別では、組み込みコントロールユニットが2025年にコネクテッドモーターサイクル市場シェアの54.82%を占め、スマートフォンベースのソリューションは2031年までに年平均成長率37.51%を記録する見込みです。

- エンドユーザー別では、個人消費者が2025年のコネクテッドモーターサイクル市場の68.31%を占め、商業フリートは2031年までに年平均成長率32.11%で成長すると予測されています。

- ネットワークタイプ別では、セルラー4G/5Gネットワークが2025年にコネクテッドモーターサイクル市場シェアの59.31%をリードし、2031年までに年平均成長率41.11%で拡大しています。

- 地域別では、アジア太平洋がコネクテッドモーターサイクル市場をリードし、2025年に41.73%の市場シェアを持ち、2031年までに年平均成長率35.81%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルコネクテッドモーターサイクル市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 5Gロールアウト | +7.8% | グローバル、アジア太平洋および北米が主導 | 中期(2〜4年) |

| サイバーセキュリティ義務(UNECE R155/156) | +6.0% | 欧州、北米、アジア太平洋へ拡大 | 短期(2年以内) |

| eSIMベーステレマティクスの統合 | +5.5% | グローバル、欧州およびアジア太平洋で最も強い | 中期(2〜4年) |

| ADAS対応二輪車 | +4.8% | 欧州、北米、プレミアムアジア太平洋 | 中期(2〜4年) |

| プレミアムバイク販売ブーム | +3.7% | アジア太平洋中心、中東へ波及 | 長期(4年以上) |

| エッジAIチップ | +2.5% | グローバル、北米およびEUでの早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

超低遅延V2Xを実現する5Gロールアウト

スタンドアロン5Gネットワークがミリ秒単位の無線遅延を達成することで、衝突警告や協調型アダプティブクルーズコントロールなどの機能がライダーにとって現実のものとなっています。AutotalksとRolling Wirelessは、セルラーV2XとDSRCの両モードに対応した5G-V2Xチップセットファミリーを量産向けに発表しました。日本はV2X向けに専用周波数帯を割り当て、全国規模のV2Xパイロット回廊の基盤を整備しています。一方、米国ではハイウェイ上のV2Xカバレッジ拡大に向けた取り組みが進んでいます。こうした取り組みにより、5Gはコネクテッドモーターサイクル市場の礎として確固たる地位を築き、今後10年にわたってライダーに高度な安全機能とシームレスな通信を提供します。

政府のサイバーセキュリティ義務(UNECE R155/156)

UNECE規則155は、2029年7月以降のすべての新型モーターサイクルの型式認証に完全なサイバーセキュリティ管理システムの搭載を義務付け、規則156はソフトウェア更新のログ記録と検証を成文化しています。これらの規則はカテゴリーL車両に適用され、エントリーレベルのモデルにもセキュリティハードウェアコストを押し込みます。ティア1サプライヤーは、認証費用を償却するテレマティクスとABSユニットのバンドル提供で対応しています。中小メーカーはホワイトラベルプラットフォームと自社開発ソリューションを比較検討する必要があり、これがブランド差別化を変える戦略的な分岐点となります。早期採用により、期限が近づくにつれて将来の生産ボトルネックを回避できます。

eSIMベーステレマティクスの統合急増

eSIMモジュールが物理SIMカードに取って代わり、ハードウェアの交換なしにモーターサイクルがシームレスにローミングしてキャリアを切り替えることができます。QualcommのQWM2290チップセットはLTE/5G接続とGNSSを単一パッケージに統合し、基板面積と認証サイクルを削減します[1]「Qualcomm® QWS2290/QWM2290プロセッサ」、Qualcomm、qualcomm.com。フリートオペレーターはこの技術を活用してカバレッジとサービス料金を最適化し、Sentianceは行動追跡テレマティクスを搭載したバイクの保険請求が30〜40%削減されると報告しています。SibrosとPIERER Mobilityのようなパートナーシップは、無線通信プラットフォームが機能展開を短縮し、ディーラー訪問を削減する方法を示しています。これらの進展は、プレミアムおよびメインストリームセグメント全体でコネクテッドモーターサイクル市場を強化しています。

ADAS対応二輪車に向けたOEMの推進

モーターサイクルメーカーは、アダプティブクルーズコントロール、ブラインドスポット検知、緊急通報機能を組み込むことで自動車の安全ロードマップを模倣しています。BoschのDucati Multistrada V4およびBMW R 1250 RTへのレーダーベースクルーズコントロールは、慣性計測ユニットと前方センサーを組み合わせて安全距離を維持します[2]Edward C. Fatzinger、William Gonzaga、「2022年型Ducati Multistrada V4SにおけるBoschレーダーベースアダプティブクルーズコントロールシステムの評価」、ResearchGate GmbH、www.researchgate.net。BMWのConnectedRideイニシアチブはモーターサイクルをCar-to-Xネットワークに統合し、他の車両が二輪車からの近接アラートを受信できるようにします。高い安全評価は保険割引を支援し、コネクテッドモーターサイクル市場の総アドレス可能市場を拡大します。

制約影響分析*

| 制約 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い追加部品表コスト | -3.2% | グローバル、南アジア、アフリカ、南米で深刻 | 短期(2年以内) |

| リチウムイオン熱暴走リコール | -2.1% | アジア太平洋、欧州および北米へ波及 | 中期(2〜4年) |

| ライダーのプライバシー懸念 | -1.8% | 欧州、北米、アジア太平洋へ拡大 | 中期(2〜4年) |

| DSRCおよび5.9GHz帯域の制限 | -1.5% | 欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

マスマーケットバイクの高い追加部品表コスト

エントリーレベルのモーターサイクルメーカーは、テレマティクス、ディスプレイ、セキュアゲートウェイの追加によって部品コストが大幅に増加し、利益率が圧迫されています。Reneasasはこの課題に対し、PCB面積とファームウェアのオーバーヘッドを削減するシングルチップテレマティクスコントローラーで対応しています。しかし、包括的なサイバーセキュリティ監査を必要とするUNECE R155への準拠によってコストはさらに増加しています。競争力を維持するため、Hero MotoCorpなどのメーカーはスマートフォンベースのダッシュボードを採用しています。これらのダッシュボードは処理負荷の多くをライダーのデバイスに移転します。しかし、この統合の複雑さは全体的なユーザーエクスペリエンスを損なう可能性があります。こうした課題は、特に価格感応度の高いセグメントにおけるコネクテッドモーターサイクルの急速な普及を抑制しています。

リチウムイオン熱暴走リコールがOEMの意欲を低下させる

2024〜2025年の高プロファイルなバッテリー火災は、コンパクトな電動モーターサイクルにおける熱暴走リスクを浮き彫りにし、公式の安全調査を引き起こしました。規制当局は熱伝播および振動チェックを含むバッテリーテストプロトコルを強化することで対応し、すべての新モデルのコンプライアンスハードルを引き上げました。OEMはその結果、バッテリーエンクロージャー付近の追加電子機器を精査するようになり、テレマティクスモジュールは密閉空間で継続的な電力消費をもたらすため特に注目を集めています。エンジニアは超低スリープモード設計と、温度が上昇する前に故障セルを分離する多層バッテリー管理制御でリスクに対処しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:衝突回避のスケールアップに伴いドライバーアシスタンスが急増

インフォテインメントは2025年収益の34.31%を占め、コネクテッドモーターサイクル市場における現在の重心を示しています。ドライバーアシスタンスサービスは2026年から2031年にかけて44.21%で成長すると予測されており、すべてのサービスカテゴリーの中で最速です。欧州委員会が概説する義務的なeCall機能は、安全サービスをオプション外の追加機能に変えます。一方、リモート診断とファームウェア更新はUNECEセキュリティ規則を満たし、走行量連動型保険は交通量の多い地域のリスク回避型保険会社に支持されています。規制と保険会社のインセンティブの複合的な牽引力により、ドライバーアシスタンスは予測期間における主要な成長エンジンとして位置付けられています。

規制は採用優先事項に影響を与え、OEMが無線通信機能に投資することを促す一方で、インフォテインメントは裁量的支出に依存したままです。ドライバーアシスタンスは人気機能と義務的機能の間に位置し、規制と市場の両方からバランスの取れた支援を受けています。商業フリートはコスト管理のために車両管理を優先する傾向があり、個人ライダーはエンターテインメントと安全のバランスを好みます。その結果、サービスポートフォリオは顧客グループによって異なり、サプライヤーは各セグメントの支払い意欲に合わせた段階的なオファリングを構築しています。このダイナミクスにより、コネクテッドモーターサイクル市場は収益源の多様化を続けています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

ハードウェアタイプ別:コスト圧力の高まりに伴いテザリングスマートフォンソリューションが台頭

組み込みコントロールユニットは2025年の導入台数の54.82%を占め、オールウェイズオン接続とシームレスな無線更新を提供する能力を反映しています。プレミアムブランドはシート下やフェアリング内にこれらのユニットを組み込み、統合ナビゲーション、診断、ライダーアシスタンスアラートを提供しています。生産量の増加により部品表コストは徐々に削減されていますが、コスト意識の高いOEMは価格感応度の高い購買者に対応するため、より低価格な代替品を求めています。2031年までに年平均成長率37.51%で成長すると予測されるテザリングスマートフォンソリューションは、ライダーのハンドセットをデータ処理とネットワークアクセスに使用することでそのニーズに応えています。テザリングは電話が不在の場合に自動衝突通知が欠如するという欠点がありますが、初めてコネクテッドモーターサイクルを購入する顧客にとって魅力的な入口を提供しています。

ハイブリッドアーキテクチャは両極端の中間に位置し、義務的な安全機能のための小型組み込みモジュールとインフォテインメントおよびライド分析のためのスマートフォンベースアプリを組み合わせています。この分割ハードウェアモデルは、OEMが高スペックECUの全コストを回避しながら規制に準拠するのに役立ちます。カラーディスプレイとテレマティクスモデムをインストルメントパネルに統合した統合コックピットクラスターは、長時間走行するツーリングライダーに訴求し、オンデマンドで豊富なマッピング機能を期待しています。サプライヤーはディスプレイのベゼルを縮小し、日光下での視認性を向上させ、知覚価値を高め続けています。これらの進歩がミドルレンジモデルに展開されるにつれ、ハードウェアの多様性がコネクテッドモーターサイクル市場規模を拡大し、価格帯全体での競争を活発に保っています。

エンドユーザー別:商業フリートが運用ROIを通じてテレマティクス採用を牽引

個人消費者は2025年需要の68.31%を占め、レジャーツーリング、スポーツライディング、日常通勤におけるモーターサイクルの継続的な役割を強調しています。ライダーは、スマートフォンアプリや組み込みクラスターが容易に提供する盗難回復追跡とナビゲーションサポートを高く評価しています。また、制御感を損なうことなく前方衝突やブラインドスポット警告を提供する安全機能強化も評価しています。サブスクリプション価格は一部の小売購買者にとって障壁となっていますが、バンドルデータプランと一括アップグレードが採用の摩擦を緩和しています。プレミアムモーターサイクルが新興経済圏に普及するにつれ、個人の採用はコネクテッドモーターサイクル市場の数量の基盤であり続けています。

しかし、商業フリートは2031年までに年平均成長率32.11%で拡大すると予測されており、テレマティクス投資に対する明確な運用上の見返りを反映しています。配送プラットフォーム、ライドヘイリングオペレーター、レンタル代理店はリアルタイムの車両データを活用してルーティングを最適化し、危険運転を抑制し、地域の輸送規制への準拠を実証しています。予知保全アラートは、利益率が高い稼働率に依存するピーク需要期間中にバイクを稼働状態に保つのに役立ちます。走行量連動型保険の割引は、保険料が固定リスクテーブルではなく実際の走行距離と運転スタイルに連動するため、ビジネスケースをさらに強化します。このコストベネフィットのループは、パイロットプロジェクトからフリート全体への展開への急速な移行を支援し、エンタープライズチャネルにおけるコネクテッドモーターサイクル市場規模を拡大しています。

ネットワークタイプ別:セルラーが主導し衛星IoTがカバレッジギャップを対象に

セルラー技術は2025年に市場シェアの59.31%を占め、2031年までに年平均成長率41.11%で成長すると予測されており、4Gおよび5Gネットワークの広範な普及に牽引されています。これらのネットワークは帯域幅、遅延、コストのバランスを取り、単一のサブスクリプションでインフォテインメントストリーミングとリアルタイムの危険アラートの両方を可能にします。OEMは、組み込みSIMを搭載した事前認証済みモジュールを提供する成熟したサプライチェーンの恩恵を受け、開発サイクルを短縮しています。規制当局はセルラーベースのeCallサービスをベースラインの安全要件として捉えるようになっており、技術の役割を確固たるものにしています。継続的なインフラアップグレードにより、予測期間中に郊外や二次道路でも信頼性の高いカバレッジが確保されます。

専用狭域通信と衛星IoTソリューションは、セルラーと正面から競合するのではなく、性能やカバレッジのギャップを埋めます。DSRCおよびC-V2Xリンクは、テスト回廊に沿った車車間メッセージングに超低遅延を提供し、より広範な安全フレームワークへの将来的な統合への道を開いています。衛星IoTモジュールは、地上タワーが少ない遠隔地の砂漠、山岳地帯、森林トレイルを探索するライダーにフォールバックオプションを提供します。この非地上層は、盗難車両回収や緊急位置ビーコンなどの非同期サービスをサポートします。セルラーリーチとスポットカバレッジ強化機能を組み合わせることで、OEMは多様な地域とライディングスタイルにわたってコネクテッドモーターサイクル市場シェアを拡大する堅牢な接続パッケージを構築しています。

地域分析

アジア太平洋地域は2025年収益の41.73%を占め、2031年までに35.81%で成長すると予測されており、コネクテッドモーターサイクル市場成長曲線において最も急勾配な地域となっています。中国のV2X対応スマートロードへの義務付けは、主要都市すべてでの採用を加速させています。日本と韓国は、高いスマートフォン普及率が追加ハードウェアコストを低減するため、テザリングアーキテクチャを好んでいます。同時に、東南アジアのフリートは食品配達やライドヘイリングバイク全体にテレマティクスを展開し、運営費を管理し安全性を向上させています。これらの需要ベクターが合わさることで、サプライチェーンの強靭性が強化され、部品ベンダーが生産ラインをローカライズしてリードタイムを短縮することが促進されています。スマートインフラ資金と税制優遇措置を組み合わせた政府のイニシアチブがさらに勢いを高めています。

北米は年平均成長率24.92%の予測で続いており、州レベルの保険割引がライダーに低い保険料と引き換えにテレメトリーを受け入れることを促しています。連邦機関はまだeCallを義務付けていませんが、提案されている安全規則は規制が確定する前にOEMに衝突通知機能の組み込みを迫り続けています。欧州はGDPRコンプライアンスの負担が開発コストを引き上げるにもかかわらず、23.99%で前進しています。ドイツ、フランス、英国は高い一人当たり所得と確立されたツーリング文化により、地域支出を主導しています。東欧は、まばらなセルラーカバレッジが都市圏以外でのテレマティクスの有用性を制限するため、遅れをとっています。

南米、中東、アフリカはより小さな基盤から成長していますが、急速な普及の兆しを見せています。混雑した都市のブラジルのライダーは盗難回復サービスを重視していますが、為替レートの変動がアップグレードサイクルを制約しています。湾岸諸国はすべての新車にV2X準拠を要求するスマートシティ回廊に投資しており、プレミアムコネクテッドモデルへの需要を牽引しています。アフリカの広大な農村地帯は、セルラータワーが少ない場所での緊急接続を確保するハイブリッドセルラー衛星モジュールを好んでいます。地上ネットワークが普及するにつれ、サプライヤーは未接続モーターサイクルの膨大な既存基盤を取り込むために低コストの後付けキットを展開しています。

規制環境

L型車両の型式認証およびソフトウェアガバナンスは、乗用車の要件に収斂しつつあり、UNECE規則R155(サイバーセキュリティ)とR156(ソフトウェア更新)が中心的な基軸となっている。欧州連合では、UNECE R155に紐づくサイバーセキュリティ要件がL型車両の認証に適用され、新型車両は2027年12月11日まで、既存型車両は2029年6月11日までにこの規則の対象となる期限が設定されている。これにより、コネクテッドバイクのサプライチェーン全体で、正式なサイバーセキュリティ管理システムと監査可能なOTA更新プロセスの必要性が高まっている。

欧州以外では、規則と標準化の状況が地域ごとに不均一であり、地域ごとに製品やプラットフォームの選択が左右されている。米国では、バイク向けのV2Xに関する連邦義務は存在せず、NHTSAは2017年のV2V NPRMを2023年に正式に撤回した一方で、コネクテッドビークルに関する研究は継続している。その結果、OEMは市場主導型のコネクティビティバンドルと保険会社主導の安全機能を優先し続けている。中国では、二輪車・原付車の車載診断コネクタに関する国家標準GB/T 46741-2025(2026年7月1日施行)などを通じて技術標準化が進められており、大規模生産市場においてコネクテッドサービスやコンプライアンス試験のための診断インターフェースの一貫性向上を後押ししている。

バリューチェーン分析

コネクテッドバイクのバリューチェーンは、セルラーモデム、GNSS、eSIM、レーダー、IMU、セキュアエレメント、低電力MCUを含む半導体・モジュール供給業者から始まる。次にTier1インテグレーターが、テレマティクス制御ユニット、コックピットクラスター、センサー、組み込みソフトウェアをOEM対応プラットフォームにパッケージ化し、型式認証を取得する。その後、バイクOEMがHMIとサービスバンドルの統合を完了し、ディーラー網を通じて流通させ、クラウド運用と顧客サポートを提供する。プラットフォーム供給業者や位置情報インテリジェンスのパートナーが従来のハードウェア階層と並んで存在感を増しており、コネクティビティが再利用可能な形でパッケージ化されつつあることを示している。HARMANは2026年3月に二輪車向けコネクティビティプラットフォーム「Ready Ride」を発表し、TCU、ソフトウェアスタック、OTA用OEMバックエンドサポートを組み合わせた。これは、二輪車のパッケージングや耐久性要件に適応した、再利用可能な自動車グレードのコネクティビティスタックへの移行を浮き立たせている。

下流では、移動体通信事業者やeSIMプロビジョニングベンダーがローミングとサービス起動を可能にし、地図情報、緊急対応、保険・分析パートナーがOEMの同意モデルの下でコネクテッドデータを収益化している。パートナーシップは、OEMやEVメーカーが専門プロバイダーを活用して統合サイクルを短縮する様子を示している。PURE EVは2025年2月にJioThingsと提携し、4G対応のデジタルクラスターとテレマティクスを統合した。パイオニアとHERE Technologiesは、2024年12月の提携と2025年1月のインド向けデバイス発表を通じて、二輪車向けナビゲーションと位置情報ベースのコネクテッドサービスを拡大した。UNECE R155のサイバーセキュリティ要件は、安全な開発、サプライヤー証明、更新の追跡可能性に関する各階層をまたぐ義務を追加し、これにより認証済みソフトウェアプロセスと相互運用可能なC-ITSプロファイル(コネクテッドモーターサイクルコンソーシアムなどの団体を通じて)の価値が、展開の拡大に向けて高まっている。

競合環境

コネクテッドモーターサイクル市場は依然として中程度に分散しており、Robert Bosch GmbH、Continental AG、BMW Motorradが世界収益の大部分を占めています。Boschはテレマティクス、ABS、レーダーをバンドルオファリングに統合し、バイク1台当たりのコンテンツを増加させ、複数の製品サイクルにわたってOEMとの関係を固定化しています。Continentalは乗用車の規模の経済を活用してモーターサイクルグレードのテレマティクスの競争力ある価格設定を支援し、BMWは独自のConnectedRideソフトウェアを統合して顧客ロイヤルティを深め、データ収益化を推進しています。

Panasonic、Autotalks、および複数の中規模モジュールメーカーを含む第2層の参加者は、堅牢なディスプレイ、デュアルモードV2Xチップセット、低消費電力衛星トランシーバーなどの専門的な機能に注力しています。ニッチな方向性はプレミアム価格設定を可能にしますが、ティア1サプライヤーが統合プラットフォームを推進するにつれて数量変動にさらされます。接続サービスプロバイダーは水平面で運営し、クラウドダッシュボード、eSIMプロビジョニング、ローミング最適化を提供することで、OEMが複雑なネットワーク運用をアウトソースできるようにしています。このモデルは市場投入時間を改善しながら、すべての管轄区域での規制コンプライアンスを確保します。

新興の破壊的参入者は、信頼性の高い地上信号のない道路の最後の10%に対応するためにハイブリッドセルラー衛星アーキテクチャを使用しています。彼らはチップセットベンダーと提携して非地上ネットワークロジックを自動車用SoCに直接組み込み、別途衛星モデムとアンテナの必要性を排除しています。ヘルメット通信スペシャリストは、グループツーリング中のライダー間で短距離V2Xカバレッジを拡張するメッシュネットワーク製品で参入し、データサービスの新たな隣接領域を開拓しています。リーン角対応レーダーアルゴリズムに関する特許出願は、二輪車固有の安全性に対する継続的な研究開発の焦点を示しており、これらの特許のライセンス価値は今後数年間の競争優位性を形成する可能性が高いです。

コネクテッドモーターサイクル業界リーダー

Robert Bosch GmBH

Panasonic Corporation

Continental AG

BMW Motorad

Autotalks

- *免責事項:主要選手の並び順不同

市場機会と将来展望

OEMの需要は、厳格化するサイバーセキュリティおよびソフトウェア更新ガバナンスの要件を満たしつつ、エンジニアリング負荷を軽減するモジュール型コネクティビティプラットフォームへの志向を強めている。これにより、電力消費、耐久性要件、HMIの制約といったバイク特有の制約に対応したターンキーTCU、OTAスタック、マネージド型コネクティビティサービスの余地が生まれている。HARMANが2026年3月に発表した「Ready Ride」は、デバイス、ソフトウェア、バックエンドを含むエンドツーエンドの二輪車コネクティビティを製品化するサプライヤーの具体的な兆候であり、複数モデルおよび地域にわたるより標準化された展開を後押ししている。

第二の機会は、コネクテッド機能がインフォテインメントの付加機能から、コンプライアンスおよびリスク低減ツールへと移行する中で、ナビゲーション、安全サービス、V2X標準化の交差点に生まれつつある。インドでは、重工業省が2026年10月1日からCSMSおよびSUMSを導入するよう勧告を発出し、TRAIはC-V2X(3GPP Rel.16以降)と5.9GHz帯の周波数を提案するV2X規制枠組みに関する2026年の意見募集を発表した。これらの動きが相まって、OEMのロードマップは将来の協調型安全機能を搭載可能な、セキュアで更新対応のアーキテクチャへと押し進められている。同時に、BRP Inc.は2026年6月に、10.25インチ車載ディスプレイに直接統合されたオンロードナビゲーション「BRP GO!」を発売し、スマートフォン連携に完全には依存しない統合コックピット体験へのOEMの継続的な投資を示している。

最近の業界動向

- 2026年3月:HARMANは、組み込み型テレマティクス制御ユニットにソフトウェアスタックとOTA更新機能を含むOEMバックエンドサポートをパッケージ化した、二輪モビリティ向けの頑強でスケーラブルなコネクティビティプラットフォーム「Ready Ride」を発表した。この動きは、より速い統合サイクルを求めるバイクOEM向けに再利用可能なコネクティビティの青写真を製品化するとともに、厳格化するサイバーセキュリティおよびコンプライアンス要件にソフトウェア更新ワークフローを整合させるものである。

- 2025年8月:BMW Motorradは、ナビゲーション対応準備や任意装備パッケージの更新を含む、2026年モデルの受注を開始した。これらの更新は、コックピットおよびアクセサリーインターフェースにおける工場統合型コネクティビティタッチポイントへのOEMの注力を強化するもので、ツーリングおよびプレミアムセグメントにおけるコネクテッドナビゲーションおよび通信サービスの装着率向上を支えている。

- 2024年11月:Robert Bosch GmbHは、EICMA 2024において、新しいレーダーベースのバイク支援システムおよびABSi(統合型慣性計測ユニット搭載ABS)を発表した。ADASポートフォリオの拡大により、バイク1台あたりのセンサーおよびコンピューティング量が増加し、安全機能に加えてアラート、ソフトウェア改善、診断を提供するための信頼性の高い車載コネクティビティの必要性が高まっている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本レポートでは、コネクテッドバイク市場を、工場出荷時に内蔵コネクティビティ(組み込み型、統合型、または連携型ユニット)を備え、安全、インフォテインメント、診断、OTA機能のための継続的なデータ交換を可能にする新型二輪車に関連する収益として定義する。

対象範囲外:アフターマーケットの後付けテレマティクス機器、単体のコネクテッドヘルメット、および初回登録時に車両とバンドルされないサブスクリプション収益は対象外とする。

セグメンテーション概要

- サービス別

- ドライバーアシスタンス

- インフォテインメント

- 安全・緊急通報

- 車両管理・無線更新

- 保険・走行量連動型保険

- ハードウェアタイプ別

- 組み込みコントロールユニット

- テザリングスマートフォンベース

- 統合コックピットクラスター

- エンドユーザー別

- 個人消費者

- 商業・フリート

- ネットワークタイプ別

- セルラー(4G/5G)

- 専用狭域通信(C-V2X/802.11p)

- 衛星IoTおよびLPWAN

- 地域

- 北米

- 米国

- カナダ

- 北米その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- エジプト

- トルコ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- 中東・アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、モデルの初期構造を構築し、APAC、EMEA、アメリカ地域全体で現実的な前提条件を維持するために使用された。国の運輸機関、税関・貿易ポータル、車両関連指標を追跡する多国間データベースなど、公開されている二輪車の生産・販売統計を活用した。

コネクティビティの水準を推測に頼らないよう、通信規制当局や道路安全団体など、普及動向を形作る規格や政策の動きも確認し、その後V2Xおよびテレマティクスを扱う特許データベースや査読付き学術誌などの技術文献に進んだ。年次報告書、開示資料、投資家向け資料を用いて、コネクティビティがどのようにパッケージ化・収益化されているかを確認し、企業財務および報道の有料サブスクリプションを用いてタイムラインや戦略的変化を相互検証した。このリストは網羅的ではなく、データ収集、検証、明確化のために他の多くの公開・有料情報源が精査された。

一次インタビューおよび調査

一次調査は、実際の売買状況における「コネクテッド」の意味を検証し、時間の経過とともにずれが生じ得る二次的な前提を修正することに重点を置いた。APAC、EMEA、アメリカ地域にわたり、OEM側のプロダクトチーム、コネクティビティモジュールおよびソフトウェア供給業者、通信・プラットフォームエコシステムの関係者、および一部のフリートおよびディーラー流通チャネルの関係者に話を聞き、普及率、機能バンドリング、価格実現状況を確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:29% | 経営幹部(CXO):13% | APAC:43% |

| ミッドティア:56% | 機能・部門責任者:35% | EMEA:33% |

| 小規模プレイヤー:15% | マネージャー:52% | アメリカ:24% |

市場規模算定と予測

基本構造は、地域別に二輪車の生産・販売データを再構築し、それをコネクテッド機能の装着率および工場出荷時制御ユニットの比率でフィルタリングするトップダウン方式を採用している。需要規模が確定した後、インタビューで検証された一般的なコネクティビティ関連の価格上乗せおよびサービス装着の前提を用いて価値を推定する。

合計値の妥当性を確保するため、モデルラインナップをサンプリングしてコネクテッドトリムの数を数えたり、可能な範囲でサプライヤーの出荷動向を確認したり、主要モジュールカテゴリーについてASP×数量チェックを行い外れ値を調整するなど、選択的なボトムアップ推計で結果を相互検証した。この市場で最も重要な入力要素には、国別の新型二輪車販売構成比、スマートフォン連携か組み込み型かの採用比率、セルラーカバレッジおよび4G/5G対応状況、安全性およびeCall型規制動向、量産モデルにおけるOTA対応ECUの採用速度が含まれる。

予測にはシナリオ分析を用いた。規制、通信コスト、OEMのパッケージング判断によって普及曲線が急速に変化する可能性があるためである。前提条件は、バイククラスおよび地域別の普及率に関する専門家の見解を用いて更新し、その後より広範なバイク販売見通しとの整合性を確認した。小規模国においてボトムアップの兆候が得られない場合は、車両構成や通信の成熟度が類似する比較可能な市場の検証済み普及率および価格帯を適用することでギャップを補った。

データ検証および更新サイクル

検証は独立した複数の指標間の三角測量によって行われ、数値を確定する前に構造化された分散チェックを実施する。モデルの出力結果を、バイク販売動向、コネクティビティモジュールの採用状況、通信対応指標と比較し、既知の製品サイクルと一致しない急激な変動を確認する。

異常値が検出された場合は、転換率、価格上乗せ、普及率の前提を再検討し、主要な入力値が想定範囲を外れた場合には追加のヒアリングを行う。レポートは毎年更新され、大規模な規制変更やOEMのコネクティビティパッケージングの段階的な変化など、重要な事象が発生した場合には中間更新を行う。納品前には、クライアントが提供時点で最新の見解を確実に得られるよう、最終的なアナリストによるレビューが行われる。

Mordor Intelligenceのコネクテッドバイク市場規模と他の公開推定値との比較

公開されているコネクテッドバイク市場の数値は、「コネクテッド」という言葉の使われ方が異なることや、収益がバリューチェーンの異なる時点で計上されることから、しばしば大きく分散する。また、基準年として選択される年、普及速度に関する想定、サービス収益が車両とバンドルされたものとして扱われるか、別のストリームとして扱われるかによっても差異が生じる。

新型二輪車における工場装着コネクティビティを追跡し、バンドリングおよび装着率の前提を毎年の確認によって更新することで、Mordor Intelligenceは初回登録車両の収益に紐づいた価値を維持している。一部の推定値は、後付けデバイスや関連アクセサリーを含めることで合計値を膨らませており、これが差異の主な要因となっている。この市場において、差異を生む最大の要因は通常、スコーターやモペットがバイクと一緒に含まれるか、アフターマーケットのテレマティクスキットが計上されるか、そして車両と同時に販売される範囲を超えた長期サービスサブスクリプションがモデル化されるかどうかである。通貨のタイミングやASPの推移の扱い方(一律の上乗せか機能主導の価格変動か)も最終数値に影響する。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 0.57 B (2026) | |

| 産業データ発行機関A | USD 0.44 B (2024) | より早い基準年と広範な定義を用いており、工場装着収益と下流のサービス拡大を明確に区別せずに、ハードウェア、サービス、通信レイヤーを混在させる場合がある。 |

| グローバル調査グループB | USD 0.33 B (2025) | 工場出荷時評価を用いて、より広範な関連製品およびクリエイターレベルのサービスを計上しており、厳密な工場装着コネクテッド二輪車の境界外にあるアクセサリーや付加デバイスを含む場合がある。 |

この表は、差異の大部分が計算上の誤りではなく、対象範囲の境界およびタイミングの選択によって説明されることを示している。コネクティビティを初回登録時の工場装着機能に限定した場合、モデルは車両販売、装着率、現実的な価格上乗せを用いて検証しやすい状態を保ち、それによって市場更新時に推定値の再現性が高まる。

レポートで回答される主要な質問

コネクテッドモーターサイクル市場の現在の規模は?

コネクテッドモーターサイクル市場規模は2026年にUSD 5億7,000万であり、2031年までにUSD 22億8,000万に達すると予測されています。

どの地域がコネクテッドモーターサイクルの採用をリードしていますか?

アジア太平洋は2025年に41.73%の収益を占め、2031年までに年平均成長率35.81%で成長すると予測されており、世界最速です。

どのサービスカテゴリーが最も速く成長していますか?

ドライバーアシスタンスサービスは、衝突回避機能がメインストリームモデルに移行するにつれ、2026年から2031年にかけて年平均成長率44.21%で拡大します。

商業フリートはモーターサイクルテレマティクスをどのように活用していますか?

フリートオペレーターはGPS追跡と行動分析を展開して燃料使用量を削減し、保険料を引き下げ、計画外のメンテナンスを削減しています。

最終更新日: