ポーランド電動自転車市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

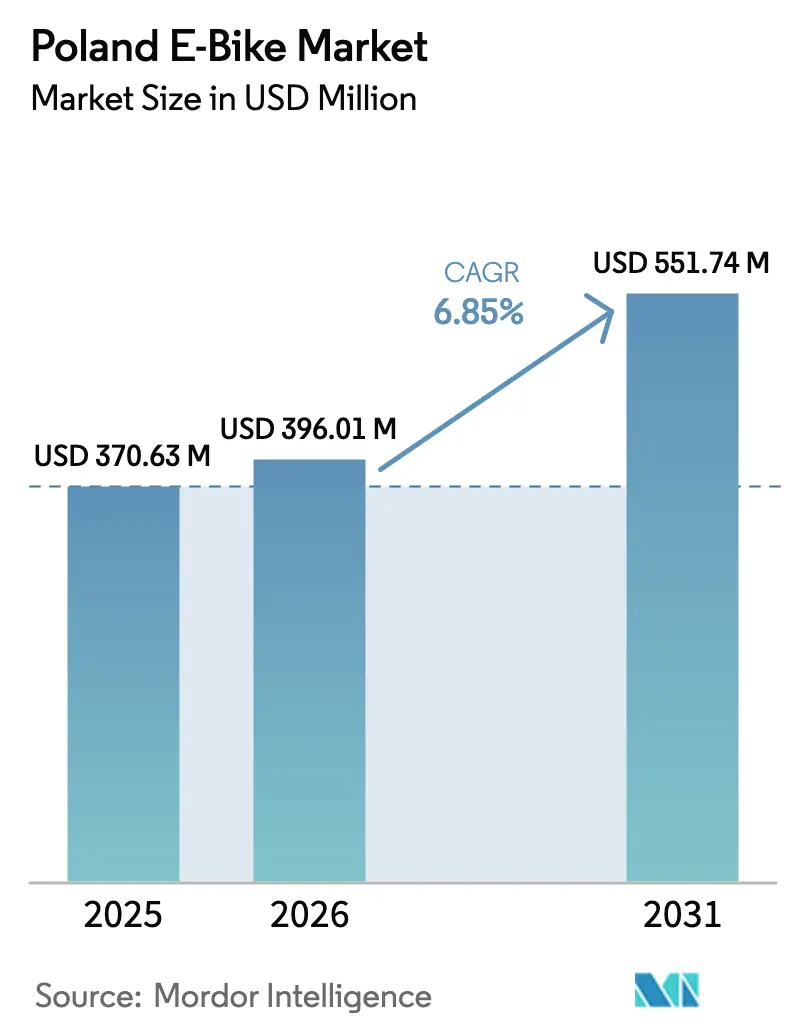

| 基準年の市場規模 (2025) | 370.63 百万米ドル |

| 市場規模 (2026) | 396.01 百万米ドル |

| 市場規模 (2031) | 551.74 百万米ドル |

| 成長率 (2026 - 2031) | 6.85% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポーランド電動自転車市場分析

ポーランド電動自転車市場規模は2026年に3億9,601万ドルと推定され、2025年の3億7,063万ドルから成長し、2031年には5億5,174万ドルに達すると予測されており、2026年から2031年にかけてCAGR 6.85%で成長しています。この軌跡は、都市部の混雑料金の上昇、3億ズウォティ(8,177万ドル)の国家補助金プログラム、およびポーランドがEU域内の電池製造ハブとして台頭していることに起因しています。ペダルアシストモデルが現在の販売を支配していますが、スピードペデレック、貨物プラットフォーム、ミッドドライブパワートレインは、通勤者、物流フリート、法人リース制度が機敏で低排出の代替手段を求める中で最も急激な伸びを記録しています。

主要レポートのポイント

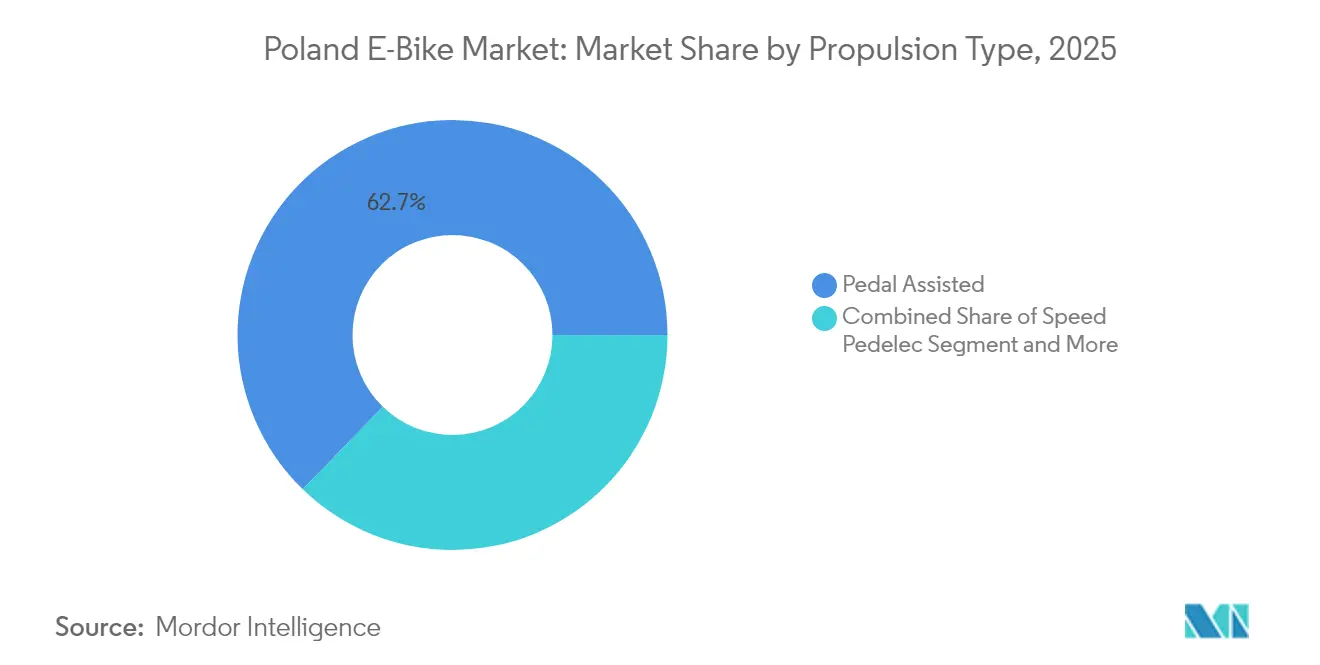

- 推進タイプ別では、ペダルアシスト自転車が2025年のポーランド電動自転車市場シェアの62.74%を占め、スピードペデレックは2031年にかけてCAGR 14.35%で成長軌道にあります。

- 用途タイプ別では、シティ・都市向け電動自転車が2025年のポーランド電動自転車市場において48.73%の最大シェアを占め、貨物・ユーティリティモデルは2026年から2031年にかけてCAGR 16.92%で最速成長が予測されています。

- バッテリータイプ別では、リチウムイオンモデルが2025年のポーランド電動自転車市場において81.65%のシェアで支配的であり、同セグメントは2031年にかけてCAGR 12.88%でさらに拡大する見込みです。

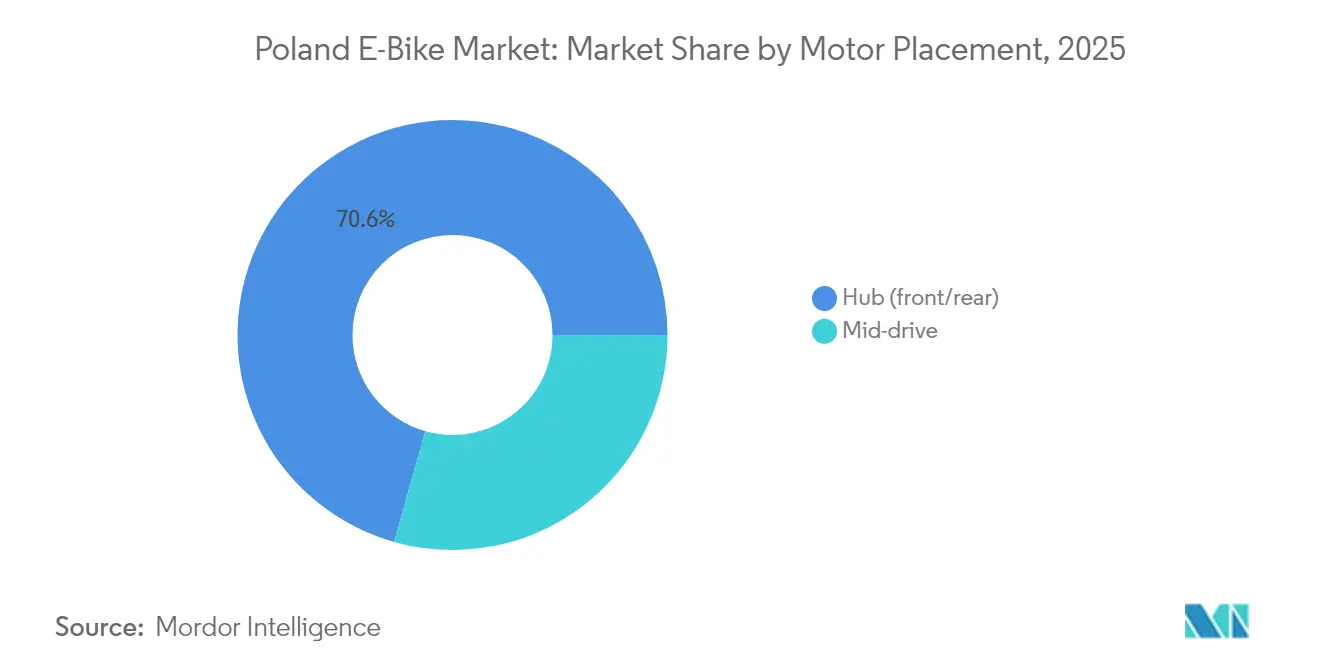

- モーター配置別では、ハブモーターが2025年のポーランド電動自転車市場の70.62%を占め、ミッドドライブシステムは2026年から2031年にかけてCAGR 13.54%で力強く成長すると予測されています。

- 駆動システム別では、チェーン駆動の電動自転車が2025年のポーランド電動自転車市場の87.74%を占め、ベルト駆動モデルは2031年にかけてCAGR 15.66%で最高成長を達成すると見込まれています。

- モーター出力別では、250W未満の出力の電動自転車が2025年のポーランド電動自転車市場の56.64%を占め、351〜500Wの範囲のモデルは2026年から2031年にかけてCAGR 15.08%で最速成長が予測されています。

- 価格帯別では、1,500〜2,499ドルの価格帯のモデルが2025年のポーランド電動自転車市場の33.78%を占め、2,500〜3,499ドルの価格帯は2031年にかけてCAGR 11.76%を記録すると予測されています。

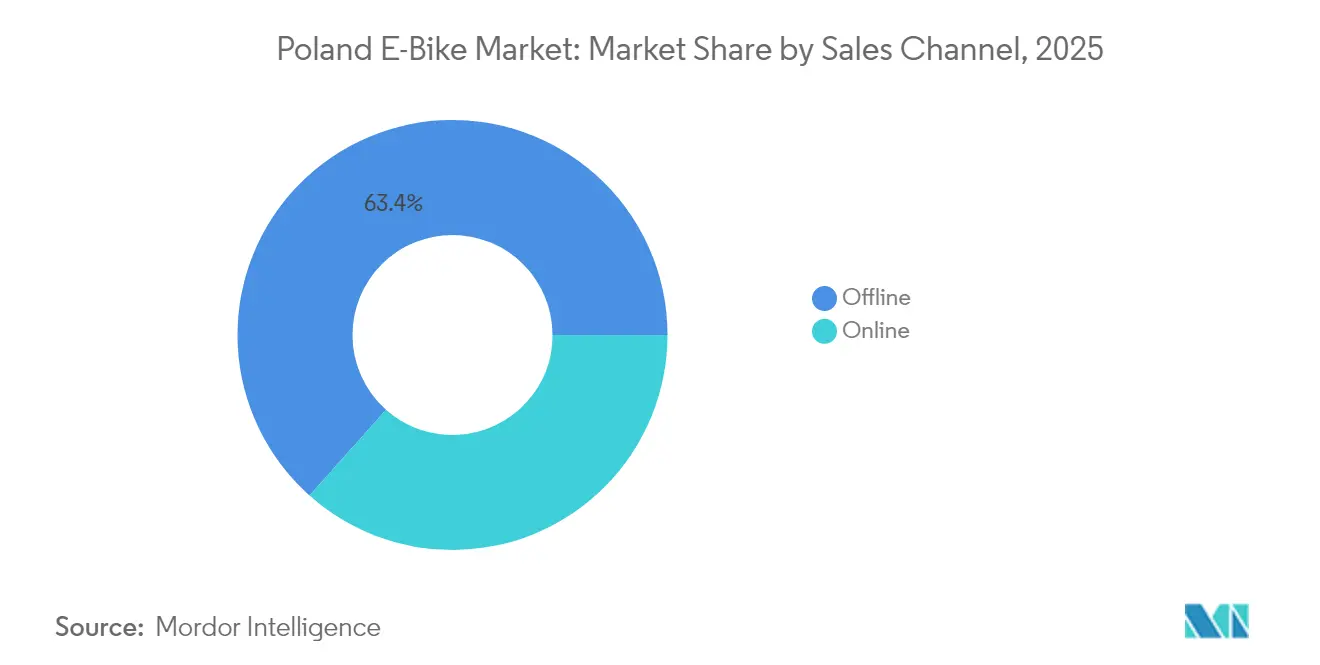

- 販売チャネル別では、オフライン流通が2025年のポーランド電動自転車市場において63.42%のシェアで支配的であり、オンライン販売は2026年から2031年にかけてCAGR 13.97%で急速に拡大すると予測されています。

- エンドユース別では、個人・家族向け電動自転車が2025年のポーランド電動自転車市場の45.88%を占め、商業配送用途は2031年にかけてCAGR 17.55%で最速成長が予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ポーランド電動自転車市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 都市混雑削減政策 | +1.2% | ワルシャワ、クラクフ、グダニスク都市圏 | 中期(2〜4年) |

| マズリとスデテスにおけるサイクリングツーリズムの成長 | +1.1% | 北部および南西部地域 | 長期(4年以上) |

| クリーン輸送法補助金プログラム | +0.9% | 全国、都市集中 | 短期(2年以下) |

| 法人自転車リース税制優遇措置 | +0.8% | 全国、ビジネスセンター | 中期(2〜4年) |

| フードデリバリープラットフォームの拡大 | +0.7% | 大都市および地方都市 | 短期(2年以下) |

| EU電池リサイクル目標 | +0.5% | 全国コンプライアンス要件 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

都市混雑削減政策がモーダルシフトを促進

ポーランドの大都市圏は、計測可能な効率向上をもたらすインテリジェント交通システムを導入しており、ワルシャワのTRISTARシステムが待ち時間を20%削減し、ヴロツワフのスマート照明が事故を15%削減しています[1]EUの気候中立に向けた進捗状況、

欧州気候中立性観測機関、ecologic.eu.。これらの改善は逆説的に電動自転車の魅力を高めており、ITS対象外の地域での持続的な混雑を浮き彫りにしながら、代替モビリティへの自治体のコミットメントを示しています。ワルシャワの人口密度は1平方キロメートルあたり3,444人であり、電動自転車が自動車より90%少ない駐車スペースしか占有しないという、省スペース型交通に対する自然な需要を生み出しています。同市の都市モビリティ準備指数は、自治体計画担当者が専用自転車レーン拡充を通じて対処しているインフラのギャップを明らかにしており、混合交通ルートと比較して電動自転車の事故リスクを約40%低減する保護された走行路を創出しています。企業フリートは、渋滞した都市中心部における平均移動時間が電動自転車15分対自動車25分と認識し、短距離業務移動に電動自転車をますます採用しています。

補助金プログラムが消費者の採用を加速

「Mój rower elektryczny」プログラムの2029年までの3億ズウォティの配分は、対象モデルの購入価格の最大50%をカバーする補助金を提供する、電気モビリティに対するポーランド最大の直接消費者インセンティブを表しています。プログラム設計は、標準モデルの5,000ズウォティ(1,363ドル)に対して最大9,000ズウォティ(2,453ドル)の補助金を持つ貨物電動自転車を優遇し、都市貨物車両の往復を削減する商業用途に対する政策優先を示しています。補助金構造は国内組立または重要な現地コンテンツを要件とし、Kross S.A.やRometのようなポーランドメーカーに恩恵をもたらしながら、国際ブランドに地元生産パートナーシップの確立を促しています。デジタルプラットフォームを通じた申請処理は、自動車EV優遇措置と比較して行政上の手間を軽減し、政策シグナルへの市場対応を迅速化しています。初期プログラム採用データは、品質改善において補助金が入門レベルの代替品に対する最大の購買力レバレッジを提供する4,000ズウォティ(1,090ドル)から8,000ズウォティ(2,180ドル)の価格帯の中間価格帯モデルに対する消費者の好みを示しています。

法人自転車リース税制優遇措置がB2B需要を創出

ポーランドの税規制により、企業は自転車費用を事業費として控除でき、従業員は現物給与課税を回避でき、法人税率に応じて19〜32%の実質的な補助金を生み出しています。このメカニズムは、多大な現金支出を伴わずにESG認定と従業員健康福祉を追求するサービス会社にとって特に魅力的です。ワルシャワ証券取引所上場の資本グループの一部であるLeaseeLinkのようなリース会社は、従来の車両フリート調達と比較して法人調達を合理化する15分のオンライン承認プロセスを報告しています。法人採用パターンは、拡張保証とサービスパッケージを備えた高仕様モデルを優先し、メーカーの利益率拡大を支援するプレミアムセグメントの需要を生み出しています。税制上の優遇措置の構造は、典型的な電動自転車のバッテリー交換サイクルと一致する3年リース期間を促進し、法人フリートが最新技術水準を維持することを確保しています。

フードデリバリープラットフォームの拡大が商業セグメントを牽引

ポーランドがInPostが約50%の市場シェアを持つ欧州の外食配送リーダーとしての地位を持つことで、電動自転車物流拡大を支援するインフラ基盤が創出されています。2027年までにEU市場でOOH(アウト・オブ・ホーム)小包が大幅に増加すると予測されており、ポーランドの先進的な集荷ポイントネットワークが、バン配送よりも電動自転車経済性を優先するラストマイル配送コストを削減しています。フードデリバリープラットフォームは、バッテリー航続距離と積載能力の制約が最適な配達ゾーン経済と一致する5キロメートル以内の注文に電動自転車を活用しています。このセクターの成長は、消費者仕様を超える耐久性、防水性、積載能力を備えたモデルに対するプロフェッショナルな電動自転車オペレーターの需要を生み出しています。プラットフォーム事業者はデリバリー担当者に電動自転車をますます提供し、購入決定を個人請負業者から総所有コストを初期購入価格より優先するフリートマネージャーにシフトしています。

制約影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 充電プラグ規格の断片化 | -0.6% | 全国、相互運用性の障壁 | 中期(2〜4年) |

| 電動自転車に対する公共交通機関より高い付加価値税 | -0.5% | 全国税制政策 | 短期(2年以下) |

| 裁量品目に対する小売信用の引き締め | -0.3% | 全国、低所得層 | 短期(2年以下) |

| 第1層都市外での熟練整備士不足 | -0.2% | 地方都市および農村地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

充電規格の断片化がインフラ投資を制限

ポーランドの電動自転車充電インフラ開発は、メーカーが独自コネクタ設計を採用し標準化された公共充電展開を妨げるという技術的断片化に直面しています[2]充電インフラ・電気モビリティ、

DKE – 電気・電子・情報技術のためのVDE協会、dke.de。欧州標準化機関は、電動パワーアシスト自転車に関するEN 15194:2017を通じてこの課題を認識していますが、ブランドや電池サプライヤーによって実装が異なります。普遍的な充電規格の欠如により、複数のコネクタタイプを収容するか特定ブランドとの互換性に限定しなければならない自治体や民間事業者のインフラ展開コストが増加しています。この断片化は特に、マルチブランド互換性がユーザー採用率を決定するシェアードモビリティ計画や職場充電設備に影響を与えています。ドイツの技術ガイドラインは、家庭用コンセントソリューションよりも統合安全機能を備えたモード3充電ステーションを推奨していますが、ポーランドの展開は断片化されたユーザーベースからの不確かな投資回収率により遅れています。

熟練整備士不足がサービスネットワーク拡大を制約

ポーランドの電動自転車サービスインフラは主要都市に集中しており、農村部や地方市場のカバレッジ不足が信頼できる整備アクセスを必要とする消費者の採用を制限しています。電動自転車の複雑さは従来の自転車整備を超えたコンピュータ診断能力を要求し、小規模店舗が経済的に正当化できないBosch、Shimano、その他のモーターシステムに対する専門トレーニングが必要です。サービス価格はこの希少性を反映しており、電動自転車の点検は診断を含めて450〜500ズウォティ(125〜136ドル)で、従来の自転車の250〜350ズウォティ(68〜95ドル)と比較して高額です。この不足は、サービス可用性の不確実性が電動自転車の性能上の優位性を上回るリスク回避型消費者にとって、主要都市圏外での顧客の躊躇を生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

推進タイプ別:スピードペデレックが規制の複雑さにもかかわらず加速

スピードペデレックは、2025年に62.74%の市場シェアを持つペダルアシストモデルと比較して小さなセグメントを表しており、2031年にかけてCAGR 14.35%で最速成長軌道を獲得しています。この加速は、5〜15キロメートルの通勤が主流の大都市圏を中心に、中距離移動で公共交通機関と効果的に競合できる高速オプションへの都市通勤者の需要を反映しています。スロットルアシストモデルは、欧州の規制制限により自転車としての分類に登録と保険が必要となり、ペダルアシストの代替品と比較して消費者の魅力が低下するため、ニッチな位置を占めています。

推進セグメントの進化は、メーカーが単一プラットフォーム内に複数のアシストモードを統合し、ユーザーが交通状況と法的要件に基づいてペダルアシストと高速運転を切り替えられる技術の収束を示しています。Rometの2025年製品ラインナップは、複数のモデルカテゴリーにわたるBosch Performance Line CXの統合によりこのトレンドを例示しており、都市通勤と娯楽用途の両方をサポートする85Nmのトルク出力を提供しています。スピードペデレックの採用は、税制上の優遇措置が高い購入価格と保険要件を相殺する法人自転車リースプログラムと相関しており、個人消費者の好みを超えたセグメント成長を促進するB2B需要を生み出しています。

用途タイプ別:貨物ユーティリティセグメントが都市物流を変革

シティ・都市向けモデルが2025年に48.73%の市場シェアを占め、貨物・ユーティリティ用途がCAGR 16.92%で最速成長セグメントとして台頭しており、ラストマイル配送経済と自治体の貨物政策における構造的変化を反映しています。この成長軌跡は、1万人あたり約15の集荷ポイントが電動自転車物流を従来のバン配送より優先する密なネットワークを形成するポーランドの外食配送インフラのリーダーシップと一致しています。トレッキング・山岳用途は、サイクリングツーリズムの拡大が航続距離の拡大とオフロード能力を備えた高仕様モデルへの需要を促進するマズリやスデテスなどの地域のレクリエーション市場にサービスを提供しています。

用途セグメント化は、純粋にレクリエーション的な要因よりもユーティリティの考慮が購入決定にますます影響を与える消費者の好みの進化を明らかにしています。ポーランドの「Mój rower elektryczny」補助金プログラムは、貨物モデルへの高いインセンティブを通じてこのトレンドを強化し、都市貨物車両の往復を削減する商業採用を促進しています。企業フリートは、渋滞した都市環境において従来の車両に対して二輪ソリューションを優先する駐車可用性とアクセス制限を認識し、サービスコールと短距離貨物輸送に貨物電動自転車を採用しています。

バッテリータイプ別:国内生産によって強化されるリチウムイオンの支配

リチウムイオンバッテリーは2025年に81.65%の市場シェアを維持しながら、2031年にかけてCAGR 12.88%を持続しており、480Whから820Whの容量に及ぶカスタマイズされたバッテリー構成を可能にするBMZ Polandパートナーシップを通じた現地生産能力によって支えられています。鉛酸および代替バッテリー技術は、電動自転車の性能特性を損なう重量ペナルティと限られたサイクル寿命により市場ポジションが低下しています。EU電池規則2023/1542の実施は、バッテリーパスポートとリサイクル目標に関するコンプライアンス要件を生み出し、循環経済インフラの発展が遅れている代替化学に対して確立されたリチウムイオンサプライチェーンを優遇しています。

ElevenEsのポーランドでのリン酸鉄リチウム(LFP)ギガファクトリー投資計画は、輸入依存度を低減しサプライチェーンリスクを軽減する国内バッテリー生産のための戦略的ポジショニングを示しています。この開発により、ポーランドの電動自転車メーカーは寒冷地性能要件や国内充電インフラ規格との統合を含む現地市場条件に合わせたバッテリー仕様の最適化が可能になります。リチウムイオン技術を中心としたバッテリーセグメントの統合は、小売業者やサービスプロバイダーのサービスネットワーク要件を簡素化し、在庫の複雑さを軽減します。

モーター配置別:ミッドドライブシステムが性能優位性で存在感を高める

ハブモーターは2025年に70.62%の市場シェアを維持していますが、ミッドドライブモーターは2031年にかけてCAGR 13.54%で成長しており、ポーランドの多様な地形にわたる変化する地形条件における性能優位性の消費者認識を反映しています。ミッドドライブの位置づけは、サイクリングツーリズムの拡大が高性能システムへの需要を促進するスデテスのような山岳地域での登坂性能を向上させる優れた重量配分とギア統合を提供します。ハブモーターの優位性は、性能最適化よりも信頼性を優先する都市通勤者にアピールするコスト優位性と取付の簡便さを反映しています。

モーター配置の進化は、メーカーが多様な消費者の好みと価格帯に対応するために製品ラインナップ内で両方の構成を提供する技術の成熟を示しています。Rometの2025年ラインナップには、市場セグメンテーションを意図した使用とバジェット制約に基づいて可能にするBafangハブモーターの代替に加えて、Bosch Performance Line CXミッドドライブシステムが含まれています。ミッドドライブの採用はプレミアムセグメントの成長と相関しており、消費者は特に税制上の優遇措置が高い購入価格を相殺する法人自転車リースプログラムにおいて、初期コストよりも性能特性を優先します。

駆動システム別:ベルト駆動のイノベーションがチェーンの支配に挑戦

チェーン駆動が2025年に87.74%の市場シェアを保持し、ベルト駆動システムは2031年にかけてCAGR 15.66%で加速しており、特にポーランドの厳しい冬季条件に関連するメンテナンスの懸念に対処する技術的革新を表しています。RometのE-Modeco 4.0 NX Di2のようなプレミアムモデルへのGatesカーボンベルトの統合は、チェーン注油の要件を排除しサービス間隔を延長し、低メンテナンスソリューションを求める都市通勤者にアピールしています。ベルト駆動の採用は、運用上の優位性にもかかわらず市場普及を制限するコスト障壁と限られたギア比オプションに直面しています。

駆動システムのセグメント化は、法人フリートの好みと都市モビリティの需要に一致するメンテナンス要件の削減に向けたより広い業界トレンドを反映しています。Shimano Nexus Di2のような電子シフティングシステムとのベルト駆動の統合は、製品ライフサイクルにわたる運用コスト削減を通じて高価格を正当化するプレミアムポジショニングを生み出しています。この技術の収束は、メンテナンスコストの予測可能性が総所有コストの計算に影響を与える法人自転車リースプログラムにとって特に魅力的です。

モーター出力別:中間出力帯が成長を獲得

250W未満のモーターが2025年に56.64%の市場シェアを維持し、351〜500Wのモーター出力セグメントは2031年にかけてCAGR 15.08%を達成しており、高出力システムを登録が必要なモペッドとして分類する欧州規制の枠組み内での強化された性能に対する消費者需要を反映しています。この出力帯の拡大により、メーカーは特定の用途向けに性能を最適化でき、貨物電動自転車は積載能力のための高トルク出力から恩恵を受けています。251〜350Wおよび501〜600Wのセグメントは、消費者が性能要件と規制の複雑さおよびコストの考慮とのバランスを取る中間市場にサービスを提供しています。

モーター出力のセグメント化は、欧州基準が自転車分類を定格出力250Wに制限し、メーカーがピーク出力最適化とトルク供給戦略を通じてナビゲートする人工的な市場境界を生み出す、市場開発への規制の影響を示しています。ポーランドの消費者はますます定格仕様の出力評価の制限を認識し、都市交通における登坂能力と加速を決定するトルク出力と実世界の性能特性に焦点を当てています。

価格帯別:プレミアムセグメントが価値認識を通じて加速

1,500〜2,499ドルの価格帯が2025年に33.78%の市場シェアを占め、2,500〜3,499ドルの価格帯はCAGR 11.76%で最速成長セグメントとして台頭しており、手頃な価格帯内で高品質モデルへのアクセスを可能にするインセンティブを提供する補助金プログラムの影響を示す、より高仕様モデルへの投資意欲を示しています。1,000ドル未満のセグメントは、短期間で広範な修理または交換を必要とする低コスト輸入品の安全問題を報告する現地整備士によって文書化された品質懸念に直面しています。

価格帯の進化は、消費者がプレミアムモデルが優れたコンポーネント品質、保証適用範囲、サービスネットワークアクセスを提供することを認識し、初期購入価格よりも総所有コストを優先する市場の成熟を示しています。法人自転車リースプログラムは特に、税制上の優遇措置と運用信頼性が個人購入の代替品と比較して高い月額支払いを正当化する中間からプレミアムセグメントを優先します。

販売チャネル別:サービスの懸念にもかかわらずオンライン成長が加速

オフラインチャネルは2025年に63.42%の市場シェアを維持し、オンライン販売チャネルは2031年にかけてCAGR 13.97%を達成しており、パンデミック期間中のデジタル採用の加速と購入前の実物確認に対する消費者の継続的な好みを反映しています。オンライン成長は、誤ったペダル取り付けやブレーキ調整ミスを含むDIY組立からの頻繁な問題を報告する現地整備士のアセンブリ品質とサービスアクセスに関する消費者の懸念という制約に直面しています。CentrumRowerowe.plのような確立された小売業者は、グダニスク、ワルシャワ、ヴロツワフのショールームネットワークと24時間配送およびプロフェッショナル組立サービスを組み合わせることでこれらの懸念に対処しています。

販売チャネルの進化は、小売業者がデジタルの利便性を確保しながら品質管理を維持するためにオンライン注文と実店舗サービスネットワークを統合するオムニチャネル戦略を示しています。Kross S.A.は、地元のサービスとサポート能力を提供する広範なディーラーネットワークと組み合わせた直接消費者向けオンライン販売を通じてこのアプローチを例示しています。オンラインチャネルの成長は、B2B購入者が個別製品検査よりも仕様比較と大量注文機能を優先する法人調達の好みと相関しています。

エンドユース別:商業配送セグメントが市場ダイナミクスを変革

個人・家族向け使用が2025年に45.88%の市場シェアを維持し、商業配送用途は2031年にかけてCAGR 17.55%を達成しており、都市物流とラストマイル配送経済の構造的変化を反映しています。この成長軌跡は、InPostが電動自転車物流を従来のバン配送より優先する密な集荷ネットワークを創出するポーランドの先進的な外食配送インフラと一致しています。サービスプロバイダーと機関セグメントは、電動自転車が渋滞した都市環境でコスト効率の高いモビリティソリューションを提供するメンテナンス、医療、自治体サービスを含む専門市場にサービスを提供しています。

エンドユースのセグメント化は、従来のレクリエーション自転車を超えた需要の多様化を、より高い使用強度と交換頻度を生み出すユーティリティ用途へと明らかにしています。商業オペレーターは、個人購入に影響を与える審美的考慮よりも耐久性、積載能力、サービスネットワークアクセスを優先し、異なる価値提案と競合ダイナミクスを持つ明確な市場セグメントを創出しています。食品・飲料配送が特に貨物電動自転車の採用を促進しており、オペレーターは都市中心部環境での動力付き代替手段と比較した運用コストの優位性と規制上のメリットを認識しています。

競合状況

競争は中程度に集中しています:地元リーダーのKross、Romet、ECOBIKEが、輸入ディストリビューターに依存するGiantやTrekのような多国籍企業と表彰台を共有しています。Krossは2024年にスイス企業MyStromerとのパートナーシップのもとでDesiknioプレミアム組立ラインを拡大し、ポーランドのカタログにカーボンベルトモデルを追加しました。Rometは2025年向けに製品ラインナップの80%を刷新し、グラベルおよびSUVフレームにBosch Performance Line CXドライブを搭載しました。

グローバルブランドは高級カーボンフレームと独自のアプリエコシステムを通じて差別化を図っていますが、補助金に連動したコンテンツルールの恩恵を受ける機敏な国内ラインにボリュームセグメントを譲歩しています。ElevenEsの今後のLFPギガファクトリーとDT Swissのポーランドでのサスペンション拡大は、国内プレーヤーに有利な調達経済を再調整する可能性がある上流統合の高まりを示しています。

第1層都市を超えたアフターセールスのフランチャイジングにはホワイトスペースの機会が依然として存在しています。リース会社に支援された独立ワークショップは年金スタイルの収益を確保し転換コストを引き上げる可能性があり、純粋なハードウェア競争よりもむしろ新興のサービスベースの競争の場を示唆しています。

ポーランド電動自転車産業のリーダー企業

Accell Group

Giant Manufacturing Co. Ltd

Kross SA

Merida Industry Co. Ltd

ECOBIKE Sp. z o.o.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:ElevenEsがポーランドでリン酸鉄リチウム(LFP)バッテリーギガファクトリーに6億ユーロの投資を発表し、欧州の電池製造リーダーシップをめぐってハンガリーと競争。この施設は自動車および電動自転車市場に供給し、ポーランドの電気モビリティサプライチェーンにおける地位を変革し、国内メーカーの輸入依存度を削減する可能性があります。

- 2024年2月:MyStromer AGがスペインの姉妹ブランドDesiknio Bikesの生産をポーランドに移転し、全モデルがプシャスニシュのKross S.A.によって塗装・組立されるようになりました。このパートナーシップは、ポーランドが欧州の電動自転車製造ハブとして成長していることとKross S.A.のプレミアムセグメント組立サービスへの拡大を示しています。

ポーランド電動自転車市場レポートの範囲

ペダルアシスト、スピードペデレック、スロットルアシストが推進タイプのセグメントとして対象となっています。貨物・ユーティリティ、シティ・都市向け、トレッキングが用途タイプのセグメントとして対象となっています。鉛酸バッテリー、リチウムイオンバッテリー、その他がバッテリータイプのセグメントとして対象となっています。| ペダルアシスト |

| スピードペデレック |

| スロットルアシスト |

| 貨物・ユーティリティ |

| シティ・都市向け |

| トレッキング・山岳 |

| 鉛酸バッテリー |

| リチウムイオンバッテリー |

| その他 |

| ハブ(前部・後部) |

| ミッドドライブ |

| チェーン駆動 |

| ベルト駆動 |

| 250W未満 |

| 251〜350W |

| 351〜500W |

| 501〜600W |

| 600W超 |

| 1,000ドル以下 |

| 1,000〜1,499ドル |

| 1,500〜2,499ドル |

| 2,500〜3,499ドル |

| 3,500〜5,999ドル |

| 6,000ドル超 |

| オンライン |

| オフライン |

| 商業配送 | 小売・物品配送 |

| 食品・飲料配送 | |

| サービスプロバイダー | |

| 個人・家族向け使用 | |

| 機関向け | |

| その他 |

| 推進タイプ別 | ペダルアシスト | |

| スピードペデレック | ||

| スロットルアシスト | ||

| 用途タイプ別 | 貨物・ユーティリティ | |

| シティ・都市向け | ||

| トレッキング・山岳 | ||

| バッテリータイプ別 | 鉛酸バッテリー | |

| リチウムイオンバッテリー | ||

| その他 | ||

| モーター配置別 | ハブ(前部・後部) | |

| ミッドドライブ | ||

| 駆動システム別 | チェーン駆動 | |

| ベルト駆動 | ||

| モーター出力別 | 250W未満 | |

| 251〜350W | ||

| 351〜500W | ||

| 501〜600W | ||

| 600W超 | ||

| 価格帯別(USD) | 1,000ドル以下 | |

| 1,000〜1,499ドル | ||

| 1,500〜2,499ドル | ||

| 2,500〜3,499ドル | ||

| 3,500〜5,999ドル | ||

| 6,000ドル超 | ||

| 販売チャネル別 | オンライン | |

| オフライン | ||

| エンドユース別 | 商業配送 | 小売・物品配送 |

| 食品・飲料配送 | ||

| サービスプロバイダー | ||

| 個人・家族向け使用 | ||

| 機関向け | ||

| その他 | ||

市場の定義

- 用途タイプ別 - このセグメントに含まれる電動自転車は、シティ・都市向け、トレッキング、貨物・ユーティリティ電動自転車です。これら3カテゴリーの一般的な電動自転車の種類には、オフロード・ハイブリッド、キッズ、レディース・ジェンツ、クロス、MTB、折りたたみ式、ファットタイヤ、スポーツ電動自転車が含まれます。

- バッテリータイプ別 - このセグメントには、リチウムイオンバッテリー、鉛酸バッテリー、その他のバッテリータイプが含まれます。その他のバッテリータイプのカテゴリーには、ニッケル水素(NiMH)、シリコン、リチウムポリマーバッテリーが含まれます。

- 推進タイプ別 - このセグメントに含まれる電動自転車は、ペダルアシスト電動自転車、スロットルアシスト電動自転車、スピードペデレックです。ペダルアシストおよびスロットルアシスト電動自転車の速度制限は通常25km/hですが、スピードペデレックの速度制限は一般的に45km/h(時速28マイル)です。

| キーワード | 定義#テイギ# |

|---|---|

| ペダルアシスト | ペダルアシストまたはペデレックカテゴリーは、トルクアシストシステムを通じて限定的な電力アシストを提供し、速度を変えるスロットルを持たない電動自転車を指します。これらの自転車ではペダリングによりモーターからの電力が作動し、人間の労力を軽減します。 |

| スロットルアシスト | スロットルアシスト電動自転車は、バイクと同様にハンドルバーに取り付けられたスロットルアシストグリップを備えています。ペダルを踏む必要なく、スロットルを直接ひねることで速度を制御できます。スロットルの反応は自転車に取り付けられたモーターに直接電力を供給し、パドルを使わずに車両を加速させます。 |

| スピードペデレック | スピードペデレックは、スロットル機能を持たないという点でペダルアシスト電動自転車に類似した電動自転車です。ただし、これらの電動自転車はおよそ500W以上の出力を供給する電動モーターが統合されています。このような電動自転車の速度制限は、ほとんどの国で一般的に45km/h(時速28マイル)です。 |

| シティ・都市向け | シティまたは都市向け電動自転車は、日常の通勤基準で設計され、市内および都市部で運用できるよう機能しています。自転車には、快適なシート、直立乗車姿勢、簡単なグリップと快適な乗り心地のためのタイヤなど、様々な特徴と仕様が含まれています。 |

| トレッキング | トレッキングおよびマウンテンバイクは、車両の強固で過酷な使用を考慮した特別な目的のために設計された特殊な種類の電動自転車です。これらの自転車には、強固なフレームとより良い高度なグリップのための幅広タイヤが含まれており、異なる地形、荒れた地面、厳しい山道での走行に使用できる様々なギア機構も備えています。 |

| 貨物・ユーティリティ | 電動貨物または電動ユーティリティ自転車は、都市部内などの短距離での様々な種類の貨物や荷物を運搬するために設計されています。これらの自転車は通常、非常に低い運用コストで荷物や小包を配達するために地元企業や配送パートナーが所有しています。 |

| リチウムイオンバッテリー | リチウムイオンバッテリーは、リチウムと炭素を構成材料として使用する充電可能なバッテリーです。リチウムイオンバッテリーは密封鉛酸バッテリーよりも高い密度と軽い重量を持ち、他の種類のバッテリーよりも充電あたりの航続距離が長くなります。 |

| 鉛酸バッテリー | 鉛酸バッテリーとは、非常に低いエネルギー重量比とエネルギー体積比を持つ密封鉛酸バッテリーを指します。このバッテリーは、他の充電可能なバッテリーと比較して比較的高い出力重量比のため、高いサージ電流を生成できます。 |

| その他のバッテリー | これには、ニッケル水素(NiMH)、シリコン、リチウムポリマーバッテリーを使用した電動自転車が含まれます。 |

| 企業間取引(B2B) | 都市フリートおよび物流会社、レンタル・シェアリングオペレーター、ラストマイルフリートオペレーター、法人フリートオペレーターなどのビジネス顧客への電動自転車の販売がこのカテゴリーに含まれます。 |

| 企業・消費者間取引(B2C) | 電動スクーターおよびオートバイの直接消費者への販売がこのカテゴリーに含まれます。消費者はこれらの車両をメーカーから直接、またはオンラインおよびオフラインチャネルを通じた他のディストリビューターやディーラーから取得します。 |

| 未組織の地域OEM | これらのプレーヤーは、電動自転車の小規模な地域メーカーおよびアセンブラーです。これらのメーカーのほとんどは中国と台湾からコンポーネントを輸入し、現地で組み立てます。価格感応度の高いこの市場において低コストで製品を提供し、組織化されたメーカーに対する優位性をもたらします。 |

| サービスとしてのバッテリー(バッテリー・アズ・ア・サービス) | EVのバッテリーをサービスプロバイダーからレンタルするか、充電が切れた際に別のバッテリーと交換できるビジネスモデル |

| ドックレス電動自転車 | 自己ロック機構とGPS追跡機能を持ち、平均最高速度が約15マイル(24km/h)の電動自転車。Bird、Lime、Spinのような自転車シェアリング会社が主に使用しています。 |

| 電気自動車 | 推進に1つ以上の電動モーターを使用する車両。自動車、スクーター、バス、トラック、オートバイ、ボートが含まれます。この用語にはすべての電気自動車とハイブリッド電気自動車が含まれます |

| プラグイン電気自動車 | 外部充電が可能な電気自動車で、一般的にすべての電気自動車およびプラグインハイブリッドが含まれます。本レポートでは、プラグインハイブリッド電気自動車と区別するために、すべての電気自動車に対してこの用語を使用します。 |

| リチウム硫黄バッテリー | 現在のリチウムイオンバッテリーに見られる液体またはポリマー電解質を硫黄に置き換えた充電可能なバッテリー。リチウムイオンバッテリーよりも容量が大きい。 |

| マイクロモビリティ | マイクロモビリティは、短距離を移動するための超軽量車両を含む輸送の多くの形態の一つです。これらの輸送手段には、自転車、電動スクーター、電動自転車、モペッド、スクーターが含まれます。このような車両は、通常5マイル(約8km)以下の短距離をカバーするためにシェアリングベースで使用されます。 |

| 低速電動車両(LSEV) | 通常25km/h未満の低速(軽量)車両で、内燃機関を持たず、推進に電気エネルギーのみを使用します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去年度および予測年度の市場規模推定値は、収益および数量で提供されます。市場収益は、数量需要に数量加重平均バッテリーパック価格(kWhあたり)を乗じることで算出されます。バッテリーパック価格の推定と予測は、インフレ率、市場需要の変化、製造コスト、技術開発、消費者の好みなど、ASPに影響を与える様々な要因を考慮し、過去データと将来トレンドの両方の推定値を提供します。

- ステップ3:検証と最終化: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の1次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の総合的な全体像を生成するために、レベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム