Eマウンテンバイク市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

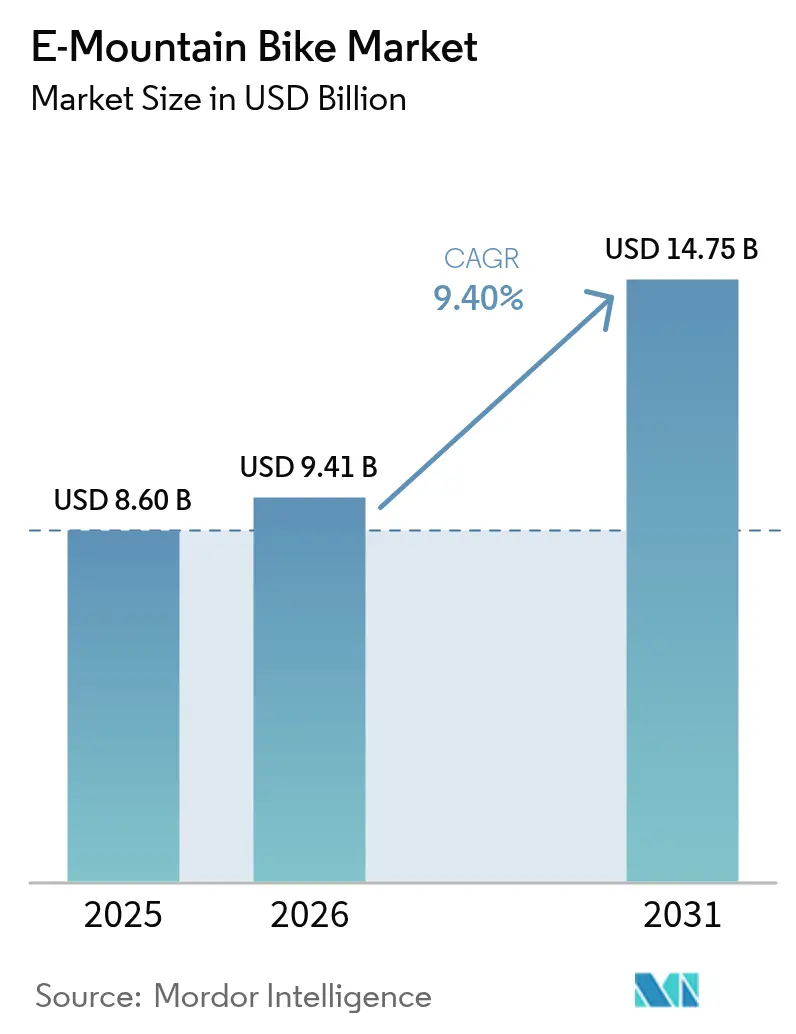

| 市場規模 (2026) | 9.41 十億米ドル |

| 市場規模 (2031) | 14.75 十億米ドル |

| 成長率 (2026 - 2031) | 9.40% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるEマウンテンバイク市場分析

2026年のEマウンテンバイク市場規模は93億1,000万USDと推定され、2025年の86億0,000万USDから成長し、2031年には147億5,000万USDに達すると予測されており、2026年〜2031年にかけて9.4%のCAGRで成長します。Eマウンテンバイク市場は、軽量・大容量リチウムイオンパックの進化、モーター効率の向上、およびスマートコネクティビティの融合という複合的な恩恵を受けており、これらが実走行距離の延長、急勾配地形でのパフォーマンスに関するライダーの懸念解消、そして予知保全サービスの実現に寄与しています。主要な都市近郊地域で普及が進むサブスクリプションおよびリース方式は、初期費用のハードルを低下させ、対象顧客層を拡大するとともに、収益フローを継続的なサービス収入へとシフトさせています。競争環境は依然として分散しており、自転車メーカーの既存企業、自動車部品サプライヤー、およびデジタルファーストの新規参入企業が、ディーラー中心のサービスモデルからIoTソフトウェアのアドオンを含む直接消費者向けバンドルに至るまで、それぞれ異なる市場参入戦略を追求しています。

レポートの主要ポイント

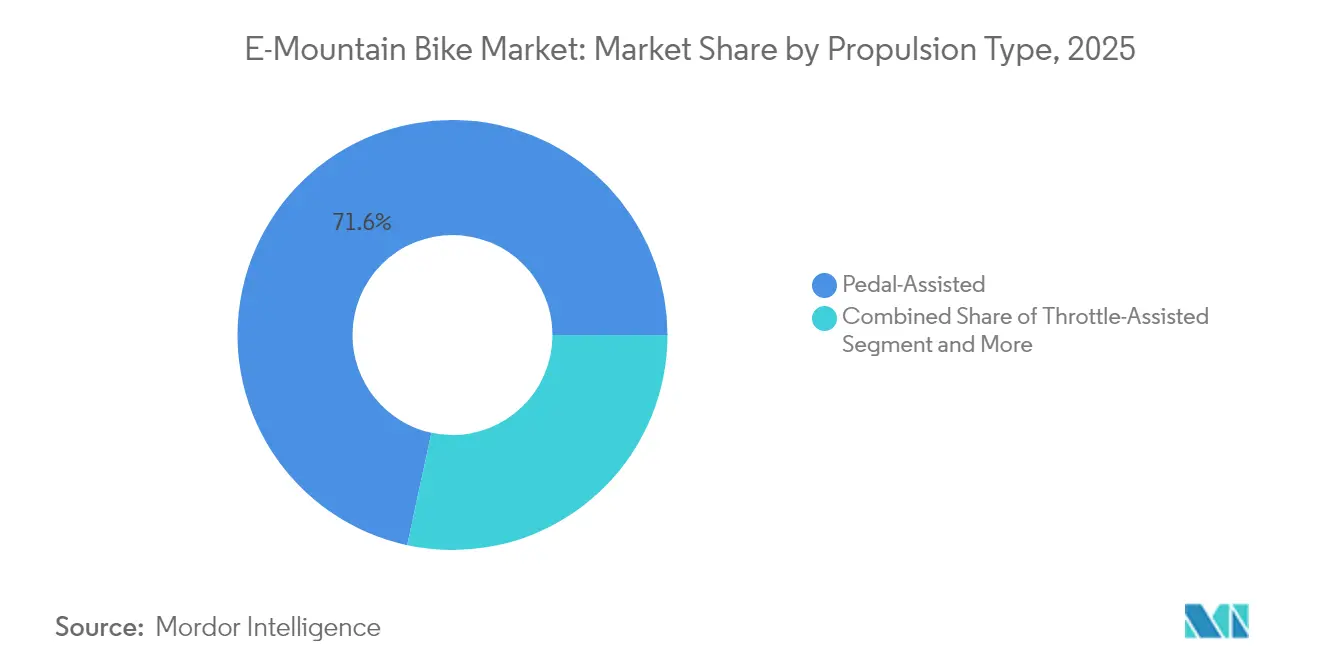

- 推進タイプ別では、ペダルアシスト方式が2025年のEマウンテンバイク市場シェアの71.62%を占め、最重要セグメントとしての地位を確立しました。デュアルモード方式は2031年までに10.05%のCAGRで成長すると予測されています。

- 用途別では、レジャー・アドベンチャーが2025年のEマウンテンバイク市場シェアの46.78%を獲得し、観光レンタルは2031年までに10.92%のCAGRで拡大する見込みです。

- バッテリーケミストリー別では、リチウムイオンパックが2025年のEマウンテンバイク市場シェアの91.02%を支配しており、全固体電池および鉛酸電池の代替品は予測期間中に15.2%のCAGRで進展する見込みです。

- 出力別では、250〜500Wクラスが2025年のEマウンテンバイク市場シェアの58.74%を占め、急勾配支援需要の高まりを背景に500W超のシステムは9.72%のCAGRで成長する見込みです。

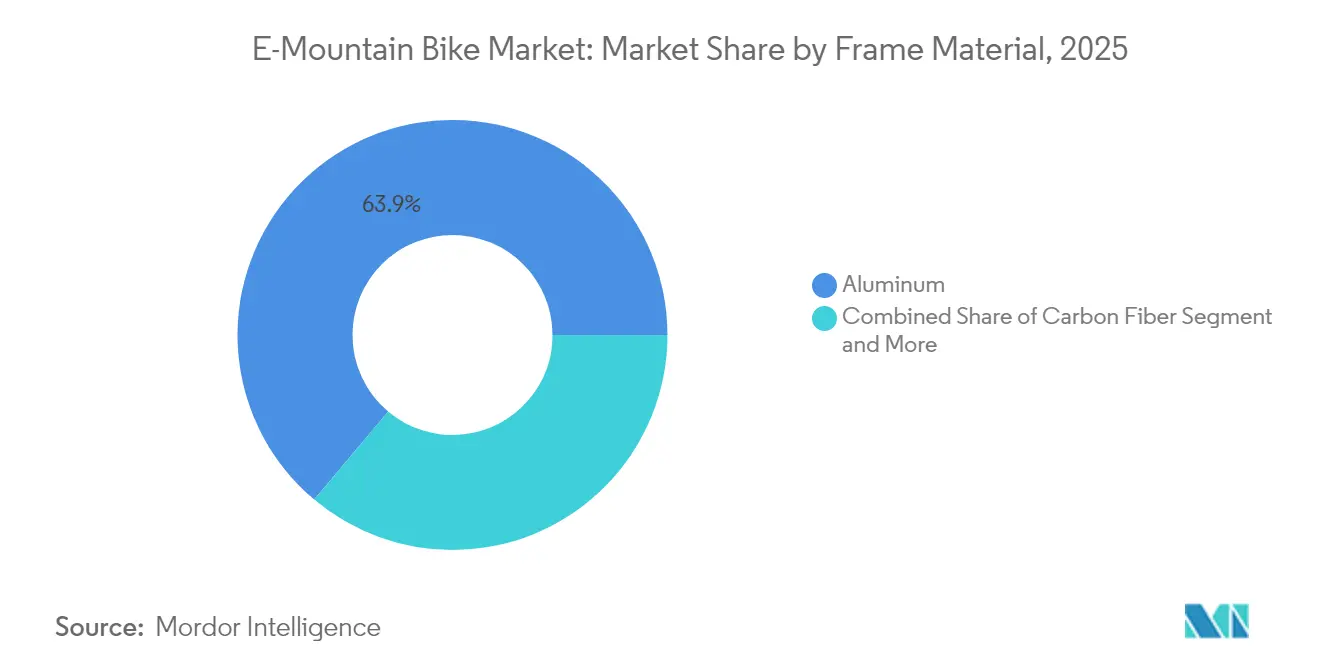

- フレーム素材別では、アルミニウムが2025年のEマウンテンバイク市場シェアの63.88%を占めてトップを維持し、カーボンファイバーモデルは2031年までに10.63%のCAGRで加速すると予測されています。

- 流通チャネル別では、専門自転車店が2025年のEマウンテンバイク市場シェアの45.08%を保持しましたが、サブスクリプションおよびリースプラットフォームは今十年末にかけて11.18%のCAGRで拡大すると見込まれています。

- 地域別では、欧州が2025年のEマウンテンバイク市場シェアの42.87%を占めてリードしており、アジア太平洋地域は2031年までに10.32%のCAGRで成長軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

Eマウンテンバイク市場の推進要因影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 軽量・大容量バッテリーの進化 | +2.1% | グローバル | 長期(4年以上) |

| アドベンチャー観光の人気拡大 | +1.8% | 欧州および北米 | 中期(2〜4年) |

| Eモビリティに対するインセンティブおよび補助金 | +1.5% | 欧州および北米;アジア太平洋地域でも普及拡大中 | 短期(2年以内) |

| 初期費用を引き下げるサブスクリプションモデル | +1.3% | 欧州および北米の都市近郊地域 | 中期(2〜4年) |

| IoTおよびスマートコネクティビティの統合 | +1.2% | 欧州および北米;アジア太平洋地域へも拡大中 | 中期(2〜4年) |

| リゾートフリートにおけるEマウンテンバイクの導入 | +0.9% | アルプスおよびロッキー山脈の観光拠点 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

軽量・大容量リチウムイオンバッテリーの進化

エネルギー密度は現在300Wh/kgを超える一方でパック重量は低下しており、ライダーは操縦性を損なうことなくより長い登坂距離を実現できます。急速充電ルーティンは90分で75%に達し、素早い回転率が求められるレンタルフリートにとって重要な要素となっています。予知型バッテリーマネジメントソフトウェアは勾配とケイデンスを考慮して走行距離を従来モデル比で15〜20%延長します。この技術はマーケティングをワット時数から「1充電あたりの登坂メートル数」という新規参入者に親しみやすい指標へと変革しています。大容量化により、かつてはエリートアスリートだけに許されていた数日間の山小屋縦走が可能になります。このバッテリーケミストリーの進化は、プレミアム価格設定を支え、用途の幅を広げる基盤となっています。

アドベンチャースポーツおよびエコツーリズムの人気上昇

アドベンチャー観光はサステナビリティ目標とアドレナリン的魅力を融合させ、かつて急峻なアルプスのトレイルを避けていた消費者にとってのゲートウェイ製品としてEマウンテンバイクを位置づけています。Eマウンテンバイクレンタルを導入したアルプスのリゾートは夏季来客数の増加を記録し、スキーシーズン以外の新たな収益源を創出しました [1]「Eバイクレンタルがアルプスの夏季集客を押し上げる」、Eurobike、eurobike.com。高齢人口はスタミナを維持しながら景観を楽しめるペダルアシストを歓迎しています。各国の観光局はハイキングやスキーと並んでEマウンテンバイクルートを積極的に紹介し、自転車をアクセサリーではなくコアインフラとして再定義しています。機材、宿泊、リフト輸送をセットにしたガイド付きパッケージは宿泊客の平均消費額を引き上げています。これらの相乗効果は需要の弾力性を高め、長期的な数量成長を強固なものにします。

Eモビリティに対する政府インセンティブおよび補助金

政策立案者はEバイクをますます交通資産として扱い、通勤者向けのリベートプログラムをオフロードカテゴリーにまで拡大しています。米国の複数の州ではEマウンテンバイク1台あたり最大1,500USDのリベートを提供し、入門価格帯の20〜30%を削減しています。EUの2025年バッテリー規則は再生材料を認証したブランドを優遇し、調達を透明性の高いサプライヤーへと誘導しています。接続されたフリートから流入するトレイル利用データはスマートシティのダッシュボードに適合し、行政機関の資金調達の根拠を強化しています。サプライチェーンを監査できるメーカーは入札競争において非対称的な優位性を獲得します。総じて、インセンティブは普及を加速させ、需要を前倒しにします。

初期費用を引き下げるサブスクリプション型所有モデル

月額プランはハードウェア、サービス、盗難保険をセットにし、大きな支出を管理しやすい費用に分散させます。アムステルダムおよびデンバーのパイロットプログラムでは、相当数の加入者が18ヶ月以内により高仕様のモデルにアップグレードし、ライフタイムバリューを引き上げていることが報告されています。デジタルオンボーディングアプリは自動的に点検をスケジュールし、パートナーワークショップへのトラフィックを誘導してディーラーの収益を安定させます。柔軟な交換条項は急速な技術サイクルへの不安を軽減し、これは以前のアーリーアダプターの普及を阻んでいた障壁でした。金融パートナーはカーボンオフセット証書をバンドルし、環境意識の高いライダーに訴求します。現金支出のハードルを下げることで、サブスクリプションは価格感応度の高い需要セグメントを開拓します。

Eマウンテンバイク市場の抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高い初期費用バリア | –1.4% | グローバル;新興市場で特に顕著 | 短期(2年以内) |

| Eバイクトレイルアクセスの制限 | –1.1% | 北米の連邦直轄地;欧州の森林地帯 | 長期(4年以上) |

| 急勾配地形における航続距離不安 | –0.8% | 世界各地の山岳地帯 | 中期(2〜4年) |

| 寒冷地でのバッテリー性能低下 | –0.6% | 北欧およびアルプス地域の気候 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

従来型マウンテンバイクと比較した高い初期費用

アナログ自転車との大きな価格差は、消費者信用の普及率が低い経済圏において特に、マス普及の障壁となっています。カーボンフレームのフラッグシップモデルは高額な費用を伴うことが多く、融資オプションが増加しているにもかかわらず、富裕層の愛好家に所有が限られています。メーカーは現在、所有ライフサイクル全体に支出を分散するモジュール式アップグレードパスを提供しています。シャトル燃料やリフトパスの節約を強調するトータルコストオーナーシップ計算ツールは普及しつつありますが、価格優先の購入者を説得するには至っていません。補助金は格差を緩和しますが、初見価格への衝撃は依然としてEマウンテンバイク市場の近期的な成長を抑制する要因となっています。

Eバイクトレイル入場を制限する土地利用規制

管轄区域によってペダルアシストが動力車両に該当するかどうかの解釈が異なり、ライダーは走行前に地域の条例を確認せざるを得ません。米国の国有林では幅2m以上の道路でのみクラス1のEマウンテンバイクが許可されており、ほとんどのシングルトラックが対象外となっています。EUの生物多様性保全法案が提案されており、サイクリングをコリドートレイルに限定し、オフピステ探索を制限する可能性があります。このような法的不明確性は、合法性が不透明な地域でのEマウンテンバイク在庫を小売業者が躊躇させています。アドボカシーグループは統一的な定義の制定をロビー活動していますが、法定サイクルの進展は遅々としています。この政策の複雑さは、豊富な地形が存在するにもかかわらず、潜在的な需要を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

Eマウンテンバイク市場セグメント分析

推進タイプ別:

ペダルアシストが普及を下支えし、デュアルモードが勢いを増すペダルアシスト方式は2025年のEマウンテンバイク市場シェアの71.62%を確保し、Eマウンテンバイク市場の礎石としての地位を確立しています。ケイデンスセンシングコントローラーはアナログ走行のリズム感を維持し、トレイルコミュニティでの社会的受容性を獲得するとともに、モーター作動に際してライダーの入力を求める規制当局の要求を満たしています。多くのプレミアムモデルは現在、マルチセンサー方式のトルク計測値と予知型アルゴリズムを組み合わせ、以前の機種で見られた「オン・オフ」の感覚を排除して、シームレスにパワーをテーパーオフするよう設計されています。このセグメントの強みは、スロットル使用を禁止するシングルトラックアクセス規則との互換性から生まれており、広範な法的適用可能性を確保しています。

一方、ペダルアシストとスロットルを兼備したデュアルモード方式は、混合地形を横断したり急坂で荷物を輸送したりするライダー、特にバイクパークのシャトリングやアダプティブサイクリングプログラムにおける需要に応えることで、10.05%のCAGRで成長しています。ブランドは価格帯を巧みに細分化しており、メインストリームのアドベンチャーライダー向けのエントリーレベルのペダルアシスト自転車、スリルを求めるライダー向けのデュアルモードフラッグシップ、そしてユーティリティ用途向けのスロットルのみのモデルを展開しています。ファームウェアの高度化が進む中、メーカーは特定の走行地点に応じてアシストモードの切り替えを可能にするOTA(空中経由)ロック解除を構想しており、この戦術はEマウンテンバイク市場内でのエンゲージメントを深め、アップグレードサイクルを延長することが期待されています。

注記: 全個別セグメントのシェアはレポート購入後にご覧いただけます

用途別:

レジャーが市場を牽引し、観光レンタルが商業的浸透を加速レジャー・アドベンチャーライダーは2025年のEマウンテンバイク市場シェアの46.78%を占め、走行距離の拡大と身体的負担の軽減を重視する初回購入者の感情的な誘引役としてのセグメントの位置づけを示しています。典型的なオーナープロファイルは、厳しいトレーニングなしにアルプスルートで長距離を楽しみたいと考える経験豊富なサイクリストに偏っています。一方で、ソーシャルメディアに影響を受けた若い世代は、険しい下り坂でのダイナミックなコンテンツ撮影にEマウンテンバイクを活用するケースが増えています。観光レンタルは当初は小規模でしたが、目的地の運営者がガイド付きツアー、シャトルパス、宿泊施設をターンキー体験としてバンドルするにつれ、10.92%のCAGRで拡大しています。

リゾートフリートはアナログ自転車レンタルに比べてより高い日次収益を報告しており、オフシーズンの稼働率を伸ばすことで高い設備投資コストのビジネスケースを正当化しています。スポーツレーシング形式は、公認団体が専用のEエンデューロシリーズを導入することで確立されつつあり、セグメントの正当性を高め、コンポーネントメーカーがレース志向のモーターマップを投入するきっかけとなっています。通勤用途はニッチなままですが、トレイルヘッドが郊外の交通網と交差する地域では緩やかな成長が予測されており、平日の通勤と週末のオフロード探索を切り替えられる多目的自転車を活用することが期待されています。

バッテリーケミストリー別:

リチウムイオンが優位性を維持し、全固体電池が台頭リチウムイオンセルは2025年のEマウンテンバイク市場シェアの91.02%を占め、成熟したサプライチェーン、信頼性の高い熱性能、および有利なコスト軌跡を反映しています。OEMは引き続き、800Wh以上の大容量パック向けにニッケル・コバルト・マンガン混合を優先しており、日中の充電なしで一日中アルプスライドを楽しめます。しかしながら、コバルト調達と熱暴走に関する安全性の問題が、不燃性電解質と350Wh/kgを超えるエネルギー密度を約束する全固体電池の研究を促進しています。この新興クラスは低い基数から出発しつつも15.2%のCAGRで推移しており、コンシューマーエレクトロニクス工場からの試験的な数量が限定版Eマウンテンバイクフラッグシップモデルへと流れ込んでいます。

メーカーはいずれの化学系統も収容できるモジュール式バッテリーベイを中心にダウンチューブを再設計し、フレームを将来対応仕様とするとともにリセールバリューを維持しています。冬季走行のユースケースは、リチウムイオン容量が最大30%低下する寒冷地での性能低下問題を浮き彫りにしており、統合型パックヒーターがこうした損失を軽減し、四季を通じたパフォーマンスを実現して、北欧およびアルプス地域におけるEマウンテンバイク市場の魅力を高めています。

出力別:

中間クラスモーターが法規制適合とトレイル実用性を両立250〜500W定格のシステムが2025年のEマウンテンバイク市場シェアの58.74%を占め、連続出力を250Wに上限設定しながらも登坂時に600Wを超えるピーク出力を許可する欧州規格と調和しています。これらのモーターは85〜95Nmのトルクカーブを発揮し、15%勾配における大半のライダー体重に対して十分であり、バッテリー寿命を温存します。500W超のドライブは、急勾配で不安定な地形に挑んだり、バックカントリーの一泊旅行用に装備を運搬したりするライダーの需要を背景に、9.72%のCAGRで勢いを増しています。

規制上限がより高い米国などの市場では、フリーライドパークおよびアダプティブサイクリングに向けて750Wピークモーターが支持を集めています。将来の欧州法改正で750Wピーク上限が承認される可能性があり、消費者の期待と実際のモーター挙動が一致することで、大陸間の政策格差が縮小することが期待されています。同時に、トルクファーストのマーケティングが生の出力表記に取って代わりつつあり、企業は「インスタントサージ」や「ナチュラルケイデンスマッチング」を謳って乗り心地の質を訴求しており、Eマウンテンバイク市場の成熟とともに製品ストーリーテリングがいかに進化するかを示しています。

フレーム素材別:

アルミニウムが主力機材としての地位を維持し、カーボンがプレミアム市場を獲得アルミニウムフレームは2025年のEマウンテンバイク市場シェアの63.88%を維持しており、コスト効率の高い製造性、堅牢性、およびグラビティ志向の走行で多発するクラッシュ後の容易な修理性が評価されています。液圧成形チューブは現在、配線ハーネス用の内部チャネリングとバッテリーケーシング周辺の冷却エアギャップを統合し、美観と熱管理を向上させています。カーボンファイバーは10.63%のCAGRで進展しており、23kg未満の軽量ビルドと岩場の下り坂での振動減衰を重視する体重意識の高いライダーや競技レーサーを魅了しています。この素材の成形性により、バッテリーをシームレスに包み込む造形されたダウンチューブの設計が可能となり、嵩張る外付けハウジングを排除して高級感を高めています。

リサイクルアルミニウムおよび低樹脂カーボン積層は2025年モデルでデビューしており、EU持続可能性審査における組み込みカーボン精査への産業界の認識を示しています。フレームイノベーションはこうしてEマウンテンバイク市場内でのパフォーマンス、デザインの差別化、および環境ストーリーテリングをめぐる競争の場となっています。

注記: 全個別セグメントのシェアはレポート購入後にご覧いただけます

流通チャネル別:

専門小売が専門知識の中核を担い、サブスクリプションがアクセスを再定義専門自転車店は2025年のEマウンテンバイク市場シェアの45.08%を占め、複雑なEシステムに必要なサービスベイ、デモフリート、およびライダーフィット専門知識の提供者として依然として重要な役割を果たしています。プレミアムブランドは保証コンプライアンスとモーターキャリブレーションを保護するためにプロフェッショナルによる組み立てを義務付けています。しかしながら、サブスクリプションおよびリースプラットフォームは11.18%のCAGRで台頭しており、ハードウェア、保険、およびメンテナンスを月額パッケージとしてバンドルし、急速な技術陳腐化を懸念する消費者に響いています。

直接消費者向けウェブショップはリッチメディアチュートリアルと拡張現実サイジングを活用してディーラーマージンを回避していますが、販売後のサポートギャップを解消するためにモバイルサービスバンと提携するケースも多くなっています。ハイブリッド「クリックアンドコレクト」モデルが登場しており、ライダーがオンラインで購入しながらパートナーショップで事前調整済みの自転車を受け取ることが可能となり、利便性と技術的安心感を融合させています。付加価値サービス、バッテリーヘルス診断、ファームウェアアップデート、およびガイド付きエクスカーションは、Eマウンテンバイク市場が取引型小売からライフサイクル体験管理へとシフトするにつれ、実店舗の重要な競争優位性となっています。

地域分析

欧州Eマウンテンバイク市場

欧州は2025年にEマウンテンバイク市場シェアの42.87%を占め、Eマウンテンバイク市場をリードしました。これは、充実したトレイルネットワーク、支援的な保険制度、およびすべて年齢層におけるeモビリティの文化的受容によって支えられています。ドイツは2024年に205万台のeバイク販売を記録し、診断・スペアパーツに精通したディーラーネットワークに支えられて、欧州大陸の中核を担い続けています。フランスとイタリアがこれに続き、アルプスや沿岸地域でのeマウンテンバイクガイドサービスを促進する観光経済を活用しています。2025年に施行されたEUのバッテリー調達義務は、域内セルメーカーへの調達を促し、サプライチェーンを微妙に域内回帰させ、Eマウンテンバイク市場における欧州のリーダーシップをさらに強固なものとしています。

アジア太平洋Eマウンテンバイク市場

アジア太平洋地域は2031年までCAGR 10.32%で最も急成長している地域であり、この軌跡は中国の製造規模と急成長する意欲的な中間層によって牽引されています。国内ブランドは、より広範なeコマースで磨かれた直販物流インフラを活用し、接続機能を犠牲にすることなく価格面でグローバル大手を下回っています。日本企業は、より厳格な速度制限を持つ狭いトレイルシステムに最適化されたコンパクトな250Wモーターを洗練させており、韓国のサプライヤーは2027年のリリースを予定した全固体電池パイロットラインに投資しています。インドの山岳観光地では、急勾配を訪問者が移動するためのリゾートフリートの導入が始まっており、同地域が従来の自転車普及段階を飛び越えてEマウンテンバイク市場に直接参入する可能性を示しています。

北米Eマウンテンバイク市場

北米は相当な販売量を誇る一方で、連邦政府の土地アクセスの分断という課題を抱えており、シングルトラックのより広範な普及が停滞しています。米国は2024年に相当数のeバイクを輸入し、前年比でプラス成長を示しましたが、政策の不確実性からeマウンテンバイクはそのうちのごく一部にとどまりました。カリフォルニア州とコロラド州のリベートプログラムは現在最大1,500米ドルを還付しており、小売業者の先行注文の急増を引き起こしています。カナダはブリティッシュコロンビア州とケベック州の動向を反映しており、州の奨励策が整備されたトレイルネットワークと相まって、平均を上回る普及を促進していす。

競争環境

競争環境は中程度に分散しており、グローバルシェアで10%台半ばを超えるブランドは存在しません。Giant、Trek、Specializedなどの自転車業界の大手はディーラーネットワークの広さを活かし、BoschやShimanoとドライブユニットを共同開発することで、販売後サポートと保証の継続性を確保しています。自動車系の参入企業はブランドポートフォリオを拡充しており、YamahaによるBroseのEバイクモーターユニットの買収はパワートレインの垂直統合を深め、欧州でのサプライを確保しています。AudiはFanticとパートナーシップを結び、ダカール触発のデザインと180mmのサスペンストラベルを融合させた第二世代Eマウンテンバイク2.0を富裕層の愛好家向けに投入しました [3]「Audi eMTB 2.0プレスリリース」、Audi AG、audi.com。

AmflowのようなDTC(直接消費者向け)の挑戦者は、DJIのAvinoxドライブをカーボンシャシーに組み込み、同等スペックのディーラーブランドより低価格で提供することで市場を攪乱しており、コンシューマーエレクトロニクスのコスト構造を活用しています。サブスクリプション専門事業者はフリートサービスとソフトウェアベースの使用状況分析を連携させ、単発の値引き販売に左右されにくいスティッキーなエコシステムを構築しています。

コンポーネントサプライヤーは絶大な影響力を持っており、モーターファームウェアとバッテリーケミストリーが乗り心地と走行距離を決定するため、OEMはしばしばドライブベンダーと共同マーケティングを展開してパフォーマンスの信頼性を訴求しています。ハードウェアのコモディティ化が進む中、差別化はコンパニオンアプリ、マップ統合、およびアップデート頻度へとシフトしています。その結果、Eマウンテンバイク市場における将来のリーダーシップは、フレームチューブの液圧成形技術よりもデジタルエンゲージメント指標に左右される可能性が高まっています。

Eマウンテンバイク業界リーダー

Trek Bicycle Corporation

Giant Manufacturing Co. Ltd

Specialized Bicycle Components, Inc.

Scott Sports SA

Yamaha Motor Co. Ltd

- *免責事項:主要選手の並び順不同

本レポートで取り上げたEマウンテンバイク市場企業

- Giant Manufacturing Co. Ltd

- Pivot Cycles

- Scott Sports SA

- Trek Bicycle Corporation

- CUBE GmbH & Co. KG

- Yamaha Motor Co. Ltd

- Pedego Electric Bikes

- BH Bikes

- Specialized Bicycle Components, Inc.

- Haibike

- Merida Industry Co. Ltd

- Santa Cruz Bicycles

- Rocky Mountain Bicycles

- Cannondale (Dorel Sports)

- Bulls Bikes

- Commencal

- Kona Bicycle Company

- Orbea S. Coop.

Eマウンテンバイク市場における最近の業界動向

- 2025年9月:AudiはFanticと共同開発した第二世代電動マウンテンバイクを発表。Öhlins製180mmサスペンションと軽量アルミニウムフレームを搭載。

- 2025年6月:RAYMON BicyclesはEurobike 2025にてRAVORおよびVANTOR Eマウンテンバイクをデビュー。いずれも100Nmトルクを発生する新型Yamaha PW-X4ドライブを搭載。

- 2025年4月:Bonnell Electricは775シリーズを発売。通勤者、トレイルライダー、およびハイブリッドEモト用途をターゲットとしたモジュール式ラインアップ。

- 2024年9月:CanyonはSpectral:ONflyを発売。キープ・イット・スタブル・ステアリングダンパーおよびダブルシールドピボットを統合し、静粛性を向上。

グローバルEマウンテンバイク市場レポートの調査範囲

Eマウンテンバイクは、トレッキング用途に特化した電動自転車です。幅広い地形でも高いパフォーマンスを発揮できるよう設計されています。

Eマウンテンバイク市場は、推進タイプ、用途、および地域別にセグメント化されています。推進タイプに基づき、市場はペダルアシストおよびスロットルアシストにセグメント化されています。用途タイプに基づき、市場はレジャーおよびコミューティングにセグメント化されています。地域に基づき、市場は北米、欧州、アジア太平洋地域、およびその他の地域にセグメント化されています。

レポートは上記のすべてのセグメントにおけるEマウンテンバイク市場の市場規模および予測を金額(USDビリオン)で提供します。

セグメンテーションの概要

| ペダルアシスト |

| スロットルアシスト |

| デュアルモード(ペダル+スロットル) |

| レジャー・アドベンチャー |

| 通勤 |

| スポーツ・レーシング |

| 観光レンタル |

| リチウムイオン |

| リチウムポリマー |

| その他(鉛酸、全固体電池) |

| 250W以下 |

| 250〜500W |

| 500W超 |

| アルミニウム |

| カーボンファイバー |

| スチールおよびその他 |

| OEMディーラーシップ |

| 専門自転車店 |

| オンライン小売 |

| サブスクリプションおよびリースプラットフォーム |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| スイス | |

| フランス | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| オーストラリア | |

| アジア太平洋地域その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 推進タイプ別 | ペダルアシスト | |

| スロットルアシスト | ||

| デュアルモード(ペダル+スロットル) | ||

| 用途別 | レジャー・アドベンチャー | |

| 通勤 | ||

| スポーツ・レーシング | ||

| 観光レンタル | ||

| バッテリータイプ別 | リチウムイオン | |

| リチウムポリマー | ||

| その他(鉛酸、全固体電池) | ||

| 出力別 | 250W以下 | |

| 250〜500W | ||

| 500W超 | ||

| フレーム素材別 | アルミニウム | |

| カーボンファイバー | ||

| スチールおよびその他 | ||

| 流通チャネル別 | OEMディーラーシップ | |

| 専門自転車店 | ||

| オンライン小売 | ||

| サブスクリプションおよびリースプラットフォーム | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| スイス | ||

| フランス | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| アジア太平洋地域その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

グローバルEマウンテンバイク市場の現在の規模はどのくらいですか?

市場は2026年に93億1,000万USDであり、2031年までに147億5,000万USDに達すると予測されています。

電動マウンテンバイクの販売をリードしている地域はどこですか?

欧州がグローバル収益の42.87%を占めており、成熟したインフラと有利な規制によって支えられています。

Eマウンテンバイク分野で最も急成長しているセグメントはどれですか?

デュアルモード推進システムが10.05%のCAGRで拡大しており、ライダーがペダルアシストとスロットルの柔軟性の両方を求めていることが背景にあります。

Eマウンテンバイクの観光レンタル機会の規模はどのくらいですか?

観光レンタルは10.92%のCAGRで拡大しており、リゾートフリートはアナログ自転車レンタルより40%高い日次収益を報告しています。

現行モデルで主流のバッテリー技術は何ですか?

リチウムイオンパックが台数の91.02%を占めていますが、全固体電池の代替品が15.2%のCAGRで台頭しています。

サブスクリプションモデルは購買行動に影響を与えていますか?

はい、サブスクリプションおよびリースチャネルは11.18%のCAGRで成長しており、初期費用を引き下げてメンテナンスサービスをバンドルしています。

最終更新日: