ニュージーランドのE-バイク市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

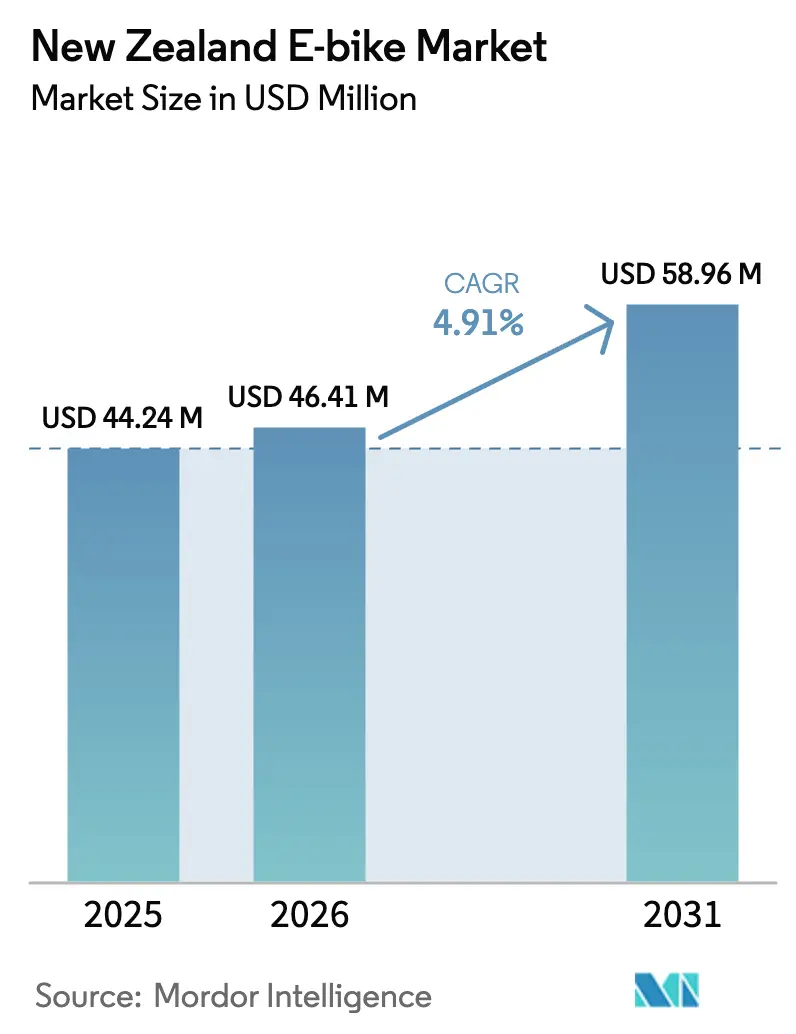

| 基準年の市場規模 (2025) | 44.24 百万米ドル |

| 市場規模 (2026) | 46.41 百万米ドル |

| 市場規模 (2031) | 58.96 百万米ドル |

| 成長率 (2026 - 2031) | 4.91% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるニュージーランドのE-バイク市場分析

ニュージーランドのE-バイク市場規模は2026年にUSD 4,641万と推定され、2025年の価値USD 4,424万から成長し、2031年の予測はUSD 5,896万で、2026年から2031年にかけてCAGR 4.91%で成長しています。この軌跡は、購入リベート、税制優遇措置、および政府が今十年末までに1万か所の公共EV充電ポイントを設置するという目標に支えられた、アーリーアダプターの熱狂から主流への移行を示しています。都市部の渋滞料金制度の提案、80%の再生可能電力ミックス、およびリチウムイオン価格の下落が価値提案を強化する一方、2025年規制制度(輸送)改正法は非自動車電力上限を2,000Wに引き上げ、対象製品の範囲を拡大しています。

主要レポートのポイント

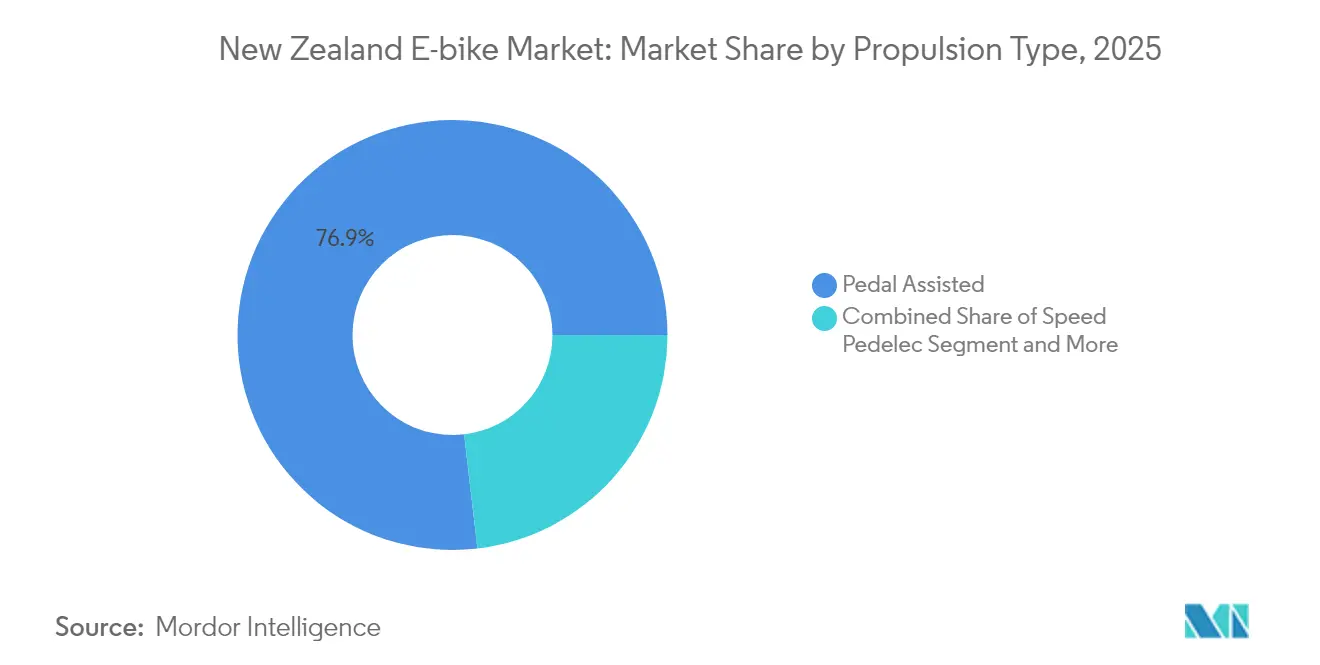

- 推進タイプ別では、ペダルアシストモデルが2025年のニュージーランドのE-バイク市場で76.85%のシェアを占め、一方スピードペデレックは2031年にかけてCAGR 20.73%という最も強い成長を記録しました。

- 用途タイプ別では、シティ/アーバンバイクが2025年の需要の76.92%を占め、トレッキング/マウンテンユニットは2031年にかけてCAGR 18.05%で拡大すると予測されています。

- バッテリータイプ別では、リチウムイオン技術が2025年に85.62%のシェアを獲得し、同セグメントは2031年にかけてCAGR 12.55%で進展しています。

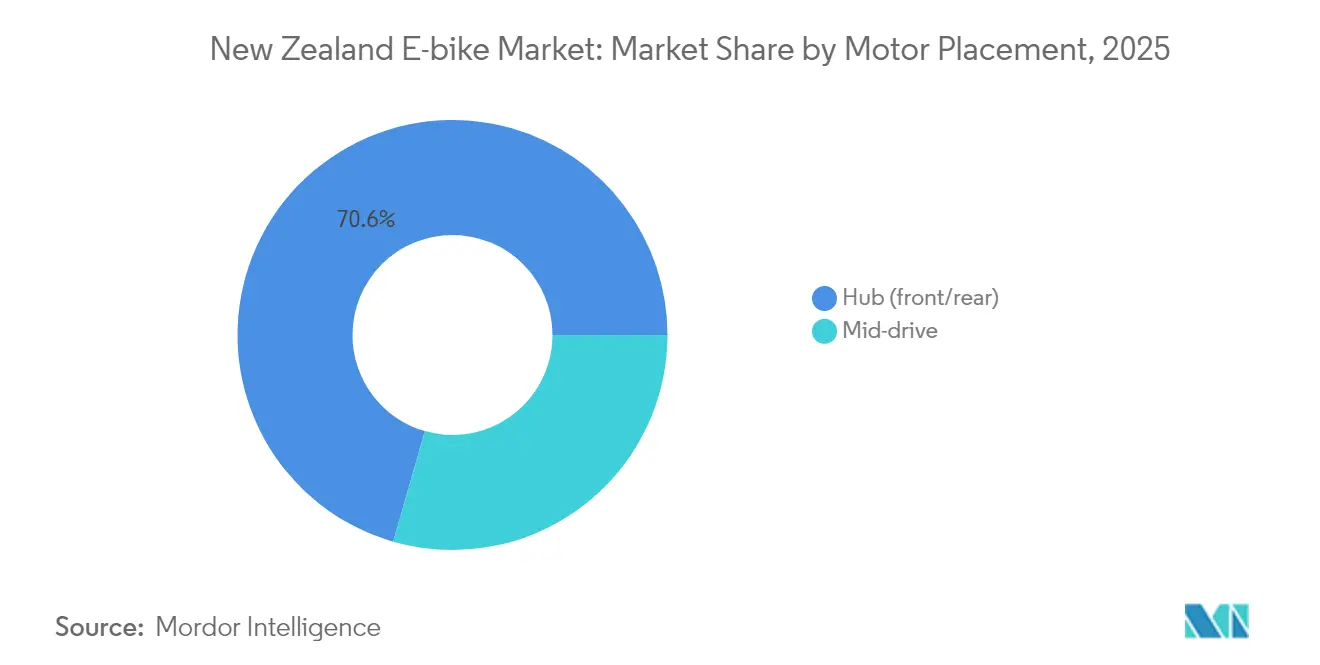

- モーター搭載位置別では、ハブモーターが2025年のニュージーランドのE-バイク市場規模の70.55%を占め、ミッドドライブシステムは2031年にかけてCAGR 14.71%で成長しています。

- 駆動システム別では、チェーン駆動が2025年に65.74%のシェアを占め、ベルト駆動はCAGR 19.02%で最も急速に成長しています。

- モーター出力別では、250W未満のユニットが2025年出荷量の52.66%を占め、351Wから500Wのセグメントは2031年にかけてCAGR 16.95%で上昇すると予測されています。

- 価格帯別では、USD 1,500から2,499のセグメントが2025年のニュージーランドのE-バイク市場規模で33.72%のシェアを占め、USD 2,500から3,499のモデルはCAGR 13.84%で上昇する見込みです。

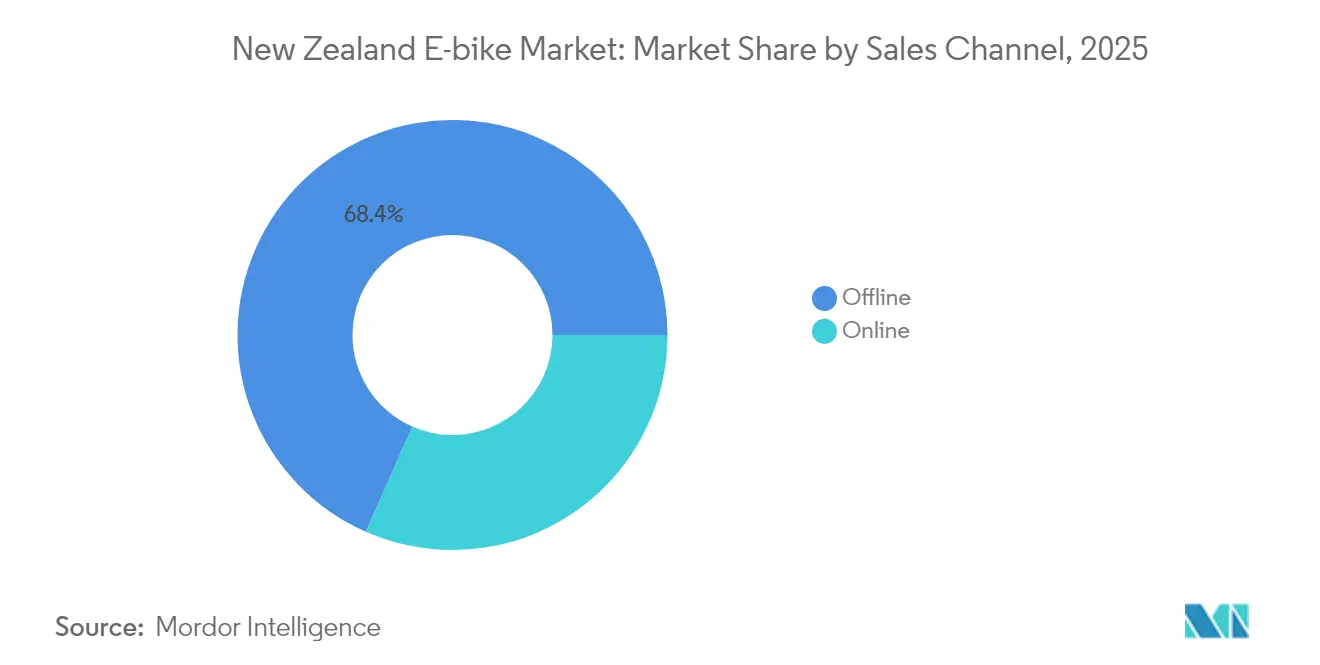

- 販売チャネル別では、オフライン小売が2025年の価値の68.41%を生み出し、オンラインプラットフォームはCAGR 19.48%で推移しています。

- エンドユース別では、個人および家族による所有が2025年に57.88%のシェアを占め、商業配送フリートはCAGR 21.86%で進展しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ニュージーランドのE-バイク市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 政府購入リベート | +1.2% | 全国規模;オークランド、ウェリントン、クライストチャーチで最も強い影響 | 中期(2~4年) |

| リチウムイオンバッテリーコストの低下 | +0.8% | グローバルサプライチェーンの影響;国内組み立て | 長期(4年以上) |

| 都市部の渋滞と駐車場不足 | +0.6% | オークランド、ウェリントン、クライストチャーチの中心部 | 短期(2年以内) |

| 企業フリートの脱炭素化 | +0.5% | 全国の主要ビジネスセンター | 中期(2~4年) |

| E-バイク観光ルート | +0.4% | クイーンズタウン、ロトルア、ベイ・オブ・プレンティ | 中期(2~4年) |

| 燃料価格の上昇 | +0.3% | 地方および郊外回廊 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

政府購入リベートとE-モビリティインセンティブ

政府の財政支援は、個人および法人の購入者双方にとってのE-バイクの総所有コストを直接削減する、魅力的な経済的インセンティブを生み出しています。雇用主が提供するE-バイクに対するフリンジベネフィット税の免除と、重要な節約を提供するサラリー・サクリファイス・スキームの組み合わせが、企業採用の価値提案を根本的に変えています。EECA(エネルギー効率・保全局)のフリート移行プログラムは、低排出代替手段へと移行する組織に共同資金を提供し、商業用E-バイクフリートに対する組織的需要を生み出しています[1]フリート移行プログラム、

EECA(エネルギー効率・保全局)、eeca.govt.nz。これらのインセンティブは、通勤距離がE-バイクの能力と一致し、充電インフラの密度が日常的な使用パターンを支援する都市部において最も効果的に機能します。

リチウムイオンバッテリーコスト曲線の低下

グローバルなバッテリーコストの下落は、最も高価な単一コンポーネントを削減しながら性能特性を改善することで、E-バイクの経済性を変革しています。リン酸鉄リチウム(LFP)バッテリーパックのコストは現在USD 100/kWh未満[2]テオ・ロンバルド、バッテリー産業は新たな段階に入った、

国際エネルギー機関、www.iea.orgとなっており、マス市場価格設定を可能にする構造的な転換を示しています。国際エネルギー機関は2030年までにさらに40%のコスト削減を予測しており、メーカーにとっての利益拡大機会と消費者への価格低下が継続することが示唆されています。このコスト軌跡は、UBCOが台湾メーカーTPK Holdingsとのパートナーシップを通じてコンポーネント調達を行いながら最終組み立てを国内で維持することで実証しているように、国内組み立て事業が完全輸入品と競争できるようにすることで、ニュージーランドの市場に特に恩恵をもたらしています。低いバッテリーコストとニュージーランドの80%再生可能電力グリッドの収束が、E-バイクを内燃機関の代替品から差別化する魅力的な環境的・経済的価値提案を生み出しています。

都市部の渋滞と駐車場不足

従来のインフラが容量制約に達するにつれて、大都市部の交通課題が代替モビリティソリューションに対する構造的需要を生み出しています。オークランド・トランスポートが調査している時間帯別の渋滞課金は渋滞削減によって年間に相当な額の節約をもたらし、その収益は地域交通インフラへの再投資が義務付けられています。この政策枠組みは、通勤者がE-バイクを渋滞回避の代替手段として採用するための直接的な経済的インセンティブを生み出しています。NZTAの調査では、自転車事故295件中73件がドア関連の自転車事故と特定されており、E-バイクを都市交通システムに統合することを支援するインフラの適応ニーズが浮き彫りになっています。2024年における政府の渋滞課金に関する法律草案の作成は、マイクロモビリティソリューションを好む需要管理戦略への組織的コミットメントを示しています。E-バイクは、駐車コストと駐車場の利用可能性の制約が短距離から中距離の移動において自動車所有をますます非経済的にする密集した都市環境において、特別な優位性を提供します。

企業フリートの脱炭素化へのコミットメント

組織が測定可能な炭素削減目標を追求するにつれて、制度的サステナビリティの義務が低排出輸送代替手段の体系的な採用を促進しています。NZ Postの現在の電気自動車採用率をベースに2025年までに100%フリート電化を達成するというコミットメントは、代替輸送ソリューションに対する企業需要の規模を示しています。2030年までに温室効果ガス排出量を42%[3]炭素削減、

NZ Post、www.nzpost.co.nz削減することを要求する2050年ネットゼロ目標は、従来の車両フリートからのスコープ1排出量を削減できるラストマイル配送ソリューションに対する調達プレッシャーを生み出しています。NZ Postとのトライアルやオーストラリアポストへの175台の納入を含むフリート契約を獲得したUBCOの成功は、物流アプリケーションにおけるユーティリティE-バイクの商業的実行可能性を検証しています。企業の採用パターンは、フリートの調達決定が炭素価格と持続可能性報告要件を含む総所有コストの計算をますます優先し、商業アプリケーション全体で電気代替手段に対する持続的な需要を生み出していることを示唆しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 従来の自転車に対する高い初期費用 | −0.7% | 全国の価格に敏感なセグメント | 短期(2年以内) |

| 地方部の充電インフラの疎薄 | −0.4% | 南島および遠隔地域 | 長期(4年以上) |

| スピードペデレックに対する時速32kmの規制上の速度上限 | −0.3% | 全国規模 | 中期(2~4年) |

| 港湾側のサプライチェーンのボトルネック | −0.2% | オークランド、タウランガ、リトルトン港 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

従来の自転車に対する高い初期費用

価格感応度は大衆市場への採用に対する主要な障壁であり続けており、E-バイクは価値提案が改善されているにもかかわらず、従来の自転車よりも大幅なプレミアムを要求しています。Evo Cycles NZのニュージーランド小売データは、E-バイクの価格がNZ$1,343(約USD 775)からNZ$18,499(約USD 10,640)の範囲であることを示しており、従来の自転車価格に慣れた主流消費者にとっての手頃さの課題を生み出しています。USD 1,500から2,499の価格帯の成長は、パフォーマンスと手頃さのバランスをとる中間市場セグメントへの消費者の集中を示しています。しかし、雇用主プログラムを通じてコストを32~63%削減するサラリー・サクリファイス・スキームは、雇用されている消費者の初期価格障壁を克服するための手段を提供しています。この課題は、人口密度が低いために小売業者とサービスネットワークの規模の経済が制限され、主要都市部以外での採用率が制限される可能性のある地方では、一層深刻になります。

地方部の充電インフラの疎薄

遠隔地および地方地域のインフラのギャップは、都市部の通勤シナリオを超えた長距離アプリケーションに対して航続距離不安を生み出し、実用的な有用性を制限しています。現在の公共充電インフラは全国1,248台の充電器で構成されており、北島に826台、南島に422台があり、都市部の採用を優先する地理的集中が浮き彫りになっています。政府が2030年までに1万か所の公共充電ポイントを設置するという目標は、現在の月間21台の展開率と比較して月間約130台の充電器設置率を必要とし、地方市場ではインフラ開発が需要の成長に遅れる可能性があることが示唆されています。グレート・ライズの充電インフラプログラムは、的を絞った設置を通じて観光アプリケーションに取り組んでいますが、一般的な地方交通ニーズへのカバレッジは依然として限られています。地方の充電制約は、E-バイクが農場車両の代替または遠隔地での作業活動を支援できるユーティリティアプリケーションに特に影響を与え、都市および観光セグメントを超えた市場拡大を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

推進タイプ別:スピードペデレックがプレミアム成長を牽引

ペダルアシストモデルは2025年に76.85%の支配的な市場シェアを維持し、スピードペデレックは2026年から2031年にかけてCAGR 20.73%で最も急速に成長する推進セグメントを示しています。この成長のダイナミクスは、長距離通勤やレクリエーションアプリケーションで車の移動を効果的に代替できるパフォーマンス重視のソリューションに向けた消費者の進化する嗜好を反映しています。スロットルアシストのバリアントは、より小さいながらも安定した市場ポジションを占めており、運動効果や規制遵守の考慮事項よりも利便性を優先するユーザーに訴求しています。

規制環境は推進タイプの採用パターンに大きく影響しており、スピードペデレックの現在の時速32kmの速度上限が、成長の可能性を制約する可能性のあるパフォーマンス上の制限を生み出しています。しかし、2025年規制制度(輸送)改正法は、非自動車分類の出力閾値を600Wから2,000Wに引き上げ、より強力なスピードペデレックが簡素化された規制枠組みの下で運行できる可能性があります。

用途タイプ別:トレッキングが都市部支配に迫る

シティ/アーバンアプリケーションが2025年に76.92%の市場シェアを獲得しており、ニュージーランドの都市化パターンと通勤インフラの開発を反映している一方、アウトドアレクリエーションがプレミアムセグメントの成長を牽引するにつれてトレッキング/マウンテンアプリケーションはCAGR 18.05%で加速しています。グレート・ライズネットワークが年間100万人以上の訪問者を引き付け、そのうち20%が国際的な参加者であり、ニュージーランドの多様な地形に対応できるツーリングおよびレクリエーション用E-バイクへの持続的な需要を生み出しています。カーゴ/ユーティリティアプリケーションはニッチな商業市場にサービスを提供しており、UBCOなどの企業が郵便サービスや環境保全機関とのパートナーシップを通じてフリートアプリケーションでの成功を示しています。

ロトルアのマウンテンバイクセクターは2021年に地域経済に大きく貢献し、マウンテンバイク関連の支出によって1,153の雇用が支えられており、E-バイクの採用をますます取り込むレクリエーションサイクリングの経済的重要性を示しています。2025年から2026年にかけてのグレート・ライズインフラ改善への政府投資は、増加するライダー数に対応するための復元力と容量強化を特に目標としており、トレッキング/マウンテンセグメントの継続的な拡大を支援しています。アーバンアプリケーションは、現在のバッテリー能力に対応した確立されたサイクリングインフラとより短い移動距離の恩恵を受ける一方、トレッキングアプリケーションはニュージーランドのアウトドアレクリエーション文化と観光セクターの成長を活用しています。

バッテリータイプ別:リチウムイオンが市場リーダーシップを強化

リチウムイオン技術が2025年に85.62%の市場シェアを獲得し、同時にCAGR 12.55%で最も急速に成長するバッテリーセグメントを示しており、優れたエネルギー密度と低下するコスト構造を中心とした技術統合を示しています。鉛酸バッテリーは価格に敏感なアプリケーションに対応していますが、リチウムイオン経済の改善による置き換えプレッシャーに直面しており、他のバッテリー技術は限られた成長見通しを持つ専門ニッチを占めています。リチウムイオンにおける市場シェアリーダーシップと成長加速の収束は、技術の成熟と製造スケールの利点を反映しています。

グローバルなリン酸鉄リチウム(LFP)バッテリーパックコストがUSD 100/kWh未満で、2024年の中国セル価格が約USD 53/kWhであることは、すべての価格セグメントにわたってリチウムイオン採用を支持する構造的コスト優位性を生み出しています。国際エネルギー機関が2030年までにさらに40%のコスト削減を予測しており、リチウムイオンが市場ポジションをさらに強化しながら、対象となる市場セグメントを拡大する価格削減を可能にすることが示唆されています。

モーター搭載位置別:ミッドドライブシステムがハブの支配に挑戦

ハブモーターはコスト優位性と設置の簡便さを通じて2025年に70.55%の市場シェアを維持していますが、パフォーマンスを意識した消費者が優れた登坂能力と自然な走行ダイナミクスを優先するにつれて、ミッドドライブシステムはCAGR 14.71%で加速しています。この転換は、アーリーアダプターがプレミアム価格を正当化する強化されたパフォーマンス特性を求めるにつれての市場成熟を反映しています。ハブモーターは、製造コストの低さと低いメンテナンス要件の恩恵を受け、価格に敏感なセグメントと都市部の通勤アプリケーションでの継続的な支配を支持しています。

ミッドドライブシステムは、ニュージーランドの丘陵地帯での登坂性能を向上させる優れた重量配分とギア統合を提供し、レクリエーションおよびツーリングアプリケーションに対する特別な訴求力を生み出しています。この技術の高いコスト構造はエントリーレベルセグメントでの採用を制限していますが、パフォーマンスが価格プレミアムを正当化するプレミアム市場での成長を促進しています。Bosch eBike Systemsのロトルア・トレイルズ・トラストとのパートナーシップで、専用メンテナンストレーラーの開発が実証されており、ミッドドライブシステムが持続的な電力供給と信頼性を必要とする厳しいユーティリティアプリケーションへの適合性を示しています。

駆動システム別:ベルト駆動がプレミアム代替品として台頭

チェーン駆動システムは、消費者とサービスプロバイダーの間でのコスト優位性と広範な親しみやすさにより2025年に65.74%の市場シェアを支配しており、ベルト駆動システムは優れた耐久性とメンテナンス特性によりCAGR 19.02%の成長を達成しています。ベルト駆動は、特にダウンタイムコストがプレミアムコンポーネント価格を正当化する商業アプリケーションで、低いメンテナンス要件と長いサービス間隔を求める通勤者とフリートオペレーターに訴求しています。この技術の成長軌跡は、長期的な運用上のメリットに対して支払う意欲が増す消費者の高度化を反映しています。

ベルト駆動システムは、定期的な潤滑と調整を必要とする従来のチェーンシステムと比較して、ニュージーランドの変動する気象条件において一貫したパフォーマンスと低いメンテナンス要件を提供するという特別な優位性を持っています。プレミアムE-バイクセグメントにおけるこの技術の採用は、総所有コストの考慮事項が初期価格感応度を上回る高付加価値アプリケーションに向けた市場トレンドと一致しています。チェーン駆動は確立されたサプライチェーンとサービスネットワークを通じて支配を維持していますが、ベルト駆動は信頼性と低メンテナンスがコストプレミアムを正当化するアプリケーション、特にフリートおよび商業セグメントで成長を獲得しています。

モーター出力別:中距離出力が市場シェアを獲得

250W未満のモーターが2025年に52.66%の市場シェアを獲得し、規制の明確性と広範なインフラへのアクセスの恩恵を受けている一方、351Wから500Wのシステムは消費者が要求の高いアプリケーションのための強化されたパフォーマンスを求めるにつれてCAGR 16.95%で加速しています。この出力分布は、300W未満のE-バイクを自転車として扱い、自動車登録とライセンス要件を回避するニュージーランドの規制枠組みを反映しています。より高い出力セグメントは、強化された登坂能力や積載能力を必要とする専門的なアプリケーションに対応しており、より低い出力オプションは規制遵守とインフラへのアクセスを最大化します。

2025年規制制度(輸送)改正法に基づく非自動車電力閾値の600Wから2,000Wへの引き上げが来たるは、規制遵守を簡素化することで、パフォーマンス重視のアプリケーション向けのより高出力システムの採用を加速させる可能性があります。251Wから350Wの範囲のモーターは、パフォーマンスと規制遵守のバランスをとる主流の通勤アプリケーションに対応しており、500Wを超えるシステムは、出力要件が規制の複雑さを正当化するユーティリティおよび商業アプリケーションを対象としています。

価格帯別:プレミアムセグメントが価値移行を牽引

USD 1,500から2,499の価格帯が2025年に33.72%の市場シェアを獲得し、パフォーマンスと手頃さの考慮事項が収束する市場の重心を示している一方、消費者が高付加価値の製品に移行するにつれてUSD 2,500から3,499のセグメントはCAGR 13.84%で加速しています。この価格ダイナミクスは、技術能力の改善と優れたパフォーマンス特性への消費者の投資意欲を反映しています。低価格帯はエントリーレベルの採用に対応し、USD 6,000以上のプレミアムセグメントは専門的な能力を必要とする愛好家と商業アプリケーションを対象としています。

雇用主プログラムを通じてコストを32~63%削減するサラリー・サクリファイス・スキームは、ネットの自己負担コストを削減することで、消費者の購買力を効果的により高い価格帯にシフトさせます。このダイナミクスは、職場プログラムが低仕様の代替品を購入するであろう主流の消費者が高品質なE-バイクにアクセスできるようにすることで、プレミアムセグメントの成長を支援しています。価格帯分布の進化は、消費者がより洗練された嗜好を発展させ、プレミアムポジショニングを正当化する強化された機能、信頼性、パフォーマンス特性に対して支払う意欲が増すにつれての市場成熟を示唆しています。

販売チャネル別:オンラインが従来の小売に迫る

オフライン販売チャネルは、デモンストレーションとフィッティングを必要とする複雑な製品カテゴリーをサポートする確立された関係とサービス能力を通じて2025年に68.41%の市場シェアを維持しており、デジタルコマース能力が成熟し、消費者がオンライン購入に対する信頼性を高めるにつれてオンラインチャネルはCAGR 19.48%で加速しています。このチャネルの進化は、デジタルの利便性と物理的なサービス能力を組み合わせたオムニチャネル戦略に向けたより広い小売トレンドを反映しています。従来の小売業者は、継続的なメンテナンス要件をサポートする確立されたサービスネットワークと顧客関係の恩恵を受けています。

バッテリー管理、モーター仕様、フィット感の考慮事項を含むE-バイク製品の複雑さは、デモンストレーションとプロフェッショナルなフィッティングサービスを提供できる物理的な小売チャネルに対して自然な優位性を生み出しています。しかし、オンラインチャネルは、技術仕様に精通したインフォームド消費者に訴求する拡張された製品選択、競争的な価格設定、利便性要因を通じて成長を獲得しています。オークランド大学のEbike Teamとのスタッフ購入プログラムのパートナーシップは、職場の福利厚生プログラムを通じた採用促進における機関チャネルの役割を示しています。チャネルの進化は、成功した小売業者がオンラインでの発見と注文を物理的なサービスとサポート能力と組み合わせたハイブリッド戦略を採用することを示唆しています。

エンドユース別:商業配送が採用を加速

個人および家族による使用が2025年に57.88%の市場シェアで支配しており、E-バイクが従来の自転車や自動車に対するレクリエーションおよび通勤代替品としての主要な役割を反映している一方、商業配送アプリケーションはラストマイル物流の最適化と企業サステナビリティへのコミットメントに牽引されてCAGR 21.86%で加速しています。このエンドユースの進化は、E-バイクがレクリエーション製品から特定のビジネス要件に対応する商業ツールへと移行することを示しています。サービスプロバイダーと機関ユーザーは、組織が運用効率と環境上のメリットのためにE-バイクを採用するにつれて、より小さいながらも成長するセグメントを示しています。

175台のオーストラリアポストへの契約とNZ Postとのトライアルを含む商業アプリケーションでのUBCOの成功は、要求の高い物流環境におけるユーティリティE-バイクの実行可能性を検証しています。商業配送の成長は、E-バイク展開に対する運用上の優位性を生み出す持続可能な物流ソリューションと都市部の渋滞回避に向けたより広いトレンドを反映しています。NZ Postの2025年までの100%フリート電化と2050年までのネットゼロ排出へのコミットメントは、配送業務全体で電気代替手段に対する組織的需要を生み出しています。個人利用アプリケーションは政府のインセンティブとインフラ開発の恩恵を受けており、商業セグメントは総所有コストの優位性と規制遵守の利点を通じて採用を促進しています。

競争環境

ニュージーランドのE-バイク市場は、確立されたグローバルブランドが新興の地域革新者と競合する中程度の断片化を示しており、規模の優位性と特化されたポジショニング戦略の間のダイナミックな競争的緊張を生み出しています。Giant、Trek、Specializedなどの国際的なプレーヤーはグローバルサプライチェーンとブランド認知度を活用しており、UBCOやVelduroなどのニュージーランド企業は現地の設計能力と特化されたアプリケーションを通じた差別化を追求しています。175台のオーストラリアポストへの展開とNZ Postとのトライアルを含む主要なフリート契約を獲得したUBCOの成功は、現地メーカーが純粋なコストではなくユーティリティと耐久性で競争できる能力を示しています。競争環境は、汎用的な製品提供よりも特定のユースケースに対する総所有コストの優位性と特化された能力を実証できる企業をますます評価しています。

テクノロジー統合が主要な競争上の差別化要因として台頭しており、VelduroなどがDJIと先進モーターシステムのパートナーシップを結び、600台が競うChina Cycle 2025で国際的な認知を得ています。

商業フリートアプリケーション、地方ユーティリティ市場、および専門観光セグメントには、パフォーマンス要件とサービスニーズが深い地域市場の理解とアプリケーション固有のエンジニアリング能力を持つ企業を優遇するホワイトスペースの機会が存在しています。NZTAの監督下の規制環境は、規制専門知識を持つ確立されたプレーヤーに恩恵をもたらす遵守要件を生み出し、地域の規制知識を欠く新規参入者を制約する可能性があります。

ニュージーランドのE-バイク産業リーダー

Accell Group

Giant Manufacturing Co.

Scott Sports

Trek Bicycle Corporation

UBCO

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:Surrの電動トレイルバイクがニュージーランドで農業およびユーティリティ用途に適応されており、レクリエーションモデルを作業用機械に変換するための地域のアクセサリー製造とキャリーラックソリューションが開発されています。

- 2025年6月:ニュージーランド政府は、ホークス・ベイ・トレイルズやレムタカ・サイクル・トレイルを含む主要トレイルネットワークへのE-バイク充電ステーションの設置を支援するため、「グレート・ライズ電化基金」の下でUSD 300万の資金提供を発表しました。

ニュージーランドのE-バイク市場レポートのスコープ

ペダルアシスト、スピードペデレック、スロットルアシストは推進タイプ別のセグメントとしてカバーされています。カーゴ/ユーティリティ、シティ/アーバン、トレッキングは用途タイプ別のセグメントとしてカバーされています。鉛酸バッテリー、リチウムイオンバッテリー、その他はバッテリータイプ別のセグメントとしてカバーされています。| ペダルアシスト |

| スピードペデレック |

| スロットルアシスト |

| カーゴ/ユーティリティ |

| シティ/アーバン |

| トレッキング/マウンテン |

| 鉛酸バッテリー |

| リチウムイオンバッテリー |

| その他 |

| ハブ(前部/後部) |

| ミッドドライブ |

| チェーン駆動 |

| ベルト駆動 |

| 250W未満 |

| 251W~350W |

| 351W~500W |

| 501W~600W |

| 600W超 |

| 1,000以下 |

| 1,000~1,499 |

| 1,500~2,499 |

| 2,500~3,499 |

| 3,500~5,999 |

| 6,000超 |

| オンライン |

| オフライン |

| 商業配送 | 小売・物品配送 |

| 飲食物配送 | |

| サービスプロバイダー | |

| 個人および家族による使用 | |

| 機関 | |

| その他 |

| 推進タイプ別 | ペダルアシスト | |

| スピードペデレック | ||

| スロットルアシスト | ||

| 用途タイプ別 | カーゴ/ユーティリティ | |

| シティ/アーバン | ||

| トレッキング/マウンテン | ||

| バッテリータイプ別 | 鉛酸バッテリー | |

| リチウムイオンバッテリー | ||

| その他 | ||

| モーター搭載位置別 | ハブ(前部/後部) | |

| ミッドドライブ | ||

| 駆動システム別 | チェーン駆動 | |

| ベルト駆動 | ||

| モーター出力別 | 250W未満 | |

| 251W~350W | ||

| 351W~500W | ||

| 501W~600W | ||

| 600W超 | ||

| 価格帯別(USD) | 1,000以下 | |

| 1,000~1,499 | ||

| 1,500~2,499 | ||

| 2,500~3,499 | ||

| 3,500~5,999 | ||

| 6,000超 | ||

| 販売チャネル別 | オンライン | |

| オフライン | ||

| エンドユース別 | 商業配送 | 小売・物品配送 |

| 飲食物配送 | ||

| サービスプロバイダー | ||

| 個人および家族による使用 | ||

| 機関 | ||

| その他 | ||

市場の定義

- 用途タイプ別 - このセグメントで考慮されるE-バイクには、シティ/アーバン、トレッキング、カーゴ/ユーティリティのE-バイクが含まれます。これら3つのカテゴリーの一般的なE-バイクのタイプには、オフロード/ハイブリッド、キッズ、レディース/メンズ、クロス、MTB、折りたたみ、ファットタイヤ、スポーツE-バイクが含まれます。

- バッテリータイプ別 - このセグメントにはリチウムイオンバッテリー、鉛酸バッテリー、その他のバッテリータイプが含まれます。その他のバッテリータイプカテゴリーにはニッケル水素(NiMH)、シリコン、リチウムポリマーバッテリーが含まれます。

- 推進タイプ別 - このセグメントで考慮されるE-バイクには、ペダルアシストE-バイク、スロットルアシストE-バイク、スピードペデレックが含まれます。ペダルアシストおよびスロットルアシストE-バイクの速度制限は通常25km/hですが、スピードペデレックの速度制限は一般的に45km/h(28mph)です。

| キーワード | 定義#テイギ# |

|---|---|

| ペダルアシスト | ペダルアシストまたはペデレックカテゴリーは、トルクアシストシステムを通じて限定的な電力アシストを提供し、速度を変化させるためのスロットルを持たない電動自転車を指します。これらのバイクでは、ペダルを踏むとモーターからの電力が起動し、人間の労力を軽減します。 |

| スロットルアシスト | スロットルベースのE-バイクには、バイクと同様にハンドルバーに取り付けられたスロットルアシストグリップが装備されています。ペダルを踏む必要なく、スロットルを直接ひねることで速度を制御できます。スロットル応答は自転車に設置されたモーターに直接電力を供給し、ペダルを踏まずに車両を加速させます。 |

| スピードペデレック | スピードペデレックは、スロットル機能を持たないという点でペダルアシストE-バイクに似たE-バイクです。しかし、これらのE-バイクには約500W以上の電力を供給する電動モーターが統合されています。このようなE-バイクの速度制限は、ほとんどの国で一般的に45km/h(28mph)です。 |

| シティ/アーバン | シティまたはアーバンE-バイクは、日常の通勤基準で設計され、都市およびアーバンエリア内での運行を目的としています。これらの自転車には、快適なシート、直立した乗車姿勢、快適な乗り心地のためのグリップしやすいタイヤなど、さまざまな機能と仕様が含まれています。 |

| トレッキング | トレッキングおよびマウンテンバイクは、車両の頑丈で荒い使用を考慮した特別な目的のために設計された特殊なE-バイクです。これらの自転車は強固なフレーム、より良い高度な グリップのための幅広タイヤを持ち、さまざまな地形、荒い地面、険しい山道での走行に使用できるさまざまなギアメカニズムも備えています。 |

| カーゴ/ユーティリティ | E-カーゴまたはユーティリティE-バイクは、都市部などの短距離でさまざまな種類のカーゴや荷物を運搬するために設計されています。これらのバイクは通常、非常に低い運用コストで荷物や小包を配達するために、地域企業と配送パートナーが所有しています。 |

| リチウムイオンバッテリー | リチウムイオンバッテリーは、リチウムと炭素を構成材料として使用する充電式バッテリーです。リチウムイオンバッテリーは密封鉛酸バッテリーよりも高い密度と軽い重量を持ち、他のタイプのバッテリーよりも1回の充電でより多くの航続距離をライダーに提供します。 |

| 鉛酸バッテリー | 鉛酸バッテリーは、エネルギー対重量比とエネルギー対体積比が非常に低い密封鉛酸バッテリーを指します。このバッテリーは、他の充電式バッテリーと比較して比較的高い電力対重量比のために、高いサージ電流を生成できます。 |

| その他のバッテリー | これにはニッケル水素(NiMH)、シリコン、リチウムポリマーバッテリーを使用する電動自転車が含まれます。 |

| 企業間取引(B2B) | 都市フリートおよび物流会社、レンタル/シェアリングオペレーター、ラストマイルフリートオペレーター、企業フリートオペレーターなどのビジネス顧客へのE-バイクの販売がこのカテゴリーに含まれます。 |

| 企業対消費者取引(B2C) | 電動スクーターおよびオートバイの直接消費者への販売がこのカテゴリーに含まれます。消費者はオンラインおよびオフラインチャネルを通じて、メーカーから直接または他のディストリビューターやディーラーからこれらの車両を取得します。 |

| 非組織化地域OEM | これらのプレーヤーはE-バイクの小規模な地域メーカーおよびアセンブラーです。これらのメーカーの大部分は中国と台湾からコンポーネントを輸入して現地で組み立てます。彼らはこの価格に敏感な市場において低コストで製品を提供し、それが組織化されたメーカーよりも優位性を与えます。 |

| バッテリー・アズ・ア・サービス | EVのバッテリーをサービスプロバイダーからレンタルしたり、充電が切れたときに別のバッテリーと交換したりできるビジネスモデル |

| ドックレスE-バイク | 自己ロック機構とGPS追跡機能を持ち、平均最高速度が約時速15マイルの電動自転車。Bird、Lime、Spinなどの自転車シェアリング企業が主に使用しています。 |

| 電動車両 | 推進に一つ以上の電動モーターを使用する車両。自動車、スクーター、バス、トラック、オートバイ、ボートが含まれます。この用語はすべての電気自動車とハイブリッド電気自動車を含みます |

| プラグインEV | 外部充電が可能な電動車両で、一般的にすべての電気自動車とプラグインハイブリッドが含まれます。本レポートでは、プラグインハイブリッド電気自動車と区別するために、すべての電気自動車にこの用語を使用します。 |

| リチウム硫黄バッテリー | 現在のリチウムイオンバッテリーに含まれる液体またはポリマー電解質を硫黄で置き換えた充電式バッテリー。リチウムイオンバッテリーよりも大きな容量を持ちます。 |

| マイクロモビリティ | マイクロモビリティは、短距離を移動するために非常に軽量な乗り物を含む多くの輸送手段の一つです。これらの交通手段には自転車、電動スクーター、E-バイク、モペッド、スクーターが含まれます。このような乗り物は通常5マイル以下の短距離をカバーするためにシェアリングベースで使用されます。 |

| 低速電動車両(LSEV) | 内燃機関を持たず、推進に電気エネルギーのみを使用する低速(通常時速25km未満)の軽量車両。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測方法論を構築するために、ステップ1で特定された変数と要因が入手可能な過去の市場数値に対してテストされます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 過去および予測年の市場規模推定は、収益および数量の観点から提供されています。市場収益は、数量需要に数量加重平均バッテリーパック価格(kWh当たり)を乗じて算出されます。バッテリーパック価格の推定および予測は、インフレ率、市場需要の変化、生産コスト、技術開発、消費者の嗜好など、平均販売価格に影響を与えるさまざまな要因を考慮し、過去データと将来のトレンドの両方の推定を提供しています。

- ステップ3:検証と最終化: この重要なステップでは、市場数値、変数、アナリストの判断のすべてが、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体的な状況を生成するために、レベルと機能にわたって選択されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム