コンプレッサーオイル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

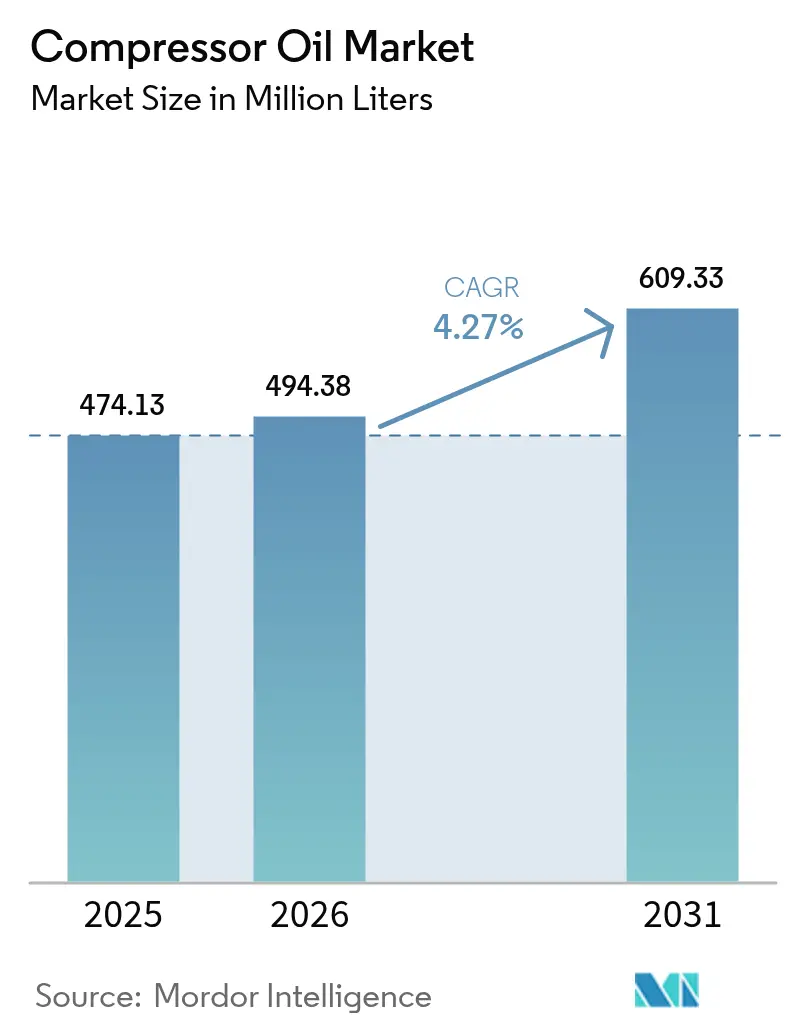

| 市場取引高 (2026) | 494.38 百万リットル |

| 市場取引高 (2031) | 609.33 百万リットル |

| 成長率 (2026 - 2031) | 4.27% CAGR |

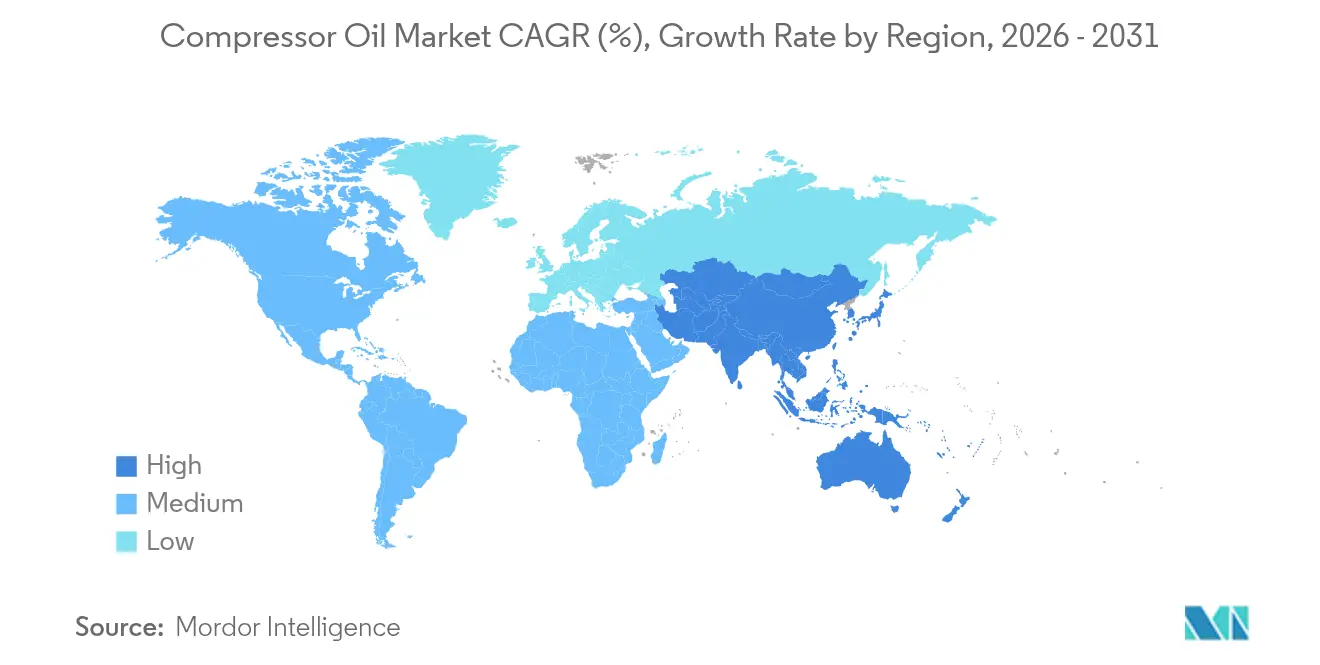

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

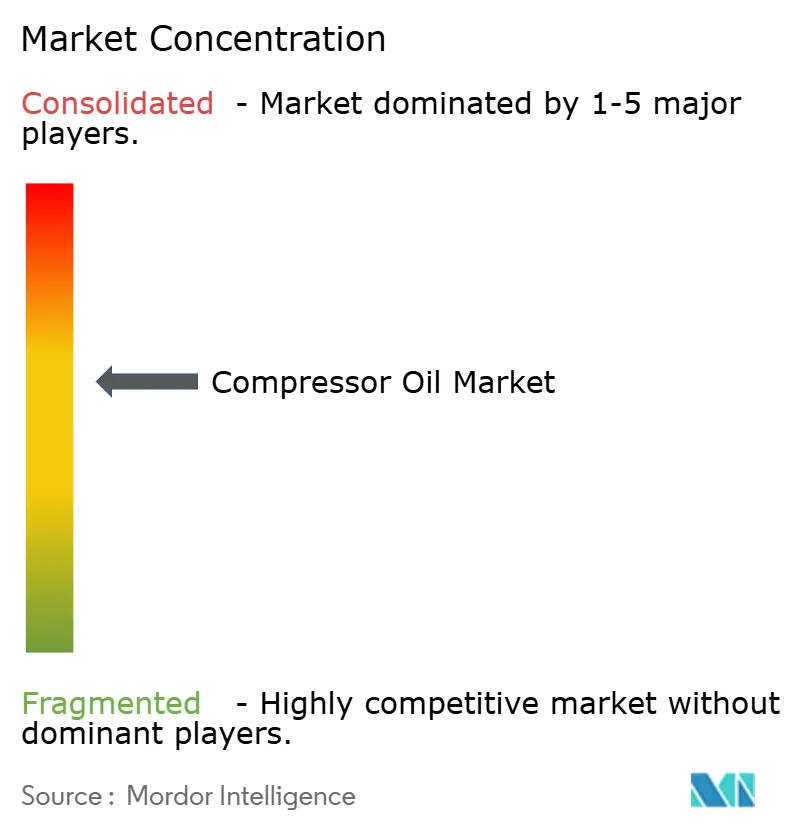

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコンプレッサーオイル市場分析

コンプレッサーオイル市場規模は2025年に4億7,413万リットルと評価され、2026年の4億9,438万リットルから2031年には6億933万リットルへと成長し、予測期間(2026年〜2031年)中に年平均成長率(CAGR)4.27%で推移すると推定されています。容量および価値拡大を牽引する3大成長要因は、アジア太平洋地域における工場自動化の加速、プレミアム合成潤滑油へのシフト、そして新規水素圧縮プロジェクトの台頭です。オイルフリーコンプレッサー技術が普及しつつあるものの、大半の産業ユーザーは潤滑式機械を好みます。これは、延長ドレン間隔合成油がダウンタイムコストを相殺し、高まる効率規制要件をサポートするためです。原油に連動した基油価格の変動が短期的な逆風となっていますが、サプライヤーは総所有コストを低下させる高付加価値処方を強調することでマージンを守っています。全体として、コンプレッサーオイル市場は、特化したアプリケーションに特化したニッチな地域プロバイダーと競合する多国籍大手企業の存在により、緩やかな集中度を維持すると見込まれています。

主要レポートのポイント

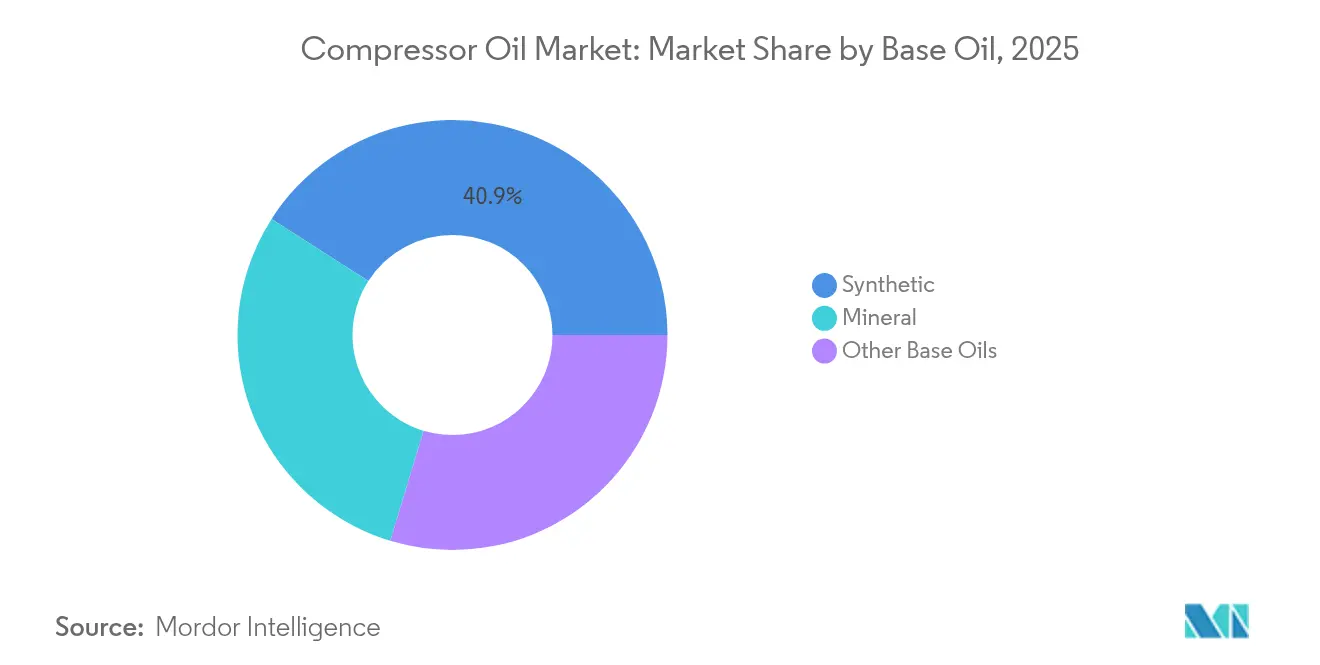

- 基油別では、合成流体が2025年の容量の40.92%を占め、その他の基油は2031年にかけて年平均成長率(CAGR)5.18%で拡大すると予測されています。

- コンプレッサータイプ別では、容積式機器が2025年の容量の64.05%を占め、動的式コンプレッサーは予測期間(2026年〜2031年)中に年平均成長率(CAGR)5.32%で成長すると予測されています。

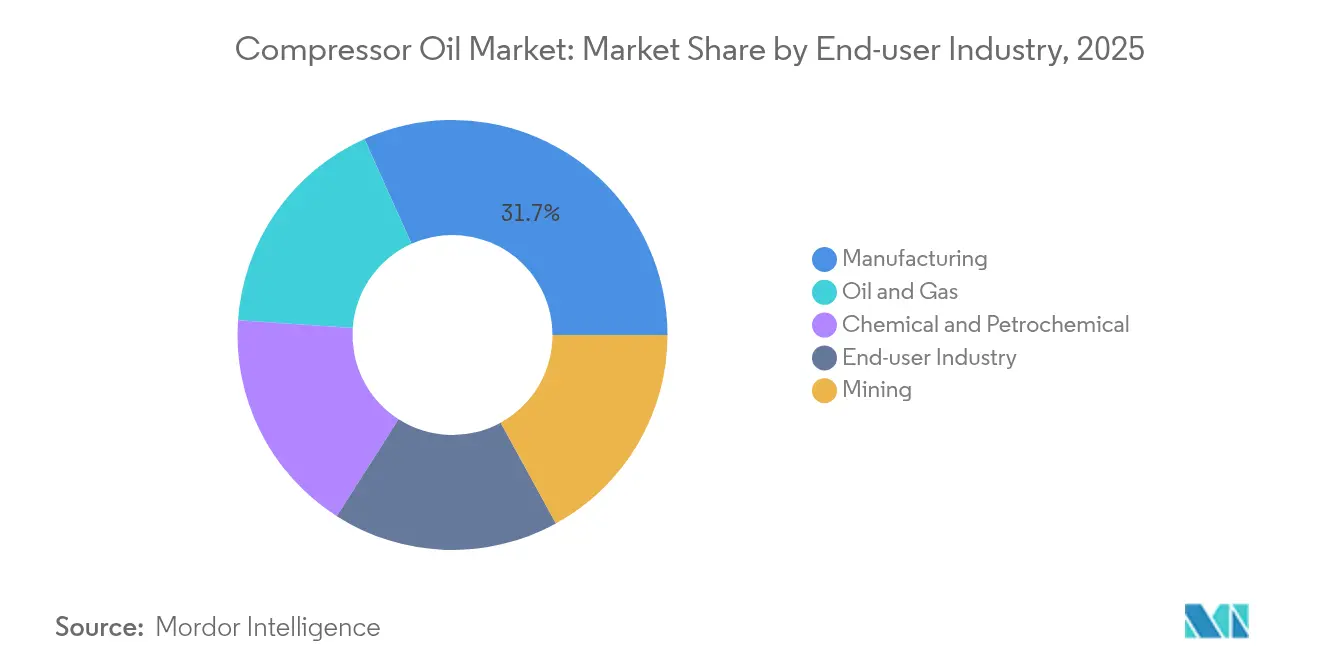

- エンドユーザー産業別では、製造業が2025年に31.72%のシェアを占めましたが、石油・ガスは2031年にかけて最速の年平均成長率(CAGR)5.11%を記録すると見込まれています。

- 用途別では、空気圧縮機が2025年に75.62%のシェアで優位を占め、ガス圧縮機の需要は2031年にかけて年平均成長率(CAGR)5.14%で上昇する見込みです。

- 地域別では、アジア太平洋がコンプレッサーオイル市場シェアの37.86%を占め、2031年まで最高の年平均成長率(CAGR)5.03%で推移すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のコンプレッサーオイル市場の動向と洞察

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 製造業ブームによる圧縮空気システムの需要拡大 | +1.2% | 世界規模 – アジア太平洋がコア | 中期(2〜4年) |

| エネルギー効率・高温操業向け合成油へのシフト | +0.8% | 北米および欧州連合(EU)、アジア太平洋へ拡大 | 長期(4年以上) |

| 石油・ガス中流圧縮能力の拡大 | +0.6% | 北米、中東 | 中期(2〜4年) |

| 脆化耐性潤滑剤を必要とする水素圧縮プロジェクト | +0.4% | 欧州連合(EU)および北米 | 長期(4年以上) |

| 電気自動車(EV)熱管理コンプレッサー向け超低粘度ポリアルファオレフィン(PAO)ブレンド | +0.3% | 世界の電気自動車(EV)ハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

製造業ブームによる圧縮空気システムの需要拡大

世界的な産業オートメーションプログラムにより、可変速ドライブコンプレッサーへの需要が高まり、特にアジアの生産拠点においてエネルギー使用量の削減とメンテナンスコストの大幅な縮減が実現されています。2025年1月に施行された米国エネルギー省の新たなロータリー空気圧縮機効率規則により、原動機メーカー(OEM)は断熱効率を向上させることが義務付けられ、間接的に潤滑剤の性能要件が引き上げられています [1]米国エネルギー省、「空気圧縮機のエネルギー保全基準」、energy.gov。モノのインターネット(IoT)監視プラットフォームを導入する工場では、変動負荷下での粘度および油膜強度を備えたオイルが求められ、プレミアム合成油への移行が促進されています。拡大が予測される空気圧縮機の販売は潤滑剤消費量と一対一の相関関係にあり、特に製造業への設備投資が堅調なアジア太平洋地域で顕著です。コンプレッサーステーションにおける熱回収モジュールの利用拡大により、バルクオイル温度が上昇し、設備寿命を維持するための耐酸化性処方が必要とされています。

エネルギー効率・高温操業向け合成油へのシフト

ポリアルファオレフィン(PAO)およびエステル流体は、調達価格が高いにもかかわらず、ドレン間隔の延長によるダウンタイムの削減効果から普及が進んでいます。ExxonMobil Corporationのシンガポール残油アップグレードプロジェクトは、2025年にEHC 340 MAX基油の稼働を開始し、プレミアムグレード合成油の世界的な供給安定性を強化します。ロータリースクリューユニットにおけるタングステン二硫化物ナノ添加剤の試験では、比エネルギーの5%超の削減が確認されており、この成果は産業ユーザーのスコープ1排出量の直接的な削減につながります。欧州の化学物質の登録、評価、認可および制限(REACH)規制により、高硫黄芳香族成分が規制され、空気質規制を満たすクリーンな合成化学への移行がブレンダーに促されています。フラーレン添加量50ppm未満のハイブリッド添加剤パッケージが登場しており、冷媒およびプロセスガスコンプレッサーで顕著な摩擦低減効果が実証され、コンプレッサーオイル市場における合成油への選好をさらに加速させています。

石油・ガス中流圧縮能力の拡大

北米における大規模なガス処理プラント建設の波、その典型例としてPhillips 66のテキサス州アイアン・メサプラント(1日あたり3億標準立方フィート(MMcfd))が挙げられ、高圧スクリューおよびレシプロユニット向け潤滑剤需要が直接的に高まっています。Targa Resourcesのパーミアン盆地ネットワークは現在43プラントにわたり合計1日あたり88億標準立方フィート(bcfd)の規模に達しており、稼働する圧縮馬力の規模とコンプレッサーオイル市場への貢献度が示されています。サワーガスの流れは腐食摩耗を加速させるため、オペレーターはオーバーホール平均間隔を2,000時間から最大10,000時間に延長する強化添加剤システムを採用しています。QatarEnergyのラス・ラッファン基地の年産208万トン(tpy)エタンクラッカーなど中東の大型エタンクラッカーは、高粘度指数(VI)合成ブレンドで潤滑された連続運転遠心機への世界的需要を後押ししています。新規の圧縮空気エネルギー貯蔵施設もさらなる成長市場を形成しており、充放電サイクルには繰り返す圧力変動に対して強いせん断安定性を持つオイルが必要とされます。

脆化耐性潤滑剤を必要とする水素圧縮プロジェクト

新興の水素コリドーでは、1,000バールの吐出圧力下における水素浸透に耐性のある流体が必要とされ、鉱物油ではこのニーズを満たすことができません。窒素バリアを備えたオイルフリーレシプロパッケージは汚染リスクを排除しますが、多くのプロジェクトでは、専用処方が金属脆化を防ぐことを条件として、依然として潤滑式技術を採用しています。燃料電池電気自動車(EV)給油ステーションでは、クランクケースオイルが水分浸入と高温に耐える必要があるコンパクトブースターが必要です。イオン液体プロトタイプは、引火性が重要な酸素豊富な圧縮サービスにおいて有望性を示しており、従来の基油に対する将来的な競争圧力を示唆しています。欧州連合(EU)のフレームワーク内で予定されている水素専用規格により、これらの性能基準が体系化される見込みであり、高品質サプライヤーに有利な参入障壁が設けられることになるでしょう。

阻害要因影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| オイルフリーコンプレッサー技術の採用増加 | -0.7% | 製薬および食品加工での採用が速い世界市場 | 中期(2〜4年) |

| 原油連動型基油価格の変動 | -0.4% | 価格感応度の高い市場でより大きな影響を持つ世界市場 | 短期(2年以内) |

| 潤滑剤消費量を削減するドレン間隔延長プログラム | -0.6% | 主に北米および欧州連合(EU)、世界的に拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

オイルフリーコンプレッサー技術の採用増加

製薬および食品工場は、国際標準化機構(ISO)8573-1クラス0の空気規格を満たすため、オイルフリー機器の購入を加速させており、あらゆる汚染経路を排除しています。可変速ドライブとアクティブ磁気軸受により乾式機械の信頼性が向上し、かつて潤滑式設計が主流であったセグメントへの進出が可能となっています。Mitsubishi Electric Corporationは、2027年までに年間100万台を目標とするケンタッキー州のヒートポンプコンプレッサー工場に1億4,350万米ドルを拠出することを表明しており、オイルレス型スクロールおよびロータリーモデルの大規模普及の可能性を強調しています [2]Mitsubishi Electric Corporation、「ケンタッキー州ヒートポンプコンプレッサープラント発表」、mitsubishielectric.com。鉄道貨物試験では技術的実現可能性が検証されていますが、モバイルデューティーサイクルの熱衝撃という課題により、機関車においては潤滑式ユニットの関連性が依然として維持されています。オペレーターは高い初期投資とフィルター交換およびオイル購入回避による生涯節約コストとを比較検討しており、コンプレッサーオイル市場の容量成長に対して緩やかながら着実なブレーキをかけています。

原油連動型基油価格の変動

基油の相場はブレント原油の変動に連動しており、ブレンダーのマージンを圧迫し、価格感応度の高いバイヤーの調達リスクを増大させています。スポット価格の急騰により、一部のオペレーターは交換間隔を延長し、短期的な消費を先送りしています。垂直統合した大手企業はグループIIおよびグループIIIの基油ポートフォリオの多様化によってある程度リスクをヘッジしていますが、独立系処方業者はより厳しい運転資金の圧迫に直面しています。地政学的緊張の再燃により、真空ガスオイルのクラックスプレッドが拡大し、コンプレッサーオイル市場の価格に転嫁される原料コストが上昇しています。販売業者は、高い単価にもかかわらず年間予算を平準化する長寿命合成油への顧客転換によって変動を緩和しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

基油別:合成油の優位性がプレミアムポジショニングを牽引

合成流体に関連するコンプレッサーオイル市場規模は2025年容量の40.92%を占め、これはドレンスケジュールを延長し予定外のダウンタイムを低減する優れた耐酸化性によるものです。鉱物油はコスト重視の環境においてバルク容量でのリーダーシップを維持していますが、ライフサイクル経済性が合成油に有利であることからそのシェアは縮小しています。半合成ブレンドは中間的な選択肢として機能し、初期予算の制約が残るものの信頼性への要求が高まっている地域で支持を集めています。バイオベースの参入製品は、生分解性規制が存在するニッチ分野で普及していますが、低温流動性の限界により広範な代替には制限があります。

ポリアルファオレフィン(PAO)チェーンに対するエンドユーザーの信頼は、粘度指数が140近辺に安定していることに起因しており、製造自動化ラインで一般的な115℃の吐出温度においても軸受油膜を保護します。タングステン二硫化物およびグラフェンプレートレットを用いたナノ添加剤研究は熱伝導率を向上させ、ストレステスト中にサンプ温度を3℃低下させることが示されており、より高いオーバーホール平均間隔の目標達成を直接支援しています。ExxonMobil Corporationのシンガポール拡張により1日あたり20,000バレル(bpd)のプレミアム基油が追加され、合成油需要の拡大に伴って価格が安定するという供給へのコミットメントが示されています。特に先進エステルなどその他の基油カテゴリーは、環境法規制が揮発性有機化合物(VOC)プロファイルの低い製品へと車隊を誘導することから、年平均成長率(CAGR)5.18%を記録する見込みです。

注記: 全セグメントのシェアはレポート購入時に入手可能

コンプレッサータイプ別:容積式が産業用リーダーシップを維持

ロータリースクリューやレシプロ式などの容積式機器は、変動するデューティーサイクルで稼働する工場圧縮空気ループにおける普及度の高さから、2025年の出荷量の64.05%を占めました。これらのシステムは、内部ローター、ギア、シールを保護するために堅牢な耐摩耗性および乳化分離性を備えたオイルを必要とします。レシプロ式はスプラッシュまたは圧送給油で作動し、高いクロスヘッド温度に耐えるため、カーボンデポジットを抑制する添加剤の安定性が不可欠です。

石油化学および液化天然ガス(LNG)アプリケーションにおける大規模なプロセスガス容量を考慮すると、主に遠心式ユニットである動的コンプレッサーは年平均成長率(CAGR)5.32%と最も速い成長を示す見込みです。流体動圧軸受は、連続定格負荷運転下での発泡性の低さと高い油膜強度を必要とします。「インテグラルギア式」のハイブリッドアーキテクチャは容積式の特性と動的なステージングを融合させ、オペレーターがターンダウン比を拡大することを可能にします。オイルフリー遠心式モデルは潤滑剤消費量を完全に削減しますが、多くの高圧ラインはフラッドベアリングを使用しており、そこでは処方合成油が高速条件下でのワニス生成を防止しています。

用途別:ガス需要増加にもかかわらず空気圧縮機が優位

空気圧縮機用途は2025年の総需要の75.62%を吸収しており、事実上あらゆる工場が空気工具および自動化シリンダー向けに1台以上のスクリューユニットを維持しています。米国エネルギー省が公布した効率規制は、低減した操作圧力および温度下で粘度を維持する潤滑剤を必要としています。熱安定性に優れた合成油はメンテナンス間隔を延長し、コンプレッサーオイル市場の生産性指標を直接向上させます。

ガス圧縮機用途は、液化天然ガス(LNG)ターミナル、中流基幹ラインおよび水素給油ステーションの拡大に伴い、2031年にかけて年平均成長率(CAGR)5.14%で拡大する見込みです。流体は高い吐出圧力および化学的に腐食性のあるガスに対処しなければならないため、処方業者は堅牢な防錆、消泡および金属不活性化剤パッケージを配合しています。ガスサービス向けコンプレッサーオイル市場規模は空気用途よりも速いペースで成長する見込みです。各遠心式トレインが数百リットルを保有することが多く、新規プラントの承認ごとに容量需要が増幅されるためです。

エンドユーザー産業別:製造業がリードし石油・ガスが加速

製造業は2025年に31.72%の容量シェアを維持しており、組立、機械加工、および電子機器製造における圧縮空気インフラへの高い依存度を反映しています。デジタル制御の可変速ドライブは出力を精密に調整しますが、動的負荷下でロータークリアランスを維持するためにせん断安定性のある粘度を持つオイルも必要とします。

石油・ガスセクターは2031年にかけて年平均成長率(CAGR)5.11%と、エンドユーザーの中で最も急峻な成長率が見込まれています。これは中流プロセッサーおよび石油化学コンプレックスがスクリューおよび遠心圧縮の両方に依存する設備容量を拡大しているためです。サワーガスの処理により防食インヒビター添加剤への需要が高まり、水素リッチな流れには脆化耐性化学品が必要とされます。鉱業、暖房・換気・空調(HVAC)、冷凍バーティカルは堅実な第2次貢献者として維持されています。HVACはA2L冷媒への移行が進んでおり、誘電強度を持つ極性潤滑剤が必要となる一方、鉱業機械は粉塵の多い環境での衝撃荷重下で位置を維持するハイタック流体を好みます。

注記: 全セグメントのシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年の世界容量の37.86%を占め、中国の自動化推進とインドの870億米ドルの石油化学設備投資パイプラインを背景に最高の年平均成長率(CAGR)5.03%が予測されています。BASFの欧州100億ユーロ相当の湛江コンプレックスやSABICの64億米ドルの福建ベンチャーなどの継続中のメガプロジェクトは、24時間稼働サイクルを管理するための合成潤滑剤への持続的な需要を生み出しています。

北米はPhillips 66のアイアン・メサプラントやTarga Resourcesのパーミアンベイシンネットワークなどのシェールガス処理開発により、相当な消費量を維持しています。米国エネルギー省(DOE)の改訂されたコンプレッサーガイドラインおよび米国環境保護庁(EPA)の排出規制からの規制圧力が合成油採用を加速させ、この地域のコンプレッサーオイル市場を支援しています。Mitsubishi Electric Corporationが予定するケンタッキー州工場は、国内のオイルレス型ヒートポンプスクロールユニットの供給を増加させますが、潤滑式産業ラインは依然として重工業製造で優位を占めています。

欧州は技術的に先進的であり、厳格なREACH規制および脆化耐性潤滑剤化学を規定するグリーン水素ロードマップを活用しています。FUCHSなどの生産者は、バルセロナでのブレンディング能力の強化と専門ポートフォリオを拡大する買収に投資しています。南米と中東・アフリカは容量で後れを取っていますが、鉱業の拡大や草の根の石油化学事業の活性化により上振れポテンシャルは高く、ただし近期における価格規律の維持が鉱物油需要を保持しています。

競合状況

コンプレッサーオイル市場は、Shell、ExxonMobil Corporation、BP p.l.c.、TotalEnergiesなどの主要プレーヤーが存在する緩やかな集中度を示しています。Shellは18年連続でグローバル潤滑剤販売をリードし、約11.6%のシェアを保持し、統合されたサプライチェーンと幅広いディストリビューターカバレッジを活用しています。ExxonMobil Corporationのシンガポールにおける合成基油への投資は、プレミアムブランドの原料安全性を確保し、コモディティサプライヤーに対する競争上の優位性を強化しています。Saudi AramcoによるBP p.l.c.のCastrolユニットの継続的な評価は、上流原油と下流専門ブレンディングを組み合わせることで市場ダイナミクスを再編する可能性があり、規模の経済を変化させる可能性があります。水素対応エステル処方または電気自動車(EV)熱管理ポリアルファオレフィン(PAO)ブレンドの研究開発に投資する企業は、従来のスクリューコンプレッサー消費の減少を補う新興の収益ストリームを獲得する可能性が高いでしょう。

コンプレッサーオイル業界リーダー

BP p.l.c.

TotalEnergies

ExxonMobil Corporation

Shell

Sinopec Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Saudi AramcoがBP p.l.c.のCastrol潤滑剤部門の購入に関する予備的協議を開示し、コンプレッサーオイル市場の競争的階層を再編する可能性のある垂直統合戦略を示唆しました。

- 2024年10月:RSC Bio SolutionsがFUTERRAコンプレッサーオイルを発売しました。これはロータリースクリュー、レシプロ、その他の高性能空気圧縮機向けに設計されており、産業および海洋セクターの性能要求に応えるものです。

世界のコンプレッサーオイル市場レポートのスコープ

コンプレッサーオイル市場レポートには以下が含まれます:

| 合成油 |

| 鉱物油 |

| その他の基油(半合成油、バイオベース油等) |

| 容積式 |

| 動的式 |

| 空気圧縮機 |

| ガス圧縮機 |

| 製造業 |

| 化学・石油化学 |

| 石油・ガス |

| 鉱業 |

| エンドユーザー産業(HVAC・冷凍等) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 基油別 | 合成油 | |

| 鉱物油 | ||

| その他の基油(半合成油、バイオベース油等) | ||

| コンプレッサータイプ別 | 容積式 | |

| 動的式 | ||

| 用途別 | 空気圧縮機 | |

| ガス圧縮機 | ||

| エンドユーザー産業別 | 製造業 | |

| 化学・石油化学 | ||

| 石油・ガス | ||

| 鉱業 | ||

| エンドユーザー産業(HVAC・冷凍等) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

コンプレッサーオイル市場の現在の規模は?

コンプレッサーオイル市場規模は2026年に4億9,438万リットルに達し、2031年には6億933万リットルに達すると予測されています。

どの基油セグメントがコンプレッサーオイル市場をリードしていますか?

合成流体がリーダーシップを保持しており、延長されたドレン間隔と優れた熱安定性により2025年の容量の40.92%を占めています。

どのエンドユーザー産業が最も急速に成長していますか?

石油・ガス用途は、中流処理拡張により2031年にかけて最高の年平均成長率(CAGR)5.11%を記録すると予測されています。

アジア太平洋が支配的な地域市場である理由は?

アジア太平洋は、中国における急速な産業オートメーションとインドにおける大規模な石油化学投資により37.86%のシェアを保持しており、これらすべてがコンプレッサーの設置数と潤滑剤需要を拡大しています。

オイルフリーコンプレッサーは潤滑剤需要にどのような影響を与えていますか?

オイルフリー技術は汚染感応性の高いセクターにおける流体容量を減少させていますが、より高い性能要求と新規水素アプリケーションが、専門合成油に対する相殺機会を生み出しています。

最終更新日: