プロセスオイル市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

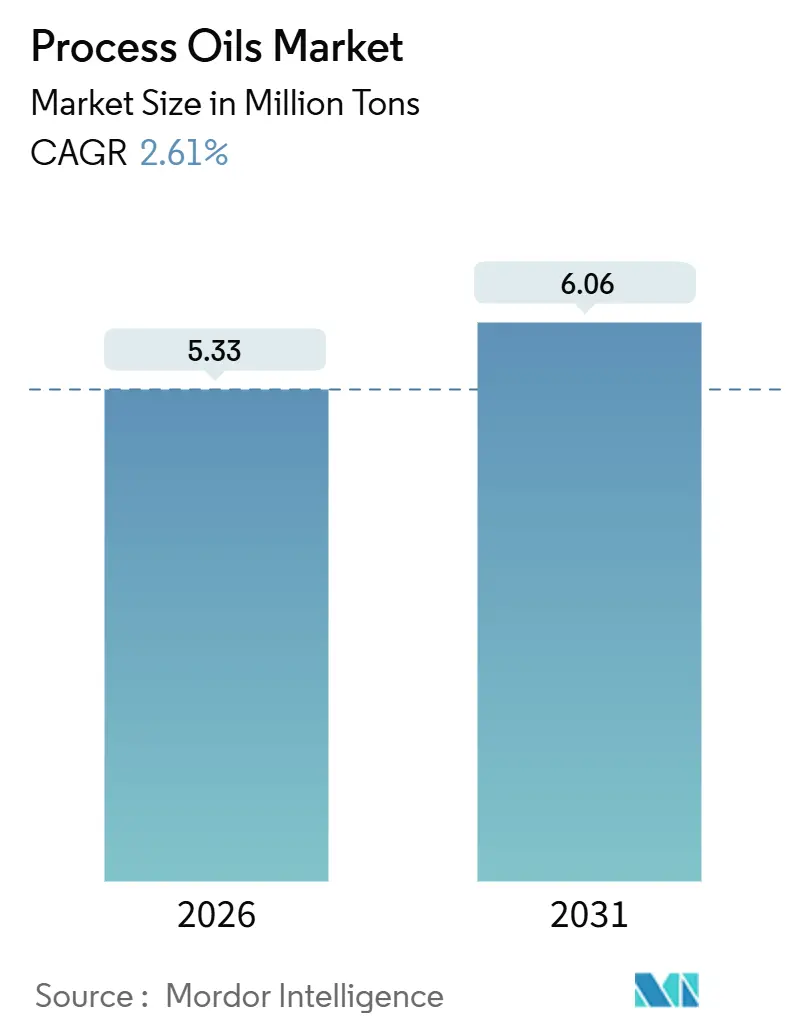

| 市場取引高 (2026) | 5.33 百万トン |

| 市場取引高 (2031) | 6.06 百万トン |

| 成長率 (2026 - 2031) | 2.61% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプロセスオイル市場分析

プロセスオイル市場規模は2026年に533万トンと推定され、2031年までに606万トンに達すると予測されており、予測期間(2026年~2031年)中のCAGRは2.61%です。ナフテン系グレードへの堅調な需要、アジア太平洋地域における回復力のあるタイヤ生産、および超低多環芳香族炭化水素(PAH)配合へのシフトが、この安定した成長軌道を支えています。ナフテン系オイルは既存の規模と最速クラスの成長を兼ね備え、パーソナルケア配合は米国薬局方(USP)ホワイトオイルへのグレードアップが進み、アジアの統合型製油業者は原料確保の優位性を活かして西側同業他社に対するコスト優位を拡大しています。一方、北米および欧州におけるグループIの製油所閉鎖が貿易フローを再編する中、欧州化学品規制(REACH)附属書XVIIのPAH上限基準が水素処理およびナフテン系代替品へのシフトを加速させています。

主要レポートのポイント

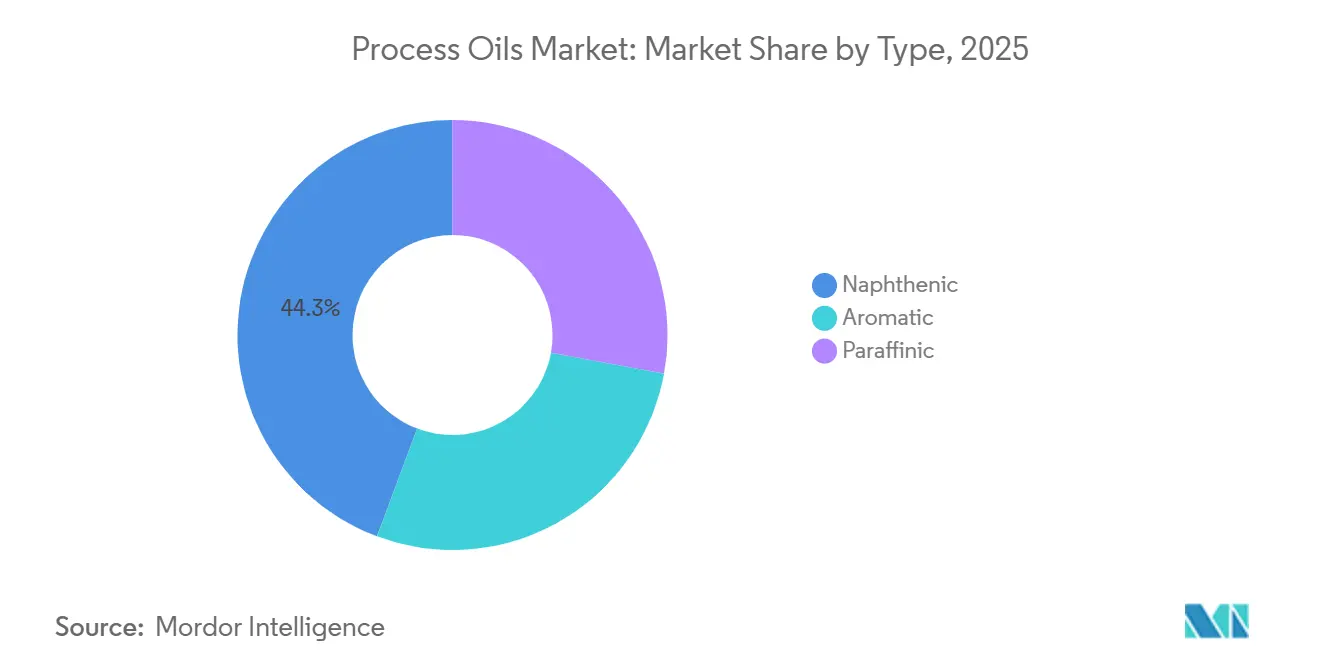

- タイプ別では、ナフテン系オイルが2025年のプロセスオイル市場シェアの44.28%をリードし、2031年に向けてCAGR 6.03%で成長しています。

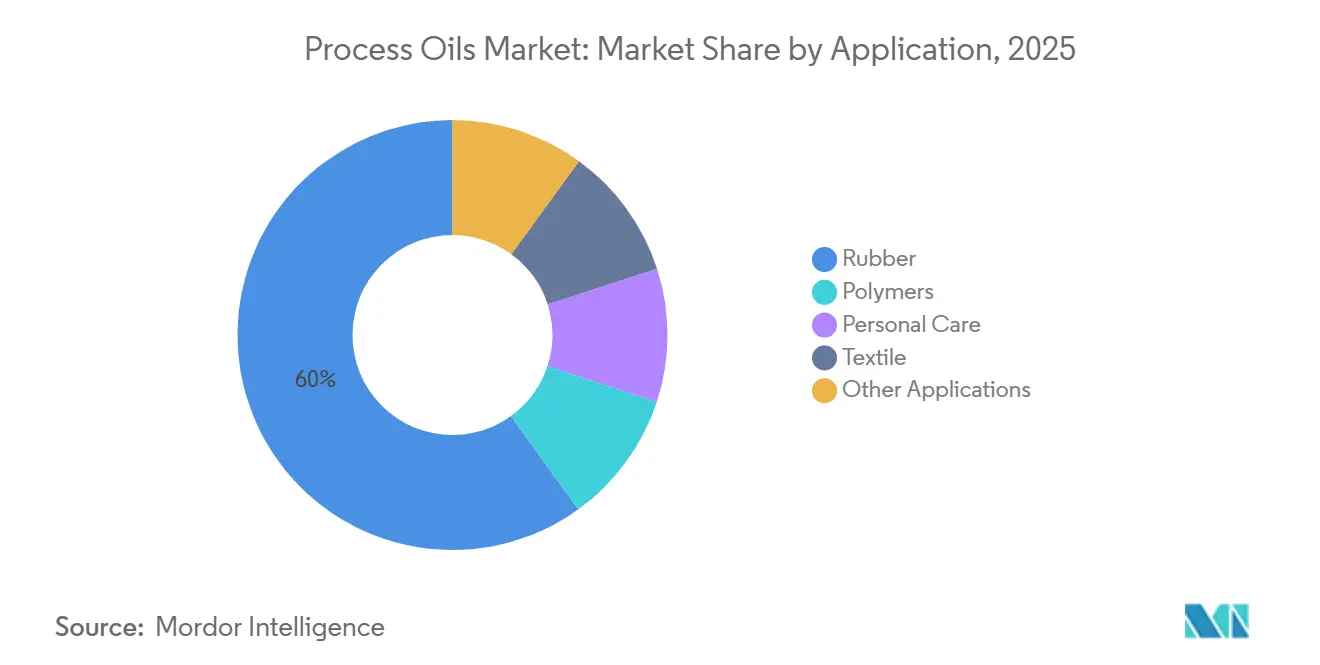

- 用途別では、ゴムが2025年のプロセスオイル市場規模の59.94%のシェアを獲得し、パーソナルケアは2031年に向けてCAGR 4.92%で成長しています。

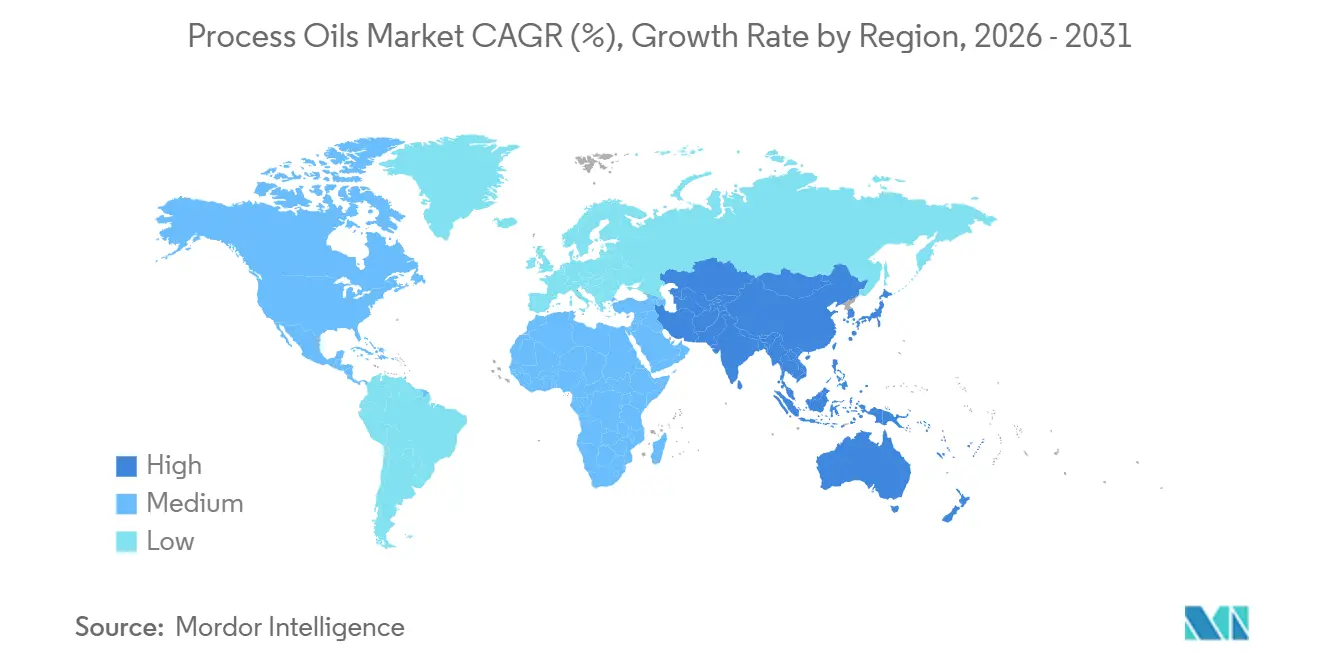

- 地域別では、アジア太平洋が2025年のプロセスオイル市場規模の66.06%を占め、2031年に向けてCAGR 2.94%を維持すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のプロセスオイル市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地域別関連性 | 影響の期間 |

|---|---|---|---|

| ポリマーおよび合成ゴムの生産能力増強 | +0.9% | アジア太平洋中心、北米への波及 | 中期(2〜4年) |

| 高性能タイヤ配合からの需要増大 | +0.7% | 世界全体、中国・インド・ASEANに集中 | 短期(2年以内) |

| 電気自動車(EV)製造向け金属加工液におけるナフテン系オイルの成長 | +0.6% | アジア太平洋および北米のEVハブ | 中期(2〜4年) |

| ホワイトプロセスオイルを使用したパーソナルケア配合の急増 | +0.4% | 北米および欧州連合(EU)、アジア太平洋で新興 | 長期(4年以上) |

| 水素処理プロセスオイルを使用した超低VOC印刷インクへのシフト | +0.2% | EUおよび北米、規制主導 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ポリマーおよび合成ゴムの生産能力増強

エボニックが上海で稼働させた新しいポリブタジエン設備により、低粘度プロセスオイルへの自社需要が高まっています。一方、ダウの稼働率は市場の逼迫を示しており、統合型製油業者との複数年供給契約に紐づいたボトルネック解消努力を促しています。溶液重合ゴム配合が優れた溶解力を必要とするため、ナフテン系グレードがシェアを拡大しており、アジアの生産者は共立原料を活用してマージンを確保しています。これらのダイナミクスはプロセスオイル市場の対象領域を拡大し、中期的な成長を後押ししています。自社ベースオイルを持たない独立系製油業者はスプレッドが縮小しており、スペシャリティニッチへの移行または輸入戦略が求められています。

高性能タイヤ配合からの需要増大

中国のタイヤ生産は著しく成長しており、プレミアムラジアルカテゴリーがコンパウンドあたりのプロセスオイルを採用していることが、強い需要を示しています。プレミアムセグメントが「グリーン」タイヤを採用し、シリカを活用して転がり抵抗を低減している一方、これらの技術革新は処理蒸留芳香族抽出物(TDAE)またはバイオベース代替品に依存しています。これらの代替品はPAH上限基準を遵守する必要があり、この基準は現在、世界の自動車メーカー(OEM)によって採用されています。一方、南アジアおよびアフリカでは、バイアスプライおよびオフロードタイヤが引き続き、より手頃な芳香族抽出物を好む傾向にあります。この選択は地理的な裁定機会を浮き彫りにするとともに、それらの地域における既存の生産能力を強化しています。タイヤ配合が進化するにつれて、より幅広いグレード要件が生まれ、プロセスオイル市場が自動車産業の動向と密接に結びついていることを確かなものにしています。

EV製造向け金属加工液におけるナフテン系オイルの成長

電気自動車(EV)のバッテリーパック加工には、10〜80℃の間で安定した粘度を維持できる流体が必要です。ナフテン系オイルはこの基準を満たすだけでなく、PAHのレベルも本質的に低い特性を持っています。2024年のジャーナル・オブ・クリーナー・プロダクションに掲載された研究では、ナフテン系ブレンドがパラフィン系に対して冷却効率で優位性を持つことが強調されています。世界の電気自動車生産は2028年までに大幅に拡大する見込みであり、ナフテン系流体への需要は増加すると予測されています。これらの流体に対するパフォーマンスの感応度は原料価格の変動を上回り、プレミアム価格設定を可能にし、より大きなプロセスオイル市場におけるスペシャリティとしての地位を固めています。

ホワイトプロセスオイルを使用したパーソナルケア配合の急増

皮膚科および幼児ケアブランドが微量芳香族成分を排除する中、米国食品医薬品局(FDA)21 CFR 178.3620(a)に準拠したUSPグレードのホワイトオイルが主流となっています[1]米国FDA、「CFR第21編第178.3620条」、fda.gov。これらの高度に精製されたグレードは、わずかなボリューム増加であっても市場価値が向上しています。中国およびインドの中産階級の消費者がプレミアムローションを購入する機会が増える中、IdemitsuやH&Rなどの地域生産者はホワイトオイルの生産能力拡大で応じています。このシフトは増大する需要を強調するだけでなく、市場のプロセスオイルへの依存度を高め、ゴムという従来の中核から拡大させています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算%) | 地域別関連性 | 影響の期間 |

|---|---|---|---|

| EUおよび北米における芳香族抽出物へのPAH厳格制限 | -0.8% | EUおよび北米、輸出志向のアジア生産者への波及 | 短期(2年以内) |

| 原料供給を逼迫させるグループIベースオイル製油所の閉鎖 | -0.5% | 世界全体、北米および欧州で深刻 | 中期(2〜4年) |

| 原油およびベースオイルのクラックスプレッドに連動した価格変動 | -0.3% | 世界全体、輸入依存地域で最も深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

EUおよび北米における芳香族抽出物へのPAH厳格制限

ベンゾ[a]ピレンおよびPAH総量が規定閾値を超えるプロセスオイルに対するREACH附属書XVIIの禁止に対応し、タイヤ企業は従来の抽出物からの脱却を余儀なくされています[2]欧州化学品庁、「REACH附属書XVII第8項」、echa.europa.eu。これらの措置に呼応し、北米の規制当局もカリフォルニア州法を通じて同様の閾値を設定しています。この規制の整合性に加え、Shellの2025年のパーニス芳香族ユニットの閉鎖およびExxonMobilの2023年のボーモントからの撤退が重なり、適合TDAEの供給が減少しました。その結果、スポットTDAE価格が上昇し、コスト重視のコンパウンダーに圧力をかけ、プロセスオイル市場の短期的な成長を抑制しています。

グループIベースオイル製油所の閉鎖による原料供給の逼迫

2023年から2025年にかけて、Chevron、Phillips 66、マラソン、HF Sinclairが現代の潤滑剤規格を満たさない既存設備を合理化した結果、多くのグループI生産能力が失われました。プロセスオイルはグループIのストリームと共産されるため、西側の供給が逼迫し、韓国またはインドからのスポット輸入には海上運賃のプレミアムが生じました。原料が豊富なアジアの統合型製油業者は輸出を拡大して価格優位性を広げましたが、長い輸送時間は買い手をボラティリティにさらし、供給不足地域におけるプロセスオイル市場の拡大を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ナフテン系オイルがプレミアム用途を獲得

ナフテン系グレードは2025年のプロセスオイル市場シェアの44.28%を占め、CAGR 6.03%で成長しており、規模と成長速度を兼ね備えた稀有な組み合わせとなっています。そのシクロパラフィン系構造は低温流動性と高い溶解力を提供し、EV金属加工液および超低PAHタイヤトレッドにおいて不可欠な存在となっています。パラフィン系オイルはゴムおよびポリマーの中間的なニーズを満たし、芳香族オイルは規制が緩やかなアジア太平洋地域のバイアスプライタイヤおよびアスファルト分野での地位を維持しています。

Nynas、Ergon、Calumetはアプリケーションラボへの投資を行い、タイヤメーカーとともにナフテン系ソリューションを共同開発し、原油価格変動のバッファーとなる長期契約を確保しています。グループIIおよびグループIIIパラフィン系原料の豊富な供給によりパラフィン系価格は競争力を維持していますが、コモディティ化がマージンを侵食しています。中国とインドが今後十年以内にEU同等のPAH規制を採用すれば、芳香族需要が大幅に消滅し、韓国およびタイの設備が陳腐化するリスクがあります。これらの相反する潮流がプロセスオイル市場を流動的に保ち、柔軟な生産者を有利にしています。

用途別:ゴムが市場を支配、パーソナルケアが加速

ゴムは2025年にボリュームの59.94%を消費しており、これはタイヤが加工性とフレックス疲労を改善するための増量剤オイルに大きく依存していることを反映しています。タイヤのサイクルは自動車需要と連動しているため、マクロの軟化がプロセスオイル市場規模に波及する可能性があります。パーソナルケアは、ブランドがアレルゲン残留物を排除するFDA認定ホワイトオイルを使用してローションおよびベビーオイルを再配合するにつれ、CAGR 4.92%を示しています。

ポリマーは中東でのポリオレフィン増設の恩恵を受けていますが、PVC可塑剤は樹脂1トンあたりのオイル使用量を削減する移行性の精査に直面しています。テキスタイル用潤滑剤は、衣料品生産がアジアにシフトするにつれ、欧州と北米で縮小していますが、中国の統合型製造工場は中国石油化工股份有限公司(Sinopec)から低コストのオイルを調達し、ベースラインボリュームを維持しています。これらのサブセクターが合わさってプロセスオイル市場を多様化し、単一の最終用途への過度な依存を緩和しています。

地域分析

アジア太平洋は2025年のプロセスオイル市場規模の66.06%を占め、2031年に向けてCAGR 2.94%が見込まれています。茂名、大連、金陵の統合コンプレックスはベースオイルとプロセスオイルを共産しており、中国石油化工股份有限公司(Sinopec)とPetroChina(中国石油天然気股份有限公司)に納品コストの優位性をもたらしています。中国のタイヤ生産は相当量のオイルを消費しています。インドの需要は商業車両の大型化に伴い増加しており、韓国と日本はエレクトロニクスおよび製薬ニッチ向けのプレミアムホワイトオイルを輸出しています。同地域の原料確保力と規模を踏まえると、そのシェアはさらに上昇し、世界のプロセスオイル市場におけるリーダーシップを固める可能性があります。

ボーモント、エルセグンド、サンフランシスコのグループI製油所閉鎖により年間生産能力が削減された後、北米は構造的な供給不足に悩まされています。Calumet、HF Sinclair、Ergonはほぼフル稼働しているものの、スポット供給不足がTDAE価格を押し上げています。韓国からの輸入がギャップを埋める一助となっていますが、高い海上運賃コストが伴い、買い手のマージンを圧迫しています。カナダはベースオイルのスレートが小さく、輸入依存が続くと見られ、プロセスオイル市場のボリューム成長を抑制しています。

欧州も同様のパターンを示しています。ShellのパーニスLなどの停止とトタールエナジーズのゴンフルヴィル転換が供給を逼迫させた一方、ミシュランおよびコンチネンタルからのタイヤ需要は堅調を維持しています。REACH PAH制限への準拠が水素処理パラフィン系およびナフテン系グレードへの移行を加速させ、平均単価を押し上げています。南米および中東・アフリカは薄いながらも拡大する市場であり、ブラジルおよび南アフリカに中国系タイヤメーカーが工場を設立することで恩恵を受けています。輸送コストの経済性がローカライズされた供給を魅力的にしており、ペトロブラスおよびサソールによる投資を誘引し、プロセスオイル市場の地域的なシェア獲得を促しています。

バリューチェーン分析

プロセスオイルのバリューチェーンは、原油および減圧軽油の原料が精製所でベースオイルおよびプロセスオイル留分に転換されるところから始まる(多くの場合、グループI/II/III生産と並行して行われる)。精製業者はその後、低PAHおよびホワイトオイル純度要件を満たすため、水素化処理および仕上げ工程を実施する。Shell、ExxonMobil、Chevron、TotalEnergies、Nynas、H&R、Ergonなどを含む統合型精製業者や特殊製品メーカーは、ゴム、ポリマー、金属加工油剤、インク、パーソナルケア向けにグレードを調整するブレンダーやコンパウンダーに供給しており、技術サービスやアプリケーション研究室が配合の適格性確認や長期オフテイクの確保にますます活用されている。

流通は通常、バルクターミナルや化学品ディストリビューターを経由して、タイヤ・ゴム工場やその他の産業ユーザーへと流れる。品質に敏感なグレードには専用の物流(分離タンク、加温貯蔵、汚染管理)が必要であるため、グループIの合理化に関連する供給逼迫により、アジアの余剰精製業者から北米・欧州への貿易フローの重要性が高まっている。買い手はまた、輸送リスクや納期のばらつきを管理するため、複数調達先の確保や地域単位での調達により一層依存するようになっている。石油製品分類に関する税関審査の強化などの行政上の摩擦は短期的な納期遅延を生じさせる可能性があり、これにより高スループットのゴムメーカーにとって現地在庫や契約供給の価値が一層高まっている。

競合状況

プロセスオイル市場は適度に集中した性質を持っています。地域スペシャリストは技術サービスに注力し、金属加工液およびパーソナルケアラインでプレミアムを獲得するオーダーメイドのナフテン系またはホワイトオイルを提供しています。コングロマリットがスペシャリティマージンを求める中、ニッチ生産者を巡る合併・買収の議論が続いています。しかし、いかなる単一ターゲットも相当のシェアを占めるわけではないため、評価は規律を保っています。変革的なディールがない限り、市場の断片化した状態は続くと見られ、主要経済圏での政策強化に合わせて低PAHおよびバイオベースグレードへのポートフォリオ転換を機敏に行える企業が有利となるでしょう。

プロセスオイル産業のリーダー企業

Nynas AB

Shell plc

Exxon Mobil Corporation

Ergon Inc.

LUKOIL

- *免責事項:主要選手の並び順不同

市場機会と将来展望

機会は、顧客が単なる量ではなく低PAHおよび高純度性能に対して対価を支払う、プレミアムかつ規制適合の配合に集中している。これはパーソナルケア向けUSPグレードホワイトオイル(FDA 21 CFR 178.3620(a)に準拠)や、幅広い動作温度域で安定した粘度が求められるEV関連金属加工油剤に用いられるナフテン系または水素化処理グレードにおいて顕著である。コンパウンダーがREACH附属書XVII型の閾値のもとで芳香族含有量の高い抽出油から離れていく中、原料の柔軟性とタイヤメーカーおよびOEM対応配合への技術支援を兼ね備えたサプライヤーはより強い地位を有する。

2つ目の機会分野は、化石資源依存度を低減しつつゴム配合において実用性を維持できる、サステナビリティ表示付きプロセスオイルである。2024年、Nynasは SBRおよびBRエラストマー向けの再生可能原料由来ゴムプロセスオイルを発売し、Panama Petrochemはヒマシ油由来のエコ認証バイオベースゴムプロセスオイルを導入し、パイロット規模を超えた商業化を示した。供給側では、より高品質なベースストックへの精製所再編もプロセスオイルの供給可能性および貿易パターンを再形成しており、信頼性の高い規制適合ストリームを確保し、物流を管理し、ナフテン系、パラフィン系、処理済み芳香族の代替製品にわたる幅広いポートフォリオを提供できるブレンダーやディストリビューターに機会を生み出している。

最近の業界動向

- 2026年2月:Nynas ABは、Nynashamn精製所の減圧蒸留能力を拡張するため、2億1,300万スウェーデンクローナの投資を承認した。本プロジェクトは、顧客が低PAHかつ高純度のプロセスオイル配合へシフトする中で重要な要素となる、ナフテン系および特殊オイル供給を支える原料処理能力を強化する。

- 2025年9月:Exxon Mobil Corporationは、独自技術を用いたシンガポールのResid Upgrade Projectを稼働させ、EHC 340 MAXを含むグループIIベースストックの生産量を1日あたり20,000バレル増加させた。地域におけるグループIIの供給拡大は、パラフィン系プロセスオイルの配合経済性を支え、アジア太平洋および輸出市場向けの供給選択肢を改善する。

- 2024年1月:Shellは、ドイツのEnergy and Chemicals Park Rheinland内にあるWesseling拠点の水素化分解装置をグループIIIベースオイル生産用に転換する最終投資決定を下し、年間30万トンを目標としている。この転換は、より高スペックのベースオイルへ向けた欧州精製所の継続的な最適化を示しており、この動きは地域における副生成物構成や規制適合プロセスオイルの調達戦略を再形成し得る。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、プロセスオイル市場は、加工性、柔軟性、最終製品性能を向上させるためにゴム、ポリマー、および類似の配合に配合される鉱物油および特殊炭化水素油を対象とし、市場規模は主要産業地域における取引量および消費量を反映している。

対象範囲の除外項目:機器潤滑用に販売される仕上げ潤滑油やグリース、またプロセスオイルグレードとして販売されない原油や精製原料は含まない。

セグメンテーション概要

- タイプ別

- 芳香族

- パラフィン系

- ナフテン系

- 用途別

- ゴム

- ポリマー

- パーソナルケア

- テキスタイル

- その他の用途

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- アジア太平洋その他

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 欧州その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- 中東・アフリカその他

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、グレードファミリー別および主要消費産業別にプロセスオイルの需給マップを構築することから始まる。政府の貿易統計、税関HSコードガイダンスノート、精製所およびベースオイルの統計発表、世界銀行やIMFなどの情報源によるマクロ指標など、公開情報を利用して背景となる需要環境を設定する。

その後、国家統計機関、業界団体やゴム協会、ゴム配合およびオイル適合性に関する査読論文、芳香族含有量やPAH制限に影響する環境・化学規制などの情報源を用いて、方向性と転換点を相互確認する。企業の年次報告書、投資家向けプレゼンテーション、プレスリリースは、能力増強、定期点検サイクル、ポートフォリオの変化を確認するために使用する。また、企業財務・インテリジェンス向けの有料サブスクリプション、特許データベース、輸出入の出荷レベルの可視化情報も、貿易主導型市場の検証に役立つ場合に利用する。これらの例は網羅的なものではなく、データ収集、検証、明確化のために他の多くの公開情報源も使用した。

一次インタビューおよび調査

プロセスオイルの生産者、販売業者、コンパウンダー、およびゴム・ポリマー加工分野の主要エンドユーザーとの一次対話を実施し、グレード構成、価格差、代替行動に関する主要な前提を確認した。世界市場を対象とするため、回答者層がAPAC、EMEA、アメリカ大陸をカバーするようにし、規制や原料コストの変動によって需要がどのように変化するかを検証するため、商業部門と技術部門の両方の役職者を含めた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:27% | CXO:16% | APAC:47% |

| ミッド層:57% | 機能/事業部門責任者:41% | EMEA:31% |

| 小規模プレイヤー:16% | マネージャー:43% | アメリカ大陸:22% |

市場規模算定と予測

基本モデルはトップダウン方式で構築されており、精製所およびベースオイルの生産量、貿易フロー、下流のゴム・ポリマー活動を用いて、地域別のプロセスオイルの対応可能な需要プールを再構築し、それを市場総額に変換する。数値の現実性を保つため、サンプリングしたサプライヤー出荷量の積み上げ、ディストリビューターとのチャネルチェック、グレードファミリー別のASP×数量ロジックなど、選択的なボトムアップ推計と総数を照合した上で、最終調整を行う。

モデルへの入力には、タイヤおよび一般ゴム製品の生産動向、ポリマー加工活動、芳香族系・パラフィン系・ナフテン系グレード間の構成変化、ゴム配合における一般的な増量オイル添加率、粘度および芳香族含有量に関連して観察される価格差などが含まれる。予測にあたっては、産業生産の成長、許容芳香族含有量を変更する規制強化、精製所の経済性やグレード間の代替に影響を与える原料変動という3つの実務的な推進要因を軸にシナリオ分析を用いる。国レベルの可視性が弱い場合は、貿易強度や製造業生産高に連動した地域プロキシを使用し、それらの前提を一次対話と照合して根拠を確保する。

データ検証および更新サイクル

検証は複数回のクロスチェックを通じて行われ、結果が単一のデータストリームに依存しないようにしている。モデルの出力を、地域別の貿易収支、報告された精製所稼働率、下流ゴム消費指標などの独立したシグナルと比較し、大きな乖離があれば社内承認前に調査する。

大きな乖離が検出された場合、チームは業界関係者に再度連絡を取り、それが一時的な混乱なのか、価格タイミングの問題なのか、あるいはグレード使用における構造的な変化なのかを確認する。レポートは毎年更新され、規制変更、精製所の稼働停止、大規模な能力増強など重要な事象が発生した場合には中間更新が行われる。納品前には最終レビューを完了し、クライアントに最新の見解が届くようにしている。

他の公開推計値と比較したMordor Intelligenceのプロセスオイル市場規模

プロセスオイルに関する公開数値は、製品定義が一貫していないことや、著者によって基準年や価格タイミングが異なることから、しばしば一致しない。ある推計が下流のゴム指標から構築され、別の推計が潤滑油型のバリューチェーンから構築されている場合にも差異が生じる。

よくある差異は、仕上げ潤滑油、グリース、その他配合用ではなく機器用に販売される機能性オイルなど、隣接カテゴリーが含まれているかどうかである。一部の推計では、グレード構成やコンプライアンス要件が価格設定に影響し得るにもかかわらず、全地域に単一のグローバル価格曲線を適用している場合もある。Mordor Intelligenceでは、これら隣接する仕上げ潤滑油の収益は含めておらず、市場規模はゴムやポリマーなどの用途で使用されるプロセスオイルグレードに紐づけられており、数量はレポートページに示された2026年から2031年のトン数見通しに基づいている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 5.33百万米ドル(2026年) | |

| Global Consultancy A | 5.72十億米ドル(2025年) | 仕上げ潤滑油や関連サービスからの工場出荷収益を混在させることが可能な、より広範なバリューチェーン処理を用いており、また基準年も異なるため、価格設定や換算の前提が変化している。 |

| Industry Research Group B | 5.00十億米ドル(2024年) | グレードレベルの除外項目に関する明確性が限定的な単一基準年の値に依拠することが多く、増量オイルや近接する産業用オイル用途を混在させる場合があり、これによりコンパウンド専用の需要プールと比較して総額が膨らむ。 |

全体として、公開されている数値のばらつきは主に対象範囲の選択と年次の整合性によって説明され、さらに地域やグレードにわたる価格設定の適用方法によって増幅される。モデルを製造業の需要指標に紐づけ可能な状態に保ち、貿易・供給シグナルと照合することで、この推計値は再現性を保ち、新たな情報が得られた際にも整合を取りやすい状態を維持している。

レポートで回答されている主要な質問

プロセスオイル市場の現在の規模と2031年までの成長見通しは?

プロセスオイル市場規模は2026年に533万トンであり、2031年までに606万トンに達すると予測されており、CAGRは2.61%です。

最も成長が速いプロセスオイルのタイプはどれですか?

ナフテン系オイルは、EV金属加工液およびプレミアムタイヤトレッドに求められる低PAH化学特性と優れた溶解力により、CAGR 6.03%で成長しています。

アジア太平洋がプロセスオイルの主要地域である理由は何ですか?

中国およびインドの統合型製油業者がベースオイルとプロセスオイルを低コストで共産しており、タイヤおよびポリマーの生産能力を支え、2025年の世界需要の66.06%を合わせて占めています。

最も高い成長ポテンシャルを持つ最終用途セグメントはどれですか?

パーソナルケア製品、特にベビーオイルおよび皮膚科学的軟膏は、ブランドが純度と肌の安全性のためにUSPグレードのホワイトオイルに切り替えるにつれ、CAGR 4.92%で拡大しています。

大手サプライヤーはどのような競争戦略を採用していますか?

主要プレーヤーは、長期的な購買契約とより高いマージンを確保するため、原料統合、コンプライアンス投資、およびタイヤ、EV、パーソナルケア顧客との共同開発に注力しています。

最終更新日: