エアコンプレッサー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 35.21 十億米ドル |

| 市場規模 (2031) | 44.11 十億米ドル |

| 成長率 (2026 - 2031) | 4.61% CAGR |

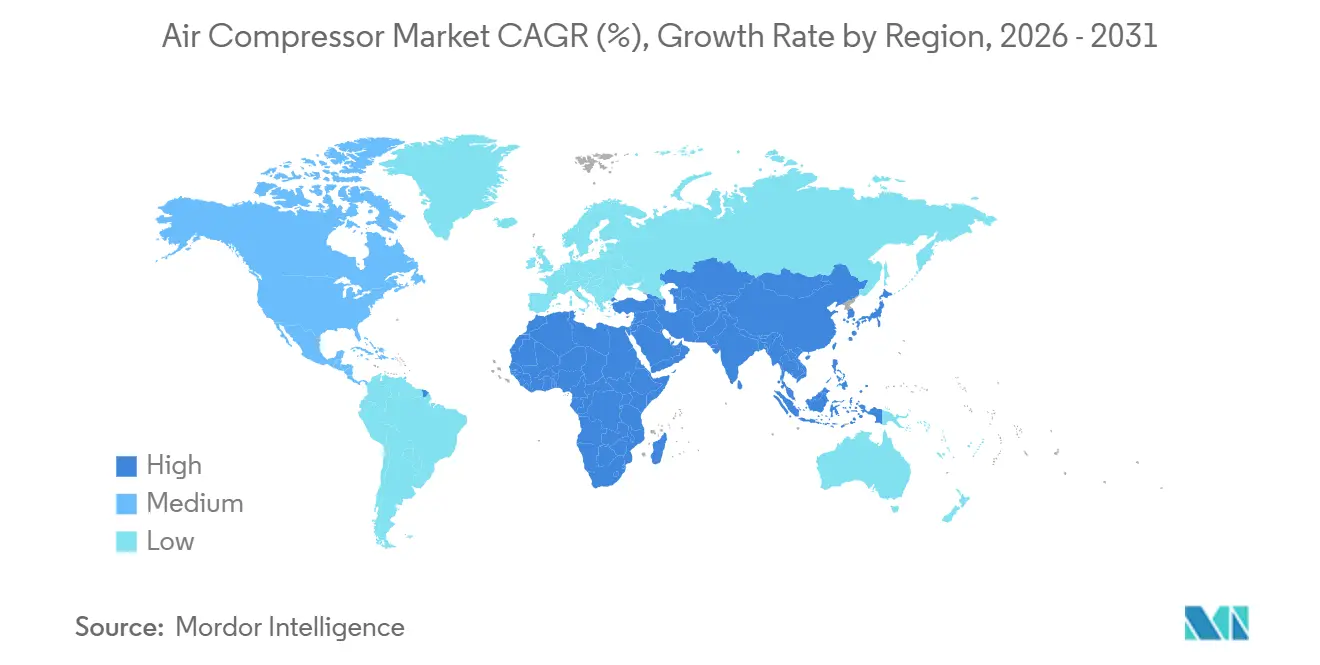

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

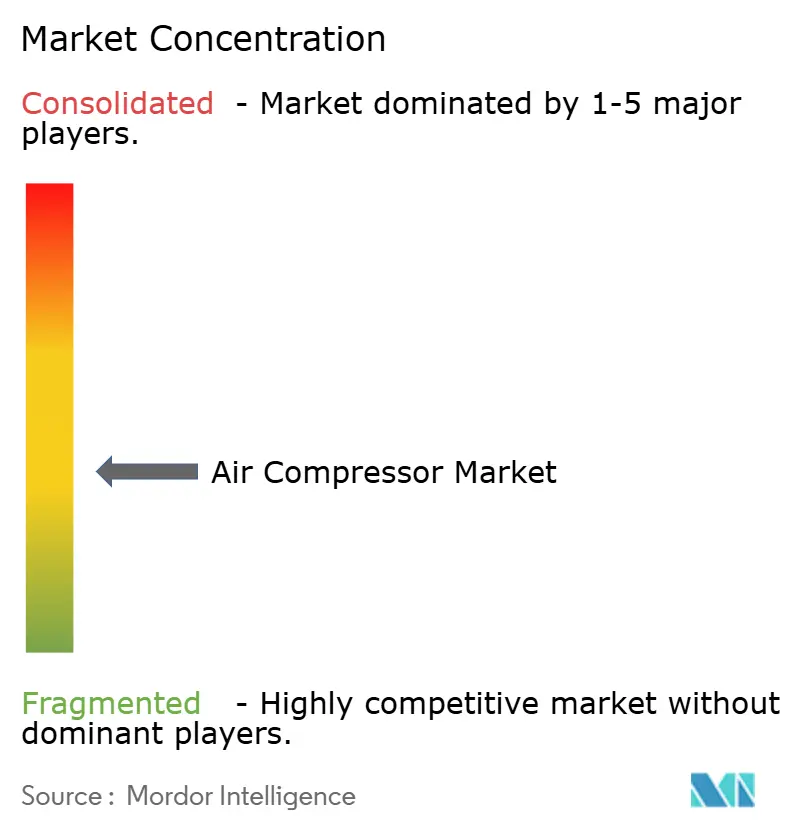

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエアコンプレッサー市場分析

エアコンプレッサー市場規模は、2025年に334億5,000万米ドル、2026年に352億1,000万米ドルと予測され、2026年から2031年にかけてCAGR 4.61%で成長し、2031年までに441億1,000万米ドルに達する見込みです。

成長は三つの構造的変化を反映しています。すなわち、純度に敏感なセクターへのオイルフリーアーキテクチャの導入を促す電化規制、LNGおよび水素インフラ整備による前例のない圧縮需要、そして北米および欧州の設備投資を押し上げるポストパンデミックの製造業リショアリングです。エネルギー転換における大型プロジェクトが従来工場の段階的アップグレードを凌駕するにつれ、500 kW超の大容量ユニットへの資本配分が増加しています。技術の収束、すなわちオイルフリーロータリースクリューと遠心段の融合、AI対応予知保全、可変速ドライブが、サプライヤーの価値獲得をサービスおよびソフトウェア契約へと再形成し続けています。競争行動はデジタルオファリングとボルトオン型買収を中心に集約されている一方、原材料価格の変動、新興経済圏における電力網の不安定性、高度なロータ設計人材の不足が全体的な成長を抑制しています。

主要レポートのポイント

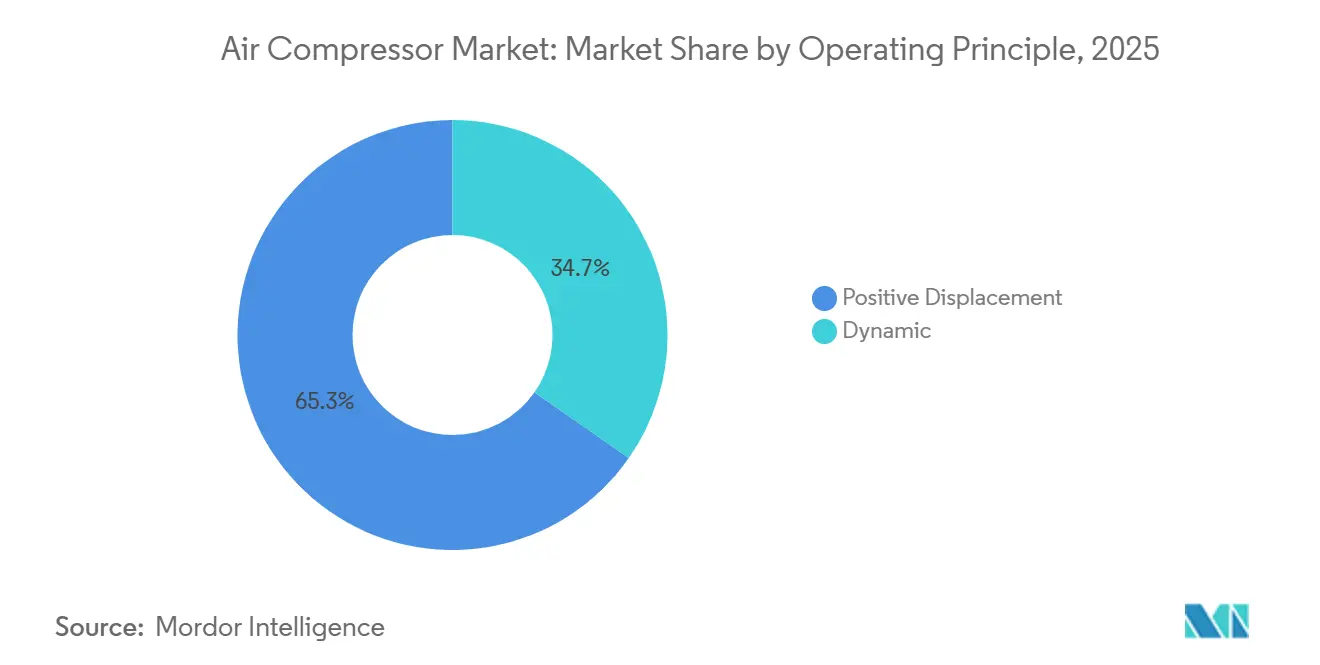

- 動作原理別では、容積型が2025年の売上高の65.3%を占め、動力型コンプレッサーは2031年にかけてCAGR 5.3%で拡大する見込みであり、このセグメント内で最も高い成長率となっています。

- 技術別では、オイルフラッド式システムが2025年のエアコンプレッサー市場シェアの61.8%を保持し、オイルフリー式は2031年にかけてCAGR 5.2%と最も高い予測成長率を記録しています。

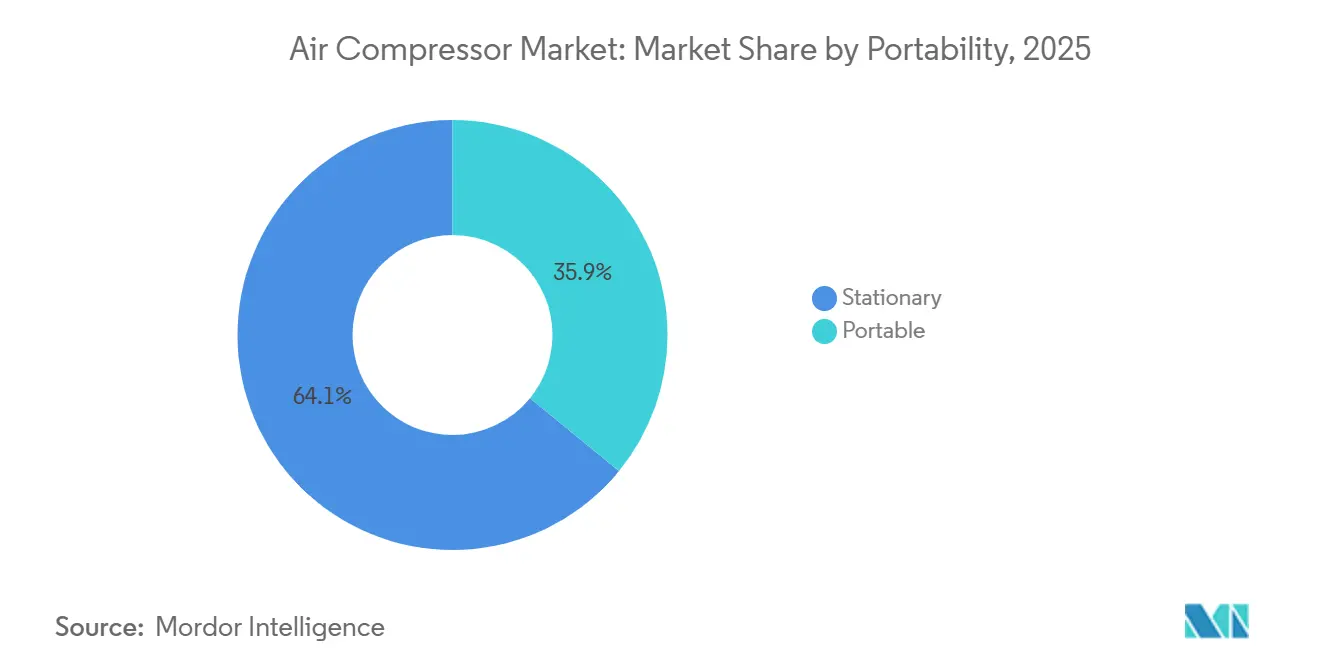

- 可搬性別では、固定式ユニットが2025年の売上高シェアの64.1%をリードし、可搬式ユニットは2031年にかけてCAGR 4.9%で拡大する見込みです。

- 冷却方式別では、空冷式設計が2025年の販売量の78.2%を占めていますが、水冷式は熱回収のメリットを背景にCAGR 5.1%で成長する予定です。

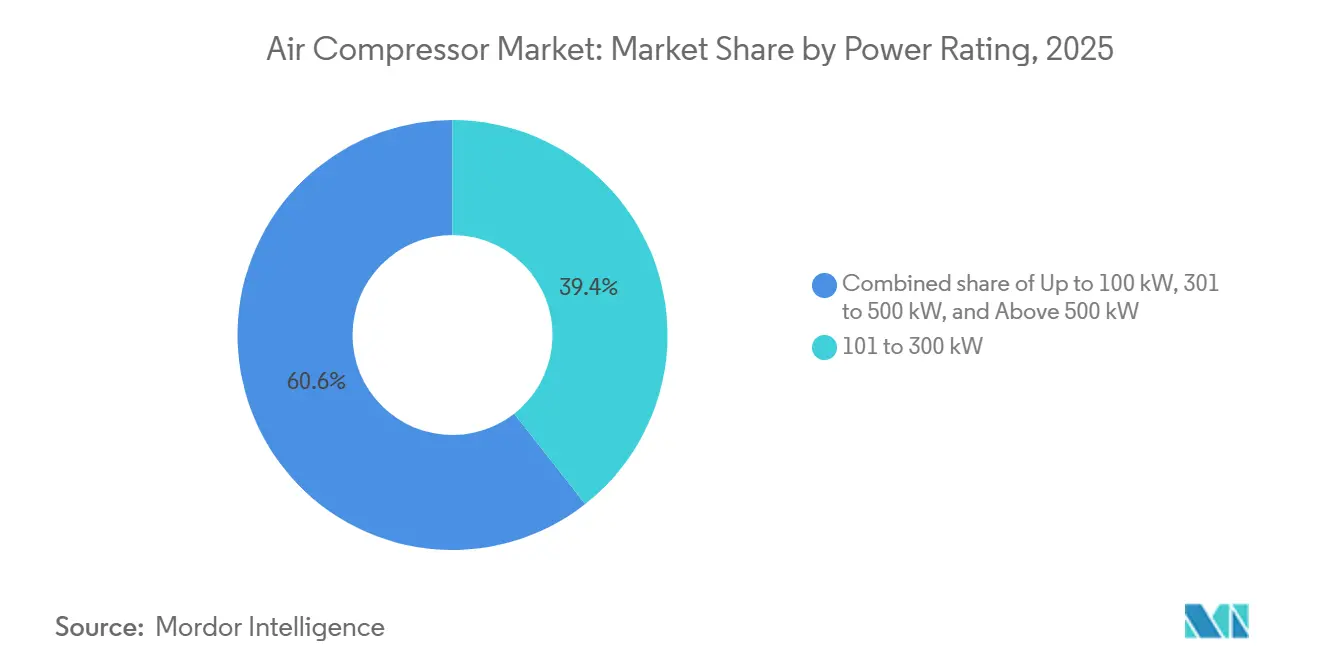

- 出力定格別では、101〜300 kWのコンプレッサーが2025年に39.4%と最大のシェアを占め、500 kW超のコンプレッサーはLNG、水素、CCUS大型プロジェクトを反映してCAGR 5.8%と全定格中最も強い成長が予測されています。

- エンドユーザー別では、製造業が2025年の売上高シェアの42.5%を保持し、ヘルスケアは2026〜2031年にかけて最も速いCAGR 7.4%を記録する見込みです。

- アジア太平洋が2025年の売上高の43.7%を占め、北米と欧州を合わせると約45%となり、リショアリングおよび脱炭素化インセンティブから恩恵を受ける見込みです。

- Atlas Copco、Ingersoll Rand、Siemens Energy、Kaeserが2025年の世界販売量の約35〜40%を共同で支配しており、適度に集中した市場であることが示されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のエアコンプレッサー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電化によるオイルフリーコンプレッサーへの需要 | +0.8% | 北米、EU、アジア太平洋の製薬・半導体ハブ | 中期(2〜4年) |

| LNGおよび水素インフラへの設備投資の急増 | +1.2% | 中東、北米、オーストラリア、EU、アジア | 長期(4年以上) |

| ポストCOVIDの製造業リショアリング | +0.6% | 北米および欧州 | 中期(2〜4年) |

| 義務的なエネルギー効率規制 | +0.7% | 世界全体、EUおよび北米で最も厳格 | 短期(2年以内) |

| AI対応予知保全の急速な普及 | +0.5% | IIoTインフラを持つ先進市場 | 中期(2〜4年) |

| 炭素回収圧縮スキッドの台頭 | +0.4% | EU、北米、中国、オーストラリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電化によるオイルフリーコンプレッサーへの需要

製薬、半導体、食品包装における ISO 8573-1 純度規制の強化により、仕様がオイルフラッド式からオイルフリー設計へとシフトし、潤滑剤廃棄コストを抑制するとともにライフサイクルカーボン誓約に沿ったものとなっています。コスト重視の改修は高度なろ過装置のアップグレードに依存しており、二段階の普及経路を生み出しています。バッテリー電気自動車および水素自動車ラインはクラスゼロエアを義務付け、オイルフリーの成長を全体的なCAGR 4.61%を上回る水準に押し上げています。OEMはオイルフリーハードウェアとエネルギー管理ソフトウェアをバンドルし、サービスのロックインを強化しています。

LNGおよび水素インフラへの設備投資の急増

世界全体の発表は2030年までに230 GWを超えるコミット済み電解槽容量を上回り、各ギガワットが貯蔵、パイプライン、アンモニア合成のための大規模な水素圧縮を必要としています。[1]国際エネルギー機関、「水素プロジェクトデータベース2025」、iea.org LNG輸出ターミナルも同様に数メガワット規模の遠心式トレインを発注しています。HoneywellによるAir Productsの LNG機器事業の18億1,000万米ドルでの買収は、圧縮と液化を統合したプレーを強化しています。高圧水素向けの特殊材料は、プロジェクトの成熟期間が長いにもかかわらず収益性の高いニッチを生み出しています。

北米および欧州における製造業のポストCOVIDリショアリング

2024年には1,800社以上が米国への事業拡大を発表し、半導体工場、電池工場、製薬原料サイトを国内に移転しており、リショアリング・イニシアチブによれば各施設に数メガワット規模の圧縮空気ステーションが組み込まれています。ドイツおよびフランスにおける欧州のEV電池回廊も同様のトレンドを示しています。調達の急増は2026〜2028年にピークを迎え、予知保全パッケージを備えた固定式・高効率機械が優位に立つ見込みです。

産業機器に対する義務的なエネルギー効率規制

米国エネルギー省の2024年規則は、2026年1月以降に販売されるコンプレッサーに対してより高い統合エネルギー効率比を要求しており、ISO 50001認証は欧州における一般的なサプライヤー要件となっています。[2]米国エネルギー省、「最終規則:エアコンプレッサー効率基準」、energy.gov 可変速ドライブ(VSD)ユニットは電力を20〜35%削減しますが、初期費用が25〜40%高く、中小企業向けのリースおよび従量課金モデルを促進しています。OEMは最も厳格な管轄区域の基準に合わせて標準化し、世界全体のベースライン効率を向上させています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 可変速・オイルフリーシステムの高い初期コスト | -0.9% | 新興アジア、ラテンアメリカ、アフリカ | 短期(2年以内) |

| 原材料価格の変動 | -0.6% | 世界全体、希土類供給は中国に集中 | 中期(2〜4年) |

| ディーゼルレンタルを促進する電力網の不安定性 | -0.3% | サハラ以南アフリカ、南アジア、ラテンアメリカの一部 | 中期(2〜4年) |

| ロータプロファイル設計に関するOEM人材不足 | -0.2% | 北米および欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

可変速・オイルフリーシステムの高い初期コスト

可変速およびオイルフリーコンプレッサーは資本コストが25〜50%高く、インド、東南アジア、ラテンアメリカの中小企業バイヤーの購入意欲を削いでいます。大規模ユーザーにとってはライフサイクルコストの節約が初期費用を相殺しますが、資金調達のギャップとリースエコシステムの未整備が普及を遅らせています。部品価格は規模拡大とともに緩和されつつありますが、マスマーケットへの移行は予測期間を超えた先の課題です。

原材料価格の変動(鉄鋼、希土類磁石)

鉄鋼価格はトンあたり600〜900米ドルの間で変動し、中国のNdFeB輸出割当が2024年に磁石価格の急騰を引き起こし、OEMのマージンを圧迫しました。[3]フィナンシャル・タイムズ、「鉄鋼および希土類価格の変動2025」、ft.com ヘッジ手段を持たない中堅メーカーは、コストを吸収するか、顧客に値上げを転嫁する際に受注延期のリスクを負うかの選択を迫られています。製造の近隣化とフェライト磁石の実験的採用はリスクを軽減しますが、完全には解消しません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

動作原理別:プロセス集約型用途での動力型の台頭

動力型コンプレッサーは、LNG、水素、CCUSプロジェクトが高スループットとオイルフリープロファイルを好むため、エアコンプレッサー市場シェアをより多く獲得する見込みです。容積型設計は2025年のエアコンプレッサー市場規模において依然として優位を占めていますが、遠心式および軸流式ユニットは2031年にかけてCAGR 5.3%を記録しました。往復動式機械は、特に水素充填において300バール超の圧力に対して依然として不可欠です。ロータリースクリューと遠心段を組み合わせたハイブリッドアーキテクチャは、進行中の収束を示しています。

この変化は地理的にも現れています。湾岸のLNG輸出ターミナルは多段遠心式トレインを発注し、中国の水素インテグレーターは中圧電解槽のバランス・オブ・プラント向けにオイルフリースクリューを好んでいます。往復動式の需要は北米のCNGステーションおよび欧州の産業ガスで継続しています。OEMは、共有部品在庫で5バールから350バールまでスケールアップできるモジュラープラットフォームを拡充し、ライフサイクルコストを低減しています。

注記: 各セグメントのシェアはレポート購入後に入手可能

技術別:純度義務化によるオイルフリーアーキテクチャの進展

CAGR 5.2%で成長するオイルフリーユニットは、規制および責任リスクの高まりを背景に、製薬、食品・飲料、半導体分野への浸透を強めています。オイルフラッド式機器は、有利な設備投資と容易なメンテナンスにより、一般産業全体の大部分の空気供給を依然として担っています。

水注入スクリューや磁気軸受などの技術革新はライフサイクルの摩擦を低減し、500 kW超への容量拡大を可能にしています。台湾および韓国の半導体クリーンルームは現在、エアベアリングを備えたオイルフリー遠心式機械を指定しており、欧州の飲料ボトラーは下流のろ過を不要にするために水封スクリューへの改修を進めています。採掘および建設業界がポストフィルター付きのオイルミストを引き続き受け入れるため、両技術の共存は続く見込みです。

可搬性別:固定式ユニットが優位、インフラ支出を背景に可搬式が上昇

固定式機械は2025年の売上高の約3分の2を占め、固定プラントの基幹を担い続けています。しかし可搬式コンプレッサーは、インド、インドネシア、サハラ以南アフリカにおける道路、トンネル、パイプライン工事を背景に4.9%で拡大しています。

ディーゼルトレーラーユニットがレンタル市場を支配していますが、厳格な排出規制を持つ欧州の都市部ではバッテリー電気式可搬型が登場しています。稼働時間の制限により軽作業に限定されていますが、OEMは交換可能なバッテリーパックとソーラートリクル充電を組み合わせてフィールド稼働時間を延長しています。固定式フリートは常時ネットワーク接続によりリアルタイム分析が可能なため、AIモニタリングの恩恵を最も受けています。

注記: 各セグメントのシェアはレポート購入後に入手可能

冷却方式別:空冷式のシンプルさと水冷式の効率性

空冷式モデルは、低い設置コストと水インフラからの独立性により、2025年の出荷量の78.2%を占めました。水冷式機械は、10〜15%高いエネルギー効率と熱回収ポテンシャルを評価するデータセンターや大型化学コンプレックスを中心に、CAGR 5.1%を達成する見込みです。

水冷式コンプレッサーから回収された熱は現在、北欧の地域暖房グリッドに供給され、エネルギークレジット収入をもたらしています。中東のバイヤーは希少な水資源を節約するために空冷式ユニットを好みますが、45℃の周囲温度ピークに対応するために熱交換器を大型化しています。水処理コストと寒冷地での凍結防止対策が、世界的に空冷式を首位に保っています。

出力定格別:大型プロジェクト需要を背景に500 kW超ユニットがリード

500 kW超のコンプレッサーはCAGR 5.8%と最も強い成長を示し、LNG液化、大規模水素、CCUSトレインの予算枠を獲得する見込みです。中間帯域の101〜300 kWシステムは自動車およびF&B工場で依然として優位を占め、100 kW未満のユニットは小規模工場にサービスを提供しています。

高出力遠心式アレイは分散制御システムと統合し、電力ピークを削減する負荷分散を可能にしています。Honeywellの2024〜2025年の買収は、コイル巻き熱交換器とカスタム遠心スタックを組み合わせてターンキーLNGモジュールを供給しています。米国中西部のデータセンター成長も触媒となっており、ハイパースケーラーは冷却塔パージおよび空気圧アクチュエーター向けに数メガワット規模のバックアップ空気システムを導入しています。

注記: 各セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:ヘルスケアが急成長、製造業は成熟期へ

ヘルスケアはCAGR 7.4%で成長し、アジア太平洋およびラテンアメリカで病院、クリニック、歯科チェーンが拡大するにつれ、他のすべてのセクターを上回る見込みです。製造業は2025年の売上高の42.5%を依然として保持していますが、電化によって空気圧工具の使用強度が低下するにつれ成熟しています。

医療用空気システムはISO 7396-1の冗長性とオイルフリー設計を義務付けており、2000年以前に建設された欧州および北米の病院でのアップグレードを促進しています。製薬工場は無菌生産を保護するためにオイルフリー、VSD、AIモニタリングパッケージを採用しています。一方、採掘および建設業界は堅牢なオイルフラッド式可搬型に依存し続けており、このセグメントはデジタルサービスへの適応が難しい状況です。

地域分析

アジア太平洋は2025年のエアコンプレッサー市場の43.7%を占め、中国の水素インフラ整備とインドのインフラ投資を背景に2031年にかけてCAGR 5.0%を記録する見込みです。中国は年間165 GWに向けて電解槽生産を拡大し、大規模な遠心式およびスクリュー需要を生み出しており、インドの高速道路および都市鉄道は可搬式レンタルを牽引しています。日本および韓国は半導体および燃料電池車向けの超清浄オイルフリーコンプレッサーを重視し、磁気軸受およびシリコンカーバイドVSDドライブに対してプレミアムを支払っています。

北米は、リショアリング、メキシコ湾岸のLNGターミナル、ハイパースケールデータセンターが固定式設備投資を増加させる中、2025年の売上高の約4分の1を支配しました。45Q税額控除は米国中西部のCCUSプロジェクトを促進し、多段CO₂圧縮の受注を引き寄せています。カナダは水素戦略資金を活用してアルバータ州のオイルサンド操業を低炭素水素で改修しており、高圧往復動式ユニットを必要としています。メキシコへのニアショアリング流入は中型固定式購入と急速な工場建設向けディーゼル可搬型を促進しています。

欧州はドイツ、フランス、北欧諸国が主導し、グリーン水素およびCCUSパイロットを推進しながら約20%のシェアを保持しました。[4]欧州連合クリーンエネルギー技術観測所、「CCUS資金調達ランドスケープ2025」、op.europa.eu EU ISO 50001調達規則がVSD普及を加速しています。東欧はEV電池生産を誘致し、ギガファクトリー設計にオイルフリー仕様を組み込んでいます。同地域はまた、地域暖房ループに接続した水冷式コンプレッサーを先駆的に導入し、プロジェクトROIを向上させています。

南米、中東、アフリカは2025年の支出の約10%を占めました。ブラジルのプレソルト油田とアルゼンチンのリチウム鉱山が大型可搬式需要を支え、カタールおよびUAEのLNG輸出拡大は大型遠心式トレインを指定しています。アフリカの電力網の不安定性は採掘・建設向けのディーゼル可搬型を維持しています。IIoTカバレッジの弱さがこれらの地域でのAIベースの保全普及を遅らせています。

規制環境

パッケージ型コンプレッサーの性能および試験方法の適合に関するエネルギー効率規制は厳格化しており、米国が短期的な基準点となっている。米国エネルギー省(DOE)のエネルギー保全プログラムの下、10 CFR 431.345に基づく最低効率要件が対象となる空気圧縮機装置に義務化され、その執行はメーカーによる認証と不遵守に対する民事罰に結び付けられている。DOEはまた、2025年の連邦官報(Federal Register)の措置を通じて関連する試験手順規則を更新し、これによりOEMが各基本モデルの適合性をどのように証明するかに影響を与えている。

グローバルな購買者は、各法域にわたる調達仕様を形成する国際規格にも注目している。ISO 22484:2024(2024年11月発行)は、電動式低圧空気圧縮機パッケージに関する性能試験規範を定め、効率性の主張の比較可能性を支え、ライフサイクルエネルギーコストと監査可能性で入札が評価される際に、可変速・高効率アーキテクチャへの移行を後押ししている。

競争環境

エアコンプレッサー市場は適度な集中度を示しており、Atlas Copco、Ingersoll Rand、Siemens Energy、Kaeserが世界売上高の推定35〜40%を共同で支配しています。Atlas Copcoは2024〜2025年にかけてサービスネットワークの買収を15件実施し、ブラジル、欧州、アジアへのリーチを拡大するとともに、SMARTLINKアナリティクスをレガシーフリートに組み込みました。Honeywellは39億7,000万米ドルを投じてSundyneとLNG機器ユニットを買収し、Forgeデジタルスイートと連携した圧縮・液化統合ニッチを開拓しました。Siemensの2024年のebm-papst産業用ドライブ買収はメカトロニクス戦略を強化し、物流内部での空気圧を電気アクチュエーターに置き換える可能性があります。

Kaishanなどの中国の競合他社はコスト効率と国内水素需要を活用して価格感応度の高い市場での契約を獲得しています。ソフトウェアスペシャリストのABBおよびAspenTechはベンダー非依存の予知保全プラットフォームを提供し、ハードウェアのコモディティ化を進めながら利益をアナリティクスへとシフトさせています。競争の軸は、機器の表面的なコストよりも、データの所有権、エネルギーパフォーマンス保証、ライフサイクルサービスのバンドルを中心に収束しています。

エアコンプレッサー産業のリーダー企業

Atlas Copco Group

Ingersoll Rand Inc.

Hitachi Global Air Power (Sullair)

Gardner Denver Industries

Kaeser Kompressoren SE

- *免責事項:主要選手の並び順不同

市場機会と将来展望

短期的なホワイトスペースは、事業者が段階的なハードウェアの入れ替えではなく、測定可能で監査可能なエネルギー性能を必要とする、コンプライアンス主導の改修・更新サイクルに集中している。米国DOEの最低効率フレームワーク(10 CFR 431.345)と関連する試験手順の更新は、プラントに対し、高度なVSD(可変速ドライブ)や永久磁石モーターを含む統合制御と高効率駆動系の採用を促しており、アップグレード中の生産リスクを抑えつつ求められる断熱効率基準を満たすためのシステムレベルの最適化が進められている。

2つ目の機会領域は、実際の運転プロファイル下での比消費エネルギーを削減するソフトウェア主導の最適化と熱統合であり、OEMやプラットフォームベンダーにとってサービス・制御分野の収益プールを拡大させている。データ駆動型の負荷予測とコンプレッサースケジューリングに関する2026年公表の研究では、より高品質な運転データセットを用いることで非線形工業用エア系統において比消費エネルギーが9.26%削減されたと報告されており、多段遠心圧縮における中間段排熱利用に関する2026年の熱力学的研究は、熱回収と段最適化によるさらなる効率向上の可能性を示している。これらの知見は、特に連続的な監視と制御変更が電気コストの低減と排出量計算の改善につながる大規模定置設備において、テレメトリー対応コンプレッサー、デジタルツイン、および設計された熱回収パッケージへの需要の持続を後押ししている。

最近の業界動向

- 2026年5月:Atlas Copcoは、ベルギー・ヘンク(Genk)に本拠を置く圧縮空気ディストリビューターであるLVC Solutions N.V.を買収した。この取引により、稼働率重視のサービス契約と設備の連結性アップグレードが主要な差別化要因となる成熟した欧州市場において、Atlas Copcoの現地における販売・サービス網が拡大する。

- 2025年7月:Hitachi Global Air Powerは、油無し電動ポータブル空気圧縮機Sullair OFE1550を発売した。同製品は、現場向けのゼロエミッション運転とクラス0の空気品質を訴求している。この発売により、室内、騒音に敏感な環境、排出制限のある環境など、ディーゼル機が運用上の制約を受ける市場において、ポータブルコンプレッサーの対象市場が拡大する。

- 2024年3月:Hitachi Global Air Powerは、産業用圧縮空気ステーションのエネルギー効率向上を目的とした2段式ロータリースクリュー空気圧縮機Sullair TS 190-260シリーズを発表した。この発売は、ライフサイクルコストを重視した販売を支え、より複雑なコンプレッサーアーキテクチャに移行することなく電力消費の低減を目指すプラントにアップグレードの道を提供する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、産業用、商業用、建設用に販売される空気圧縮機(定置型およびポータブル型を含む)から生じる収益を、主要地域にわたって対象としている。容積型および動的圧縮機などの一般的な技術を含み、機器レベルでの販売を計上している。

対象範囲の除外事項:本規模算定には、圧縮空気処理用アクセサリー、プラント配管、および圧縮機装置の販売に付随しない単独のサービス人件費は含まれない。

セグメンテーション概要

- 動作原理別

- 容積型

- 往復動式

- ロータリースクリュー式

- ロータリーベーン式

- 動力型

- 遠心式

- 軸流式

- 容積型

- 技術別

- オイルフラッド式

- オイルフリー式

- 可搬性別

- 固定式

- 可搬式

- 冷却方式別

- 空冷式

- 水冷式

- 出力定格別

- 100 kW以下

- 101〜300 kW

- 301〜500 kW

- 500 kW超

- エンドユーザー産業別

- 製造業

- 石油・ガス

- 発電

- 化学・石油化学

- 採掘・建設

- 食品・飲料

- ヘルスケア

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 北欧諸国

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- その他の中東・アフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、コンプレッサーがどこで使用され、何が更新や新規導入を促しているかについてのファクトベースの構築から始まる。産業用エネルギーの指標には米国エネルギー情報局(EIA)、製造業活動には米国census局、産業生産動向にはEurostat、地域別出荷方向の整合性確認には国連Comtradeの貿易データといった公的資料を活用している。製品の背景については、ISOやASMEなどの機関による規格・指針、および効率クラスや稼働サイクル特性を説明する査読済み工学系学術誌も確認している。

これに加え、企業の年次報告書、投資家向け説明資料、信頼性の高い業界プレスを用いて、製品ポートフォリオのマッピングと、価格・効率性訴求の時系列追跡を行っている。非上場企業の規模など不足するデータについては、企業財務・インテリジェンスの有償サブスクリプション、特許データベース、出荷レベルの輸出入データセットを選択的に利用している。これらの入力情報は方向性の検証に用いられ、アナリストの判断に取って代わるものではない。ここに挙げたソースは例示に過ぎず、データ収集、クロスチェック、前提条件の明確化のために他にも多くの公的資料が使用されている。

一次インタビューおよび調査

一次調査は、公開データから構築した内容を検証するために用いられ、特に油無し式と油浸式ユニット間のミックス変化、建設サイクルに連動するポータブル需要、そしてエネルギー効率アップグレードが購買タイミングに与える影響に焦点を当てている。APAC、EMEA、南北アメリカにわたる製造業者、ディストリビューター、サービスパートナー、大手最終利用者に対してインタビューおよび調査を実施し、価格設定、稼働率、更新サイクルに関する前提条件を実際の運用条件のもとで検証している。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:32% | 経営幹部(CXO):12% | APAC:42% |

| ミドルティア:54% | 機能/事業部門リーダー:28% | EMEA:31% |

| 中小規模プレーヤー:14% | マネージャー:60% | 南北アメリカ:27% |

市場規模算定と予測

市場規模算定はトップダウンとボトムアップのロジックを組み合わせて構築されており、需要プールは業界活動から再構築され、その後サプライヤーおよび流通チャネルの情報でクロスチェックされる。まず、コンプレッサー需要を産業生産指数、建設出力、プラント拡張活動といった測定可能な要因と関連付け、その後デスクリサーチとインタビューに基づく配分係数を用いてその需要をコンプレッサーの各カテゴリーに割り当てる。次に、地域別および主要用途別の推定単位需要を、現実的な平均販売価格を適用して収益ベースの見方に変換する。

モデルの妥当性を保つため、ポータブル型と定置型の比率、食品・飲料・医療・電子機器分野における油無し圧縮機の浸透度、一般的な出力帯のミックス(例:100kW以下と、それを超える帯域)、稼働負荷の強度や保守慣行によって異なる更新サイクルといった実用的な入力情報を用いている。ボトムアップの検証は、サンプリングされた価格ポイント、受注状況に関するディストリビューターからのフィードバック、可視化されたコンプレッサー分野のサプライヤー収益の選択的な積み上げを通じて行われ、これにより重複計上や、現地生産動向と一致しない輸入機器の影響を調整している。データが不足する箇所については、貿易成長、地域の製造業資本支出の方向性、インタビューに基づくミックスの前提などの代替指標を用いて対応し、それらの代替指標は少なくとも2つの独立した指標で再検証される。

予測には多変量回帰モデルを使用しており、需要は複数の要因によって変動するためである。また、シナリオ分析を用いて、エネルギーコストの感応度や建設サイクルの変動に対するストレステストを行っている。専門家の意見は、産業生産の成長、効率規制の影響、油無し方式の採用ペースといった変数の将来経路を固定する助けとなり、これらの変数経路が収益カーブを形成している。

データ検証と更新サイクル

検証は、モデルの出力結果を独立した市場指標と比較する一連のチェックを通じて行われ、不整合が見つかった場合は承認前に調査される。ASPの異常な変動、地域間の貿易上の不整合、およびインタビューや公開資料が示す内容から大きく外れたシェア配分を確認し、その後、内容と数値が整合するまで前提条件を再構築している。重要な差異が残る場合には、当該バリューチェーンの部分に最も近い回答者への追加のヒアリングが行われる。

本レポートは年次サイクルで更新され、需要を変化させうる主要な出来事(エネルギー価格の急変、大規模インフラプログラム、効率・排出に関する規制更新など)が発生した場合には中間更新が行われる。提供前には最終的なアナリストレビューが実施され、クライアントには最新の公開情報および一次情報のフィードバックと整合した更新版の内容が提供される。

Mordor Intelligenceの空気圧縮機市場規模と他の公表推定値との比較

空気圧縮機市場に関する公表数値は、対象となる製品範囲や前提条件のタイミングがソース間で一致していないため、テーマ名が同じに見えても異なる場合がある。当社の確認では、多くの差異は近接製品の扱い方、基準年の選定、価格・ミックス変化の予測への反映方法から生じている。

乾燥機やフィルターなどの圧縮空気処理機器は、ここでのMordor Intelligenceの市場範囲には含まれておらず、一部の推定値が総計に含めているとみられる付帯収益枠が除外されている。差異は、ポータブル機器を圧縮機装置としてのみ計上するか、エンジンおよびレンタル価値と合算するかによっても生じ、また効率基準の厳格化に伴い油無し方式の採用が時間とともにどのように価格付けされるかによっても生じる。通貨換算のタイミングと更新頻度は、特に産業生産や建設サイクルの方向が急速に変化する場合に、差異をさらに広げる可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上の差異 |

|---|---|---|

| Mordor Intelligence | USD 35.21 B (2026) | |

| 業界出版社A | USD 26.70 B (2024) | より早い基準年を用いており、範囲に関する指標は一部のカット面でより広範なパッケージ視点を示唆しているため、ポータブル需要や出力帯ミックスが年ごとに変化する場合に総計が変動する可能性がある。 |

| グローバル調査出版社B | USD 27.75 B (2025) | 推定値を2025年に基準付けており、潤滑方式や出力帯ごとに異なる価格進行を適用している可能性があるため、長期的な成長率が似ていても開始値が圧縮される場合がある。 |

3つの数値を比較すると、その差異は主に、空気圧縮機の販売として何が計上されるか、基準年の選定、そしてミックスと価格設定がどのように将来へ反映されるかによって説明される。対象範囲を機器収益に紐づけ、貿易データ、活動指標、インタビューによるフィードバックで総計を検証することで、最終的な数値は明確な要因と再現可能な手順に基づいて追跡可能な状態に保たれている。

レポートで回答される主要な質問

2026年の世界のエアコンプレッサー市場の規模はどのくらいですか?

エアコンプレッサー市場規模は2026年に352億1,000万米ドルと推定されており、CAGR 4.61%で2031年までに441億1,000万米ドルに向けて成長しています。

エアコンプレッサー内で最も速く成長しているセグメントはどれですか?

医療用空気システムに対するヘルスケアの需要はCAGR約7.4%で拡大しており、他のすべてのエンドユーザーを上回っています。

オイルフリーコンプレッサーが普及している理由は何ですか?

製薬、半導体、食品加工における厳格な純度規制がクラスゼロエアを義務付けており、炭化水素汚染を回避するオイルフリーアーキテクチャを推進しています。

水素は将来のコンプレッサー需要においてどのような役割を果たしますか?

2030年までに230 GWを超えるコミット済み電解槽容量は数メガワット規模の水素圧縮を必要とし、長期的な主要成長ドライバーとなっています。

サプライヤーはハードウェアを超えてどのように差別化していますか?

主要OEMはAI対応予知保全とパフォーマンス保証契約をバンドルし、売上をソフトウェアおよびライフサイクルサービスへとシフトさせています。

最も高い成長ポテンシャルを示す地域はどこですか?

アジア太平洋が絶対的な成長でリードし、北米はリショアリングとCCUSインセンティブから恩恵を受け、欧州は水素および効率規制を通じて需要を牽引しています。

最終更新日: