コンプレッサー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 35.84 十億米ドル |

| 市場規模 (2031) | 46.65 十億米ドル |

| 成長率 (2026 - 2031) | 5.41% CAGR |

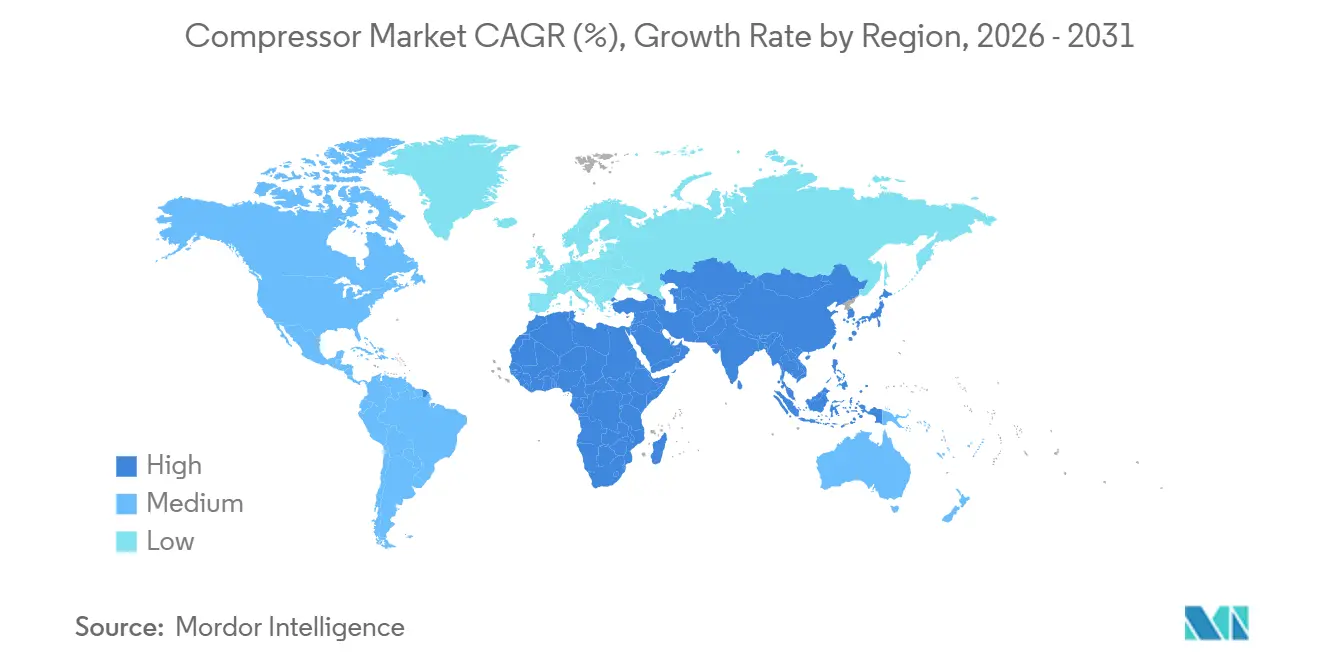

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

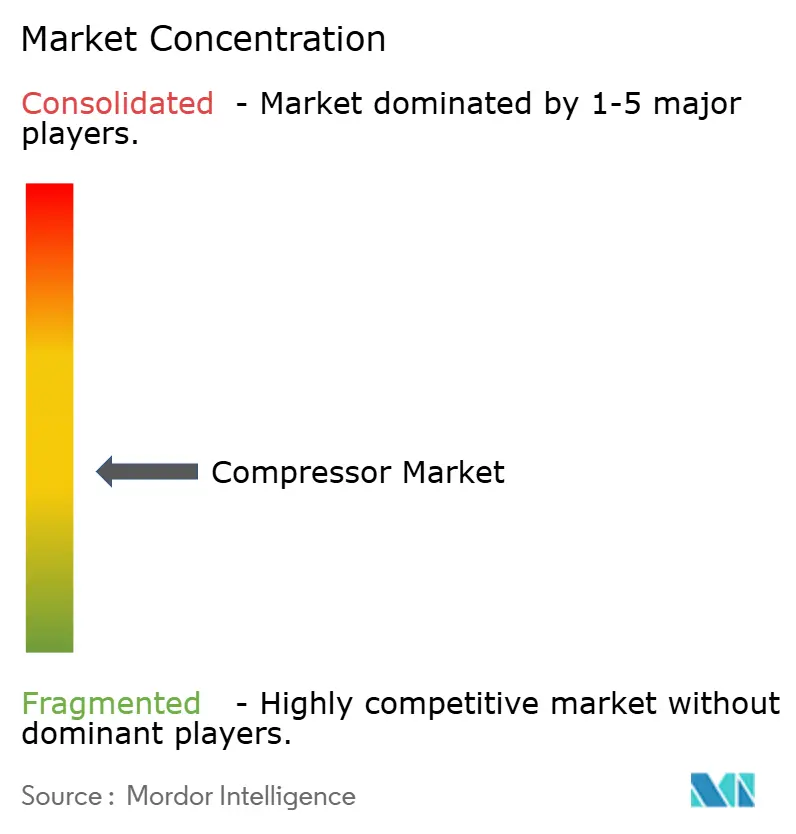

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコンプレッサー市場分析

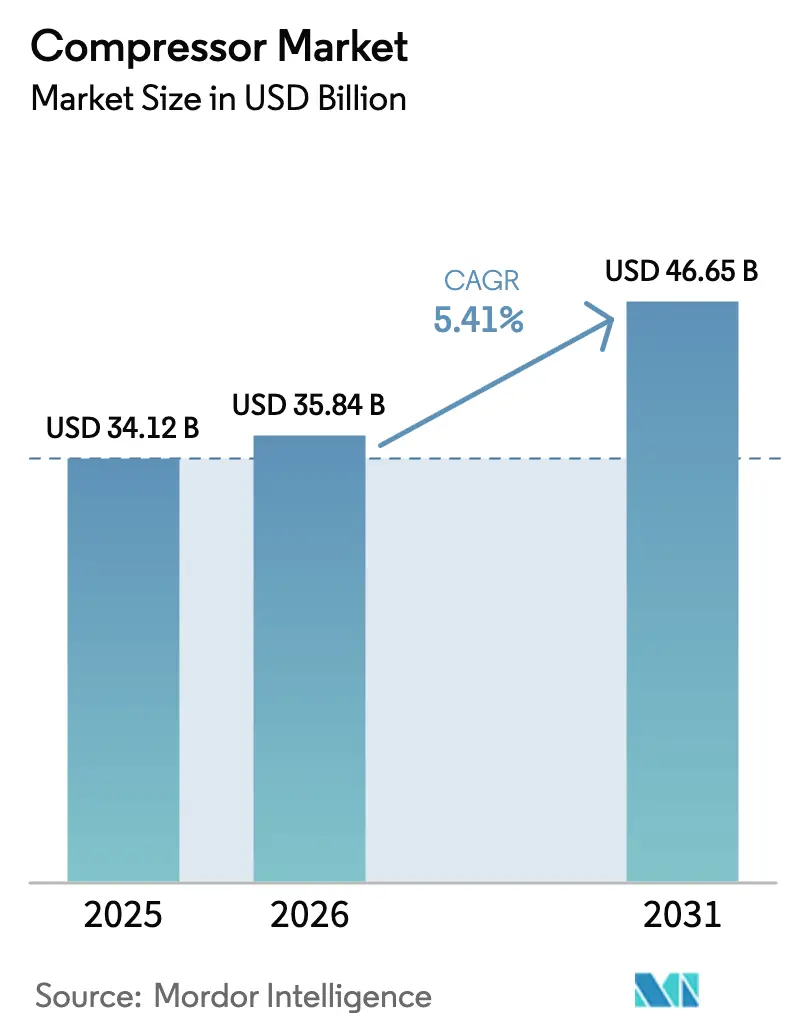

コンプレッサー市場規模は、2025年の341億2,000万米ドルから2026年には358億4,000万米ドルに増加し、2031年までに466億5,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 5.41%で成長します。

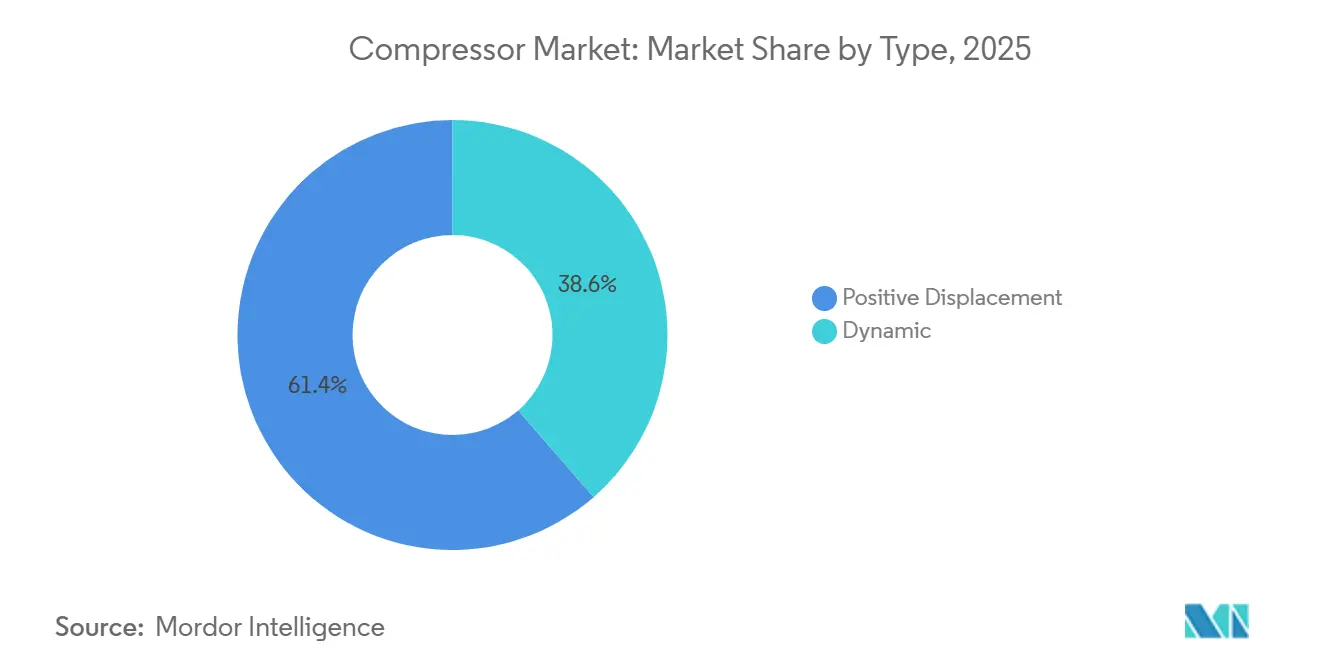

容積式設計は2025年にコンプレッサー市場シェアの61.4%という首位を維持しましたが、LNG液化および石油化学メガプロジェクトが遠心式の効率性を重視するため、動的アーキテクチャは最速の5.8%拡大を記録しています。固定式設備は世界収益の70.5%を提供していますが、建設、鉱業、マイクログリッド開発業者がモバイル稼働時間と現場排出量の削減を求めるため、トレーラー搭載型ディーゼル電気ハイブリッドが6.5%の成長率で普及を拡大しています。アジア太平洋は2025年需要の39.1%をすでに占めており、300バール超の水素圧縮を必要とする中国およびインドの電解槽パークにより年率6.1%で前進しています。欧州連合の2025年最低効率基準から米国の近く施行予定の無油空気基準に至るマクロ政策レバーは、可変速・無油・センサー搭載型製品への仕様転換を継続的に促しています。

レポートの主要ポイント

- タイプ別では、容積型が2025年のコンプレッサー市場シェアの61.4%を占め、一方で動的コンプレッサーは2031年までに最速の5.8% CAGRを記録すると予測されている。

- 可搬性別では、固定式ユニットが2025年のコンプレッサー市場規模の70.5%を占め、可搬式製品は2031年までに6.5% CAGRで加速する見込みである。

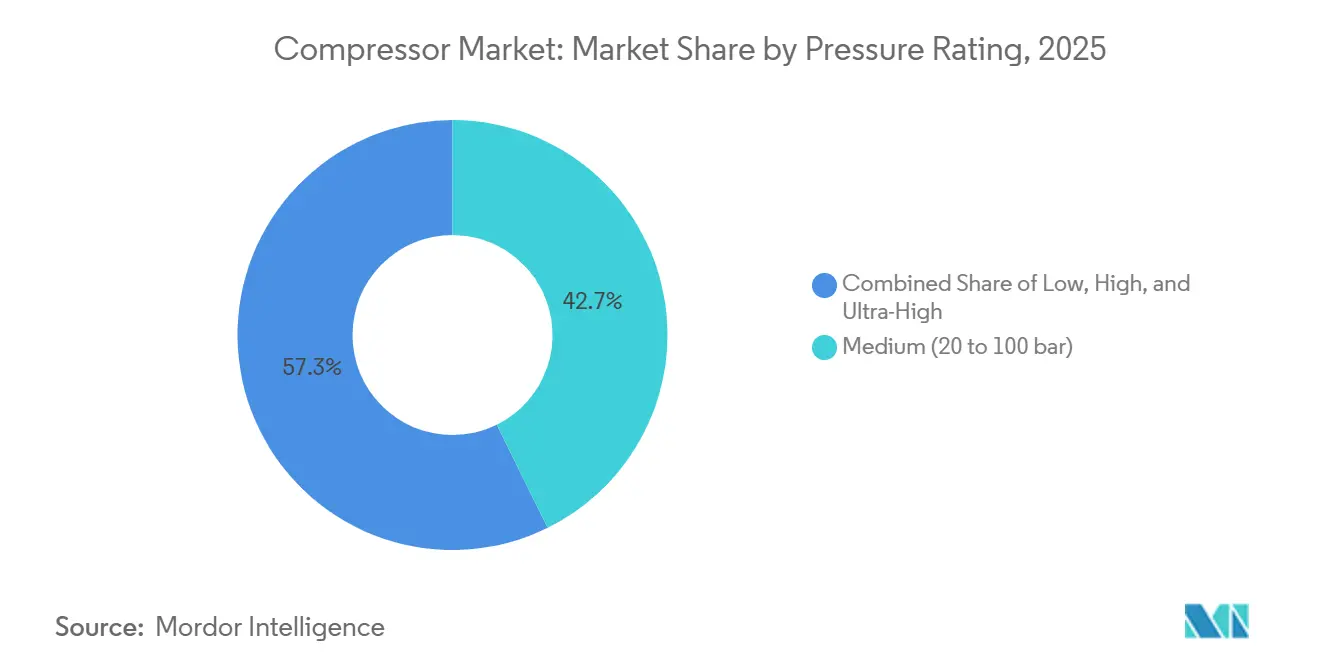

- 圧力別では、中圧ユニットが2025年の売上高の42.7%を占め、低圧製品は予測期間中に7.3% CAGRで拡大すると見込まれている。

- エンドユーザー別では、石油・ガスが2025年の売上高の34.3%をリードし、製造業は工場自動化およびISO 50001適合を背景に6.2% CAGRが見込まれている。

- 地域別では、アジア太平洋が2025年の世界販売の39.1%を占め、LNG基地および グリーン水素プロジェクトに牽引されて2031年まで6.1% CAGRで拡大しており、コンプレッサー産業全体の成長を下支えしている。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のコンプレッサー市場の動向と洞察

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 天然ガスインフラおよびLNG貿易の 拡大 | 1.2% | 中東、 北米、オーストラリア;アジア太平洋輸入端末への波及 | 中期 (2〜4年) |

| アジア太平洋製造業における 急速な産業自動化 | 1.4% | 中国、 インド、ASEANコア(ベトナム、タイ、インドネシア) | 短期 (2年以内) |

| より厳格な 世界的エネルギー効率・無油空気義務 | 0.9% | 欧州連合、 北米、一部アジア太平洋市場(日本、韓国) | 長期 (4年以上) |

| 高圧圧縮に対する 水素バリューチェーン需要 | 0.8% | 欧州、 中東、一部北米ハブ(カリフォルニア、テキサス) | 長期 (4年以上) |

| 分散型再生可能エネルギーおよびマイクログリッドの 現場空気システム | 0.5% | 世界全体、 島嶼国および遠隔地鉱山サイトで早期牽引 | 中期 (2〜4年) |

| IoT対応 予知保全プルスルーアップグレード | 0.7% | 世界全体、 北米および西欧が主導 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

天然ガスインフラおよびLNG貿易の拡大

カタールのノースフィールド・サウスおよびイースト・フェーズは2029年までに年産6,400万トンのLNGを追加し、各トレインは40 MWを超える遠心式機械を必要とする。[1]QatarEnergy、「ノースフィールド拡張ファクト」、qatarenergy.qa 米国は2025年にLNG輸出量を11.6 bcf/dに引き上げ、ゴールデン・パスではトレインごとに6基のフレーム7コンプレッサーを導入している。オーストラリアのスカーバラおよびブラウズFLNG事業は2027年までに海底圧縮を先駆的に導入し、貯留層寿命を延長する。ベトナムおよびバングラデシュの再ガス化基地は、熱帯多湿環境で98%の稼働率を保証する高稼働率スキッドを設置している。中央アジアのパイプラインは、ソビエト時代の往復式ユニットを可変速遠心式設計に改修し、燃料ガス消費量を20%削減してパリ協定の目標に沿った取り組みを進め、コンプレッサー産業全体の需要を支えている。

アジア太平洋製造業における急速な産業自動化

中国は2025年に大規模工場のロボット普及率が68%に達し、2年前の52%から上昇し、コンプレッサー産業全体で圧縮空気の更新サイクルが加速している。インドの生産連動型インセンティブ(PLI)は2025年初頭までに140億米ドルを呼び込み、EMS大手がはんだペースト欠陥を回避するためにオイルフリー・ロータリースクリューを発注している。ベトナムの440億米ドルの衣料品輸出は、バイヤーのエネルギー監査に対応するため、ベルト駆動ピストンから直接駆動永久磁石ユニットへの切り替えを進めている。タイの東部経済回廊の自動車サプライヤーは2025年に塗装ブース向けISO 8573-1クラス1ネットワークを導入した。インドネシアの年産180万トンのニッケル処理量は、搬送および窯燃焼向けに150バールの往復式フリートに依存している。

より厳格な世界的エネルギー効率・無油空気義務

EUの2025年閾値は50 kWを超える固定速度オイルフラッド型モデルを禁止し、コンプレッサー産業のOEMラインナップを可変速・オイルフリーへと転換させている。[2]欧州委員会、「改正エネルギー効率指令」、europa.eu 米国エネルギー省(DOE)の審議中の規則は、2026年半ばから連邦資金を受けた医療・食品施設においてオイルフリー認証を義務付ける予定である。日本のトップランナー制度の拡充は2025年に熱収アドオンを評価するベンチマークを設定した。韓国のグリーン・ニューディールは監査向けに2兆3,000億ウォンを充当し、コンプレッサーが削減効果の18%を担っている。ISO 50001:2024は圧縮空気システムを必須計測境界に格上げし、センサー導入を加速させている。

高圧圧縮に対する水素バリューチェーン需要

ドイツのH2グローバル入札はEU9億ユーロを輸入向けに割り当て、ハンブルク基地は450バールの往復式システムを選定した。カリフォルニア州の先進クリーン・フリート規則は900バールカスケードを稼働する87か所の水素ステーションを触媒した。サウジアラビアのNEOMは2026年までに1日650トンのグリーンガスを80バールに圧縮してアンモニア製造に供する予定である。Burckhardt Compression AGは2025年3月に欧州の電解槽向けに初の350バール・ダイアフラムモデルを出荷し、コンプレッサー産業全体のイノベーションを示した。DOEの水素ショットは圧縮コストを供給コストの10〜15%と位置付け、リニアモーター研究開発を促進している。

制約の影響分析*

| 制約 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 高い 資本・運用(エネルギー)コスト | -0.6% | 世界全体、 電力料金が高い地域(欧州、日本)で深刻 | 短期 (2年以内) |

| 原材料・希土類磁石価格の 変動 | -0.4% | 世界全体、 中国依存OEMにおけるサプライチェーンリスク | 中期 (2〜4年) |

| 分散型電気・空気圧代替品への 移行 | -0.3% | 北米、 欧州;自動車・電子機器での早期採用 | 長期 (4年以上) |

| レガシー油潤滑設備に対する 規制圧力 | -0.2% | 欧州連合、 北米、一部アジア太平洋市場(日本、韓国) | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

高い資本・運用コスト

年間6,000時間稼働する500kW油浸スクリューは、1kWh当たり0.12米ドルで年間36万米ドルの電力を消費し、18ヶ月以内に購入価格に匹敵します。2025年第1四半期に1kWh当たり0.18ユーロという欧州の電力料金により、多くの工場が新規設置よりも漏れ修理を優先しました。300バール超の水素ユニットは1kW当たり3,000〜5,000米ドルの設備投資を示し、7バール機械の800〜1,200米ドルと比較して、補助金付きパイロットへの採用を制限しています。インドおよびASEAN全域の中小企業は3年上限のローン期間に直面しており、可変速ドライブ変換には5〜7年の回収期間が必要です。電動アクチュエーターは多くのクランプ・イジェクト作業で空気圧を上回り、低圧需要を縮小させています。

原材料・希土類磁石価格の変動

ネオジム鉄ボロン磁石は中国の輸出割当を受けて2024〜2025年に35%上昇し、コンプレッサー産業全体でオイルフリーモーターのコストを押し上げている。熱延コイルの価格変動はOEMマージンを最大3ポイント圧迫し、四半期ごとの価格改定を余儀なくさせている。銅が1トン9,200米ドルに達したことで、効率を8〜10%犠牲にするアルミニウム巻線の探索が進んでいる。半導体コントローラーの不足により、2025年初頭にVSDのリードタイムが26週間に倍増した。Siemens Energy AGは中国リスクをヘッジするためにテキサス州のレアアース精製所に共同投資し、稼働開始は2027年を予定している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:動的設計がメガプロジェクトで存在感を高める

遠心式および軸流式を主体とする動的ユニットは2031年まで5.8% CAGRで拡大し、2025年の売上高シェアが38.6%にとどまるにもかかわらず市場全体を上回るペースで加速すると予測されている。[3]Siemens Energy AG、「遠心式コンプレッサーポートフォリオ」、siemens-energy.com 容積型設計は依然としてコンプレッサー市場規模の大部分を61.4%で担い、7バールの塗装工場から900バールの水素ステーションまで幅広い用途に対応している。往復式機械は300バール超のサービスで主流を占め、等エントロピー効率85%超を達成する一方、ロータリースクリューはオイルフリー機種に比べて設備投資が30〜40%低いことから汎用産業の主力であり続けている。

ロータリースクリューは医薬品・食品ラインにおける規制強化および汚染リスクへの対応圧力が高まり、水注入式またはドライスクリューへの需要シフトが進んでいる。遠心式は毎時10,000 m³を超える連続運転流量に優れ、軸流式はニッチながら風洞試験や100,000 m³/hを超える流量と低圧力上昇を必要とするCCSプロジェクトへの浸透が進んでいる。ロータリーベーンは販売台数の5%未満を占め、60 dB未満の静粛性が重視される移動式歯科・獣医サービスで需要を維持している。製品の多様化が進む中、コンプレッサー市場全体で競争上の差別化は引き続き高水準にある。

注記: 個別セグメントのシェアはレポート購入後に入手可能

可搬性別:固定式設備が産業基盤を支える

固定式設置は2025年のコンプレッサー市場シェアの70.5%を占めました。これは大規模工場が固定配管を通じて数百の供給点に給気するマルチメガワットバンクを統合しているためです。[4]Atlas Copco AB、「無油スクリュー技術」、atlascopco.com 可搬式セットは新興地域のインフラ建設、モビリティ需要、ハイブリッド電力により年率6.5%で加速しています。375kWディーゼルと200kWhバッテリーを組み合わせたトレーラーハイブリッドは燃料を25%削減し、都市条例の下での夜間静音作業を可能にします。

固定式設備はエネルギー回収の恩恵を受け、投入電力の最大90%をプロセス熱または温水として回収し、食品・地域暖房用途で15〜20%の設備投資プレミアムを正当化します。可搬式モデルはユニット当たり8,000〜12,000米ドルを追加する欧州ステージV排気規制コストに直面し、設備をバッテリー電気代替品に向かわせています。レンタル会社はテレマティクスを活用して盗難を防止し、稼働率を70%超に引き上げ、コンプレッサー市場でのサービス差別化を強化しています。

圧力定格別:低圧セグメントが加速

コンプレッサー産業における中圧(20〜100バール)機器は2025年の売上高の42.7%を供給したが、食品・飲料、医薬品、電子産業がオイルフリー空気品質を優先することから、20バール未満の低圧製品が最高の7.3% CAGRを記録する見込みである。100〜300バールの高圧ユニットはガスタービン起動および産業用ガス充填に結びついており安定を維持している。300バール超の超高圧設計は現時点では小規模ながら、水素充填および炭素回収・貯留(CCS)坑井を背景に2030年までに容量が3倍になる可能性がある。

0.5〜1.5バールの遠心式ブロワーは廃水曝気において容積型機械を代替し、自治体のエネルギーをコンプレッサー市場全体で30%節減している。パーミアン盆地における中圧往復式の改修では、メタンスリップを抑制するためにガスエンジンから電動駆動への切り替えが進んでいる。ダイアフラム技術はプロセスガスを潤滑油から隔離し、炭化水素に対して超高感度な膜を持つ電解槽での採用が拡大している。圧力が400バールを超えると、ニッケル合金ライナーや炭素繊維強化プラスチック(CFRP)リングなどの材料革新が不可欠となり、ユニットコストが50〜70%増加する。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:製造業が従来の石油・ガスを上回る

石油・ガスは2025年合計の34.3%を占めましたが、製造業はリショアリング、自動化、および可変速無油プラットフォームを優先するISO 50001監査に支えられて6.2% CAGRが見込まれています。発電は再生可能エネルギーの間欠性を均衡させるガスタービンピーカーから漸進的な利益を得ています。化学・石油化学は、特に新たな中東コンプレックス全体でエチレンおよびアンモニアラインに高圧プロセスガスサービスを引き続き導入しています。

湾岸協力会議の地域冷却プラントにおけるHVAC-Rアップグレードは、ピーク負荷を18〜25%削減する可変速遠心式を採用しています。電気自動車バッテリーのギガファクトリーは露点マイナス40度以下の超乾燥空気を必要とし、多段デシカントドライヤーおよび無油スクリューへの仕様を誘導しています。ISO 8573-1クラス0設計に移行する食品・飲料加工業者は、ゼロリコールリスクのために25〜35%高い設備投資を選択しています。医療施設はUSP水分・油蒸気基準を冗長ドライヤーおよび医療グレード無油パッケージで満たしており、この傾向はコンプレッサー市場内のサービス収益を強化しています。

地域分析

アジア太平洋の2025年シェア39.1%および2031年までの6.1% CAGRは、中国、インド、ASEANにおける自動化、LNG基地、グリーン水素への意欲がコンプレッサー市場全体の成長を牽引していることに起因する。中国のロボット密度は2025年に労働者1万人当たり392台に急上昇し、沿岸部全域で圧縮空気グリッドが拡大している。インドの140億米ドルの電子機器PLI資金はFoxconnおよびPegatronラインでのオイルフリー設置を促進した。東南アジアの1,200億米ドルの衣料品輸出は、ナイキおよびアディダスの監査に対応するため直接駆動永久磁石機械を規定するようになっている。日本および韓国は半導体工場をクラス0遠心式ブロワーに改修し、歩留まりを2〜3ポイント向上せている。

北米はコンプレッサー市場の2025年販売の約25%を占め、LNG建設、水素パイロット、CHIPSアクト関連工場から恩恵を受けているが、シェール盆地の掘削リグ数の変動リスクに直面している。LNG輸出は2025年に11.6 bcf/dに達し、ゴールデン・パスおよびプラクミンズではフレーム7遠心式バンクが稼働している。カリフォルニア州のフリート規則は900バールステーション需要を促進し、カナダは7億5,000万カナダドルの補助金を通じてオイルサンドにおける電動往復式改修に資金を提供している。ニアショアリングによるメキシコの340か所の新工場はデトロイトOEMの要件に準拠した集中型エアネットワークを追加した。

欧州のコンプレッサー市場における約22%のシェアは、2025年の効率改正指令によって義務付けられた油潤滑フリートの積極的な更新を反映している。H2グローバルの2024年のEU9億ユーロ契約はハンブルクおよびヴィルヘルムスハーフェン向けに450バールユニットを確保している。東欧のサプライヤーがオイルフリーフリートを導入することで西欧OEMのスコープ3監査に対応し、北欧の風力発電と空気圧縮貯蔵のプロトタイプは2028年までにギガワット時規模を目指している。

競争環境

上位5社であるAtlas Copco AB、Ingersoll Rand plc、Siemens Energy AG、Baker Hughes Co.、Howden Groupはコンプレッサー市場の約40%を支配し、地域専門業者がニッチな圧力と垂直市場に対応しています。Atlas Copco ABのAIRConnectサブスクリプションは2025年に28%増加し、設備の景気循環性を緩和する8,500万米ドルの高マージン収益を追加しました。300バール超の水素圧縮には空白領域が残っており、Burckhardt Compression AGとAriel Corporationがダイアフラムおよびラビリンスシールを活用して材料限界に対抗しています。中国の競合他社である富盛(フーシェン)と凯山(カイシャン)は価格を25〜30%下回り、24ヶ月の支払い条件を延長することでアジア太平洋可搬式販売の18%を獲得しました。

技術競争は無油ステージ、磁気軸受、デジタルツインに集中しています。Siemens Energy AGのSensformerはLNG軸受オーバーホールを33%削減し、差別化されたライフサイクル経済性を提供しています。磁気軸受の特許活動は2024〜2025年に34%増加し、Ingersoll Rand plc、Danfoss、SKFが主導しています。ISO 8573-1クラス0およびFDA第11部などの規制認証は製薬・食品・飲料入札で15〜20%のプレミアムを要求し、コンプレッサー市場内の価格決定力を保護しています。

コンプレッサー産業リーダー

Atlas Copco AB

Siemens Energy AG

Gardner Denver Holdings Inc.

Kaeser Kompressoren SE

Ingersoll Rand plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:Atlas Copco ABはXAS 58およびXAS 78可搬式空気コンプレッサーを発表しました。これらの新モデルはスペースが限られた建設・産業現場に対応しています。コンパクトで軽量な設計(容易な牽引のために750kg未満)を誇り、堅牢なHardHat®キャノピーを装備しています。

- 2025年7月:Hitachi Global Air PowerはSullair OFE1550を発表しました。この新しいゼロエミッション無油可搬式電気空気コンプレッサーは、125PSIで1,550CFMのクラス0無油空気を供給します。食品・飲料などの純度重視分野向けに設計されたOFE1550は、耐久性のある全閉外扇形(TEFC)モーター、直感的なタッチスクリーン、簡素化されたメンテナンスを誇ります。

- 2025年2月:コンプレッサー市場のリーダーであるELGi Equipments Ltdは、産業用空気圧縮を再定義するSTABILISOR技術を発表しました。2025年2月8日に発表されたこの技術は、変動する空気需要による不安定性、非効率性、摩耗の問題に対処します。

- 2024年4月:クミラのスリカイルガス田は、バングラデシュ石油探査生産会社とルーマニアのSC Euro Gas Systems SRLが締結した契約により、関連インフラとともに1日1,000万立方フィートの容量を持つ3基の坑口コンプレッサーを受け取る契約を締結しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、グローバルコンプレッサー市場を、産業・エネルギー・プロセス用途においてガス圧力を高めるために使用される、新品の工場製造済み容積型および動的コンプレッサーの販売として定義する。完全なパッケージシステムの一部として供給されるユニットは含まれるが、真空ポンプおよびターボエキスパンダーは対象外とする。

スコープ除外:ベースラインを新品機器の販売のみに限定するため、レンタルおよびアフターマーケットサービスは除外される。

セグメンテーション概要

- タイプ別

- 容積式

- 往復式

- ロータリースクリュー式

- ロータリーベーン式

- 動的

- 遠心式

- 軸流式

- 容積式

- 可搬性別

- 固定式

- 可搬式

- 圧力定格別

- 低圧(20バール以下)

- 中圧(20〜100バール)

- 高圧(100〜300バール)

- 超高圧(300バール超)

- エンドユーザー別

- 石油・ガス

- 発電

- 製造・産業

- 化学・石油化学

- HVAC-Rおよびビルサービス

- 自動車・輸送

- 食品・飲料

- 医療・製薬

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- 北欧諸国

- ロシア

- トルコ

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他の南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- カタール

- 南アフリカ

- ナイジェリア

- エジプト

- その他の中東・アフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、アジア・北米・湾岸地域のコンプレッサーOEM幹部、EPCコントラクター、ミッドストリームオペレーターにインタビューを実施し、稼働率トレンド、デューティサイクル、価格帯を検証した。電力および個別製造業のエンドユーザー調査では、購買基準および交換インターバルを検証し、モデル係数を精緻化した。

デスクリサーチ

エネルギー連動需要プールの規模算定には、米国エネルギー情報局(US Energy Information Administration)、Eurostat、中国国家統計局(China's National Bureau of Statistics)などの機関が公開するデータセットを起点とした。UN Comtradeの貿易フロー記録、Questelを通じた特許件数、国際ガス連合(International Gas Union)が公表した設置台数集計により、技術の普及状況と輸出集中度をマッピングした。企業の10-K、投資家向け資料、信頼性の高い業界専門誌から平均販売価格のシグナルを取得した。サブスクリプションソースとしては、生産者収益にD&B Hoovers、ボリューム加重ニュースによる残差ギャップの補完にDow Jones Factiva を使用した。本リストは例示であり、多数の追加参考資料がエビデンスベースの構築に寄与している。

市場規模算定と予測

トップダウンの構築は、産業付加価値、天然ガス処理量、精製能力を起点とし、フィールドインタビューから導出したコンプレッサー集約度比率に変換する。結果は、選択的なボトムアップスナップショット、サンプリングされたOEM出荷量、チャネルチェックと照合した後、整合化される。主要変数には、パイプラインキロメートル追加量、鉱工業生産指数、平均プラント負荷率、コンプレッサーの平均オーバーホール間隔、地域別ASP軌跡が含まれる。予測は多変量回帰により行い、統計的に有意なドライバーと一次調査で収集したコンセンサス成長レンジを組み合わせる。ボトムアップサンプルに乖離が生じた場合、ギャップは過去の交換サイクルを用いて按分される。

データ検証と更新サイクル

アウトプットは異常値フィルター、ピアレビュー、シニアアナリストの承認を経る。モデルは年次で更新され、政策変更や大規模なサプライチェーンに関するアナウンスがあった場合には中間更新が実施される。また、すべてのクライアント納品前に直前のセンスチェックが行われる。

MordorのコンプレッサーベースラインがなぜHighな信頼性を持つか

2025年の公表推計値が大きく異なるのは、各社が製品ファミリー、潤滑方式、またはサービス包含範囲によって市場を区分し、更新頻度も一定でないためである。

主なギャップ要因としては、より狭い「エアのみ」のスコープ、動的コンプレッサーの除外、ASP escalationロジックの相違、更新頻度の低さが挙げられ、これらすべてが当社のバランスの取れた構築と比較して合計値を圧縮または膨張させる。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主なギャップ要因 |

|---|---|---|

| USD 34.12 B(2025年) | Mordor Intelligence | - |

| USD 27.75 B(2025年) | Global Consultancy A | パイプラインブースターおよび精製プロセスユニットを除外 |

| USD 18.96 B(2025年) | Trade Journal B | 1 MW未満のパッケージエアシステムのみに焦点を当て、地域加重なしの定価を使用 |

これらの比較は、スコープの広さ、変数の選択、更新頻度を統一した場合、当社の数値が過小集計と過大集計の中間に位置することを示しており、意思決定者に信頼性が高く透明性のある出発点を提供する。

レポートで回答される主要な質問

2026年のコンプレッサー市場規模はどのくらいですか?

コンプレッサー市場規模は2026年に358億4,000万米ドルに達し、CAGRが5.41%で2031年までに466億5,000万米ドルに向けて拡大しています。

最も急速に成長しているコンプレッサー技術はどれですか?

動的構成、特に遠心式および軸流式機械は、LNGおよび石油化学メガプロジェクトにより2031年まで5.8% CAGRで拡大すると予測されています。

なぜアジア太平洋が需要をリードしているのですか?

同地域のシェアは39.1%であり、自動化アップグレード、LNG輸入インフラ、および中国とインドの大規模グリーン水素パークを背景としています。

規制は製品設計をどのように形成していますか?

欧州連合の2025年効率規則および米国の無油義務化への動きは、可変速・無油・センサー搭載型ユニットへの仕様転換を促しています。

最も高い成長ポテンシャルを示すエンドユーザー垂直市場はどれですか?

製造業および一般産業は、工場がISO 50001準拠および自動化のために改修するにつれて6.2% CAGRが見込まれています。

最終更新日: