コンパニオン診断薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 9.76 十億米ドル |

| 市場規模 (2031) | 17.35 十億米ドル |

| 成長率 (2026 - 2031) | 12.18% CAGR |

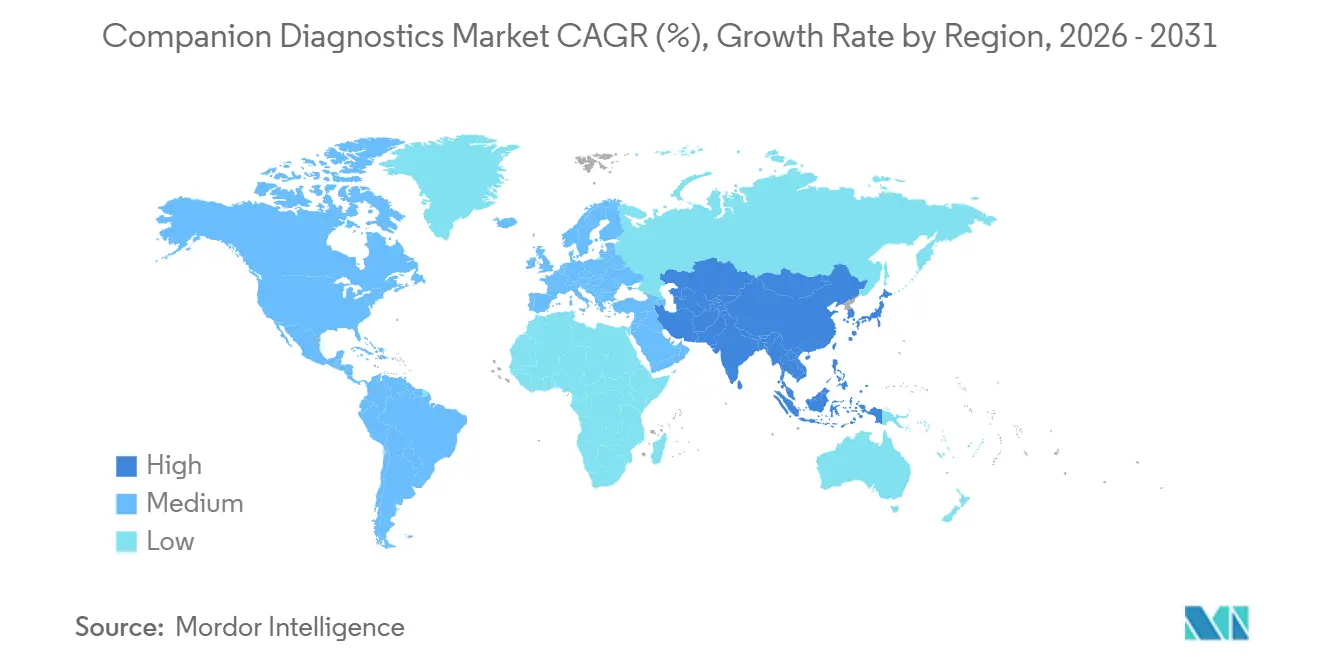

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

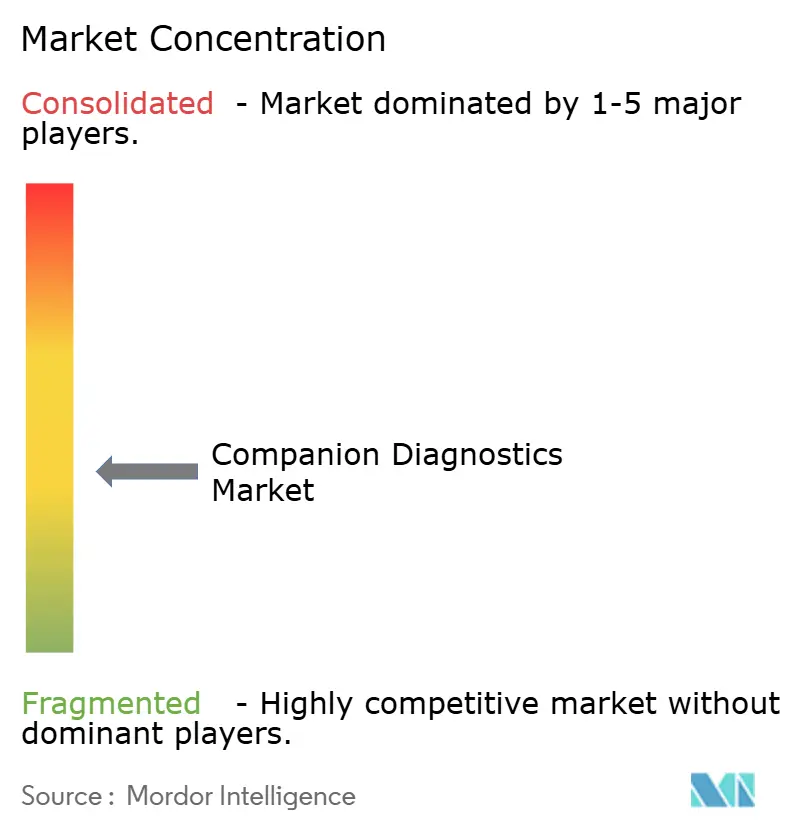

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコンパニオン診断薬市場分析

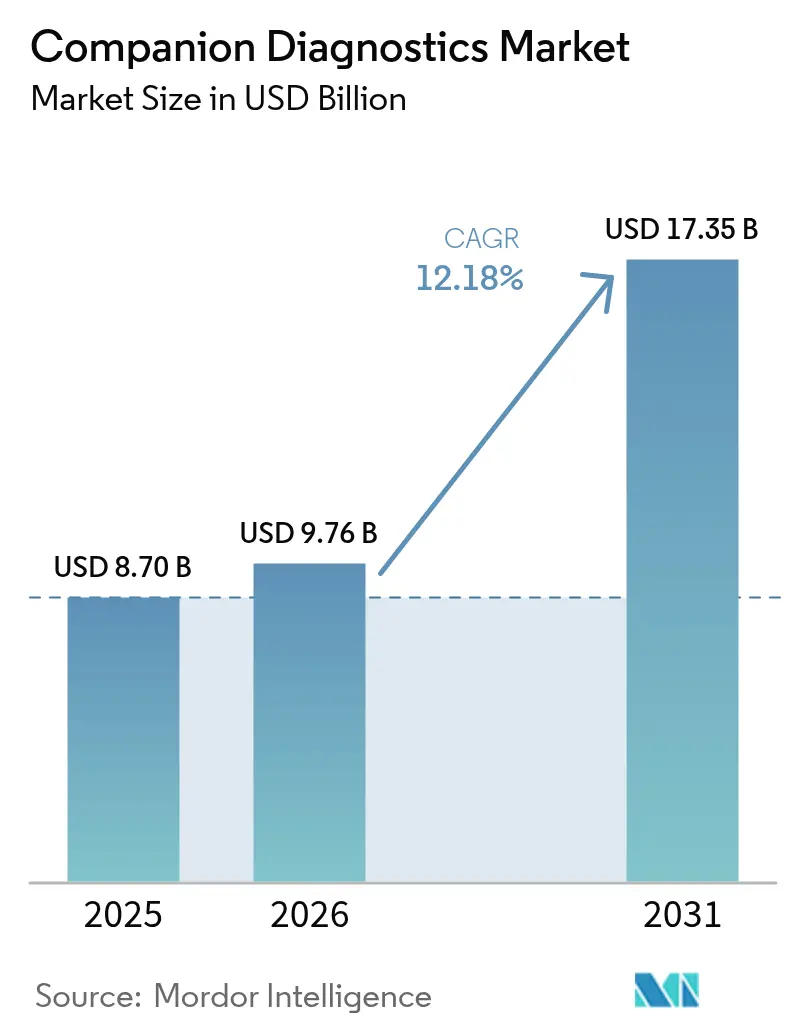

コンパニオン診断薬市場規模は2025年に87億ドルと評価され、2026年の97億6,000万ドルから2031年には173億5,000万ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは12.18%です。

コンパニオン診断薬は分子検査と標的治療薬を統合し、診断情報を最適な治療選択と整合させます。精密医療の適用範囲の拡大は、製薬企業の投資優先事項を同時に変化させるとともに、政策立案者が診断薬をコスト抑制の要として認識するにつれ、支払者の償還モデルを再形成しています。

レポートの主要ポイント

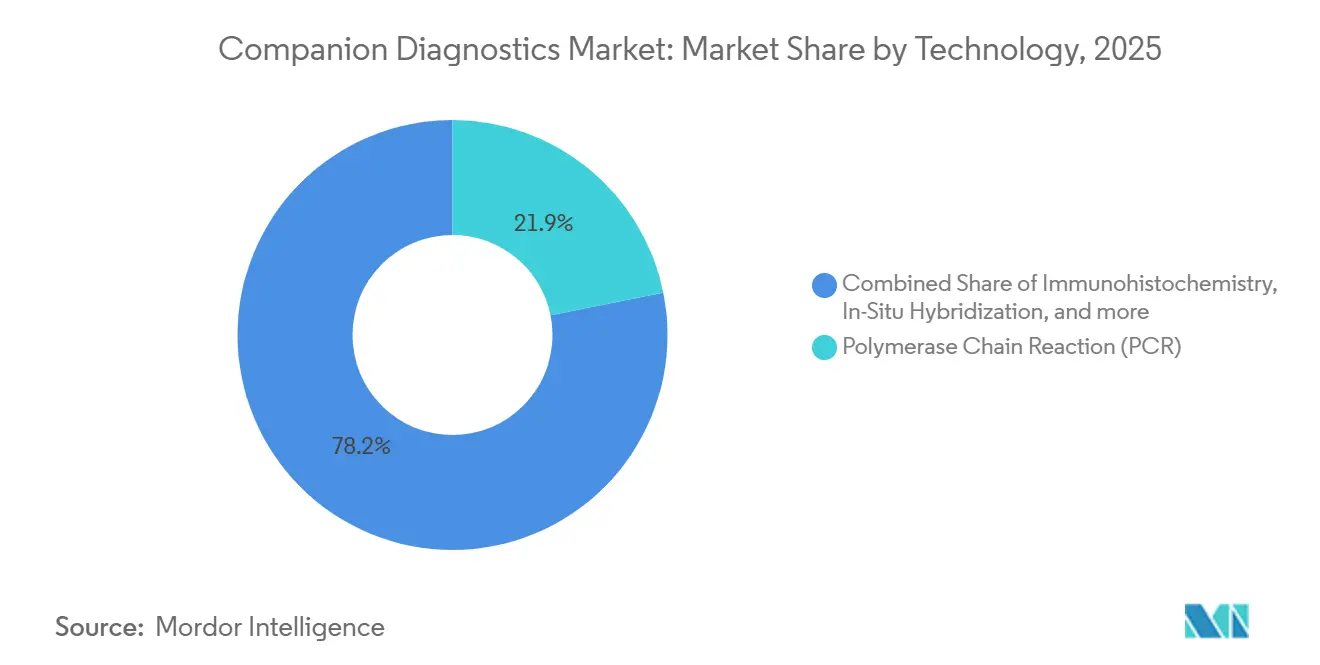

- 技術別では、PCRが2025年に21.85%の市場シェアで最大のシェアを維持しており、コンパニオン診断薬はPCRベースの代替技術を上回るペースで拡大し、2026年~2031年にかけて13.85%のCAGRで成長すると予測されています。

- 適応症別では、黒色腫が13.22%のCAGRで成長すると予測されており、肺がんは2025年に22.10%のシェアを保持していました。

- 製品タイプ別では、アッセイおよびキットが2025年に65.75%を占め、特定の薬剤上市との一対一の連携によって牽引されています。ただし、ソフトウェア主導の解釈プラットフォームが最も急成長している製品カテゴリーであり、2026年~2031年にかけて15.12%のCAGRを記録しています。

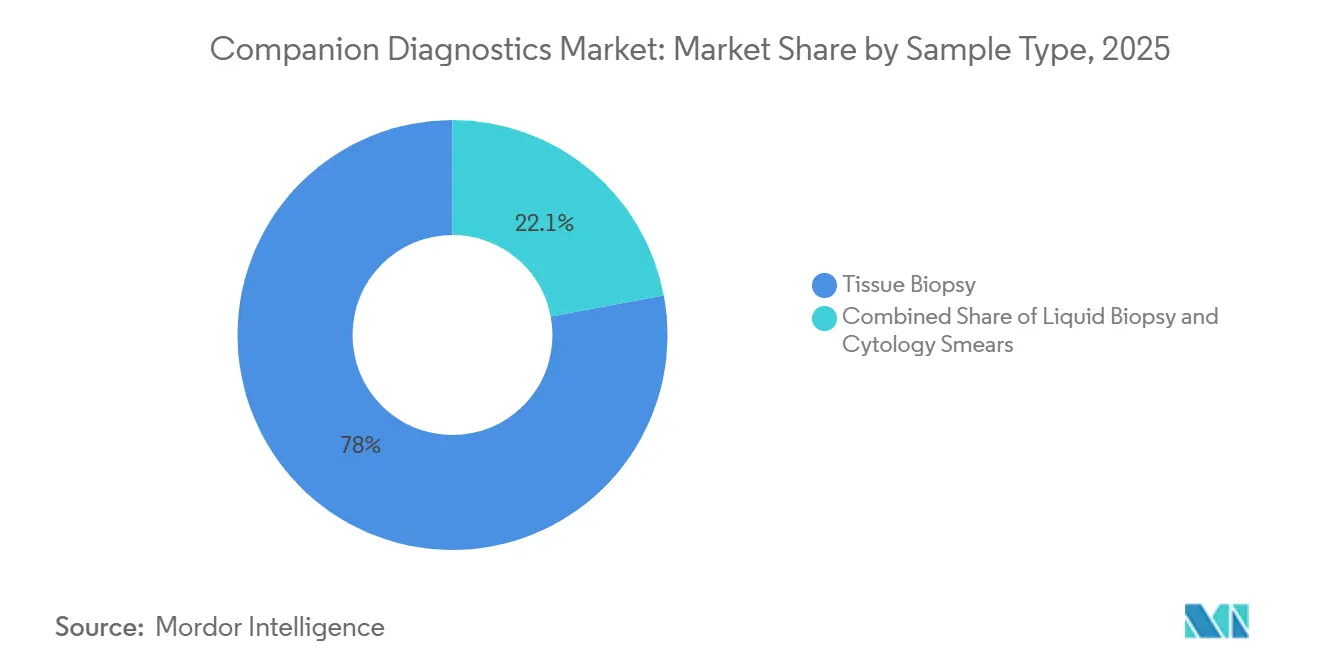

- サンプルタイプ別では、確認的組織学が規制上のゴールドスタンダードであり続けているため、組織生検が2025年のコンパニオン診断薬市場ボリュームの77.95%を依然として占めています。液体生検市場は2031年にかけて18.22%のCAGRで拡大すると予測されています。

- エンドユーザー別では、CROのコンパニオン診断薬市場規模は2026年~2031年にかけて12.85%のCAGRで拡大する見込みであり、製薬・バイオテクノロジー企業は2025年に44.60%のシェアを保持していました。

- 地域別では、北米が2025年のコンパニオン診断薬市場シェアの39.95%を占めており、アジア太平洋地域は2026年~2031年にかけて12.45%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のコンパニオン診断薬市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | 全体CAGRへの概算影響度(2025年~2030年) | 主な影響地域 | 影響タイムライン |

|---|---|---|---|

| 精密医療薬剤ラベルの拡大 | 約+2.0% | 北米、欧州、日本 | 長期(4年以上) |

| 液体生検の急速な普及 | 約+1.6% | 世界の都市部腫瘍学ハブ;アジア太平洋地域で最速 | 中期(2年~4年) |

| 多重CDxプラットフォームを必要とする抗体薬物複合体(ADC)重点の腫瘍学パイプライン | +0.8% | 北米、欧州、日本 | 中期(2年~4年) |

| 次世代シーケンシング(NGS)コストの低下曲線 | 約+1.3% | 北米および西欧のコミュニティがんセンター | 長期(4年以上) |

| FDA承認検査との支払者整合 | 約+1.1% | 米国;カナダおよびGCCへの波及 | 短期(2年以内) |

| バリアント解釈へのAI統合 | 約+0.7% | 世界中のハイスループット基準検査機関 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

コンパニオン診断薬市場のトレンドとインサイト:腫瘍学診療における液体生検CDxの急速な普及

液体生検コンパニオン診断薬は、リアルタイムで腫瘍の不均一性を捉える低侵襲な反復検査ルートを提供することで、がん管理を再定義しています。臨床医は現在、循環腫瘍DNAを通じて疾患の進行を追跡し、静的な組織スナップショットに依存するのではなく、動的に治療を調整しています。二次的な影響として、病院検査室は血液ベースのアッセイの大量処理に対応するためにスループットとコールドチェーン物流を再調整する必要があり、腫瘍学サービスライン全体の資本配分タイムラインに影響を与えています。2024年に複数のFDA承認を取得したFoundationOne Liquid CDxは、市場普及を加速させている規制上の勢いを示しています [1]米国食品医薬品局 – コンパニオン診断薬テーブル 。しかし、液体生検の感度はがんのステージや腫瘍の脱落生物学によって依然として異なるため、プロバイダーは診断精度を維持しながら検査の重複を抑制する組織・血液ハイブリッド戦略の採用を迫られています。

個別化医療および精密腫瘍学の進歩

コンパニオン診断薬はオプションの付加機能を超え、多くの標的薬へのアクセスに必要な法的要件として成文化されています。FDAは承認済み検査に紐付けられた168のバイオマーカー・薬剤ペアリングを掲載しており、償還機関が分子確認のない治療コースへの支払いを段階的に差し控えることを示しています。この連携は製薬企業をフェーズI試験の早期段階での検査の共同開発へと誘導し、プログラム全体のタイムラインを短縮する一方で前臨床の複雑性を高めています。直接的な波及効果として、受託研究機関(CRO)は複数年にわたる戦略的アウトソーシング契約を確保するためにバイオマーカー検証ベンチを拡充しており、バイオファーマパイプラインの事実上の分子ゲートキーパーとして自らを位置付けています。

診断ツールにおける技術革新

次世代シーケンシング(NGS)は単一のワークフローで包括的なゲノムインサイトを提供しており、そのセグメントは2025年から2030年にかけて14.3%成長すると予測されています。検査機関はNGS出力に人工知能アルゴリズムを重ね合わせてバリアントの大量データをトリアージしており、この動きは診断労働需要をウェットラボ技術者からデータサイエンティストへと微妙にシフトさせています。バイオインフォマティクスの求人増加から推測されるこの労働力の再バランスは、大学のカリキュラムや自動アノテーションエンジンを提供するベンチャー支援スタートアップに影響を与えています。肺がんNGSパネルが患者の最大65%で実用的な変異を特定することを踏まえ、支払者はすでに臨床的に実用可能な所見数に連動した変動償還ティアの草案を作成しており、診断薬の価値ベース価格モデルを予兆しています。

慢性疾患の有病率の増加

がんの罹患率は上昇を続けており、米国がん協会は2024年の米国における新規患者数を約200万人と予測しています [2]欧州医薬品庁、「体外診断規制ガイダンス」、欧州医薬品庁、ema.europa.eu。患者数の急増により、腫瘍学センターは患者トリアージプロトコルを再設計することを余儀なくされており、診断のターンアラウンドタイムが治療開始までの時間、ひいては質指標に基づく償還に直接影響することを認識しています。製薬スポンサーは試験の検出力を高めるためにコンパニオン診断薬をより早期に統合することで対応しており、エンリッチされた集団が統計的ノイズを低減することを認識しています。この動態は施設審査委員会に対してインフォームドコンセントの文言を更新するよう促しており、患者は分子プロファイリングが治療適格性を決定することを認識しなければならないという、自律性の議論における微妙ながら重要な変化をもたらしています。

抑制要因インパクト分析*

| 抑制要因 | 全体CAGRへの概算影響度(~%)(2025年~2030年) | 主な影響地域 | 影響タイムライン |

|---|---|---|---|

| 高い開発コスト(5,000万~1億米ドル) | 約-1.8% | 全世界;新興市場で最も深刻 | 長期(4年以上) |

| 体外診断規制(IVDR)の規制上のボトルネック | 約-1.3% | 欧州連合 | 中期(2年~4年) |

| 低循環腫瘍DNA腫瘍におけるアッセイ感度のばらつき | 約-0.9% | 全世界;早期腫瘍学プログラムへの影響が最大 | 短期(2年以内) |

| 主要市場外での償還の不一致 | 約-0.8% | ラテンアメリカ、ASEAN一部地域、東欧 | 長期(4年以上) |

| バイオインフォマティクス人材不足 | 約-0.4% | アジア太平洋地域およびMENAの急速に拡大する検査機関 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

高い開発コスト

コンパニオン診断薬の開発には5,000万~1億米ドルと3~5年を要する可能性があり、診断薬を長期サイクルの資本プロジェクトとして位置付けています。中小企業は開発資金のために株式持分を提供する形で大手製薬企業との提携に運命を委ねるケースが増えています。二次的な結果として、知的財産ポートフォリオの統合が進んでいます。大企業がデバイス権利を吸収するにつれ、新規参入者の実施自由度が狭まっています。このIPランドスケープの引き締まりは、ベンチャー投資家を単一マーカーのコンセプトよりも拡張可能なアッセイメニューを持つプラットフォーム企業を優先する方向に誘導しており、ベンチャー資金をニッチなバイオマーカーからスケーラブルなインフォマティクス主導のソリューションへと微妙に移行させています。これらの構造的変化がコンパニオン診断薬市場を形成しています。

厳格な規制政策

欧州連合の体外診断規制(IVDR)は、2022年にコンパニオン診断薬に対する認証機関および欧州医薬品庁との協議を義務付けました [3]米国がん協会、「がんの事実と数字2024年」、米国がん協会、cancer.org。完全に指定された機関はわずかであるため、審査待ちが長期化しており、企業は上市順序を米国または日本を優先する方向に転換することを余儀なくされています。波及効果として、欧州の腫瘍専門医は新規検査へのアクセスが遅延する可能性があり、がん治療における地理的公平性に関する倫理的議論が高まっています。米国では、FDAが検査性能特性を公開するパイロットプログラムが透明性を促進する一方で、性能が低いアッセイを露呈させており、診断薬企業にとってのレピュテーションリスクを生み出し、購買者の精査を鋭くしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

NGSが従来の検査パラダイムを破壊

PCRはコンパニオン診断薬市場シェアの21.8%で2025年最大のシェアを依然として保持していますが、NGSはすべての技術を上回るペースで成長すると予測されています。コンパニオン診断薬におけるNGS市場規模はPCRベースの代替技術を上回り、2026年~2031年にかけて13.85%のCAGRで拡大すると予測されています。病院の調達委員会は、3年間の償却期間にわたって高いサンプルスループットが高いNGS消耗品コストを相殺することを明らかにする総所有コスト分析を実施するケースが増えています。その結果、機器ベンダーは試薬契約に分析ソフトウェアをバンドルするようになっており、この取り決めにより収益認識が一時的なハードウェア販売から定期的なサービスストリームへとシフトし、四半期収益の視認性を再形成しています。

黒色腫が成長フロンティアとして台頭

黒色腫コンパニオン診断薬は、免疫療法の組み合わせが増殖するにつれ、2031年にかけて13.22%のCAGRへと市場シェアの加速を捉えるでしょう。下流への影響として、皮膚科クリニックは迅速なリフレックス検査を確保するために分子検査機関と緊密に連携する必要があり、歴史的に分離していた2つの臨床サイロを事実上融合させています。この統合により、電子医療記録ベンダーはリフレックス分子パネルに対応するためにオーダーエントリーモジュールを適応させることを余儀なくされており、表面上は軽微なIT調整ですが、医療システム全体にわたって相当な管理投資を意味しています。

ソフトウェアソリューションが成長を加速

アッセイおよびキットは、特定の薬剤上市との一対一の連携によって牽引され、2025年の支出の65.75%を占めています。しかし、ソフトウェア主導の解釈プラットフォームが最も急成長している製品カテゴリーであり、2026年~2031年にかけて15.12%のCAGRを記録しています。診断精度は、継続的な機械学習アップデートの対象となるバリアント分類パイプラインに依存しており、規制当局は市販後のアルゴリズム変更管理の検討を促されています。並行するビジネス上の結果として、検査機関が臨床判断を実質的に改善できるソフトウェアアップグレードを拒否した場合に責任を負う可能性があり、ソフトウェアメンテナンス条項が検査機関の認定審査に暗黙的に組み込まれています。

液体生検が検査パラダイムを変革

確認的組織学が規制上のゴールドスタンダードであり続けているため、組織生検は2025年のボリュームの77.95%を依然として占めています。液体生検市場は2031年にかけて18.22%のCAGRで拡大すると予測されています。腫瘍学診療はすでに急増に対応するために採血スタッフを再配置しており、ポイントオブケア血液処理装置への需要を微妙に高めています。歴史的に組織病理学を専門としてきた検査機関は、血漿DNA抽出システムへの投資を余儀なくされており、資本予算サイクルに影響を与える運営費の圧力を生み出しています。

CROが戦略的パートナーとして台頭

CROのコンパニオン診断薬市場規模は2026年~2031年にかけて12.85%のCAGRで拡大する見込みです。バイオマーカー検証の幅広い経験により、中小バイオテク企業は単独では困難な規制経路にアクセスできます。このポジショニングにより、CROは試験マイルストーンに連動したリスク分担フィーモデルを交渉するレバレッジを持ち、サービスベンダーから準開発パートナーへとシフトしており、収益認識を変化させ、マージンの安定性を向上させる可能性があります。

地域分析

北米は2025年に39.95%の市場シェアを保持しています。UnitedHealthcareが対応する薬剤と組み合わせた場合にFDA承認のコンパニオン診断薬をカバーする方針は、採用速度に直接影響する支払者の支持を示しています。推測される結果として、UnitedHealthcareの傘下外の民間保険会社が競争力を維持するためにこの方針を模倣し、業界全体で検査償還率を安定させるカスケードにつながる可能性があります。

アジア太平洋地域は2026年~2031年にかけて12.45%のCAGRを記録すると予測されています。日本政府が支援するがんゲノムプロファイリング(CGP)プログラムは、2035年までに540億円のCGP市場を予測しており、国内検査機関がシーケンシング能力を拡大するよう促しています。この政府のコミットメントは、近隣諸国が模倣する可能性のある先例を設定し、規制上の期待を調和させ、研究が不十分なアジア人集団でのデータ蓄積を加速させる国境を越えた臨床試験登録を促進しています。

欧州の体外診断規制(IVDR)環境は、企業に上市戦略の再検討を促しています。認証機関の限られた能力が市場投入リスクを増幅させており、診断薬企業は暫定的な解決策として集中検査モデルを検討することを余儀なくされています。このような集中化は、検査ボリュームがピークに達した際に価格ダイナミクスを左右する可能性のある準寡占を生み出し、特定の基準検査機関を意図せず強化する可能性があります。

競合環境

競合環境は、Rocheのような多角化したプレーヤーとGuardant Healthのような機敏な専門企業を融合させています。戦略的共同開発契約は依然として重要であり、Rocheの200以上の製薬企業との協力ポートフォリオは多くの臨床試験プロトコルにその診断薬を組み込み、商業上市時のほぼ自動的な普及を確保しています。データ所有権をめぐる微妙な競争ベクターが台頭しています。大規模なリアルワールドゲノムデータセットを管理する企業は予測アルゴリズムをより迅速に改良でき、試薬のみの競合他社には再現が難しい反復的な優位性を与えています。

コンパニオン診断薬業界リーダー

Qiagen NV

Agilent Technologies Inc.

Abbott

Biomerieux

F. Hoffmann-La Roche Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:RocheはPATHWAY抗HER2/neu抗体のFDAラベル拡大を取得し、ホルモン受容体陽性、HER2超低発現転移性乳がんを含めました。

- 2024年12月:AgilentのPD-L1 IHC 28-8 pharmDxがEU IVDR認証を取得しました。

- 2024年11月:RocheがVENTANA FOLR1 RxDxアッセイのCEマークを取得しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceは、コンパニオン診断市場を、腫瘍学および選定された非腫瘍学適応症において特定の治療薬または生物製剤の安全かつ効果的な使用を導く、規制当局が承認した体外診断検査から世界的に生み出される収益として定義しています。

本レポートの目次に沿い、本調査ではアッセイキット、機器、ソフトウェアサービス、および臨床検査室、病院、CRO、バイオファーマ環境におけるそれらの展開を追跡しています。

スコープの除外事項:研究用途のみで販売されるゲノムプロファイリングパネル、画像ベースのマーカー、および動物用検査は、意図的に市場境界の外に置かれています。

セグメンテーション概要

- 技術別

- 免疫組織化学(IHC)

- ポリメラーゼ連鎖反応(PCR)

- リアルタイムPCR(RT-PCR)

- 蛍光in situハイブリダイゼーション(ISH)

- 次世代・遺伝子シーケンシング(NGS)

- その他の技術

- 適応症別

- 肺がん

- 乳がん

- 大腸がん

- 白血病

- 黒色腫

- 胃がん

- 前立腺がん

- その他の適応症

- 製品・サービス別

- アッセイおよびキット

- 機器・分析装置

- ソフトウェアおよびサービス

- サンプルタイプ別

- 組織生検

- 液体生検

- 細胞診スメア

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- 受託研究機関(CRO)

- 臨床基準検査機関

- 病院・がんセンター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東

- GCC

- 南アフリカ

- その他の中東

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋、および湾岸地域の検査室ディレクター、腫瘍専門医、支払者、CDx製品マネージャーにインタビューを実施し、採用率、価格分散、および上市タイムラインを検証するとともに、二次調査から導き出された初期の仮定をストレステストしました。

デスクリサーチ

アナリストは、US FDA(CDx承認リスト)、EMA、PMDA、国立がん研究所のSEERレジストリ、OECDヘルス統計などの機関が提供する公開データセットから調査を開始しました。

EFPIAおよびAdvaMedDxを含む業界団体から医薬品・診断薬の共同開発パイプラインを収集し、特許活動はQuestelを通じてスクリーニングし、新興ターゲットを特定しました。

企業の10-K、投資家向け資料、および査読済み論文から価格帯と利用状況に関する手がかりを収集しました。

最後に、Dow Jones Factivaのキュレーションされたニュースフィードを活用し、新規上市および償還決定を追跡しました。

記載されている情報源は例示であり、エビデンス収集を完了するために多数の追加資料が参照されました。

市場規模の算定と予測

トップダウンの罹患率から治療プールへの積み上げアプローチを適用しました:がん有病率、治療適格率、検査採用率、平均販売価格、および再検査頻度からベース値を算出しました。

選定されたボトムアップによる検証では、サプライヤーの収益とチャネル在庫をサンプリングし、合計値の調整に役立てました。

主要変数には以下が含まれます:1)年間FDA CDx承認件数、2)腫瘍学医薬品売上における標的治療薬のシェア、3)NGSプラットフォームの導入済みベース、4)バイオマーカーパネルあたりの平均償還額、5)リキッドバイオプシーの普及率。

予測は、精密医療の資金調達における変化を捉えるため、シナリオ分析を重ね合わせた多変量回帰を活用しています。

サプライヤーの集計におけるデータギャップは、専門家へのヒアリングを通じて検証された地域固有のASPプロキシを用いて補完しました。

データ検証と更新サイクル

アウトプットは三段階のアナリストレビュー、独立した指標に対する分散テスト、および異常が生じた場合の回答者との再確認を経ます。

モデルは12ヶ月ごとに更新されます。重要なイベント(例:主要なバイオマーカーの承認)が発生した場合は、クライアントへの納品前に中間改訂が行われます。

Mordorのコンパニオン診断ベースラインが信頼性を持つ理由

企業が異なる製品ミックス、地理的区分、基準年、および更新頻度を選択するため、公表数値はしばしば乖離します。

本分野における主要なギャップ要因には、リキッドバイオプシーが計上されているかどうか、非腫瘍学適応症がどの程度積極的にモデル化されているか、および新興市場のボリュームが予測前に検証されている程度が含まれます。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 8.70 B(2025年) | Mordor Intelligence | - |

| USD 9.06 B(2024年) | Global Consultancy A | スコープ外の画像連携CDxおよび心血管パネルを含む |

| USD 7.50 B(2024年) | Industry Journal B | 複数の高成長アジア太平洋市場を除外し、正味価格ではなく定価ASPを使用 |

| USD 9.38 B(2024年) | Regional Consultancy C | リキッドバイオプシーに対する即時の支払者同等性を前提とし、より速い採用を予測 |

総合すると、この比較は、Mordorの規律あるスコープ選択、バランスの取れた採用曲線、および年次更新サイクルが、機会の規模評価やパフォーマンスのベンチマーキングを行う意思決定者が信頼できる、信頼性が高く追跡可能なベースラインをもたらすことを示しています。

レポートで回答される主要な質問

コンパニオン診断薬市場の規模はどのくらいですか?

コンパニオン診断薬市場規模は2026年に97億6,000万ドルに達し、12.18%のCAGRで成長して2031年には173億5,000万ドルに達すると予測されています。

コンパニオン診断薬市場の主要プレーヤーは誰ですか?

Qiagen NV、Agilent Technologies Inc.、Abbott、Biomerieux、F. Hoffmann-La Roche Ltdがコンパニオン診断薬市場で事業を展開する主要企業です。

コンパニオン診断薬市場で最も急成長している地域はどこですか?

アジア太平洋地域は予測期間(2026年~2031年)にわたって最高のCAGR12.45%で成長すると推定されています。

コンパニオン診断薬市場で最大のシェアを持つ地域はどこですか?

2025年において、北米がコンパニオン診断薬市場で最大の市場シェアを占めています。

最終更新日: