コンパニオンアニマル診断市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.77 十億米ドル |

| 市場規模 (2031) | 6.10 十億米ドル |

| 成長率 (2026 - 2031) | 10.20% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコンパニオンアニマル診断市場分析

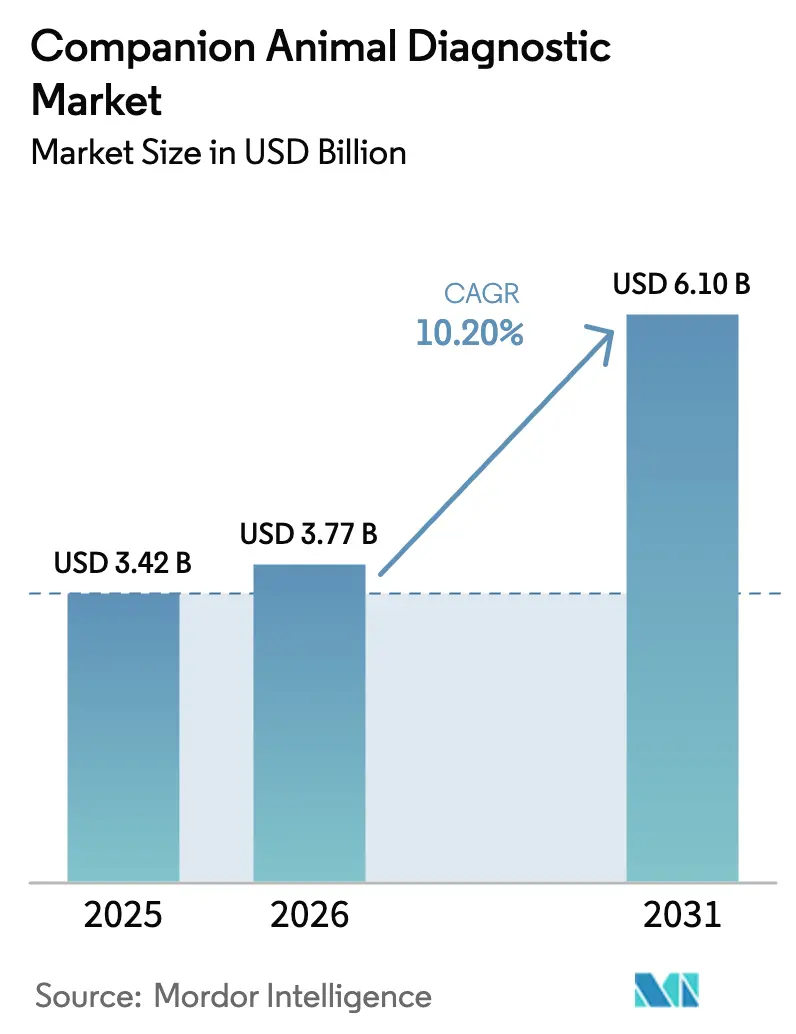

コンパニオンアニマル診断市場の規模は、2025年の34億2,000万USD、2026年の37億7,000万USDから、2031年までに61億USDへと拡大する見込みであり、2026年から2031年にかけてCAGR 10.20%を記録すると予測されています。北米におけるペット保険の大幅な普及拡大、欧州連合における病原体同定の義務化規制、そしてアジア太平洋地域における急速な都市部でのペット飼育増加が、この拡大を共同で支えています。クリニックはAI対応のポイント・オブ・ケア分析装置へのアップグレードを進めており、診断のターンアラウンドタイムを2日間から15分未満に短縮し、院内収益源を強化しています。EU規則2024/1973などの規制上の義務付けにより、細菌学検査は任意から必須検査へと転換され、持続的な検査量の増加が保証されるとともに、従来の培養法から多重分子パネルへの移行が加速しています。一方、中国、日本、インドにおける遅延しながらも急勾配の普及曲線は、高度な機能と低い販売価格のバランスを取ることができるサプライヤーにとって新たなホワイトスペースを示しています。競争力学は、すでに機器設置と試薬エコシステムを支配する3社の垂直統合型リーダーに有利に働いていますが、新興のマイクロ流体バイオセンサーは今後3年間で破壊的な可能性を示唆しています。

レポートの主要ポイント

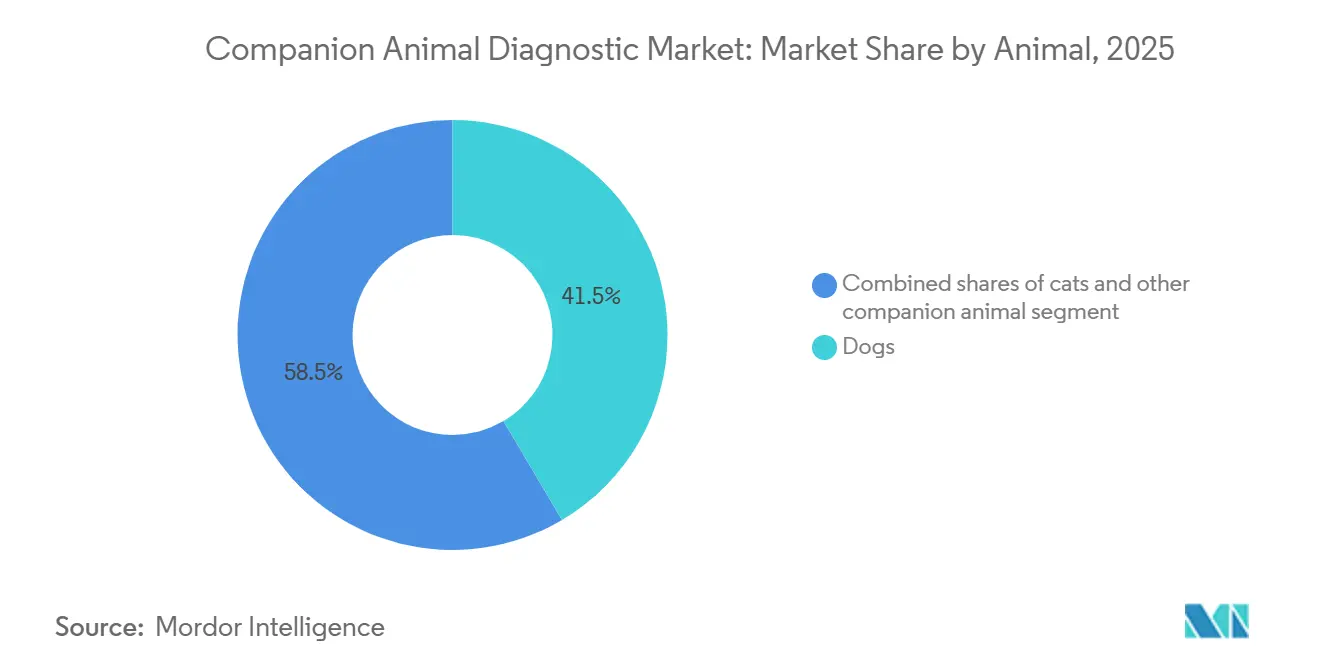

- 動物別では、犬が2025年のコンパニオンアニマル診断市場シェアの41.5%を占めてトップとなり、その他のコンパニオンアニマルは2031年までCAGR 11.23%で拡大すると予測されています。

- 用途別では、臨床病理学が2025年に33.4%の収益シェアを保持し、寄生虫学は2031年にかけてCAGR 11.78%で進展しています。

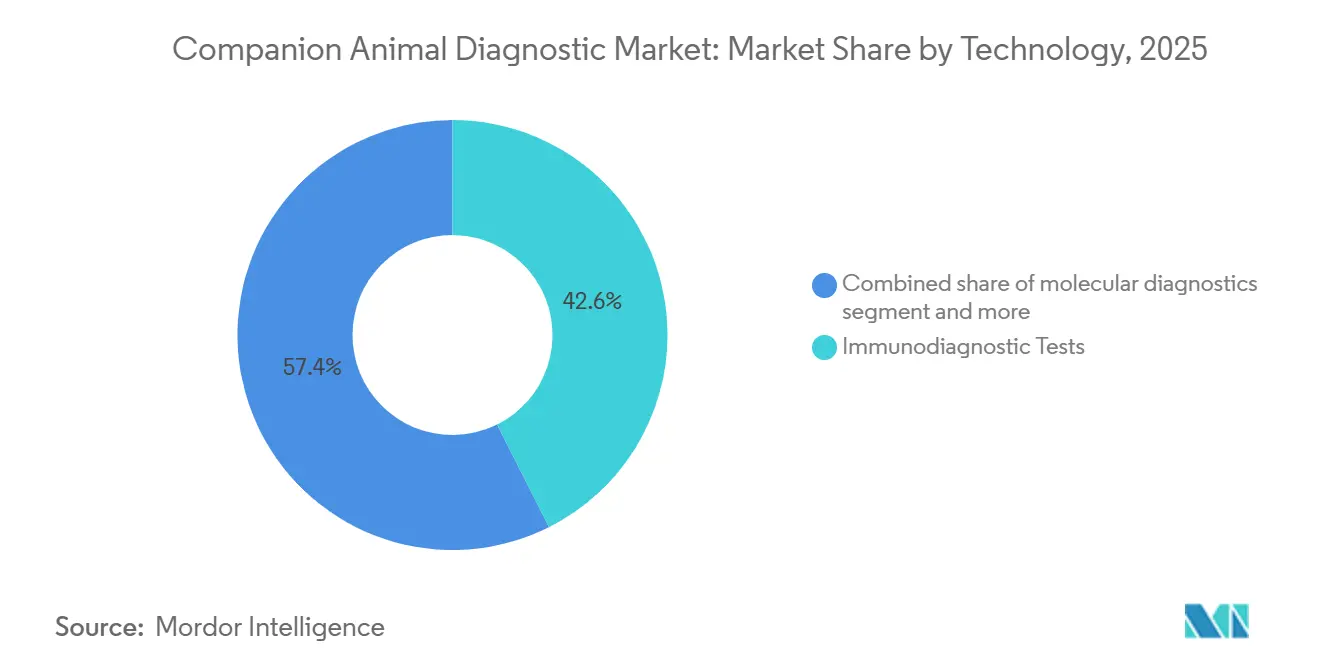

- 技術別では、免疫診断検査が2025年の支出の42.6%を占め、分子診断は2031年までCAGR 11.98%で成長すると予測されています。

- エンドユーザー別では、診断検査機関が2025年に46.5%の収益シェアを占め、ポイント・オブ・ケアおよび研究環境は2031年にかけてCAGR 12.21%で成長しています。

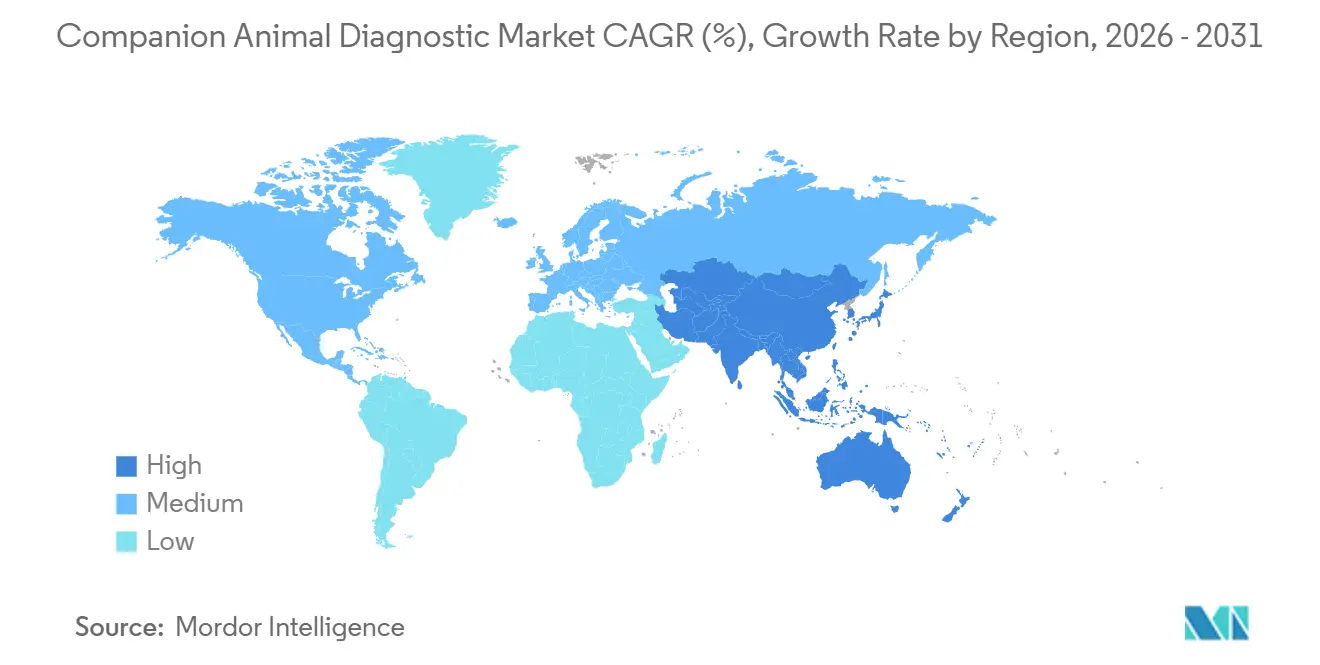

- 地域別では、北米が2025年に47.1%の収益シェアを保持し、アジア太平洋は2031年にかけてCAGR 11.41%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルコンパニオンアニマル診断市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ペット保険需要の増加 | +1.8% | 北米とEUのコア市場、オーストラリアでは普及率が2020年の10%から2024年の21%へと倍増 | 中期(2~4年) |

| コンパニオンアニマル頭数の増加 | +2.1% | グローバル、特にアジア太平洋の都市部での増加が最大(中国1億2,000万頭以上、日本1,840万頭、インド3,000万頭の犬) | 長期(4年以上) |

| 先進国における獣医師数の増加 | +1.2% | 北米(米国の獣医師127,536人、4.6%成長)、西欧(英国33,000人以上の獣医師)、オーストラリア | 中期(2~4年) |

| AI対応ポイント・オブ・ケア分析による診断ターンアラウンドの短縮 | +2.3% | 北米とEUが普及をリード、アジア太平洋の主要都市(東京、上海、ソウル)への波及 | 短期(2年以内) |

| エキゾチックペット向け多重パネルの採用拡大 | +0.9% | グローバル、特に鳥類・エキゾチック動物専門の認定医がいる北米とEUの専門クリニックに集中 | 中期(2~4年) |

| 在宅サンプル採取と連携するテレ獣医プラットフォーム | +1.5% | 北米が先行(Labrador、FetchDx)、EUおよびアジア太平洋の都市部市場へ拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ペット保険需要の増加

北米は2023年末に536万頭の保険加入ペットを記録し、前年比6.8%増となりましたが、これは対象となる頭数のわずか5.7%をカバーするに過ぎません [1]北米ペット健康保険協会、「業界現状レポート2023」、naphia.org。保険加入率が1ポイント上昇するごとに、約1億5,000万USDの追加検査支出が生まれます。これは、保険加入オーナーが高度な画像診断や分子パネルを承認する可能性が非加入者の3倍以上であるためです。欧州の成熟市場は引き続きより緩やかな拡大を続けていますが、オーストラリアは2024年までに普及率を21%へと倍増させており、後期加速の余地を示しています。保険会社はウェルネスポリシーに年次血液・尿検査パネルをバンドルするケースが増えており、経済サイクルを通じた需要の平準化が図られています。フォーミュラリーへの採用を確保したメーカーは、これらの前払い量を活用し、価格の整合性を守ることができます。

コンパニオンアニマル頭数の増加

アジア太平洋の都市部が現在、家庭でのペット取得を牽引しています。日本の犬・猫の頭数は2024年に1,840万頭に達し、中国は一線・二線都市で1億2,000万頭を超えました。しかし、人口動態だけでは収益を保証するものではありません。インドでは獣医師1人当たりペット10,000頭という比率が、3,000万頭の犬の頭数にもかかわらず、臨床検査の普及を抑制しています。転換点は、中産階級の家庭が予防ケアに年間300~500USDを継続的に充てるようになった時点で訪れますが、この閾値は北京、上海、ベンガルールですでに見え始めています。低コストパネルとリモート読み取りアプリを組み合わせたグローバルサプライヤーが、潜在需要を請求可能な量へと転換するうえで最も有利な立場にあります。

先進国における獣医師数の増加

米国の獣医師数は2024年に127,536人へと拡大し、より長い診察時間と定期的な年次診断が可能となっています [2]米国獣医師会、「獣医師労働力統計2024」、avma.org。英国は同年に33,000人の登録獣医師を記録し、ドイツ、フランス、スペインでは2,800人の開業医が追加されました。獣医師が1人増えるごとに、ウェルネス血液化学検査や糞便抗原スクリーニングを通じて年間18,000USDの検査室利用が増加します。地理的な不均衡は依然として存在するため、移動式診断トラックや遠隔医療プラットフォームが農村部の供給不足に対応するために台頭しており、コンパクトな分析装置の二次的な機器市場を創出しています。

AI対応ポイント・オブ・ケア分析による診断ターンアラウンドの短縮

Zoetis Vetscan Imagystは現在、糞便浮遊法、血液塗抹標本、尿沈渣、皮膚科スライドを5分以内に解析し、異常検出率は手動レビューより最大15%高くなっています。IDEXX Vetscan OptiCellは1台35,000USDで血液学的分類を自動化しており、中規模クリニックにとって実現可能な価格です。AIはターンアラウンドを24~48時間からチェアサイドでの即時判断へと短縮し、クリニック内での広範な採用を促しています。参照検査機関は、ベンチトップ型プラットフォームでは実用的でない次世代シーケンシングパネルなどの特殊メニューを拡充することで対応しています。

抑制要因の影響分析*

| 抑制要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響の 時間軸 |

|---|---|---|---|

| ペットケア 全体コストの上昇 | -1.4% | グローバル、 特に獣医師の人件費インフレが年率7%を超える北米とEUで最も深刻 | 短期 (2年以内) |

| 北米・欧州以外での 償還制度の限界 | -1.1% | ラテンアメリカ、 中東・アフリカ、東南アジア、ブラジル、アルゼンチン、タイ、ベトナムでは普及率2%未満 | 長期 (4年以上) |

| 新興市場における 高度試薬のコールドチェーン物流の不足 | -0.7% | アジア太平洋の 新興経済国(インド、インドネシア、フィリピン)、中東・アフリカ、ラテンアメリカの熱帯地域 | 中期 (2~4年) |

| 細菌学検査承認を 遅らせる抗菌薬耐性規制の強化 | -0.6% | EUコア (ドイツ、フランス、オランダ)の規則2024/1973の下、北米とアジア太平洋へ拡大 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

北米・欧州以外での償還制度の限界

ラテンアメリカでは8,000万頭の動物ベースにもかかわらず保険加入ペットは40万頭未満であり、東南アジアでは25万頭未満であるため、80~150USDで価格設定された分子アッセイはほとんどのクリニックの手の届かないところにあります。現金払い市場は25~40USDの化学パネルに傾倒しており、診断の深度が制限されています。ベンダーは、割引された新興市場向けSKUを選択するか、保険プラットフォームが成熟するまで参入を遅らせるかを選択しなければなりません。

ペットケア全体コストの上昇

2024年の米国における犬1頭当たりの平均獣医師支出は1,200USDを超え、保険未加入のオーナーが任意パネルを断るケースが増えており、これらは院内診断収益の22%を占めています。クリニックは現在、プロトコルをバジェットパッケージと包括パッケージに分類しており、価格に敏感なクライアントの間で診断不足のリスクが生じています。サブスクリプション型試薬価格設定や低コスト抗原検査を展開するサプライヤーは、マージンを損なうことなく検査量を回復することができます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

動物別:犬が診断支出を主導、エキゾチックペットが急成長

犬は2025年のコンパニオンアニマル診断市場収益の41.5%を生み出しており、米国の6,510万世帯の犬飼育家庭と品種特異的スクリーニングへの高い一頭当たり支出に支えられています。鳥類やウサギを含むエキゾチックペットは、1回のスワブから12種類のオウム目病原体を検出できる新しい多重PCRパネルに後押しされ、CAGR 11.23%で全カテゴリーを上回る成長を示すでしょう。

このセグメントの勢いは、2024年に鳥類・エキゾチック動物専門の認定医が14%増加したことを反映しており、専門アッセイへの職業的需要を生み出しています。規模の経済により、15USDの多重検査1回で、60USDの単一病原体アッセイ3回分を代替することができ、定期スクリーニングが拡大します。この追い風は、エキゾチックカテゴリーを2026年から2031年にかけてのコンパニオンアニマル診断市場成長の重要な貢献者として位置づけています。

用途別:寄生虫学がテレ獣医チャネルを通じて台頭

臨床病理学は2025年の用途別収益の33.4%を占め、ウェルネス検査と麻酔前検査の基盤となっています。寄生虫学はCAGR 11.78%で成長をリードすると予測されており、参照検査機関に郵送する在宅糞便キットによって牽引されています。このワークフローはLaboradorの79USDサブスクリプションによって先駆けられました。

郵送の利便性は時間的制約のあるペットオーナーに訴求し、クリニック受診の障壁を取り除きます。このモデルは2024年第3四半期だけで12,000件のサンプルを処理しました。クリニックは子犬・子猫パッケージに寄生虫スクリーニングをバンドルすることで対抗し、一部の院内検査量を維持しています。それでも、リモート糞便検査はコンパニオンアニマル診断市場に新たな定期収益をもたらす一方、クリニック中心の販売チャネルに挑戦することになります。

技術別:分子アッセイが最速の上昇余地を提供

免疫診断は2025年に42.6%で最大の支出カテゴリーであり続けましたが、分子診断は2031年までCAGR 11.98%を牽引し、全技術の中で最速となります。RealPCRパネルは現在、1回のスワブから最大8種類の呼吸器病原体を6時間以内に同定し、当日の治療を可能にしています。

Antechのシーケンシングベースの腫瘍学検査は、犬のリンパ腫に対して1パネル450USDで実用的な変異データを提供します。これらの機能は経験的治療を短縮し、抗菌薬スチュワードシップの義務付けを支援することで、収益拡大を促進し、コンパニオンアニマル診断市場のプレミアム層を強化しています。

エンドユーザー別:ポイント・オブ・ケアの能力が最速で拡大

診断検査機関は2025年に46.5%の収益を獲得し、幅広いメニューと物流規模を活用しています。ポイント・オブ・ケア環境は2031年までCAGR 12.21%を記録すると予測されており、クリニック1施設当たり約45,000USDで化学、血液学、免疫アッセイ、凝固を統合するHeskaのElement POCシステムに支援されています。

クリニックはクライアント来院中のケアプランに影響を与えるリアルタイムの回答を好み、特殊検査を参照検査機関に委ねています。この院内移行は消耗品需要を迅速なカートリッジへと傾け、定期収益源を強化するとともに、コンパニオンアニマル診断市場内の既存サプライヤー間の機器設置競争を激化させています。

地域分析

北米は2025年収益の47.1%を占め、536万頭の保険加入ペットと127,000人を超える獣医師労働力に支えられています。2024年の犬1頭当たりの平均年間支出は1,200USDを超え、AI駆動の分析装置や多重PCRパネルの早期採用を支えるレベルです。カナダは漸進的な成長に貢献する一方、メキシコは普及が進んでおらず、中価格帯の試薬バンドルのホワイトスペースを生み出しています。IDEXXは2024年第3四半期に9%のオーガニック成長を記録しており、主に参照機器を追加した北米クリニックによるものです。

欧州は価値ベースで2位にランクされており、英国での25%を超えるペット保険普及率と規則2024/1973に基づく細菌学検査の義務化によって牽引されています。この指令は2年以内に培養量を最大30%押し上げると予想されています [3]欧州医薬品庁、「規則2024/1973」、ema.europa.eu。スカンジナビアの40%の普及率はプレミアム診断を維持する一方、南欧・東欧は可処分所得の低さから遅れをとっています。ドイツとフランスの参照検査機関は、結果判明時間を24時間に短縮する自動化微生物学システムを採用しており、スチュワードシップのタイムラインに合致しています。

アジア太平洋は2031年にかけてCAGR 11.41%を達成すると予測されており、中国の1億2,000万頭以上のペット頭数と日本の成熟したクリニックインフラが牽引しています。中国では保険カバレッジが1%未満にとどまっているため、この地域を開拓するサプライヤーは低コスト抗原検査とバンドルされたウェルネスプランを強調しています。オーストラリアは2024年までに普及率が21%へと倍増し、迅速な分析装置設置を可能にしています。インドの獣医師不足は短期的な収益を制限していますが、遠隔医療プラットフォームが一線都市でのアクセスギャップを埋め始めています。

競合環境

IDEXX、Zoetis、Neogen Corporationは、ハードウェア、消耗品、クラウド分析エコシステムを通じて、コンパニオンアニマル診断市場収益の大部分を共同で支配しています。IDEXXのカミソリと替刃モデルは補助金付き機器を設置してクリニックを独自試薬購入に囲い込んでおり、2024年の設置台数は11%増加しました。Zoetisは医薬品流通を活用してVetscanラインをクロスセルし、2024年第3四半期に1億9,800万USDの診断収益を生み出しました。Heskaは小規模クリニックの設備投資を削減する単一フットプリントのElement POC分析装置で差別化を図っています。

専門企業はニッチなギャップを埋めています。Zoologixは12病原体PCRパネルでエキゾチック種に対応し、病原体当たりのコストを75%削減しています。テレ獣医スタートアップのLaboradorとQSM Diagnosticsは在宅糞便検査を可能にし、かつて実店舗クリニックを通じて流れていた低重症度の検査量を獲得しています。bioMérieuxとThermo Fisher Scientificは参照検査機関に自動培養・試薬システムを供給していますが、直接のクリニックチャネルを持たないため、ポイント・オブ・ケアでの存在感が限られています。

パルボウイルスと猫白血病を標的とした唾液ベースのマイクロ流体チップの特許出願が2024年に急増しており、非侵襲的診断への潜在的なプラットフォームシフトを示しています。既存企業はこれらのイノベーターを買収するか、3年以内に商業ローンチが行われた際にシェアを失うリスクを負うことになります。

コンパニオンアニマル診断業界リーダー

Neogen Corporation

Zoetis Inc.

IDEXX Laboratories Inc.

INDICAL BIOSCIENCE GmbH

Randox Laboratories Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Zoetisは英国およびアイルランドのVeterinary Pathology Groupを買収し、診断ネットワークを拡大しました。

- 2025年6月:IDEXXはCatalyst Cortisol Testを発売し、ポイント・オブ・ケアメニューを拡充しました。

- 2025年1月:IDEXXはCancer Dxをリリースしました。これは犬のリンパ腫の早期発見のための15USDの血液パネルです。

グローバルコンパニオンアニマル診断市場レポートの調査範囲

コンパニオンアニマル診断は、獣医師が犬、猫などのコンパニオンアニマルの健康を検出、モニタリング、管理するために使用する幅広い医療ツールと検査を包含しています。

コンパニオンアニマル診断市場は、動物別、用途別、技術別、エンドユーザー別、地域別にセグメント化されています。動物別では、犬、猫、その他のコンパニオンアニマルに分類されています。用途別では、細菌学、寄生虫学、臨床病理学、その他の用途にセグメント化されています。技術別では、免疫診断検査、分子診断、診断画像、その他の診断が含まれます。エンドユーザー別では、動物病院・クリニック、診断検査機関、その他が含まれます。地理的には、北米、欧州、アジア太平洋地域、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。各セグメントについて、市場規模と予測が金額(USD)ベースで提供されています。

| 猫 |

| 犬 |

| その他のコンパニオンアニマル(鳥類、ウサギ等) |

| 細菌学 |

| 寄生虫学 |

| 臨床病理学 |

| その他の用途 |

| 免疫診断検査 |

| 分子診断 |

| 診断画像 |

| その他の診断(バイオセンサー、マイクロ流体) |

| 動物病院・クリニック |

| 診断検査機関 |

| その他(ポイント・オブ・ケア/院内検査および研究・学術機関) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 動物別 | 猫 | |

| 犬 | ||

| その他のコンパニオンアニマル(鳥類、ウサギ等) | ||

| 用途別 | 細菌学 | |

| 寄生虫学 | ||

| 臨床病理学 | ||

| その他の用途 | ||

| 技術別 | 免疫診断検査 | |

| 分子診断 | ||

| 診断画像 | ||

| その他の診断(バイオセンサー、マイクロ流体) | ||

| エンドユーザー別 | 動物病院・クリニック | |

| 診断検査機関 | ||

| その他(ポイント・オブ・ケア/院内検査および研究・学術機関) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

コンパニオンアニマル診断市場の現在の価値はいくらですか?

市場は2026年に37億7,000万USDに達すると推定され、2031年までに61億USDに達すると予測されています。

コンパニオンアニマル検査への支出において最大のシェアを持つ地域はどこですか?

北米は、高い保険カバレッジと高度なクリニックインフラのおかげで、2025年のグローバル収益の47.1%をリードしました。

ペット向け診断において最も急速に成長している用途セグメントはどれですか?

寄生虫学は、在宅糞便検査キットとテレ獣医の普及に牽引され、2031年にかけてCAGR 11.78%で進展しています。

AIは獣医診療における診断ワークフローにどのような影響を与えていますか?

Vetscan ImagystやVetscan OptiCellなどのAI対応分析装置は、解析時間を数分に短縮し、クリニックが多くの検査を院内で実施できるようにすることで、ポイント・オブ・ケアの収益を向上させています。

最終更新日: