体外診断用包装市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

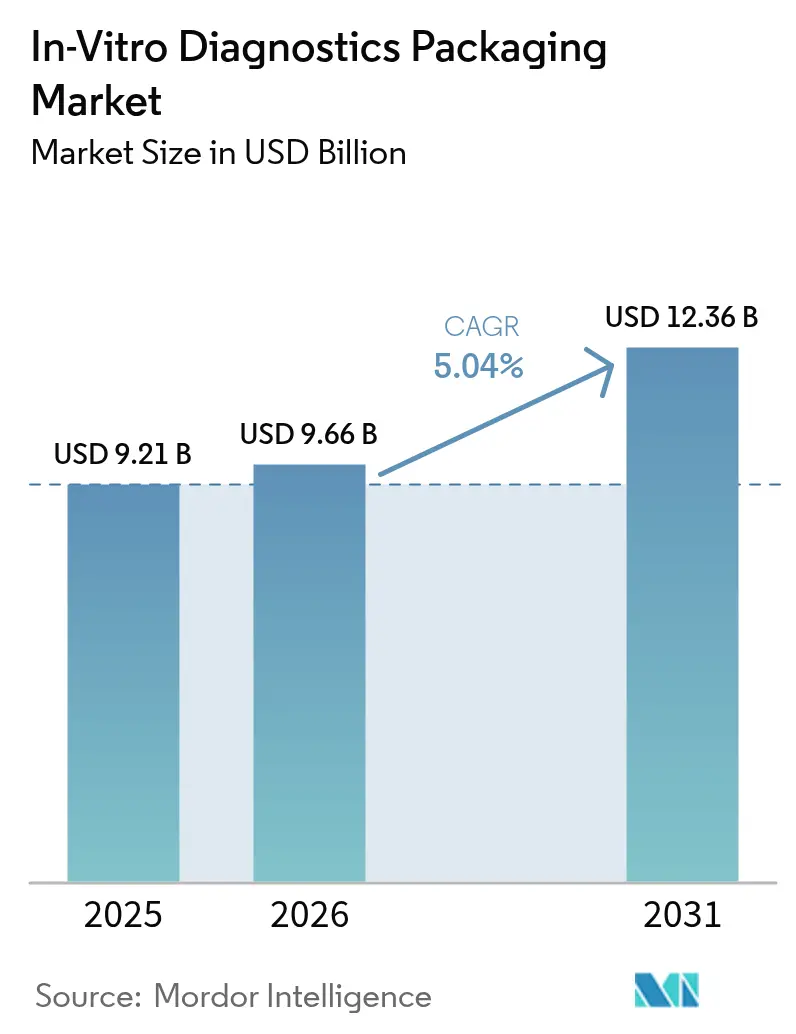

| 市場規模 (2026) | 9.66 十億米ドル |

| 市場規模 (2031) | 12.36 十億米ドル |

| 成長率 (2026 - 2031) | 5.04% CAGR |

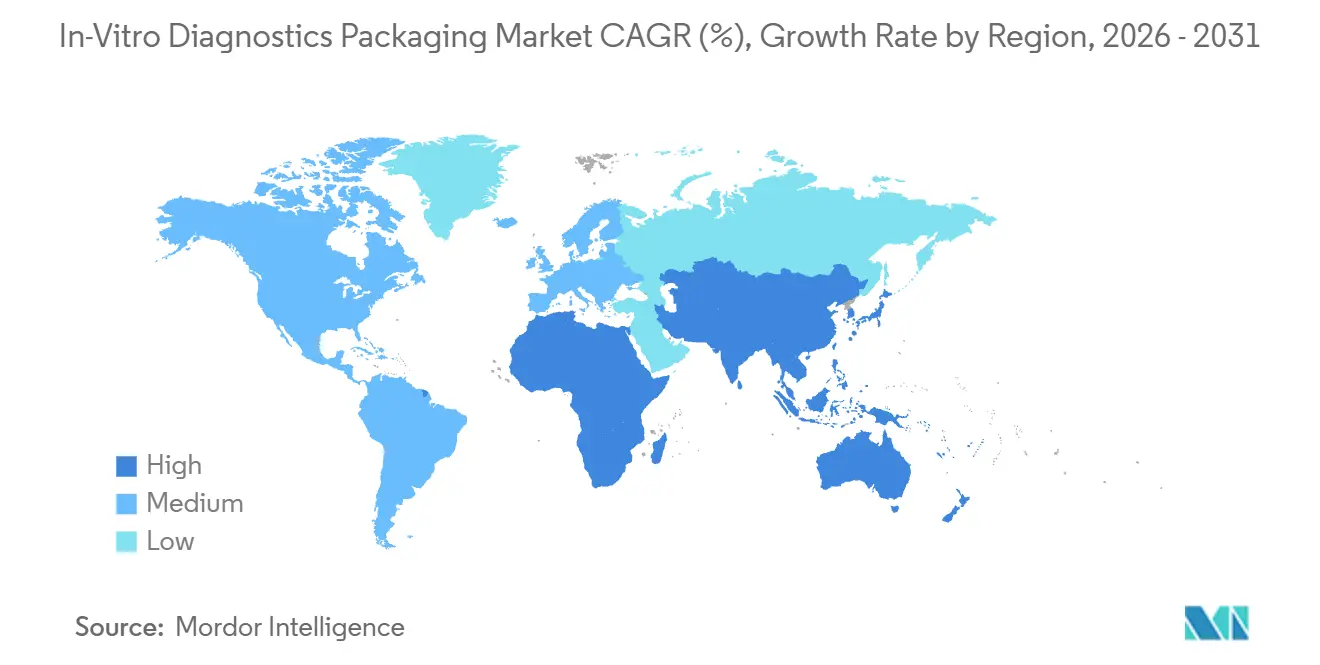

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

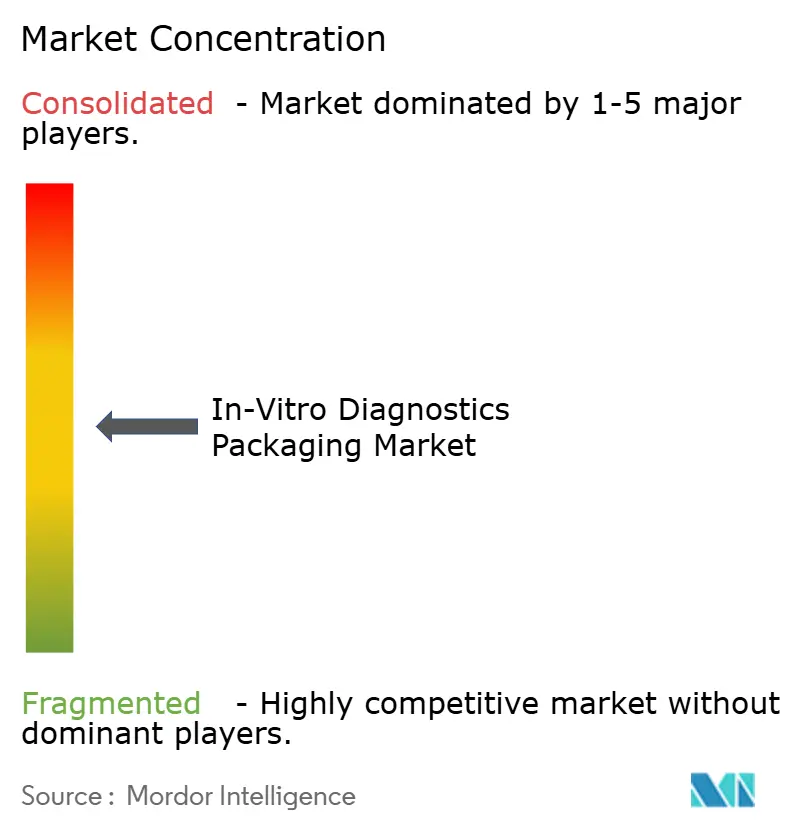

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる体外診断用包装市場分析

体外診断用包装市場の規模は、2025年に92億1,000万米ドル、2026年に96億6,000万米ドルと予測され、2026年から2031年にかけてCAGR 5.04%で成長し、2031年までに123億6,000万米ドルに達する見込みです。検査室自動化の強力な普及、在宅検査フォーマットの急速な拡大、およびコンテナ・クロージャー完全性に関する規制強化が、ポリプロピレンから環状オレフィン共重合体に至る各種材料にわたる需要を下支えしています。ポリマーサプライヤーは、従来のガラスや汎用樹脂から、ガンマ線滅菌や超低温バイオバンキングに耐える特殊グレードへと移行しており、新たに施行されたEU MDRおよびIVDR要件に対応しています。地域的なダイナミクスは引き続き北米の高スループット基準検査室に有利に働く一方、アジア太平洋地域の新規クリニック建設や政府のスクリーニングプログラムが量的成長を加速させています。同時に、欧州の包装・包装廃棄物規制に基づく持続可能性目標が、リサイクル素材やバイオベース原料への関心を高めていますが、医療グレードのリサイクルインフラはいまだ発展途上にあります。

主要レポートのポイント

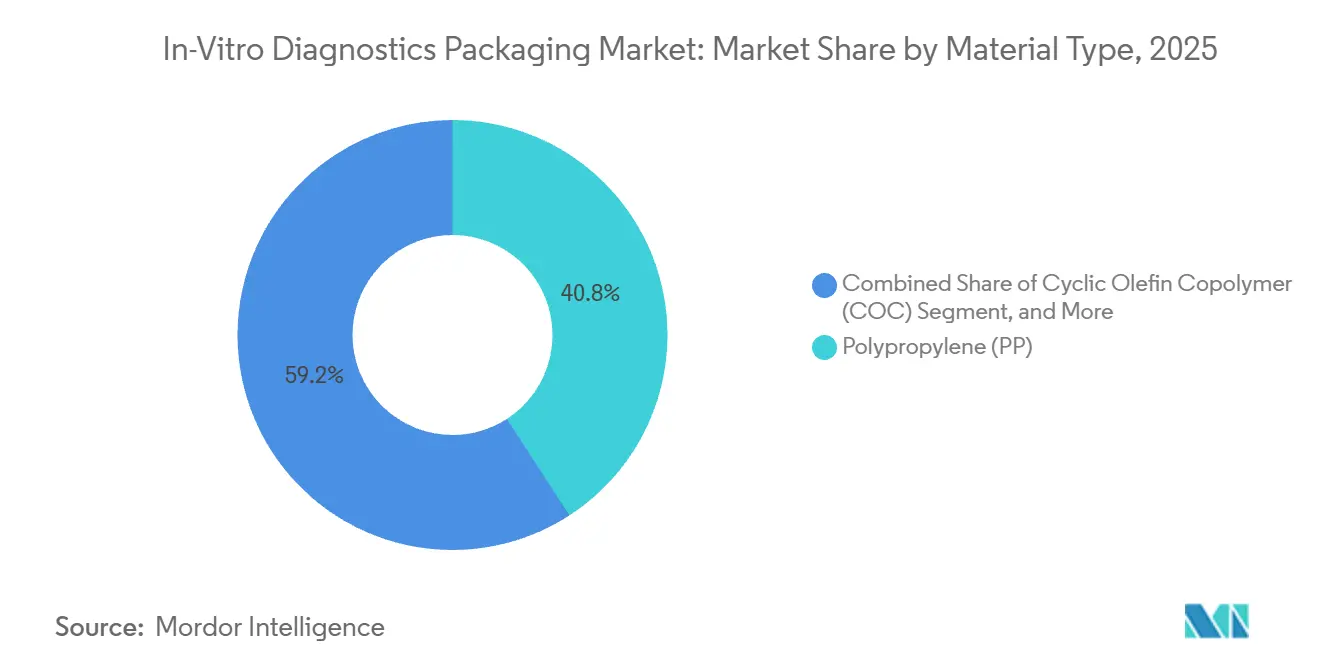

- 材料タイプ別では、ポリプロピレンが2025年の体外診断用包装市場シェアの40.84%を占めてトップとなり、環状オレフィン共重合体は2031年にかけてCAGR 6.43%で拡大する見込みです。

- 製品タイプ別では、チューブが2025年の体外診断用包装市場規模の38.27%を占め、クロージャーは2031年にかけてCAGR 6.83%で拡大しています。

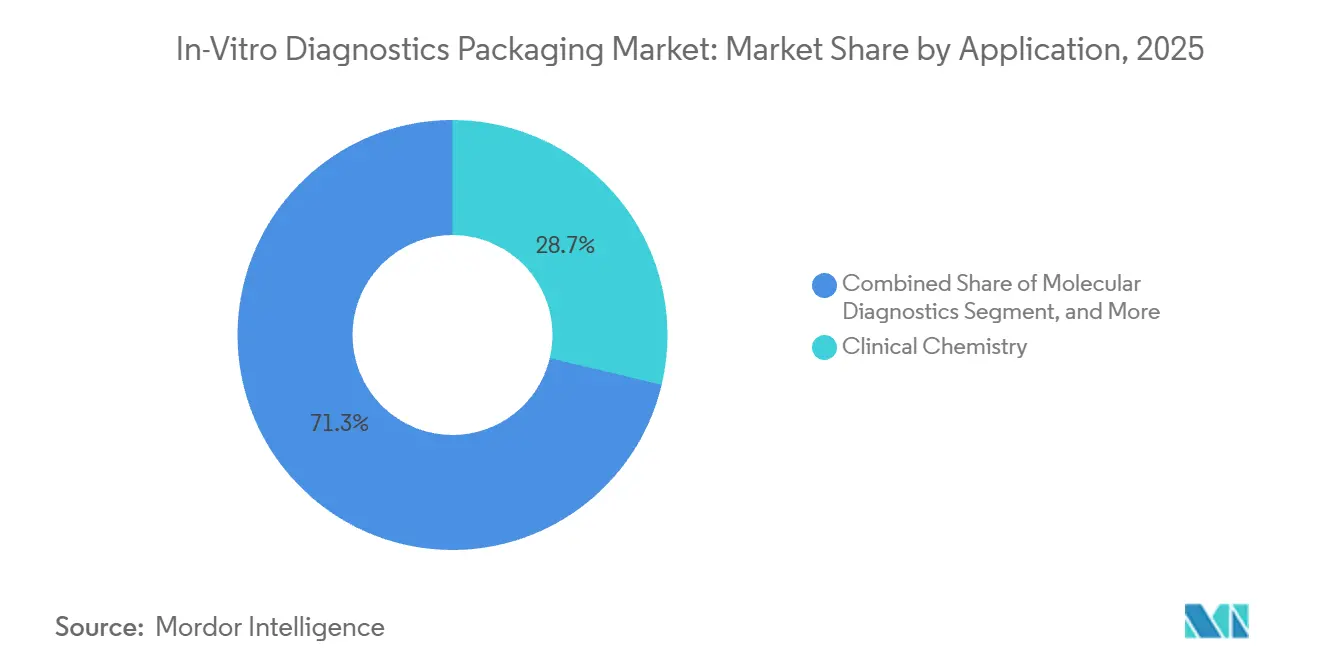

- 用途別では、臨床化学が2025年に28.72%を占め、分子診断は2031年にかけてCAGR 6.52%を記録する見込みです。

- エンドユーザー別では、診断検査室が2025年の市場シェアの45.82%を占めていますが、在宅医療提供者は予測期間中にCAGR 6.76%を達成する軌道にあります。

- 地域別では、北米が2025年に39.87%でトップを占め、アジア太平洋地域が2026年から2031年にかけて最も速い地域CAGRである7.12%を記録しました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

体外診断用包装市場のグローバルトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| チューブの需要増大 | +1.2% | 北米とアジア太平洋地域に集中するグローバル | 中期(2〜4年) |

| 在宅ポイント・オブ・ケア検査の普及 | +1.0% | 北米と欧州、アジア太平洋地域へ拡大 | 短期(2年以内) |

| 高スループット分子検査室における自動化の急増 | +0.9% | 北米、欧州、アジア太平洋地域の都市部ハブ | 中期(2〜4年) |

| 事前バーコード付き一次容器への移行 | +0.7% | 北米と欧州が主導するグローバル | 長期(4年以上) |

| 真空採血システムの採用拡大 | +0.6% | グローバル、アジア太平洋地域と南米での急速な普及 | 中期(2〜4年) |

| バイオバンク拡大による凍結バイアル需要の増加 | +0.5% | 北米、欧州、中国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

チューブの需要増大

真空採血管および特殊検体チューブが、体外診断用パッケージング市場を安定した成長軌道に乗せ続けている。採血センターでは手動注射器から真空採血管への移行が進み、溶血率を二桁台のマージンで削減することで、再採血の頻度と人件費の低減を実現している。[1]Wiley Online Library、「Journal of Clinical Laboratory Analysis」、onlinelibrary.wiley.com シールド針システムなどの安全設計バリアントは2024年にEU MDR認証を取得し、現在ではヨーロッパ全域の病院入札に採用されている。[2]BD、「Vacutainer Eclipse Blood Collection System」、bd.com リキッドバイオプシー腫瘍学における並行した進歩が、冷蔵なしで2週間にわたり核酸を安定化させる無細胞DNA採血管の普及を促進しており、これは物流上の課題を抱える地域において不可欠な特性となっている。[3]Greiner Bio-One、「VACUETTE Blood Collection Tubes」、gbo.com ロボット式検体ハンドラーはさらなる設計上の制約を加えており、グリッパーの精度を確保するためには、側壁の均一な厚みおよびバーコードの0.5ミリメートル以内の位置精度が不可欠である。これらの化を総合すると、採血管が体外診断用パッケージング市場における数量面の中核であることが確認される。

在宅ポイント・オブ・ケア検査の普及

償還制度の改革と患者の利便性が、検査を検査室のベンチから居間へと引き寄せ続け、体外診断用包装市場を活性化しています。2024年に発表された米国のガイダンスは、市販キットのラベリングおよび子供への安全性に関する規則を明確化し、製品承認を加速させました。トップセラーの抗原検査は2024年に2億個以上のクラムシェルパックを出荷し、耐久性のある一次包装が消費者の信頼を高めることを示しました。標準化団体は現在、家庭用フォーマットが医薬品の防湿性能を反映することを推奨しており、事実上2つのサプライチェーンを統合しています。デジタル統合はさらにハードルを上げており、英国の規制当局は現在、ユーザーを電子的な使用説明書に誘導するQRコードを義務付けており、シリアライゼーションの複雑さが増す一方でトレーサビリティが向上しています。[4]MHRA、「ポイント・オブ・ケア検査に関するガイダンス」、gov.uk その結果、使いやすさ、セキュリティ、接続性が融合した設計環境が生まれ、新たなチェックリストを満たすことができるキャップ・カートンサプライヤーの取扱量が増加しています。

高スループット分子検査室における自動化の急増

次世代シーケンサーと完全自動化抽出ロボットが体外診断用包装産業における材料選択を再形成しています。主力シーケンシングプラットフォームは年間2万ゲノムを処理し、50 kGyのガンマ線滅菌下でも透明性と完全性を保持する環状オレフィン共重合体で製造された超低DNA結合プレートを必要としています。抽出装置は試薬の残留を防ぐためにコニカルチューブの底部を要求し、コンバーターに旧来のフラットボトム金型の改修を迫っています。共同開発も増加しており、あるIVD大手企業はパッケージングパートナーとRFIDキャップ付きチューブを共同開発し、ラベル貼り間違いを95%削減しました。 このような共同エンジニアリングは、専用の需要ストリームを確保するだけでなく、付加価値のある電子機器を一次容器に組み込み、体外診断用包装市場の収益プールを拡大します。

事前バーコード付き一次容器への移行

病院は検体識別のゼロ欠陥を求めており、事前印刷チューブが好まれる解決策として体外診断用包装市場に持続的な押し上げ効果をもたらしています。認定機関は、ラベリングミスが前分析エラーの大半を占めることを強調しており、既製コード付き消耗品への投資を促しています。米国のある教育病院では、バーコード対応採血システムの導入後に患者の回転時間が22分短縮され、年間7桁の節約につながったことが記録されています。事前コード付きチューブには約20%のプレミアムが付くため普及はまだ不均一ですが、インドの新たな認定スコアリングがその使用を奨励しており、格差が縮まる可能性があります。耐久性の課題も残っており、滅菌サイクルによって従来のインクが退色する可能性があるため、サプライヤーはレーザーエッチングへの移行を進めています。これにより単位コストはわずかに増加しますが、複数回のオートクレーブ処理を経ても判読性が保証されます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 使い捨てプラスチックに関する環境上の懸念 | -0.8% | 欧州と北米、アジア太平洋地域でも圧力が高まりつつある | 中期(2〜4年) |

| 医療グレードポリマーのサプライチェーンの不安定性 | -0.6% | グローバル、欧州とアジア太平洋地域への深刻な影響 | 短期(2年以内) |

| EU MDRおよびIVDRの厳格なラベリング義務 | -0.5% | 欧州、輸出志向の製造業者へのグローバルな波及 | 長期(4年以上) |

| 公衆衛生システムにおける集中調達によるコスト圧力 | -0.4% | 南米、アフリカ、南アジア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

使い捨てプラスチックに関する環境上の懸念

欧州の包装・包装廃棄物規制は2030年までに65%のリサイクル含有量目標を定めており、使い捨て医療消耗品に即座の圧力をかけています。使用済み診断チューブは生物学的危険物であるため、通常の路上回収システムでは受け入れられず、病院は専用のオートクレーブと粉砕ハブに投資する必要があり、それぞれ最大500万米ドルのコストがかかります。パイロットプログラムは技術的な実現可能性を証明していますが、最大でも42%の転換率にとどまり、規模は小さいままです。バイオベースのポリプロピレンは意味のあるカーボンデルタを持つ代替品として浮上していますが、25%の価格プレミアムにより市場シェアは2%未満に留まっています。 2026年に発効する新たな炭素国境関税によりそのコスト差は縮小しますが、それまでの間、持続可能性規制が体外診断用包装市場の全体的な成長を抑制しています。

医療グレードポリマーのサプライチェーンの不安定性

2024年初頭、中東の工場停止により年間100万メートルトン以上のプロピレン原料供給能力が失われ、ポリプロピレン価格が18%急騰しました。長期契約を持たない中小コンバーターは全損を吸収し、転嫁サーチャージを余儀なくされ、入札コミットメントが圧迫されました。精製テレフタル酸の出荷遅延に起因するPET供給の並行混乱により、一部の欧州バイヤーの物流費が4倍に膨らむ航空輸送が増加しました。規制の変化もさらなる衝撃をもたらしており、米国のPFAS規制案は2027年までに多くの従来型防湿バリアコーティングを禁止し、代替コーティングが改善されない限り、特定の分子チューブの有効期限を6ヶ月短縮します。新興市場も独自のハードルを抱えており、インドの改訂ポリプロピレン規格はバッチレベルの証明書を義務付け、輸入通関を数週間延長します。累積的な不確実性が利益率を侵食し、体外診断用包装市場全体の生産計画を複雑にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料タイプ別:滅菌適合性においてCOCがシェアを拡大

ポリプロピレンは2025年に40.84%のシェアで体外診断用包装市場を支配しており、その低コストと実証済みの滅菌耐性を反映しています。このセグメントは大量射出成形ラインの恩恵を受け、チューブ1本あたりの変換コストを0.05米ドル未満に抑えています。環状オレフィン共重合体は現在最も急成長しており、2031年にかけてCAGR 6.43%で拡大する見込みです。その透明性と化学的不活性が、次世代シーケンシングカートリッジの厳格な仕様を満たすためです。COCはまたホウケイ酸ガラスと比較して10倍の耐破損性を示し、輸送中の損傷クレームを削減し、基準検査室の保険料を低下させます。規制当局は改訂附属書1に基づく完全性試験プロトコルを強化しており、予測可能なシール性能を持つ材料を優遇しています。COCをポリプロピレンシェル内に積層するハイブリッド共射出成形は、USP クラスVI適合性を損なうことなく原材料費を約5分の1削減します。ガラスは凍結保存や溶剤系試薬キットにおいてニッチな魅力を保っていますが、マイクロクラックに対する責任の増大が緩やかな侵食を示唆しています。

材料革新は地域ごとのコンプライアンスの微妙な差異を反映しています。日本の抽出物・浸出物規則は、未知のポリマーに対する承認に最大4ヶ月の追加期間を要します。欧州連合では、無菌用途に義務付けられたヘリウムリークテストが硬質ポリマーを優遇し、COCに段階的な優位性をもたらしています。持続可能な差別化を追求するサプライヤーはバイオベースのポリプロピレンを試験していますが、体外診断用包装市場のエンドユーザーがカーボン指標よりも無菌性と規制上の親しみやすさを優先しているため、普及は依然として限定的です。複数のポリマー化学が共存し、シェアの変動は滅菌線量耐性、透明性、リサイクル適合性によって左右されると予想されます。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

製品タイプ別:クロージャーが安全性革新をリード

チューブは2025年に38.27%のシェアを維持しましたが、クロージャーはすべての製品クラスを上回り、規制が改ざん防止および子供への安全性要件を引き上げる中でCAGR 6.83%の予測を記録しています。ISO 8317の改訂は米国毒物防止包装法の施行に反映されており、診断ブランドに視覚的または触覚的な開封インジケーターを備えたキャップの改修を義務付けています。最近の新製品は、開封時に色が変わるライナーを使用しており、パイロット市場での偽造品発生件数を5分の2削減しました。誘導シールフォイルも普及が進んでいます。ロボットハンドリング時のトルクのばらつきを排除し、コンテナ・クロージャー完全性スコアを向上させるためです。バイアルは単位量では少ないものの、環状オレフィン共重合体フォーマットが剥離を防ぎ、デリケートな酵素の吸着を低減するため、プレミアム価値を獲得しています。医薬品の定番であるメタルROPPキャップは、長期的な真空保持性能により高価値分子キットに再登場しており、レーザーベースのヘッドスペースリークテストを求める最近の認定ガイダンスを満たしています。

ペトリ皿とマルチウェルプレートは特殊な微生物学または細胞培養のニーズを満たしていますが、そのシェアは一桁台に留まっています。二次包装、検体バッグ、乾燥剤インサートがカテゴリーを補完しており、それぞれが防湿バリアおよびバイオハザード封じ込め基準によって形成されています。患者への直接配送が増加するにつれ、外装カートンは小包の落下テストに耐え、インタラクティブな使用説明書にリンクするQRコードを搭載する必要があり、コンバーターにマルチパスデジタル印刷システムの導入を促しています。製品レベルの多様化は、安全機能、自動化適合性、電子商取引への耐性に依存しており、これらの要素が体外診断用包装市場全体の収益分布を共同で方向付けています。

用途別:分子診断が包装仕様を再形成

臨床化学は現在2025年の市場シェアの28.72%で需要の基盤を担っていますが、分子診断はCAGR 6.52%でより速く拡大しており、仕様のプレイブックを書き換えています。独自の安定剤を含む無細胞DNAチューブは2週間血漿の完全性を保持し、ドライアイスなしでのグローバル輸送を可能にします。これは遠隔採集ルートで検体1件あたり50米ドルの価値があります。シーケンシングワークフローは蛍光散乱を防ぐために超透明なCOCプレートに依存しており、PCR検査は磁気ビード抽出に対応するコニカルマイクロチューブを好みます。ルーティンパネルはコスト感応度が高いため、ゲルバリア付き血清分離チューブが院内化学検査を支配し、遠心分離の負荷を軽減してエラー率を削減しています。血液学の関連性は正確なEDTA投与量に依存しており、現在は±2%の精度での重量充填が要求され、地域コンバーターの自動化アップグレードを促進しています。

アッセイの小型化が量的経済を変革しており、マイクロ流体チップがマイクロリットルサンプルを吸収し、単位需要を5 mLチューブから1.5 mLフォーマットへとシフトさせていますが、依然として堅牢なバーコードとセンサー適合性が求められます。規制カテゴリーは細分化されており、米国のCLIA免除が、医薬品包装の厳格さと消費者向けエルゴノミクスを融合させた簡易家庭用分子キットを奨励しています。腫瘍学、感染症、遺伝子スクリーニングの融合が、分子サブセグメントをイノベーションの最前線として維持し、体外診断用包装市場における存在感を段階的に拡大していきます。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

エンドユーザー別:在宅医療が使いやすさの基準を再定義

診断検査室は2025年に45.82%のシェアを占め、チューブ価格を数セントまで引き下げる大量契約を活用し、50ニュートンで滑ることなく容器を把持する完全ロボットラインを支援しています。しかし在宅医療提供者は最も急速な成長を示しており、価値に基づく保険が分散型採取を優遇する中でCAGR 6.76%で上昇しています。消費者向けチューブには、テクスチャーグリップゾーン、カラーコードキャップ、過度な締め付けに耐える漏れ防止シールが必要です。キットメーカーはまた、ISO 15223-1アイコンに準拠した乾燥剤ポーチと絵入り説明書を追加し、識字率の格差を埋めています。

学術・研究機関は-196℃保存に適した特殊凍結バイアルを追求しており、このニッチは数千万個の新規容器を必要とする大規模バイオバンク拡張によって活性化されています。病院はハンドヘルドアナライザーと互換性のある統合カートリッジを好み、長期的なセンサー校正安定性と冷蔵サプライチェーンを要求しています。QRコードやNFCコードがパッケージに表示される場合はサイバーセキュリティガイダンスが適用され、デジタル要素の検証タイムラインが延長されます。これらの多層コンプライアンストラックは、プロ用検査室消耗品と患者中心キットの設計上の差を拡大し、コンバーターに体外診断用包装市場内でのデュアルロードマップの開発を促しています。

地域分析

北米は2025年の市場シェアの39.87%でリーダーシップを維持しており、大規模な基準検査室、国家バイオバンクプログラム、および事前バーコード付きチューブと高度なクロージャー完全性を義務付けるISO 15189認定の普及に支えられています。2026年に45億米ドルと見込まれる検査室自動化への連邦資金が現在の設備投資サイクルを維持する一方、民間保険会社が高度な分子検査を償還し、プレミアム材料の使用を維持しています。カナダの普遍的モデルは安定した基準量を加えていますが、高級COCよりもコスト効率の高いポリプロピレンを好む傾向があります。

アジア太平洋地域は体外診断用包装市場の成長エンジンであり、2031年にかけてCAGR 7.12%を達成する軌道にあります。中国の「健康中国2030」計画は引き続き数千の一次クリニックを追加しており、それぞれが大量真空チューブを使用する基本的な血液学・化学分析装置を備えています。インドのアーユシュマン・バーラット制度は5億人の国民をカバーし、検査へのアクセスを拡大していますが、コンバーターに単位コストの削減を迫る価格設定を強制しています。韓国とオーストラリアはトップクラスの分子診断を推進し、COCおよびRFID対応チューブの需要を牽引しており、オーストラリアの遠隔地コミュニティにおける言語固有のラベリング規則は二言語カートンを必要としています。

欧州は依然として大きな市場ですが、ブレグジット後の乖離とEU MDR移行費用が予算上の負担を加えています。フランスとドイツはプレミアムガラスまたはハイブリッドバイアルを好み、ホウケイ酸ガラス専門業者の量を維持しています。南米最大のバイヤーはブラジルの公的システムであり、最低入札者に複数年の入札を授与し、利益率を圧縮しながらもスループットを保証しています。サウジアラビアとアラブ首長国連邦が主導する中東は、経済多様化イニシアチブに連動した最先端の基準検査室に主権投資を振り向けています。アフリカは二極化しており、南アフリカの民間グループが欧州品質に匹敵する一方、ナイジェリアとケニアのドナー資金プログラムは低コストで常温安定の検体キャリアを調達しています。

競合環境

体外診断用包装市場は依然として中程度に分散しており、Becton, Dickinson and Company、Greiner AG、Terumo、Thermo Fisher Scientific、その他の企業が垂直統合、独自ジオメトリー、規制上の先行優位性で競争しています。低結合プレートをバンドルした173億米ドルのプロテオミクス買収を含む最近の大型取引は、専用需要パイプラインを確保しようとする動きを反映しています。北マケドニアにおける1億米ドルのCOCバイアル工場は欧州および中東のカートリッジプログラムを直接ターゲットとしており、集中的な拡張戦略も浮上しています。

技術力が新たな参入障壁となっています。欧州の認定機関は現在、コンテナ・クロージャー検査にレーザーベースのヘッドスペース分析を推奨しており、この方法には各200万米ドルの社内計測システムが必要です。早期に投資したサプライヤーは先行者優位を確保しており、中小コンバーターはSKUあたり5,000〜10,000米ドルで試験を外注しなければならず、商業化が長期化しています。特許出願がリード地位を強化しており、あるガラス大手は2024〜2025年にかけてリキッドバイオプシーチューブのタンパク質吸着を低減することを目的とした表面コーティング特許を十数件提出しました。

持続可能性がホワイトスペースを生み出しています。2030年の義務が迫っているにもかかわらず、現在検証済みのリサイクル含有量製品を提供している参加者は15%未満であり、消費後の医療グレード樹脂ストリームを認定できる新規参入者に余地を残しています。耐破損性と低抽出物のバランスをとるハイブリッドガラス・プラスチックバイアルも差別化を広げています。全体として、サプライヤー戦略はコアポリマーの生産能力拡大とRFIDキャップなどの高利益率ニッチの間で揺れ動いており、すべては体外診断用包装市場内の競合ランキングを再編する進化する無菌性、完全性、環境規制の影の下にあります。

体外診断用包装産業のリーダー企業

Thermo Fisher Scientific Incorporated

Corning Incorporated

DWK Life Sciences

Amcor plc

AptarGroup Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:SCHOTT Pharmaは、自動化リキッドバイオプシーラインのガンマ線滅菌COCバイアルを検証するため、大手腫瘍学検査室ネットワークとの共同試験を開始しました。

- 2025年11月:欧州認定協力機構は、すべての一次容器に対するレーザーベースのヘッドスペース分析を支持するポジションペーパーを発表し、ISO 15189監査に影響を与えることが期待されています。

- 2025年8月:Corningは、分子診断向けに1億5,000万本のバイアル生産能力を追加する5億米ドルのノースカロライナ州ガラスチューブ拡張工場の機械的完成に達しました。

- 2025年5月:Greiner Bio-Oneは、ゲルバリアフォーマットに対する東南アジアの需要に応えるため、クレムスミュンスター工場でのVACUETTE CATチューブの生産を2倍に増やしました。

体外診断用包装市場のグローバルレポートスコープ

体外診断用包装市場は、人体から採取した血液や組織などのサンプルに対して行われる検査を対象としています。体外診断は疾患やその他の状態を検出することができ、また疾患の治療、処置、または予防を支援するために人の全体的な健康状態を監視するためにも使用できます。

体外診断用包装市場レポートは、材料タイプ(ポリプロピレン、ポリエチレンテレフタレート、ホウケイ酸ガラス、環状オレフィン共重合体、その他の材料タイプ)、製品タイプ(ボトル、バイアル、チューブ、ペトリ皿、クロージャー、その他の製品タイプ)、用途(臨床化学、分子診断、血液学、その他の用途)、エンドユーザー(病院、診断検査室、学術・研究機関、在宅医療提供者)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ポリプロピレン(PP) |

| ポリエチレンテレフタレート(PET) |

| ホウケイ酸ガラス |

| 環状オレフィン共重合体(COC) |

| その他の材料タイプ |

| ボトル |

| バイアル |

| チューブ |

| ペトリ皿 |

| クロージャー |

| その他の製品タイプ |

| 臨床化学 |

| 分子診断 |

| 血液学 |

| その他の用途 |

| 病院 |

| 診断検査室 |

| 学術・研究機関 |

| 在宅医療提供者 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ケニア | |

| ナイジェリア | |

| その他のアフリカ |

| 材料タイプ別 | ポリプロピレン(PP) | |

| ポリエチレンテレフタレート(PET) | ||

| ホウケイ酸ガラス | ||

| 環状オレフィン共重合体(COC) | ||

| その他の材料タイプ | ||

| 製品タイプ別 | ボトル | |

| バイアル | ||

| チューブ | ||

| ペトリ皿 | ||

| クロージャー | ||

| その他の製品タイプ | ||

| 用途別 | 臨床化学 | |

| 分子診断 | ||

| 血液学 | ||

| その他の用途 | ||

| エンドユーザー別 | 病院 | |

| 診断検査室 | ||

| 学術・研究機関 | ||

| 在宅医療提供者 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ケニア | ||

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

体外診断用包装市場の現在の規模はどのくらいですか?

2026年に96億6,000万米ドルであり、2031年までに123億6,000万米ドルの予測値に達する見込みです。

診断用包装において最も急成長している材料は何ですか?

環状オレフィン共重合体は、高いガンマ線照射量に耐え、ガラスのような透明性を提供するため、予測CAGR 6.43%でトップとなっています。

最も強い成長勢いを示している地域はどこですか?

アジア太平洋地域は、新規クリニック建設と公的スクリーニングプログラムにより、2031年にかけて年率7.12%で成長する見込みです。

クロージャーが投資家の関心を集めているのはなぜですか?

ISO 8317の改訂と改ざん防止義務が、クロージャーをCAGR 6.83%の予測で他の製品より前進させています。

持続可能性は調達決定にどのような影響を与えますか?

欧州の65%リサイクル含有量規則とグローバルなPFAS規制により、バイヤーはコストが高くてもリサイクル可能な樹脂とフッ素フリーコーティングを優先せざるを得なくなっています。

最終更新日: