日本体外診断市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 7.29 十億米ドル |

| 市場規模 (2026) | 7.61 十億米ドル |

| 市場規模 (2031) | 9.46 十億米ドル |

| 成長率 (2026 - 2031) | 4.43% CAGR |

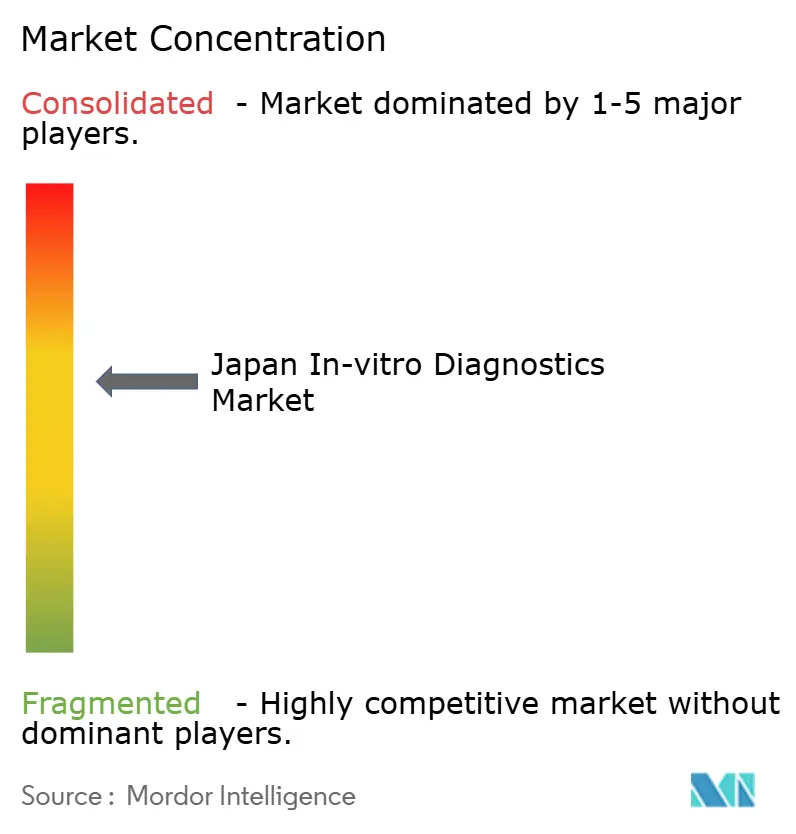

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本体外診断市場分析

日本の体外診断市場規模は、2025年の72億9,000万ドルから2026年には76億1,000万ドルへと成長し、2026年から2031年にかけてCAGR 4.43%で2031年までに94億6,000万ドルに達すると予測される。成長は、高齢化社会、精密医療プログラム、人工知能および検査室自動化の急速な普及によって牽引されている。予防スクリーニングに対する償還の強化と高スループット分析装置の迅速な普及が検査経済性を改善する一方、病院統合が完全自動化コア検査室への投資を促進している。同時に、ポイント・オブ・ケアプラットフォームは診断の範囲を診療所、リテールクリニック、在宅ケア環境へと拡大し、地域包括ケアに関する政府目標と整合している。精密腫瘍学と迅速規制経路の融合により、画期的なアッセイの市場投入までの時間が短縮され、次世代診断の発射台としての日本の魅力が高まっている。

主要レポートのポイント

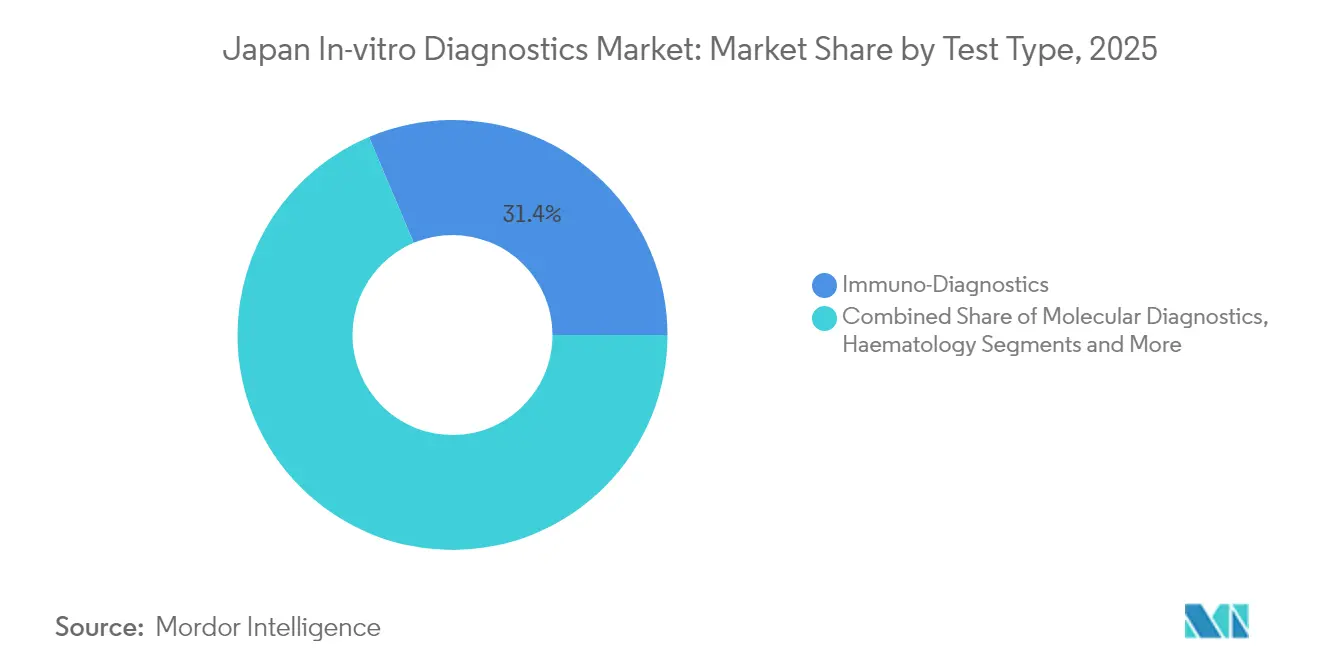

- 検査タイプ別では、イムノ診断が2025年の日本体外診断市場シェアの31.35%をリードし、分子診断は2031年にかけてCAGR 7.86%で拡大している。

- 製品別では、試薬・キットが2025年の日本体外診断市場規模の59.25%を占め、ソフトウェアおよびミドルウェアは2031年にかけてCAGR 8.55%で拡大している。

- 使用可能性別では、使い捨て体外診断機器が2025年の日本体外診断市場規模の67.10%のシェアを獲得し、2031年にかけてCAGR 6.55%で成長している。

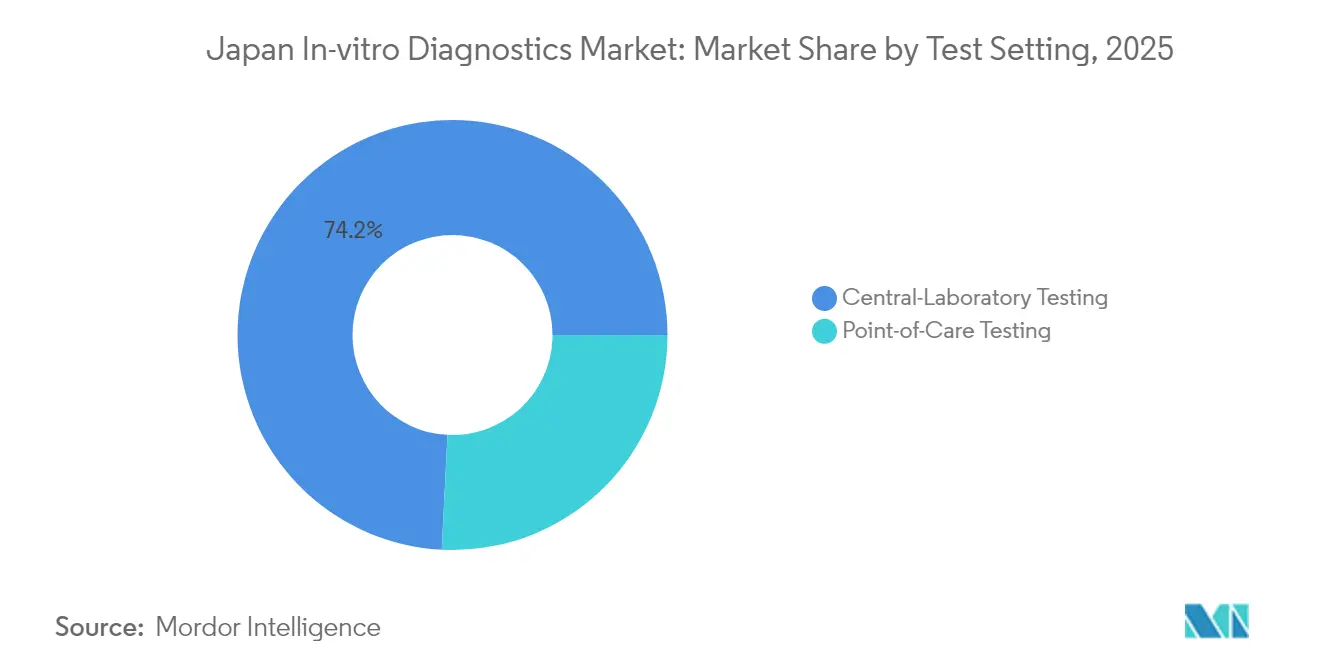

- 検査環境別では、中央検査室検査が2025年に74.20%のシェアを維持し、ポイント・オブ・ケア検査は2031年にかけてCAGR 10.15%で拡大している。

- 用途別では、感染症検査が2025年の日本体外診断市場シェアの26.65%を占め、腫瘍診断は2031年にかけてCAGR 8.98%で拡大すると予測される。

- エンドユーザー別では、病院系検査室が2025年の日本体外診断市場規模の45.25%を占め、診療所・リテールクリニックはCAGR 7.62%で成長すると予測される。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

日本体外診断市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化と慢性疾患の急増 | +1.8% | 全国都市クラスター | 長期(4年以上) |

| 政府による腫瘍学・精密医療への資金援助 | +1.2% | 全国三次医療センター | 中期(2~4年) |

| 企業ウェルネスおよび予防義務 | +0.7% | 大都市圏の雇用主 | 中期(2~4年) |

| 分散型ポイント・オブ・ケアプラットフォームへの移行 | +1.1% | 都市部のアーリーアダプター | 短期(2年以内) |

| 感染症対策の強化 | +0.6% | 全国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

慢性疾患負担の増大と急速な高齢化による診断需要全体の上昇

日本の65歳以上の人口は2024年に総人口の29.1%に達し、世界最高の割合となった[1]Shotaro KinoshitaおよびTaishiro Kishimoto、「高齢化社会のニーズに応えるための日本の医療システムの更新」、jmaj.jp。成人1,000万人における糖尿病の有病率と全死亡の27%を占める心血管疾患による死亡は、縦断的モニタリングの必要性を高めている。高齢患者は若年層と比較して2.3倍多くの検査を受けており、化学、血液学、イムノアッセイメニュー全体にわたる基準検査量を押し上げている。医療提供者はケアパスウェイに多バイオマーカー老年科パネルを組み込み、包括的な検査メニューへの需要を強化している。医療支出は2040年までに89兆円に達すると予測されており、病院は品質を維持しながら検査あたりのコストを抑制する高スループット分析装置へと向かっている。

政府支援による腫瘍学・精密医療プログラムが高度な分子検査を加速

2024年9月に開始されたクアッド・キャンサー・ムーンショットは、インド太平洋地域のがん対策に多額の資金を充て、日本がゲノム専門知識の中核を担っている。PMDAの迅速審査により、画期的な検査の承認期間は14か月から6か月に短縮され、2023年に承認された東レのAPOA2-iTQ膵臓アッセイがその好例である。公的資金がデジタルPCRおよび次世代シーケンシングの腫瘍変異検出の最前線ツールとしての普及を促進した。病院は標的療法の償還に対応するためコンパニオン診断検査室を拡充しており、日本体外診断市場を高付加価値の分子アッセイへと向かわせている。同じプラットフォームが希少疾患および遺伝性疾患検査にも移行し、アッセイ開発者の収益源を拡大している。

予防医療義務と企業ウェルネス制度による定期スクリーニング量の拡大

大手日本企業の78%が法定要件を超える年次バイオマーカーパネルに資金を提供しており、定期的な化学・イムノアッセイ量を年間15%押し上げている。従業員の健康目標を達成した企業に対する税額控除により、ウェルネス支出が企業収益性と結びついている。厚生労働省のデータによると、強固なウェルネスプログラムを持つ企業は医療費を23%削減し、欠勤を18%減少させており、診断が人的資本戦略において果たす役割を確固たるものにしている。ベンダーは代謝、心臓、がんスクリーニングマーカーをコスト効率の高い職場パネルにバンドルし、より粘着性の高い試薬収益を生み出している。この需要がバッチ処理を自動化し、雇用主向け報告モジュールを統合するミドルウェアの導入を促進している。

在宅ケアおよびリテールクリニックを支援する分散型ポイント・オブ・ケアプラットフォームへの技術的移行

新型コロナウイルス感染症後の規制緩和と地域包括ケアシステムにより、ポイント・オブ・ケアの普及がCAGR 10.8%で進んでいる。マイクロフルイディクスおよびナノテクノロジーの進歩により、ハンドヘルド機器で中央検査室レベルの精度が実現し、ターンアラウンドタイムが60%短縮され、エピソード・オブ・ケアコストが25%削減されている。密集した都市部の薬局やコンビニエンスストアクリニックが普及を牽引し、在宅ケア医師はブルートゥース対応メーターを遠隔モニタリングに活用している。使い捨てカートリッジとクラウドダッシュボードをパッケージ化したメーカーは複数年の消耗品契約を確保しており、日本体外診断市場の分散型検査への転換を強化している。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 通貨変動と輸入依存 | -0.7% | 全国の輸入依存セグメント | 中期(2~4年) |

| 病院統合による中央検査室能力の削減 | -0.5% | 都市部の病院クラスター | 中期(2~4年) |

| PMDAコンプライアンスサイクルの長期化 | -0.6% | 全国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

試薬・分析装置コストを押し上げる通貨変動と輸入依存

体外診断システムの約60%が輸入品であり、2024年に対ドルで15%下落した円安に検査室がさらされている[2]財務省、「外国為替レート – 2024年平均」、mof.go.jp。試薬価格は前年比18%上昇し、診療報酬改定を上回るペースで検査室の利益率を圧迫している。為替リスクをヘッジするため、医療提供者は設備投資を削減するが長期的な試薬支出を固定する試薬レンタル契約へと移行している。Sysmexは分析装置の国内生産を現地化することで顧客を通貨変動から守り、国内シェアを強化した。持続的な変動が高複雑度分子プラットフォームの購買決定に引き続き重くのしかかっている。

病院統合の継続による中央検査室検査能力の低下

厚生労働省の最適化施策により2024年以降に急性期病床施設が15%削減され、検査量がより少数のメガ検査室に集中している。統合された施設は重複する分析装置を排除し、残存する検査室が高スループットトラックへのアップグレードを進める中でも機器販売を一時的に抑制している。統合されたコア施設は検体受付から保管後処理までの統合前分析・後分析自動化を求めており、幅広いハードウェアポートフォリオを持つベンダーに恩恵をもたらしている。専門的な分子検査およびフローサイトメトリー検査については、検査量が分散したままであり、サプライヤーは日本体外診断市場全体で集中型・分散型の混合モデルをサポートする必要がある。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

検査タイプ別:精密ケアを再構築する分子診断

分子診断は2025年の日本体外診断市場規模に18億8,000万ドルを貢献し、2031年にかけてCAGR 7.86%で成長し、他のすべての検査カテゴリーを上回ると予測される。イムノ診断は2025年に31.35%のシェアを維持し、定着した感染症・ホルモンアッセイに支えられている一方、化学プラットフォームは代謝パネルに不可欠なままである。次世代シーケンシングとデジタルPCRが腫瘍変異スクリーニングを加速させており、審査時間を半減させるPMDA迅速承認を活用している。2025年2月に国内で商業化されたロシュのシーケンシング・バイ・エクスパンションシステムは、全ゲノムのターンアラウンドを6時間未満に圧縮し、同日中の精密腫瘍学的意思決定を可能にしている。同時に、高感度心臓トロポニンおよび脳性ナトリウム利尿ペプチドイムノアッセイが急性期ケアの有用性を拡大し、日本体外診断市場内でイムノ診断の収益基盤を強化している。

マルチプレックスPCR呼吸器パネルの採用は、臨床医が迅速な病原体鑑別を求めたパンデミック後に35%急増した。デジタル酵素結合免疫吸着システムが自己免疫マーカーの検出下限を改善し、早期疾患管理を強化している。AI搭載画像認識を備えた自動塗抹鑑別血液分析装置が、人材不足の中で検査室の生産性を向上させている。微生物学セグメントは同日中の菌種同定にMALDI-TOF質量分析法を統合し、抗菌薬適正使用支援に不可欠である。これらの技術的変革が総じて、高マージン試薬を優先する検査ミックスのアップグレードサイクルを活性化し、堅調な収益モメンタムを持続させている。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

製品別:検査室の進化を牽引するソフトウェア統合

試薬・キットは2025年の日本体外診断市場シェアの59.25%を確保し、消耗品中心のビジネスモデルの優位性を反映している。検査室はアッセイの信頼性を確保するためにプレミアム試薬を優先し、償還圧力にもかかわらず年間価格弾力性を支えている。機器・分析装置は、レガシー機器が前分析ロボティクスとミドルウェアを統合した完全自動化ラックに置き換えられるにつれ、安定した更新需要を示している。日本体外診断市場のミドルウェア規模は2025年に9%成長し、消耗品追跡を最適化し結果を自動検証するベックマン・コールターのクラウドネイティブDxONEスイートによって牽引された。

AI対応意思決定支援モジュールが分析装置の購入にバンドルされるようになり、ソフトウェアが補助的な位置づけからコアバリューへと変貌している。ベンダーはサブスクリプションによるアルゴリズム更新を収益化し、一時的な設備販売を超えた安定した収益源を確保している。コントロールや校正器などの消耗品は、品質保証義務の高まりに連動して中一桁台の成長を記録している。予算制約のある公立病院の間では、試薬量コミットメントに対する資本不要の分析装置設置というハイブリッド調達モデルが支持を集め、ベンダーの契約構造を再構築している。

使用可能性別:感染管理時代を支配する使い捨て機器

使い捨てカートリッジおよびサンプル採取機器は2025年の日本体外診断市場規模の67.10%を占め、新型コロナウイルス感染症後の感染管理規範に支えられている。ポイント・オブ・ケアの血糖、HbA1c、心臓マーカーアッセイにおける単回使用マイクロフルイディクスチップは交差汚染リスクを低減し、人員不足の地方クリニックにとって重要な物流を簡素化する。CAGR 6.55%の成長は、地域薬局で採用されたランセットから結果までの統合プラットフォームによってさらに促進されている。メーカーは環境への配慮に対応するためリサイクル可能なポリマーを採用し、日本の2030年廃棄物削減目標と整合している。

再使用可能な機器コンポーネントは、耐久性のあるキュベットとプローブアセンブリの経済性が有利な高スループット中央検査室において引き続き不可欠である。ベンチトップ分析装置と使い捨て反応キュベットを組み合わせたハイブリッドシステムは、スループットと生物安全性のバランスを取っている。フルオロポリマーコーティングフローセルなどの材料科学の進歩が再使用可能品の寿命を延ばし、総所有コストを抑制している。それでも、使い捨て品の採用は低検査量の病棟において従来の再使用可能品を侵食しており、日本体外診断市場全体で単回使用の優位性への構造的転換を示している。

検査環境別:ケア提供を再構築するポイント・オブ・ケアの拡大

中央検査室は2025年に規模の経済と包括的なメニューを通じて検査収益の74.20%を生み出し、日本体外診断市場を支えている。地域メガ検査室への統合が、検体受付から保管アーカイブまでのトラックベース自動化への需要を強めている。日本体外診断市場における全検査室自動化モジュールの規模は、病院システムが効率化投資を進める中で2025年に7%拡大した。

ポイント・オブ・ケア検査は規模は小さいものの、遠隔医療規制の緩和と在宅ケアの拡大に触媒されてCAGR 10.15%で急速に拡大している。ハンドヘルドマルチプレックスイムノアッセイリーダーが薬局での使用に承認され、CRPおよびインフルエンザの結果時間を数日から数分に短縮している。地方の都道府県はカートリッジ式分析装置を搭載した移動採血車を活用し、クリニック閉鎖の中でも診断カバレッジを維持している。分散した結果を病院電子記録と統合するミドルウェアはケアの継続性に不可欠であり、セグメント横断的なソフトウェア販売を牽引している。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

用途別:精密医療を牽引する腫瘍診断

感染症アッセイは2025年の日本体外診断市場収益の26.65%を提供し、肝炎、HIV、結核検査への継続的な需要がある。インフルエンザA/B、RSV、SARS-CoV-2を組み合わせたシンドロームパネルが冬季呼吸器シーズンを支配している。糖尿病モニタリングは企業ウェルネス義務の下でHbA1c検査頻度が上昇し、定番の検査として残っている。しかし腫瘍学は、リキッドバイオプシーおよびコンパニオン診断量の増加により2031年にかけてCAGR 8.98%で際立っている。

2025年4月にブレークスルーデバイス認定を受けた初のAI駆動肺がんコンパニオン診断であるロシュのVENTANA TROP2 RxDxは、精密腫瘍学に収束するイノベーションを体現している。循環腫瘍DNAのリキッドバイオプシーは侵襲的生検の負担を軽減し、縦断的サーベイランスを可能にして病院での採用を確保している。自己免疫・腎臓科パネルはバイオマーカー検証の恩恵を受け、多専門クリニックでのメニューの幅を広げている。高感度トロポニンへの心臓バイオマーカーの拡大は救急部門での迅速除外プロトコルを支援し、スループットを向上させている。

エンドユーザー別:成長のフロンティアとして台頭するリテールクリニック

病院検査室は2025年の日本体外診断市場シェアの45.25%を占め、統合された急性期ケアパスウェイと24時間体制の運営を活かしている。統合システムは化学、イムノアッセイ、血液学ラインのバンドル試薬契約を調達し、ベンダーからの価格譲歩を引き出している。独立系受託検査室は難解な検査に特化し、コスト効率を求める中小病院からの外注を引き付けている。

診療所・リテールクリニックは、単一の診察中に迅速な結果を提供するポイント・オブ・ケアプラットフォームに牽引されてCAGR 7.62%で最も急速な拡大を記録している。日本適合性認定協会が発行したISO 15189認定ガイドラインがこれらの多様な施設全体で品質を標準化し、臨床医の信頼を高めている。学術・研究センターは次世代シーケンシングおよびマルチオミクスアッセイの開拓を続け、新規バイオマーカーの検証に向けて産業界と連携している。機器サプライヤーは狭いリテールスペース向けにコンパクトな分析装置を、マルチサイトデータ集約向けにクラウド接続ミドルウェアを調整しており、日本体外診断市場のエンドユーザー多様化を裏付けている。

地理的分析

東京、大阪、名古屋は2025年の日本体外診断市場価値の相当な割合を生み出しており、密集した三次病院と高度な腫瘍センターに支えられている。これらの大都市圏はAI対応組織病理学とデジタルPCRのアーリーアダプターであり、高い患者数を活かして設備投資を正当化している。ロシュ・日立のコア検査室自動化導入に代表される継続的なインフラアップグレードが、検体から回答までの時間を短縮しながら人材負担を軽減している。

新幹線鉄道網沿いの準都市部回廊は複合的なダイナミクスを示している。中規模の地域病院は共有受託検査室に依存する一方、リテールクリニックがプライマリケアの空白を埋めている。地方自治体は予防スクリーニングに補助金を出し、都市平均を超えるイムノアッセイ量を拡大している。それでも、薬局でのケアサイト検査が病院採血に取って代わりつつあり、利便性に対する消費者の期待を反映している。

地方の都道府県はクリニック閉鎖と臨床医不足に直面しており、移動診断車と遠隔医療支援の在宅採取を促進している。使い捨てカートリッジを備えたポイント・オブ・ケア分析装置はコールドチェーンの制限を回避し、糖尿病、凝固、感染症の重要な検査を提供している。医療DXれいわビジョン2030の下での政府補助金は、クラウドミドルウェアを通じて地方の検査結果を都市部の専門医と接続し、地域格差に対処することを目指している。2030年までに、分散型ツールがアクセスを民主化するにつれて地理的二極化は縮小し、日本体外診断市場の全国的なフットプリントが確固たるものになると予測される。

競合環境

上位5社であるSysmex、Roche Diagnostics KK、Fujirebio Holdings、Abbott Japan、ベックマン・コールターは合計で相当な収益を獲得しており、適度に集中した環境を示している。Sysmexは血液学・凝固セグメントをリードし、国内製造を活用して通貨リスクをヘッジし、魅力的なサービスネットワークを展開している。ロシュはコバスおよびシーケンシングポートフォリオを通じて分子腫瘍学を支配し、日立ハイテクとの長年にわたる自動化共同開発によって補完されている。

Fujirebioなどの国内専門企業は腫瘍マーカーおよび神経変性アッセイに優れており、グローバル流通のために多国籍企業と提携することが多い。市場プレーヤーは機器、試薬、ミドルウェアをバンドルしたエコシステムソリューションを優先し、検査室のスイッチングコストを高めている。Sysmex–QIAGENの遺伝子検査およびロシュ–PathAIのデジタル病理学における戦略的提携は、ワークフロー全体にAIを統合する競争を浮き彫りにしている。PMDAの規制専門知識が深いベンダーはより迅速な承認を確保し、コンプライアンスの習熟を市場優位性に変えている。

ホワイトスペース領域にはリキッドバイオプシー、マルチプレックス在宅採取キット、リサイクル可能な使い捨てカートリッジが含まれる。コンパニオンアッセイを通じて診断と治療のモダリティを橋渡しできる企業は、日本の精密医療補助金を活用できる立場にある。価格競争は合理的なままであり、付加価値サービス契約とアルゴリズムサブスクリプションが償還圧力の中でマージンを守っている。全体として、イノベーションの速度と国内パートナーシップの深さが日本体外診断市場内のシェア変動を決定するだろう。

日本体外診断産業リーダー

Abbott Laboratories

Roche Diagnostics KK

Sysmex Corporation

Danaher Corp.

Fujirebio Holdings Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:ロシュが日本でシーケンシング・バイ・エクスパンション技術を発売し、全ゲノムのターンアラウンドを6時間未満に短縮した。

- 2025年1月:PMDAがインフルエンザウイルス検出試薬の安全性および自主検査要件の更新を発行し、体外診断のラベリングに影響を与えた。

日本体外診断市場レポートの範囲

本レポートの範囲によると、体外診断とは、様々な生体サンプルに対して体外検査を実施するために使用される医療機器および消耗品を指す。慢性疾患などの様々な医療状態の診断に使用される。

| 臨床化学 |

| 分子診断 |

| イムノ診断 |

| 血液学 |

| 微生物学 |

| 凝固 |

| その他 |

| 機器・分析装置 |

| 試薬・消耗品 |

| ソフトウェア・サービス |

| 使い捨て体外診断機器 |

| 再使用可能体外診断機器 |

| 中央検査室検査 |

| ポイント・オブ・ケア/ニアペイシェント検査 |

| 感染症 |

| 糖尿病 |

| 腫瘍学 |

| 心臓病学 |

| 自己免疫疾患 |

| 腎臓病学 |

| その他 |

| 病院系検査室 |

| 独立系診断検査室 |

| 診療所・リテールクリニック |

| 学術・研究センター |

| 検査タイプ別 | 臨床化学 |

| 分子診断 | |

| イムノ診断 | |

| 血液学 | |

| 微生物学 | |

| 凝固 | |

| その他 | |

| 製品別 | 機器・分析装置 |

| 試薬・消耗品 | |

| ソフトウェア・サービス | |

| 使用可能性別 | 使い捨て体外診断機器 |

| 再使用可能体外診断機器 | |

| 検査環境別 | 中央検査室検査 |

| ポイント・オブ・ケア/ニアペイシェント検査 | |

| 用途別 | 感染症 |

| 糖尿病 | |

| 腫瘍学 | |

| 心臓病学 | |

| 自己免疫疾患 | |

| 腎臓病学 | |

| その他 | |

| エンドユーザー別 | 病院系検査室 |

| 独立系診断検査室 | |

| 診療所・リテールクリニック | |

| 学術・研究センター |

レポートで回答される主要な質問

最も急速に拡大している検査カテゴリーはどれか?

分子診断が精密腫瘍学イニシアチブに牽引されてCAGR 7.86%でリードしている。

ポイント・オブ・ケアセグメントの成長規模はどの程度か?

ポイント・オブ・ケア検査は分散型ケアが普及するにつれてCAGR 10.15%で拡大している。

収益の大部分を生み出している製品タイプはどれか?

試薬・キットは定期的な消耗品需要により全体売上の59.25%を占めている。

使い捨て機器がシェアを拡大している理由は何か?

感染管理要件とワークフローの簡素化により、使い捨て機器は2025年に67.10%のシェアを獲得し、CAGR 6.55%の見通しとなっている。

病院統合は診断ベンダーにどのような影響を与えるか?

統合は冗長な中央検査室能力を削減するが、残存するメガ検査室における高スループット自動化への需要を促進し、販売サイクルを再構築している。

最終更新日: