自動車診断ツール市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

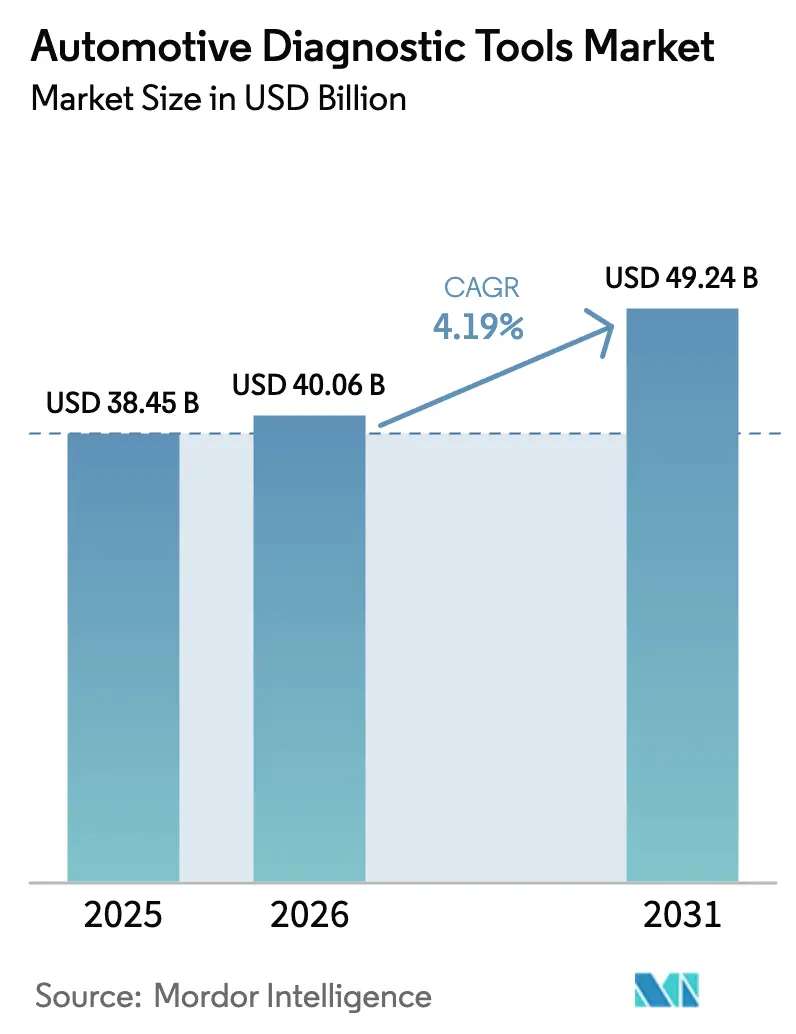

| 市場規模 (2026) | 40.06 十億米ドル |

| 市場規模 (2031) | 49.24 十億米ドル |

| 成長率 (2026 - 2031) | 4.19% CAGR |

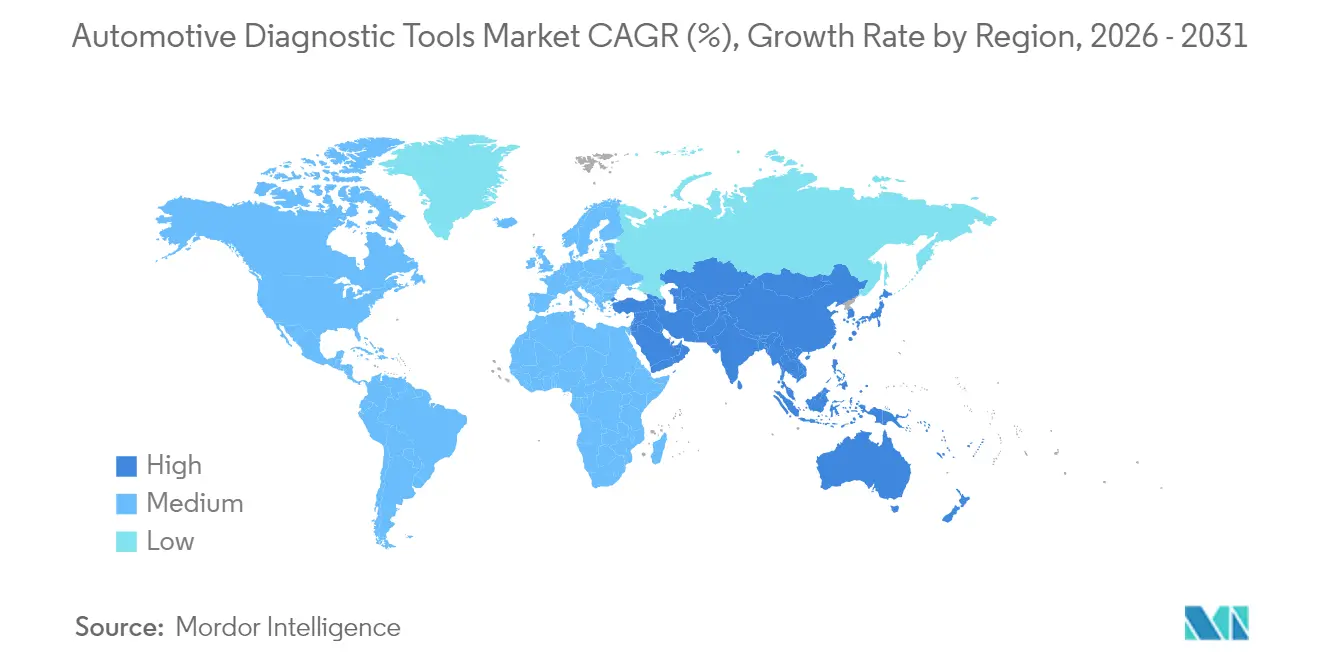

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車診断ツール市場分析

2026年の自動車診断ツール市場規模は400億6,000万米ドルと推定され、2025年の383億8,000万米ドルから成長し、2031年には492億4,000万米ドルに達する見込みで、2026年から2031年にかけて4.19%のCAGRで成長する。ソフトウェア定義車両プラットフォーム、厳格化するサイバーセキュリティ規範、および電動化義務が、ツール仕様を高電圧安全性、遠隔接続性、クラウド分析の方向へ誘導している。ワイヤレスインターフェース、無線(OTA)アップデート対応、およびISO/SAE 21434対応暗号化が、大規模サービスネットワークの購入基準として標準化されつつある。フォルトコード読み取り、ADAS校正、予知保全分析を単一画面に統合するプラットフォーム統合戦略が、ディーラーおよびフリートオペレーターの間で支持を集めている。アジア太平洋地域は、地域の電気自動車生産量と政府補助金がスキャンツール普及を加速させることで、最も強い需要牽引力を供給している[1]"電動化、ソフトウェア、自動化における進化する消費者ニーズを支える技術に後押しされ、アメリカ大陸のBosch Mobilityは成長を目指す、" Bosch, bosch.com。

主要レポートの要点

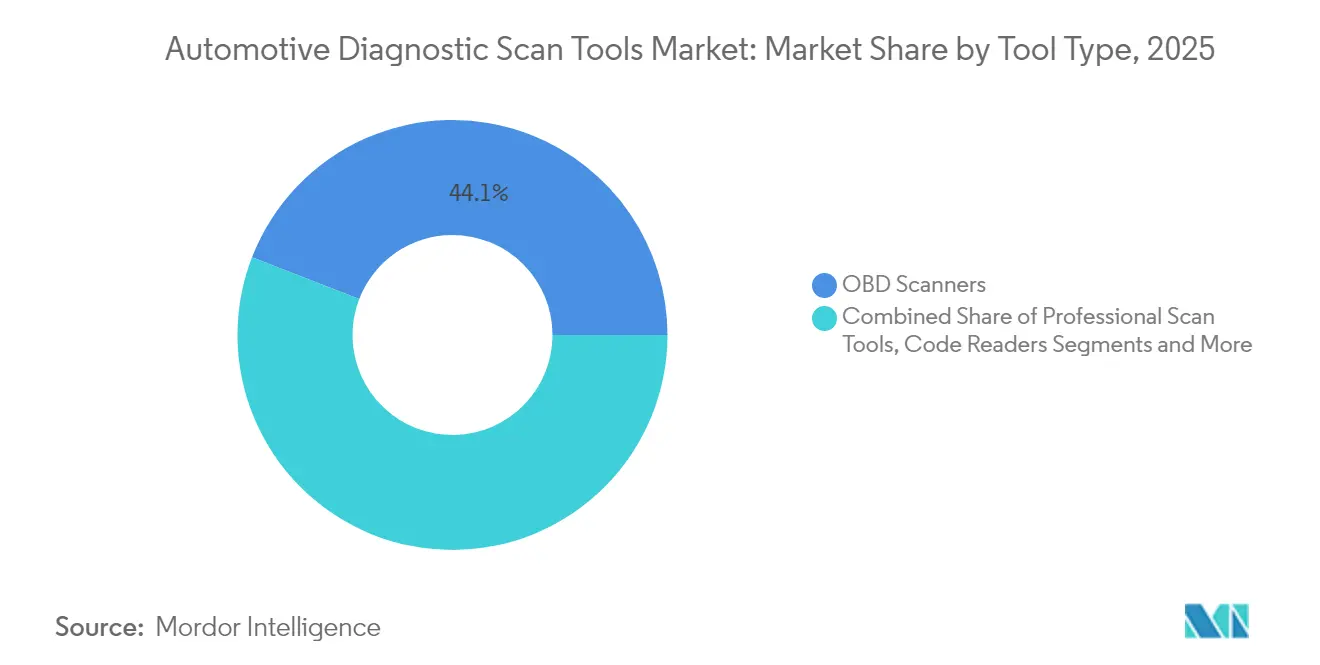

- ツールタイプ別では、OBDスキャナーが2025年の自動車診断ツール市場シェアの44.12%を占め、電気システムアナライザーは2031年までに5.88%のCAGRで拡大する見込みである。

- 車両タイプ別では、乗用車が2025年に60.74%の収益シェアでトップを占め、小型商用車は2031年まで6.05%のCAGRで成長している。

- 推進方式別では、内燃機関パワートレインが2025年の自動車診断ツール市場規模の69.55%を占めているが、バッテリー電気自動車は14.3%のCAGRで成長している。

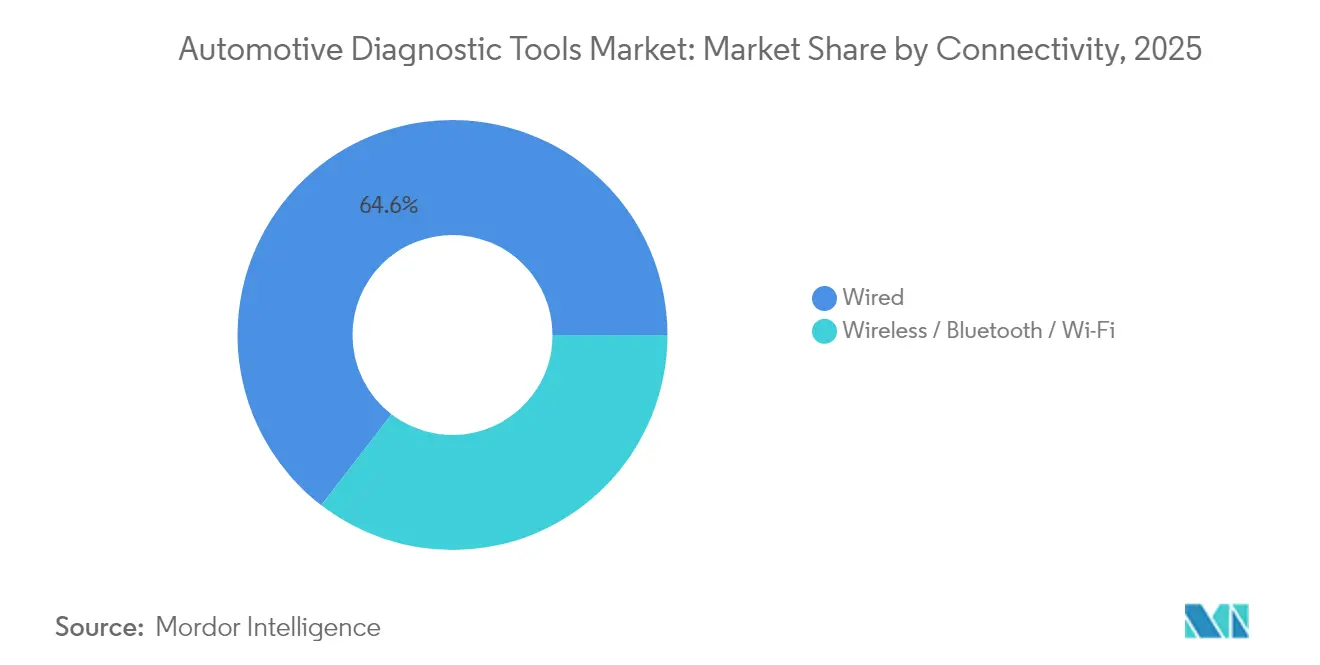

- 接続性別では、有線インターフェースが2025年に64.55%のシェアを占め、無線ソリューションは同様に11.76%のCAGRを記録している。

- エンドユーザー別では、OEMディーラーシップが2025年に52.12%のシェアを獲得し、フリートオペレーターは2031年まで最高の7.24%のCAGRを示している。

- 地域別では、アジア太平洋地域が2025年に36.05%のシェアを占め、7.52%のCAGRで最も急成長している地域であり続けている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の自動車診断ツール市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| パワートレインの急速な電動化 | +1.8% | アジア太平洋地域と欧州が先導するグローバル | 中期(2~4年) |

| OBD-III/遠隔診断規制の強化 | +1.2% | 北米・欧州 | 短期(2年以内) |

| 予知保全分析への需要増大 | +0.8% | グローバル、商用フリートに集中 | 中期(2~4年) |

| 世界の小型車保有台数の増加 | +0.6% | グローバル | 長期(4年以上) |

| OTAソフトウェアアップデート診断の統合 | +0.5% | 北米、欧州、中国 | 短期(2年以内) |

| 車載電子機器の複雑性の増大 | +0.3% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

パワートレインの急速な電動化

バッテリー電気自動車モデルは、標準的なOBD-IIリーダーでは読み取れない高電圧回路、サーマルパック、双方向充電器を使用している。カリフォルニア州は2026年までに統一されたEV診断インターフェースを義務付け、ツールベンダーにブランドをまたいでバッテリー健全性、絶縁抵抗、充電器の故障をデコードすることを強制する。Fluke FEV150などの充電ステーションアナライザーがグリッドとの相互作用を検証するためにサービスベイに加わっている。サプライヤーは80以上のブランドをカバーするTHINKTOOL CE EVDのような専用EVテスターで対応している。人材認定が車両の普及に遅れているため、経験の浅い技術者を誘導するデータ豊富なツールがシェアを獲得している。

OBD-III/遠隔診断規制の強化

SAE J1979-2は、2027年以降に販売される内燃機関車両に統一診断サービスのサポートを義務付けており、今後のJ1979-3規格はゼロエミッション車両を対象としている。CARBおよび欧州の規制当局も、サービスをガレージからデータセンターへ移行させるリアルタイムのクラウドベースの故障報告を求めている。大手ツールメーカーは、資金力の乏しい競合他社が対応に苦慮する可能性のある安全ゲートウェイ認証情報とISO/SAE 21434プロセスに投資している。14,000ポンドGVWRを超える大型エンジンは、40 CFR 86.010-18に基づく並行監視義務に直面している。遠隔アーキテクチャにより、フリートは故障前にサービスをスケジュールでき、計画外のダウンタイムを削減できる。

予知保全分析への需要増大

商用輸送業者は現在、パワートレイン、ブレーキ、タイヤのデータをAIクラウドにストリーミングし、故障の数日前に異常を検知している。Uptakeのプラットフォームは、路上故障の減少と部品在庫の最適化により4倍の投資対効果を報告している。車両がコンピューターへと進化するにつれ、予知診断はワークショップを事後対応型修理から継続的な稼働管理へと転換させ、ソフトウェア人材の需要を高めている。

世界の小型車保有台数の増加

道路上の車両増加、平均車齢の上昇、電子商取引利用の増大が年間サービス機会を拡大している。小型商用バンは最も急速なフリート拡大を記録しており、バッテリー、ブレーキ、排気ガス検査の頻度が増している。中国の自動車売上高は2023年に10兆人民元を超え、従来型モデルと新エネルギーモデルの両方に関連する診断ツール販売を下支えしている。新興市場は複数の独自デバイスの在庫を避けるために標準化されたスキャンプラットフォームを採用し、グローバルサプライヤーの数量レバレッジを高めている。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高度スキャンツールの高い初期費用 | -1.1% | グローバル、特に独立系ワークショップに影響 | 短期(2年以内) |

| サイバーセキュリティ認証のハードル | -0.7% | 欧州・北米、グローバルへの拡大 | 中期(2~4年) |

| 独立系アフターマーケットワークショップにおける技術格差 | -0.5% | グローバル、先進国市場で深刻 | 長期(4年以上) |

| OEM間の通信規格の断片化 | -0.3% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高度スキャンツールの高い初期費用

最高水準のADAS校正リグと高電圧アナライザーは1ベイあたり5万米ドルを超える場合があり、小規模ガレージには大きな負担となる。日本の1店舗あたり最大16万円の補助金は、ハードウェアとトレーニングの総費用のごく一部しか相殺できない。サブスクリプションアップデートは所有コストを増大させるが、安全ゲートウェイアクセスには不可欠である。こうした経済的事情により、独立系業者はフランチャイズネットワークや、OEMツールをオンデマンドで貸し出すasTechのような遠隔サービスプラットフォームへの移行を余儀なくされている。

サイバーセキュリティ認証のハードル

UN R155およびISO/SAE 21434は、車両がネットワークアクセスを許可する前に、ツールメーカーに脅威モデリング、暗号化、アップデート手順の文書化を義務付けている。監査サイクルには12~18ヶ月と新たなエンジニアリング層が追加され、資金力の乏しいイノベーターに不利に働く。認定サプライヤーは定期的なパッチスケジュールと無線による認証情報の更新で先行優位を守り、新規参入者の技術的ハードルを引き上げている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ツールタイプ別:単機能リーダーから統合プラットフォームへの移行

OBDスキャナーは、1996年以降のすべての乗用車モデルに対応しているため、2025年の自動車診断ツール市場において44.12%という最大のシェアを確保した。このカテゴリーに関連する自動車診断ツール市場規模は依然として成長しているが、現代のサービスベイは従来のハンドヘルド機器が欠いているADAS、高電圧、クラウド同期機能の組み合わせを求めている。Snap-onの2025年春のコードライブラリは数百万件のテストとMercedes-Benz向けの安全ゲートウェイを追加し、ユニバーサルハードウェアにOEMの深度を組み込む競争を浮き彫りにしている。

電気システムアナライザーは最速の5.88%のCAGRを記録しており、ライブテレメトリーアップロード中のスループットを維持するBluetooth 5.0とデュアルバンドWi-Fiモジュールに依存している。圧力リークテスターとバッテリー絶縁プローブは、EVパックの熱安全性を確保することでコアスキャナーを補完しており、Redline Detectionの機器がフリート安全認証を獲得している。サプライヤーは複数のセンサーハーネスを1つのシャーシに統合してタスク間でコストを分散させ、予算に敏感なワークショップの中でも価格プレミアムを正当化している。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

車両タイプ別:商用フリートがイノベーションを牽引するが乗用車が数量リードを維持

乗用車は、定期的な排気ガスおよび安全検査に支えられ、2025年の自動車診断ツール市場シェアの60.74%を維持した。しかし、フリート向けのバンやトラックがツール仕様のトレンドを牽引している。小型商用車は、電子商取引がダウンタイムを厳しく問う配送サイクルを加速させることで、2031年まで6.05%のCAGRで成長している。International TrucksのOnCommand Connectionのようなプラットフォームはリアルタイムのパフォーマンスデータをクラウドダッシュボードに送信し、路上故障を削減する予防的なサービス指示を促している。

14,000ポンドGVWRを超える大型リグはより厳格なCFR診断に準拠しており、マルチブランドデバイス内のプロトコルサポート要件を拡大している。Bosch Vehicle Healthレポートは混合フリートの冷却水とオイルの偏差を強調表示し、整備管理者がエンジン損傷前に問題に対処できるようにしている。電動化が配送バンに及ぶにつれ、ツールメーカーは単一のワークフローで内燃機関とバッテリーの分析を橋渡しし、技術者の学習曲線と在庫を平滑化しなければならない。

推進方式別:高電圧の専門知識がツールアーキテクチャを再構築

内燃機関プラットフォームは依然として2025年の自動車診断ツール市場規模の69.55%を占めているため、スキャンツールはOBDプロトコルに根ざし続けている。しかし、バッテリー電気自動車の14.3%のCAGRが診断の優先事項をリセットしている。Mega macsの「Pro」モードは400Vおよび800Vパック内の充電状態、抵抗、熱ドリフトを分析する。カリフォルニア州の規則は2026年以降に販売されるすべてのEVに標準化されたバッテリー健全性データの公開を義務付け、独自のサイロを侵食してマルチブランドデバイスを優遇する。

ハイブリッドパワートレインは排気処理チェックとインバーターテストを組み合わせることで複雑性を増大させており、この分野は今後のSAE J1979-3仕様が明確化する予定である。投資家は、コンピュータービジョンを使用して非接触EV診断を行うKinetic Automationのようなロボティクス新興企業を支援しており、大量サービスセンターでのより迅速なトリアージを約束している。光学、熱、デジタル診断のこの収束が次世代製品ロードマップを定義している。

接続性別:無線がシェアを拡大するが有線がディープフラッシュの優位性を維持

有線ケーブルは、ファームウェアフラッシュと安全ゲートウェイ解除に必要な安全なデータレートの強みにより、2025年も64.55%の市場シェアを維持した。車両がギガビットイーサネットバックボーンを採用するにつれ、安全性が重要な校正中はハードライン接続が不可欠であり続けるだろう。それでも、無線部分は移動の危険を排除し遠隔トリアージを可能にするため11.76%のCAGRを享受している。HARMANの新しいOTA 12.0スタックは高性能コンピューティングユニット全体の分散アップデートを調整しており、診断ツールはそのパイプラインと相互運用できなければならない。

モバイルファーストのオペレーターは、技術者がショップフロアの別の場所で作業している間にフリーズフレームデータをタブレットにストリーミングするドングルを重視している。セキュリティ態勢は依然として最重要であり、データリンクセキュリティに関するISO 15031-7ガイダンスが無線アダプター内の認証レイヤーを誘導している。USB-CとデュアルバンドWi-Fiポートを組み合わせたハイブリッドツール設計は、コンプライアンスを損なうことなく柔軟性を提供する。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:フリートが分析採用でディーラーシップを上回る

OEMディーラーシップはブランド固有の機能への独占的アクセスにより2025年の収益の52.12%を支配した。しかし、フリートオペレーターセグメントは予知保全が路上故障を最大70%削減するため7.24%のCAGRで上昇しており、この成果は迅速な回収をもたらす。asTechのような遠隔診断プロバイダーはオンデマンドで工場承認スキャンを提供し、小規模フリートが大きな設備投資を避けられるようにしている。

独立系ガレージは投資上のハードルに直面しているが、一部の市場では政府支援を受けており、日本は2025年3月からスキャンツールとトレーニング費用の一部を補助している。Valeo Tech Academyのようなスキルアッププログラムは技術者にEV安全性とADAS校正を認定し、すべてのエンドユーザーグループの労働力プールを拡大している。

地域分析

アジア太平洋地域は2025年の自動車診断ツール市場シェアの36.05%を占め、7.52%のCAGRで最も急速に拡大している。2023年の中国のEV生産50%増加と10兆人民元の自動車収益基盤がツール需要を旺盛に保っている。北京の2025年までの自律移動フリートへの推進は、出発前にレーダーアライメントとライダーの清潔さを検証するV2X対応診断を必要としている。日本は2024年10月に義務的なOBD検査を開始し、コンプライアンスを確保するためにワークショップのスキャンツール購入を補助している。ASK AutoとAISINのインドのアフターマーケット合弁事業は南アジア全体に部品とサービスネットワークを拡大し、地方都市でのスキャンツール普及率を高めている。

北米は強力な規制の勢いを持って続いている。カリフォルニア州の先進クリーンカーII規則は2026年までに標準化されたEV診断を義務付け、CARBは物理的な検査訪問の必要性を排除する遠隔OBDの概念を試験運用している。フリートはUptakeのAI健全性レポートを採用して整備予算を最適化し、データをクラウドダッシュボードに送信するツールのアップグレードを強化している。OEMディーラーシップはSnap-onの2025年ソフトウェアウェーブを通じてMercedes-Benzなどのブランドに安全ゲートウェイ解除を追加している。

欧州は診断インターフェースの型式認証監査を要求するUN R155サイバーセキュリティ規則に準拠している。大手サプライヤーはこれらの監査に対応するためにISO/SAE 21434フレームワークを組み込み、フランチャイズワークショップは企業のコンプライアンスカバレッジから恩恵を受けている。自動車産業協会が認定するトレーニングスキームは、特に高電圧サービスにおける技術格差を解消している。

競合環境

自動車診断ツール市場は、OEMディーラーシップ、独立系ワークショップ、フリートオペレーターにわたる多様な顧客要件により、単一のプレーヤーが市場を支配することなく、中程度の集中度と断片化した競争ダイナミクスを示している。戦略的パターンはプラットフォーム統合とサイバーセキュリティコンプライアンスを重視しており、Boschのような主要プレーヤーは2025年からテスラの診断サポートを追加しながら、車両診断、修理指示、自動車メーカーの文書を統合プラットフォームに統合するESI[tronic] Evolutionソフトウェアを推進している。

新規参入者はAIとロボティクスを活用している。Kinetic Automationのコンピュータービジョンロボットは物理的な接続なしにEVをスキャンし、大量サービスレーンのスループット向上を約束している。UptakeはTruckSuiteと提携して、専用ハードウェアではなく既存のテレマティクスフィードを使用して予知分析を小規模フリートに提供している。asTechは月額料金なしで遠隔OEMスキャンを提供し、大きな投資なしに工場レベルの深度を求める独立系ショップに訴求している。

サイバーセキュリティコンプライアンスが重要な参入障壁を定義している。ベンダーはISO/SAE 21434文書化パイプラインと継続的なパッチインフラを構築して型式認証アクセスを維持している。Bosch-Microsoftのようなクラウド大手とのパートナーシップが自動故障解釈のための生成AIを推進している。一方、Bosch Auto Serviceのようなフランチャイズコンセプトは高電圧ベイ、ショップ管理ソフトウェア、診断サブスクリプションをバンドルしてアフターマーケット収益を確保している。

自動車診断ツール産業リーダー

Delphi Automotive PLC

Robert Bosch GmbH

Continental AG

Snap-on Incorporated

Denso Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Snap-onは2025年春の診断ソフトウェアをリリースし、安全ゲートウェイアクセスと30以上のメーカーへの対応を追加した。

- 2024年12月:RepairifyはAuto-Waresと提携し、Bumper to BumperおよびAuto Valueストア全体にasTech遠隔診断サービスを展開した。

- 2024年11月:Autelは拡張されたADAS機能を備えたMaxiSYS 906 MAX診断タブレットを発売した。

世界の自動車診断ツール市場レポートの範囲

自動車診断ツールは車両の故障を診断するために使用されており、先進技術による車両アーキテクチャの複雑化が進む中、自動車診断ツールの役割は日々増大しており、問題を迅速に特定して修理することができる。これらのツールは高効率であり、車両のパワートレイン、ボディ、シャーシの診断を実行しながら複雑なコードを分析することができる。これらのツールは、軽量消費者向け車両から重量消費者向け車両まで、あらゆる種類の自動車のサービスステーションで広く使用されている。

自動車診断ツール市場レポートは、市場における最新技術、トレンド、および発展に関する詳細を網羅している。レポートの範囲は、タイプ、車両タイプ、地域に基づくセグメント化を対象としている。タイプ別では、市場はOBD、電気システムアナライザー、スキャンツールにセグメント化されている。車両タイプ別では、市場は乗用車と商用車にセグメント化されている。地域別では、市場は北米、欧州、アジア太平洋、その他の地域にセグメント化されている。

各セグメントについて、市場規模と予測は金額(米ドル)に基づいて行われている。

| OBDスキャナー |

| プロフェッショナルスキャンツール |

| 電気システムアナライザー |

| 圧力・リークテスター |

| コードリーダー |

| 乗用車 |

| 小型商用車 |

| 中型・大型商用車 |

| 内燃機関 |

| バッテリー電気自動車 |

| ハイブリッド・プラグインハイブリッド |

| 有線 |

| 無線/Bluetooth/Wi-Fi |

| OEMディーラーシップ |

| 独立系アフターマーケットガレージ |

| フリートオペレーター |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| 中東・アフリカその他 |

| ツールタイプ別 | OBDスキャナー | |

| プロフェッショナルスキャンツール | ||

| 電気システムアナライザー | ||

| 圧力・リークテスター | ||

| コードリーダー | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 中型・大型商用車 | ||

| 推進方式別 | 内燃機関 | |

| バッテリー電気自動車 | ||

| ハイブリッド・プラグインハイブリッド | ||

| 接続性別 | 有線 | |

| 無線/Bluetooth/Wi-Fi | ||

| エンドユーザー別 | OEMディーラーシップ | |

| 独立系アフターマーケットガレージ | ||

| フリートオペレーター | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

自動車診断ツール市場の現在の価値はいくらか?

自動車診断ツール市場規模は2026年に400億6,000万米ドルであり、4.19%のCAGRで2031年までに492億4,000万米ドルに達する予測である。

なぜ無線診断ツールの人気が高まっているのか?

無線アダプターは遠隔トリアージ、無線(OTA)アップデート、予知保全データストリームをサポートし、フリートのダウンタイム削減を支援しながら11.76%のCAGR成長率を記録している。

カリフォルニア州の2026年規制は診断ツールにどのような影響を与えるか?

この規則はバッテリーと充電器のデータを公開する標準化されたEV診断インターフェースを義務付け、ツールメーカーに共通の高電圧プロトコルとクラウド接続の採用を促している。

推進タイプ別で最も急速に拡大している市場セグメントはどれか?

バッテリー電気自動車が14.3%のCAGRでトップを占め、高電圧安全テスターと健全状態バッテリーアナライザーへの需要を牽引している。

独立系ワークショップが診断機器をアップグレードする際に直面する課題は何か?

高度なスキャンプラットフォームは5万米ドル以上のコストがかかり、有料のソフトウェアアップデートが必要であり、日本のような市場での補助金が部分的にしか相殺できない資本とサブスクリプションの負担を生み出している。

最終更新日: