インドのソフトウェアサービス輸出市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

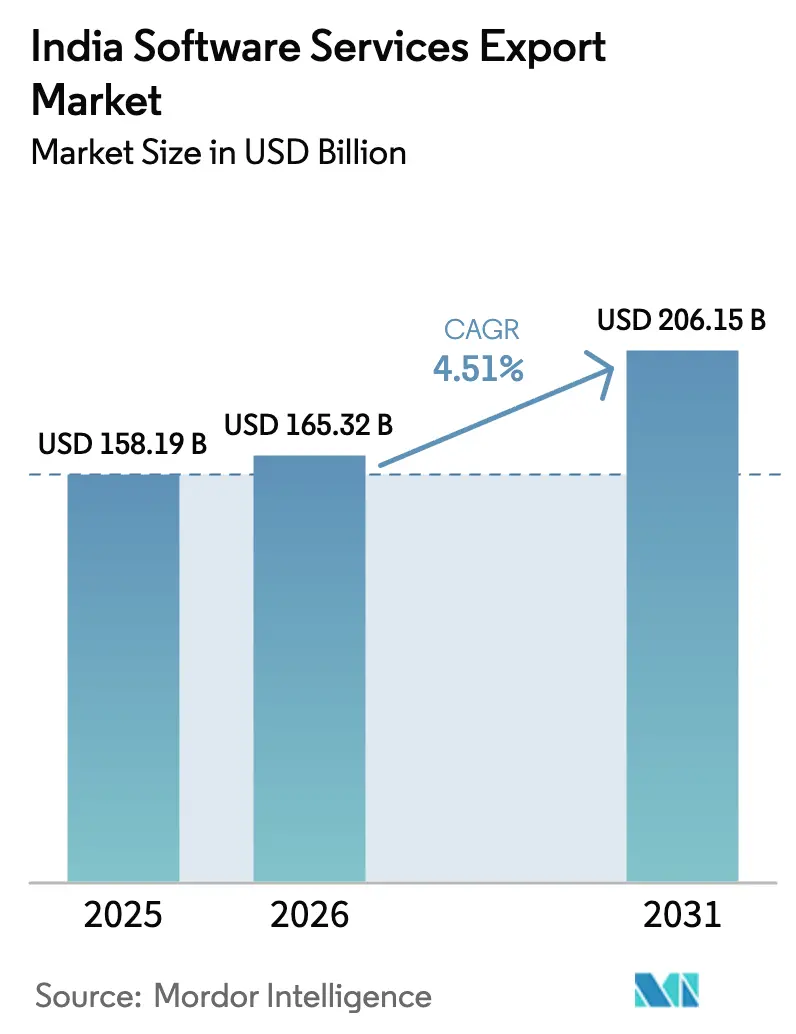

| 基準年の市場規模 (2025) | 158.19 十億米ドル |

| 市場規模 (2026) | 165.32 十億米ドル |

| 市場規模 (2031) | 206.15 十億米ドル |

| 成長率 (2026 - 2031) | 4.51% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドのソフトウェアサービス輸出市場分析

インドのソフトウェアサービス輸出市場規模は、2025年のUSD 1,581.9億から2026年にはUSD 1,653.2億に成長し、2026年から2031年にかけてCAGR 4.51%で2031年までにUSD 2,061.5億に達すると予測されます。その成長は、純粋なコスト裁定契約から、インドのチームをクライアントの製品ロードマップおよびガバナンス・フレームワークに組み込む価値主導型イノベーション・パートナーシップへの構造的な転換に支えられています。インドが世界のITアウトソーシングの55%を占めるシェア、500万人以上の専門人材、そして160万人を雇用する1,650のグローバル・ケイパビリティ・センター(GCC)が需要を増幅させています。銀行・保険分野におけるAIおよび機械学習導入の加速、政府の生産連動型インセンティブ、そして持続的なルピー安といったマクロ要因が、インドのベンダーが複数年にわたるデジタル・トランスフォーメーション案件において保持する競争優位性をさらに強化しています。同時に、日本の中堅企業は、バイリンガル人材の確保と品質ガバナンスが純粋な賃金要因を上回るようになりつつあることから、インドとのニアショア・パートナーシップへの転換を進めています。

主要レポートの知見

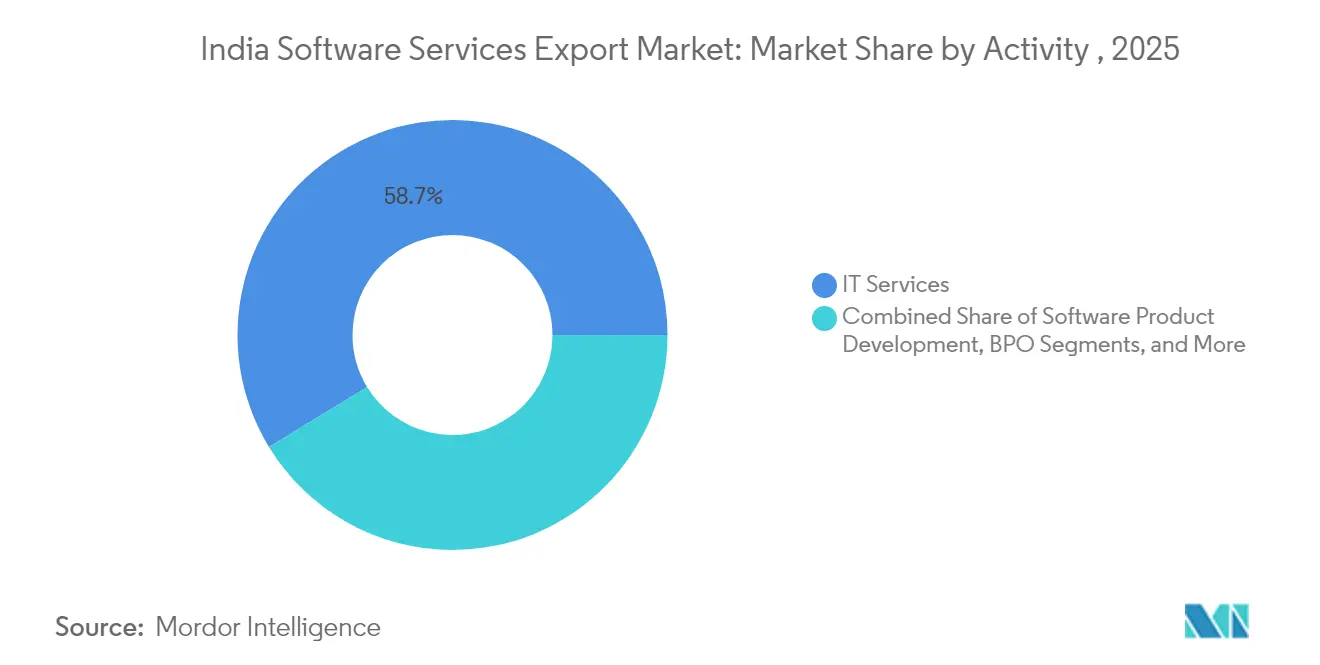

- 活動内容別では、ITサービスが2025年のインドのソフトウェアサービス輸出市場シェアの58.72%を占め、ソフトウェア製品開発は2031年にかけてCAGR 5.71%で拡大する見込みです。

- サービス提供モデル別では、オフショアが2025年のインドのソフトウェアサービス輸出市場規模の63.78%を占め、GCCは2031年にかけてCAGR 6.03%で成長すると予測されます。

- クライアント業種別では、BFSI(銀行・金融サービス・保険)が2025年の収益シェアの32.85%でトップを占め、ヘルスケアおよびライフサイエンスはCAGR 5.15%で成長する見込みです。

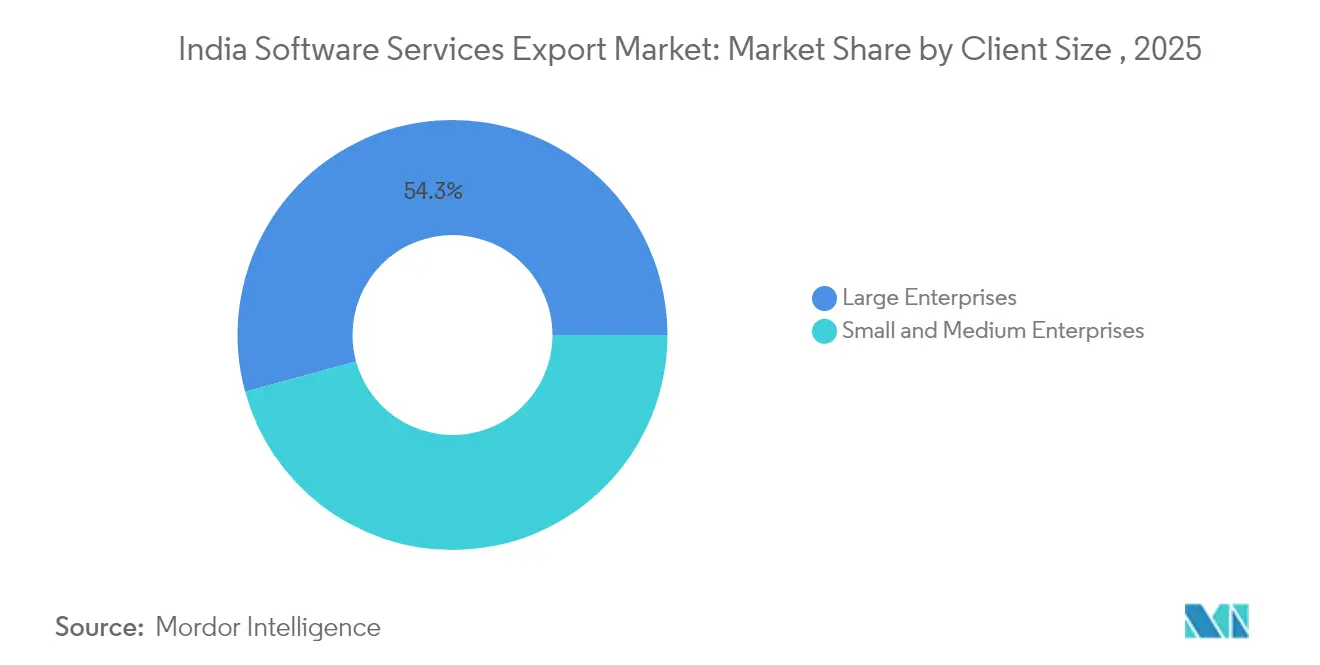

- クライアント規模別では、大企業が2025年の総収益の54.25%を占め、中小企業はCAGR 6.82%と最も力強い見通しを示しています。

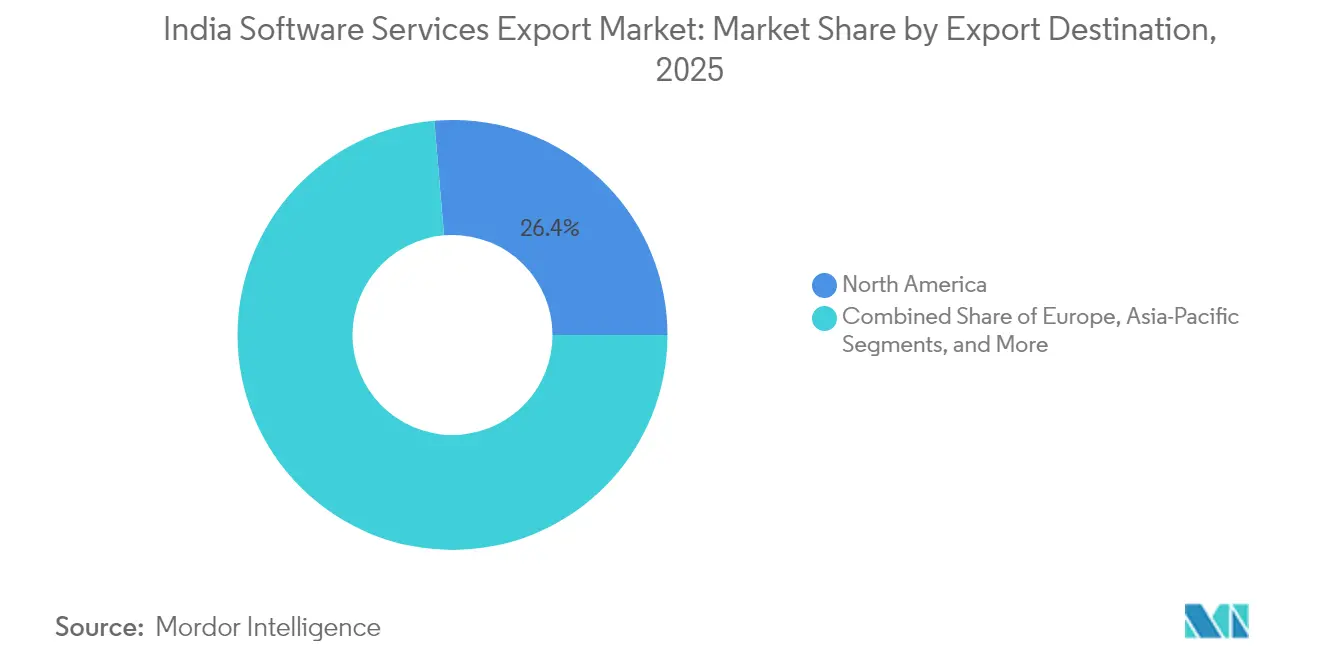

- 輸出先別では、北米が2025年収益の26.35%を保持していますが、中東はCAGR 5.44%と最も急速に成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドのソフトウェアサービス輸出市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | (~)CAGRへの影響(概算%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| コスト効率の高いデジタル・トランスフォーメーション・サービスに対する世界的需要の高まり | +1.2% | 世界全体、北米・欧州に集中 | 中期(2〜4年) |

| クラウド移行およびマネージドサービス契約の拡大 | +0.9% | 北米・アジア太平洋がコア、中東・アフリカへの波及 | 短期(2年以内) |

| IT輸出を強化する政府インセンティブ(SEZ、税制優遇、PLI) | +0.7% | 全国規模、ベンガルール・ハイデラバード・チェンナイで早期に効果 | 長期(4年以上) |

| BFSIおよび小売クライアントによるAI/ML導入の加速 | +0.8% | 世界全体、北米・欧州主導 | 中期(2〜4年) |

| 日本の中堅企業によるインドへのニアショア選好 | +0.3% | アジア太平洋がコア、日本・インド間の回廊に特定 | 中期(2〜4年) |

| ESGに連動した「グリーン・ソフトウェア・エンジニアリング」のアウトソーシング急増 | +0.4% | 欧州・北米、アジア太平洋へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コスト効率の高いデジタル・トランスフォーメーション・サービスに対する世界的需要の高まり

企業のテクノロジー支出は2025年に11.2%増加してほぼUSD 1,600億に達しており、インドのベンダーはオンショアチームより40〜60%低いコストで複雑なトランスフォーメーションを提供しています。発注企業は単純なコスト削減ではなく、戦略的な能力構築を求めるようになっており、これによりインド企業はサイバーセキュリティやデータアナリティクスといった付加価値の高い専門的な業務をプレミアム価格で提供できるようになっています。複数年にわたる契約は収益の視認性を高め、測定可能なROIの実証として、Tata CLiQがパーソナライゼーションを導入した後にコンバージョン率を11.3%向上させた事例が繰り返しのアウトソーシングを促しています。[1]電子情報技術省、「インドのeコマースサイトが顧客・商品インテリジェンスを組み合わせ、顧客向けパーソナライゼーション・スイートを導入」 indiaai.gov.in中堅サプライヤーは、大手グローバルコンサルタント会社が容易には再現できないドメイン深度と無駄の少いオーバーヘッドを組み合わせているため、最も恩恵を受けています。これらの要因を総合すると、この推進要因はインドのソフトウェアサービス輸出市場の予測CAGRに約1.2パーセントポイントを付加すると推定されます。

クラウド移行およびマネージドサービス契約の拡大

AWS、Azure、Google Cloudとの戦略的アライアンスにより、インドのプロバイダーは移行フィーに加え、3〜5年のマネージドサービスの年間収益を獲得できます。HCLTechのNuanceの既存顧客向けの独占的なグローバルサービス協定は、クラウドネイティブな継続的収益へのこの転換を裏付けています。[2]HCLTech、「HCLTechがMicrosoftと提携してコンタクトセンターを再構想」、hcltech.comコンテナ化、マイクロサービス、DevOpsのスキルは加速度的に向上しており、認定パイプラインが第二層都市全体で拡張され、人材基盤を拡大しています。運用費用モデルは中堅市場の購買層に響き、インド輸出企業にとっての総アドレス可能市場を拡大しています。

IT輸出を強化する政府インセンティブ

生産連動型インセンティブ・プログラム、強化されたSEZ優遇措置、および復活したRoDTEPクレジットは、コンプライアンス上の摩擦とオフショアの損益ストレスを軽減します。地元の電子機器向けUSD 50億の配分は、ソフトウェア輸出を支える上流サプライチェーンを強化することを目的としています。BharatNetの拡充と国家決済システムのアップグレードにより、第二層都市におけるデジタル・インフラのボトルネックが解消され、新規参入企業が品質を損なうことなくコスト優位性を確保できます。

BFSIおよび小売クライアントによるAI/ML導入の加速

TCSのBFSI向けAIフレームワークは規制に準拠した自動化の道筋を明確にし、インドの87%というフィンテック採用率が不正検知アナリティクス、ロボアドバイザリー、リスク評価ツールへの需要を複合的に高めています。小売のパーソナライゼーション活用事例はパイロットから企業展開へと移行しており、AI導入スコアはNASSCOM(全国ソフトウェア・サービス企業協会)の4点満点の成熟度スケールでインドが2.47を示しています。[3]NASSCOM、「エンタープライズAI導入指数2025」、nasscom.inこの推進要因は高マージンのサービスラインを維持し、人材のスキルアップ予算の正当化を支援します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(概算%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| ベトナム、フィリピン、中東欧からの競争激化 | -0.8% | 世界全体、特にアジア太平洋・欧州 | 短期(2年以内) |

| インド第一層都市における人材の離職と賃金インフレ | -0.6% | 全国規模、ベンガルール・ハイデラバード・チェンナイに集中 | 中期(2〜4年) |

| 越境データ・レジデンシーおよびローカライゼーション規制 | -0.4% | 欧州および一部のアジア太平洋市場 | 長期(4年以上) |

| INR変動に伴う通貨ヘッジコスト | -0.3% | インド輸出業者への世界規模の影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ベトナム、フィリピン、中東欧からの競争激化

ベトナムの時間給はUSD 1,000〜3,500で、インドのUSD 800〜4,200のレンジを下回る一方、離職率はベンガルールやハイデラバードの高い離職率と比較して10〜15%前後と低水準を維持しています。中東欧は文化的近接性を求めるEUクライアントを引き寄せ、コモディティ化したサービスにおけるインドのシェアを侵食しています。シェアを守るためには、インドのベンダーはIP創出と高難度コンサルティングに一層注力しなければならず、さもなければ利益率の圧迫を受けるリスクがあります。

インド第一層都市における人材の離職と賃金インフレ

一部の企業が昇給を延期した後も給与圧力は続いており、それはAI、サイバーセキュリティ、クラウドのスキルが依然として希少であるためです。離職は納品の継続性を脅かし、採用コストを押し上げます。特に、グローバル製品企業の待遇に対抗できない中堅企業にとって深刻です。このCAGRへの0.6パーセントポイントの下押し圧力を緩和するためには、リテンション・インセンティブと分散型労働力戦略が不可欠となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

活動内容別:ソフトウェア製品開発がイノベーション・プレミアムを牽引

ITサービスは2025年のインドのソフトウェアサービス輸出市場の58.72%を占め、アプリケーション管理とインフラ・サポートへの歴史的な依存を反映しています。しかし、ソフトウェア製品開発はCAGR 5.71%と最も急速に成長しており、IP主導の収益モデルへの転換を示しています。ベンガルールとハイデラバードのプロダクト・スタジオは今やフィンテック、ヘルステック、エドテックのプラットフォームを世界規模で競合するレベルでプロトタイプ化しています。プロダクトチームは現在、デザイン思考、ドメインSME(領域専門家)、アジャイル・ガバナンスを統合しており、典型的なT&M(タイム&マテリアル)請求を超えた粘着性の高いクライアント関係を構築しています。

注記: 個別セグメントのシェアはレポート購入後に閲覧可能です

サービス提供モデル別:GCCが価値創造を再編

オフショアセンターは依然としてインドのソフトウェアサービス輸出市場規模の63.78%を提供しており、インドの豊富な労働力と強靱なデジタル・インフラを裏付けています。しかし、多国籍企業がR&D、データサイエンス、製品エンジニアリングのキャプティブ・ハブを設立するにつれ、GCCはCAGR 6.03%で拡大しています。インドは現在1,580のGCCを有しており、2030年までに2,400に達する可能性があり、USD 1,000億以上のサービス・スループットを体現しています。

この進化はアウトソーシングの境界を曖昧にしています。サービスプロバイダーは今や社内チームと共同でイノベーションを行うか、AIアーキテクト、クラウドエンジニア、プロダクトマネージャーをめぐって真っ向から競合しています。インドのソフトウェアサービス輸出市場は、エコシステムの波及効果から恩恵を受けており、スタートアップ、大学、政府系研究機関がスマートシティ・テクノロジーパーク内で協力し、ソリューション提供時間を短縮しています。

クライアント業種別:ヘルスケアのデジタル化が成長を加速

BFSIは規制主導の近代化とシームレスな決済エコシステムを通じて2025年収益の32.85%を維持しました。一方、ヘルスケアおよびライフサイエンスは遠隔医療、電子健康記録、AI診断が普及するにつれてCAGR 5.15%に向けての成長が見込まれています。ヘルスケア向けのインドのソフトウェアサービス輸出市場規模は現時点では小さいものの、10,088のデジタルヘルス・スタートアップが統合人材を求めていることから急速にスケールアップしています。

アーユシュマン・バーラト・デジタル・ミッションなどの政府スキームは統合患者IDフレームワークを構築し、インドのベンダーがすでに提供している相互運用性の専門知識を必要としています。製薬大手と地元IT企業のパートナーシップも、米国・欧州へのライフサイエンス・アナリティクス輸出を増幅させています。

クライアント規模別:中小企業セグメントがテクノロジーアクセスを民主化

大企業は2025年収益の54.25%を生み出しましたが、中小企業は2031年にかけてCAGR 6.82%で成長する見込みです。2020〜21年度のINR 3.95ラッハ・クロール(USD 46億)から2024〜25年度のINR 12.39ラッハ・クロール(USD 140億)へとMSME輸出が増加していることは、より広範なデジタル活用の広がりを示しています。クラウドSaaSサブスクリプション、ローコード・プラットフォーム、従量課金型サイバーセキュリティにより、エンタープライズグレードのテクノロジーが手頃な価格で利用可能になっています。

FY26予算ではITの近代化に資金を提供する補助金および低金利融資向けにINR 50億(USD 5,800万)が確保されました。その結果、インドのソフトウェアサービス輸出市場は多様な契約規模から恩恵を受け、フォーチュン500社クライアントへの集中リスクが低減されています。

注記: 個別セグメントのシェアはレポート購入後に閲覧可能です

輸出先別:中東が成長のフロンティアとして台頭

北米は2025年の輸出収益の26.35%を提供しており、経済変動にもかかわらずインドのソフトウェアサービス輸出市場は米国のテクノロジー予算に依拠し続けています。しかし、中東はUAEのUSD 750億のインフラ支出とサウジアラビアのビジョン2030デジタルアジェンダに後押しされ、CAGR 5.44%を記録しています。

インド・中東・欧州経済回廊はデータセンターと海底ケーブルの物流を円滑化し、クラウドコンサルティングとスマートシティ展開の肥沃な土壌を生み出しています(AGDA)。インドのベンダーはNASSCOM InnoTrekのコホートも活用して、ディープテック・スタートアップと湾岸諸国の投資家をマッチングさせ、ディールフローを加速させています。

注記: 個別セグメントのシェアはレポート購入後に閲覧可能です

地域分析

北米がインドのソフトウェアサービス輸出市場の26.35%を占めているのは、確固たるクライアント関係を反映していますが、昨年のムーディーズによるソブリン格付けの格下げが米国の裁量的なテクノロジー支出を一時的に冷え込ませました。ルピー安はリスクの一部を相殺しており、ドル建て請求がTCSやInfosysなどの大手企業の国内利益率向上に転換されています(ミント)。AIガバナンス、クラウドセキュリティ、データプライバシーに対する需要の高まりが、マクロの不確実性の中でもパイプラインを健全に保っています。

欧州は、GDPRの執行とESG義務がプロジェクトの範囲を再編する中、安定しているがコンプライアンスの重い成長を提供しています。データプライバシー違反に対する全世界売上高の最大4%に相当する制裁金により、インドのベンダーはローカライゼーション、ソブリンクラウド、グリーン・ソフトウェアの能力強化を迫られています。Tech Mahindraの2030年カーボンニュートラル達成へのコミットメントはEUの購買層に響き、調達目標をサステナビリティ目標に合致させています。

アジア太平洋、中東、アフリカ、南米は合わせて分散化を提供しています。サウジアラビアのAI人材採用は現在世界第3位にランクされており、クラウドネイティブなスキルセットを供給するインド輸出企業を後押ししています。世界銀行はインド経済の2024〜25年度に7%成長と予測しており、国内企業が2030年までの物品輸出USD 1兆目標を追う中、これらのフロンティア地域への対外投資を支えています。

欧州は、インドの国際ソフトウェアサービス輸出における戦略的な市場を形成しており、2019年から2024年の間に約25%という力強い成長を示しています。同地域のデジタル・トランスフォーメーションの動向はインドのITサービスプロバイダーにとって重要な機会を創出しており、特にクラウド移行とITインフラの近代化の分野において顕著です。欧州の企業はコスト効率が高く高品質なソフトウェア・ソリューションを提供するインドの専門性をますます評価するようになっており、より深い戦略的パートナーシップへと発展しています。市場はバンキング、製造業、ヘルスケアなど多様なセクターにわたる強力な需要を特徴としており、特にサイバーセキュリティとデータ保護コンプライアンスに重点が置かれています。持続可能で革新的なテクノロジー・ソリューションに対する地域の注目は、インドのサービスプロバイダーが先端技術分野で能力を実証する新たな機会を生み出しています。欧州の組織は、厳格な地域規制への準拠を維持しながら、インドIT企業の豊富な人材プールと技術的専門知識を活用するためのパートナーシップを増やしています。クラウドサービスとデジタル・トランスフォーメーション・イニシアチブの採用拡大が、インドからの専門的ITサービスへの需要を引き続き牽引しています。

アジア太平洋地域は、インドのオフショア・ソフトウェアサービス輸出にとって動態的な成長機会を提供しており、2025年から2030年にかけて約13.4%の成長率が予測されています。シンガポール、オーストラリア、日本などの国々で特に顕著なデジタル・トランスフォーメーション・イニシアチブの加速が、インドのITサービスプロバイダーに新たな道筋を生み出しています。市場は様々な産業にわたるクラウドコンピューティング、人工知能、デジタル・インフラ近代化への投資増加を特徴としています。同地域の各国はスマートシティ・イニシアチブとデジタル経済のトランスフォーメーションを積極的に推進しており、インドのソフトウェアサービスプロバイダーにとって実質的な機会を創出しています。成熟したテクノロジー市場と新興デジタル経済の共存が、インドのIT企業が専門性を発揮する多様な機会を提供しています。デジタル・インフラの開発と先端技術の採用を推進する地域の取り組みが、特にクラウド移行、サイバーセキュリティ、デジタル・トランスフォーメーション・コンサルティングの分野で専門的なITサービスへの需要増加をもたらしています。各セクターにわたるイノベーションとテクノロジー採用への高まる関心が、インドのIT専門性に対する需要を引き続き牽引しています。

中南米および中東・アフリカを包含するその他の地域は、インドの国際ソフトウェアサービス輸出における新興フロンティアを体現しています。これらの市場は、特に湾岸協力会議(GCC)諸国においてデジタル採用とトランスフォーメーション・イニシアチブの増加を特徴としています。政府サービスの近代化とスマートシティ開発に対する地域の注目が、インドのITサービスプロバイダーにとって新たな機会を創出しています。これらの地域の各国は、バンキング、小売、公共サービスなど様々なセクターにわたるデジタル・トランスフォーメーション・イニシアチブを積極的に推進しています。クラウド採用とサイバーセキュリティへの高まる関心が、専門的なITサービスへの需要増加をもたらしています。インドのIT企業はデジタル・トランスフォーメーションと費用対効果の高いサービス提供モデルにおける豊富な経験を有しており、これらの機会を活用する上で有利な立場にあります。同地域の多様な市場ダイナミクスとデジタル成熟度の差異は、インドのソフトウェアサービスプロバイダーが長期的なパートナーシップを構築し、これらの経済のデジタル進化に貢献する独自の機会を提供しています。

競合状況

インドのソフトウェアサービス輸出市場は中程度の断片化を示しています。第一層プレーヤー(TCS、Infosys、Wipro、HCLTech)は規模の経済、グローバルな納品フットプリント、そして数十億ドル規模の案件を獲得するバランスシートの強みを享受しています。しかし、人材インフレとヘッジコストが営業レバレッジを圧迫するにつれ、利益率への圧力が表面化しています。中堅企業は垂直分野特有のIP、アジャイル・スプリント、および中堅市場の購買層を引き付けるアウトカムベースの契約を専門とすることで競争しています。

戦略的動向はプラットフォーム中心のビジネスモデル、ハイパースケーラーとのアライアンス、および補完的な買収に重点を置いています。新興の破壊的プレーヤーとして、生成AIコード支援ツールを構築するディープテック・スタートアップや、ドメイン特化型の精鋭コンサルタント会社が挙げられます。GCCも希少なアーキテクト人材をめぐって競合しています。その結果、既存プレーヤーは学習アカデミー、特許出願、および第二層都市からのキャンパス採用に一層注力し、人材獲得のパイプラインを拡大しています。

インドのソフトウェアサービス輸出産業リーダー

Tata Consultancy Services Limited

Infosys Limited

Wipro Limited

HCL Technologies

Tech Mahindra Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:HCLTechは生成AIおよびクラウドベースのソリューションを通じてコンタクトセンターを変革するためMicrosoftとの戦略的パートナーシップを拡大し、既存のNuance顧客向けの独占的なプロフェッショナルサービス・パートナーとなりました。

- 2025年4月:Infosysは2025年度第4四半期の連結純利益がINR 7,033クロールと11.7%減少したと発表し、需要の軟化を受けて2026年度の収益成長率を0〜3%とガイダンスしました。

- 2025年4月:Wiproは2025年度第4四半期の純利益が前年同期比26%増のINR 3,570クロールとなったと発表し、大型案件の受注残が48.5%急増したことが寄与しました。

- 2025年5月:Renesas Electronicsがインドの電子情報技術省とチップス・トゥ・スタートアップ(Chips-to-Startup)プログラムの下でパートナーシップを締結し、2030年までにインドからのグローバル収益の10%超を目標としています。

- 2025年6月:AiVANTAとSlangit Technologiesが、AiVANTAのインドでのクライアント経験を活用し、アラビア語市場向けのAIベースの顧客エンゲージメント・プラットフォームを立ち上げました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、インドのソフトウェア・サービス輸出市場を、提供形態や請求通貨に関係なく、コンピュータ・サービス、ソフトウェア製品エンジニアリング、ビジネス・プロセス管理、その他の IT 対応サービスをインド国外の顧客に提供することで得られる収益と定義している。収益は、国際収支データで把握される実際の輸出収益を反映し、インドから出荷される時点の米ドルでカウントされる。

除外範囲:ハードウェア販売、国内IT支出、および純粋に国内でのキャプティブ消費は除外される。

セグメンテーションの概要

- 活動内容別

- ITサービス

- ソフトウェア製品開発

- ビジネス・プロセス・サービス(BPO)

- その他

- サービス提供モデル別

- オンサイト

- ニアショア

- オフショア

- キャプティブ/グローバル・ケイパビリティ・センター(GCC)

- クライアント業種別

- 銀行・金融サービス

- 小売・消費者

- ヘルスケアおよびライフサイエンス

- 製造業

- 通信・メディア

- その他

- クライアント規模別

- 大企業

- 中小企業

- 輸出先別

- 北米

- 欧州

- アジア太平洋

- 中東

- 南米

- アフリカ

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、ティア1IT企業のシニア輸出マネージャー、中堅GCCの財務責任者、北米と欧州の調達リーダーにインタビューを行った。これらの会話から、請求レートの動き、ベンチの利用率、クラウド・ネイティブな契約への意欲が検証され、二次的な集計とインドの主要なデリバリー・ハブにおける現場のセンチメントを照合することができた。

デスクリサーチ

私たちは、インド準備銀行、商務省の輸出データバンク、四半期ごとにサービス貿易の受取額を開示している議会文書などの公的機関からベースライン統計を収集した。NASSCOMやエレクトロニクス・コンピュータソフトウェア輸出促進協議会などの業界団体は、マクロの合計、セグメント別、地域別の輸出額を提供しており、私たちのチームが構造的な変化を発見するのに役立っています。マクロ経済指標、特にIMFによる世界的なハイテク支出予測やUSD-INR為替動向は、輸出の数字を文脈の中に位置づける。

アナリストは成長シグナルを精緻化するために、上場IT企業の10-Kから監査済みの収益ライン、D&B Hooversに掲載されている厳選された非上場企業のファイリング、ダウ・ジョーンズ・ファクティバのカバレッジから確認できるオフショアでの人員増を引き出します。Questelの特許件数やTenders Infoに掲載された契約発表では、AIエンジニアリングのような新しいサービスラインの需要が確認できる。このリストは例示であり、データ収集、検証、明確化にはさらに多くのオープンソースや有料ソースが利用されている。

マーケット・サイジングと予測

まず RBI のソフトウェア輸出レシートをトップダウンで 再構築し、NASSCOM、STPI の出荷ログ、および回答者へのインタ ビューから得た普及率を用いて、サービスライン別、仕向け地別、顧 客規模別に分割する。ボトムアップのロールアップを選択し、大手ベンダーの平均販売価格×請求 FTE をサンプリングし、合計をクロスチェックしてから最終決定する。重要な変数には、GCC 数、技術スタッフプールの成長、為替見通し、平均時間当たり請求率、固定価格契約のシェア、人員削減が含まれる。多変量回帰モデルは、これらのドライバーを輸出収益に結びつけ、ベースライン値と予測CAGRを算出する。公開データが不足しているサブセグメントのギャップ領域は、正規化されたベンダーの情報開示と、一次調査中に収集されたクライアント側の支出ベンチマークによって埋められる。

データ検証と更新サイクル

出力は、過去の系列、同業他社の比率、通貨感応度に対する一貫性をテストする3つのアナリストレビューに合格する。事前に設定された閾値を超える差異が発生した場合は、ソースの再チェックが行われる。レポートは12ヶ月ごとに更新され、政策変更、大規模なM&A、為替変動が予測を大きく変更する場合は中間更新が行われます。アナリストは毎回、配信前にすべてのライブ入力を読み直します。

モルドールのインド・ソフトウェア・サービスがベースライン・コマンドの信頼性を輸出する理由

国内売上高、ハードウェア売上高、アフィリエイト売上高が混在し、データの更新頻度も異なるため、公表されている推定値はしばしば乖離する。

主なギャップ要因は、スコープ定義の拡大、発生価値ではなくキャッシュフローへの依存、請求率の単一ソース仮定、為替や賃金のシフトを見逃す頻繁でないモデル更新などである。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 158.19億米ドル(2025年) | モルドール・インテリジェンス | - |

| 2,052億米ドル(2024年) | 政府データセットA | 海外関連会社の売上を含み、現金受領会計を採用しているため、合計が膨らんでいる。 |

| 米ドル 224 B (2025 E) | 業界団体B | ハードウェアと国内プロジェクトの売上をバンドルし、通貨の正規化を行わずに業界の自己申告数値を適用。 |

この比較は、モルドールが、規律あるスコーピング、マルチソースの検証、毎年のリフレッシュによって、意思決定者が追跡し、自信を持って再現できる、バランスの取れた透明性の高いベースラインを提供していることを示している。

レポートで回答される主要な質問

インドのソフトウェアサービス輸出市場の現在の規模はどのくらいですか?

2026年にUSD 1,653.2億と評価されており、2031年までにUSD 2,061.5億に達すると予測されます。

インドのソフトウェアサービス輸出市場において最も急成長しているのはどの活動セグメントですか?

企業がIP主導のオファリングへ転換するにつれて、ソフトウェア製品開発がCAGR 5.71%で拡大しています。

インドのIT輸出業者が直面している主要な課題は何ですか?

ベトナムおよび中東欧からの競争激化、人材の離職、データ・ローカライゼーション規制、通貨変動が主な抑制要因です。

政府の政策はインドのソフトウェアサービス輸出市場をどのように支援していますか?

生産連動型インセンティブ、SEZ税制優遇、RoDTEPクレジットが運営コストを低減し、輸出拡大を促進しています。

最終更新日: