通信向けNORフラッシュ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

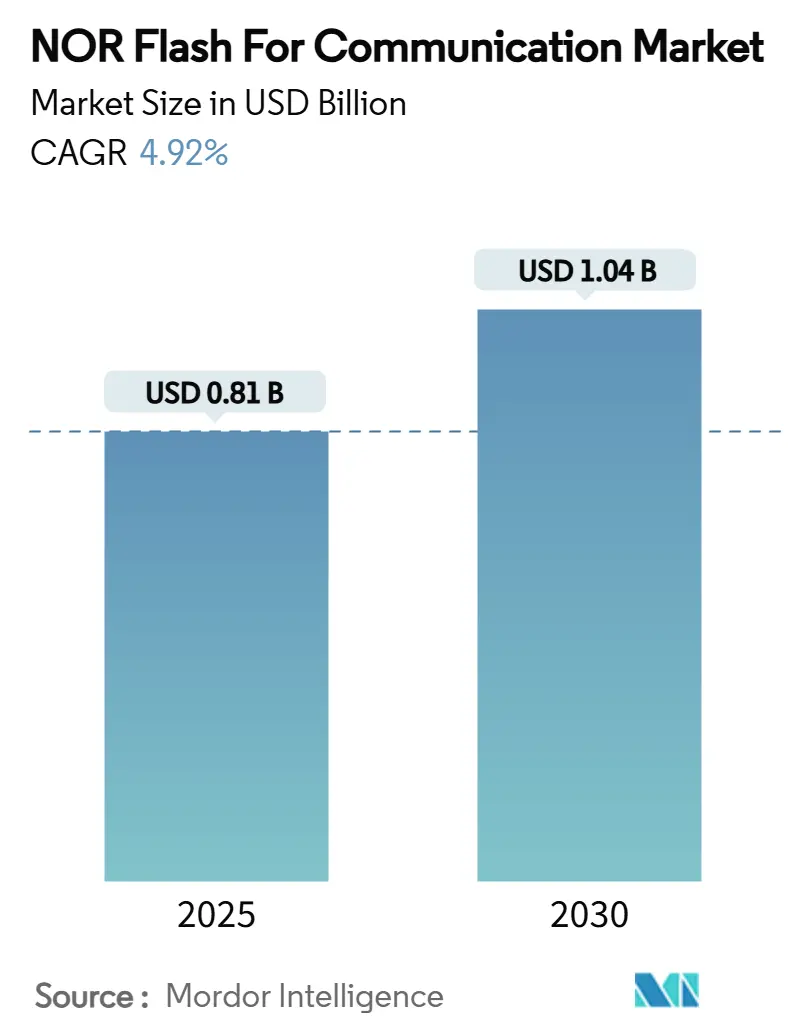

| 市場規模 (2025) | 0.81 十億米ドル |

| 市場規模 (2030) | 1.04 十億米ドル |

| 成長率 (2025 - 2030) | 4.92% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

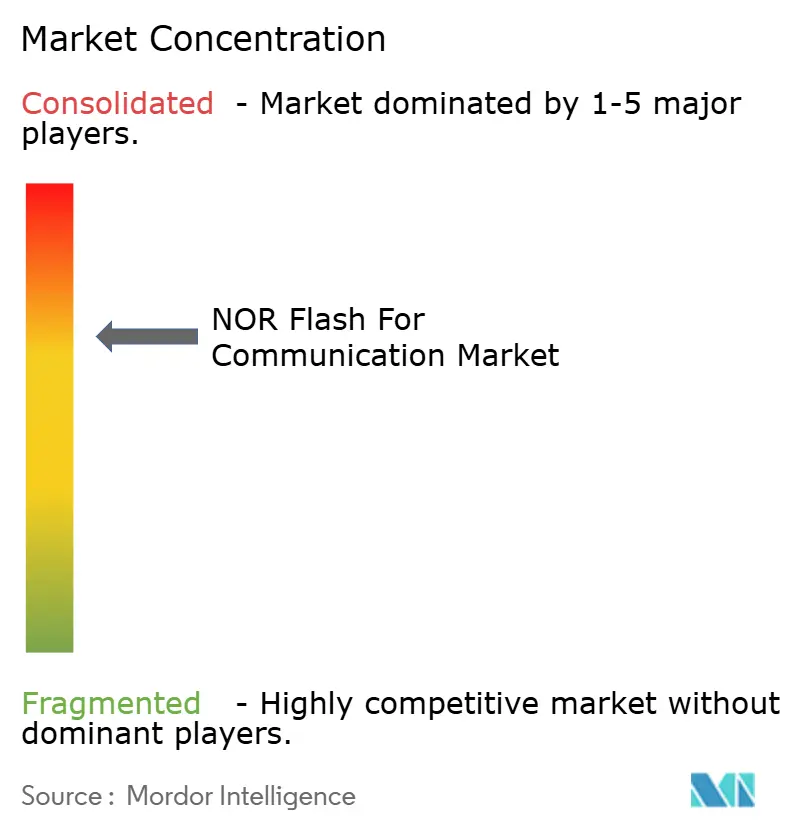

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる通信向けNORフラッシュ市場分析

通信向けNORフラッシュ市場規模は2025年に8億1,000万米ドルと評価され、2030年までに10億4,000万米ドルに達すると予測されており、年平均成長率4.92%で拡大します。成長の基盤は、低レイテンシのブートコードメモリを必要とする5Gの展開と、無線ファームウェアアップデートに対するセキュリティ要件の高まりにあります。スモールセルの展開、Wi-Fi 6/6Eゲートウェイ、および光トランスポートのアップグレードが高密度シリアルデバイスの需要を押し上げており、衛星連携アプリケーションは耐放射線バリアントの採用を促進しています。インターフェースの革新、特にQSPIからオクタル/HyperBusへの移行は、性能競争を激化させ、平均密度を上昇させています。一方、マスクセットコストの上昇は新規ファブ参入を抑制し、エッジコンピューティングおよびLPWAN IoTノードが製品ライフサイクルを延長する中でも、供給の多様性を制約しています。

主要レポートのポイント

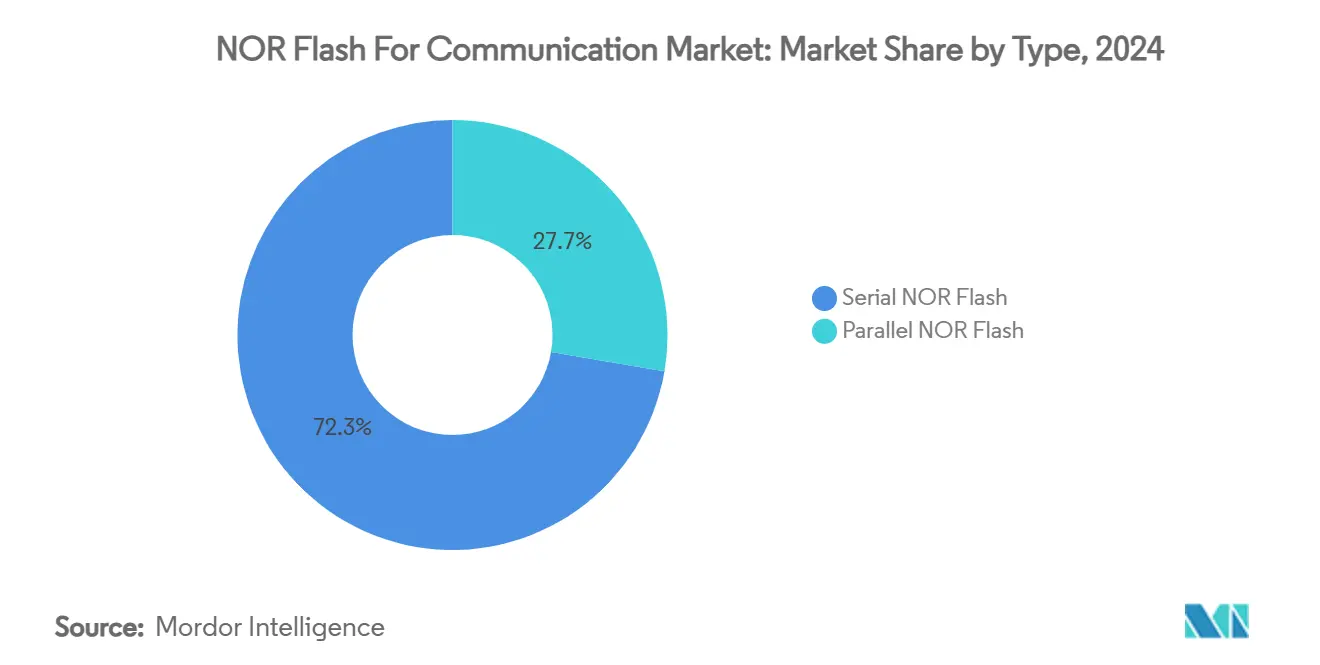

- タイプ別では、シリアルNORが2024年に72.3%の収益シェアをリードし、オクタルSPIバリアントは2030年まで年平均成長率5.0%で成長すると予測されています。

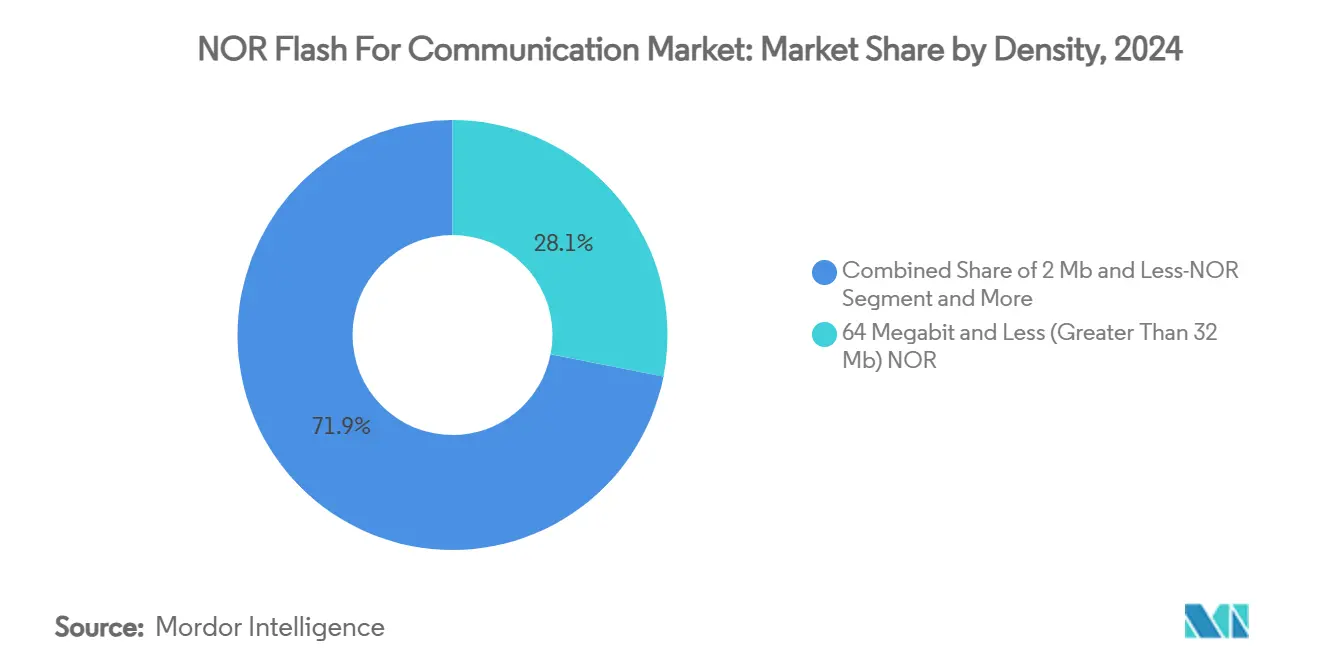

- 密度別では、32〜64 Mbティアが2024年の通信向けNORフラッシュ市場規模の28.1%を占め、256 Mbを超える製品は2030年まで年平均成長率5.2%で拡大する見込みです。

- インターフェース別では、QSPIが2024年に45.4%の収益シェアを占め、オクタルSPI/HyperBusが年平均成長率5.1%で最も速く成長しています。

- 電圧別では、3Vクラスが2024年に39.7%の市場シェアを保持し、広電圧(1.65 V〜3.6 V)ソリューションは2025年〜2030年の間に年平均成長率5.4%を記録すると予測されています。

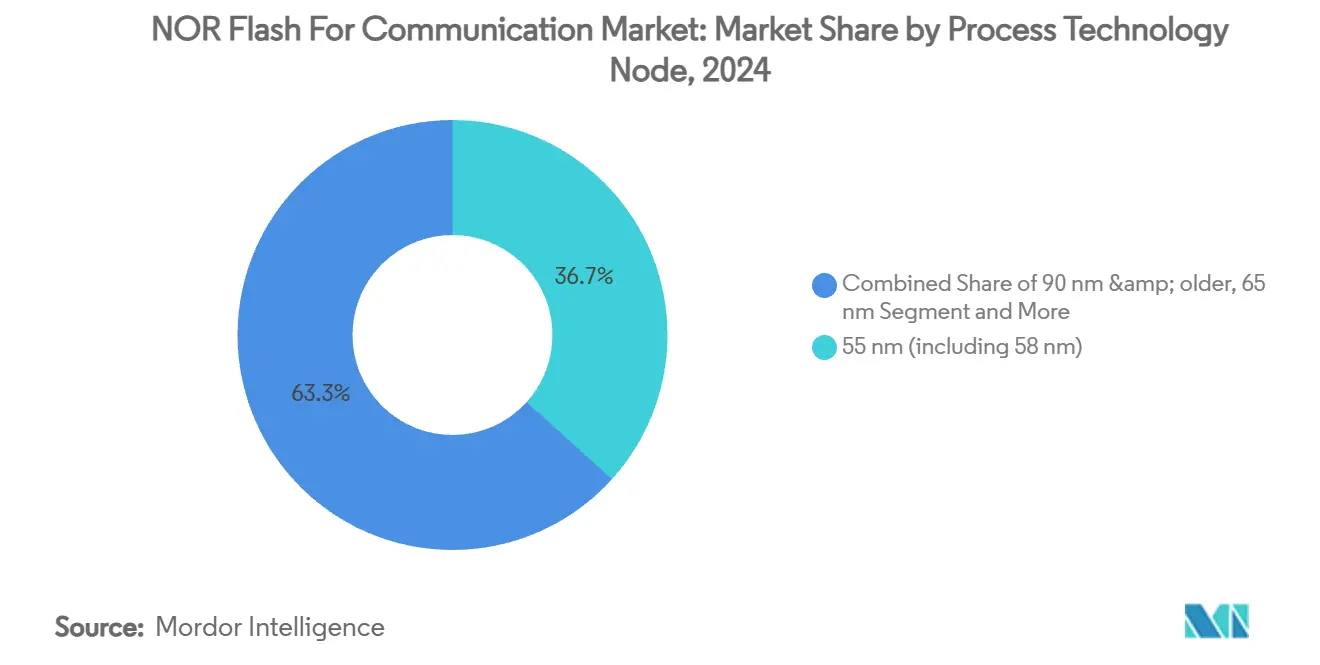

- プロセスノード別では、55 nmデバイスが2024年の売上の36.7%を占め、28 nm以下のノードは年平均成長率5.3%で成長すると予測されています。

- パッケージ別では、BGA/FBGAが2024年に37.2%のシェアで優位を占め、WLCSP/CSPフォーマットは2030年まで年平均成長率5.1%を記録する見込みです。

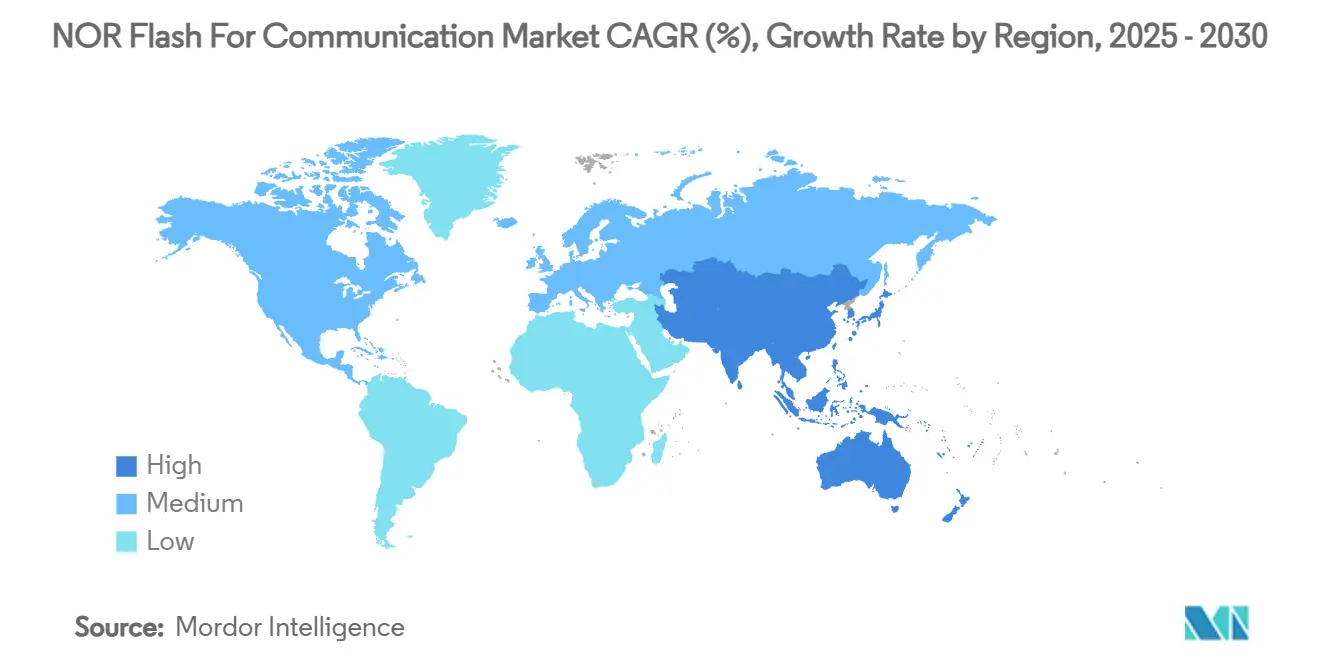

- 地域別では、アジア太平洋地域が2024年の収益の30.1%を維持し、2025年〜2030年の間に最高の地域別年平均成長率5.6%で拡大する見込みです。

通信向けNORフラッシュ市場のグローバルトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5Gスモールセル基地局の急速な展開 | 3.40% | 東アジア、北米・欧州への波及 | 中期(2〜4年) |

| 光トランスポートの25G以上PAM-4への移行 | 3.00% | 北米および欧州 | 中期(2〜4年) |

| Wi-Fi 6/6Eゲートウェイの普及 | 2.50% | 北米、欧州および先進アジア太平洋地域への波及 | 短期(2年以内) |

| 中国IoTモジュールのMCUベースLPWANへの移行 | 2.00% | 中国および広域アジア太平洋地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

5Gスモールセル基地局の急速な展開がNORフラッシュ需要を牽引

中国、韓国、日本における5Gネットワークの高密度化が進む中、セキュアブートおよび設定ストレージ用に1〜4個のシリアルNORデバイスを搭載するスモールセルが数百万台規模で展開されています。32 Mbから256 Mbの密度が主流であり、400 MB/sの読み出し速度でラジオをミリ秒単位で復帰させるオクタルSPI製品が普及しています。Infineonの SEMPER ASIL-Dグレードなどの機能安全認証は、過酷な気候にさらされるエッジ搭載ラジオに対してますます要求されるようになっています[1]Infineon Technologies AG. 「Infineonが宇宙および極限環境アプリケーション向けに業界初の耐放射線設計512 Mbit QSPI NORフラッシュメモリを提供。」2024年11月18日。。通信クラスの温度・振動規格に準拠したベンダーは初期段階の設計採用を獲得し、複数年にわたる数量を確保して通信向けNORフラッシュ市場を支えています。

光トランスポートシステムのアップグレードが堅牢なメモリ需要を牽引

グローバルキャリアは長距離・メトロリンクを25 GbaudおよびPAM-4変調へと移行させており、ファームウェアの複雑性が倍増し、メモリの耐久性が新たな限界に達しています。高EMI環境のラックで確定的なブートを保証するために、堅牢なエラー訂正アーキテクチャを備えたQuadSPIおよびオクタルSPIデバイスが採用されています。STMicroelectronicsは、ミッションクリティカルなブートイメージを更新可能なコードから分離するデュアルダイスキームを統合し、フィールドアップグレード中も継続的な動作を確保しています。ベンダーが7年サイクルで機器を更新するにつれ、需要は128 Mb〜512 Mbティアに集中し、ASPの侵食を緩和して通信向けNORフラッシュ市場を強化しています。

Wi-Fi 6/6Eゲートウェイの普及がNORフラッシュ統合を加速

北米のブロードバンドプロバイダーは、ギガビットスループットを維持するWi-Fi 6/6Eモデルへのレガシーゲートウェイの積極的な交換を進めています。ファームウェアサイズが膨張し、平均NOR密度が16 Mbから32 Mbへと押し上げられる一方、EU無線機器指令への準拠が内蔵暗号化アクセラレータの採用を促進しています。Winbondのセキュアフラッシュシリーズは2025年のサイバーセキュリティ義務を満たし、サービス中断なしに迅速なドライブバイアップデートを可能にしています。この更新の波はユニット数の二桁台の急増をもたらし、通信向けNORフラッシュ市場を拡大させています。

中国IoTモジュールメーカーがオクタルSPI NORソリューションへ転換

計量および資産追跡向けの低消費電力広域モジュールは、ディスクリートMCUとSPIの組み合わせから、XIPに近い性能を実現するオクタルインターフェースを活用した統合SoCへと移行しています。GigaDeviceのGD25/55ファミリーは400 MB/sに達し、2 Mb〜2 Gbの範囲をカバーし、産業安全規格とバッテリー寿命目標に対応しています[2]GigaDevice. 「Embedded World:GigaDeviceがフラッシュの進歩を披露...」2025年3月10日。。深圳・上海のスマートシティ展開における数量の拡大が、ローカライズされたサプライチェーンを推進し、通信向けNORフラッシュ市場内の競争を激化させています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 28 nmを超えるマスクセットコストの上昇 | -3.00% | グローバル、新興市場で顕著 | 長期(4年以上) |

| 中級スマートフォンにおけるeMMC/UFSへの代替 | -2.50% | 中国、韓国、台湾 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

マスクセットコストの上昇が市場参入障壁を形成

先進的な混合信号BCDフローでは、マスクセット1セットあたり最大100万米ドルを要し、スタートアップを阻み、差別化された製品の提供を制約しています。資本力のある既存企業はそのためより長いノード独占を享受し、価格競争を鈍化させています。半導体産業協会は、米国の製造投資として発表された5,400億米ドル超が依然として少数の企業に集中しており、中程度の集中度を強化していると指摘しています[3]半導体産業協会。「SIA-Comments-Section-232-Investigation.」2025年5月7日。。限られた多様化は、OEMを供給の混乱にさらし、通信向けNORフラッシュ市場のユニット弾力性を抑制する可能性があります。

スマートフォンのストレージシフトが中級NORフラッシュ需要に影響

中級ハンドセットは、コードとユーザーストレージを統合する高密度UFS 4.0パッケージをますます採用しており、ディスクリートNORを置き換えています。KioxiaのUFS製品(4,640 MB/s)は、ハンドセットマザーボードにおけるNORアタッチ率を抑制する性能差を示しています。密度が256 Gbを超えるにつれ、OEMはBOM数を合理化し、スマートフォンの通信向けNORフラッシュ市場への貢献を削減しています。ただし、組み込みNORはRFトランシーバーおよび電源管理サブシステムにおいて引き続き存在感を保っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:シリアルNORが通信インフラを支配

シリアルNORは2024年の収益の72.3%を占め、コンパクトなラジオや光モジュールに適した小型フットプリントと簡素なホストコントローラーの恩恵を受けています。2025年には、シリアルデバイスの通信向けNORフラッシュ市場規模がすでに成長しており、確立された設計採用を反映しています。移行の勢いはオクタルバリアントに有利であり、8レーンバスがコストのかかるピン数なしに読み出し速度を400 MB/sに引き上げ、5G分散ユニットに重宝されています。InfineonのSEMPERポートフォリオはASIL-D認証を取得しており、安全認証がサプライヤーを差別化する方法を示しています。

パラレルNORのニッチは、真のメモリマップ実行によりレイテンシを排除するレガシーバックプレーンで継続しています。シェアは20%を下回るものの、堅牢なベースバンドカードは確定的なブートのために128 Mbパラレルデバイスを引き続き調達しています。現代のSoCにおけるキャッシングメカニズムはシリアル読み出しのペナルティを軽減しますが、防衛・産業顧客はパラレル同期スループットを重視しています。GigaDeviceのGD25NEデュアル電源ファミリーは、ベンダーが新しいSoC電圧と既存ボードを橋渡しするために電源レールを再パッケージする方法を示しています。このような世代間互換性がパラレル需要を維持し、通信向けNORフラッシュ市場におけるサプライヤーの収益継続性を支えています。

インターフェース規格別:QSPIの優位性がオクタルの革新に挑戦される

QSPIは2024年に45.4%のシェアを占め、4レーンの効率性と後方互換性によるものです。MicrochipのSuperFlashテクノロジーはセクター消去時間を大幅に短縮し、通信キャビネットのダウンタイムを最小化する迅速なフィールドアップグレードを可能にしています。MCUポートフォリオ全体にわたるQSPIコントローラーの普及は統合の摩擦を低く保ち、通信向けNORフラッシュ市場の収益化までの時間を短縮しています。

しかし、オクタルSPIおよびHyperBusラインは年平均成長率5.1%で急成長しています。HyperBusはわずか12ピンで400 MB/sの帯域幅を実現し、大規模MIMOラジオにおけるスリムなPCBトレースを可能にしています。InfineonのコンパニオンHyperRAMはバスを共有し、相互接続を統合してBoMコストを削減しています。ASICがxSPI JESD251準拠を採用するにつれ、8レーンデバイスはシェアを奪い、通信向けNORフラッシュ市場内のサプライヤーの差別化レバーを拡大するでしょう。

密度別:32〜64 Mbのスイートスポットが性能とコストのバランスを実現

32〜64 Mbクラスは2024年の通信向けNORフラッシュ市場シェアの28.1%を占め、ゲートウェイおよびスモールセルの典型的なブート、設定、セキュアファームウェアストレージに対応しています。成熟した55 nmプロセスにより歩留まりが95%を超え、ダイコストを抑制してマージンを維持しています。

256 Mb密度は年平均成長率5.2%で加速しており、複雑な5Gラジオおよび暗号化された光回線カードがより大きなイメージと冗長パーティションを必要とするためです。Micronの1 Gb SPI NORは200 MHz QIOモードを導入し、ほぼ瞬時のコンテキスト復元を可能にしています[4]Micron Technology, Inc. 「Micronが完全な高密度45nm自動車グレードNORフラッシュポートフォリオを発表。」2018年11月13日。。衛星ペイロードに対しては、Infineonの512 Mb耐放射線QSPIが軌道上でのデータ保持を20年に延長しています。このような革新が実用的なユースケースを拡大し、通信向けNORフラッシュ市場内の収益源を多様化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

電圧別:広範な3Vベースが広電圧フレキシビリティへ移行

3Vクラスは2024年の通信向けNORフラッシュ市場シェアの39.7%を占め、基地局、スイッチ、産業用ルーター全体にわたる数十年にわたる設計慣性を反映しています。OEMが堅牢な電源マージンのために3.3 V製品の実績ある信頼性を好むことで需要が増加しています。InfineonのSEMPERポートフォリオはこの標準をサポートし、資格認定サイクルを短縮するドロップイン型アップグレードを提供しています。大規模な既設ベースは、他の電圧ティアが新規プロジェクトを引き付ける中でも、安定した交換需要を確保しています。

広電圧(1.65 V〜3.6 V)デバイスは電圧クラスの中で最速となる年平均成長率5.4%を記録すると予測されており、設計者が複数の電源レールを統合してエネルギー効率の向上を目指しているためです。これらのソリューションは、単一の部品番号でバッテリー駆動CPE、PoEスモールセル、ラインカードコントローラーに対応し、SKUの複雑性を削減します。GigaDeviceのGD25NEデュアル電源SPIは、1.2 Vロジックで動作しながら3.3 Vフラッシュ消去に対応する製品へのシフトを示しています。1.8 V未満の超低電圧サブセットはニッチにとどまり、フラッシュから直接ファームウェアを起動することで静止電流をナノワット範囲に抑えるコイン電池センサーに電力を供給しています。

プロセス技術ノード別:成熟した55 nmがリードし28 nmが加速

55 nmノードは2024年の収益の36.7%を提供し、有利なコスト・歩留まりバランスと十分に特性評価された信頼性が32 Mb〜128 Mbシリアル製品のデフォルトとなっています。Micronは同様の65 nmフローを活用して旧世代を上回るクアッドI/O速度を実現しています。OEMは予測可能な供給を重視しており、多くの通信資格認定が生産安定性のために55 nmロットを明示的に指定しています。

先進的な28 nm以下プロセスは、エッジAIラジオおよびセキュア衛星ペイロード向けに1 Gbおよび2 Gb密度が勢いを増す中、年平均成長率5.3%で上昇すると予測されています。セルサイズの縮小はビットあたりのコストを削減し、アクティブ電力を低下させますが、マスクセット費用と歩留まりの成熟がランプを抑制しています。耐放射線40 nmフローは、コストよりも単一イベント耐性が優先される宇宙搭載機器のギャップを埋め、さまざまなノードが異なるリスクと価格目標を満たすために共存する方法を示しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

パッケージタイプ別:BGA/FBGAプラットフォームがWLCSPの小型化に直面

BGA/FBGAパッケージは2024年の売上の37.2%を占めました。低インダクタンスのはんだボールと優れた放熱性は、オクタルSPIの400 MB/sバーストおよび過酷な温度変動を繰り返すベースバンドカードに適合しています。BGA形状のSEMPER製品は多層PCB全体でインピーダンスを制御し、200 MHz読み出しにおける信号品質を確保しています。QFN/SOICフレームは、シングルレーンSPIで十分でボードスペースの制約が少ないコスト重視のゲートウェイに対応しています。

WLCSP/CSPオプションは、ハンドセットRFモジュール、ウェアラブルラジオ、およびシステムインパッケージアセンブリがフットプリントを25 mm²以下に圧縮するにつれ、年平均成長率5.1%を記録する見込みです。ダイレベルの再配線層は電気経路を短縮し、z高さを300 µm未満に抑えながら信号品質を向上させます。IoTメーカーはアンテナクリアランスを確保し、自動光学検査を簡素化するためにこのフォーマットへ移行しています。積層ダイおよびカスタムキャビティパッケージは、改ざん防止スマートメーター向けの隣接マイクロコントローラーとのインラインメモリなど、特殊なスロットを埋め、パッケージング戦略が通信向けNORフラッシュ市場内のサプライヤーの長期的なポジショニングを形成する方法を示しています。

地域分析

アジア太平洋地域は2024年の収益の30.1%を占め、中国の自給自足推進と日本の早期6Gパイロットサイトに支えられ、年平均成長率5.6%で拡大する見込みです。Winbondは自動車およびスマートホームセクターの回復に伴い2025年に需給バランスが取れると予測しており、地域ファブが回復力を支える方法を示しています。ローカル調達はロジスティクスリスクを低減し、リードタイムのばらつきを抑制し、OEMの生産スケジュールを維持して通信向けNORフラッシュ市場への影響を拡大しています。

北米はクラウドおよびエッジインフラの構築に支えられ第2位にランクされています。CHIPS法が国内生産能力を解放し、Micronの高密度ラインを補完して地政学的不確実性を緩和しています。Wi-Fi 6/6Eゲートウェイ展開の強力なパイプラインが通信向けNORフラッシュ市場のアドレス可能な範囲をさらに拡大し、厳格なサイバーセキュリティ規制がセキュアエレメントの統合を促進しています。

欧州は、通信事業者が5Gコアネットワークを近代化し、産業顧客が生産をデジタル化する中で安定したシェアを維持しています。EU無線機器指令はデバイスレベルの暗号化と認証済みブートを義務付け、OEMにセキュリティ強化NORバリアントの組み込みを強いています。一方、中東・アフリカはメトロファイバーおよびスマートシティグリッドを拡大し、新たな数量ポケットを創出しています。南米は都市クラスター全体で4Gから5Gへの移行を進め、通信向けNORフラッシュ市場への多様ではあるが断片的な貢献を確保しています。

競合環境

上位5社が売上の約65〜70%を占め、中程度の集中度を示しています。Winbondが市場をリードし、MacronixとGigaDeviceが続いています。中国の競合他社は急速にスケールを拡大し、プロセスのギャップを縮小してOEMに価格交渉力を提供しています。周辺回路を共有する混合NOR-NANDアレイなどの特許出願は、ノードの縮小なしに将来の密度向上を示唆しています。ベンダーはインターフェースの幅広さ、機能安全認証、およびサプライチェーンの透明性によって差別化しています。ファウンドリおよびコントローラーIPハウスとの戦略的提携が次世代製品のリリースを加速し、通信向けNORフラッシュ市場がイノベーション集約型であり続けることを確保しています。

既存企業はアプリケーション固有のバリアント、例えば衛星コンステレーション向けの耐放射線製品に注力しています。Infineonの512 Mb QSPIはLEOおよびGEO軌道向けにクラスをリードするSEE耐性を提供しています。Macronixは平面密度の上限を突破する3D NORプロトタイプで対抗しています。小規模プレイヤーはウェアラブル向けの1.2 Vシリアルを標的とし、ニッチな電圧互換性を活用してソケットを確保しています。このような動きが価格を合理的に保ち、通信向けNORフラッシュ市場のバランスの取れた動的な状態を維持しています。

通信向けNORフラッシュ産業リーダー

Infineon Technologies AG

Micron Technology Inc.

GigaDevice Semiconductor Inc.

Macronix International Co. Ltd.

Winbond Electronics Corp.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:InfineonのSEMPER NORファミリーがSGS-TÜVよりASIL-D認証を取得。

- 2025年3月:GigaDeviceがEmbedded World 2025においてISO 26262 ASIL-D準拠のGD25/55シリアルNORファミリーを披露。

- 2025年3月:GigaDeviceが1.2 V SoC向けGD25NEデュアル電源SPI NORを発売。

- 2025年1月:Macronixが平面容量の限界を克服するための3D NORフラッシュ技術を発表。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、通信用NORフラッシュメモリ市場を、5G小セル基地局、光ファイバー伝送システム、キャリアゲートウェイ、Wi-Fi 6/7アクセスポイントなどの通信・ネットワーク機器内にブートコード、セキュアファームウェア、および設定データを組み込んだスタンドアロンのシリアルおよびパラレルNORチップから生じる収益と定義する。スマートフォン、PC、または一般的なコンシューマー機器に搭載された部品は本スコープから除外される。

スコープ除外:コンシューマーエレクトロニクス、自動車、および産業用NOR需要は本評価の対象外である。

セグメンテーション概要

- タイプ別(金額・数量)

- シリアルNORフラッシュ

- パラレルNORフラッシュ

- 密度別(金額)

- 2メガビット以下NOR

- 4メガビット以下NOR(2 Mbを超える)

- 8メガビット以下NOR(4 Mbを超える)

- 16メガビット以下NOR(8 Mbを超える)

- 32メガビット以下NOR(16 Mbを超える)

- 64メガビット以下NOR(32 Mbを超える)

- 128メガビット以下NOR(64 MBを超える)

- 256メガビット以下NOR(128 MBを超える)

- 256メガビット超

- インターフェース規格別(金額)

- SPI / QSPI

- オクタルSPI / HyperBus

- パラレル(x8/x16)

- 電圧別(金額)

- 3Vクラス

- 1.8Vクラス

- 広電圧(1.65 V〜3.6 V)

- その他(1.8 V未満、2.5 V、5 V)

- プロセス技術ノード別(金額)

- 90 nm以上の旧世代

- 65 nm

- 55 nm(58 nmを含む)

- 45 nm

- 28 nm以下

- パッケージタイプ別(金額)

- WLCSP / CSP

- QFN / SOIC

- BGA / FBGA

- その他

- 地域別(金額・数量)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- 韓国

- 台湾

- インド

- 東南アジア

- アジア太平洋その他

- その他の地域

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、アジア太平洋、北米、欧州全域のメモリマーケティングマネージャー、通信OEMデザインリード、および受託製造業者と協議を行った。これらの協議により、実際のASPブラケット、セキュアブート密度の選好、およびリードタイム制約が検証され、二次情報源で確認されたOctal SPIへの移行タイムラインに関するデータギャップが補完された。

デスクリサーチ

World Semiconductor Trade Statisticsプログラム、UN Comtrade出荷データ、シリアルNORを他のメモリクラスから分離する関税申告など、権威ある電子機器貿易統計を出発点とする。FCCおよび中国のMIITを含む地域の通信規制当局は、5Gおよびファイバーノードの四半期ごとの展開合計を公表しており、これによりデスクチームはメモリアタッチレートを稼働中の機器数と関連付けることができる。JEDEC、GSMA、IEEEなどの標準化団体は、インターフェースロードマップおよび密度移行タイムラインを提供している。上場メモリベンダーの財務申告、投資家向け資料、プレスリリースは平均販売価格(ASP)の追跡を充実させ、Dow Jones Factivaは供給ショック後の入手困難な価格リセット情報を提供する。このリストは例示的なものであり、クロスチェックおよび明確化のために他の多数のオープンソースも参照された。

市場規模算定と予測

モデルは年間通信ハードウェア出荷量のトップダウン再構築から始まる。技術別ノード出荷数(マクロ、小セル、エッジルーター、GPON OLT、Wi-Fi CPE)に検証済みのNORアタッチレートとブレンドASPを乗じて、予備的な需要プールを作成する。次に、サプライヤー収益の積み上げやチャネル在庫監査などのボトムアップチェックを用いて合計値を微調整する。予測に影響を与える主要変数には、5G基地局の設置成長、平均ファームウェアイメージサイズ、QSPIからOctalへのインターフェース移行、地域別調達政策、およびシリコンウェーハ歩留まりの動向が含まれる。NOR密度ミックスと通信ノード成長をASP変動に結びつける多変量回帰が2025〜2030年の予測を牽引し、その後シナリオ分析により政策またはファウンドリーショックに対する調整が行われる。ボトムアップエビデンスの残余ギャップは、業界専門家と検討した保守的な密度代替仮定によって補完される。

データ検証と更新サイクル

アウトプットは3回の分散・異常値チェックを経た後、Mordor社内でピアレビューが行われる。モデルは年次で更新され、価格急騰、禁輸措置、または主要な設計採用が見通しを大幅に変化させた場合にはミニ更新を実施する。リリース前にアナリストがすべてのデータポイントを再検証し、クライアントが最新の見解を受け取れるようにする。

MordorのNORフラッシュ通信ベースラインが信頼を得る理由

企業がより広いエンドマーケットを一括集計したり、非開示のASPラダーを適用したり、単一ソースの出荷データに依存したりするため、公表値はしばしば乖離する。

本市場における主要なギャップ要因には、コンシューマー機器へのスコープクリープ、積極的な密度ミックス仮定、および更新頻度の相違が含まれる。Mordorは通信インフラ需要の真の把握にフォーカスを固定し、密度を通信資格認定ログと整合させ、四半期ごとにASPを再調整しており、これがMordor Intelligenceの差別化ポイントである。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主要ギャップ要因 |

|---|---|---|

| USD 0.81 B(2025年) | Mordor Intelligence | - |

| USD 5.27 B(2025年) | Global Consultancy A | すべてのエンドユーザーセグメントを集計し、アタッチレートフィルターなしにベンダー出荷合計を適用 |

| USD 1.21 B(2025年) | Trade Journal B | より広範なフラッシュ市場からNORシェアを導出し、一次インタビューを除外 |

| USD 3.15 B(2023年) | Industry Portal C | 過去のグローバル収益を使用し、通信特有のセグメンテーションなし、更新頻度が低い |

要約すると、当社の厳格なスコープ選定、四半期ごとの変数追跡、および混合手法による検証は、意思決定者が追跡、検証、および再現できる均衡のとれたベースラインを提供する。

レポートで回答される主要な質問

将来の需要の大部分を取り込む密度範囲はどれか?

256メガビット超ティアは年平均成長率5.2%を記録すると予測されており、次世代ラジオおよび光トランスポートシステムにおける複雑なファームウェアとセキュリティパーティションによって牽引されています。

オクタルSPIおよびHyperBusインターフェースが注目を集めている理由は何か?

これらは控えめなピン数で最大400 MB/sの読み出し帯域幅を提供し、先進的な通信機器のXIPアーキテクチャにおいてDRAMに近い性能を実現します。

欧州の無線機器指令はサプライヤーのロードマップにどのような影響を与えるか?

2025年8月のサイバーセキュリティ期限が、ハードウェアベースの暗号化を備えたセキュアNOR製品の採用を加速させ、ベンダーに暗号化エンジンとセキュアキーストレージの統合を強いています。

通信向けNORフラッシュ産業における新規参入を制限する障壁は何か?

28 nmより微細なノードでは100万米ドルを超えるマスクセットコストが新規ファブを阻み、競争を制限して既存サプライヤーへの依存を強化しています。

最終更新日: