自動車産業向けNORフラッシュメモリ市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

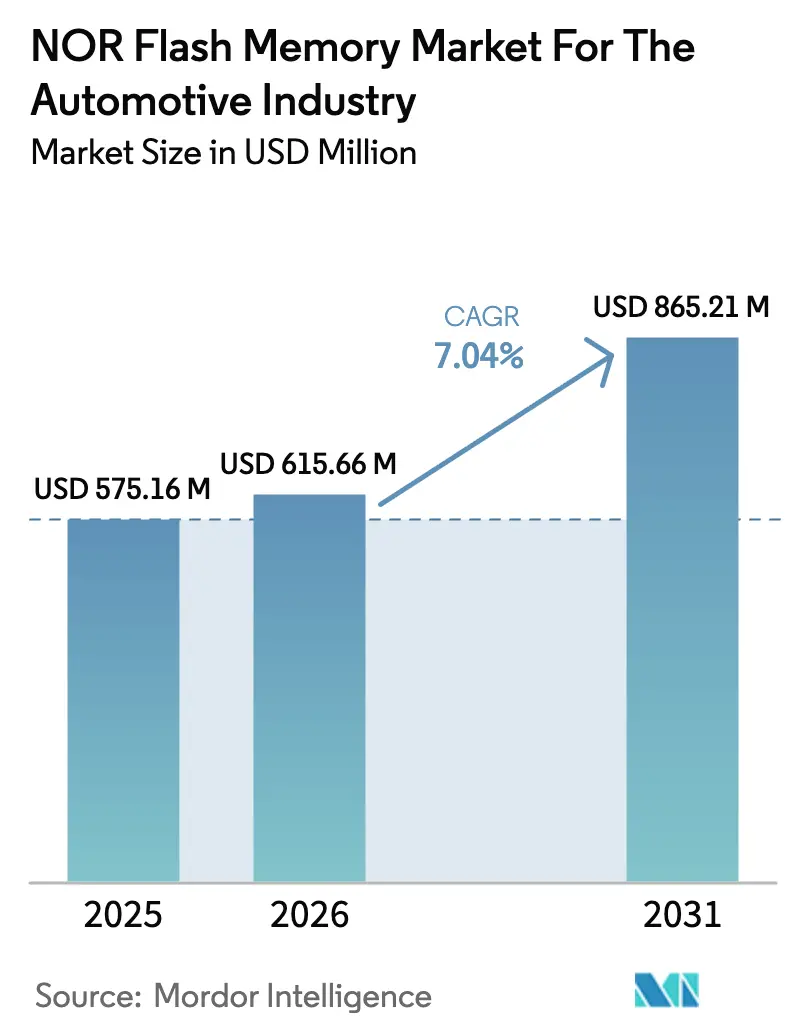

| 市場規模 (2026) | 615.66 百万米ドル |

| 市場規模 (2031) | 865.21 百万米ドル |

| 成長率 (2026 - 2031) | 7.04% CAGR |

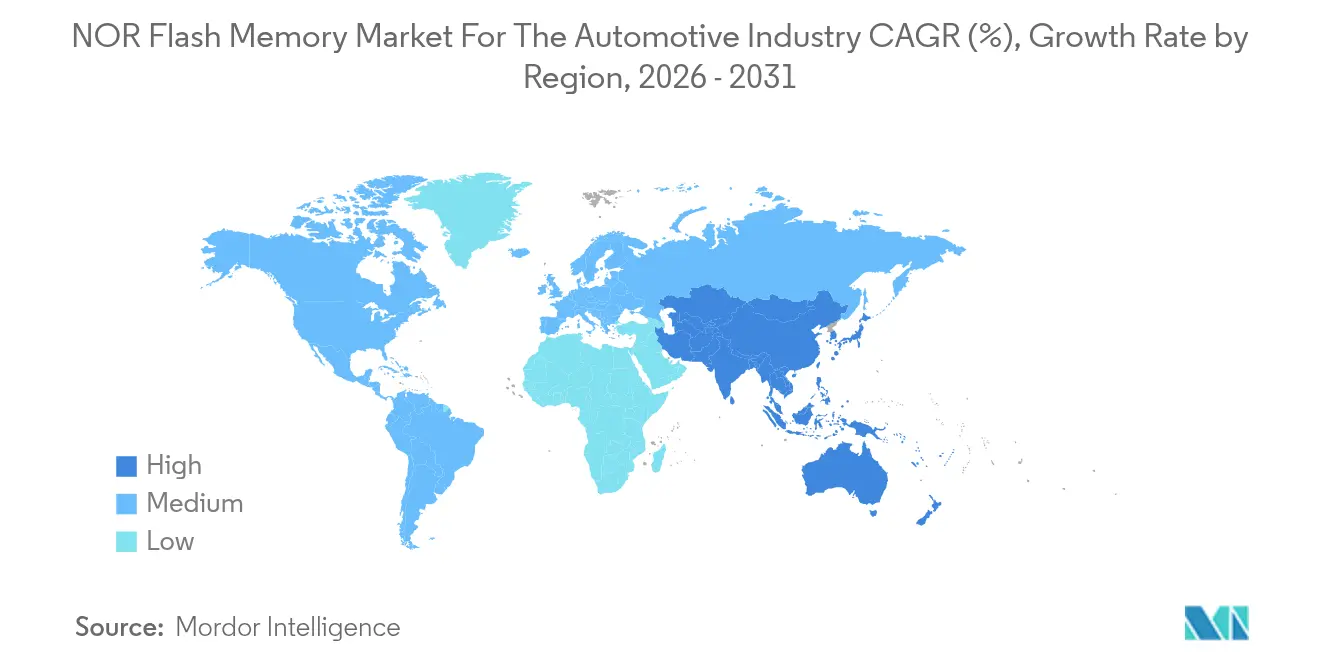

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車産業向けNORフラッシュメモリ市場の分析

自動車産業向けNORフラッシュメモリ市場の2026年の市場規模は6億1,566万米ドルと推定されており、2025年の5億7,516万米ドルから成長し、2031年には8億6,521万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率(CAGR)7.04%で拡大します。ソフトウェア定義型車両、先進運転支援システム(ADAS)、ドメインコントローラーが即時起動・フェイルセーフなコードストレージを必要とするにつれ、需要は加速しています。オクタルおよびxSPIインターフェースはセキュアブート時間を20ミリ秒未満に短縮しており、ゾーン型電気・電子(E/E)アーキテクチャへの移行がコード密度ニーズを飛躍的に高めています。車両の電動化は、バッテリー管理システムおよびパワートレインコントローラーが高信頼性NORに適した過酷な熱・電磁環境下で動作することから、さらなる勢いをもたらしています。一方、中国のウェーハ増産はサプライチェーンの経済構造を再編し、価格競争を激化させており、既存メーカーは機能安全認証と低電圧性能による差別化を迫られています。

レポートの主要ポイント

- タイプ別では、2025年においてシリアルNORが自動車産業向けNORフラッシュメモリ市場シェアの80.65%を占めました。ピン数および基板スペースへの圧力が高まる中、パラレルNORは後退しています。

- インターフェース別では、2025年においてクアッドSPIが自動車産業向けNORフラッシュメモリ市場シェアの40.62%を保持し、オクタルSPIは2031年まで年平均成長率(CAGR)7.12%で拡大し、最も高成長なセグメントとなる見込みです。

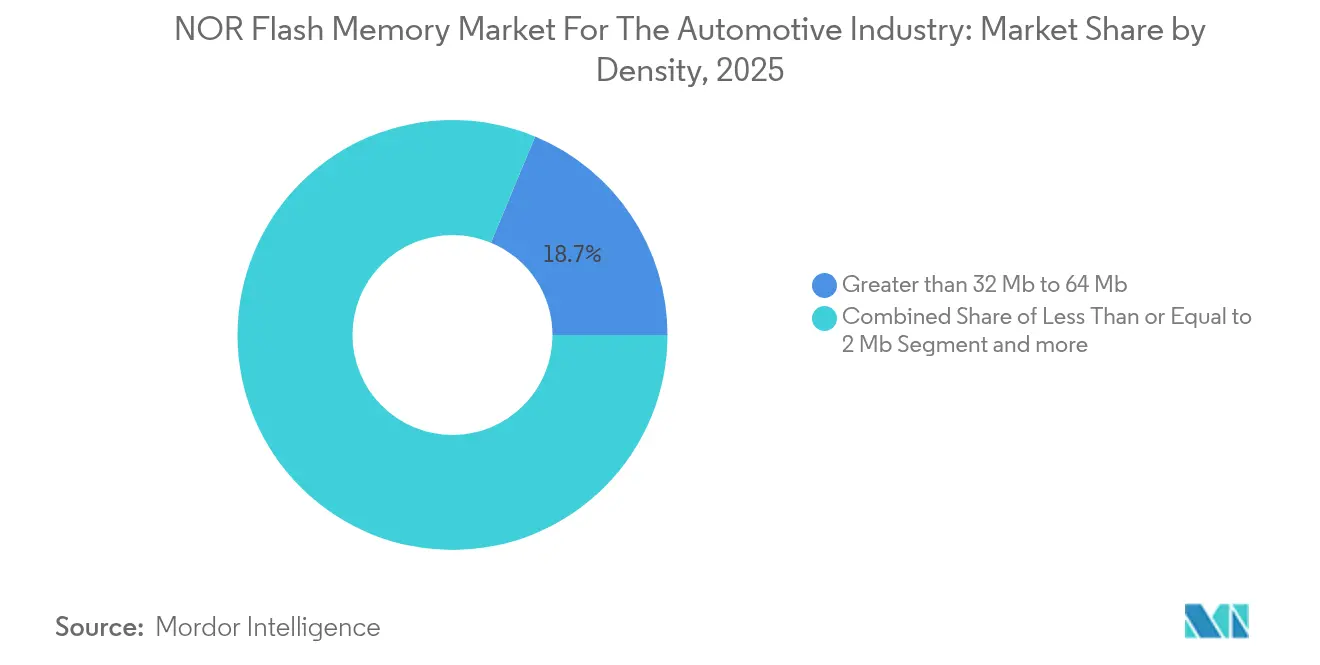

- 密度別では、32 Mb超64 Mb以下のセグメントが2025年において自動車産業向けNORフラッシュメモリ市場シェアの18.72%をリードしており、128 Mb超256 Mb以下のカテゴリーは2031年まで年平均成長率(CAGR)7.21%で成長する見込みです。

- 電圧クラス別では、2025年において3Vソリューションが自動車産業向けNORフラッシュメモリ市場シェアの40.58%を維持し、1.8V製品はEV設計における省エネルギー要件を背景に年平均成長率(CAGR)7.10%で拡大しています。

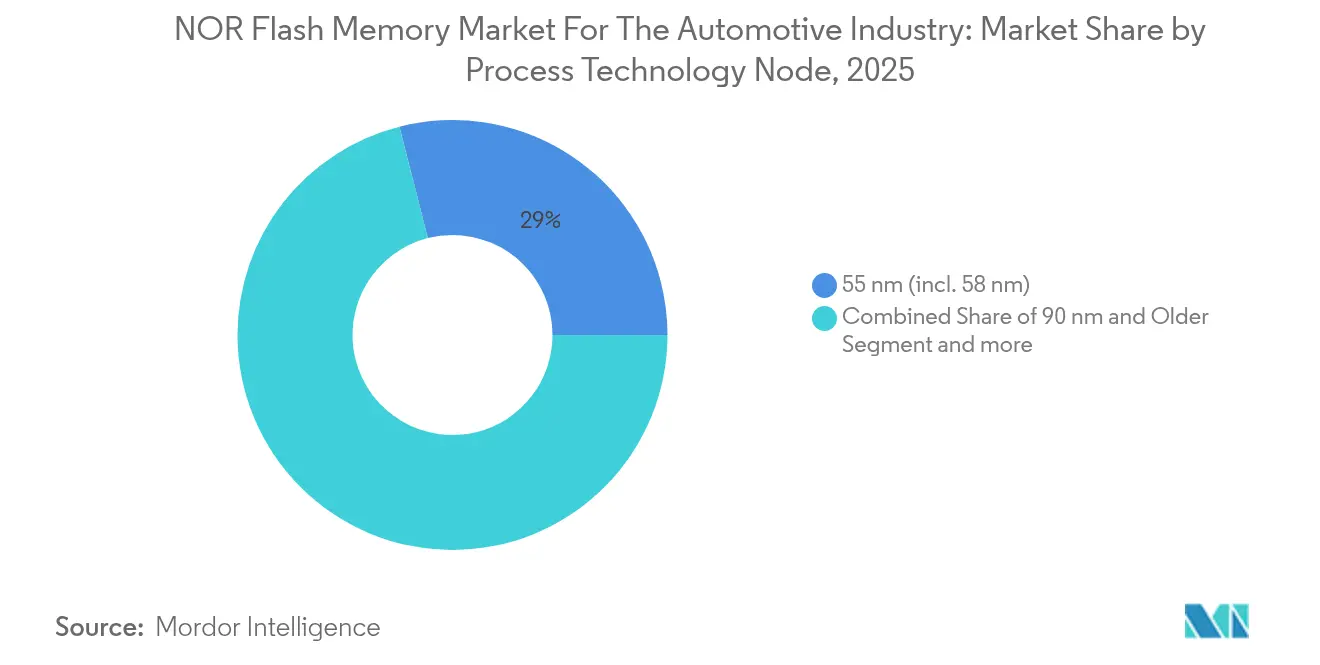

- プロセスノード別では、2025年において55 nmが自動車産業向けNORフラッシュメモリ市場シェアの28.97%を占めましたが、28 nm以下はサプライヤーがより高密度を追求するにつれ年平均成長率(CAGR)7.28%で加速する見込みです。

- パッケージングタイプ別では、2025年においてQFN/SOICが自動車産業向けNORフラッシュメモリ市場シェアの30.74%を保持し、WLCSP/CSPは年平均成長率(CAGR)7.33%で拡大すると予測されています。

- 地域別では、2025年においてアジア太平洋地域が自動車産業向けNORフラッシュメモリ市場シェアの最大消費地域であり続け、北米および欧州が機能安全認証済みデバイスの採用を最も速いペースで進めています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

自動車産業向けNORフラッシュメモリ市場のインサイトとトレンド

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ADASおよびドメインコントローラーのコード拡大 | +2.4% | 北米、欧州、中国 | 中期(2〜4年) |

| ゾーン型/サービス指向アーキテクチャ | +1.8% | グローバル | 中期(2〜4年) |

| オクタルおよびxSPIの普及 | +1.5% | グローバル | 短期(2年以下) |

| 中国における55 nm/40 nmキャパシティ増強 | +1.2% | 中国;世界全体への波及 | 短期(2年以下) |

| EVパワートレインの電動化 | +1.1% | 欧州、中国、グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ADASおよびドメインコントローラーのコードサイズ急増による自動車グレードシリアルNOR需要の拡大

現代の車両ソフトウェアは現在10億行を超えるコードに達しており、ファームウェアのフットプリントはレガシーストレージの限界をはるかに超えています。ADASモジュールはすでにアプリケーション需要の相当なシェアを占めており、分散型ECU設計と比較して最大4倍のコードを必要とします。Micron Technologyは2026年までに1台あたりのメモリ総量が3倍になると予測しており、高級モデルでは2030年までに4 TBに達する勢いです。[1]Micron Staff、「自動車向け機能安全」、Micron、2025年4月17日、micron.com。 この軌跡により、シリアルNORは安全クリティカルなロジックのデファクト即時起動ストアとして位置づけられ、自動車産業向けNORフラッシュメモリ市場に測定可能な需要拡大をもたらしています。

即時起動メモリを必要とするゾーン型/サービス指向E/Eアーキテクチャ

ゾーン型アーキテクチャは機能を物理ドメイン別にクラスタリングするため、メモリはコアサブシステムを100ミリ秒未満で起動させる必要があります。インプレース実行(XIP)能力によりシリアルNORが優先的な起動媒体となり、オクタルインターフェースと組み合わせた場合の読み取りスループットは400 MB/sに達します。Micron Technologyの機能安全ロードマップは、自律走行、電動化、接続性をワンデバイスで対応するASILメカニズムを組み込むことでこの転換に対応しています。[2]Micron Staff、「Micron Xccela フラッシュメモリ」、Micron、2025年4月17日、avnet.com。分散型からゾーン型トポロジーへのOEM移行は、2030年までに新プラットフォームの大多数をカバーすると予測されており、低レイテンシNORへの需要を確固たるものにしています。

ソフトウェア定義型車両における20 ms未満のセキュアブートを可能にするオクタルおよびxSPIの普及

JEDECのxSPI仕様およびMacronixのオクタバスソリューションにより、クアッドSPIと比較して転送帯域幅が4倍に向上し、安全コントローラーの起動時間ボトルネックが解消されます。データ認証および無線(OTA)リフラッシングは数分ではなく数秒で完了するため、ソフトウェア定義型車両における継続的な機能展開が可能になります。標準化されたピン配置はエンジニアリングリスクを低減し、最後の設計サイクルにおけるクロスベンダー採用を触媒として、自動車産業向けNORフラッシュメモリ市場においてインターフェース主導の収益成長を突出したものにしています。

OEMローカライゼーションを支援する中国の55 nm/40 nm自動車向けNOR生産能力増強

国家主導の投資が大陸内のファウンドリーにおけるウェーハ投入を加速させ、GigaDevice SemiconductorおよびPuya Semiconductor(上海)は2025年初頭までに1億ユニットを超える自動車グレード品を出荷することを可能にしました。ローカライゼーションは物流コストを削減し地政学的リスクをヘッジしますが、64 Mb以下の密度帯において積極的な価格設定が平均販売単価(ASP)を圧縮することで競争圧力も高めています。短期的な供給弾力性は中国の自動車メーカーに交渉力を与え、グローバルな既存メーカーを先進ノードによる差別化へと促しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 256 Mbを超えるQSPI NANDとのコストプレミアム | -0.9% | グローバル | 中期(2〜4年) |

| 40 nm以下ノードでのスケーリング限界 | -0.7% | 北米、欧州 | 長期(4年以上) |

| 台湾および中国本土のファウンドリー集中 | -0.6% | グローバル | 中期(2〜4年) |

| 中国新規参入企業によるASP圧縮 | -0.5% | アジア太平洋 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

256 Mbを超えるQSPI NANDとのコストプレミアムがインフォテインメント展開を制限

256 Mbを超える密度においてNORはQSPI NANDに対して約35%の価格差を維持しており、コスト重視のインフォテインメントヘッドユニットへの採用を妨げています。GigaDeviceのハイブリッド製品GD5F1GM9は、NANDのようなコストでNORに近い読み取りを再現することを目的としており、非安全ドメインにおけるNORの既存地位を侵食しています。中間セグメントのOEMはそのため高密度NORの設計採用を先送りしており、これが自動車産業向けNORフラッシュメモリ市場全体の成長軌道を緩やかにしています。

40 nm以下のスケーリング限界が1 Gbを超えるコード向けMRAM/ReRAMへのロードマップ転換を促進

トンネル酸化膜の物理特性が超微細寸法における電荷保持を制限しています。TSMCの22 nm埋め込みMRAMおよび12 nm ReRAMパイロットは、大容量コードイメージに対応するために業界が転換する準備が整っていることを示しています。NORベンダーは3Dアーキテクチャを採用するか、高密度ソケットを譲渡するかの選択を迫られ、構造的な不確実性が生じています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

NORフラッシュタイプ別:シリアルNORが統合効率によりリーダーシップを確固たるものに

2025年の自動車産業向けNORフラッシュメモリ市場において、シリアルNORは80.65%を占め、パラレルデバイスと比較してピン数が少なく電磁適合性に優れることから恩恵を受けています。このテクノロジーのインプレース実行(XIP)能力により直接コード実行が可能となり、起動レイテンシを最小化することはADASおよびドメインコントローラーにとって不可欠な要件です。オクタルインターフェースがパラレル方式との帯域幅の差を縮めるにつれ、このシリアルNORの優位性は維持される見込みで、基板スペースの利点が保たれます。パラレルNORは主にレガシーまたは帯域幅飽和型のインフォテインメントモジュールに残存しますが、そのシェアは着実に低下すると予測されています。

このセグメントの勢いは、消去時間を25 ms未満に削減するMicrochipのスプリットゲートSuperFlashアーキテクチャなどのイノベーションに依存しています。自動車メーカーが集中型およびゾーン型プラットフォームへと移行するにつれ、ファームウェアの量は増加しますが、ピン効率の高いパッケージへの優先は変わりません。その結果、ソケットごとの絶対容量が増加する中でも、自動車産業向けNORフラッシュメモリ市場におけるシリアルNORのシェアは一段と高まると予測されています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

インターフェース別:オクタルSPIが最速成長のバス規格に

2025年においてクアッドSPIは収益シェアの40.62%を占めましたが、オクタルSPIは400 MB/sの読み取り上限に牽引され、2031年まで年平均成長率(CAGR)7.12%で拡大しています。このインターフェースは20 ms未満の暗号学的にセキュアなブートを実現し、即時起動に対する規制上およびエンドユーザーの期待を満たします。Micron TechnologyのXccelaファミリーは、高帯域幅とAEC-Q100グレード1信頼性を組み合わせることでこの飛躍を体現しています。JEDECのxSPIがベンダー間の互換性を生み出すにつれ、システム設計者はプラットフォームを将来にわたって対応させるためにオクタルを選好しています。

シングル/デュアルSPIは基本的なボディエレクトロニクスモジュールにおけるコストニッチを維持しますが、失ったシェアを取り戻す可能性は低い状況です。自動車産業向けNORフラッシュメモリ市場におけるオクタルソリューションの規模は2031年までに大幅に成長すると予測されており、クアッドの需要はOTAスループットの同等性を追求して徐々に上方移行すると見込まれています。

密度別:コード拡大が高密度への需要増加を牽引

32 Mb超64 Mb以下の層が2025年において18.72%のシェアでリードしましたが、128 Mb超256 Mb以下の層は今後10年間で最も高い複合成長率7.21%を達成すると予測されています。ADAS、ドメインコントローラー、電動パワートレインのファームウェアには大規模な実行可能イメージとA/B冗長性のためのデュアルバンクが必要であり、5年前はニッチだった密度でNORの採用を促進しています。1 GbitのシリアルNORソリューションはプレミアムトリム向けにサンプリングが始まっており、これはかつてNAND専用とされていたマイルストーンです。

2 Mb以下を含む低密度セグメントは引き続きウィンドウリフターモジュールやセンサーインターフェースに対応しますが、自動車産業向けNORフラッシュメモリ市場全体における割合は縮小していきます。一方、256 Mb超のコホートは2026年モデルイヤーの電気SUV向けパイロット生産に入っており、現時点のASP感応性にもかかわらず将来的な上昇余地を示しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

電圧別:低電圧デバイスがEVプラットフォームの効率を向上

2025年において3Vクラスのメモリは40.58%のシェアでメインストリームを維持しましたが、1.8V製品はバッテリー駆動の効率目標を背景に年平均成長率(CAGR)7.10%で成長しています。Winbond Electronicsの1.2V NORは1.8V前世代品と比較して45%の消費電力削減を実現しています。このような省電力化により補助電源管理ICの必要性が低減され、ダッシュボードクラスターにおける部品表(BOM)コストおよび熱負荷が軽減されます。

ワイド電圧(1.65〜3.6 V)デバイスは複数の電源レールを横断するゾーンノードに引き続き貢献しています。しかしながら、OEMの環境目標が厳格化するにつれ、1.8V未満のイノベーションがベンダー選定を左右するようになり、自動車産業向けNORフラッシュメモリ市場内の価値成長を支える緩やかなミックスシフトを強化しています。

プロセステクノロジーノード別:28 nm以下ノードが密度上限を突破

2025年において55 nm(58 nmを含む)プロセスノードは28.97%のシェアを確保しましたが、28 nm以下はダイ面積を抑えながらコードサイズの拡大需要に応えるため、年平均成長率(CAGR)7.28%で上昇します。Macronixは45 nmで4 Gb 3D NORコンセプトを検証済みで、一部の派生製品を28 nmパイロットラインに移行しています。先進リソグラフィにより読み取りレイテンシと消費電力が低減し、暗号ブロックの統合に向けたヘッドルームが確保されます。

90 nm以上のレガシーフローはコストが密度を上回る用途において引き続き収益性を維持しています。しかし、自動車OEMが1 GBの起動ストアを要求するようになれば、成熟ノードのみで操業するサプライヤーは自動車産業向けNORフラッシュメモリ市場全体において戦略的に周辺化されるリスクがあります。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

パッケージングタイプ別:熱と空間の制約が選定を左右

QFNおよびSOICフォーマットは、実証済みの熱特性およびウェッタブルフランクによる自動光学検査の容易さにより、エンジンルーム内モジュールにおいて依然として主流です。一方、ウェーハレベルCSPは高さと質量が厳しく制限されるカメラECUおよびデジタルインストルメントクラスターへの浸透を進めています。BGA/FBGAはオクタルスループットを活用するための高いI/Oカウントを必要とするヘッドユニットおよびドメインコントローラーでの地位を維持しています。

電動パワートレイン向けに振動減衰性を強化した特殊パッケージが登場しています。これらのフォームファクター選択は、機械的な統合戦略が自動車産業向けNORフラッシュメモリ市場の採用パターンに直接影響を与えることを示しています。

地域分析

2025年において北米は自動車向けNORフラッシュ出荷量の相当なシェアを占めており、デトロイトおよびシリコンバレーの関連企業がソフトウェア定義型車両プログラムを加速させています。サイバーセキュリティに関する規制上の焦点は、セキュアブートおよび認証済みアップデートメモリの採用を推進しています。CHIPS法に基づく政策的インセンティブは重要な半導体のローカライゼーションを目指しており、太平洋横断ロジスティクスのリスク軽減に段階的に寄与する可能性があります。

欧州は引き続き重要な存在であり、プレミアムブランドがゾーン型アーキテクチャをいち早く採用し、高帯域幅NORを牽引しています。厳格なISO 26262適合規範はASIL認証デバイスへの調達を形成し続けています。欧州連合が2030年までに半導体製造能力を倍増させる計画は、大陸間の混乱に対する戦略的ヘッジとして、より大きなノードの自動車フローに注力しています。

アジア太平洋地域は自動車産業向けNORフラッシュメモリ市場のボリュームエンジンであり、中国の55 nm/40 nmにおける積極的なファブ増強により急増するEVセクター向けの供給が解放される一方、グローバルな価格下落圧力も生じています。日本および韓国は安定した自動車グレードの品質を確保するため確立されたIDMエコシステムに依存しており、台湾の先進リソグラフィへの中心的地位は体系的な地政学的リスクをもたらしています。ASEAN+3ブロックは2026年まで安定したマクロ経済成長を予測しており、エレクトロニクス輸出の勢いを持続させています。

競合状況

Infineon Technologies AG、Winbond Electronics Corporation、Macronix International Co. Ltd.、GigaDevice Semiconductor Inc.の4社が合計でグローバルの自動車向けNOR収益の約60〜65%を支配しています。Infineon Technologies AGはSEMPER NORをAURIXマイクロコントローラーと組み合わせることでプラットフォームレベルのロックインを生み出し、防衛力を深めています。Winbond Electronics CorporationはEVの航続距離最大化を目指した低電圧イノベーションで差別化を図っています。Macronix International Co. Ltd.はオクタル性能に注力し、競合他社より早くISO 26262 ASIL-D認証を取得することで欧州のフラッグシップモデルのソケットを確保しています。

中国の挑戦者であるGigaDevice Semiconductor Inc.は国内ファウンドリーパートナーシップを活用して積極的な価格設定とローカルサポートを提供し、スマートコックピットおよびADAS ECUにおけるシェア獲得戦略を追求しています。既存メーカーは密度制約を飛び越えるべく3D NORおよび埋め込みMRAMのロードマップで応じており、異種メモリポートフォリオへの戦略的転換を示しています。ファウンドリーの集中は潜在的な脆弱性として残っており、そのためマルチソーシング合意と戦略的在庫バッファーが長期供給契約の標準となっています。

自動車産業向けNORフラッシュメモリ市場のリーダー企業

Winbond Electronics Corporation

Macronix International Co. Ltd

Infineon Technologies AG

Micron Technology Inc.

GigaDevice Semiconductor Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Infineon Technologies AGのSEMPER NORファミリーがASIL-D認証を取得し、統合型ドメインコントローラー向けの機能安全リーダーシップを軸とした市場参入戦略を支えています。

- 2025年4月:TSMCが12 nm ReRAMおよび22 nm埋め込みMRAMのロードマップを公表し、次世代コードストレージ技術における優先的な製造パートナーとしての地位を確立し、NORのスケーリング限界に対するヘッジ戦略を示しました。

- 2025年3月:GigaDevice Semiconductor Inc.が高速QSPIのNAND製品GD5F1GM9を展開し、コスト重視のインフォテインメントソケットを取り込みポートフォリオの競争力を拡大する隣接領域への進出を行いました。

- 2024年4月:Kioxiaが北上第2工場の建設を完了し、追加のフラッシュ容量を確保しました。主にAIデータセンター向けの需要を対象としていますが、地理的な分散化は自動車顧客に対するレジリエンスを支えています。

自動車産業向けNORフラッシュメモリ市場レポートの調査範囲

市場はベンダーが提供する製品から生じる収益で定義されます。調査範囲として、本レポートは密度別、アプリケーション別、地域別のセグメンテーションを含みます。また、主要プレーヤーの活動、現在の戦略、最近の動向についても網羅しています。

自動車産業向けNORフラッシュメモリ市場は、密度別(低(32 Mb未満)、中(32 Mbから128 Mb)、高(128 Mb超))、アプリケーション別(ADAS、インフォテインメント、インストルメントクラスター、その他)、地域別(南北アメリカ、欧州、日本、中国、ラテンアメリカ、中東・アフリカ)に区分されています。本レポートは上記すべてのセグメントについて金額(米ドル)ベースの市場予測および規模を提供しています。

| シリアルNORフラッシュ |

| パラレルNORフラッシュ |

| SPIシングル/デュアル |

| クアッドSPI |

| オクタルおよびxSPI |

| 2 Mb以下 |

| 2 Mb超〜4 Mb以下 |

| 4 Mb超〜8 Mb以下 |

| 8 Mb超〜16 Mb以下 |

| 16 Mb超〜32 Mb以下 |

| 32 Mb超〜64 Mb以下 |

| 64 Mb超〜128 Mb以下 |

| 128 Mb超〜256 Mb以下 |

| 256 Mb超 |

| 3Vクラス |

| 1.8Vクラス |

| ワイド電圧(1.65〜3.6 V) |

| その他の電圧 |

| 90 nm以上(旧来) |

| 65 nm |

| 55 nm(58 nmを含む) |

| 45 nm |

| 28 nm以下 |

| WLCSP/CSP |

| QFN/SOIC |

| BGA/FBGA |

| その他のパッケージングタイプ |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| 台湾 | ||

| インド | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| タイプ別 | シリアルNORフラッシュ | ||

| パラレルNORフラッシュ | |||

| インターフェース別 | SPIシングル/デュアル | ||

| クアッドSPI | |||

| オクタルおよびxSPI | |||

| 密度別 | 2 Mb以下 | ||

| 2 Mb超〜4 Mb以下 | |||

| 4 Mb超〜8 Mb以下 | |||

| 8 Mb超〜16 Mb以下 | |||

| 16 Mb超〜32 Mb以下 | |||

| 32 Mb超〜64 Mb以下 | |||

| 64 Mb超〜128 Mb以下 | |||

| 128 Mb超〜256 Mb以下 | |||

| 256 Mb超 | |||

| 電圧別 | 3Vクラス | ||

| 1.8Vクラス | |||

| ワイド電圧(1.65〜3.6 V) | |||

| その他の電圧 | |||

| プロセステクノロジーノード別 | 90 nm以上(旧来) | ||

| 65 nm | |||

| 55 nm(58 nmを含む) | |||

| 45 nm | |||

| 28 nm以下 | |||

| パッケージングタイプ別 | WLCSP/CSP | ||

| QFN/SOIC | |||

| BGA/FBGA | |||

| その他のパッケージングタイプ | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| フランス | |||

| 英国 | |||

| イタリア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| 台湾 | |||

| インド | |||

| 東南アジア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

レポートで回答される主要な質問

自動車向けNORフラッシュメモリ市場の規模はどのくらいですか?

自動車向けNORフラッシュメモリ市場の規模は2026年に6億1,566万米ドルに達し、年平均成長率(CAGR)7.04%で成長を続け、2031年には8億6,521万米ドルに達する見込みです。

自動車向けNORフラッシュ市場の急速な成長を牽引しているのは何ですか?

この急増は、即時起動コードストレージを必要とするソフトウェア定義型車両、ゾーン型およびドメインアーキテクチャへの移行、パワートレインの電動化という要因から生じており、これらすべてが高信頼性シリアルNORに有利に働いています。

オクタルおよびxSPIインターフェースが重要な理由は何ですか?

読み取り帯域幅を400 MB/sに引き上げ、20 ms未満でのセキュアブートを実現し、安全クリティカルなECUにおける高速な無線ソフトウェアアップデートをサポートします。

最大の機会がある地域はどこですか?

アジア太平洋地域が主要シェアを保持していますが、北米および欧州がASIL認証済みの低電圧NORの採用をリードしており、プレミアムマージンの機会を提供しています。

新興メモリ技術がNORフラッシュに取って代わりますか?

1 Gbを超える密度においては、NORのスケーリングが物理的限界に達するにつれMRAMおよびReRAMが競合候補となりますが、シリアルNORは今後10年間の少なくとも512 Mbまでは即時起動コードにおいて主流であり続けると予測されています。

最終更新日: