ライブチャットソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

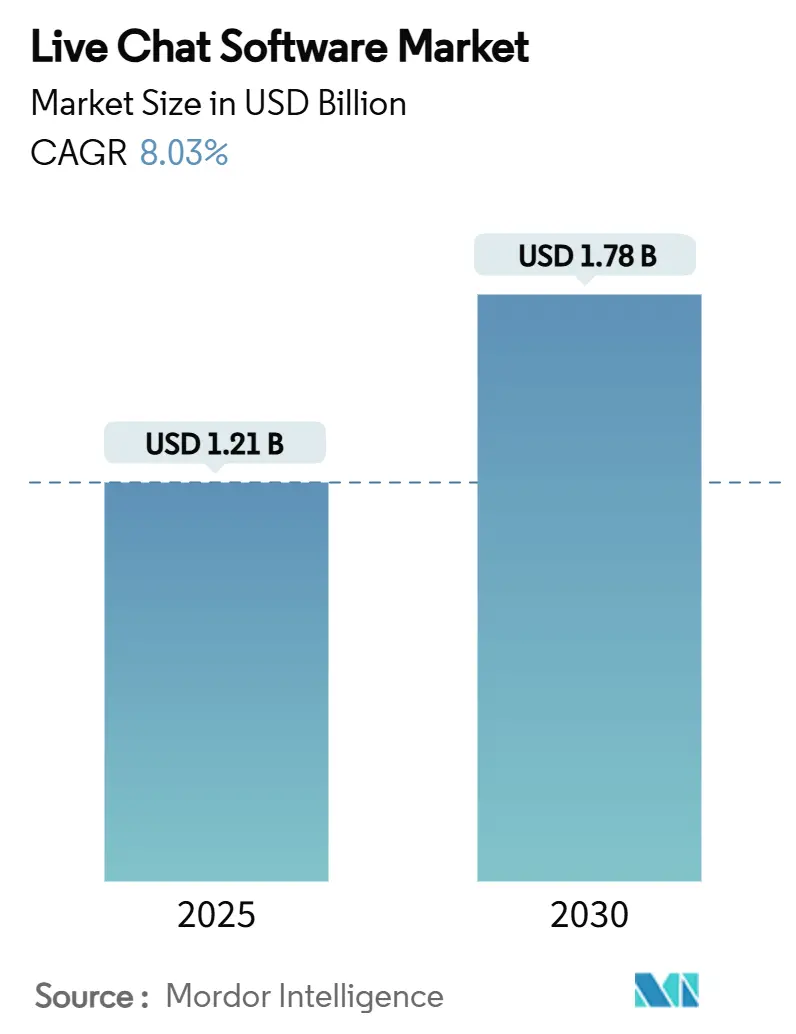

| 市場規模 (2025) | 1.21 十億米ドル |

| 市場規模 (2030) | 1.78 十億米ドル |

| 成長率 (2025 - 2030) | 8.03% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるライブチャットソフトウェア市場分析

ライブチャットソフトウェアの市場規模は2025年に12億1,000万米ドルとなり、2030年までに17億8,000万米ドルに達すると予測されており、同期間を通じてCAGR 8.03%を反映しています。音声中心のコンタクトセンターからデジタルファーストのエンゲージメントハブへの急速な転換、AIチャットボットの1インタラクションあたりコストの低下、スマートフォントラフィックのシェア拡大が、この成長を牽引する主要な力です。企業は現在、ライブチャットをコストセンターではなく収益加速装置として位置づけており、特に小売業においては、リアルタイムのインタラクションが購買までの経路を短縮します。クラウド展開、モバイルアクセシビリティ、生成AI拡張が、今日の投資判断の構造的基盤を形成しています。さらに、日本、英国、および複数のEU加盟国における公共部門のデジタルサービス義務化が、政府が市民サポートにチャットを採用するにつれて、対応可能な需要をさらに拡大しています。

レポートの主要ポイント

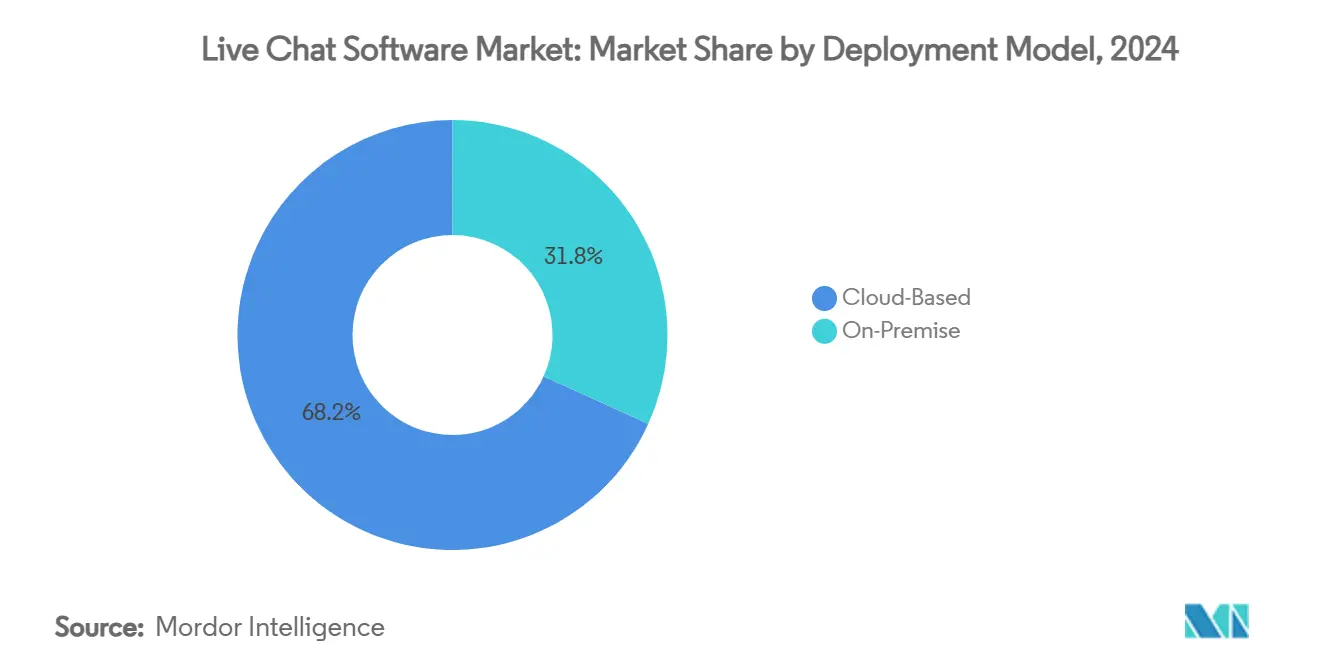

- 展開モデル別では、クラウドベースのソリューションが2024年のライブチャットソフトウェア市場シェアの68.23%を占め、厳格なデータ主権ニッチ市場においてオンプレミスはCAGR 3.2%で成長しています。

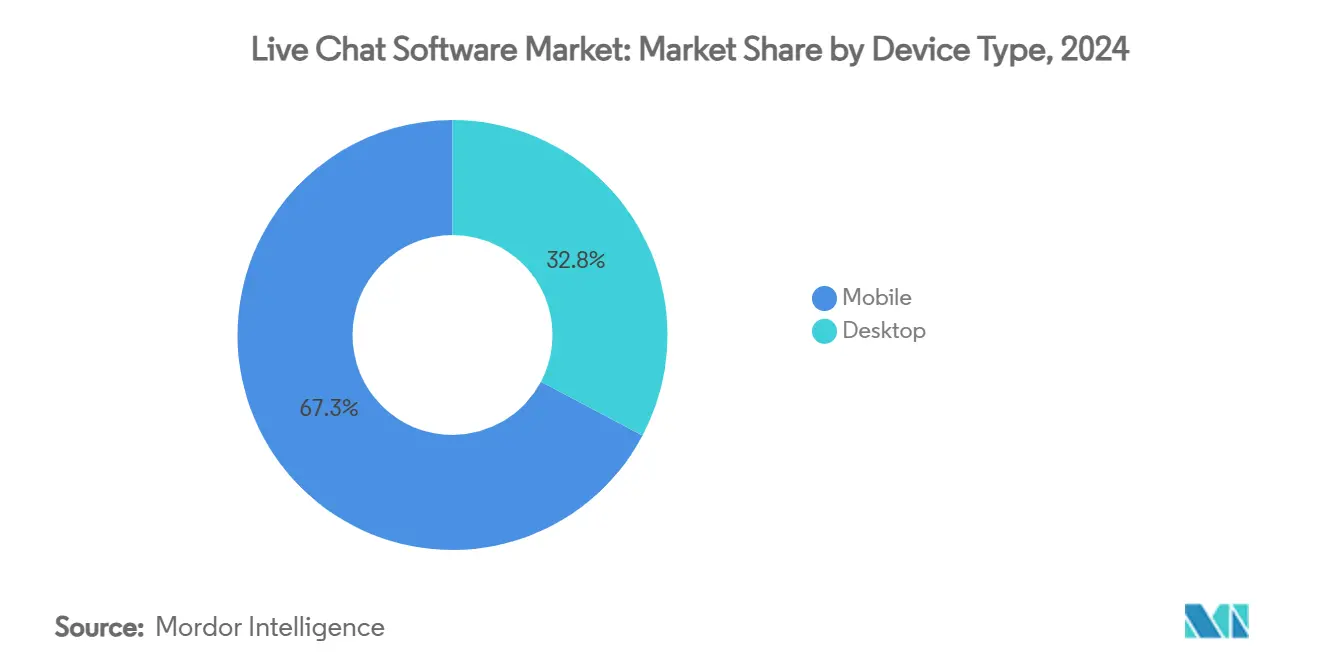

- デバイスタイプ別では、モバイルが2024年のライブチャットソフトウェア市場規模の67.25%のシェアを占め、2030年までにCAGR 13.05%で拡大する見込みです。

- 製品タイプ別では、カスタマーサービス用チャットシステムが2024年に売上シェアの39.71%を獲得し、営業用チャットシステムは2030年までにCAGR 12.25%で成長しています。

- エンドユーザー産業別では、小売・Eコマースが2024年のライブチャットソフトウェア市場規模の28.37%のシェアを占め、ヘルスケアはHIPAA準拠の採用によりCAGR 13.87%で最も速い成長を記録しています。

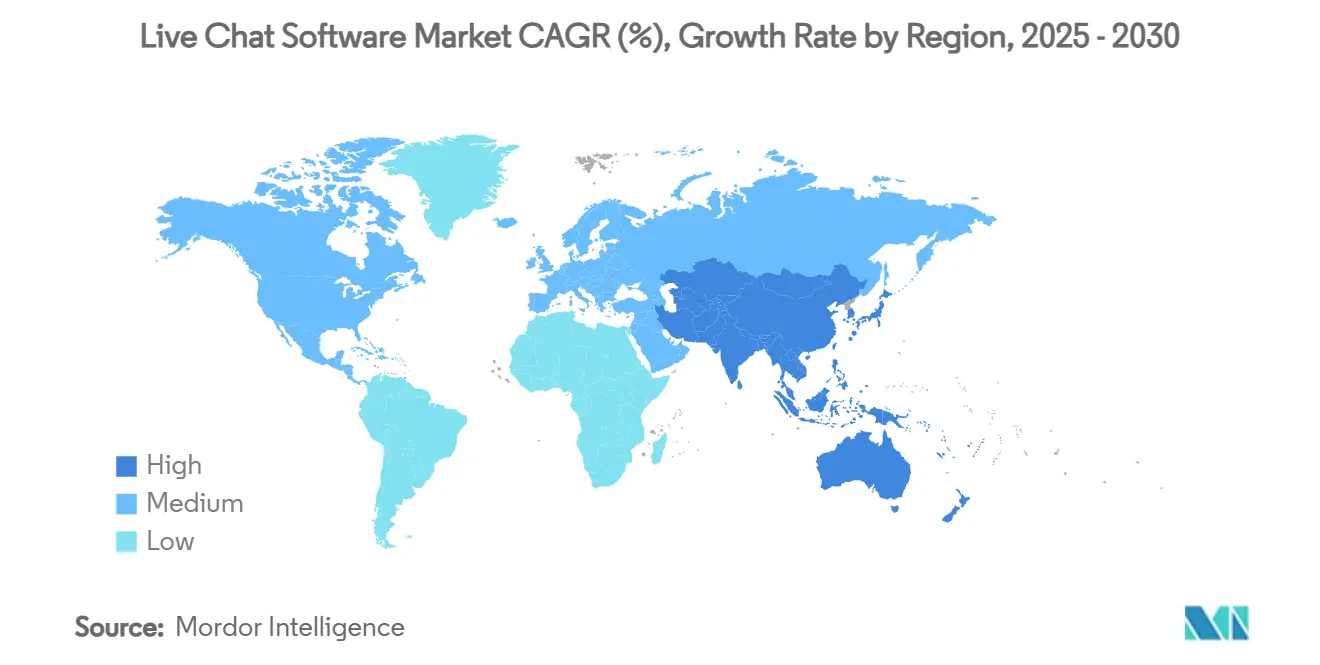

- 地域別では、北米が2024年のライブチャットソフトウェア市場シェアの33.81%を占め、アジア太平洋地域は2030年までにCAGR 12.32%を記録しています。

グローバルライブチャットソフトウェア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Eコマース採用の急増と24時間365日のカスタマーサポートへの期待 | +2.1% | 北米およびアジア太平洋地域に集中するグローバル | 短期(2年以内) |

| オムニチャネルCXおよびCRMスイートへのライブチャットの急速な統合 | +1.8% | 北米およびEU、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 世界中の中小企業におけるクラウドネイティブコンタクトセンターへの移行 | +1.5% | 北米およびヨーロッパが主導するグローバル | 中期(2〜4年) |

| 生成AIを活用したチャットによるエージェント生産性の向上 | +1.4% | 北米およびEUが中核、アジア太平洋地域へ波及 | 短期(2年以内) |

| 音声チャネルよりもチャットを優先するエネルギー節約型「グリーンCX」義務化 | +0.8% | EUが先導、北米が追随 | 長期(4年以上) |

| リアルタイム市民チャットを義務付ける公共部門のデジタルサービス推進施策 | +0.7% | アジア太平洋地域が中核、EUおよび北米が採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

Eコマース採用の急増と24時間365日サポートへの期待

小売業者はライブチャットを直接的なコンバージョン手段として捉えています。Sephoraの導入では、プロアクティブチャットプロンプトの展開後に平均注文額が25%上昇しました。[1]LiveChat、「SephoraがLiveChatを活用して平均注文額を向上させた事例」、livechat.com フットウェアブランドのNine Westは、メールおよび電話のバックログを削減しながら、コンバージョン率が15%上昇しました。[2]Retail TouchPoints、「Nine Westがコンバージョン率15%向上を達成」、retailtouchpoints.com モバイルコマースが拡大する中、チャットインタラクションの67.25%がスマートフォンから発生しており、ベンダーはレスポンシブインターフェースの完成度向上を迫られています。タイムゾーンをまたぐ非同期ショッピングジャーニーが広がる中、24時間365日のデジタルサポートを維持できない企業は、不満を抱いた訪問者を競合他社に奪われています。その結果、24時間365日の対応可能性は、小売、旅行、サブスクリプションコマース全体の予算サイクルに組み込まれた必須要件となっています。

オムニチャネルCXおよびCRMスイートへのライブチャットの急速な統合

プラットフォームの統合が加速しています。SalesforceはコアCRMワークフロー内にAIチャットを組み込むことで、1四半期以内に200件以上のAgent Forceの契約を締結しました。[3]Retail TouchPoints、「Nine Westがコンバージョン率15%向上を達成」、retailtouchpoints.com HubSpotのスイート戦略は、クロスチャネルの顧客データ統合を背景に売上高20%成長をもたらしました。メール、音声、ソーシャルメッセージング、チャットが単一のデータファブリック上で稼働することで、企業はサイロ化されたチケット指標ではなく、包括的なライフタイムバリューアルゴリズムを活用できるようになります。この勢いが、調達チームをスタンドアロンのパイロット資金調達ではなく、より広範なCX更新の中にライブチャットをバンドルする方向へ動かしています。

世界中の中小企業におけるクラウドネイティブコンタクトセンターへの移行

資本軽量の運営モデルは、リソースに制約のある企業にとって依然として魅力的です。クラウドベースのライブチャットはすでに売上シェアの68.23%を占め、CAGR 11.82%で拡大しています。Avayaが2025年半ばまでに小規模シートのパブリッククラウドサポートを終了する決定を下したことで、新世代のクラウド専業ベンダーへの移行が急増しました。Techaislのサーベイによると、中小企業の84%が顧客体験を最優先のIT目標として位置づけており、76%がすでに何らかのコンタクトセンター機能を運用しています。総所有コストの低さ、弾力的なシートライセンス、自動機能アップデートが、新規ビジネスケースの検討においてクラウドのオンプレミスに対する優位性を確固たるものにしています。

生成AIを活用したチャットによるエージェント生産性の向上

業務の経済性が変革されています。AIチャットボットのセッションコストは0.50〜0.70米ドルであるのに対し、ライブエージェントの対応は8〜15米ドルかかり、1インタラクションあたり約30〜40%のコスト削減が実現します。LiveHelpNowのHueエージェントは、推奨返答によってCSATを維持しながらチャット時間を80%短縮します。Zendesk年次ベンチマークでは、AI導入が新規獲得33%増および交差販売49%増と関連していることが示されています。生成モデルが数百万件の過去の対話から学習するにつれ、フロントラインのキャパシティは人件費の比例的な増加なしに拡大し、AIへの対応力がRFP評価における差別化要因となっています。

抑制要因の影響分析*

| 抑制要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響の 時間軸 |

|---|---|---|---|

| データプライバシーおよび国境を越えたコンプライアンスリスクの高まり(GDPR、データ保護法) | -1.2% | EU が先導、グローバルに拡大 | 短期 (2年以内) |

| 会話設計およびボットトレーニングスキルセットにおける人材不足 | -0.9% | グローバル、 北米およびEUで深刻 | 中期 (2〜4年) |

| 独自チャットエコシステムにおけるベンダーロックインへの懸念 | -0.7% | 北米 およびEU、アジア太平洋地域へ拡大 | 中期 (2〜4年) |

| アクセシビリティ規制(WCAG 3.0)による改修コストの増大 | -0.6% | 北米 およびEUが中核、アジア太平洋地域で選択的採用 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

データプライバシーおよび国境を越えたコンプライアンスリスクの高まり

GDPR、州レベルのプライバシー法、および業種別規制により、暗号化、同意ログ、自動削除が製品ロードマップの中心に置かれています。HIPAA準拠の展開には、分離されたデータストアと監査可能なアクティビティログが必要であり、小規模プロバイダーが吸収しにくいコスト層が追加されます。コンプライアンスの精査は機能比較に先立ってベンダー候補リストに影響を与え、法的対応力が決定的な販売要因となっています。不遵守は規制上のペナルティとブランド毀損リスクを招き、5年間のCAGR見通しから推定1.2パーセントポイントが削減されます。

会話設計およびボットトレーニングスキルセットにおける人材不足

ライブチャットの卓越性は、意図とコンテキストを予測する対話フローに依存しています。しかし、市場には新興モデルをトレーニングするための言語学者、UXライター、ドメインスペシャリストが十分に存在していません。金融サービスおよびヘルスケアの購買担当者は、規制用語に精通した希少なデザイナーを奪い合っています。実装スケジュールは延長され、サービスプロバイダーはプレミアム人件費をカバーするために料金体系を引き上げています。正式な学術的パイプラインが成熟するまで、スキルギャップはAIチャットプロジェクトの価値実現速度を鈍化させ、予測成長から0.9パーセントポイントを差し引きます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:クラウドの優位性が中小企業の移行を加速

クラウド展開は2024年のライブチャットソフトウェア市場シェアの68.23%を獲得し、中小企業が設備投資の重い基盤から離れるにつれて2030年までにCAGR 11.82%で拡大しています。クラウド契約に紐づくライブチャットソフトウェアの市場規模は、内部推計によると2025年の8億3,000万米ドルから2030年までに14億4,000万米ドルに拡大する見込みです。Avayaが小規模シートのパブリッククラウドサポートから撤退したことで、リソースに制約のあるコンタクトセンターの間で次世代SaaSベンダーへの再プラットフォーム化の緊急性が高まり、需要が集中しました。

レガシーのオンプレミス設備は、市民データや取引データの主権を必要とする政府機関や金融機関において依然として重要です。しかし、将来の投資は、機密データがプライベートノードに保存され、AI拡張がパブリッククラウドで稼働するハイブリッド構成に傾いています。FalckのGenesys Cloudへの緊急サービス移行事例は、テレフォニー、チャット、ワークフォース管理が単一のマルチテナントプラットフォームに統合されることで実現するレジリエンスと災害復旧の向上を示しています。

製品タイプ別:カスタマーサービスシステムが売上創出をリード

カスタマーサービス用チャットシステムは売上貢献の39.71%を占めており、チケット削減を優先する歴史的な展開パターンを反映しています。これらのソリューションは、自動化されたワークフローとナレッジベース検索によって「注文はどこにありますか」といった高頻度の問い合わせを処理します。カスタマーサービスモジュールのライブチャットソフトウェア市場規模は、2030年までに7億米ドルに達すると予測されています。

営業用チャットソフトウェアは規模は小さいものの、EコマースオペレーターがブラウズセッションでのアップセルプロンプトをパーソナライズするためにAIを採用するにつれて、CAGR 12.25%で成長しています。このセグメントのライブチャットソフトウェア市場シェアは、ファッションや家電など、カート放棄の感度が高いセクターで着実に上昇しています。情報提供用チャットは、公共部門のポータルに展開されることが多く、市民のFAQへの入口として機能し、厳格なサービスレベル目標のもとで複雑なリクエストを人間のエージェントに転送します。

デバイスタイプ別:モバイルファースト戦略がイノベーションを牽引

モバイルは2024年に使用シェアの67.25%を獲得し、CAGR 13.05%に向かっており、手持ち端末中心の顧客エンゲージメントへの移行を裏付けています。より多くのセッションがソーシャルアプリやSMSから始まるにつれ、ブランドはネイティブアプリにSDKベースのチャットを組み込み、認証チェックポイント全体でコンテキストを維持しています。モバイルに紐づくライブチャットソフトウェアの市場規模は、2030年までに11億米ドルを超えると予測されています。

デスクトップチャットは、文書や画面共有が重要な企業購買やB2Bサポートに引き続き対応しています。しかし、企業がレスポンシブレイアウトとプログレッシブウェブアプリ戦略を洗練させてモバイルでのフォーム入力の深さを再現するにつれて、そのシェアは侵食されるでしょう。エージェントは、スマートフォンで一般的な短くて絵文字を多用したやり取りに合わせてトーンとテンポを調整し、コンタクトセンターのカリキュラム内で専門的なトレーニングトラックを強化しています。

エンドユーザー産業別:ヘルスケアが高成長機会として台頭

小売・Eコマースは2024年に28.37%の貢献を占め、すでにチャットをコンバージョンファネルに組み込んでいます。将来のアップグレードは、顧客を高マージンのバンドルに誘導する予測的アシスタンスを中心に展開されます。しかし、ヘルスケアは2025年から2030年にかけてCAGR 13.87%で急成長しています。遠隔医療プロバイダーが仮想ケアパスウェイ内での暗号化チャットを義務付けるにつれて、TeamSupportなどのHIPAA対応ベンダーが支持を集めています。

銀行業界は残高照会やリアルタイム不正アラートにAI機能を展開し、顧客満足とコンプライアンスのバランスを取っています。旅行オペレーターは、混乱時のフライト再予約や旅程更新にチャットを活用しています。情報技術・テレコム企業は、トラブルチケットのトリアージを迅速化するために会話型診断に依存しています。各業界のロードマップは、固有の規制、マージン、顧客ライフサイクルプロファイルを反映しており、専門的な意図ライブラリとコネクターの開発に情報を提供しています。

地域分析

北米は、CRMの早期採用と成熟したEコマースエコシステムを背景に、2024年のライブチャットソフトウェア市場シェアの33.81%を維持しました。SalesforceのAgent Force普及とLivePersonの売上規模は、プラットフォームの幅がポイントソリューションの深さを凌駕することが多い、集中したベンダー環境を浮き彫りにしています。普及率の成熟に伴い地域成長は緩やかになりますが、AI強化への予算再配分が売上を安定した上昇軌道に維持しています。

アジア太平洋地域は、国家主導のデジタル政府プログラムと急成長するオンライン小売基盤に支えられ、CAGR 12.32%で最も高い成長軌道を示しています。日本のデジタル庁は公共部門での実現可能性を証明し、生成AIパイロットで90%超のユーザー満足度を達成しました。DeepSeek言語モデルを展開した中国の銀行は、契約審査と評価において意味のある生産性向上を報告しています。スマートフォン普及率の高さとソーシャルコマースの慣行が相まって、レガシーインフラが限られた中小企業のチャット採用を加速しています。

ヨーロッパは、厳格なGDPRと新たなWCAG 3.0アクセシビリティ規則のもとで着実に成長しています。プロバイダーは、同意取得とデータ保持ポリシーを自動化するコンプライアンスツールキットで差別化を図っています。環境意識の高い企業は、企業の持続可能性報告が取締役会レベルのKPIを動かす中で、チャットの低炭素フットプリントを魅力的に感じています。南米、中東、アフリカは現在規模は小さいものの、モバイルウォレットの採用と越境Eコマースの拡大がサービス可能な市場を広げるにつれて勢いを増しています。

競合環境

市場は中程度に分散した状態が続いています。LivePersonは2024年に中程度の売上を上げましたが、大手購買者がサプライヤーを統合したことで前年比24%の減少を経験しました。HubSpotのCXスイートはAIファーストのバンドル戦略により20%成長を記録し、統合データクラウドを評価するプラットフォーム経済を示しています。

LiveXなどのAIネイティブ参入企業は自己解決率88%とチャーン削減35%を主張しており、スリムなデジタルブランドに訴求する破壊的な自動化の可能性を示しています。Five9は企業向けAI成長46%とディープパートナーシップエコシステムに支えられ、初めて売上高10億米ドルを突破しました。戦略は、確立されたスイートがクライアントをエンドツーエンドのCXクラウドに囲い込む統合プレーと、新規参入者が規制産業向けにドメイン言語モデルを最適化する垂直特化プレーの二方向に分岐しています。参入障壁は、コアメッセージング機能よりも、トレーニングデータの所有権、コンプライアンス認証、APIの開放性にかかっています。

公共部門への拡張、アクセシブルデザインアクセラレーター、AIトレーニングを民主化するローコードボットビルダーインターフェースにホワイトスペースが残っています。M&Aの議論は、チャットトランスクリプトを購買傾向スコアに変換できる分析ベンダーを中心に展開されており、基本的なルーティングを超えた付加価値インサイトへの高まるプレミアムを浮き彫りにしています。

ライブチャットソフトウェア産業リーダー

LivePerson, Inc.

Zendesk, Inc.

GoTo Technologies USA, Inc.

Intercom, Inc.

Freshworks Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:SDT Corporationは、日本の別府市における子育て問い合わせ向け生成AIチャットボットの本格生産を開始し、Panorama AIプラットフォームを通じて24時間365日の市民セルフサービスを実現しました。この動きはSDTの自治体向けフットプリントを強化し、従来のFAQを超えたユースケースの深さを示しています。

- 2025年6月:大日本印刷(DNP)は「DNP AI職員提供サービス」を発表しました。これは独自AIで公文書を構造化し、地方自治体向けに多言語対応の常時稼働サポートを提供し、手作業の負担を最大50%削減するものです。

- 2025年5月:Freshworksは第1四半期売上高1億9,630万米ドルを発表し、1,000社以上の新規顧客がAI拡張CXサービスを採用したことで前年比19%増を達成しました。経営陣は、拡大する企業コホートと業務レバレッジにより非GAAPマージン24%を達成したと述べています。

- 2025年3月:LivePersonはLynrock Lakeに対して5,000万米ドルの第一順位転換社債を発行し、収益のプラットフォームサブスクリプションへの移行期間中のAI研究とバランスシート強化に充当することを表明しました。

グローバルライブチャットソフトウェア市場レポートの調査範囲

| クラウドベース |

| オンプレミス |

| カスタマーサービス用ライブチャットシステム |

| 情報提供用ライブチャットシステム |

| 営業用ライブチャットシステム |

| デスクトップ |

| モバイル |

| 小売・Eコマース |

| 旅行・ホスピタリティ |

| BFSI |

| ヘルスケア |

| ITおよびテレコム |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| その他のアフリカ | ||

| 展開モデル別 | クラウドベース | ||

| オンプレミス | |||

| 製品タイプ別 | カスタマーサービス用ライブチャットシステム | ||

| 情報提供用ライブチャットシステム | |||

| 営業用ライブチャットシステム | |||

| デバイスタイプ別 | デスクトップ | ||

| モバイル | |||

| エンドユーザー産業別 | 小売・Eコマース | ||

| 旅行・ホスピタリティ | |||

| BFSI | |||

| ヘルスケア | |||

| ITおよびテレコム | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| コロンビア | |||

| その他の南米 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| ケニア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

ライブチャットソフトウェア市場は2030年までにどのくらいの速度で成長しますか?

グローバル市場はCAGR 8.03%で成長し、2025年の12億1,000万米ドルから2030年までに17億8,000万米ドルに拡大します。

最も多くの支出を集める展開モデルはどれですか?

クラウドベースのソリューションは2024年に売上シェアの68.23%を占め、2030年までにCAGR 11.82%でオンプレミスを上回り続けています。

チャット採用において最も強い将来の勢いを示す業界はどこですか?

ヘルスケアがCAGR 13.87%でリードしており、遠隔医療とHIPAAコンプライアンスが安全なリアルタイム患者エンゲージメントの必要性を加速しています。

新しいチャットプロジェクトにおいて生成AI機能が重要と見なされる理由は何ですか?

AIチャットは1インタラクションあたりのコストを約30〜40%削減しながら、より高いコンバージョンと交差販売指標を促進し、測定可能なROIとスケーラビリティを提供します。

最も速い市場拡大を示す地域はどこですか?

アジア太平洋地域は2030年までにCAGR 12.32%を記録しており、政府のデジタルサービス義務化と急増するモバイルEコマース活動に支えられています。

AIチャットボットとライブエージェントの1インタラクションあたりのコストはどのように比較されますか?

AIセッションのコストは約0.50〜0.70米ドルであるのに対し、人間の対応は8〜15米ドルかかり、運営費を30〜40%削減します。

最終更新日: