トルコ商業不動産市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

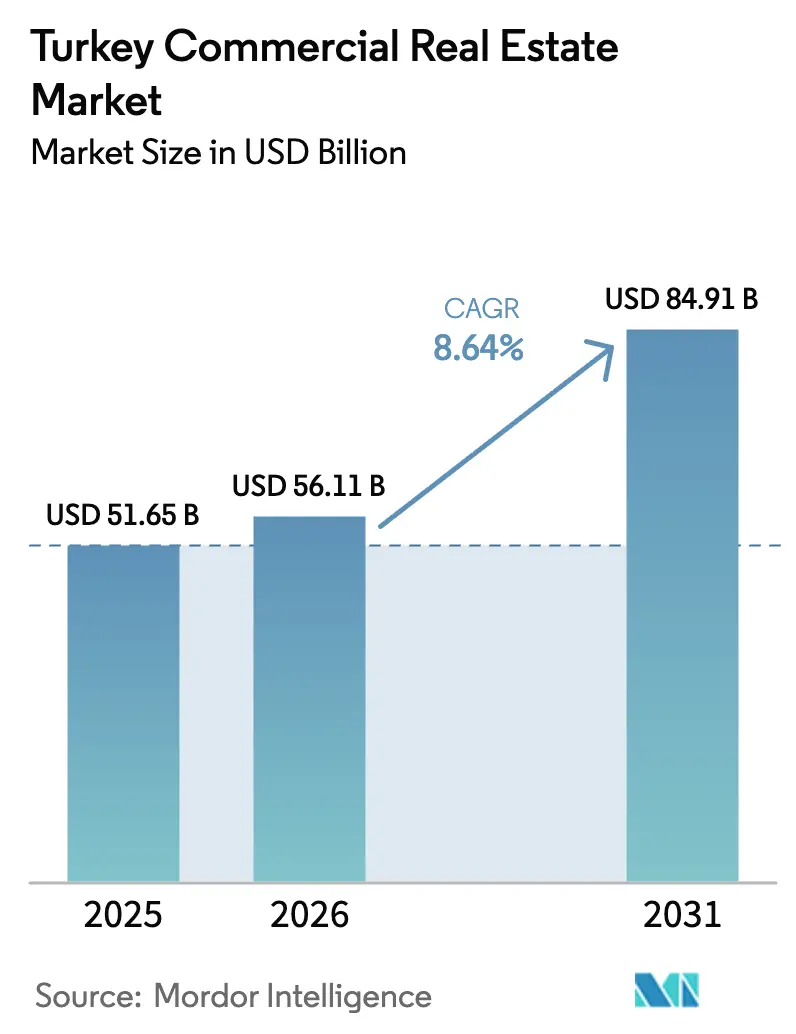

| 基準年の市場規模 (2025) | 51.65 十億米ドル |

| 市場規模 (2026) | 56.11 十億米ドル |

| 市場規模 (2031) | 84.91 十億米ドル |

| 成長率 (2026 - 2031) | 8.64% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるトルコ商業不動産市場分析

トルコ商業不動産市場規模は、2025年の516億5,000万米ドルから2026年には561億1,000万米ドルに増加し、2031年までに849億1,000万米ドルに達する見込みであり、2026年から2031年にかけてCAGR 8.64%で成長する。

この拡大は、ニアショアリング主導の製造業、Eコマース主導の物流吸収、および観光収入の持続によって支えられており、ホスピタリティと小売の稼働率を高水準に維持している[1]OECD経済審査:トルコ 2024年、OECD、oecd.org。グレードAアセットの供給逼迫、通貨ヘッジ型リース構造、および耐震基準適合の再開発が、50%の政策金利環境にもかかわらず賃貸利回りをさらに押し上げている。物流は全物件タイプの中で最も高い成長率を示しており、倉庫需要が新規竣工を上回っている。一方、Googleおよびその他のハイパースケール事業者によるデータセンターへのコミットメントは、デジタルインフラへの需要拡大を示している。国内GYO、民間デベロッパー、グローバルアドバイザリー企業による分散した所有構造が競争を流動的に保ち、取引パイプラインを多様化させている。

レポートの主要ポイント

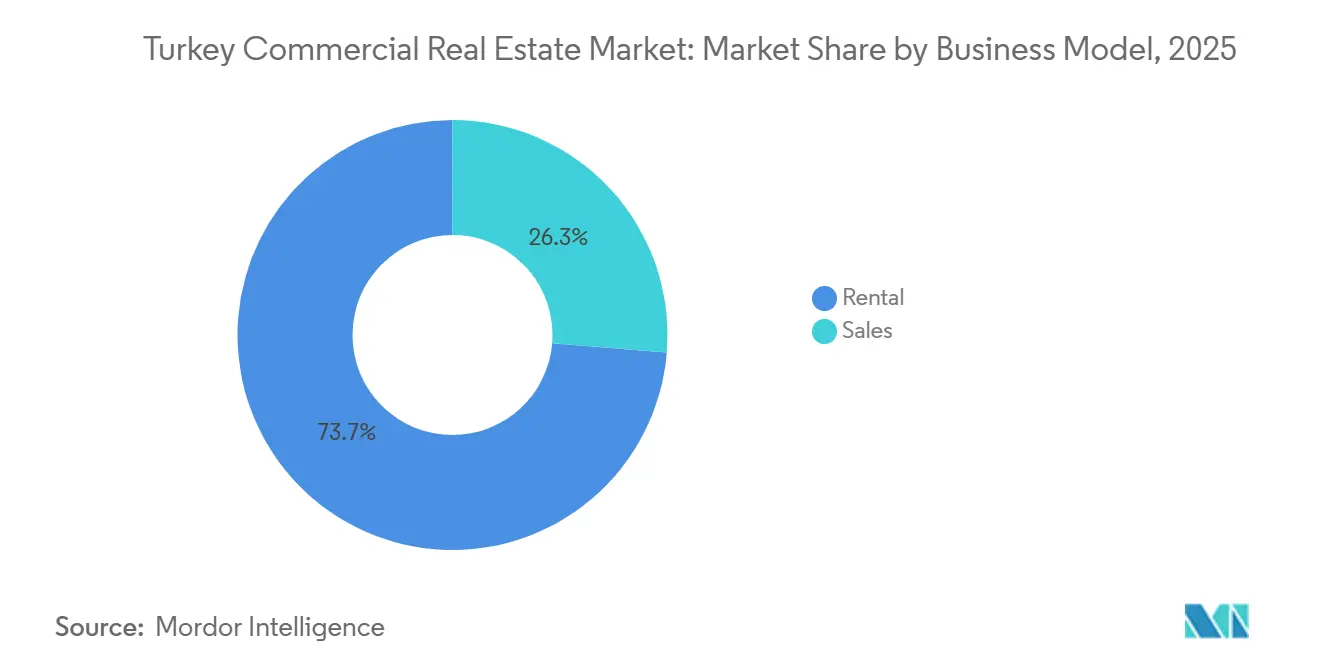

- ビジネスモデル別では、賃貸が2025年のトルコ商業不動産市場シェアの73.7%を占めた。販売は2031年にかけて最も速い9.42%のCAGRを記録すると予測される。

- 物件タイプ別では、小売が2025年に37.1%の収益シェアでトップとなり、物流は2031年にかけて9.81%のCAGRで成長すると予測される。

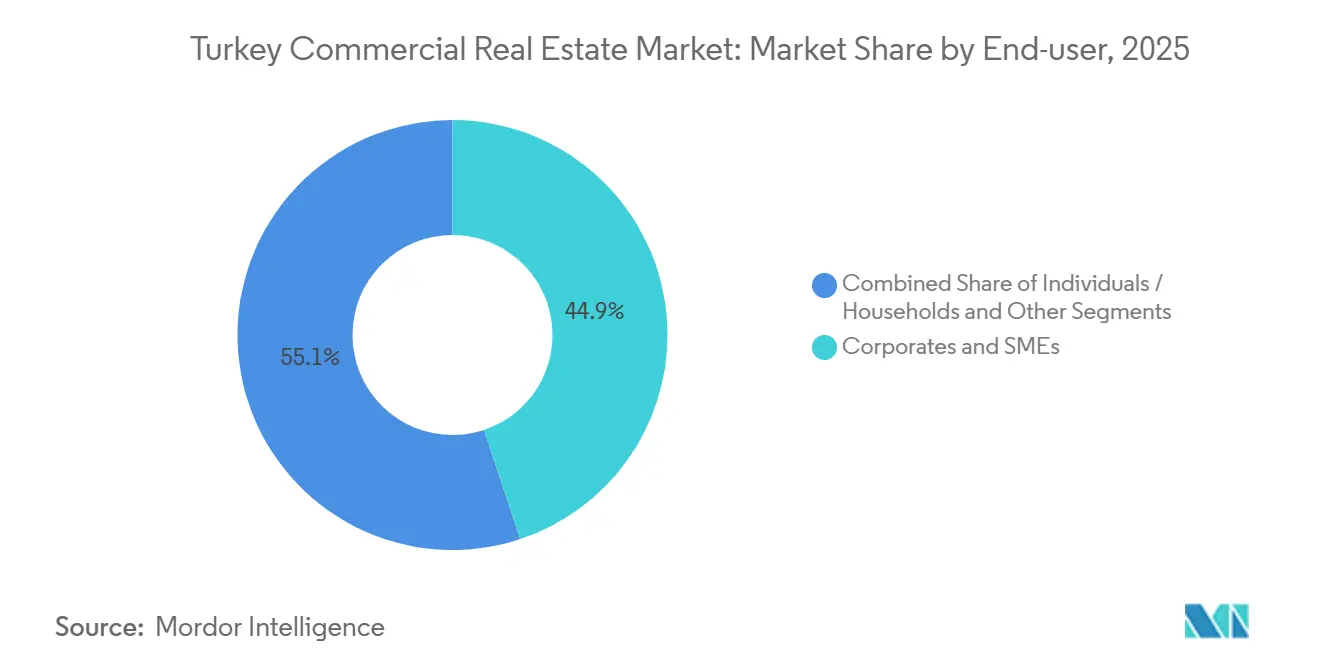

- エンドユーザー別では、法人・中小企業が2025年のトルコ商業不動産市場規模の44.9%を占め、同セグメントが2031年にかけて最高の10.03%のCAGRを達成する見込みである。

- 都市別では、イスタンブールが2025年の金額の37.3%を占め、イズミルは2031年にかけて10.23%のCAGRで拡大する見通しである。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

トルコ商業不動産市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~) CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ニアショアリングと輸出主導型製造業が物流・産業需要を押し上げる | +2.1 | マルマラ地方およびエーゲ海沿岸回廊 | 中期(2~4年) |

| Eコマースの成長が近代的な倉庫とラストマイル拠点の整備を加速させる | +1.9 | イスタンブールを中心とした全国 | 中期(2~4年) |

| 観光の回復が沿岸部および歴史的都市のホテル、小売、複合用途施設を支援する | +1.8 | 沿岸地域およびカッパドキア | 短期(2年以内) |

| 都市再生と耐震性の高い再建がグレードA開発パイプラインを創出する | +1.6 | イスタンブール、イズミル、ブルサ | 長期(4年以上) |

| データセンターとビジネスパークが戦略的立地から恩恵を受ける | +1.2 | アンカラおよびイスタンブール | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ニアショアリングと輸出主導型製造業が物流・産業需要を押し上げる

欧州の自動車メーカーは2024年にトルコでの生産能力を拡大し、組織化工業団地が急速に埋まったことで産業用賃料が100%上昇した。ルノーのブルサへの2億2,000万米ドルの投資はEV生産を増加させ、半径100キロメートル以内の付帯倉庫リースを活性化させた。製造業への外国直接投資はオランダ、ドイツ、米国の投資家を中心に前年比32.5%増の23億米ドルに達した。政府の政策は現在、OIZ(組織化工業団地)の容量拡大と許認可の合理化を主軸に、年間100億米ドルの新規外国直接投資を目標としている。これらの措置により欧州へのサプライチェーンが短縮され、アナトリア中部の立地と比較して物流コストが最大18%削減される。

観光の回復が沿岸部および歴史的都市のホテル、小売、複合用途施設を支援する

2024年の観光収入は611億米ドルに達し、5,260万人の訪問者が沿岸リゾートや歴史地区に集まった。アンタルヤの5つ星ホテルの稼働率は5月から10月にかけて85%を超え、停滞していたホテル開発パイプラインを復活させた。イスタンブールのテルサネ・ウォーターフロントは14万平方メートルにわたってショッピング、飲食、博物館を融合させ、訪問者の消費を取り込んでいる。[2]トルコ不動産市場レポート 2024年上半期、Cushman & Wakefield、cushmanwakefield.com バーダット通りの高級ハイストリート賃料は1平方メートル当たり月額250米ドルに達し、二次立地に対して40%のプレミアムとなっている。50室以上のホテル改修に対するVAT免除プログラムが設備投資サイクルを加速させ、観光主導の需要を持続させている。

都市再生と耐震性の高い再建がグレードA開発パイプラインを創出する

法律第6306号は基準不適合の建物の取り壊しを義務付け、数十年にわたるグレードAパイプラインを生み出している。ISMEPによる12億6,000万米ドルの資金調達により、2024年末までに1,095棟の公共建築物が改修される予定である。新たな基準適合はコストを15%~25%増加させるが、テナントが安全性を優先し保険会社が保険料を引き下げるにつれ、最大30%の賃料プレミアムを確保できる[3]トルコ経済モニター、世界銀行、worldbank.org。Emlak Konutの1億5,000万米ドルのイェニ・フィキルテペ計画は、耐震性の高い1万1,000戸の住宅と小売施設を概説している。イスタンブール、イズミル、ブルサが転換対象地の70%を占め、エンジニアリングおよび建材への長期的な需要を生み出している。

Eコマースの成長が近代的な倉庫とラストマイル拠点の整備を加速させる

2023年のオンライン販売は666億米ドル相当に急増し、2024年上半期の倉庫テイクアップは17万9,700平方メートルに達し、138%の急増となった。FedExは2025年9月にイスタンブール空港に1億3,000万米ドル、2万5,000平方メートルの拠点を開設し、地域の輸送時間を30%短縮した。アマゾンのトゥズラ・フルフィルメントセンターは1,500人のスタッフを雇用し、マルマラ地域全域で当日配送を処理している。SMARTISTの20万5,000平方メートルの第1フェーズは、イスタンブールの航空貨物における重要性を示している。政府が指定した物流ゾーンは民間用地より40%安い土地を供給し、全国的な物流拠点の整備を促進している。

制約要因の影響分析*

| 制約要因 | (~) CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 通貨変動、高インフレ、資金調達コストがアンダーライティングを複雑にする | -1.5 | 全国 | 短期(2年以内) |

| 耐震基準適合と建設インフレがプロジェクト予算を押し上げる | -0.9 | イスタンブール、イズミル、ブルサ | 中期(2~4年) |

| 許認可の変動性と地政学的・政策的不確実性がスケジュールを延長させる | -0.7 | 全国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

通貨変動、高インフレ、資金調達コストがアンダーライティングを複雑にする

トルコリラは2024年にドルに対して30%下落し、インフレ率は64.77%に達し、ヘッジされていないリターンを圧迫した。50%の政策金利は商業ローンコストの55%~65%に相当し、賃料が年間40%リセットされない限りレバレッジは機能しない。ドル建てリースとスワップがエクスポージャーを相殺するが、グロス利回りスプレッドの3%~5%を侵食する。İş GYOとAkfenは、2024年最初の9ヶ月間にREITインデックスがリラ建てで18%下落した後、増資を延期した。資金力のある複合企業とソブリンファンドが買収を主導し、高レバレッジのプライベートエクイティを脇に追いやっている。

耐震基準適合と建設インフレがプロジェクト予算を押し上げる

義務付けられた免震装置と鉄筋コンクリートがベースラインコストを15%~25%増加させる一方、鉄鋼とセメントは2024年にCPIを最大15ポイント上回った。カドゥキョイの10階建てビルの改修費用は1平方メートル当たり800~1,200米ドルに達し、空き地への新築の600~900米ドルと比較して高い。分散した所有権の状況では許認可承認に平均18~24ヶ月かかり、保有コストを膨らませ収益を先送りにする。保険会社は現在、基準不適合の建物への保険引き受けを拒否しており、家主は改修またはテナント入れ替えを迫られている。財務基盤の弱い中小デベロッパーは撤退または合併し、業界再編を促進している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ビジネスモデル別:賃貸の優位性が利回り追求型資本を反映

賃貸資産は2025年のトルコ商業不動産市場シェアの73.7%を占め、リラ下落に対するヘッジとしてドル連動型収益を好む投資家に牽引された。年金基金とGYOはトリプルネットリースを組成し、グレードAオフィスとモールで年率8%~10%のリターンを実現している。持ち家率が58%に低下する中、若い専門職を対象とした建設賃貸の波が供給を拡大している。2025年8月に開始された15億1,000万米ドルのダムラ・ケント・プロジェクトの取引可能な証書の発行による分割所有は、個人投資家の流動性を解放することで賃貸と販売のギャップを縮小する可能性がある。販売取引は規模が小さいものの、ボドルム・ヴィラが2024年に12%~18%上昇した高級沿岸エリアではプレミアムが付く。

販売活動は、市民権取得の閾値引き上げや30%を超える住宅ローンコストという逆風に直面しながらも、堅調な9.42%のCAGRで成長すると予測される。決済サイクルを短縮するデジタルプラットフォームや、統合アメニティを提供する計画的コミュニティを通じた販売の長期的な上昇余地は存在する。それでも、機関投資家が予測可能なキャッシュフローと配当の可視性を優先するため、賃貸はトルコ商業不動産市場の基盤であり続けるだろう。

物件タイプ別:物流の急成長と小売の成熟が対照をなす

小売は2025年の収益ランキングでトップとなり、37.1%を占め、総賃貸面積約1,400万平方メートルの441のショッピングセンターに支えられた。しかし、Eコマースとニアショアリングが倉庫の空室率を引き締める中、物流資産は最も速い9.81%のCAGRを記録すると予測される。イスタンブールのトゥズラ回廊の倉庫賃料は前年比で2倍となり、イズミルの港湾拡張は欧州への費用対効果の高い物流を支援している。FedExの1億3,000万米ドルの空港拠点とSMARTISTのスケーラブルな航空貨物キャンパスは、トルコの物流基幹への機関投資家の賭けを体現している。

実店舗小売はオンラインによる侵食に直面しているが、体験型フォーマット(映画館、屋内スキー場、フードホール)がモール・オブ・イスタンブールなどの主要センターで稼働率を95%以上に維持している。ニシャンタシュの高級ハイストリートは1平方メートル当たり250米ドルの賃料を達成し、観光客の高級品需要を活用している。オフィス需要は力強く回復し、グレードAのイスタンブール稼働率は耐震基準適合タワーへの集約を背景に12年ぶりの高水準である89.7%に達した。データセンターとホスピタリティのパイプラインがアセットミックスを多様化させ、従来のオフィスと小売の二極構造がトルコ商業不動産市場を支配する状況はもはや続かない。

エンドユーザー別:法人・中小企業がオキュパイヤーミックスをリード

法人・中小企業は2025年に44.9%の収益シェアを保持し、トルコ商業不動産市場の主要ドライバーとしての役割を裏付けた。国内の350万社の登録企業に加え、2023年のベンチャーキャピタル流入12億米ドルが、近代的なオフィス、軽工業用倉庫、データセンター用地への継続的な需要を生み出している。多国籍企業は2024年にイスタンブールの新規グレードA供給の60%を賃借し、保険コストを削減するLEED認証を取得した耐震タワーに集まった。特にEコマーススタートアップの中小企業はコワーキング環境を好み、フレキシブルスペース事業者は2024年に拠点を25%拡大した。

個人・世帯はより小さなシェアを占めるが、高級沿岸プロジェクトを支えている。ボドルム・ヴィラは、湾岸市場からの富裕層バイヤーがマリナアクセス付きのブランデッドレジデンスに殺到した2024年に18%上昇した。KOSGEBプログラムの下でのテックスタートアップへの政府補助賃料支援が、アンカラとイスタンブールの専門テックパークへの中小企業の移転を促し、法人主導の需要に対する予測10.03%のCAGRを強化している。クラウドファンディング証書がテナント特化型シェルの資金調達を開始するにつれ、法人のトルコ商業不動産市場シェアはさらに上昇すると予想される。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

イスタンブールが全国価値の37.3%を占める優位性は、比類のないインフラ密度と深い消費者支出に基づいている。同市は2024年上半期に13万8,597平方メートルのグレードAオフィス供給を吸収し、前年比32.9%増となった。一方、イスタンブール金融センターはアンカーとなるタワーで満室稼働を達成し、中央銀行と資本市場規制当局を収容している。空港回廊内の主要物流賃料は、第三環状道路内の最後の開発可能な区画をめぐってテナントが争う中で2倍となった。それでも、耐震改修が古い建物の供給を制限しており、ISMEPは2024年末までに592棟の基準不適合建物を取り壊し、基準適合再建の12億6,000万米ドルのパイプラインを解放した。

長らく官僚的な都市であったアンカラは、Googleがシンジャンにあるデータセンターキャンパスに12億米ドルのコミットメントを発表した後、テクノロジー拠点としての性格を強めた。1平方メートル当たり月額18米ドルのオフィス賃料はイスタンブールと比較して60%の節約となり、国家機関や外国大使館がチャンカヤのグレードAスペースを事前賃借するよう促している。政府のインセンティブはビルケントおよびハジェッテペのテクノパークにおけるスタートアップの賃料の最大50%を補助し、中小企業の需要を満たしている。一方、イズミルの10.23%のCAGR見通しは、2030年までにコンテナ取扱量を4倍にし、免税地を求めるニアショアリング製造業者を引き付けるエーゲ海港湾拡張を反映している。

トルコその他地域の市場は局所的な底堅さを示している。アンタルヤの2024年の国内観光客到着数5,260万人は611億米ドルの訪問者収入を生み出し、ホテルと小売プロジェクトに波及している。ブルサの自動車回廊はルノーの2億ユーロの工場アップグレードから恩恵を受け、半径100キロメートル以内の付帯倉庫への需要を喚起した。主要都市では許認可手続きのデジタル化によりプロジェクトのスケジュールが20~30%短縮されているが、小規模な自治体では依然として分散した土地権原の問題が残り、デベロッパーの保有コストが高止まりしている。

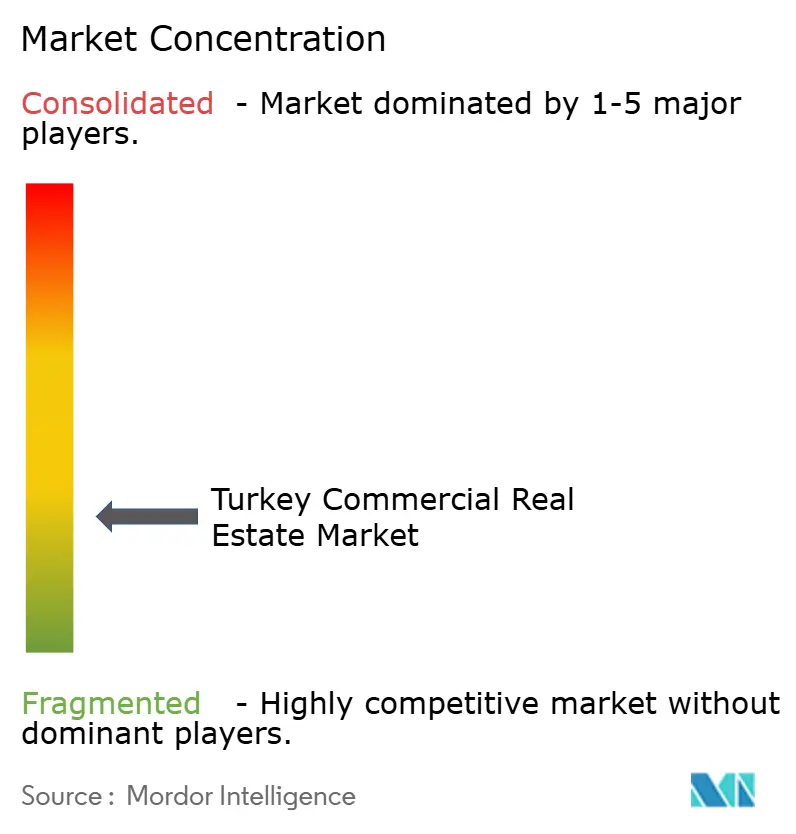

競争環境

競争は依然として高度に分散しており、主要GYOが総資産価値に占めるシェアは限定的であり、業界再編の余地が大きい。Emlak Konutは税制優遇REIT構造を活用して住宅ユニットを事前販売し、複合用途のマスタープランに資金を充てている。一方、Torunlarはモール管理を活用して物流拠点への投資を循環させている。İş GYOとAkfenは、50%の政策金利が引き起こした資金調達の逼迫を背景に、REITインデックスがリラ建てで18%下落した後、2024年の公募増資を延期した。Orjin Groupなどの資金力のある複合企業がこのギャップを利用しており、2024年4月のIstinyeParkの42%取得に5億米ドルを投じ、トロフィー小売資産を1平方メートル当たり1万3,500米ドル超に再評価した。

カタール、アブダビ、クウェートの外国ソブリンファンドは、収益連動型のオフィスおよびホスピタリティ投資に集中しており、許認可と建設の専門知識を得るために地元デベロッパーと組むことが多い。コック・ホールディングの2025年5月の5億400万米ドルのマリナ買収は、ドルキャッシュフローを確保しながらレジャー分野に多角化するものである。民間デベロッパーのRönesans、NEF、DAP Yapıは、モジュール工法とオフサイトプレファブリケーションを積極的に活用し、建設サイクルを最大25%短縮することで、不安定なセメント価格に対する戦術的なヘッジとしている。

プロップテック系の新興企業が別の競争軸を加えている。15億米ドルのダムラ・ケント・プロジェクトを対象に初めて発行された取引可能な不動産証書は、個人投資家がブロックチェーンで記録された賃貸収入の一部を購入できるようにし、取引手数料を0.4%に削減する。エネルギー使用を最適化するデジタルツインプラットフォームは運営費を8~12%削減し、ESGコベナンツに縛られた機関投資家への訴求ポイントとなっている。コンサルティング大手のCushman & Wakefield、JLL、Colliersはこれらのテクノロジーをアセットマネジメントの委託業務に組み込み、純粋な仲介スプレッドが縮小する中で高マージンのアドバイザリー手数料を追求している。

トルコ商業不動産業界のリーダー企業

Emlak Konut GYO

Torunlar GYO

Rönesans Gayrimenkul

NEF

Sinpaş GYO

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Emlak Konutはサウジアラビアの国家住宅公社と4億米ドルの合弁事業に調印し、メッカに1万戸を建設する。

- 2025年9月:FedExは1億3,000万米ドル、2万5,000平方メートルのイスタンブール空港拠点を開設し、1時間当たり7,000個の荷物を処理する。

- 2025年5月:コック・ホールディングはイスタンブールのマリナを5億400万米ドルで買収し、レジャー不動産への参入を果たした。

- 2024年10月:BLGキャピタルはガラタポート・イスタンブールをドーウシュ・グループに22億米ドルで売却し、トルコ史上最大の不動産取引となった。

- 2024年9月:Googleはアンカラに11億ユーロ(12億米ドル)のハイパースケールデータセンターを発表し、2027年に稼働予定。

トルコ商業不動産市場レポートの調査範囲

トルコの商業不動産市場レポートは、現在の経済シナリオと消費者センチメント、商業不動産の購買トレンド(社会経済的・人口統計的インサイト)、政府の取り組み、商業不動産セクターの規制面、既存および今後のプロジェクトに関するインサイト、一般経済および不動産融資の金利体制に関するインサイト、商業不動産セグメントの賃貸利回りに関するインサイト、資本市場の浸透度とREITの商業不動産における存在感に関するインサイト、商業不動産における官民連携に関するインサイト、不動産テクノロジーおよび不動産セグメントで活動するスタートアップ(仲介、ソーシャルメディア、施設管理、プロパティマネジメント)に関するインサイト、市場ダイナミクスなどを提供する。

トルコの商業不動産市場に関するレポートは、タイプ別(オフィス、小売、産業、物流、ホスピタリティ、集合住宅)および主要都市別(イスタンブール、ブルサ、アンタルヤ)に区分されている。レポートは上記すべてのセグメントについて、トルコの商業不動産市場の規模と予測を金額(米ドル十億)ベースで提供する。また、レポートは市場に対するCOVID-19の短期的・長期的影響の詳細な分析も提供する。さらに、市場の競争環境を把握するための企業プロファイルも提供する。

| 販売 |

| 賃貸 |

| ビジネスモデル別 | 販売 |

| 賃貸 |

レポートで回答される主要な質問

2026年のトルコ商業不動産市場の規模はどのくらいか?

2026年には561億1,000万米ドルと推定され、2031年にかけてCAGR 8.64%で成長する。

トルコで最も成長が速い物件タイプはどれか?

物流施設がEコマースとニアショアリング需要に牽引され、予測9.81%のCAGRで最も速い拡大を示している。

販売取引より賃貸モデルが好まれる理由は何か?

ドル連動型リースがリラの変動リスクをヘッジし、名目利回り8~10%を提供し、GYOの配当非課税ルールから恩恵を受けるためである。

最も高い成長率を示す都市はどこか?

イズミルが港湾拡張と低い土地コストを背景に10.23%のCAGR見通しでトップとなっている。

耐震規制が開発コストに与える影響はどのようなものか?

2018年の耐震基準は建設予算を15~25%増加させ、デベロッパーは新築または追加コストを吸収できる合弁事業(JV)構造に向かっている。

トルコの商業不動産における主要プレイヤーは誰か?

Emlak Konut GYO、Torunlar GYO、Sinpaş GYO、Akfenが総資産価値の26%を合計で保有している。

最終更新日: