トルコ電子商取引市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

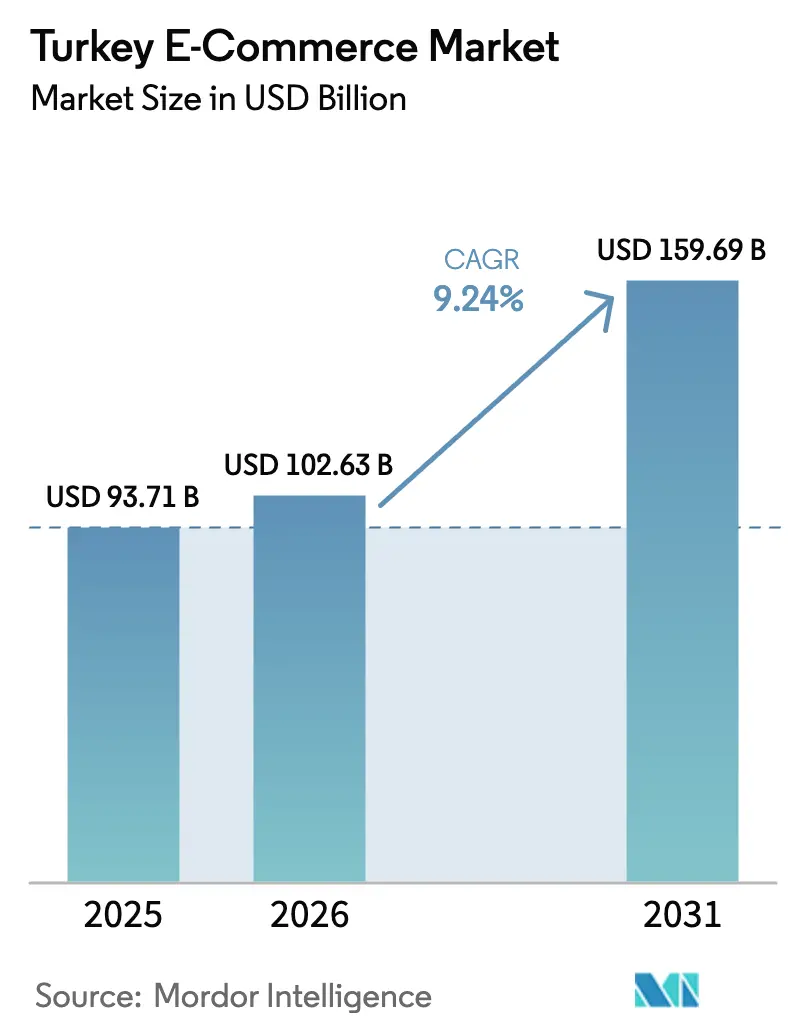

| 基準年の市場規模 (2025) | 93.71 十億米ドル |

| 市場規模 (2026) | 102.63 十億米ドル |

| 市場規模 (2031) | 159.69 十億米ドル |

| 成長率 (2026 - 2031) | 9.24% CAGR |

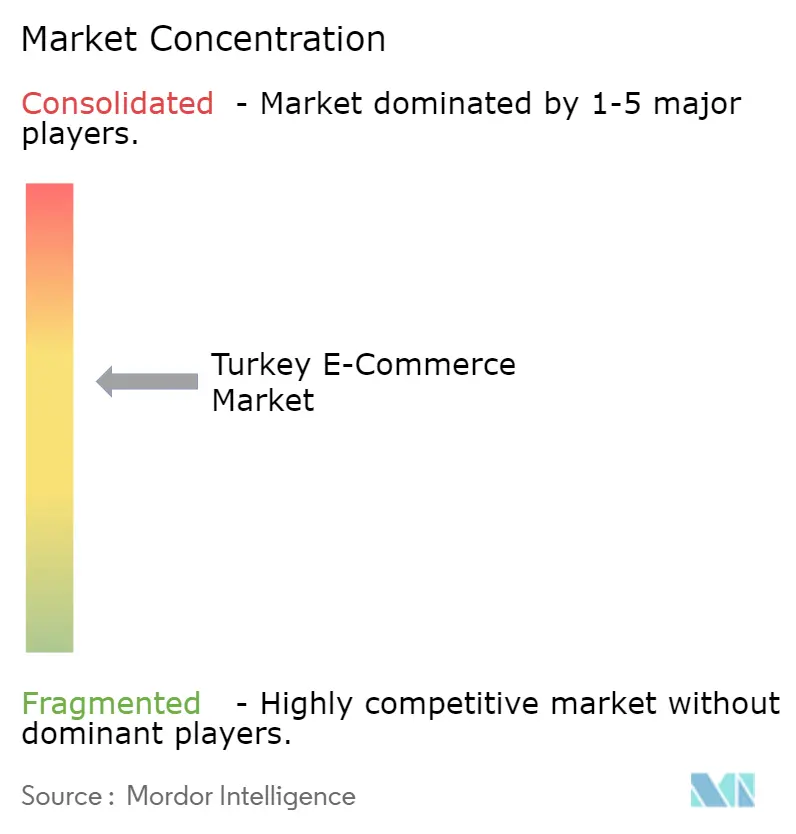

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるトルコ電子商取引市場分析

トルコ電子商取引市場規模は、2025年の937億1,000万米ドルから2026年には1,026億3,000万米ドルに拡大し、2026年〜2031年にかけてCAGR 9.24%で成長して2031年には1,596億9,000万米ドルに達する見込みです。この拡大は、国内決済インフラの成熟、充実した輸出促進インセンティブ、およびイスタンブール・アンカラ・イズミルにわたるオンデマンド配送ネットワークの急速な拡大を基盤としています。スマートフォン依存度の高まり、分割払いカード文化、および組み込み型金融サービスの展開がユーザー基盤と購入単価を継続的に拡大させる一方、アセットライト型ラストマイル提携が物流コストを圧縮し配送時間を短縮しています。クイックコマースプラットフォームがオンラインでの食料品・日用品消費を活性化させ、企業間(B2B)調達ポータルが産業調達ワークフローのデジタル化を推進することで、取引総額に新たな勢いをもたらしています。通貨変動、サイバーセキュリティ人材不足、輸入コンプライアンス規制の強化といった主要リスクは依然として重要ですが、越境販売を促進する政府支援の税還付制度によって部分的に相殺されています。

主要レポートのポイント

- ビジネスモデル別では、企業・消費者間(B2C)取引が2025年のトルコ電子商取引市場シェアの80.37%を占めてリードしており、B2Bプラットフォームは2031年にかけてCAGR 11.46%で最も速く成長しています。

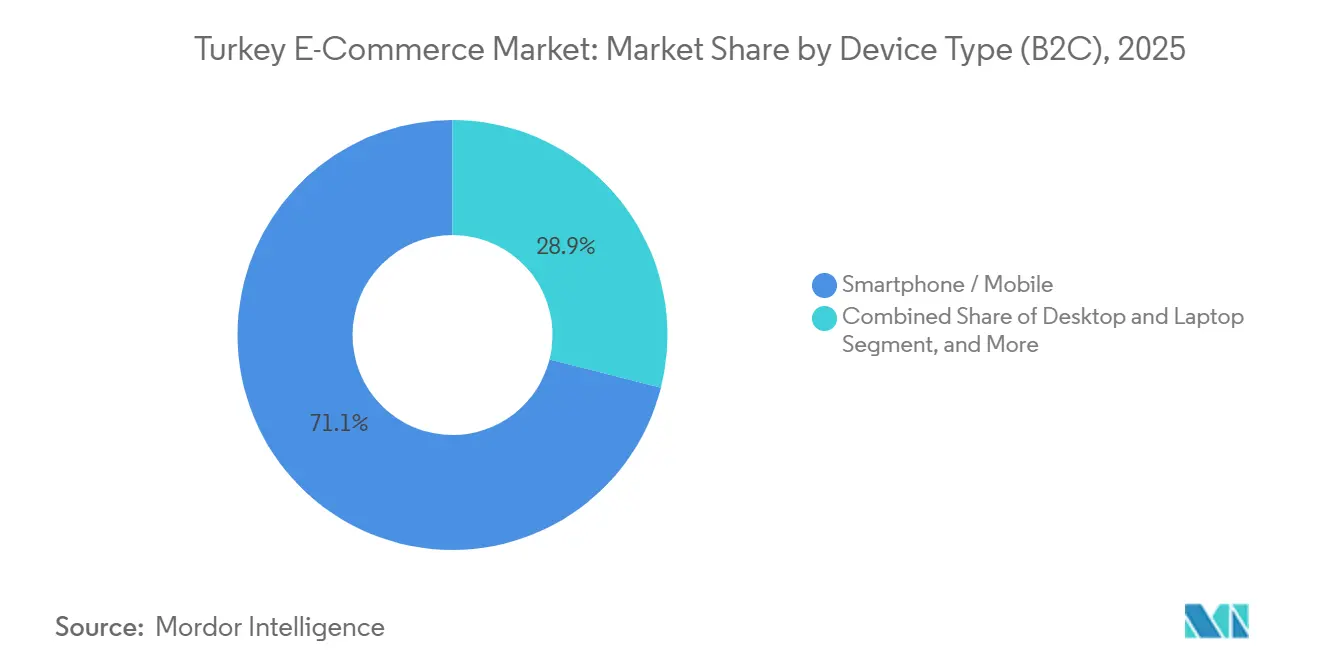

- デバイスタイプ別では、スマートフォンが2025年のトルコ電子商取引市場規模の71.06%を占め、タブレットおよびスマートテレビは2031年にかけてCAGR 12.27%で拡大すると予測されています。

- 決済方法別では、クレジットカードおよびデビットカードが2025年のトルコ電子商取引市場規模の53.12%のシェアを維持しており、デジタルウォレットはCAGR 12.34%で最も急速に拡大しています。

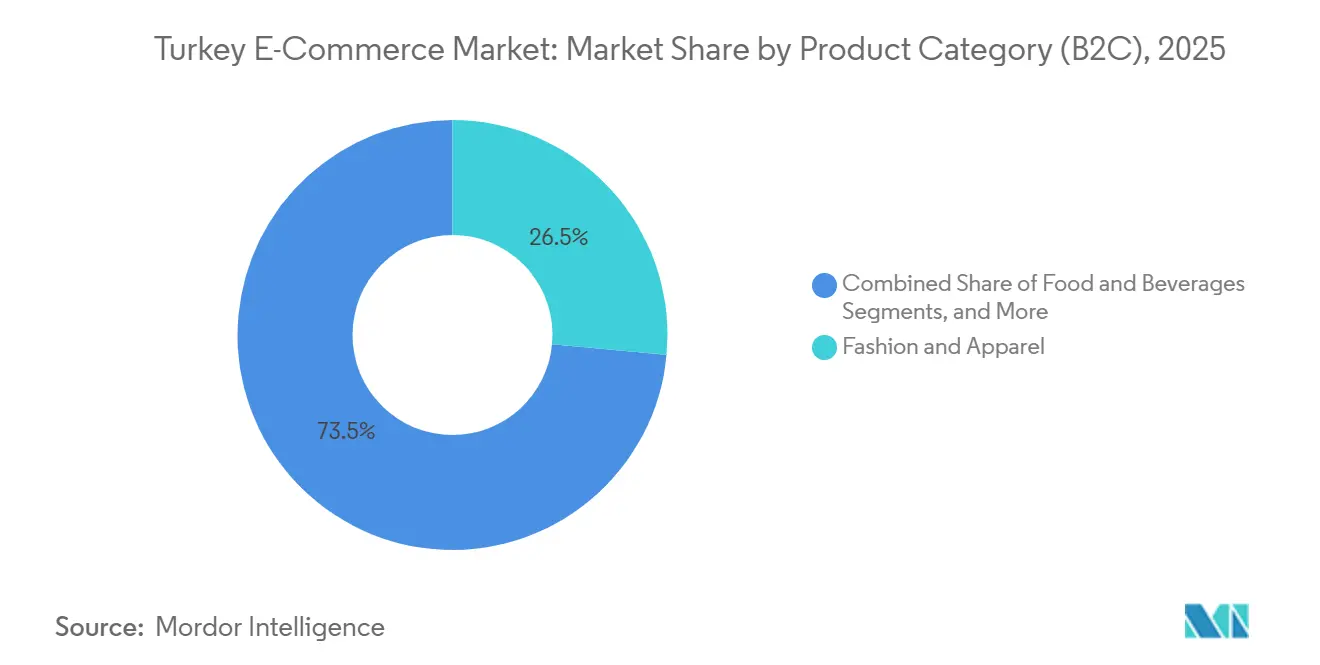

- 製品カテゴリー別では、ファッション・アパレルが2025年のトルコ電子商取引市場規模の26.46%を占め、食品・飲料はCAGR 10.34%で成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

トルコ電子商取引市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国内デジタルウォレット「Troy」および銀行分割払いキャンペーンの普及によるチェックアウトコンバージョンの向上 | +1.8% | 全国規模、イスタンブール・アンカラ・イズミルでの早期効果 | 中期(2〜4年) |

| e-İhracat税還付プログラムによる越境電子輸出に対する政府インセンティブ | +1.5% | 全国規模、欧州連合および中東輸出回廊への波及 | 中期(2〜4年) |

| 都市部におけるオンデマンド型クイックコマースプラットフォームの拡大 | +1.6% | イスタンブール、アンカラ、イズミル、ブルサ、アンタルヤ | 短期(2年以内) |

| 高インフレ下でのミレニアル世代によるBNPL分割払いソリューションの採用拡大 | +1.4% | 全国規模、都市部ミレニアル世代に集中 | 短期(2年以内) |

| PTT民営化および物流企業の投資によるラストマイルインフラの改善 | +1.0% | 全国規模、マルマラ地方およびエーゲ海地方の農村部での効果 | 長期(4年以上) |

| AI活用型パーソナライゼーションエンジンの台頭による平均バスケットサイズの拡大 | +0.8% | 全国規模、Trendyol・Hepsiburada・Teknosaによるプラットフォーム主導の採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

国内デジタルウォレット「Troy」および銀行分割払いキャンペーンの普及によるチェックアウトコンバージョンの向上

トルコの国内カード決済スキームであるTroyは、2025年8月時点で6,700万枚のカードと20%の市場シェアを獲得し、加盟店がグローバルネットワークに課される高いインターチェンジ手数料を回避できるようにするとともに、ロイヤルティ機能を備えたシームレスなワンクリックウォレットを消費者に提供しています。銀行は同時に、Troyブランドカードに紐づいた無利息分割払いキャンペーンを推進しており、消費者向け電子機器や家電製品における高額購入を促進しています。この複合的な提案により、2024年に74%近くに達していたカート放棄率が低下し、消費者が銀行・加盟店エコシステムに留まることで購入の繰り返しが加速しています。TurkcellのPaycellは、2025年第1四半期に378億トルコリラ(13億米ドル)の取引額と720万人のアクティブユーザーを記録し、ウォレットの普及を裏付けています。[1]Turkcell、「投資家向けプレゼンテーション 2025年第1四半期」、turkcell.com.tr TrendyolやHepsiburadaなどのプラットフォームがTroyの決済基盤を統合するにつれ、デジタルウォレットのシェアは予測期間中にカードを上回る勢いを見せています。

e-İhracat税還付プログラムによる越境電子輸出に対する政府インセンティブ

貿易省は、適格な国際マーケットプレイス手数料、物流コスト、デジタル広告費の50〜75%を還付し、欧州および中東のバイヤーを対象とする中小製造業者の参入障壁を引き下げています。労働力と地理的近接性においてすでに競争力を持つ繊維・家庭用品販売業者は、この還付制度を活用して国内需要の変動やリラ安に対するヘッジを行っています。電子輸出ポータルを通じた四半期ごとの義務的報告により、透明性とデータに基づく政策改善が確保されています。この財政支援により、Amazon・eBay・Alibabaへの販売者登録が加速し、ユーラシア貿易回廊としてのトルコの戦略的役割が強化されています。[2]アナドル通信社、「トルコ、初の電子商取引ウィークを開催」、aa.com.tr その結果生じる越境取引量が、国内マクロ経済ショックに対するトルコ電子商取引市場の緩衝材となっています。

都市部におけるオンデマンド型クイックコマースプラットフォームの拡大

Getirは密度の高いマイクロフルフィルメントセンターを通じて10〜15分での食料品配送を先駆け、2024年6月に2億5,000万米ドルの資本増強を経て国内成長に再注力しました。競合のYemeksepeti、Migros、およびTrendyolの食料品部門がこれに続き、2025年に88%を超えるスマートフォン普及率に後押しされています。プロモーション、サブスクリプション階層、電動自転車フリートが注文頻度を高める一方、アルゴリズムによるルーティングが配送コストを抑制しています。クイックコマースは食品・飲料のCAGR 10.34%を牽引し、従来型食料品店に競合サービスの立ち上げを迫っています。規制監督は食品安全と宅配便基準に限定されており、急速な事業拡大が可能となっています。

高インフレ下でのミレニアル世代によるBNPL分割払いソリューションの採用拡大

高インフレが購買力を侵食する中、ミレニアル世代はリボルビングクレジット手数料なしにコストを2〜6ヶ月に分散できる後払い(BNPL)プランを好む傾向にあります。PaycellのPay Laterは、2025年第1四半期に非グループ取引で370億トルコリラ(1億2,500万米ドル)を処理しました。マーケットプレイスはチェックアウト時にBNPLオプションを組み込み、コンバージョンと平均注文額を向上させる一方、提携銀行が短期信用を引き受けています。銀行規制監督庁による規制監督が透明な手数料開示を義務付け、消費者の信頼を守っています。BNPLはデジタルウォレットのCAGR 12.34%を支え、信用包摂を加速させると期待されています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 越境決済コストを押し上げるリラの持続的変動 | -1.2% | 全国規模、輸入依存の加盟店および越境販売業者に深刻 | 短期(2年以内) |

| 中堅マーケットプレイスにおける不正リスク増大につながるサイバーセキュリティ人材不足 | -0.9% | 全国規模、エンタープライズセキュリティを欠く小規模プラットフォームに集中 | 中期(2〜4年) |

| 中小企業のコンプライアンスコストを増大させる複雑な返品法制(法律第6502号) | -0.6% | 全国規模、中小企業への負担 | 長期(4年以上) |

| 農村部の電子商取引普及を妨げる東アナトリアにおけるブロードバンド品質の低さ | -0.4% | 東アナトリア、マルマラ地方および黒海地方の農村部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

越境決済コストを押し上げるリラの持続的変動

リラの急激な変動は輸入請求額を引き上げ、決済処理手数料を膨らませ、加盟店の利益率を圧迫して長期的な在庫計画を妨げています。多くの中小販売業者は手頃なヘッジ手段にアクセスできず、為替リスクを消費者に転嫁するダイナミックプライシングを余儀なくされています。2026年1月に発効した大統領令第10813号はB2C輸入の簡易通関手続きを廃止し、通関時間を延長して輸入品のコスト圧力を一層高めています。その結果、消費者はリラ建て価格の国内プラットフォームに流れ、輸出志向の販売業者は通貨リスクを相殺するためにe-İhracat還付制度への依存を強めています。

中堅マーケットプレイスにおける不正リスク増大につながるサイバーセキュリティ人材不足

トルコのサイバーセキュリティ専門家の人材プールは需要を満たすには依然として不十分であり、小規模プラットフォームはフィッシング、決済詐欺、データ漏洩にさらされています。個人データ保護法第6698号およびPCI-DSSへの準拠が規制で義務付けられているものの、予算制約のある事業者に対する執行と技術支援は遅れています。大手プレイヤーは機械学習による不正検知エンジンと専任のセキュリティオペレーションセンターに投資しており、信頼格差が拡大しています。熟練エンジニアへの高い報酬が運営費を押し上げ、情報漏洩による評判の損傷が顧客獲得を妨げる可能性があります。大学・業界団体・貿易省による合同研修イニシアチブが人材不足の解消を目指していますが、成果が出るまでには数年を要する見込みです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ビジネスモデル別:B2B調達プラットフォームが勢いを増す

B2C取引が2025年に80.37%のシェアで優位を占める一方、B2BポータルはCAGR 11.46%で拡大しており、トルコ電子商取引市場の他のすべてのセグメントを上回っています。Proemtiaは総商品取引額が2億5,000万米ドルを超え、最長150日間有効な後払いカードを通じて2万人以上のバイヤーと600社のサプライヤーを結びつけています。[3]Proemtia、「Proemtia – トルコ最大のB2Bマーケットプレイス」、proemtia.com KoçZerが2024年に立ち上げたZerGOはすでに600の加盟店と30万点以上の在庫管理単位を擁し、統合物流とリアルタイム入札比較を提供しています。[4]Spryker、「KoçZerのZerGOマーケットプレイス事例研究」、spryker.com バイヤーは入札サイクルを数週間から数日に短縮でき、販売業者はフィールドセールスチームを構築することなく全国規模のリーチを獲得できます。

企業のデジタル化とコスト透明性への要請がB2Bの勢いを高め続けるでしょう。KoçZerが収益の40%をデジタルプラットフォームに移行するという長期目標は、構造的なコミットメントを示しています。一方、B2C大手はAI活用型パーソナライゼーションとサブスクリプション階層への投資を継続しており、シェアが低下しても絶対的なB2C取引量は成長を続けます。組み込み型金融、電子請求書、電子入札ツールの融合により、トルコ電子商取引市場はより深い企業浸透に向けて位置づけられています。

デバイスタイプ別(B2C):モバイルが優位を維持しながらリーンバック型スクリーンが台頭

スマートフォンは2025年のデバイス別注文の71.06%を占め、トルコがモバイルショッピング上位3カ国の一つであることを裏付けています。Hepsiburadaの2025年11月キャンペーンだけで6億回のサイト訪問を記録し、そのうち90%がモバイルアプリからのアクセスでした。タブレットとスマートテレビはまだニッチな存在ですが、アプリ最適化インターフェースとリビングルームの音声アシスタントがリラックスしたブラウジングを促進し、CAGR 12.27%を記録すると予測されています。

小売業者はアプリ限定セールとプッシュ通知を優先して日常的なエンゲージメントを確保しています。強化された生体認証ログイン、位置情報データ、カメラベースのAR機能がパーソナライゼーションアルゴリズムを洗練させています。コネクテッドホームエコシステムが成熟するにつれ、スマートTVコマースがデスクトップのシェアを着実に侵食し、通勤中にモバイルで調査し、職場でデスクトップで比較し、自宅でタブレットやテレビで購入を完了するマルチスクリーン戦略が台頭するでしょう。

注記: 各セグメントのシェアはレポート購入後に入手可能です

決済方法別(B2C):デジタルウォレットとBNPLがチェックアウトを再定義

カードは2025年に53.12%で優位を維持しており、これはトルコに根付いた分割払い文化(買い物客の65%が支払いを分割)を反映しています。しかし、ウォレット決済はTroy、Paycell、マーケットプレイスブランドのウォレットに牽引されてCAGR 12.34%で拡大しています。Paycellの720万人のアクティブユーザーと四半期取引額13億米ドルは、ロイヤルティポイント、公共料金支払い、個人間送金が習慣的なアプリ利用を育んでいることを示しています。

ウォレット機能に組み込まれたBNPLは、透明で短期的な信用を求めるミレニアル世代に訴求しています。規制の明確化が信頼を育み、加盟店の採用を促進しています。代金引換は農村部でまだ見られますが、ブロードバンドと信頼水準の向上とともに徐々に減少しています。TrendyolのADQおよびAnt Internationalとのフィンテック覚書(MOU)などの組み込み型金融パートナーシップは、マーケットプレイスがインターチェンジを収益化し、預金・保険・投資をクロスセルする次のフロンティアを示しています。

製品カテゴリー別(B2C):クイックコマースが食品・飲料を押し上げる

ファッション・アパレルが2025年の売上高の26.46%を占めていますが、食品・飲料は10分配送モデルに支えられてCAGR 10.34%で最も速く成長しています。Getirの密度の高いマイクロフルフィルメントネットワークとMigrosの競合サービスが、習慣的な食料品の買い物をオンラインの定期注文に転換しています。電子機器は製品発売サイクルと下取りプログラムが繰り返し購入を促し、引き続き重要な位置を占めています。美容・パーソナルケアはARバーチャル試着とインフルエンサーコンテンツを活用し、家具販売は3Dビジュアライゼーションとホワイトグローブ組み立てサービスが小規模競合他社への参入障壁を高めています。

専門マーケットプレイスがロングテールのニッチを埋めています。Teknosaは2024年に電子商取引の総商品取引額4億5,000万米ドルを記録し、1,605のサードパーティ加盟店を支援しており、カテゴリー特化型ハイブリッドの実行可能性を示しています。[5]Teknosa、「統合レポート2024」、teknosa.com 食品・飲料の急増は従来型食料品店に品揃えのデジタル化とサブスクリプションバスケットの採用を迫り、トルコ電子商取引市場全体の支出を拡大させています。

注記: 各セグメントのシェアはレポート購入後に入手可能です

地域分析

イスタンブール、アンカラ、イズミルがトルコ電子商取引市場活動の大部分を占めており、高い所得水準、密度の高い物流回廊、ほぼ全域をカバーする4.5G通信の恩恵を受けています。イスタンブール単独でTrendyol・Getir・Yemeksepetが利用するダークストアとフルフィルメントハブの大部分を擁し、高頻度注文の1時間以内配送を実現しています。ブルサとコジャエリを含むマルマラ地方は、Proemtiaなどのb2bポータルを通じて流れる産業的購買力を加えています。

イズミルなどのエーゲ海沿岸都市は、観光主導の小売とe-İhracat補助金を活用して欧州バイヤーにリーチする農産物輸出を組み合わせています。アンカラを中心とする中央アナトリアは、可処分所得の低さと公共部門労働者の多さから、着実ながらも緩やかな普及を示しています。東アナトリアと黒海地方の一部は、断続的なブロードバンドと疎な宅配便カバレッジにより遅れており、代金引換が依然として有効です。

政府の光ファイバー投資がデジタルデバイドの縮小を目指しており、民間物流企業が交通困難な村落へのドローン配送を試験的に実施しています。プラットフォームはそれに応じて配送の約束を調整しており、都市部では当日配送、地方都市では翌日配送、農村部では48時間以内の配送を提供しています。越境販売業者はドイツ・フランス・オランダに集中し、関税同盟の優位性を活用する一方、サウジアラビアおよびアラブ首長国連邦への中東回廊は手頃なファッションへの需要を取り込んでいます。大統領令第10813号はAliExpressやAmazon Globalからの輸入小包を複雑化させ、国際調達品を国内在庫として保有する国内加盟店への需要を再誘導し、消費者を通関遅延から保護する可能性があります。

競争環境

トルコ電子商取引市場は中程度の集中度を示しています。Trendyolは2024年の総商品取引額108億2,000万米ドルでリードし、NASDAQに上場するHepsiburadaが2位に続きます。電子機器のTeknosやファッションのLC Waikikiなどのカテゴリー専門業者は、プライベートブランドと垂直統合によってニッチを守っています。Trendyolが2025年5月にTrendyol Goの85%の株式をUberに7億米ドルで売却したことで、技術アップグレードと加盟店補助金のための資本が解放されると同時に、Uberは高頻度配送において即座の規模を獲得しました。

Hepsiburadaはロイヤルティプログラムとクラウドインフラを活用して、ローカライゼーションと厳格な通関規制に苦しむAmazon TurkeyとAliExpressに対抗しています。TikTokとInstagramのソーシャルコマースは、消費者をインフルエンサーのストアフロントに直接誘導することで従来のマーケットプレイスを迂回し、新たな競争をもたらしています。一方、B2B新興企業のProemtiaとZerGOは、後払いカードと統合物流を活用して企業バイヤーを獲得し、調達の主導権を争っています。

テクノロジーが決定的な競争要因であり続けています。TeknosのBilge 2.0 AIコンサルタントはコールセンター対話の99%を感情分析し、サービス品質を向上させています。不正監視エンジン、ダイナミックプライシングアルゴリズム、AIベースのピッキングルート最適化が利益率と顧客維持率を改善しています。消費者保護法第6502号および個人データ保護法第6698号に基づくコンプライアンス能力が、返品物流と暗号化義務に苦しむ資金不足の新規参入者と既存プレイヤーを差別化しています。

トルコ電子商取引産業リーダー

Amazon Turkey

Trendyol Group

Sahibinden Bilgi Teknolojileri

D-Market Elektronik (Hepsiburada)

Doğuş Planet (n11)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:大統領令第10813号がB2C輸入の簡易通関手続きを廃止し、AliExpressおよびその他の海外販売業者からの小包の通関時間が延長されました。

- 2025年11月:Hepsiburadaは11月キャンペーンで6億回のサイト訪問と5,000万点の商品販売を目標とし、消費者の90%が参加意向を示していると発表しました。

- 2025年11月:貿易省がイスタンブールで初の電子商取引ウィークを開催し、60万1,000人の販売業者を擁する900億米ドル規模のエコシステムを紹介しました。

- 2025年6月:Trendyol、ADQ、Ant International、Baykarが加盟店と消費者を対象とした広範なフィンテックプラットフォームの構築に向けた覚書(MOU)に署名しました。

- 2025年5月:UberがTrendyol Goの85%の株式を7億米ドルで取得することに合意し、2025年下半期の規制当局の承認を待っています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、トルコ電子商取引市場を、トルコ国内の家庭または企業がウェブサイトやモバイルアプリを通じて有形商品または有料デジタルコンテンツを購入し、配送または店舗受け取りによって注文を受け取ることで生み出される価値として定義しています。

調査範囲の除外事項には、純粋なサービス予約(ライドヘイリング、オンラインギャンブル、公共料金支払い)および卸売専用取引が含まれます。

セグメンテーション概要

- ビジネスモデル別

- B2C

- B2B

- デバイスタイプ別(B2C)

- スマートフォン・モバイル

- デスクトップおよびラップトップ

- その他のデバイスタイプ

- 決済方法別(B2C)

- クレジットカードおよびデビットカード

- デジタルウォレット

- 後払い(BNPL)

- その他の決済方法

- 製品カテゴリー別(B2C)

- 美容・パーソナルケア

- 消費者向け電子機器

- ファッション・アパレル

- 食品・飲料

- 家具・ホーム

- 玩具・DIY・メディア

- その他の製品カテゴリー

詳細な調査方法論とデータ検証

一次調査

イスタンブール、アンカラ、イズミルのマーケットプレイスマネージャー、小包物流責任者、中小企業輸出業者、決済ゲートウェイ担当役員にヒアリングを実施しました。バスケットサイズ、越境手数料率、BNPL採用に関するインサイトが前提条件を精緻化し、モデル出力を整合させました。

二次調査

貿易省の「電子商取引アウトルック」、TUIK小売指数、中央銀行カードダッシュボード、ETIDリリースなどの公開情報を出発点としました。その後、通関出荷ファイル、上場小売業者の年次報告書(10-K)、マーケットプレイスのIPO目論見書を通じてトレンドを検証しました。D&B Hooversが企業別データを提供し、Dow Jones Factivaが取引量を歪める可能性のある政策や通貨ショックを特定しました。記載されている情報源は例示であり、データ収集と検証には多数の追加文書が活用されています。

市場規模の算定と予測

中央銀行の電子決済アウトフローを基盤とするトップダウン構築を採用しており、サービス専用の項目を除外し、小売バスケット平均と照合して需要を算定しています。目標合計値は、サンプリングされた販売業者の総商品取引額の積み上げ、倉庫スループット、スマートフォン購買者比率によるボトムアップ検証を経て確定されます。主要変数には可処分所得、小包密度、ウォレット利用率、通貨変動、スマートフォンシェアが含まれます。これらの変数はシナリオ分析を伴う多変量回帰に投入され、専門家がベースケースとして承認する成長率を予測します。

データ検証と更新サイクル

3層の分散チェックを実施し、出力値が省庁またはカードのベンチマークから5%以上乖離した場合は情報源に再確認を行い、12ヶ月ごとに更新するとともに、為替レートや税制ショックが市場の見通しを大幅に変化させた場合には中間更新を発行しています。

Mordor Intelligenceのトルコ電子商取引市場ベースラインが広く信頼される理由

推計値が異なることが多いのは、出版社が異なる調査範囲、通貨、または更新時点を選択するためであり、戦略的な意思決定を行う前にこれらの要素を把握することが不可欠です。

主なギャップは、旅行・チケット・C2C再販・企業調達が計上されているかどうか、総商品取引額が返品分を差し引いて計算されているかどうか、リラをドルに換算する際の為替レートの選択から生じます。当社は年央の統一FXレートを適用し、税金とキャンセルを差し引いた純総商品取引額を報告し、年次更新を行っています。一方、他社は小売売上高のみを引用したり、特定日のスポットレートで換算したりする場合があります。

ベンチマーク比較

| 市場規模 | 匿名情報源 | 主要なギャップ要因 |

|---|---|---|

| 937億5,400万米ドル(2025年) | ||

| 273億5,000万米ドル(2024年) | 地域コンサルタントA | 小売のみの調査範囲;旅行・サービスを除外 |

| 895億8,000万米ドル(2024年) | 業界誌B | VAT・送料込みの総額を使用;スポットFX適用 |

| 778億9,000万米ドル(2023年) | 業界団体B | B2C+小額B2B;古い基準年 |

この比較は、Mordor Intelligenceの厳格な調査範囲の選択と一貫したFX処理が、意思決定者が信頼できる透明で再現可能なベースラインを生み出していることを示しています。

レポートで回答される主要な質問

2026年のトルコ電子商取引市場の規模はどのくらいですか?

トルコ電子商取引市場の規模は2026年に1,026億3,000万米ドルであり、2031年までに1,596億9,000万米ドルに達すると予測されています。

トルコでオンライン上で最も速く拡大しているビジネスモデルはどれですか?

B2B調達ポータルが最も速く、企業が調達・入札のデジタル化を進める中でCAGR 11.46%で成長しています。

最も普及が進んでいる決済方法はどれですか?

Troyの決済基盤とBNPL機能に支えられたデジタルウォレットが、2031年にかけてCAGR 12.34%で拡大しています。

他のカテゴリーを上回る成長が見込まれる製品カテゴリーはどれですか?

食品・飲料が成長をリードしており、10分クイックコマース配送を背景にCAGR 10.34%で拡大すると予測されています。

通貨変動はオンライン小売業者にどのような影響を与えますか?

リラの変動は輸入コストと決済処理手数料を押し上げ、利益率を圧迫し、消費者を国内通貨建て価格のプラットフォームへと向かわせています。

トルコの主要な電子商取引プレイヤーはどこですか?

TrendyolとHepsiburadaが総商品取引額でリードしており、電子機器のTeknosやファッションのLC Waikikiなどの専門業者がこれに続いています。

最終更新日: