スカンジナビア商業用不動産市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

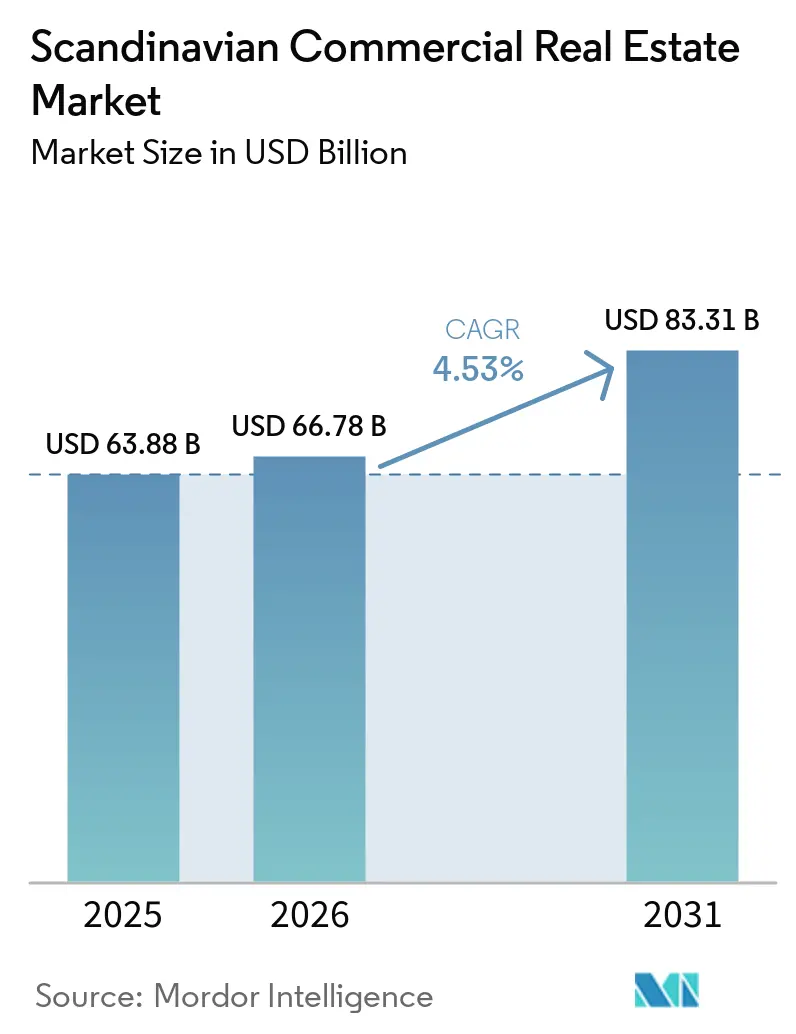

| 基準年の市場規模 (2025) | 63.88 十億米ドル |

| 市場規模 (2026) | 66.78 十億米ドル |

| 市場規模 (2031) | 83.31 十億米ドル |

| 成長率 (2026 - 2031) | 4.53% CAGR |

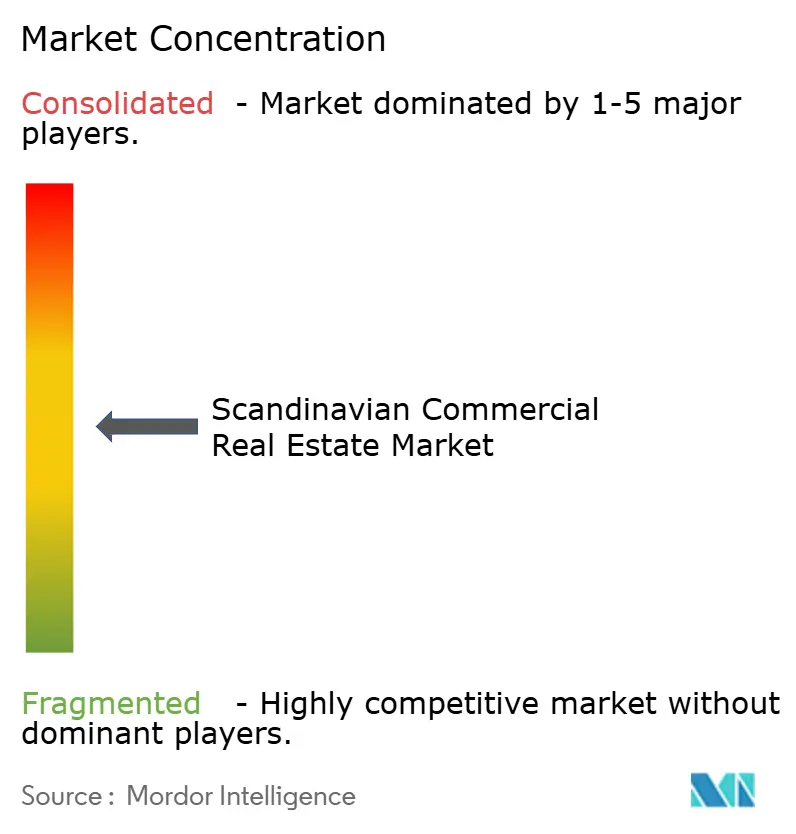

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスカンジナビア商業用不動産市場分析

スカンジナビア商業用不動産市場規模は、2025年の638億8,000万米ドルから2026年には667億8,000万米ドルへと成長し、2026年~2031年の年平均成長率4.53%で2031年までに833億1,000万米ドルに達すると予測されています。安定した成長は、機関投資家が純粋に利回り重視の資産よりもエネルギー効率の高い建物にポートフォリオを傾けている成熟した環境を反映しています。ソブリン・ウェルス・ファンドはこの傾向を加速させており、特にノルウェーの政府年金基金グローバル(GPFG)が2050年までに非上場保有資産のネットゼロ排出を誓約した後は顕著です。欧州中央銀行(ECB)が2024年に25ベーシスポイントの利下げを実施したことで安定した借入コストが維持される一方、クロスボーダー資本は依然としてスウェーデン・クローナの変動性に苦慮しています[1]欧州中央銀行、「ユーロ圏銀行金利統計:2025年4月」、欧州中央銀行、ecb.europa.eu。国内需要はスウェーデンのテクノロジー重視の経済に支えられていますが、フェーマルンベルト・リンクの完成が近づくにつれ、デンマークが物流分野の注目を集めています。オフィスビルが依然として取引量を牽引していますが、物流倉庫は記録的な吸収速度を示しており、エーレスンド回廊周辺では空室率が過去最低水準に達しています。

主要レポートのポイント

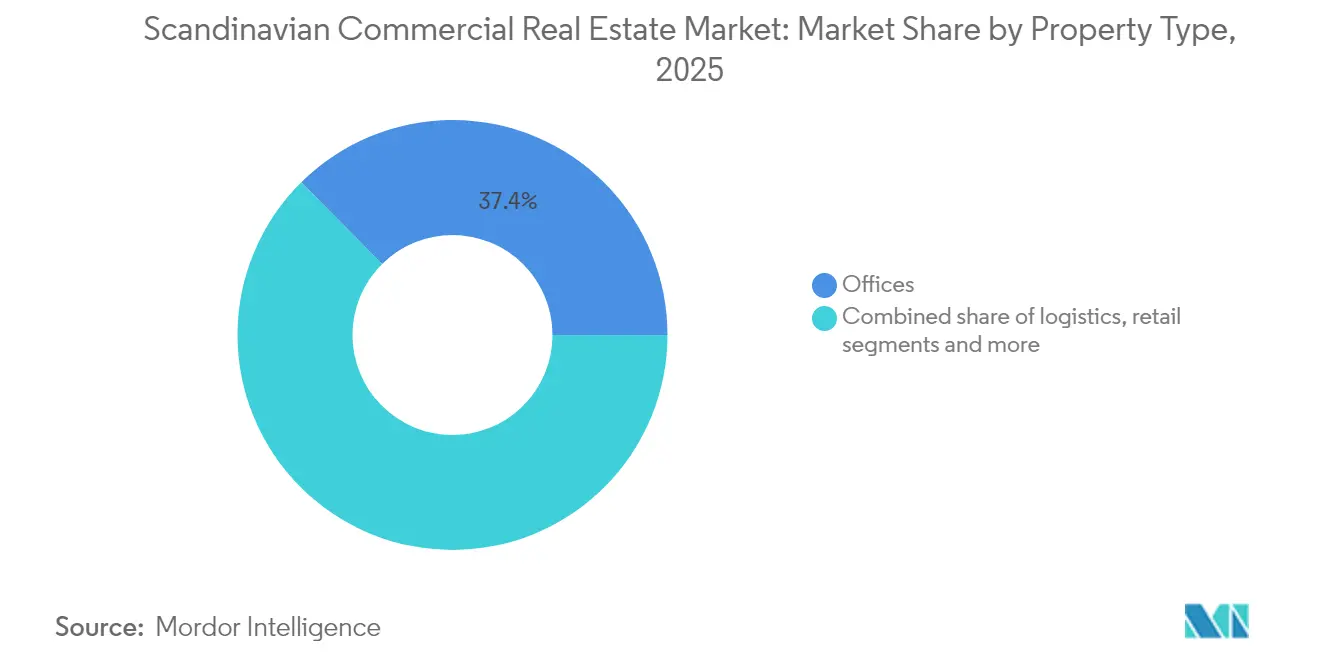

- 物件タイプ別では、2025年の北欧商業用不動産市場シェアにおいてオフィスが37.42%でトップとなり、物流は2031年にかけて年平均成長率4.73%で成長すると予測されています。

- ビジネスモデル別では、2025年の北欧商業用不動産市場規模において売買取引が70.25%を占め、賃貸構造は2031年にかけて年平均成長率4.92%で拡大します。

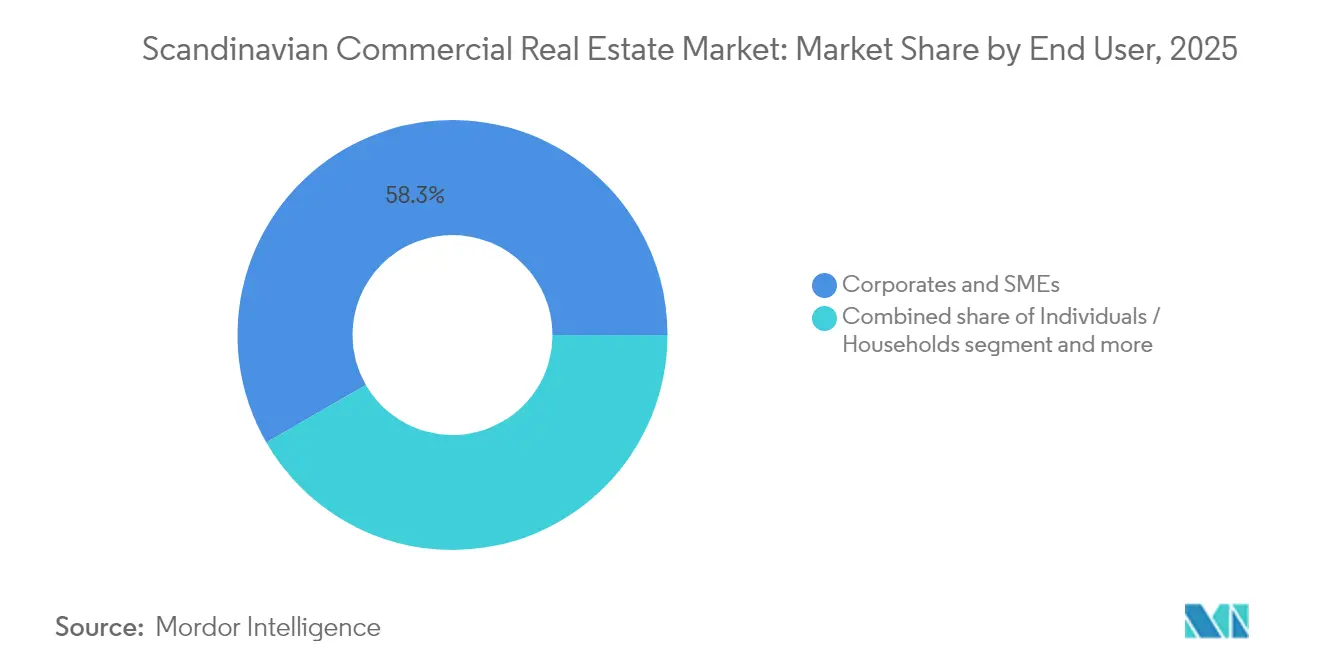

- エンドユーザー別では、2025年に法人・中小企業が58.33%のシェアを占め、個人が年平均成長率4.76%で最も速い成長を牽引しています。

- 地域別では、2025年の北欧商業用不動産市場においてスウェーデンが45.60%を占め、デンマークは2026年~2031年の予測年平均成長率4.62%で最高の成長率を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

スカンジナビア商業用不動産市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 老朽化したプライムオフィスストックが改修優先の投資ウェーブを引き起こす | +0.8% | スウェーデン、ノルウェー | 中期(2~4年) |

| ソブリン・ウェルス・ファンドが支援するグリーンビルディング義務 | +0.6% | 北欧地域 | 長期(4年以上) |

| スウェーデンにおける小売から最終マイルへの転換補助金 | +0.4% | スウェーデン、デンマーク | 短期(2年以内) |

| ノルウェーにおけるデータセンター回廊インセンティブ | +0.5% | ノルウェー、スウェーデン北部 | 中期(2~4年) |

| エーレスンド周辺の記録的な物流空室率の低さ | +0.3% | デンマーク、スウェーデン南部 | 短期(2年以内) |

| 年金基金による債券から北欧マルチファミリーへの資産配分転換 | +0.7% | 北欧地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

老朽化したプライムオフィスストックが改修優先の投資ウェーブを引き起こす

1980年代後半に建設された大型オフィスビルは、厳格なESG基準を満たすためのエネルギー改修の時期を迎えています。スウェーデンが利子控除のセーフハーバー上限を240万米ドルに引き上げる提案は、投資家が通常のメンテナンスを超えた大規模改修に資金を投じることを促しています。スカンスカによるマルメでの5,510万米ドルのレグンドロッペン・プロジェクトは、認証済み低炭素改修に資本が流入していることを示しています。高スペックのスペースは、テナントが規模を縮小しながらも質を向上させる中で、プレミアム賃料と長期リースを確保しています。非認証ストックは評価額の割引リスクにさらされており、二極化したオフィス市場を強化しています。

ソブリン・ウェルス・ファンドが支援するグリーンビルディング義務

GPFGは2030年までに炭素集約度を40%削減することを目標とし、すでにポートフォリオの43%を1.5℃経路に整合させています。デンマークも基準を引き上げ、2025年半ばから新築建物の排出量を7.1 kg CO₂e/m²/年に上限設定しており、これは従来の規制より約15%厳しい水準です。オンサイト再生可能エネルギーと循環型素材を統合した開発業者は、貸し手がグリーンプレミアムを価格に反映させることで資本コスト上の優位性を得られます。改修も引き続き重要な役割を果たしますが、スワン・エコラベルの基準に合わせて設計された新築建物が最も明確な投資家の支持を得ています。

スウェーデンにおける小売から最終マイルへの転換補助金

エネルギー集約型企業1社あたり最大220万米ドルの国家補助金が電力価格の急騰を相殺し、都市型物流スキームを財務的に実現可能にしています。REMA 1000による64店舗の旧ALDI店舗の購入(年間1,500万米ドルの収益が見込まれる)は、小売フットプリントが温度管理ハブへと移行している典型例です。このインセンティブは2025年に終了するため、開発業者がより安価な電力契約を確保しようと競い合う中でプロジェクトのパイプラインが加速しています。

ノルウェーにおけるデータセンター回廊インセンティブ

オスロのグリーン産業ロードマップは、データセンターに電力を供給する再生可能エネルギーに向けて600億ノルウェー・クローネ(60億米ドル)のリスク保証を投入しています。Bulk Infrastructureの経常収益は2024年第3四半期に160%増加し、締結済みのハイパースケール契約から年間6,000万米ドルのペースで推移しています。自然冷却と低炭素水力発電による運用コストの削減が、欧州大陸からAIワークロードを引き寄せています。ただし、地域の送電網のボトルネックにより、一部のキャンパスの完成が2027年以降にずれ込む可能性があります。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デンマークの2025年エネルギー性能規制によるコスト上昇 | -0.4% | デンマーク、スウェーデン | 短期(2年以内) |

| ソブリン・ウェルス・ファンドによるESG投資撤退基準の厳格化 | -0.3% | 北欧地域 | 中期(2~4年) |

| スウェーデン・クローナの変動性がクロスボーダー資本を抑制 | -0.5% | スウェーデン | 中期(2~4年) |

| 地域全体でのREIT法の調和の欠如 | -0.2% | 北欧地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

デンマークの2025年エネルギー性能規制によるコスト上昇

厳格化されたBR18規則は、より低い炭素フットプリントと新たな防火安全アップグレードを要求し、既存ストックの改修予算を圧迫しています。証明書の有効期間は10年ですが、古い資産の所有者は賃料の格下げを避けるためにより早期に改修を行う必要があります。国際投資家はより長い許認可サイクルにも対応しなければならず、キャッシュフローが安定するまでの保有期間が延長されます。

スウェーデン・クローナの変動性がクロスボーダー資本を抑制

クローナはユーロのフェアバリューに対して10~15%低い水準で取引されており、ヘッジコストが増加してレバレッジドリターンが侵食されています。しかし国内の買い手はこの割安感から恩恵を受け、グローバルファンドが見過ごす資産を取得できるため、国内外の価格差が生じています[2]スウェーデン財務省、「利子控除制限規則の変更」、スウェーデン政府官庁、government.se。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

物件タイプ別:オフィスが38%のシェアを保持し、物流が最速の成長

2025年の北欧商業用不動産市場において、オフィスは37.42%を占め、ストックホルム、コペンハーゲン、オスロにおける本社需要の根強さを示しています。プライムCBDタワーは、ウェルネス認証と再生可能エネルギー由来の電力を求めるテクノロジーおよび金融テナントからの入居を確保しています。入居者は公共交通機関へのアクセスとオンサイトアメニティに対してプレミアムを支払っており、ハイブリッドワークによるスペース縮小が進む中でも賃料上昇が維持されています。高スペックのビルは優れた評価額を誇る一方、クラスBのストックは空室率の上昇と改修費用の増加に苦しんでいます。

物流資産は、クロスボーダーのeコマースと医薬品コールドチェーン需要の拡大を背景に、2031年にかけてすべての物件タイプの中で最速となる年平均成長率4.73%で拡大しています。エーレスンド周辺の記録的な低空室率が賃料上昇と開発前払いリースを促進しています。ノメコによるコゲでの7,500万米ドルの医薬品ハブは、専門的な保管施設が防御的な収益源を生み出す方法を示しています。鉄道とフェリーのアップグレードに対する政府支援が配送リードタイムを短縮し、需要をさらに押し上げています。一方、小売は引き続き再調整が続いており、食料品アンカー型センターは防御的な性格を維持していますが、裁量的なモールは余剰スペースを物流またはヘルスケアユニットに転用し、需給の段階的な再均衡を支えています。

ビジネスモデル別:売買取引が71%を占めるが賃貸が勢いを増す

2025年の北欧商業用不動産市場シェアにおいて売買取引が70.25%を占め、投資家がESGのカスタムアップグレードを実施するための完全所有権を好む傾向が確認されています。GPFGだけで非上場不動産に3,150億米ドルを保有しており、コアおよびバリューアッド型取得のための十分なドライパウダーを示しています。国内年金基金も同様に、インフレをヘッジし長期的なキャッシュフローを確保するために、固定収益から不動産へのローテーションを進めています。

賃貸指向の構造は年平均成長率4.92%で成長し、法人が資産軽量化戦略を好む中で完全購入を上回るペースで拡大すると予測されています。セール・リースバックは業務上のコントロールを損なうことなく資本を解放し、柔軟なリース条項が人員変動に対応します。データセンターなどのテクノロジー重視のビルは、光熱費とメンテナンスリスクをテナントに転嫁するトリプルネット条件を採用するケースが増えており、家主の収益確実性を高めています。金利サイクルが正常化するにつれ、予測可能な賃料収入は変動の大きい売却マルチプルよりも魅力的に映り、オープンエンド型コアファンドや上場REITなどの収益重視のビークルへの需要を押し上げています。

エンドユーザー別:法人が59%の需要を占め、個人投資家が加速

2025年の北欧商業用不動産市場需要において、法人・中小企業が58.33%を生み出しており、本社統合と再生可能エネルギー向けの戦略的製造拠点が牽引しています。専門サービスのテナントは人材確保のためにウェルネス認証スペースを求め、家主に地域のグリーンビルディング基準を超えることを求めています。フレキシブルオフィス事業者も、短期かつサービス充実型の契約を求めるエンタープライズクライアントをターゲットにしています。

デジタル取引アプリと少額分割所有構造によって参入が容易になった個人投資家は、年平均成長率4.76%で拡大する見込みです。プラットフォームが最低投資額を引き下げ、サプライチェーン倉庫や近隣スーパーマーケットを個人投資家のポートフォリオに取り込めるようにしています。Prisma Propertiesが計画する1億1,500万米ドルのIPOは、ディスカウント小売に特化したポートフォリオを上場させるものであり、安定した賃料収入とインフレ連動エスカレーターを組み合わせた上場ビークルへの需要を示しています。高い家計貯蓄率と任意拠出を促進する年金改革が、個人投資家の資本プールをさらに拡大させています。

地域分析

スウェーデンは2025年の北欧商業用不動産市場において45.60%を占め、ストックホルムが地域の金融中枢としての地位と強固なテクノロジー人材パイプラインを背景に、最大市場の地位を維持しています。ブルックフィールドがストレングネースに7億5,000万メガワットのAIキャンパスに100億米ドルを投じると誓約したことで、同国の魅力はさらに高まっており、これは地域最大の単一データセンター計画です。しかしクローナ安が外国からの入札を複雑にしており、都市部のオフィスと物流拠点の主要な買い手は国内機関投資家となっています。エネルギー集約型産業向けの財政インセンティブ(1社あたり最大220万米ドル)は、電力価格の変動から倉庫マージンを守り、小売から最終マイルへの転換を加速させています。

デンマークは最速の成長を示しており、2026年から2031年にかけて年平均成長率4.62%での市場拡大が予測されています。2028年のフェーマルンベルト固定リンクの完成によりドイツへの移動時間が大幅に短縮され、コペンハーゲンが1億人の消費者へのゲートウェイとしての役割を強化します。最近の取引は旺盛な需要を裏付けており、アマー・ストランド・ポートフォリオはWihlborgsに1億6,100万米ドルで売却され、厳格なエネルギー規制下でもプライム沿岸オフィスの価格が正当化されることを示しています。BR18のアップグレードは改修コストを押し上げていますが、資本力のあるファンドはセカンダリー資産を割安で取得し、グリーン認証に向けて再ポジショニングすることでこのギャップを活用しています。

ノルウェーはソブリン・ウェルス・ファンドの強みを活かして、北欧商業用不動産市場全体にESG基準を輸出しています。GPFGの2030年までの炭素集約度40%削減目標が引受基準を導き、水力発電と洋上風力発電で電力を供給する資産を優先しています。60億米ドルの政府リスク保証がグリーン産業ロードマップを支援し、クリーンテック製造工場と高密度データハブへの需要を刺激しています。石油価格に連動した通貨変動が外国の買い手にヘッジを促す一方、国内主体はクローネの変動を受け入れ、より高い利回りでパイプラインプロジェクトを確保しています。

競合環境

市場における競争は中程度を維持しており、持続可能性への注目が高まっています。GPFGやAlectaなどの主要機関投資家は、認証済み資産を優先しながらネットゼロ開発に積極的に資金を提供するため、取得戦略を洗練させています。注目すべき例として、ブルックフィールドによるスウェーデンのデータセンターへの100億米ドルの投資は、北欧商業用不動産市場における最大の単一資産コミットメントであり、クロスボーダー資本が高密度・クリーンパワーインフラを好む傾向が高まっていることを示しています。

地域の開発業者は老朽化したオフィスや郊外モールを複合用途クラスターに再ポジショニングしています。スカンスカによるマルメでの5,500万米ドルのスキームは、改修優先戦略と運営費リスクを入居者に転嫁するグリーンリースを組み合わせています。Wihlborgsは水辺に隣接したポートフォリオを拡大し、コペンハーゲン空港のスピルオーバーとeコマースの需要を取り込んでいます。同時に、Bulk Infrastructureなどの新規参入者はハイパースケール契約を背景に収益が160%増加し、専門的な電力・ファイバーの専門知識を持たない既存企業に挑戦しています。

通貨変動が二速市場を生み出しています。国内年金基金はクローナ安を利用して割安なスウェーデンのタワーを取得する一方、外国のコアファンドは通貨安定性を求めてデンマークのユーロペッグ環境に軸足を移しています。デジタルファンド調達プラットフォームは数千の小口資金を単一資産ビークルに集約することで競争を広げ、5,000万米ドル未満の取引の実行速度を高めています。全体として、ESGの差別化、安価な再生可能エネルギーへのアクセス、資本市場の機動性が勝者と敗者を分けています。

スカンジナビア商業用不動産業界のリーダー

Vasakronan AB

Castellum AB

Fabege AB

Balder Fastigheter

NREP (Logicenters)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:ブルックフィールドがスウェーデンのストレングネースに750メガワット対応のAIデータセンターキャンパスに最大100億米ドルを投資。

- 2025年5月:コペンハーゲン空港近くのアマー・ストランド・ポートフォリオがWihlborgsに1億6,100万米ドルで売却され、デンマークのオフィスへの持続的な需要を反映。

- 2025年3月:ノルウェーの政府系ファンドがコベント・ガーデンの25%持分を7億4,100万米ドルで取得し、欧州分散化戦略を拡大。

- 2025年2月:スカンスカがマルメのレグンドロッペン・オフィス再開発に5,510万米ドルを投じ、2027年の竣工を目指す。

スカンジナビア商業用不動産市場レポートの範囲

本レポートはスカンジナビア商業用不動産市場に関する主要なインサイトを提供します。住宅用不動産セクターにおける市場ダイナミクス、技術トレンド、および政府の取り組みに焦点を当てています。また、市場を牽引する要因、市場成長への抑制要因、将来の機会など、市場における主要トレンドにも光を当てています。さらに、スカンジナビアの商業用不動産市場の競合環境を、活動中の主要プレーヤーのプロファイルを通じて描写しています。

| オフィス |

| 小売 |

| 物流 |

| その他(産業用、ホスピタリティなど) |

| 売買 |

| 賃貸 |

| 個人・世帯 |

| 法人・中小企業 |

| その他 |

| デンマーク |

| ノルウェー |

| スウェーデン |

| 物件タイプ別 | オフィス |

| 小売 | |

| 物流 | |

| その他(産業用、ホスピタリティなど) | |

| ビジネスモデル別 | 売買 |

| 賃貸 | |

| エンドユーザー別 | 個人・世帯 |

| 法人・中小企業 | |

| その他 | |

| 国別 | デンマーク |

| ノルウェー | |

| スウェーデン |

レポートで回答される主要な質問

北欧商業用不動産市場の現在の規模はどのくらいですか?

2026年に667億8,000万米ドルで、2031年までに833億1,000万米ドルに達する見込みです。

現在市場をリードしている物件セグメントはどれですか?

オフィスビルが市場シェアの37.42%を占めており、ストックホルム、コペンハーゲン、オスロにおける法人本社需要が牽引しています。

デンマークが最も速い成長を予測されているのはなぜですか?

年平均成長率4.62%の成長は、フェーマルンベルト固定リンク、改修を促進する厳格なグリーンビルディング規制、および強い物流需要に起因しています。

通貨リスクは投資家にどのような影響を与えますか?

スウェーデン・クローナの弱さは外国の買い手のヘッジコストを増加させ、一部のクロスボーダー取引を抑制する一方、国内ファンドに価格面での優位性をもたらしています。

ソブリン・ウェルス・ファンドはどのような役割を果たしていますか?

ノルウェーの政府年金基金グローバルは厳格な炭素目標を設定し、低排出建物に多額の資本を向けることで、地域の基準に影響を与えています。

投資家が注目すべき新興トレンドはどれですか?

ブルックフィールドの100億米ドルのコミットメントに象徴される再生可能エネルギーを活用したデータセンターの拡大は、北欧全域の産業サブ市場を再形成する態勢にあります。

最終更新日: