スカンジナビア建設市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

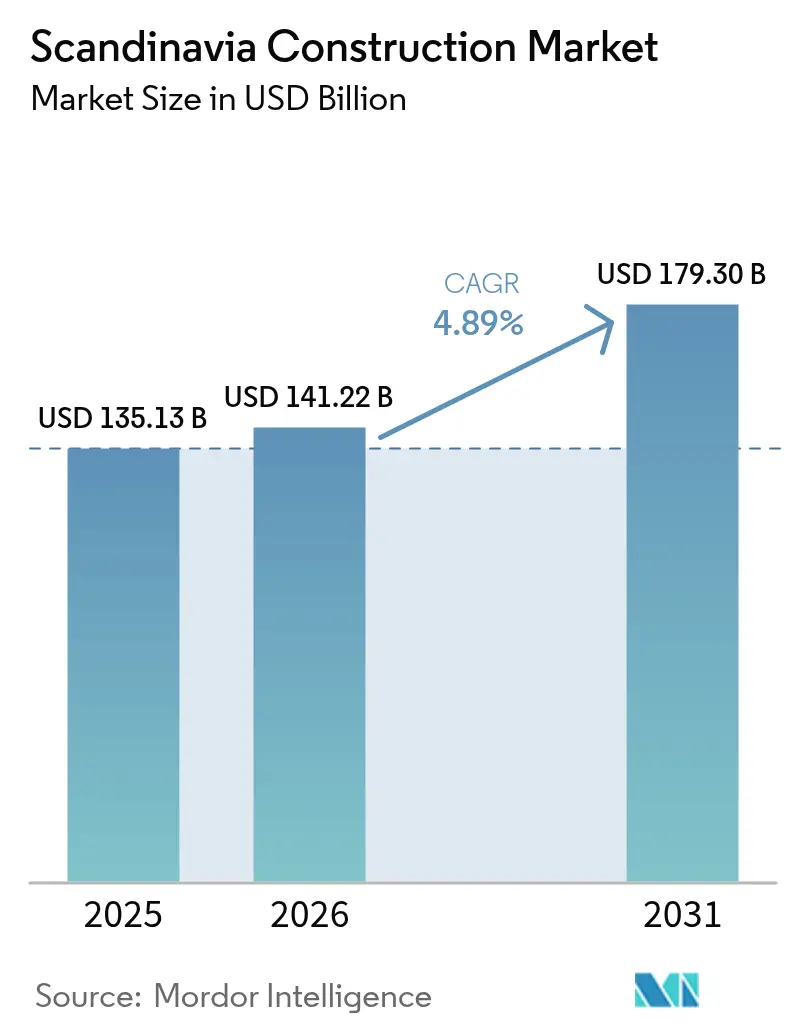

| 基準年の市場規模 (2025) | 135.13 十億米ドル |

| 市場規模 (2026) | 141.22 十億米ドル |

| 市場規模 (2031) | 179.30 十億米ドル |

| 成長率 (2026 - 2031) | 4.89% CAGR |

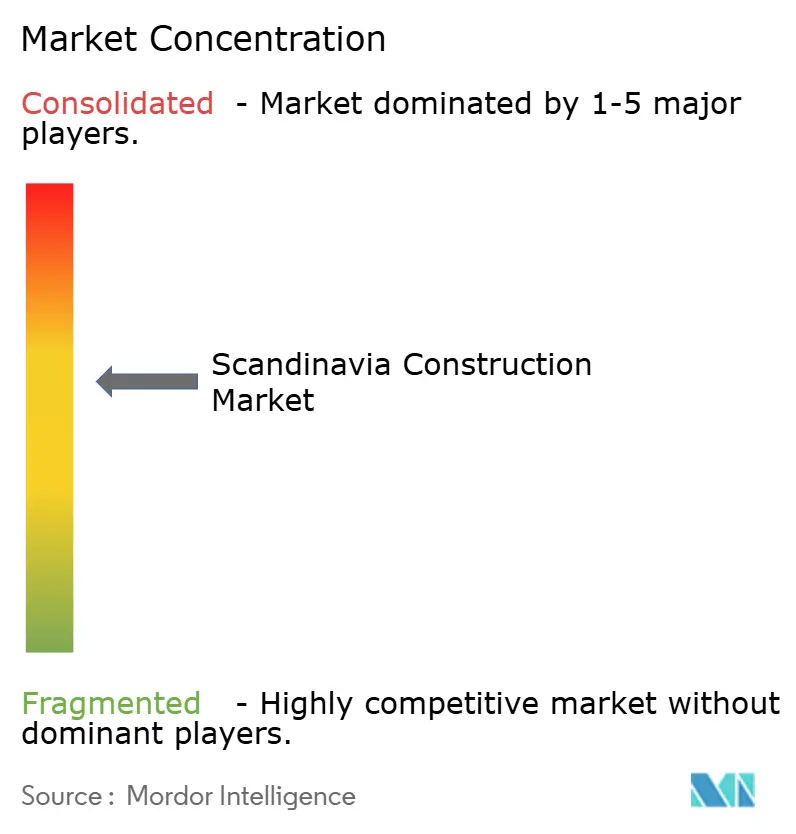

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスカンジナビア建設市場分析

スカンジナビア建設市場規模は2025年に1,351億3,000万米ドルと評価され、2026年の1,412億2,000万米ドルから2031年には1,793億米ドルに達すると推定され、予測期間(2026年~2031年)中の年平均成長率(CAGR)は4.89%となっています。成長の重心は投機的な住宅建設から、再生可能エネルギーハブ、防衛施設、および厳格なエネルギー性能改修を組み込んだインフラプログラムへと移行しています。高度なプレファブリケーション文化、強固な公共部門のバランスシート、および低炭素グリッド電力が、データセンターおよびパワー・トゥ・X(Power-to-X)プラントへの資本誘致を継続的に後押ししています。内包炭素規制への対応、不安定な木材供給の管理、および工場製造モジュールの統合が可能な建設業者は、長期的なメンテナンス重視の契約を獲得できる立場にあります。上位5社の既存企業が依然として最大のターンキーパッケージを掌握しているものの、固定価格調達方式に連動した入札マージンの縮小に直面しているため、競争規律は中程度にとどまっています[1]Skanska AB、「2025年年次報告書」、SKANSKA.COM。

主要レポートのポイント

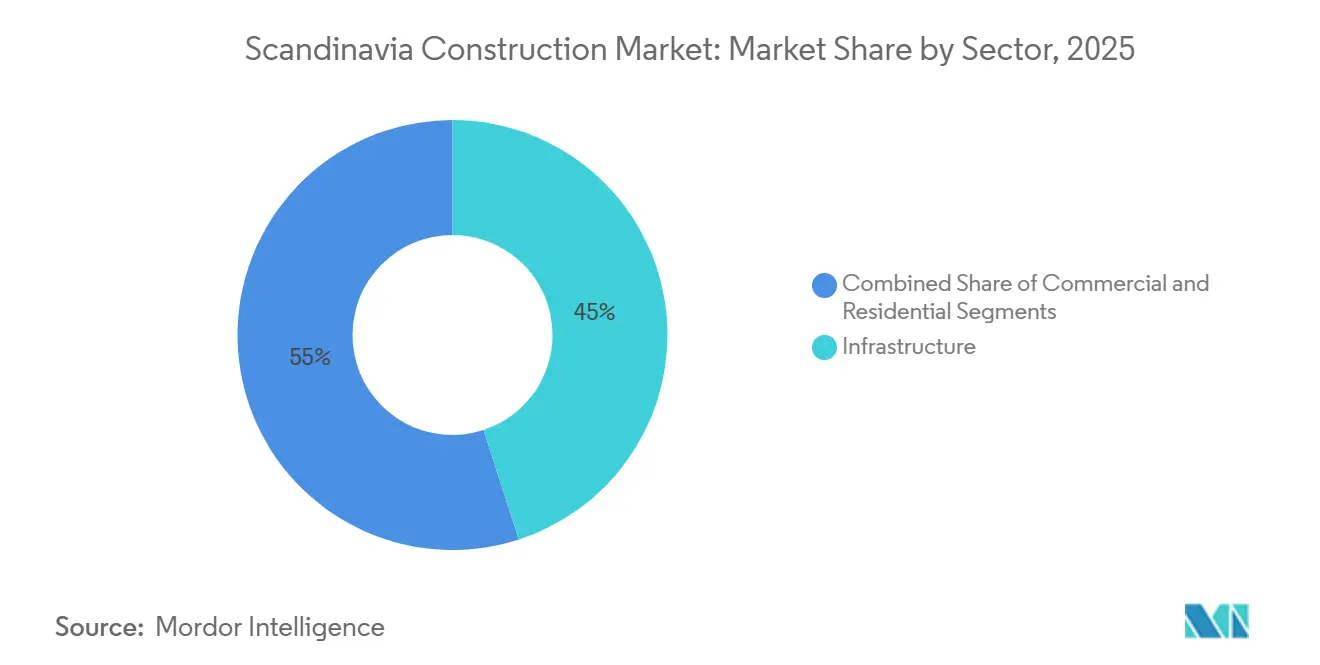

- セクター別では、インフラが2025年のスカンジナビア建設市場シェアの45%を占め、住宅は2031年にかけて最も速い5.80%のCAGRを記録すると予測されています。

- 建設タイプ別では、新築プロジェクトが2025年のスカンジナビア建設市場規模の60%のシェアを占め、改修は2031年にかけて5.00%のCAGRで拡大すると予測されています。

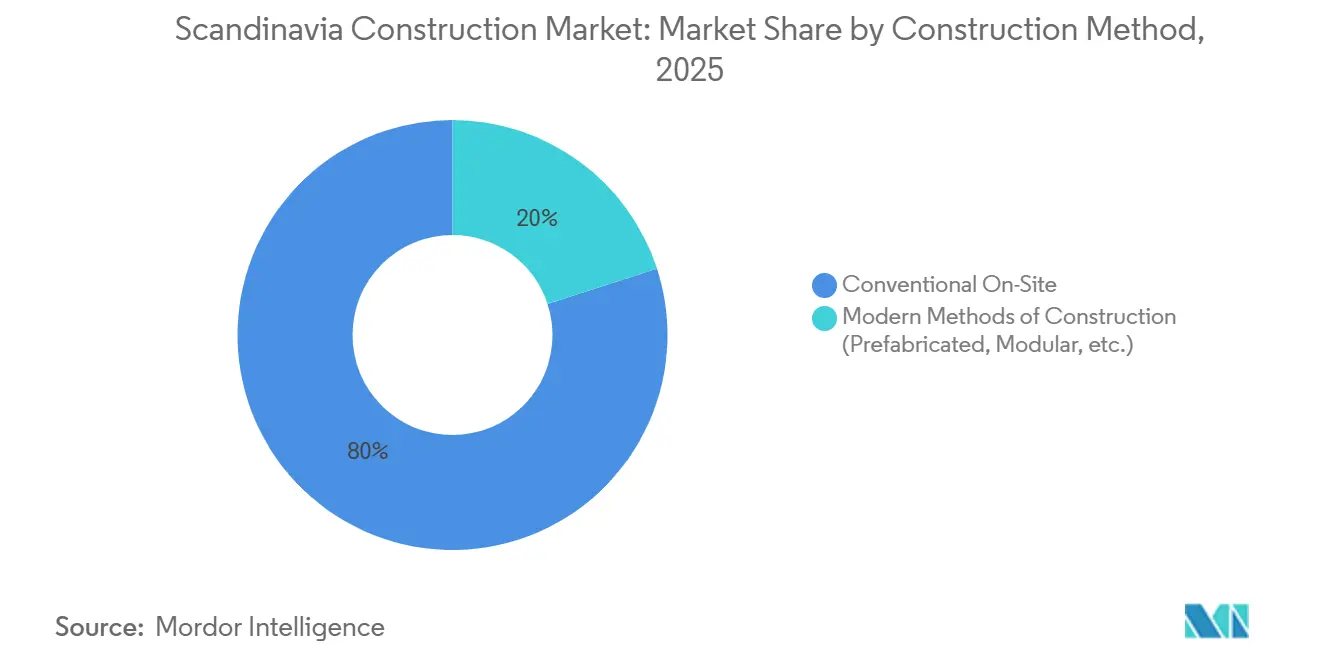

- 建設工法別では、従来型現場施工が2025年に80%のシェアを維持し、現代的建設工法は2031年にかけて7.00%のCAGRで拡大しています。

- 国別では、スウェーデンが2025年に45%の収益シェアでトップとなり、ノルウェーは2026年~2031年にかけて最も速い6.00%のCAGRを達成する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

スカンジナビア建設市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プレファブリケーション住宅およびモジュール住宅の急増 | +0.9% | スウェーデンが主導;デンマークとノルウェーが採用を拡大中 | 中期(2~4年) |

| 公共部門によるインフラ加速 | +1.1% | 地域全体;スウェーデン35億ユーロの配分 | 短期(2年以内) |

| 再生可能エネルギー大型プロジェクトのパイプライン | +1.3% | ノルウェー洋上風力;デンマークのパワー・トゥ・Xハブ | 長期(4年以上) |

| エネルギー効率改修インセンティブ | +0.8% | デンマーク4,500万米ドル;スウェーデン年間7,500万米ドル | 中期(2~4年) |

| 北極圏およびバルト海防衛建設の拡大 | +0.6% | ノルウェー45億米ドル;スウェーデン北部の施設 | 長期(4年以上) |

| 北欧データセンターのコロケーションブーム | +0.7% | スウェーデンがハイパースケールで優位;ノルウェーが台頭 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

プレファブリケーション住宅およびモジュール住宅の急増

工場製造ユニットは、自治体が手頃な価格の住宅の迅速な供給を求める中、ニッチから主流へと移行しました。スウェーデンは2025年に戸建て住宅のプレファブリケーション普及率90%に達し、EU平均を上回り、標準化されたモジュールが現場工期を8か月に短縮できることを実証しました。BoKlokなどの合弁事業は従来の建設より20~25%低い価格で12,000戸の住宅を供給し、デンマークは現在700万米ドル以上の社会住宅入札にオフサイト実現可能性調査の実施を義務付けています[2]欧州委員会、「建物のエネルギー性能指令(改正)」、EUROPA.EU。ノルウェーはモジュール入札に5%の入札スコアプレミアムを提供しており、政策主導の追い上げを示しています。労働力不足が深刻化する中、モジュール住宅は住宅セグメントの5.80%のCAGRを支え、希少な職人を複雑なインフラプロジェクトに再配置しています。

公共部門によるインフラ加速

EU復興・強靭化ファシリティはスウェーデンのデジタル鉄道およびグリッドアップグレードに38億米ドルを充当し、デンマークの2025年~2028年国家計画は交通インフラに230億米ドルを確保しています。ノルウェーの2025年~2036年計画は高速道路、鉄道、フェリーに約1,100億米ドルを予算計上しています。これらの支出は少なくとも5年間の設計・施工業務を確保し、多年度メンテナンス条項を含むターンキー契約を通じて業績リスクを建設業者に移転します。大手既存企業はアスファルト価格の変動と賃金インフレを吸収し、中小地域業者を圧迫して業界再編を加速させています。

再生可能エネルギー大型プロジェクトのパイプライン

洋上風力および グリーン水素プロジェクトは、土木工事分野で最も急成長しているニッチです。ノルウェーの1.5GWウツィラ・ノール(Utsira Nord)浮体式風力ゾーンだけで、海底ケーブルから変換所まで18億米ドル以上の建設価値を有しています。デンマークの280MWパワー・トゥ・X案件はエスビャウ(Esbjerg)水素ハブを支えています。エスビャウ宣言によって義務付けられた汎北欧送電回廊は、数十年にわたって海底掘削クルーと高電圧専門家を必要とし、予測CAGRに1.3パーセントポイントを加算します。

エネルギー効率改修インセンティブ

改正建物エネルギー性能指令(EPBD)は2026年5月29日までに国内法に転換される必要があります。デンマークは公共建物の改修に4,500万米ドルを投入し、スウェーデンはライフサイクル炭素上限に連動した年間7,500万米ドルの補助金を復活させました。ヒートポンプへの交換、外壁断熱、太陽光発電対応屋根が改修を5.00%のCAGRエンジンに変えています。パフォーマンス・コントラクティングモデルは節約リスクを専門企業に移転し、社内エネルギー分析機能を持つ建設業者に報酬をもたらします。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 住宅ローン負担能力を低下させる金融引き締め政策 | –0.7% | スウェーデンとノルウェーが大きく影響;デンマークは一部緩和 | 短期(2年以内) |

| 高齢化する労働力による熟練労働者不足 | –0.5% | 地域全体、特に専門職種で深刻 | 中期(2~4年) |

| コンプライアンスコストを押し上げる内包炭素上限 | –0.3% | スウェーデンが先行;近隣諸国が追随 | 中期(2~4年) |

| 直交集成材(CLT)の不安定な供給 | –0.2% | ノルウェーが最も脆弱、スウェーデンとデンマークが多様化 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

住宅ローン負担能力を低下させる金融引き締め政策

政策金利はスウェーデンで2.5%、ノルウェーで4.5%と2025年を通じて高水準を維持し、実質賃金が伸び悩む中、家計の債務比率は所得の180%を超えました[3]スウェーデン国立銀行(Sveriges Riksbank)、「2025年金融政策報告書」、RIKSBANK.SE。固定金利の慣行がデンマークにおける欧州中央銀行(ECB)の緩和効果を鈍らせました。この下押し圧力はヘッドライン成長率から0.7パーセントポイントを削り、民間デベロッパーを年金基金が資金提供する機関投資家向け賃貸モデルへと向かわせています。JM ABの2024年住宅着工件数は20%減少し、その感応度を裏付けています。

高齢化する労働力による熟練労働者不足

スウェーデンの建設労働力の4分の1が2030年までに退職し、職業訓練への入学者数は2015年~2024年の間に15%減少しました。ノルウェーは2028年までに1万人の労働者不足を見込んでいます。賃金プレミアムがマージンを侵食してスケジュールを遅延させ、企業に自動化を促しています。Skanskaの工場ユニットは現場作業時間を40%削減しますが、デジタルツールによる生産性向上を報告している北欧建設業者は調査対象の4分の1にとどまっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

セクター別:インフラが依然として優位だが住宅が急速に追い上げ

インフラは2025年のスカンジナビア建設市場収益の45%を生み出し、道路、鉄道、エネルギーグリッドプログラムによって牽引されました。しかし住宅は、プレファブリケーションユニットが納期を短縮し労働力のボトルネックを解消することから、2031年にかけて最も速い5.80%のCAGRを示しています。ノルウェーの4億米ドルのE6ノルランド(E6 Nordland)高速道路とスウェーデンの7億8,000万米ドルのフッディンゲ(Huddinge)病院は、依然として既存大手企業に集中する大型プロジェクトを浮き彫りにしています。一方、BoKlokのモジュール住宅は市場価格より20~25%低い価格で販売され、金利上昇圧力の中でも初回購入者の需要を吸収しています。商業の成長はまちまちで、オフィス需要は冷え込んでいますが、データセンターシェルと複合用途再開発が取引量を維持しています。

インフラの優位性は徐々に防衛回廊とグリーンエネルギーグリッドへとシフトしています。ノルウェーの浮体式風力基礎構造物とスウェーデンの鉄道電化工事は、専門的な海洋・電気クルーを必要とし、参入障壁を高めています。住宅の台頭はポートフォリオのバランスを取り景気循環性を分散させる一方、商業はハイパースケールのコロケーションリースと密集した都市ノードにおける小売から住宅への転換に依存しています。

建設タイプ別:EPBD期限の下で改修が地歩を固める

新築はフラッグシップ交通インフラとグリーンフィールド住宅のおかげで2025年の価値の60%を占めましたが、EPBD期限が建物オーナーに外壁、空調・換気・暖房(HVAC)、および現場再生可能エネルギーのアップグレードを強制するため、改修は2031年にかけて5.00%のCAGRで進んでいます。デンマークの4,500万米ドルの改修資金は学校と病院を対象とし、スウェーデンはライフサイクルGWP上限に合わせた年間7,500万米ドルの補助金を復活させました。化石燃料ボイラーの段階的廃止と太陽光発電対応規制の適用に伴い、改修に関連するスカンジナビア建設市場規模は拡大するでしょう。

改修の推進は波及効果をもたらします。エネルギー性能コントラクティングが建設業者と資産オーナーの間でリスクを分散させ、BIMベースの監査がスコープ調査を効率化します。データセンターと防衛キャンパスにより新築パイプラインは引き続き堅調ですが、利益プールは深い改修ロジスティクスと工場設置型ネット・ゼロシステムの両方に精通した企業へと傾いています。

建設工法別:現代的建設工法が二桁シェアに突入

従来型現場施工プロジェクトは2025年の生産量の80%を依然として占めていますが、現代的建設工法はすでに20%のシェアを享受し、7.00%のCAGRの軌道にあります。戸建て住宅における90%のモジュール採用率を誇るスウェーデンがテンプレートとなっており、デンマークは現在大型公共入札に実現可能性調査を義務付け、ノルウェーはオフサイト要素に対して入札スコアボーナスを提供しています。ロボットラインが組立時間を8か月に短縮し現場労働を40%削減するにつれ、工場ソリューションのスカンジナビア建設市場シェアは上昇するでしょう。

ハイブリッド採用は住宅を超えて軽工業シェルや物流パーク内の中二階オフィスにまで広がっています。建設業者にはプロセスエンジニアリングスキル、高度な品質保証、ジャスト・イン・タイムの物流調整能力が必要であり、これらは従来の現場監督には馴染みのない能力です。従来型施工はモジュール化に馴染まない重土木工事で依然として優位ですが、そこでもプレキャストの橋梁デッキとトンネル覆工が普及しつつあります。

投資源別:公共資金が市場を支え民間資本が加速

2025年、公共プログラムはスカンジナビア建設市場の70%を占め、高速道路、鉄道回廊、グリッドアップグレード、防衛基地に950億米ドル以上を投資しました。国家予算、EU復興補助金、ノルウェーの政府系ファンドからの資金が多年度メンテナンス条項によってパイプラインを安定させ、安定したキャッシュフローを確保しました。固定価格契約はコスト超過リスクを建設業者に移転し、資材変動をヘッジできない企業のマージンを圧迫しました。公共クライアントは入札においてライフサイクル炭素申告を義務付け、低炭素コンクリート、認証木材、強固なバランスシート、コンプライアンスシステムを持つ企業を優遇しました。

2025年の資金調達の30%を占める民間投資は、モジュール住宅、ハイパースケールデータセンター、パワー・トゥ・Xハブに牽引されて2031年にかけて6.1%のCAGRで成長すると予測されています。ブルックフィールド(Brookfield)の100億米ドルのスウェーデンデータセンタープログラムとBoKlokの12,000戸の工場製造住宅は、迅速な建設と長期リース収益に焦点を当てた資本の動向を示しています。高い政策金利がデベロッパーを年金基金が資金提供する賃貸モデルへと向かわせ、住宅ローン購入者への依存を低下させています。このシフトにより、スカンジナビア建設市場における民間取引は2031年までに700億米ドルに達すると予想されています。民間スポンサーはエネルギー性能契約を通じて自治体の改修に共同出資し、光熱費の節約を共有しています。内包炭素上限の強化がマテリアルパスポートへの需要を高め、公共部門の炭素監査に準拠した建設業者を優遇しています。

地域分析

スウェーデンの45%のシェアは、データセンター、モジュール住宅、鉄道電化をカバーする多様なパイプラインに起因していますが、住宅ローン制約が投機的マンションに重くのしかかるため、CAGRは4.50%と低めに推移しています。ブルックフィールドの100億米ドルのコミットメント後、変電所近くの土地価値が30%上昇し、クリーンエネルギーの裁定取引が工業用地を押し上げる様子を示しています。ストックホルム周辺に集積したプレファブリケーション工場は国内需要と輸出需要の両方を満たし続けています。

ノルウェーの6.00%のCAGRは地域のペースセッターとなっています。4億米ドルのE6ノルランド高速道路、1.5GWのウツィラ・ノール洋上風力ゾーン、45億米ドルの防衛改革が2030年代まで土木工事の工程を確保しています。高い政策金利がオスロの住宅着工を冷やしていますが、政府系ファンドの緩衝材が景気後退時にも公共設備投資の流れを維持しています。厳しい気象条件の制約から、海洋グレードの建設業者と北極圏物流の専門家がプレミアムマージンを享受しています。

デンマークは規模は小さいながらも気候規制において存在感を発揮しています。280MWのエスビャウ水素キャンパスがパイプライン、タンクファーム、プロセスホールの工事を触媒し、4,500万米ドルの改修資金は1980年以前の公共建物を対象としています。140万米ドル以上の公共工事への強制的なIFC BIM導入により調整エラーが45%削減され、内包炭素上限は2026年に適用され、事実上北欧のテンプレートを設定しています。固定金利住宅ローンの慣行が住宅の弾力性を抑制していますが、低い失業率が労働供給を逼迫させ賃金インフレを招いています。

競争環境

Skanska、NCC、Peab、Veidekke、AF Gruppenは合計270億米ドルを超える受注残を共同で管理していますが、個別では20%を超える企業はありません。Skanskaの7億8,000万米ドルのフッディンゲ病院と4,200万米ドルのソルナ(Solna)土地売却は、電力密度の高いノード近くの土地バンキング戦略を浮き彫りにしています。Veidekkeの4億米ドルのE6ノルランドと7,700万米ドルのマリエスタード(Mariestad)アップグレードは、売上高の多様化と組み込まれた運営・保守(O&M)条項を示しています。NCCは2024年に住宅エクスポージャーを削減して公共インフラに集中し、Peabは手頃な価格の住宅向けに社内プレファブラインを活用しています。

AF Gruppenの2026年2月のH.A. Bygg Entreprenad ABの70%取得(1,300万米ドル)は、スウェーデンの土木工事回廊における初期段階の土地獲得を示しています。デジタル採用は不均一で、企業の60%がAIを試験導入していますが、二桁の生産性向上を実現しているのは25%にとどまり、データリッチな先行者に上昇余地を残しています。防衛工事における参入障壁は、NATOレベルのクリアランスが新規参入者を排除するため依然として高く、安定したキャッシュフローのニッチを事実上カルテル化しています。

ホワイトスペースは、保証節約モデルが資産オーナーを引き付けるエネルギー性能コントラクティングと、CLTの変動性を相殺するために木材・鉄鋼ハイブリッドを組み合わせた高度な工場モジュールに存在します。スカンジナビア建設市場に参入を検討している多国籍企業は、内包炭素監査、逼迫した労働プール、固定価格調達に対応する必要がありますが、この地域のグリーンパワーブランドを活用して低炭素材料のパイロット展開を行うことができます。

スカンジナビア建設産業のリーダー企業

Veidekke ASA

Skanska AB(スウェーデン)

NCC AB

Peab AB

JM AB

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:AF GruppenがH.A. Bygg Entreprenad ABの70%を1,300万米ドルで取得し、大型トラフィクヴェルケット(Trafikverket)入札に先立ちスウェーデンの土木工事能力を強化しました。

- 2025年12月:Veidekkeがリンシェーピング(Linköping)でプレファブリケーション木造住宅の1,000万米ドルの契約を受注し、組立期間を6か月に短縮しました。

- 2025年12月:Peabがルンド(Lund)で1,200万米ドルのマンションプロジェクトを受注し、プレファブラインを活用して市場価格を15%下回る価格を実現しました。

- 2025年11月:Skanskaがハイパースケールデータセンター事業者に4万m²のソルナ工業用地を4,200万米ドルで売却し、変電所近くの土地プレミアムが30%に達していることを反映しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、スカンジナビア建設市場を、デンマーク、スウェーデン、ノルウェーにわたって建物および土木インフラを創出、拡張、または改修するすべての現場および工場外作業として定義し、労働力、資材、固定設備の請求価格で評価しています。新築、大規模改修、大型メンテナンスプロジェクトが調査範囲に含まれます。

調査範囲の除外:非常に小規模なDIY修繕および純粋に一時的な構造物はこの定義の範囲外となります。

セグメンテーション概要

- セクター別

- 住宅

- マンション・コンドミニアム

- 戸建て・分譲住宅

- 商業

- オフィス

- 小売

- 産業・物流

- その他

- インフラ

- 交通インフラ

- エネルギーおよびユーティリティ

- その他

- 住宅

- 建設タイプ別

- 新築

- 改修

- 建設工法別

- 従来型現場施工

- 現代的建設工法(プレファブリケーション、モジュール工法等)

- 投資源別

- 公共

- 民間

- 国別

- デンマーク

- スウェーデン

- ノルウェー

詳細な調査方法論とデータ検証

一次調査

データのギャップを埋めるため、3か国すべての建設業者、資材サプライヤー、現場エンジニア、プロジェクトファイナンサー、および自治体調達担当者にインタビューを実施しています。これらの対話により、平方メートルあたりのコスト変動、典型的なリードタイム、平均稼働率、および近期の入札パイプラインが明確になり、ヘッドライン取引量の検証と国レベルの価格前提の精緻化に役立てています。

デスクリサーチ

アナリストはまず、デンマーク統計局、ノルウェー統計局、スウェーデン統計局の年次生産指数、北欧各国計画機関の建築許可ダッシュボード、ユーロスタットの総固定資本形成表など、活動水準を固定する公開データから着手します。スウェーデン建設連盟とデンマーク建設協会の業界団体速報がプロジェクトパイプラインを補完し、エネルギー効率改修量は国際エネルギー機関から取得しています。D&Bフーバーズ(D&B Hoovers)を通じて取得した企業申告書とダウ・ジョーンズ・ファクティバ(Dow Jones Factiva)のニュースフローがマクロ入力を補完し、入札残高と受注残を明らかにしています。これらの情報源は雇用の変動、資材インフレ、および契約受注を示し、基本計算に反映されています。列挙された例は例示的なものであり、データ収集を完了しトレンドを確認するために他の多くの情報源が検討されました。

市場規模推定と予測

2024年のベースラインは、国家建設生産勘定のトップダウン集計を通じて構築し、調査範囲と通貨に再構成しています。結果は、サンプリングされた平均販売価格に住宅完工数を乗じたものやサプライヤー収益の集計など、選択的なボトムアップテストによって相互検証されています。毎年モデル化される主要変数には、建築許可面積、土木工事入札価値、資材コスト指数、労働生産性、人口比住宅着工数、および公共資本支出計画が含まれます。2030年までの予測は、これらの促進要因を過去の生産量に結びつける多変量回帰を適用し、インタビューパネルによって検証されたシナリオ調整を加えています。ボトムアップサンプルが乖離する場合は、最も信頼性の高い系列を優先する加重平均を使用して調整しています。

データ検証と更新サイクル

アウトプットは2回の査読を経た後、過去の基準に対して1標準偏差を超える変動にフラグを立てる異常値スクリーニングを通過します。大型入札、政策変更、または価格急騰が発生した場合は情報源に再確認します。Mordorはこのモデルを12か月ごとに更新し、重要なイベントに対して中間更新を発行するため、クライアントは常に最新の見解を受け取ることができます。

MordorのスカンジナビアのベースラインがなぜMordorの信頼性を誇るのか

公表値がしばしば異なるのは、提供者が独自のセクターミックス、価格ベース、更新頻度を選択するためです。これを認識し、Mordorのアナリストは調査範囲の選択と更新ルールを開示し、ユーザーに透明性の高い出発点を提供しています。

他の出版社が軽微な家庭修繕を含めたり、3か国合計に単一国のデフレーターを適用したり、未検証の楽観論に成長経路を固定したりする場合に主要なギャップが生じます。当社のベースイヤーは公式生産勘定から構築され、コストスタックは国別に特定され、モデルは毎年再ベンチマークされるため、乖離が抑制されています。

ベンチマーク比較

| 市場規模 | 匿名情報源 | 主要なギャップの要因 |

|---|---|---|

| 2,349億米ドル | ||

| 1,305億米ドル | 地域コンサルタントA | 調査範囲を住宅新築のみに絞り、2020年固定価格を使用 |

| 1,350億米ドル | 業界誌B | 固定為替レートを適用し改修支出を除外 |

これらの比較は、調査範囲の規律、現地化された価格追跡、および適時の更新が一致した場合、その結果として得られるベースライン(Mordorのもの)が戦略的意思決定のための信頼できる基準となることを示しています。

レポートで回答される主要な質問

2031年までにスカンジナビアの建設支出はどの程度になりますか?

2026年の1,412億2,000万米ドルから年平均成長率(CAGR)4.89%で成長し、1,793億米ドルに達すると予測されています。

最も急速に拡大しているセグメントはどれですか?

現代的建設工法は、労働力不足と市場投入スピードへの圧力が高まる中、7.00%のCAGRで拡大しています。

ノルウェーの成長が近隣諸国を上回っている理由は何ですか?

大型防衛施設、洋上風力グリッド、および強固な政府系ファンドの支援がノルウェーを2031年にかけて6.00%のCAGRへと押し上げています。

改修需要を牽引しているものは何ですか?

2026年のEPBD期限がエネルギー性能および内包炭素上限を満たすための深い改修を強制し、改修工事を5.00%のCAGRで押し上げています。

内包炭素規制は建設業者にどのような影響を与えていますか?

コンプライアンスは設計文書化コストを増加させ、低炭素材料を調達する企業を優遇しますが、同時に公共入札における先行者価格決定力も生み出します。

最終更新日: