中東商用航空機客室座席市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

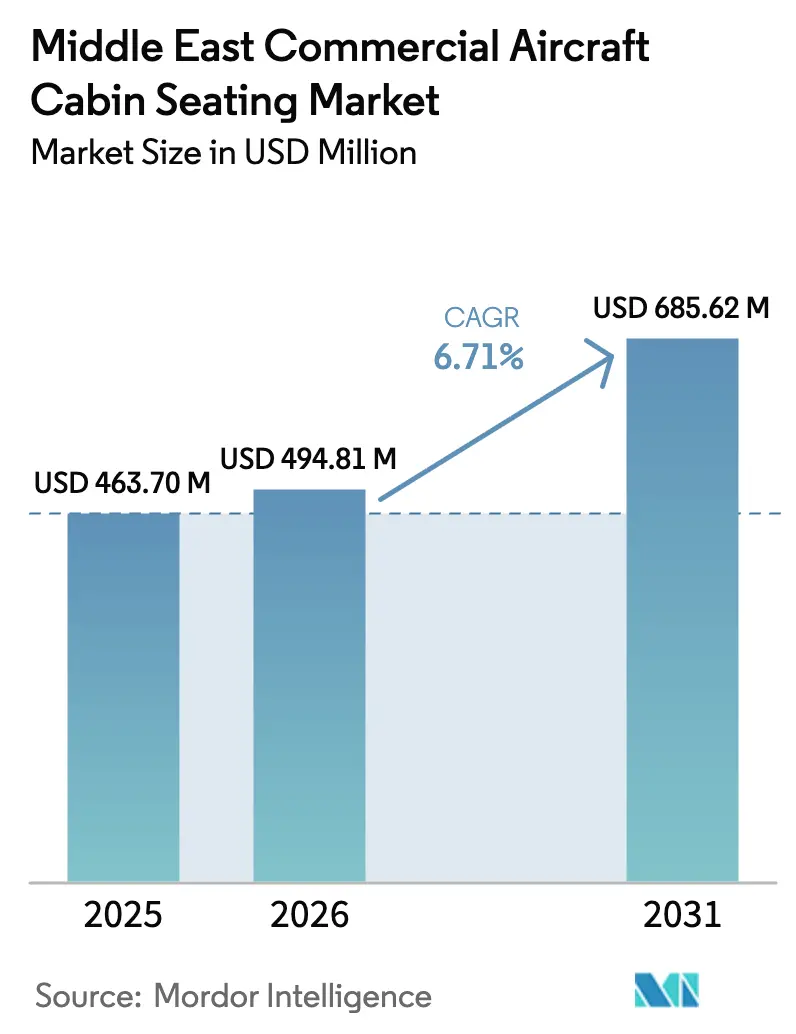

| 基準年の市場規模 (2025) | 463.70 百万米ドル |

| 市場規模 (2026) | 494.81 百万米ドル |

| 市場規模 (2031) | 685.62 百万米ドル |

| 成長率 (2026 - 2031) | 6.71% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東商用航空機客室座席市場分析

中東商用航空機客室座席市場の規模は、2025年の4億6,370万USDから2026年には4億9,481万USDに成長し、2026年から2031年にかけて年平均成長率(CAGR)6.71%で推移し、2031年までに6億8,562万USDに達すると予測されています。サウジアラビアおよびアラブ首長国連邦における政府資金による空港拡張と、格安航空会社(LCC)の急速な台頭が高いラインフィット需要を維持する一方、ワイドボディ機材の更新とレトロフィットプログラムがプレミアム座席サプライヤーに対する増分収益をもたらしています。航空会社はプライバシー重視のスイートやプレミアムエコノミー客室を通じて製品差別化を強化しており、座席メーカーは厳格な燃費効率目標を満たすために軽量複合材構造で対応しています。特にフォームおよびアクチュエーター部品におけるサプライチェーンの脆弱性は、納期リードタイムを長引かせ、航空会社の設備投資スケジュールに圧力をかけています。それでも、中東商用航空機客室座席市場は、大陸間路線におけるハブとしての地位と、観光主導の経済多角化に対する政府の強固な支援から恩恵を受けており、世界的な航空サイクルを超えた成長見通しの基盤を形成しています。

レポートの主要なポイント

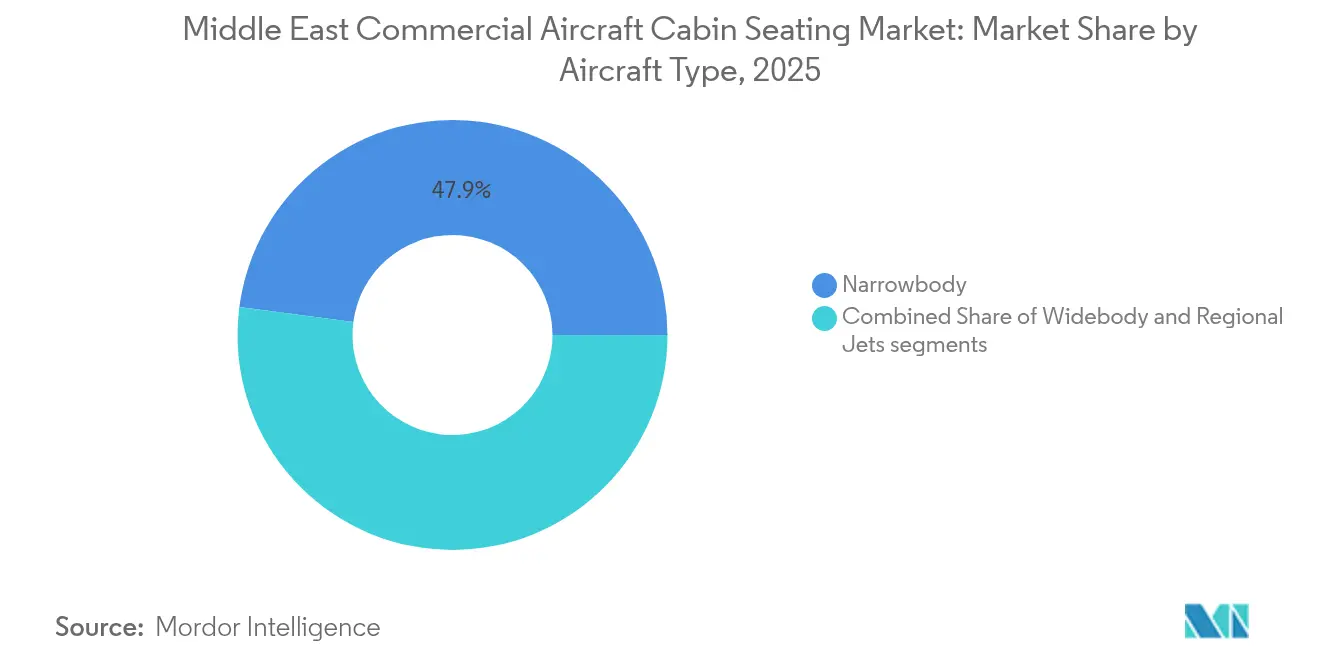

- 航空機タイプ別では、ナローボディが2025年の中東商用航空機客室座席市場シェアの47.92%を占め、ワイドボディが2031年にかけて最も速い年平均成長率(CAGR)7.28%を記録する見込みです。

- 客室クラス別では、エコノミーが2025年の中東商用航空機客室座席市場において54.63%のシェアを占め、プレミアムエコノミーは2031年にかけて年平均成長率(CAGR)8.05%で拡大すると予測されています。

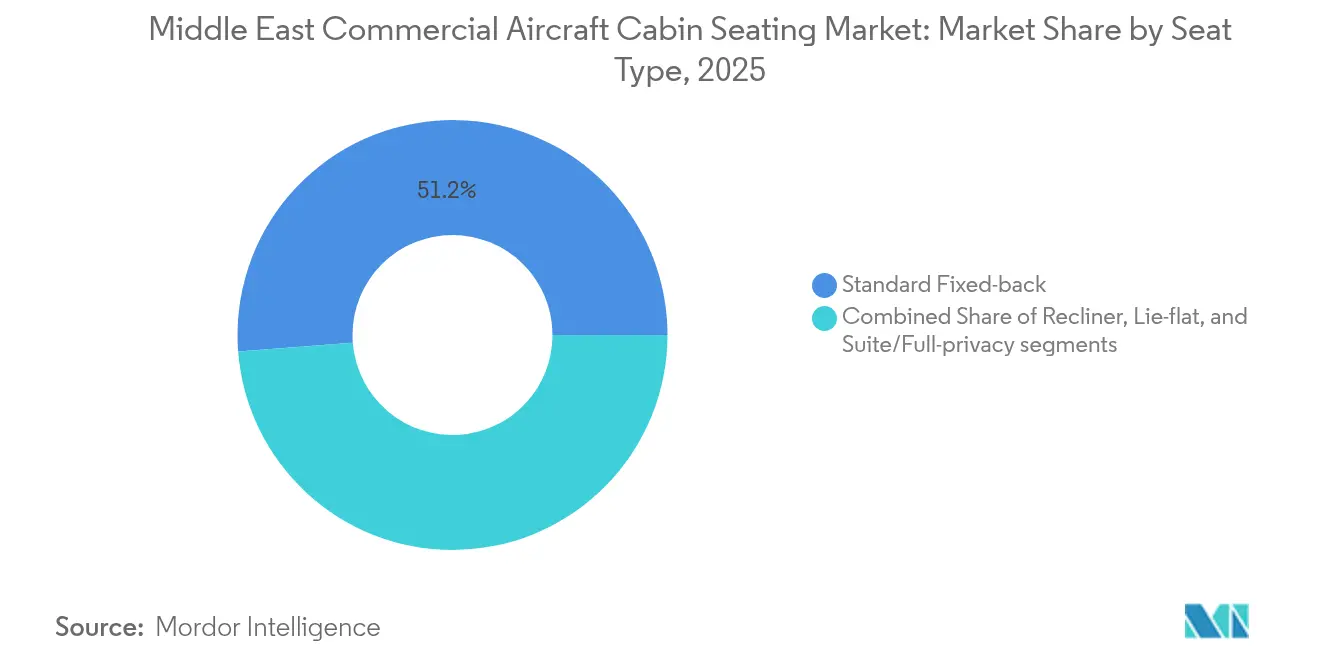

- 座席タイプ別では、固定バック設計が2025年に51.22%のシェアを獲得し、スイート構成は2031年にかけて年平均成長率(CAGR)10.62%で成長すると予測されています。

- 装着タイプ別では、ラインフィット設置が2025年の収益の68.74%を占め、レトロフィットは年平均成長率(CAGR)8.84%で増加する見込みです。

- 地域別では、アラブ首長国連邦が2025年の地域市場シェアの58.21%を占める見込みです。一方、サウジアラビアは年平均成長率(CAGR)11.25%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中東商用航空機客室座席市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 格安航空会社(LCC)の急速な成長 | +1.5% | アラブ首長国連邦、サウジアラビア、カタール | 中期(2~4年) |

| 燃費効率目標を背景とした機材更新プログラム | +1.2% | 地域全体;アラブ首長国連邦とサウジアラビアで最も顕著 | 長期(4年以上) |

| プレミアムエコノミーのレトロフィット増加 | +0.8% | 湾岸航空会社;中東の他市場への波及 | 短期(2年以内) |

| 政府支援による航空ハブ数の増加 | +0.7% | アラブ首長国連邦とカタール | 長期(4年以上) |

| 軽量複合材座席の認証技術の進歩 | +0.6% | 中東航空会社に供給するグローバルサプライヤー | 中期(2~4年) |

| 航空機メーカー(OEM)と座席メーカーのリスク共有パートナーシップ | +0.5% | グローバル;主要ハブ運営周辺に集中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

格安航空会社(LCC)の急速な成長

flynas、Air Arabia、flydubaiなどのバジェット航空会社は機材発注を拡大し、密度を最大化する174~180席のナローボディレイアウトを好むため、耐久性の高い固定バックエコノミーユニットへの需要が顕著に増加しています。[1]flynas、「機材拡大および路線展開戦略」、FLYNAS.COM クイックチェンジクッションとUSB-C充電機能を統合したモジュラープラットフォームを提供する座席メーカーが受注を獲得しています。航空会社が迅速なターンアラウンドと付帯収益機能を求めているためです。政府は2030年までに250の海外目的地を結ぶ目標を掲げており、座席調達パイプライン、特に高頻度の地域路線ペアに対する需要を増幅させています。[2]一般民間航空局、「サウジアラビア航空セクター成長統計」、GACA.GOV.SA 軽量複合材フレームは、座席数の経済性を維持しながら航空会社の燃料消費量を削減し、低運賃モデルにおけるコスト規律を満たします。ネットワークの幅が拡大するにつれ、航空会社は以前の納入機の客室基準を統一するためにレトロフィットを実施し、認定サプライヤーに対する継続的なアフターマーケット機会を創出しています。

燃費効率目標を背景とした機材更新プログラム

湾岸航空会社はワイドボディの更新サイクルを加速させて燃料消費量を15~20%改善しており、座席契約にはカーボンファイバー構造と軽量化されたドレスカバーが組み合わされ、乗客一人当たりの重量を数キログラム削減しています。[3]Emirates、「客室レトロフィットおよび機材近代化プログラム」、EMIRATES.COM Emiratesはチタン製座席脚と再生プラスチックを統合した次世代座席を含む客室アップグレードに30億USDを充当しており、持続可能性へのコミットメントを果たしています。欧州航空安全機関(EASA)ETSO-C127c認証がサプライヤー資格の基盤となっており、試験施設能力を持つ既存サプライヤーが優位に立っています。ネットワーク計画担当者は燃料節約量をキログラム・キロメートル指標で定量化しています。投資回収(ROI)の閾値は重量削減製品を優先し、Bluetooth対応座席内注文などの付帯サービスによる収益向上も期待されています。新造B787およびA350の納入により、プレミアムエコノミーおよびスイートの設置が当初から組み込まれ、安定したラインフィット需要を支えています。

プレミアムエコノミーのレトロフィット増加

プレミアムエコノミーは標準エコノミーと比較して30~40%高い収益をもたらし、湾岸航空会社はコーポレートおよびVFR(友人・親族訪問)セグメントの潜在的な支払意欲を収益化するためにロールアウトを加速しています。[4]Qatar Airways、「プレミアムエコノミーおよび機材拡大計画」、QATARAIRWAYS.COM ドバイとドーハのレトロフィットラインでは、16日間の地上停止でワイドボディ客室を改修し、3-3-3エコノミーブロックを38~42インチのピッチとふくらはぎ支持レッグサポートを備えた2-4-2プレミアムレイアウトに交換しています。座席サプライヤーは、追加の客室重量を抑えながら知覚価値を高めるため、座席内蔵のアメニティ収納、プライバシーウィング、および拡大されたミールトレイアームを統合しています。中東商用航空機客室座席市場では、航空会社が中古機体から増分収益を絞り出す中、記念物の再認証や客室配置図(LOPA)の更新を含むレトロフィットエンジニアリングサービスの急増が見られます。ロイヤルティプログラムからの反応は良好で、長距離路線の搭乗率を押し上げ、さらなるロールアウトを正当化しています。

政府支援による航空ハブ

メガハブ戦略はシームレスな旅客体験に依存しているため、当局はブランド認知を強化するプレミアム座席製品に資本を投入しています。[5]サウジ通信社、「サウジアラビア、500億USD規模の空港インフラ投資を発表」、SPA.GOV.SA ドバイの350億USD規模の空港拡張はピーク出発バンクを拡大し、より多くの航空機座席容量要件に転換されます。高収益の乗り継ぎ旅客に焦点を当てたドーハの取り組みは、Qatar Airwaysが基幹路線にプライバシー重視のスイートを指定することを促し、アジアおよびヨーロッパの競合他社に対する競争圧力を緩和しています。政府の資金援助は航空会社を短期的な原油価格変動から保護し、持続的な調達サイクルを支えています。サプライヤーにとって、フリーゾーンの物流ハブへの近接性はラインフィット座席セットの納期を短縮し、他の地域に影響を与える税関・通関の摩擦を軽減します。全体として、ハブ志向の政策は客室クラス全体にわたって予測可能な多年間の座席需要を保証しています。

制約の影響分析*

| 制約 | CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 航空機プログラムの納期遅延 | −0.9% | グローバルな影響;大口受注により中東で深刻 | 短期(2年以内) |

| フォームおよびアクチュエーターにおけるサプライチェーンのボトルネック | −0.6% | グローバルな製造;地域での設置遅延 | 中期(2~4年) |

| 設備投資に影響を与える航空燃料価格の変動 | −0.7% | 地域全体 | 短期(2年以内) |

| 座席数を制限する客室密度規制 | −0.4% | 地域全体 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

航空機プログラムの納期遅延

ボーイングとエアバスにおける長いリードタイムにより、ナローボディおよびワイドボディの納入が12~18ヶ月遅延し、予定されていた座席設置窓が凍結され、サプライヤーの収益認識が先送りになっています。大規模な受注残を抱える中東航空会社、Emirates、Qatar Airways、Saudiaは下流の容量ギャップに直面し、旧来の客室の稼働を延長するか、または暫定的なリース機を確保せざるを得ない状況にあります。座席メーカーは機体の入手待ちの部分完成座席セットの在庫保有コストを負担し、運転資本の需要が増大してマージンプロファイルが低下しています。航空会社はレトロフィットプログラムを加速することで混乱を緩和していますが、レトロフィットスロットは重整備作業と競合し、MRO(整備・修理・オーバーホール)能力を逼迫させています。この停滞は近期の成長を抑制する一方、2027年から2028年にかけての納入急増をもたらし、サプライヤーの処理能力の限界を試す可能性があります。

フォームおよびアクチュエーターにおけるサプライチェーンのボトルネック

規制グレードのポリウレタンフォームは化学物質安全規制に関連する原材料不足に直面しており、半導体不足が電気機械式アクチュエーターの出荷を遅延させ、部品のリードタイムが20週間まで延びています。座席OEMはデュアルソース材料の採用、新たな認証サイクルの実施、または入手可能な代替品に合わせた製品の再設計を余儀なくされ、非経常的なエンジニアリング費用が膨らんでいます。航空会社は単価の上昇と仕様の柔軟性の制限に直面し、航空機の運航停止(AOG)シナリオを回避するために機能を削減した座席仕様を受け入れることもあります。これに対応して、Collins AerosphereとSafranはフォームおよびモーション制御サブアセンブリへの垂直統合を拡大していますが、立ち上げには設備投資と人材育成が必要です。持続的な不足は、世界的な半導体生産能力が追いつくまで、中東商用航空機客室座席市場の年平均成長率(CAGR)をわずかに抑制します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

航空機タイプ別:ワイドボディの成長がナローボディの数量を上回る

中東商用航空機客室座席市場のワイドボディ部門は年平均成長率(CAGR)7.28%を記録し、ナローボディが2025年に47.92%の市場シェアを維持しているにもかかわらず、その数量を上回りました。ワイドボディの需要は、次世代スイートおよび独立型スイートを特徴とするA350およびB787機材を中心とした湾岸航空会社の長距離戦略およびプレミアム客室差別化と一致しています。ナローボディの勢いは短距離路線の高頻度運航と格安航空会社(LCC)の拡大に支えられており、A320neoおよびB737 MAXプログラムの契約受注がSafranとRECAROの固定バックエコノミーパイプラインを満たしています。リージョナルジェットはニッチな市場に留まりますが、より大型の航空機では対応できないポイント・ツー・ポイント路線を担っています。

機材計画担当者がワイドボディのレトロフィット予算を正当化できるのは、アップグレードされた各座席がナローボディ機の座席と比較して数倍高い運賃プレミアムを解放するか、あるいは超長距離セグメントにおいて1~2%の重量節約が相当なケロシンコスト削減に転換されるためです。一方、ナローボディはスリムラインエコノミーの刷新、電源統合、および付帯収益を押し上げる客室照明の調和に重点を置いています。欧州航空安全機関(EASA)と一般民間航空局(GACA)の認証に関する整合が、航空機カテゴリー全体にわたる座席セットの供給を効率化し、クロスプログラムの共通化戦略を強化しています。

客室クラス別:プレミアムエコノミーが収益最適化を牽引

エコノミー座席は客室スペースの大部分を占めるため依然として価値面で優位を保っており、2025年の中東商用航空機客室座席市場シェアの54.63%を占めています。航空会社は価格感応度の高い路線での損益分岐点搭乗率を維持するため、28~31インチのピッチを持つスリムラインデザインを採用しています。しかし、プレミアムエコノミーが年平均成長率(CAGR)8.05%で成長していることは収益ミックスの変化を裏付けており、航空会社はライフラットビジネスベッドのサービス複雑性なしに高い収益を得るため、ワイドボディ1機あたり24~40席を配置しています。

プレミアムエコノミーの家具はリクライナー式メカニズム、広いアームレスト、調整可能なふくらはぎ支持を特徴としますが、複合材側壁とマグネシウム製ハードグッズにより基本エコノミーユニットよりわずかに重いだけです。機材のレトロフィットがEmiratesEmirates、Etihad、Saudiaにおける中東商用航空機客室座席市場のプレミアムエコノミー規模を牽引しています。ビジネスクラス座席は基幹路線でブランドの地位を維持していますが、超高成長ではなく安定した数量をもたらしています。ファーストクラスの設置は通常1機あたり6~8スイートのブティック規模ですが、それでも高マージンのエンジニアリングサービスおよびセンサー対応座席コントロールを牽引しています。

座席タイプ別:スイート構成がイノベーションをリード

固定バックエコノミーユニットが2025年に51.22%のシェアを保持する一方、スイートスタイル座席が年平均成長率(CAGR)10.62%で最高の成長軌道を記録し、湾岸航空会社の長距離路線における独自性の追求を反映しています。スイート設計は現在、床から天井までのプライバシードア、32インチのビデオスクリーン、仮想現実(VR)対応ウィンドウディスプレイを特徴とし、製品ピラミッドの頂点を再定義しています。リクライナー座席はプレミアムエコノミーのフットプリントを支え、従来の座席トラック内で快適性を最適化しています。一方、ライフラットビジネス製品は通路アクセスと肩幅スペースを拡大したヘリンボーンレイアウトへと進化しており、密度と快適性のバランスを取っています。

トゥールーズ、ハンブルク、ドバイの研究開発(R&D)センターは、剛性を損なわずに重量を圧縮する複合材シェル形状を繰り返し最適化しています。サプライヤーはスイートに、統合ワイヤレス充電、有機発光ダイオード(OLED)ムードライティング、および航空機健康監視システムを通じて使用データを送信する予知保全センサーを搭載しています。スイートおよびプライバシー製品における中東商用航空機客室座席市場の規模は、EmiratesのB777機材にわたる複数の座席セットレトロフィット契約に牽引され、2025年の5,000万USDから2031年には9,160万USDに成長する見込みです。

装着タイプ別:レトロフィットの加速がアフターマーケット成長を牽引

ラインフィットは2025年に68.74%のシェアで優位を保っています。これは、すべての新造機が納入時に認定済み座席を必要とし、OEM承認済み座席カタログが航空会社のエンジニアリング作業負荷を軽減するためです。しかし、レトロフィットの年平均成長率(CAGR)8.84%はベースラインの成長を上回っており、航空会社が納入遅延を補い、エクスポ2030リヤドなどの世界的イベントに向けて複雑な製品を刷新しているためです。航空会社は運賃プレミアムおよびメンテナンスダウンタイムのトレードオフを通じてレトロフィットの投資収益率(ROI)を評価しており、モジュラー座席キットとプラグアンドプレイの機内エンターテインメント(IFE)ハーネスにより航空機の地上停止時間を18日以内に削減しています。

Collins AerospaceのSaudiaとのレトロフィットパートナーシップはこのトレンドを体現しており、エコノミーのスリムライン交換とビジネスクラスのライフラットアップグレードをトイレの改装と組み合わせてカバーしています。レトロフィットプロバイダーは補足型式証明(STC)エンジニアリング、部品キッティング、および現地設置監督をバンドルし、初回座席販売を超えたサービスの追加収益を生み出しています。中東商用航空機客室座席市場におけるレトロフィット作業のシェアは、受注残が解消されOEMの納入が安定するにつれ、2031年までに35%を超える水準に達すると見込まれています。

地域分析

アラブ首長国連邦は、2025年に300機以上を運航し、広範なレトロフィットおよびラインフィットパイプラインを保有するEmirates及びEtihadを通じて、中東商用航空機客室座席市場に基盤を提供しています。ドバイ国際空港の350億USD規模のインフラプログラムは機材の成長を強化し、ブランド基準に沿ったプレミアムスイートおよびライフラット製品への需要を促進しています。サプライヤーはドバイサウスフリーゾーンに地域流通ハブを設立し、通関の摩擦を軽減してMROパートナーへの迅速なスペア供給を可能にしています。

サウジアラビアは最も速い成長を遂げている座席市場であり、500億USD規模の空港拡張計画とビジョン2030による年間3億3,000万人の旅客目標が下支えしています。flynasのナローボディ受注残がバルクエコノミー座席の数量を支え、Saudiaのワイドボディレトロフィットが宗教観光の幹線路線にプレミアムエコノミー客室を導入しています。リヤドの新しいキング・サルマン国際空港は将来のラインフィット座席需要を増幅させ、欧州航空安全機関(EASA)と調和したローカルの耐空性監督が座席サプライヤーの認証サイクルを加速しています。

カタールはその人口規模に対して不釣り合いに大きな影響力を保っています。これは、Qatar Airwaysがスイート密度の高い若いワイドボディ機材を運航し、プライバシー重視のビジネス製品の継続的な開発を推進しているためです。同航空会社の近く導入予定のB777-9は、床から天井までのドアとスマートガラスパネルを特徴とするファーストクラススイートの新たなベンチマークを設定します。イスラエルおよび小規模な湾岸諸国は、フラッグキャリアの近代化と地域観光プログラムを通じて補完的な成長をもたらし、電源と画面ホルダーを統合したコスト効率の高いスリムライン座席を好んでいます。地域全体で、自由貿易ゾーンと税制優遇措置がグローバルサプライヤーの地域在庫ポジション確立を促進し、市場投入までの時間を改善し、顧客との近接性を強化しています。

中東全域の政府政策は国際民間航空機関(ICAO)附属書8と欧州航空安全機関(EASA)の安全基準への準拠を義務付けており、統一された座席認証プロトコルを確保しています。調和された規制環境はサプライヤーの非経常的エンジニアリングコストを削減し、航空会社の調達サイクルを効率化します。総合的に見て、これらの地理的要因は中東商用航空機客室座席市場を世界的な経済変動に対して強靭なものとし、2030年を超えた複合的な成長を持続させています。

競争環境

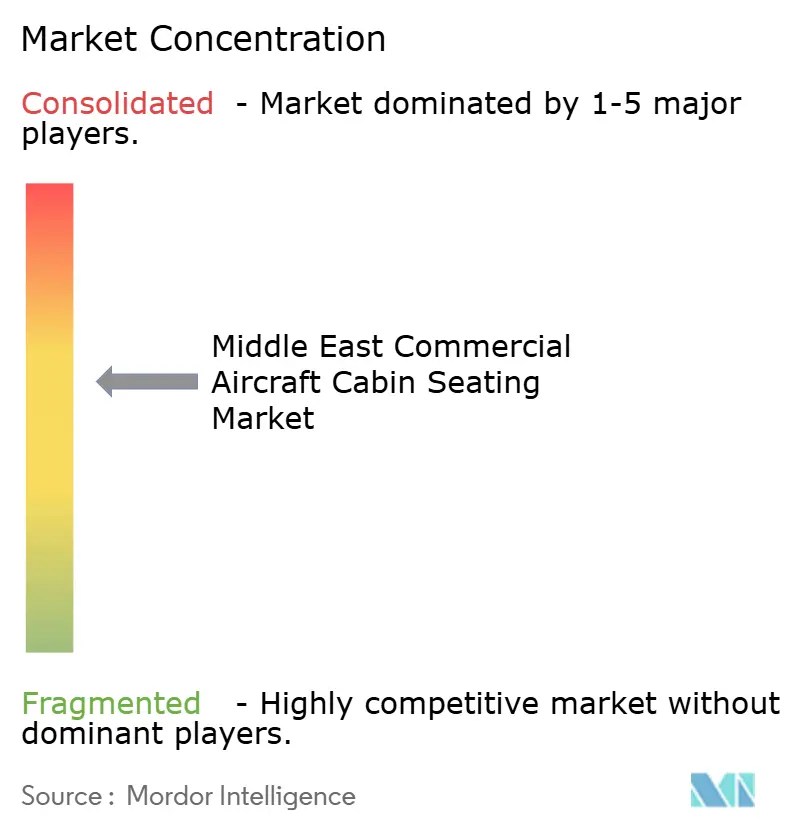

Safran、Collins Aerospace、RECAROが最も広範なインストールベースを有し、エアバスおよびボーイングにおける複数年のカタログポジションを活用して定期的なラインフィット数量を確保しています。SafranのZ200スリムラインプラットフォームはflynasのA320neo納入を支え、スマートクッションとUSB-C電源を統合して格安航空会社(LCC)のニーズに応えています。Collins Aerospaceは、Saudiaの客室全面改修スケジュールに見られるように、座席、ギャレー、トイレのアップグレードを組み合わせたフルサービスのレトロフィットパッケージで差別化しています。RECAROはチタン製クロスビームと複合材シートバックを用いた重量最適化エコノミーおよびプレミアムエコノミー製品に注力しています。

Geven、ZIM、Thompson Aero Seatingsなどの新興プレイヤーは、座席トラックのフットプリントに合わせた柔軟なカスタマイズを提供することで、プレミアムエコノミーおよびビジネスクラスセグメントにおいてシェアを獲得しています。技術的なホワイトスペースには、センサー対応座席健康モニタリング、抗菌性内張り生地、および迅速なスペア交換を可能にする付加製造(アディティブマニュファクチャリング)による座席部品が含まれます。認証の専門知識が参入障壁であり、既存サプライヤーは自社内の動的テストスレッドと耐燃性試験設備を運営し、ETSO承認を加速しています。したがって、競争の場は中程度の集中を示しており、長期的な航空会社との関係と規制上の資本要件が断片化を制限しています。

新規参入者は軽量フォーム化学と統合ワイヤレス充電のニッチな機会を追求していますが、繰り返し発生する資格認定コストにより規模の課題が続いています。ZIMによるHAECO Cabin Solutionsの買収がエコノミーからビジネスクラスへの製品範囲を拡大したように、合併・買収(M&A)は能力獲得の手段として継続しています。予測期間にわたって、競争の激しさはサプライチェーンの回復力にかかっており、上流の材料とアクチュエーター生産を制御する企業が市場ポジションを改善する可能性が高いです。

中東商用航空機客室座席産業のリーダー企業

Elevate Aircraft Seating LLC

Expliseat S.A.S.

Safran SA

Collins Aerospace (RTX Corporation)

RECARO Aircraft Seating GmbH & Co. KG (RECARO Holding GmbH)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:flynasは、スマートクッション、デバイスホルダー、電源ポートを備えたZ200エコノミー座席を60機のA320neoに装備するため、Safranと覚書(MoU)を締結しました。

- 2025年4月:Thompson Aero Seatingsは、2025年後半に予定されているA321neo納入向けにVantageビジネスクラス座席32セットを供給する契約をThai Airwaysと締結しました。

- 2025年4月:GevenはTurkish AirlinesおよびFrontier Airlinesとエコノミーおよびプレミアムクラス座席の契約を発表し、Essenza SEおよびComodaプラットフォームを活用しました。

- 2024年10月:RECARO Aircraft Seatingsは第13回グローバルサプライヤーデイを開催し、再生素材の活用に関する取り組みを紹介しました。

中東商用航空機客室座席市場レポートの範囲

| ナローボディ |

| ワイドボディ |

| リージョナルジェット |

| エコノミー |

| プレミアムエコノミー |

| ビジネス |

| ファースト |

| 標準固定バック |

| リクライナー |

| ライフラット |

| スイート/完全プライバシー |

| ラインフィット |

| レトロフィット |

| サウジアラビア |

| アラブ首長国連邦 |

| カタール |

| イスラエル |

| 中東のその他地域 |

| 航空機タイプ別 | ナローボディ |

| ワイドボディ | |

| リージョナルジェット | |

| 客室クラス別 | エコノミー |

| プレミアムエコノミー | |

| ビジネス | |

| ファースト | |

| 座席タイプ別 | 標準固定バック |

| リクライナー | |

| ライフラット | |

| スイート/完全プライバシー | |

| 装着タイプ別 | ラインフィット |

| レトロフィット | |

| 地域別 | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| イスラエル | |

| 中東のその他地域 |

市場の定義

- 製品タイプ - 本調査には、さまざまな素材の組み合わせで構成された旅客機に搭載される座席が含まれます。

- 航空機タイプ - 本調査には、単通路のナローボディおよび双通路のワイドボディなど、すべての旅客機が含まれます。

- 客室クラス - ビジネスクラスおよびファーストクラス、エコノミーおよびプレミアムエコノミーは、航空会社が乗客にさまざまなサービスを提供する航空旅行のクラスです。

| キーワード | 定義#テイギ# |

|---|---|

| 国内総生産(GDP) | 国内総生産(GDP)は、特定の期間に国々が生産したすべての最終財・サービスの市場価値の貨幣的尺度です。 |

| 航空機メーカー(OEM) | 航空機メーカー(OEM)は伝統的に、その製品を別の企業の製品のコンポーネントとして使用し、完成品をユーザーに販売する企業と定義されます。 |

| 高ダイナミックレンジ(HDR) | ダイナミックレンジは画像の最も明るい部分と最も暗い部分の比率を表します。HDRは標準ダイナミックレンジ(SDR)よりも大きなダイナミックレンジを捉えるために使用されます。 |

| 連邦航空局(FAA) | 米国運輸省の部門であり、航空に関連しています。航空交通管制を運営し、航空機製造からパイロット訓練、空港運営まであらゆることを米国において規制しています。 |

| 欧州航空安全機関(EASA) | 欧州航空安全機関は、民間航空の安全と規制を監督する任務を持ち、2002年に設立された欧州連合(EU)の機関です。 |

| 4Kディスプレイ | 4K解像度は約4,000ピクセルの水平表示解像度を指します。 |

| 有機発光ダイオード(OLED) | 発光ダイオード(LED)の一種であり、電流に反応して発光する有機化合物の薄膜が発光エレクトロルミネセント層となっています。 |

| 平均故障間隔(MTBF) | 平均故障間隔は、通常のシステム動作中における機械的または電子的システムの固有の故障間の予測経過時間です。 |

| 格安航空会社(LCC) | 運営コストの最小化を特別に重視し、運賃に含まれる一部の従来のサービスやアメニティを提供しない航空会社です。 |

| 電子調光ウィンドウ(EDW) | 可視光の最大99.96%を遮断し、完全な不透明性を提供するウィンドウの一種であり、側壁パネルのウィンドウカセットに統合されています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するため、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対して検証します。反復的なプロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推計は収益ベースで提供されます。販売量への換算については、各国の平均販売価格(ASP)を予測期間全体にわたって一定に保ち、価格設定にはインフレを含めません。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の全体像を把握するため、さまざまなレベルと機能にわたって選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム